Arthur Hayes : L'impression monétaire va s'accélérer, quelle sera l'évolution du marché de la cryptographie ?

TechFlow SélectionTechFlow Sélection

Arthur Hayes : L'impression monétaire va s'accélérer, quelle sera l'évolution du marché de la cryptographie ?

À cet instant précis, je réprimerai l'impulsion de retirer mes jetons de la table.

Auteur : Arthur Hayes

Traduction : Tao Zhu, Jinse Finance

Certains d’entre vous pensent peut-être être les maîtres de l’univers parce que vous avez acheté Solana à moins de 10 dollars et vendu à 200 dollars. D’autres ont fait preuve de sagesse en échangeant des monnaies fiduciaires contre des cryptomonnaies pendant le marché baissier de 2021 à 2023, puis réduit leurs positions avec la flambée des prix au premier trimestre cette année. Si vous avez échangé vos altcoins contre du Bitcoin, vous obtenez un laissez-passer. Le Bitcoin est la monnaie la plus difficile à créer de toute l'histoire.

Les marchés haussiers ne surviennent pas souvent ; c’est une ironie cruelle quand on prend les bonnes décisions sans maximiser son potentiel de profit. Trop nombreux sont ceux parmi nous qui tentent de raisonner selon un biais haussier. Tant que le marché haussier continue, ils achètent, détiennent, rachètent encore.

Parfois, je me surprends à penser comme un perdant. Quand cela arrive, je dois me rappeler le thème macroéconomique global que tout l’univers investisseur, particuliers comme institutions, commence à croire. À savoir : toutes les grandes zones économiques (États-Unis, Chine, Union européenne et Japon) déprécient leur monnaie nationale afin de réduire l’endettement inscrit au bilan de leurs gouvernements. Aujourd’hui, TradFi peut directement tirer profit de ce scénario grâce aux ETF sur Bitcoin au comptant disponibles aux États-Unis, ainsi qu’à venir au Royaume-Uni et à Hong Kong, et pousse ses clients à utiliser ces produits dérivés cryptographiques pour préserver le pouvoir d’achat énergétique de leur richesse.

Je souhaite rapidement expliquer la cause fondamentale de la forte hausse des cryptomonnaies par rapport aux monnaies fiduciaires. Bien sûr, ce récit finira un jour par s’effondrer, mais ce moment n’est pas encore arrivé. En cet instant précis, je vais refréner mon impulsion à retirer mes jetons de la table.

Alors que nous sortons de la période de faiblesse que j’avais anticipée en raison de la déclaration d’impôts américaine du 15 avril et de la halving du Bitcoin, je veux rappeler à mes lecteurs pourquoi le marché haussier se poursuivra et pourquoi les prix deviendront encore plus fous. Sur les marchés, peu de choses peuvent vous amener ici (Bitcoin passant de zéro dollar en 2009 à 70 000 dollars en 2024) et vous emmener là-bas (Bitcoin à 1 million de dollars). Pourtant, à mesure que la bulle de la dette souveraine commencera à éclater, l’environnement macroéconomique responsable de la liquidité fiduciaire massive qui pousse le Bitcoin ne fera que s’intensifier.

Produit intérieur brut nominal (PIB)

Quel est le but d’un gouvernement ? Les gouvernements fournissent des biens publics tels que routes, éducation, santé, ordre social, etc. Évidemment, c’est une longue liste de souhaits pour de nombreux gouvernements, alors qu’ils offrent plutôt mort et désespoir… Mais je m’égare. En échange de ces services, nous, citoyens, payons des impôts. Un gouvernement équilibré fournit autant de services que possible avec un montant fixe de recettes fiscales.

Cependant, parfois, les gouvernements empruntent pour entreprendre des actions qu’ils jugent génératrices de valeur positive à long terme, sans augmenter les impôts.

Par exemple :

Construire un barrage hydroélectrique coûteux. Plutôt que d’augmenter les impôts, le gouvernement émet des obligations pour financer le barrage. L’espoir est que le retour économique du barrage atteigne ou dépasse le rendement de l’obligation. Le gouvernement attire les citoyens à investir dans l’avenir en proposant un taux de rendement proche de la croissance économique que le barrage générera. Si, dans 10 ans, le barrage stimule la croissance économique de 10 %, alors le rendement de l’obligation du gouvernement devrait être d’au moins 10 % pour attirer des investisseurs. Si le gouvernement paie moins de 10 %, il capte des profits au détriment du public. S’il paie plus de 10 %, le public profite aux dépens du gouvernement.

Élargissons maintenant notre champ de vision pour discuter de l’économie à un niveau macro. Le taux de croissance économique d’une nation spécifique est son PIB nominal, composé de l’inflation et de la croissance réelle. Si un gouvernement cherche à stimuler la croissance du PIB nominal via un déficit budgétaire, il est naturel et logique que les investisseurs obtiennent un rendement équivalent à celui du taux de croissance du PIB nominal.

Bien qu’il soit naturel que les investisseurs attendent un rendement égal à la croissance du PIB nominal, les politiciens préfèrent payer moins que ce chiffre. Si les politiciens parviennent à créer une situation où le rendement de la dette publique est inférieur au taux de croissance du PIB nominal, alors ils peuvent dépenser plus vite que Sam Bankman-Fried ne le faisait dans ses œuvres caritatives d’altruisme efficace. Le meilleur dans tout ça ? Pas besoin d’augmenter les impôts pour financer ces dépenses.

Comment les politiciens créent-ils un tel paradis ? Grâce au système bancaire TradFi, ils oppriment financièrement les épargnants. La méthode la plus simple pour garantir que le rendement des obligations d’État reste inférieur à la croissance du PIB nominal consiste à ordonner à la banque centrale d’imprimer de la monnaie, d’acheter des obligations publiques et ainsi artificiellement faire baisser leurs rendements. Ensuite, les banques informent le public que les obligations gouvernementales sont le seul placement « approprié ». Ainsi, l’épargne du public est secrètement canalisée vers une dette publique à faible rendement.

Le problème avec cette suppression artificielle du rendement des obligations publiques est qu’elle encourage des investissements inappropriés. Le premier projet est généralement légitime. Cependant, à mesure que les politiciens cherchent à se faire réélire en forçant la croissance, la qualité des projets diminue. À ce stade, la dette publique croît plus vite que le PIB nominal. Les politiciens doivent désormais prendre des décisions difficiles. Il faut reconnaître les pertes dues aux mauvais investissements, soit aujourd'hui via une grave crise financière, soit demain via une faible croissance, voire une stagnation. Généralement, les politiciens choisissent une longue période de stagnation économique, car l’avenir arrive après leur départ de fonction.

Un bon exemple d’investissement inapproprié est celui des projets d’énergie verte qui ne sont viables qu’avec des subventions gouvernementales. Après des années de subventions généreuses, certains projets ne parviennent ni à rentabiliser leur capital investi, ni à maintenir un coût supportable pour les consommateurs. On pouvait prédire que, dès que le soutien étatique serait retiré, la demande chuterait et les projets s’arrêteraient.

En période de difficultés économiques, lorsque la banque centrale enfonce le bouton « Brrrr » plus fort que Lord Ashdrake n’appuie sur « Vendre », les rendements obligataires deviennent encore plus déformés. Les rendements des obligations d’État restent inférieurs à la croissance du PIB nominal, permettant ainsi à l’État de voir sa charge d’endettement atténuée par l’inflation.

Rendements

La tâche essentielle pour les investisseurs est de comprendre quand les obligations d’État constituent un bon investissement. La méthode la plus simple consiste à comparer le taux de croissance annuel du PIB nominal au rendement de l’obligation d’État à 10 ans. Le rendement à 10 ans devrait être un signal du marché reflétant les attentes futures de croissance nominale.

Rendement réel = Rendement de l’obligation d’État à 10 ans – Taux de croissance du PIB nominal

Lorsque le rendement réel est positif, les obligations d’État sont un bon investissement. Le gouvernement est généralement l’emprunteur le plus crédible.

Lorsque le rendement réel est négatif, les obligations d’État sont un mauvais investissement. Le défi pour les investisseurs est alors de trouver des actifs hors du système bancaire dont la croissance dépasse celle de l’inflation.

Les quatre principales économies ont mis en place des politiques visant à opprimer financièrement les épargnants, entraînant des rendements réels négatifs. La Chine, l’Union européenne et le Japon finissent tous par suivre les orientations monétaires américaines. Je vais donc me concentrer sur l’état passé et futur de la politique monétaire et budgétaire américaine. À mesure que les ingénieurs financiers américains assouplissent les conditions, le reste du monde suit.

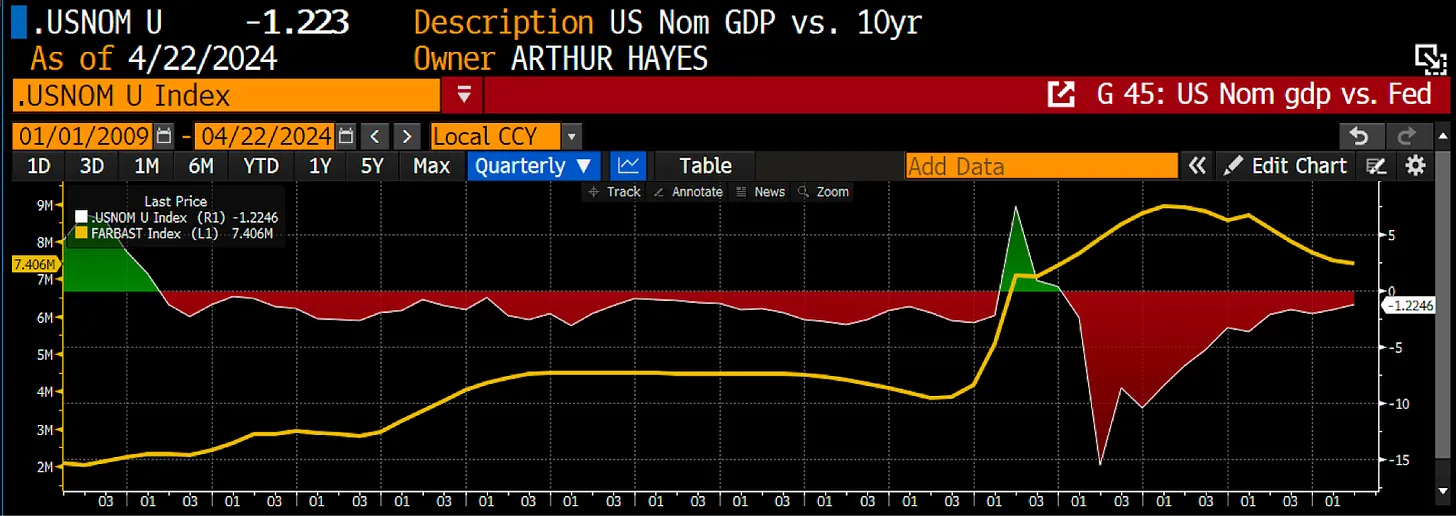

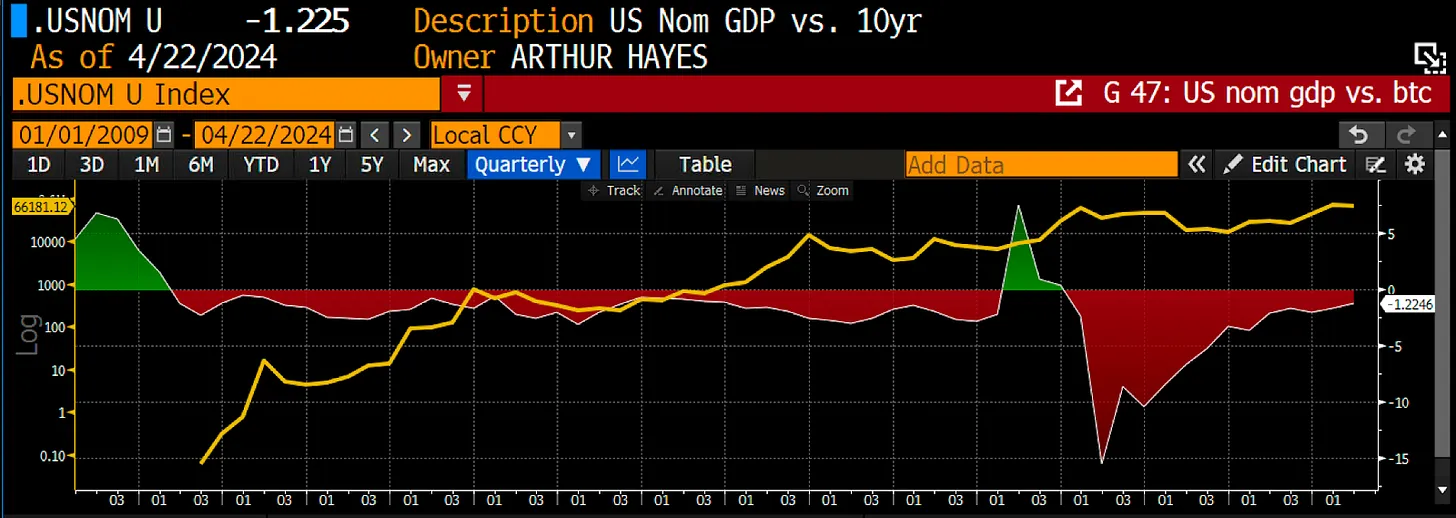

Ce graphique montre en blanc le rendement réel (.USNOM Index), et en jaune le bilan de la Réserve fédérale (Fed). J’ai commencé en 2009, année du bloc-genèse du Bitcoin.

Comme vous pouvez le constater, après le choc déflationniste de la crise financière mondiale de 2008, le rendement réel est passé de positif à négatif. Il est redevenu brièvement positif suite au choc déflationniste de la pandémie.

Un choc déflationniste correspond à une envolée du rendement réel causée par un effondrement brutal de l’activité économique.

Hormis en 2009 et 2020, les obligations d’État ont été un mauvais investissement comparées aux actions, à l’immobilier ou aux cryptomonnaies. Les détenteurs d’obligations n’ont obtenu de bons résultats qu’en utilisant un effet de levier extrême. Pour mes lecteurs hedge-fund marionnettes, c’est exactement la base du risque parité.

Ce déséquilibre existe parce que la Fed élargit son bilan en imprimant de la monnaie pour acheter des obligations publiques, un processus appelé assouplissement quantitatif (QE).

Depuis le début et jusqu’à présent, la soupape de sécurité contre ce rendement réel négatif a été le Bitcoin (en jaune). Le Bitcoin augmente de façon non linéaire sur un graphique logarithmique. Sa hausse est purement fonction d’un actif à offre limitée valorisé en dollars fiduciaires en dépréciation.

Cela explique le passé, mais les marchés sont prospectifs. Pourquoi devriez-vous continuer à investir dans les cryptomonnaies et avoir confiance que ce marché haussier ne fait que commencer ?

La merde gratuite

Tout le monde veut quelque chose gratuitement. Évidemment, l’univers ne propose jamais rien d’aussi bon marché, mais cela n’empêche pas les politiciens de promettre des avantages sans augmenter les impôts. Le soutien à tout homme politique, qu’il provienne des urnes démocratiques ou du soutien implicite dans des régimes plus autoritaires, découle de sa capacité à générer de la croissance économique. Une fois que les politiques simples et évidentes de stimulation de la croissance sont épuisées, les politiciens activent la planche à billets pour transférer de l’argent vers leurs électeurs favoris, au détriment de la population entière.

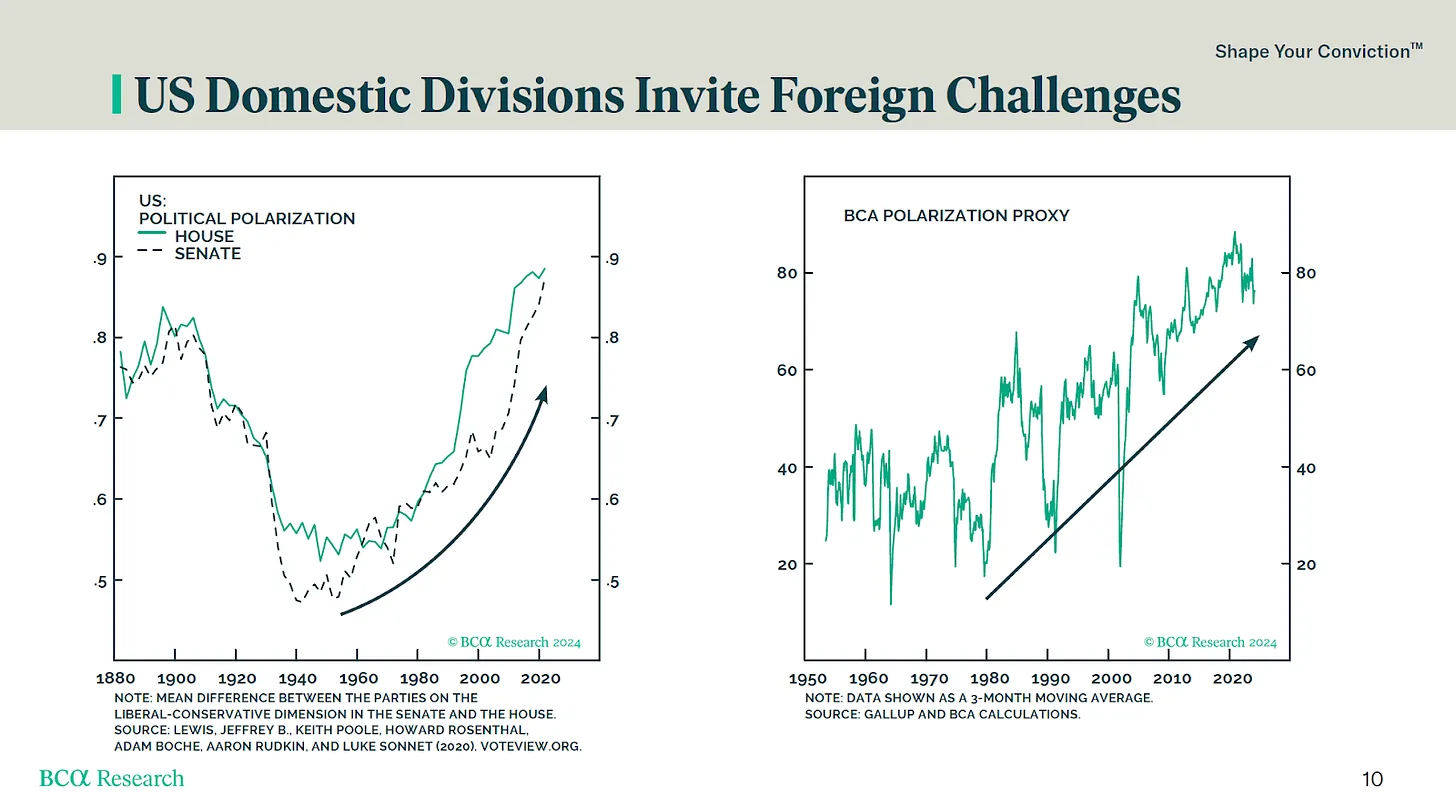

Tant que les gouvernements empruntent à un rendement réel négatif, les politiciens peuvent offrir des cadeaux gratuits à leurs partisans. Par conséquent, plus une nation est partisane et polarisée, plus le parti au pouvoir a d’incitations à dépenser de l’argent qu’il n’a pas pour maximiser ses chances de réélection.

L’année 2024 est cruciale pour le monde, avec de nombreuses grandes nations organisant des élections présidentielles. L’élection américaine est primordiale à l’échelle mondiale, car le parti démocrate au pouvoir fera tout pour conserver son siège (comme en témoignent les manœuvres douteuses entreprises contre les républicains depuis que l’homme orange aurait « perdu » la dernière élection). Une grande partie des Américains pense que les démocrates ont trompé Trump pour l’empêcher de gagner. Peu importe que vous y croyiez ou non, le fait qu’une large frange de la population le pense garantit que les enjeux de cette élection sont très élevés. Comme je l’ai déjà dit, les politiques budgétaires et monétaires sous hégémonie américaine seront imitées par la Chine, l’UE et le Japon, c’est pourquoi observer cette élection est crucial.

Le graphique ci-dessus, de BCA Research, montre la polarisation politique aux États-Unis au fil du temps. Comme vous pouvez le voir, les électeurs n’ont jamais été aussi divisés depuis la fin du XIXe siècle. D’un point de vue électoral, cela crée un système gagnant-tout. Les démocrates savent que s’ils perdent, les républicains renverseront bon nombre de leurs politiques. La question suivante est donc : quelle est la méthode la plus simple pour garantir la réélection ?

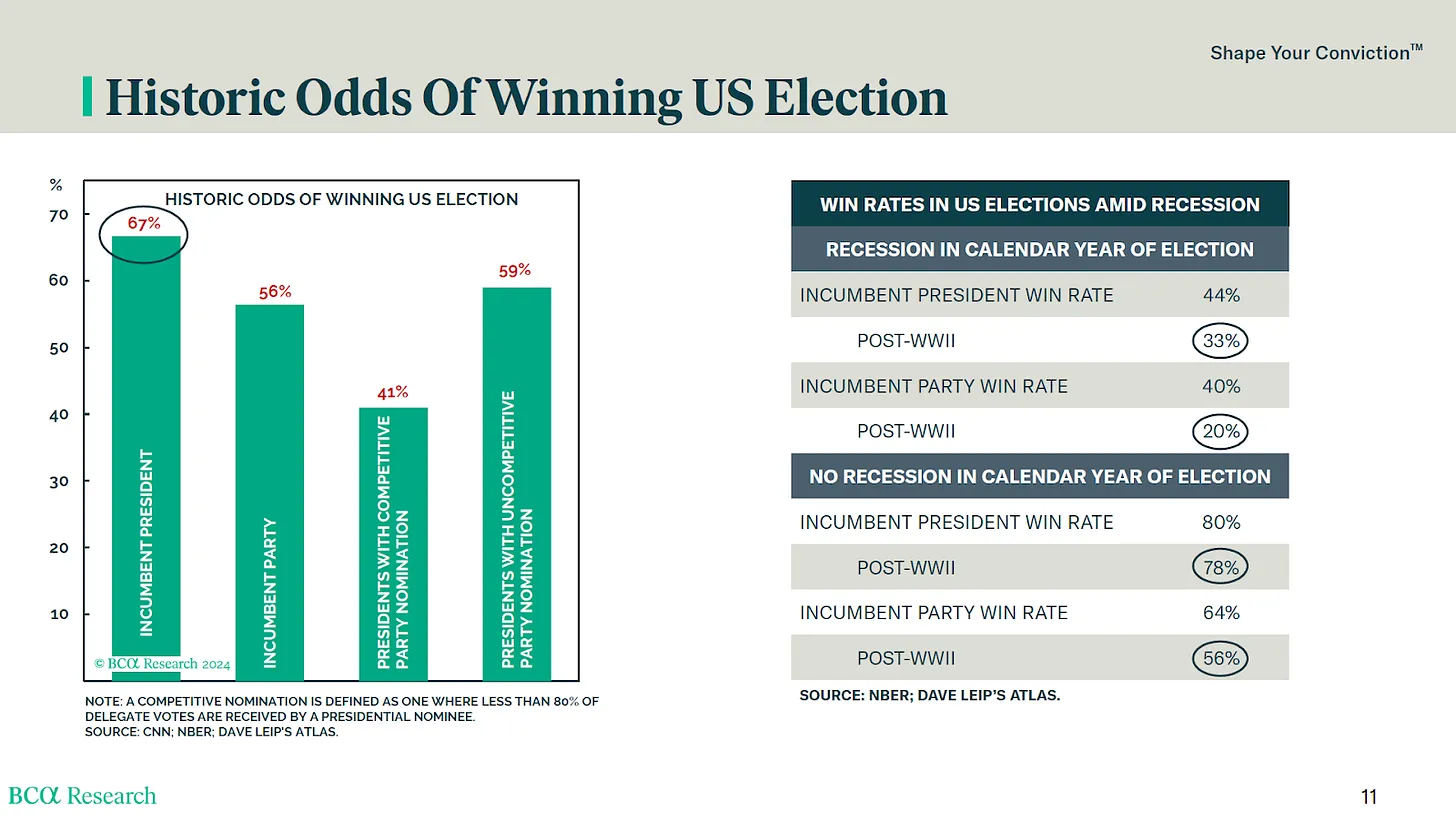

Voici l’économie stupide. Les électeurs indécis, ceux qui décideront de l’élection, votent selon leur perception de l’économie. Comme illustré ci-dessus, si le public perçoit une récession durant l’année électorale, les chances de réélection du président sortant tombent de 67 % à 33 %. Comment un parti au pouvoir, contrôlant la politique monétaire et budgétaire, peut-il éviter une récession ?

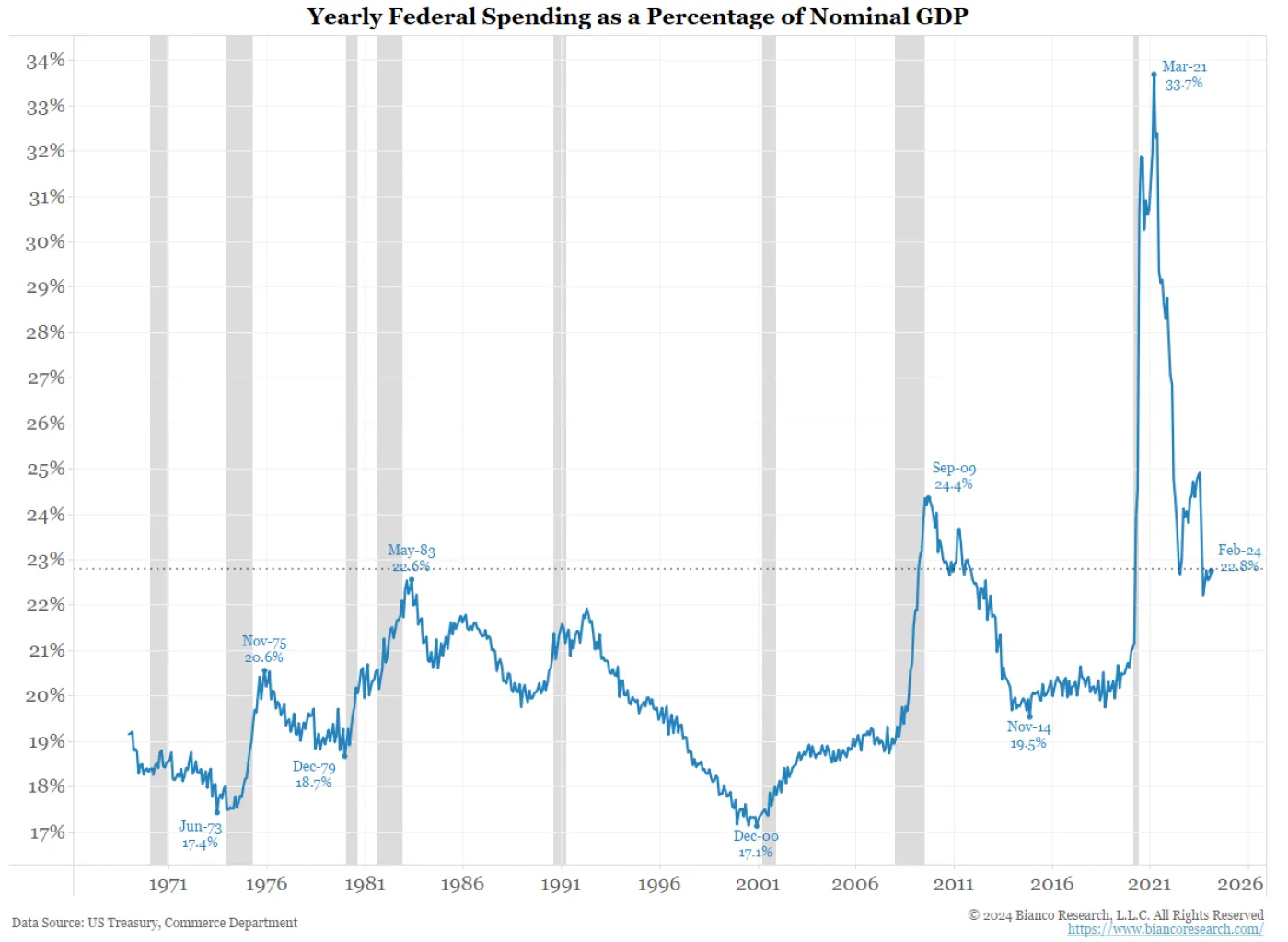

La croissance du PIB nominal est directement influencée par les dépenses publiques. Ce graphique de Bianco Research montre que les dépenses du gouvernement américain représentent 23 % du PIB nominal. Cela signifie que le parti au pouvoir peut imprimer autant de PIB qu’il le souhaite, à condition d’emprunter suffisamment pour atteindre le niveau de dépense requis.

Le gouvernement chinois décide chaque année du taux de croissance du PIB. Ensuite, le système bancaire crée assez de crédit pour pousser l’activité économique au niveau voulu. Pour de nombreux économistes formés en Occident, la « force » de l’économie américaine est déroutante, car de nombreux indicateurs clés semblent annoncer une récession imminente. Mais tant que le parti au pouvoir peut emprunter à taux négatif, il peut créer la croissance nécessaire pour rester au pouvoir.

C’est pourquoi le parti démocrate dirigé par le président américain Biden fera tout pour augmenter les dépenses publiques. Ensuite, la secrétaire au Trésor Janet Yellen et le président de la Fed Jerome Powell devront s’assurer que le rendement des obligations américaines reste nettement inférieur à la croissance du PIB nominal. Je ne sais pas quel euphémisme inventé pour imprimer de l’argent ils utiliseront pour maintenir ce rendement réel négatif, mais je suis convaincu qu’ils prendront les mesures nécessaires pour assurer la réélection de leur patron et de leur parti.

Mais l’homme orange pourrait gagner. Que deviendraient alors les dépenses publiques ?

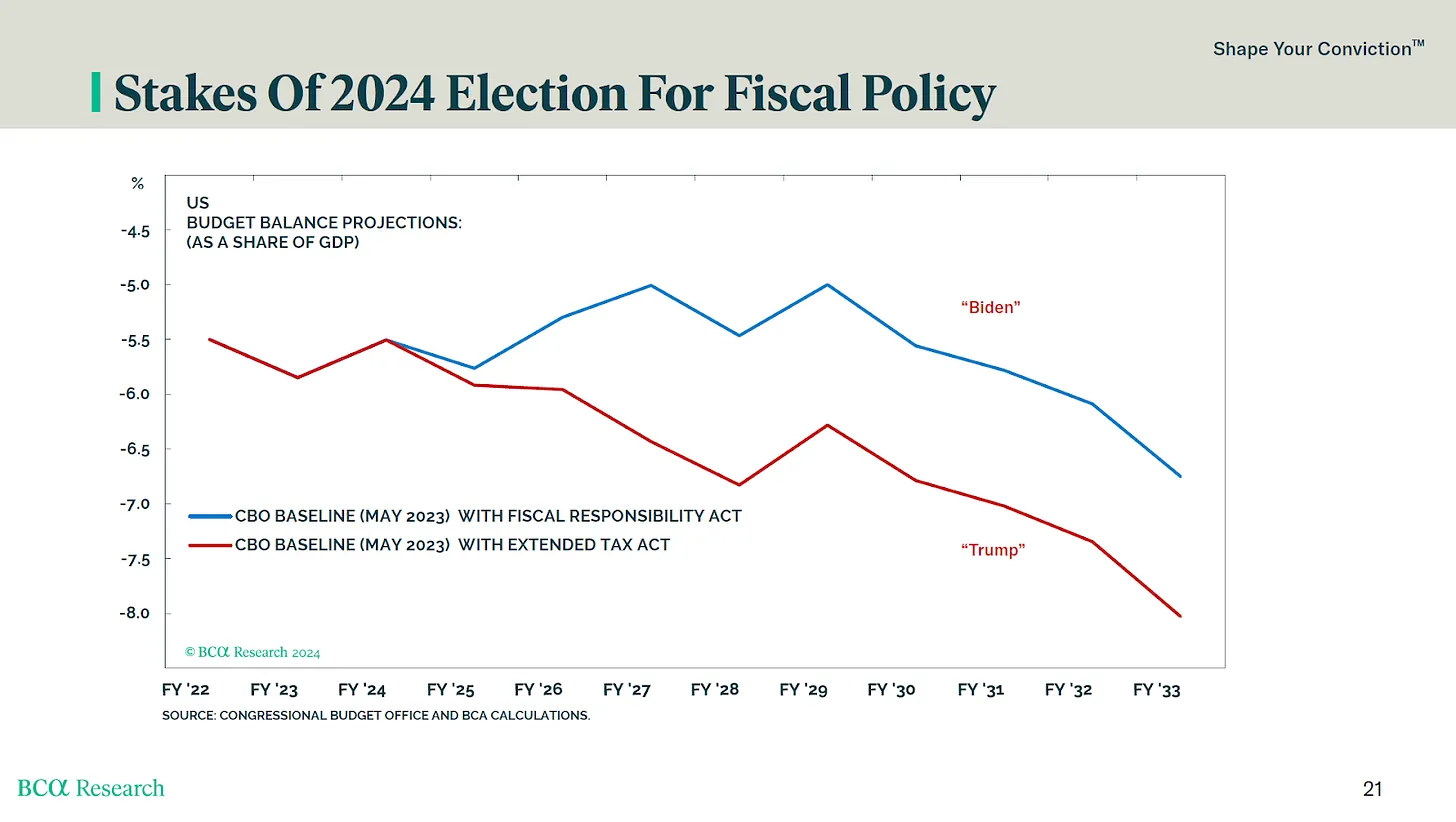

Le graphique ci-dessus estime le déficit sous Biden ou Trump à partir de 2024. Comme vous pouvez le voir, les dépenses de Trump devraient dépasser encore celles de Slow Joe. Trump cherche une nouvelle série de baisses d’impôts, ce qui élargira davantage le déficit. Quel que soit le vieux clown choisi, soyez assuré que les dépenses publiques ne baisseront pas.

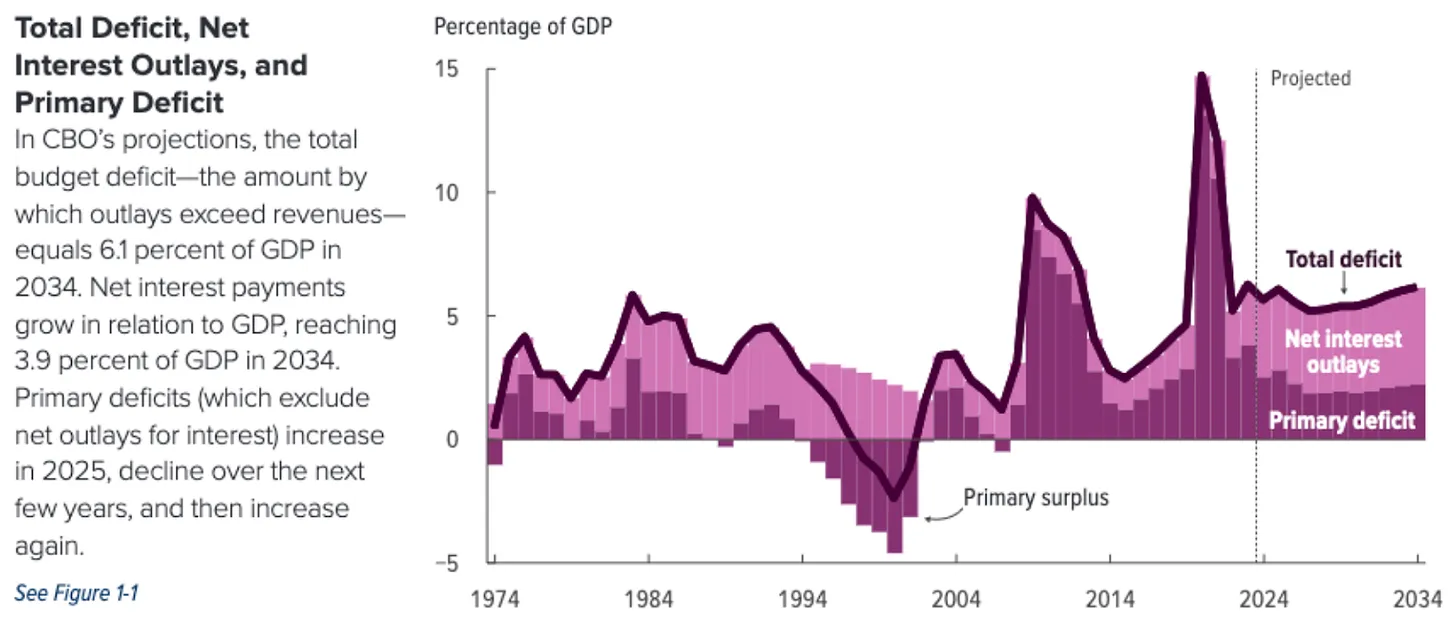

Le Bureau du budget du Congrès (CBO) prévoit d’importants déficits, basés sur l’environnement politique actuel et hypothétique. Fondamentalement, si les politiciens peuvent créer 6 % de croissance en empruntant à 4 %, pourquoi s’arrêteraient-ils de dépenser ?

Comme indiqué ci-dessus, la situation politique américaine renforce ma confiance dans l’accélération de la planche à billets. Si vous trouvez absurdes les mesures prises par l’élite monétaire et politique américaine pour « résoudre » la crise financière mondiale de 2008 et celle de la pandémie, vous n’avez encore rien vu.

Les guerres périphériques de la Pax Americana continuent principalement sur les fronts Ukraine/Russie et Israël/Iran. Comme prévu, les faucons des deux partis sont satisfaits de continuer à financer leurs agents avec des milliards empruntés. À mesure que les conflits s’intensifient et que davantage de pays s’engagent, les coûts ne feront qu’augmenter.

Conclusion

Alors que nous entrons dans l’été de l’hémisphère nord, les décideurs reprennent leur souffle loin de la réalité, et la volatilité des cryptomonnaies diminuera. C’est le meilleur moment pour profiter de la récente baisse des cryptos afin d’augmenter lentement ses positions. J’ai une liste de shitcoins qui ont été durement touchés la semaine dernière. Je les aborderai dans mes prochains articles. De nombreux jetons seront lancés, mais sans l’engouement du premier trimestre. Cela offre une excellente opportunité d’entrée pour ceux qui n’étaient pas investisseurs en prévente. Quel que soit votre appétit pour le risque crypto, les prochains mois offriront une chance en or d’augmenter ses positions.

Votre intuition selon laquelle l’impression monétaire s’accélérera à mesure que les politiciens dépenseront pour des largesses et des guerres est correcte. N’underestimez pas la volonté des élites actuelles de rester au pouvoir. Si les taux d’intérêt réels deviennent positifs, réévaluez alors votre conviction dans les cryptomonnaies.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News