Coinbase : À la recherche du prochain catalyseur des cryptomonnaies

TechFlow SélectionTechFlow Sélection

Coinbase : À la recherche du prochain catalyseur des cryptomonnaies

La halving du Bitcoin déclenche une tendance haussière, mais des facteurs macroéconomiques pourraient influencer le marché.

Rédaction : David Han

Traduction : Lynn, Mars Finance

À première vue, bien que l'innovation sur la chaîne atteigne un niveau sans précédent et soit structurellement bénéfique pour le secteur à long terme, nous pensons que les facteurs macroéconomiques pourraient jouer un rôle important à court terme.

Points clés

-

Bien que la réduction de moitié du Bitcoin ait historiquement déclenché des tendances haussières, ces cycles ascendants ont souvent été accompagnés d'autres catalyseurs écosystémiques fournissant une impulsion supplémentaire.

-

Un vivier croissant de talents, des outils de développement matures et une évolutivité améliorée des blockchains permettent aujourd'hui à un plus grand nombre de secteurs verticaux d’agir comme catalyseurs dans ce cycle, même si les flux de liquidités semblent désormais passer davantage des financements risqués aux entrées via les ETF au comptant.

-

À court terme, nous prévoyons que la dominance du Bitcoin restera élevée, car l’environnement macroéconomique plus large encouragera davantage l’évitement du risque, et les liquidités injectées via les ETF sont peu susceptibles de se diriger vers des actifs à bêta élevé.

Outre la halving du Bitcoin que nous avons précédemment analysée en détail, le marché recherche de nouveaux catalyseurs afin de maintenir la dynamique haussière observée au premier trimestre 2024 suite à l'approbation des ETF Bitcoin au comptant aux États-Unis. La croissance continue de l'émission de stablecoins et l'augmentation de la valeur totale verrouillée (TVL) dans les protocoles DeFi indiquent une activité soutenue sur la chaîne. Parallèlement, l'innovation continue au niveau des couches 1 (L1) et des solutions de couche 2 (L2), combinée à l'amélioration des outils de portefeuille offrant une meilleure expérience utilisateur, constitue selon nous la base de certaines des narrations les plus pertinentes dans les mois à venir.

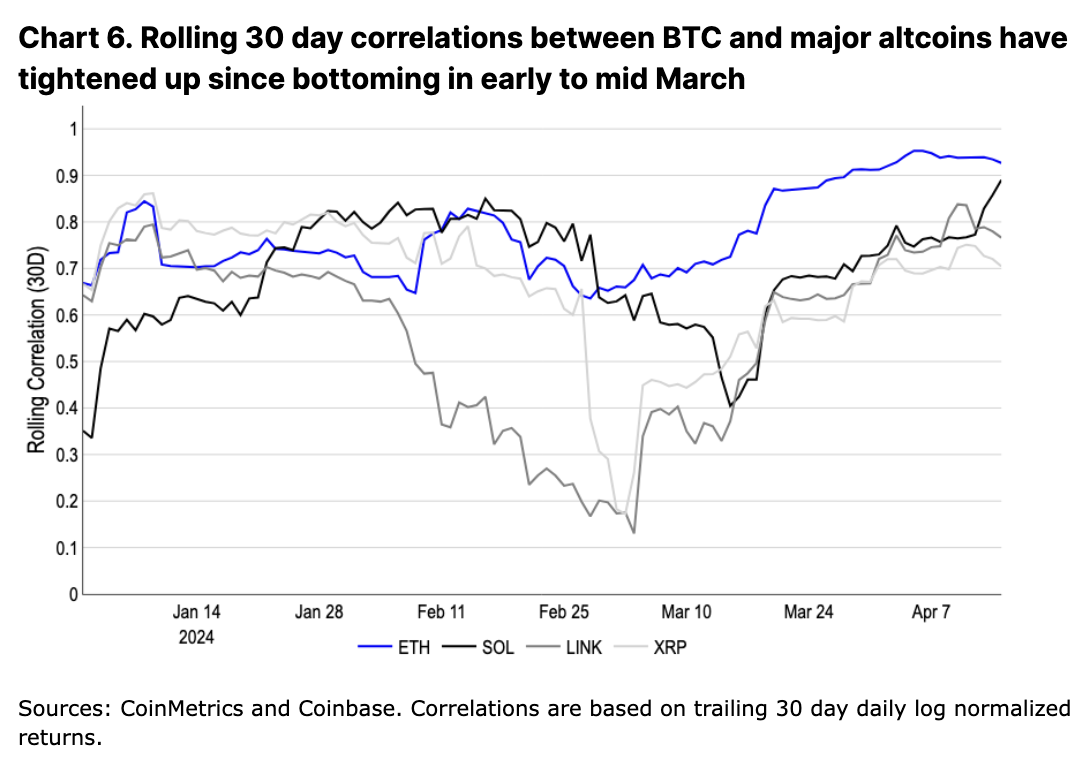

Cela dit, nous estimons que l’activité à court terme sera davantage influencée par des facteurs macroéconomiques, malgré des fondamentaux cryptographiques globalement solides. Ces facteurs sont largement exogènes à la cryptomonnaie, notamment une tension géopolitique accrue, une hausse des taux d'intérêt à long terme, une reflation de l'inflation et une augmentation de la dette nationale. En effet, la corrélation croissante entre les altcoins et BTC récemment souligne ce point, reflétant le rôle d’ancrage du BTC dans le secteur, alors même qu’il renforce son statut d’actif macroéconomique.

Bien que les cryptomonnaies aient historiquement été perçues principalement comme une classe d’actifs spéculatifs, nous croyons que la résilience persistante du Bitcoin et l’approbation des ETF au comptant ont conduit à une polarisation des investisseurs (particulièrement autour du Bitcoin) — certains voyant le Bitcoin comme un actif purement spéculatif, tandis que d’autres le considèrent comme de « l’or numérique » et un hedge contre les risques géopolitiques. Nous pensons que la croissance de ce dernier groupe explique en partie pourquoi les corrections observées jusqu’à présent dans ce cycle ont été moins prononcées.

Modèles après la halving

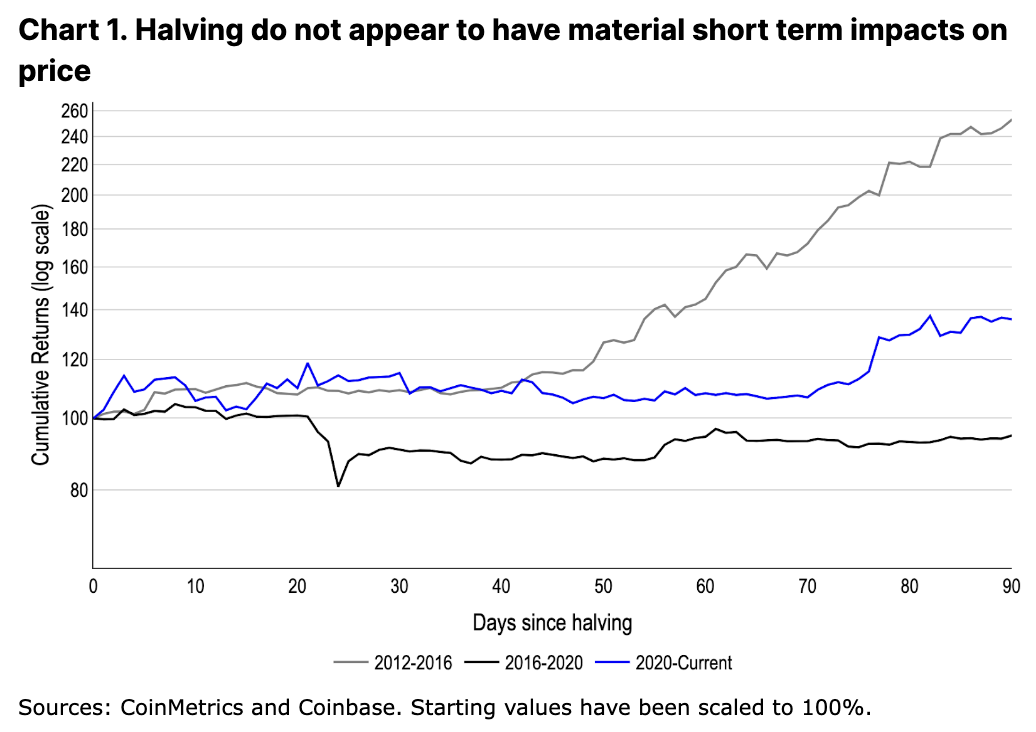

Les précédentes halvings ont généralement été perçues comme déclenchant des tendances haussières cycliques, bien que l’impact direct de la halving semble mineur à court terme. En réalité, le BTC a chuté de 19 % dans le mois suivant la halving de 2016, et est resté pratiquement stable pendant plus de deux mois après celle de 2020 (voir figure 1). De même, nous anticipons que la prochaine halving ne deviendra pas immédiatement une histoire fortement négociée, bien que sa pertinence dans les flux soit sous-estimée — avec un BTC à 63 000 $, la halving représente une réduction annuelle de l’émission de BTC de 10,3 milliards de dollars ; comparativement, les entrées nettes des ETF américains au comptant sur le BTC s’élèvent à 12,4 milliards de dollars, compensant de manière similaire cette sortie.

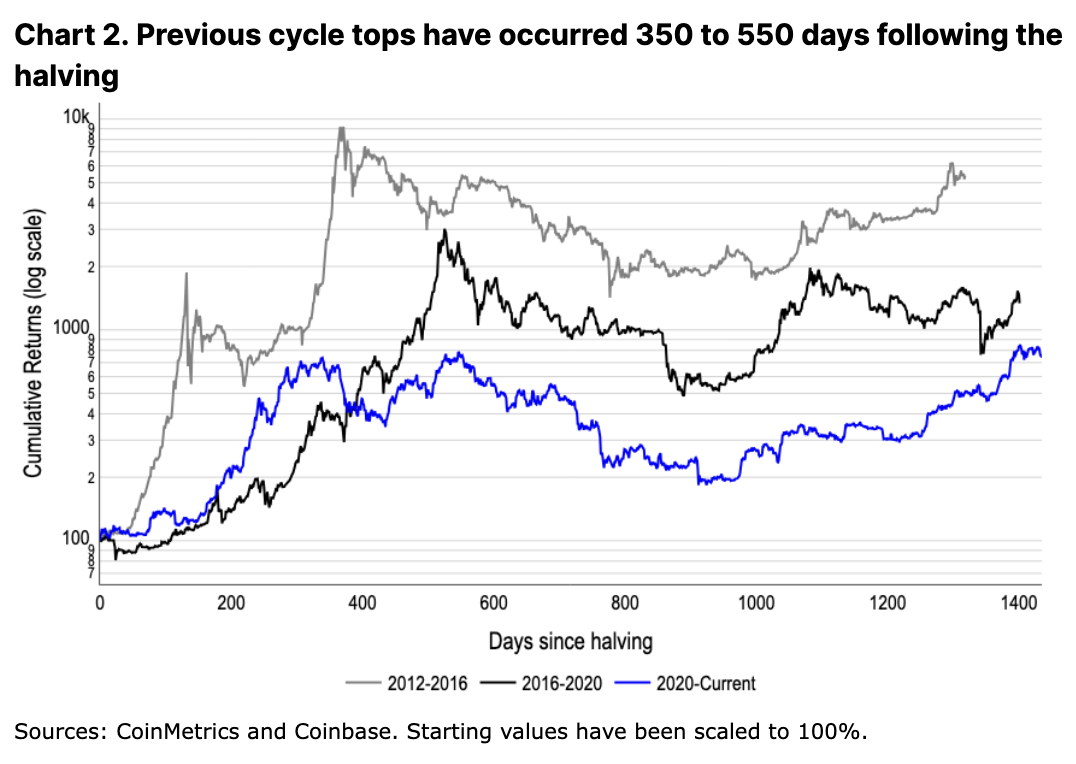

Nous considérons toutefois que l’accès élargi à une base de capital plus vaste grâce aux ETF au comptant, combiné à de nouvelles dynamiques de l’offre, est structurellement positif pour cet actif. Toutefois, si les cycles précédents sont indicatifs, cela pourrait prendre plusieurs mois avant de se manifester pleinement. Les sommets post-halving se sont produits entre 350 et 550 jours après l’événement (voir figure 2), bien que ce cycle diffère déjà. Dans le contexte des afflux d’ETF au comptant, le Bitcoin a atteint un nouveau sommet historique plus d’un mois avant la halving ; nous prévoyons donc que le Bitcoin continuera de s’écarter de la tendance temporelle précédente.

La halving profite toutefois non seulement au Bitcoin. À mesure que le secteur mûrit, des récits constructifs dans divers domaines verticaux parallèles aux cryptomonnaies surviennent également généralement après chaque halving. Après la halving de 2016, le boom des ICO a propulsé le marché vers une expansion fulgurante en 2017. De même, l’été 2020 du DeFi a lancé la montée en puissance d’applications décentralisées (dApp) telles qu’Uniswap et Maker, ouvrant près de deux ans d’expérimentations autour des primitives DeFi et autres produits précoces.

Sources de liquidités

Avec l’émergence de nouveaux outils et cas d’usage, le nombre de secteurs verticaux dans la cryptosphère a été multiplié par dix. L’espace bloc n’a jamais été aussi bon marché, ni le nombre d’activités possibles sur la chaîne aussi élevé. Des applications sociales comme Farcaster commencent à être adoptées précocement, tandis qu’une série de jeux blockchain soigneusement conçus arrivent progressivement sur le marché. Les améliorations apportées aux portefeuilles permettent aux développeurs de proposer des parcours d’intégration plus fluides, et les primitives DeFi continuent de s’étendre à des domaines tels que la re-staking de liquidités et des dérivés innovants sur la chaîne. Parallèlement, des projets de tokenisation dans divers produits financiers et juridictions progressent fortement, et la superposition entre la financiarisation sur la chaîne et les actifs physiques hors chaîne ne cesse de croître. Ce phénomène est largement alimenté par la croissance impressionnante des infrastructures développées durant le marché baissier.

Nous pensons que cela pourrait entraîner un modèle différent dans ce cycle, où un plus grand nombre de sous-secteurs distincts brillent simultanément (plutôt qu’un concentration sectorielle autour d’un ou deux thèmes principaux). En particulier, dans un monde d’applications autonomes dont la complexité technique augmente constamment (tout en masquant les composants blockchain aux utilisateurs), l’écart entre les jetons et les modèles de revenus ne fait que s’élargir. Cette diversité engendre de nouvelles formes de revenus auparavant inaccessibles lors des cycles précédents. Par exemple, BonkBot, un robot Telegram collaborant avec la communauté BONK, génère régulièrement plus de 100 000 dollars de frais par jour (avec un pic journalier de revenus de frais à 1,4 million de dollars).

Nous estimons en outre que les différenciations croissantes entre les secteurs verticaux de la cryptomonnaie pourraient accentuer la rotation du capital d’un secteur à l’autre. En effet, nous avons déjà observé des signes de ce phénomène à travers une attention précoce portée aux projets d’intelligence artificielle (IA), suivie d’un engouement excessif pour les memecoins puis pour le re-staking.

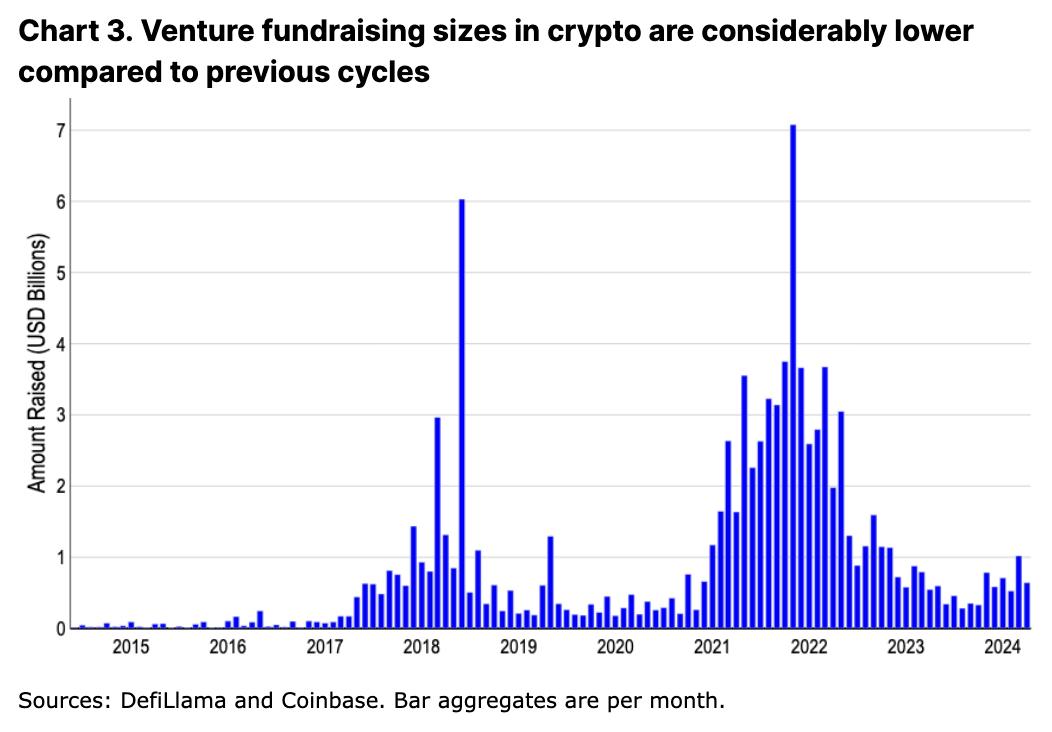

Le niveau faible de financement dans la cryptomonnaie (par rapport aux cycles précédents) soutient cette analyse. Il réduit ainsi l’un des principaux canaux d’entrée de liquidités vers les actifs à bêta élevé. Le montant moyen levé en 2024 reste inférieur à 1 milliard de dollars par mois, soit même en dessous des niveaux de 2017-2018, et environ un quart des montants de 2021-2022. Ce recul des financements résulte à la fois des effets sévères des cycles antérieurs et d’un ajustement macroéconomique. Le marché privé a connu un net resserrement en 2023, les fonds de capital-risque ayant levé leur plus faible total en six ans, en baisse de 60 % depuis 2022.

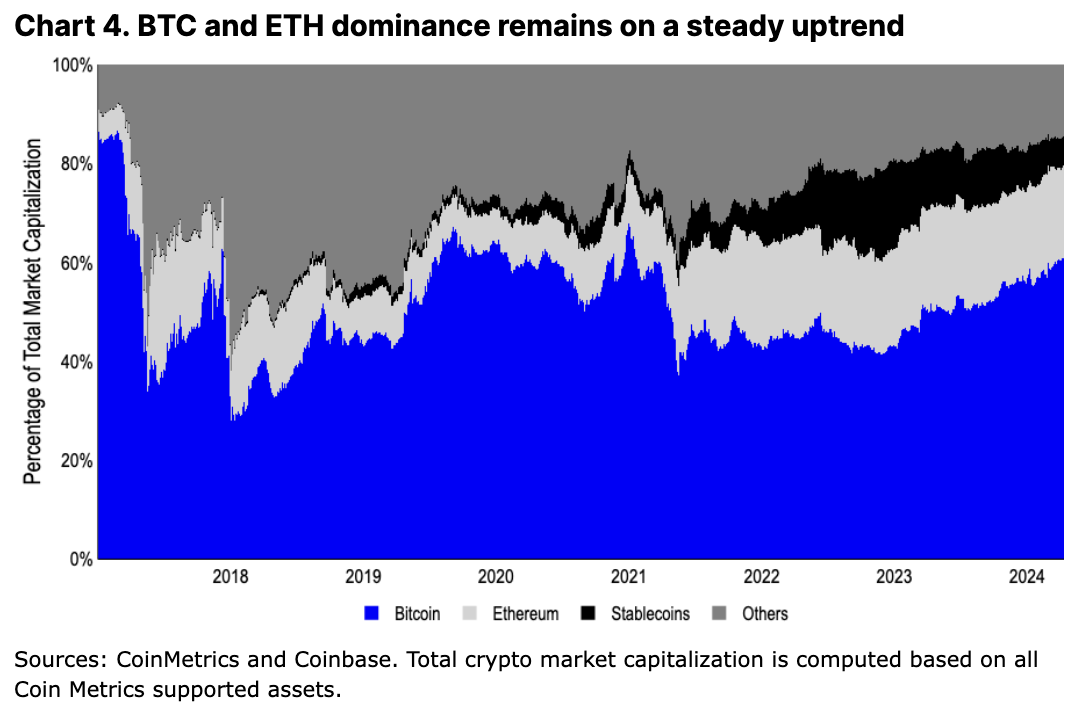

La relative pénurie de financement soulève la question de comment injecter de la liquidité dans le secteur. Les ETF au comptant constituent sans aucun doute l’un des principaux canaux, comme nous l’avons déjà discuté. Ils permettent d’accéder à un bassin de capitaux plus large, allant des conseillers en placement enregistrés (RIA) à d’autres fonds gérés potentiels. Par exemple, BlackRock a prévu d’intégrer l’ETF Bitcoin au comptant dans ses fonds de gestion globale. Cependant, ces afflux de capitaux sont limités au BTC (et potentiellement à l’ETH à l’avenir) et sont peu susceptibles de se propager davantage le long de la courbe de risque. Si cette structure de marché ne change pas significativement, nous pensons que la dominance du Bitcoin restera élevée pendant un certain temps.

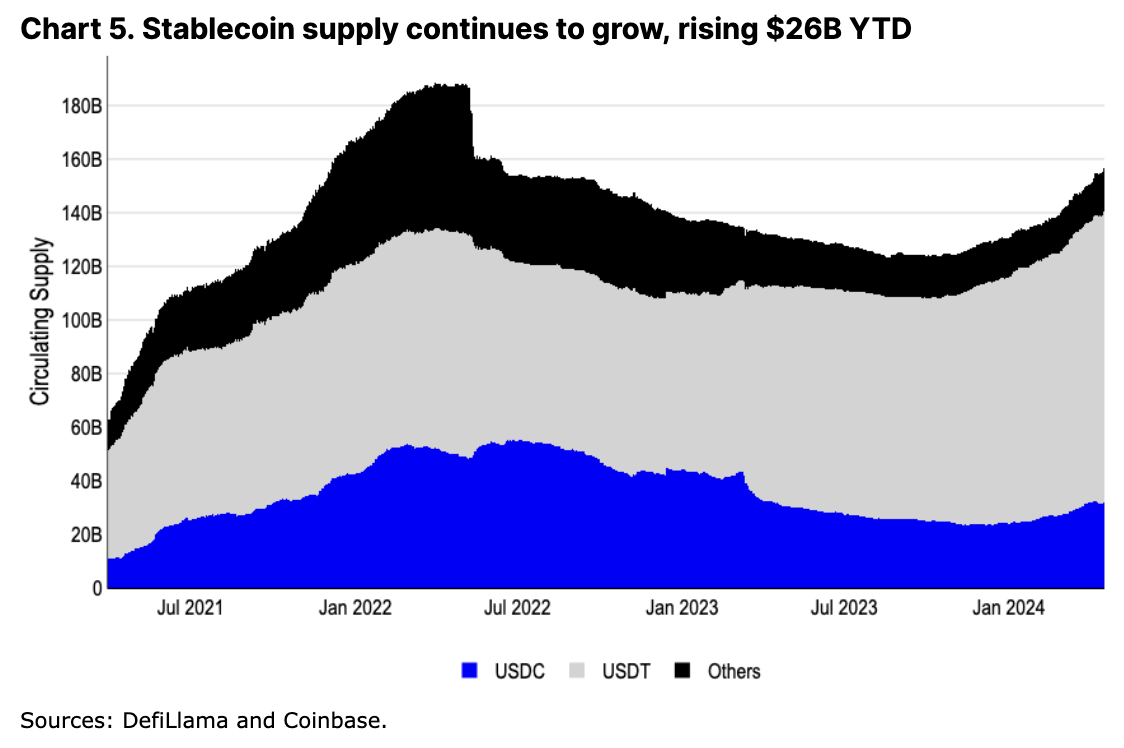

D’autre part, nous considérons que le principal moyen d’injecter de la liquidité dans les altcoins (hormis la levée de fonds) provient de la croissance nette des stablecoins. Les stablecoins représentent la majorité (65 %) des 2,6 milliards de dollars de volume quotidien moyen des transactions sur les exchanges décentralisés (DEX), et servent également fréquemment de paires commerciales sur de nombreux exchanges centralisés (CEX). Bien que la capitalisation totale des stablecoins reste inférieure à son pic de 2022, les émissions cumulées d’USDC et d’USDT ont franchi de nouveaux records historiques et continuent de grimper. Si l’on exclut l’impact désormais disparu de TerraUSD sur la capitalisation totale, les stablecoins sont en réalité proches de leurs sommets historiques précédents.

Réflexions macroéconomiques sur le Bitcoin

Bien que nous anticipions une montée des catalyseurs endogènes à la cryptomonnaie, nous pensons que le contexte macroéconomique jouera un rôle plus important à court terme. En réalité, après les précédentes halvings, des vents favorables macroéconomiques ont également été cruciaux, voire plus importants que les catalyseurs natifs du secteur crypto. L’effet principal de la halving de 2012 a été dominé par le programme d’assouplissement quantitatif de la Réserve fédérale et la crise du plafond de la dette américaine. De même, en 2016, le Brexit et l’élection présidentielle américaine controversée ont probablement suscité des inquiétudes budgétaires au Royaume-Uni et en Europe. Au début 2020, la pandémie de COVID-19 a également entraîné un niveau de stimulation sans précédent, poussant fortement la liquidité à la hausse.

Nous sommes convaincus que ce cycle ne fait pas exception, et que le contexte macroéconomique actuel est tout aussi crucial pour le Bitcoin et la cryptomonnaie en général. Suite à l’intensification des conflits au Moyen-Orient, un fort relâchement de l’effet de levier a récemment ramené les taux de financement près de zéro. La guerre continue sur le front ukrainien-russe et les tensions en mer de Chine méridionale peignent également un tableau mondial incertain. Selon nous, l’importance croissante de la géopolitique mondiale dans le cadre plus large de la désintégration économique et du repli national pourrait constituer une caractéristique macroéconomique déterminante de ce cycle, particulièrement dans un environnement de recherche de sécurité. Après une période d’incertitude directionnelle des marchés, la corrélation entre le Bitcoin et la plupart des autres cryptomonnaies, qui s’était détachée durant la hausse du premier trimestre 2024, s’est à nouveau consolidée à la hausse.

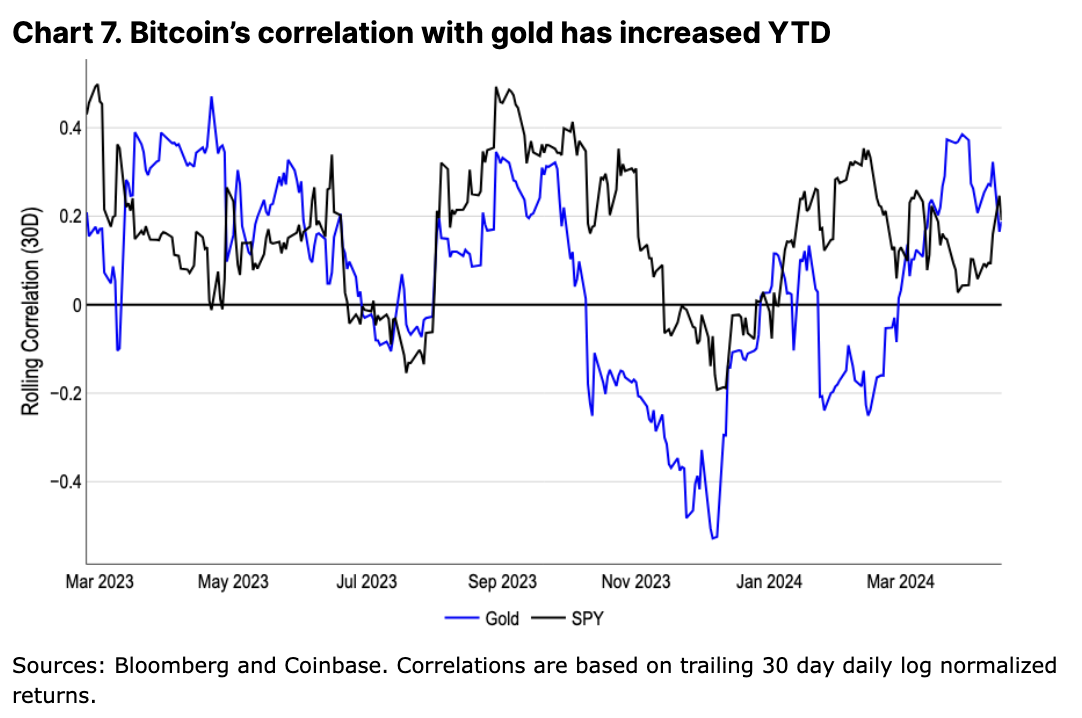

La corrélation croissante entre le Bitcoin et l’or en mars et avril, due aux craintes d’inflation, indique également que le statut du Bitcoin en tant qu’actif sensible aux conditions macroéconomiques se renforce, en l’absence de catalyseurs spécifiques au secteur crypto tels que l’approbation des ETF au comptant. Compte tenu de la proposition du Bitcoin comme réserve de valeur, ce comportement est encourageant, bien que nous pensions que cette affirmation ait déjà été renforcée lors du dernier marché baissier.

Le Bitcoin a connu une forte demande lors de l’incertitude autour du plafond de la dette américaine en janvier 2023, puis durant la crise des banques régionales en mars de la même année. Une compression de la hausse des prix (comme celle vécue au cours des six derniers mois) peut en partie fausser ce signal, introduisant des éléments spéculatifs et d’excitation. Néanmoins, nous estimons que la valeur perçue du Bitcoin comme hedge géopolitique a jusqu’ici contribué à un achat plus agressif aux creux, limitant le repli maximum à 18 % (contre plus de 30 % lors des cycles précédents).

En outre, la hausse du niveau de la dette publique américaine est un autre sujet préoccupant pour les partisans du Bitcoin. Le Congressional Budget Office prévoit que 870 milliards de dollars seront dépensés en 2024 pour rembourser la dette nationale, contre 658 milliards de dollars enregistrés en 2023. Bien sûr, nous trouvons cela préoccupant, et cela contribue à inverser la courbe des rendements obligataires — à mesure que la dette américaine devra être refinancée, des taux d’intérêt élevés à long terme pourraient s’avérer insoutenables sur le plan fiscal.

Cela dit, même si le rythme de la dette américaine s'accélère, les États-Unis pourraient néanmoins sortir de la dette par la croissance (ou par la réduction des dépenses ou l’augmentation des impôts afin d’équilibrer le budget, bien que cela semble peu probable à court terme d’ici les élections législatives). Une croissance du PIB supérieure aux attentes et des données solides sur l’emploi pourraient augmenter les recettes fiscales globales. Bien que nous pensons que la croissance actuelle ne suffise pas à compenser entièrement la charge croissante de la dette, il n’est pas non plus possible de l’ignorer complètement. Les risques liés à la géopolitique, à l’inflation et à la dette nationale forment ensemble le contexte macroéconomique de ce cycle.

Conclusion

Toutes choses égales par ailleurs, la halving du Bitcoin est intrinsèquement un événement constructif, bien que nous pensions que l’environnement macroéconomique et les secteurs verticaux cryptographiques à percée tangentielle aient historiquement joué un rôle important dans la catalyse des marchés haussiers cycliques. Bien que ce processus prenne traditionnellement plusieurs mois, il varie d’un cycle à l’autre — nous pensons que l’évolution de la structure du marché, marquée par les afflux dominants via les ETF et la contraction du capital-risque, pourrait conférer à ce cycle certaines particularités.

Nous pensons en outre que le cycle précédent, consolidé après les stimuli liés à la pandémie de COVID-19, a confirmé la sensibilité du Bitcoin à la liquidité mondiale. Toutefois, la liquidité mondiale ne semble plus augmenter au même rythme et passe désormais au second plan, tandis que des instabilités concrètes apparaissent tant au niveau domestique qu’international. Dans ce contexte, nous estimons que le prochain cycle se concentrera sur le test de la narration du Bitcoin comme réserve de valeur, soutenu par des catalyseurs cryptographiques plus largement dispersés parmi différents secteurs verticaux.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News