Karak, la nouvelle star du re-staking, est-elle une attaque vampire sur EigenLayer ?

TechFlow SélectionTechFlow Sélection

Karak, la nouvelle star du re-staking, est-elle une attaque vampire sur EigenLayer ?

Karak Network relève le défi de la domination établie, ouvrant la voie à la re-staking grâce au soutien multi-actifs et à des caractéristiques technologiques uniques.

Rédaction : Viee, contributeur principal de Biteye

Édition : Crush, contributeur principal de Biteye

Karak, apparu soudainement et agissant rapidement, est passé d'une levée de fonds valorisée à 1 milliard de dollars à lancer un programme précoce de mise en gage (early access staking), puis à supporter divers actifs, le tout en seulement environ deux mois.

Considéré comme un nouveau venu prometteur dans la reconstitution (restaking), qu'est-ce que Karak ? Quel impact peut-il avoir sur ce secteur ? Comment participer tôt à Karak pour maximiser ses chances d'obtenir une airdrop ? Ce rapport approfondi de Biteye vous emmène à la découverte du réseau Karak.

01 Karak, l'étoile montante valorisée à 1 milliard de dollars

Karak Network est un réseau de reconstitution (restaking), similaire à Eigenlayer et d'autres projets de restaking. Il utilise également un système de points pour inciter les utilisateurs à reconstituer leurs actifs et ainsi générer des rendements multiples.

En décembre 2023, Karak a annoncé une levée de fonds de série A de 48 millions de dollars, menée par Lightspeed Venture Partners, avec la participation de Mubadala Capital, Coinbase et d'autres institutions. Mubadala Capital est le deuxième plus grand fonds d'Abu Dhabi. Lors de cette levée, Karak a été valorisé à plus de 1 milliard de dollars.

(Figure : Détails de la levée de fonds de série A de Karak)

En février 2024, Karak a annoncé le lancement de son programme d'accès anticipé, permettant aux utilisateurs de reconstituer leurs actifs sur Karak afin de gagner des points XP. En plus des récompenses provenant de projets partenaires, les utilisateurs peuvent aussi obtenir des Karak XP. Ces points sont distribués via le protocole et pourraient éventuellement être convertis en jetons lors d'une airdrop.

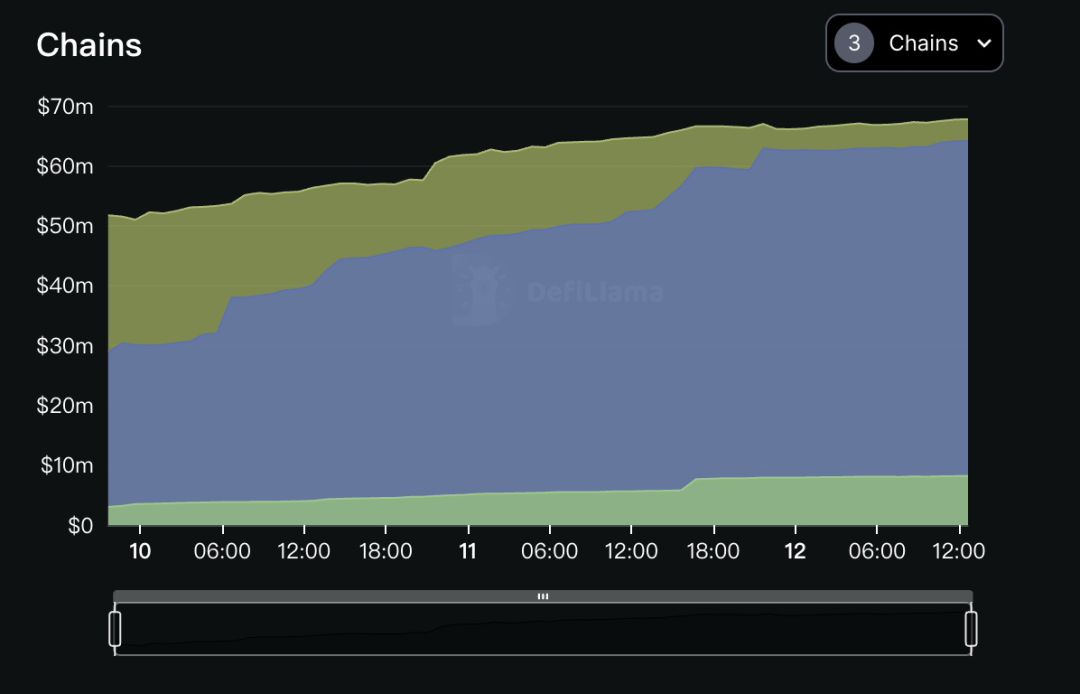

Le 8 avril 2024, accès privé ouvert. Au 12 avril, la valeur totale bloquée (TVL) cumulée sur différentes blockchains supportées par Karak atteignait 140 millions de dollars, dont 48,5 % sur Karak Network, 45,7 % sur Ethereum et 5,8 % sur Arbitrum.

(Figure : TVL de Karak sur différentes blockchains, https://defillama.com/protocol/karak#tvl-charts)

L'apparition de Karak a suscité beaucoup d'attention sur le marché. Bien que sa TVL soit encore loin derrière celle d’EigenLayer, Karak se distingue techniquement par plusieurs innovations notables, qui pourraient bien remettre en question la domination d’EigenLayer dans le domaine du restaking.

02 La voie technologique de Karak

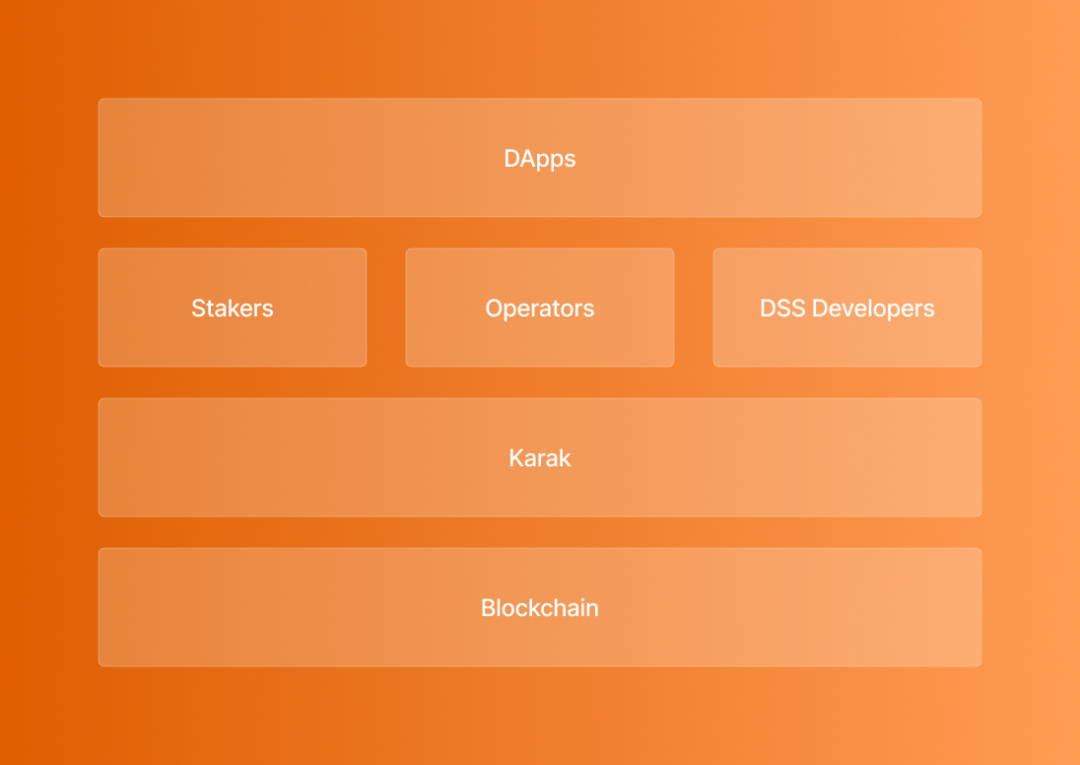

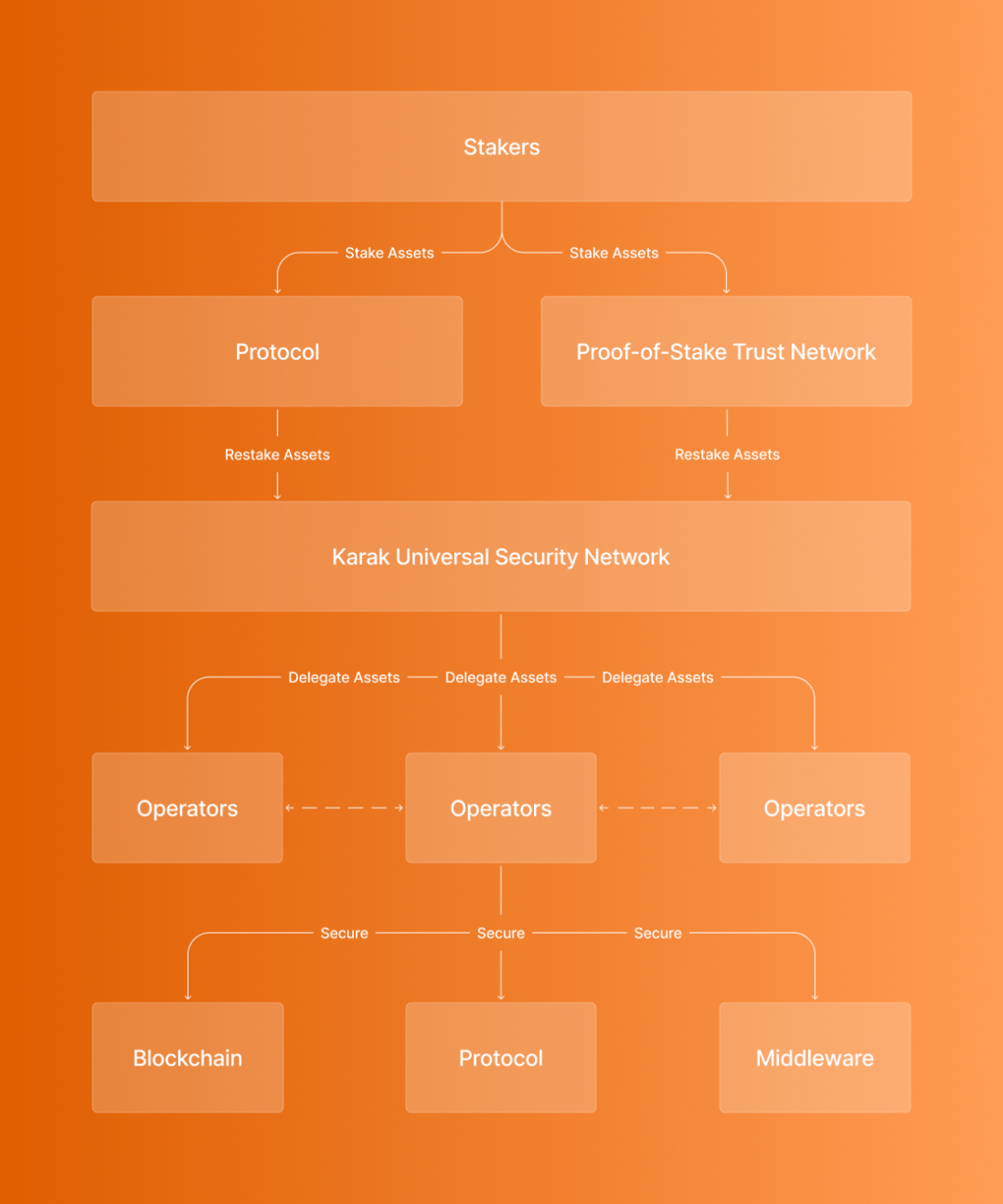

2.1 Karak Network : une couche de reconstitution polyvalente avec prise en charge multi-chaînes

Contrairement à EigenLayer, centré exclusivement sur Ethereum, Karak fonctionne comme une plateforme de reconstitution prenant en charge plusieurs types d'actifs, notamment ETH, Solana et divers jetons de couches 2 (L2). Cela lui permet d'offrir des solutions de sécurité dans plusieurs écosystèmes blockchain, offrant ainsi davantage de diversité et d'inclusivité. À ce jour, Karak prend déjà en charge Ethereum Mainnet, Karak et Arbitrum.

Voici une explication simplifiée du fonctionnement de Karak :

-

Pour les validateurs : les actifs mis en gage sont alloués aux validateurs de services de sécurité distribués (DSS) sur le réseau Karak, leur accordant des droits supplémentaires sur ces actifs.

-

Pour les développeurs : grâce à Karak, ils peuvent attirer facilement des validateurs via des incitations simples et non dilutives, ce qui réduit considérablement les coûts comparé à la création d’un nouveau réseau de confiance depuis zéro.

Karak joue donc un rôle de pont entre développeurs et validateurs, permettant aux premiers d’attirer les seconds sans émettre de nouveaux jetons.

La raison ? Karak élimine la nécessité pour les nouveaux protocoles d'offrir des récompenses fortement dilutives afin d’attirer des validateurs. Cette approche évite une émission massive de jetons au début, préservant ainsi la valeur du jeton et les intérêts des détenteurs à long terme. Ce modèle réduit drastiquement coûts et complexité.

(Source : https://docs.karak.network/karak)

La stratégie technologique de Karak repose sur trois piliers innovants :

1. Reconstitution multi-actifs (Multiasset restaking) : Karak introduit une nouvelle mécanique de sécurité permettant aux utilisateurs de reconstituer divers actifs – Ethereum, jetons de mise en gage liquide (LST), stablecoins, etc. – pour générer des récompenses. Cela augmente non seulement les rendements potentiels, mais renforce aussi significativement la sécurité des DApps, protocoles et DSS.

2. Reconstitution universelle (Restake anywhere) : Karak intègre une vision globale du restaking, rendant l’infrastructure de sécurité accessible à tous sur n’importe quelle chaîne. Cette facilité permet aux développeurs de se concentrer sur l’innovation plutôt que de consacrer temps et ressources à sécuriser leurs débuts.

3. Environnement de développement clé en main (Turnkey development) : Les nouveaux systèmes peuvent immédiatement bénéficier d’un réseau de confiance solide et sécurisé dès leur lancement, abaissant ainsi considérablement la barrière d’entrée en matière de sécurité pour les nouveaux protocoles, qui peuvent fonctionner sans configuration complexe.

(Source : https://docs.karak.network/karak)

En somme, l’innovation de Karak ne se limite pas à offrir des opportunités de reconstitution sur plusieurs actifs ; elle simplifie aussi radicalement la sécurisation des nouveaux protocoles. Ces caractéristiques renforcent ensemble la compétitivité et l’attractivité de Karak face à ses concurrents.

2.2 Comparaison entre Karak et EigenLayer

Comme EigenLayer, Karak est un protocole de reconstitution, permettant aux actifs mis en gage (comme l’ETH) d’être reconstitués via des validateurs sur plusieurs réseaux, tout en offrant des récompenses supplémentaires aux validateurs. À première vue, Karak semble être une copie d’EigenLayer, mais une analyse comparative révèle des différences notables.

Pourquoi affirmer que Karak n’est pas une simple copie d’EigenLayer ? Quelles sont les différences ?

Première différence : les dApps sur EigenLayer sont appelées Active Validation Services (AVS), tandis que celles sur Karak sont nommées Distributed Security Services (DSS). Nous expliquerons cela plus en détail ci-dessous.

Deuxième différence : EigenLayer exécute ses opérations sur Ethereum Mainnet, alors que Karak dispose de sa propre couche 2 (appelée K2), utilisée comme environnement de test ("sandbox") pour développer et tester les DSS avant leur déploiement sur une couche 1.

Nous devons d’abord répondre à cette question : qu’est-ce qu’un AVS et un DSS ? Quelles en sont les différences ?

AVS signifie "Active Validation Services" (services de validation active), un concept propre au protocole EigenLayer. On peut assimiler un AVS à un « middleware » fournissant des services comme la vérification de données aux produits finaux. Par exemple, un oracle n’est pas un produit final, mais fournit des données aux DeFi, portefeuilles, etc. : c’est un AVS.

On peut comprendre les AVS d’EigenLayer à travers une analogie simple :

Imaginez Ethereum comme un immense centre commercial, et les différents rollups L2 comme des boutiques à l’intérieur. Pour y faire commerce, ces boutiques doivent payer un loyer – ce qui correspond, dans le monde Ethereum, aux frais GAS, nécessaires pour que leurs transactions soient empaquetées, validées et stockées sur le registre d’Ethereum.

Dans cette métaphore, Ethereum fournit non seulement l’espace physique (l’espace bloc), mais assure aussi la sécurité (la validation des transactions), garantissant que toutes les opérations sont sûres et valides.

Les AVS d’EigenLayer sont comme des stands extérieurs proposant un service similaire, à moindre coût, aux petits commerçants (projets) qui ne veulent ou ne peuvent pas s’installer à l’intérieur du centre commercial. Ces stands mobiles ou rues commerçantes bénéficient partiellement des services du grand centre (moins de sécurité consensus, mais coût réduit). Cela permet aux dApps qui ne peuvent pas être validées directement sur EVM d’Ethereum d’avoir accès à un mécanisme de confiance alternatif, leur permettant de s’intégrer à l’écosystème malgré leur petite taille.

Cela convient particulièrement aux applications moins exigeantes en sécurité consensus, comme certains rollups DeFi, ponts cross-chain ou oracles. Ces projets n’ont pas besoin du niveau maximal de sécurité d’Ethereum, et peuvent ainsi opter pour les AVS à moindre coût, tout en restant relativement sécurisés. Les AVS étendent donc les frontières de l’écosystème Ethereum, intégrant davantage de projets variés, surtout ceux innovants mais aux ressources limitées.

À l’instar d’EigenLayer, Karak propose sa propre version des AVS, appelée Distributed Secure Services (DSS). Contrairement à EigenLayer, limité à l’écosystème Ethereum, Karak introduit une innovation majeure : la reconstitution sur plusieurs actifs, permettant à quiconque, sur n’importe quelle chaîne, d’utiliser n’importe quel actif.

Dans un environnement limité à Ethereum, les AVS doivent concurrencer chaque opportunité de rendement offerte par ETH, ce qui devient insoutenable sans spéculation d’airdrop. En revanche, les DSS peuvent capter des actifs venant de multiples chaînes, utilisant la reconstitution pour renforcer la sécurité tout en réduisant les coûts opérationnels. De nombreux actifs ont un coût d’opportunité inférieur à l’ETH, ce qui rend les DSS économiquement plus viables et durables.

À noter : le premier AVS a été lancé sur EigenLayer le 10 avril, suivi par six autres. Karak prévoit de lancer son premier DSS dans les prochaines semaines.

Passons maintenant à la deuxième question : qu’est-ce que K2, la couche 2 de Karak ? Et comment diffère-t-elle d’EigenLayer ?

K2 est une couche 2 construite au-dessus du réseau Karak.

Les opérations sur la couche 1 étant coûteuses pour les développeurs et utilisateurs, K2 propose une solution alternative : un environnement « sandbox » où les DSS peuvent être développés et testés avant leur déploiement officiel sur L1, assurant stabilité et sécurité. De plus, grâce à des précompilés personnalisés (custom precompiles), davantage de validateurs peuvent vérifier les DSS, augmentant efficacité, sécurité et décentralisation.

Contrairement à EigenLayer qui utilise Ethereum comme couche d’exécution, Karak a conçu sa propre couche d’exécution (K2) basée sur une L2, offrant des vitesses de transaction plus rapides et des frais réduits, sans compromettre la sécurité.

Après avoir clarifié ces deux points, il devient évident que Karak adopte une voie technologique différente d’EigenLayer, ce qui entraîne des différences tangibles.

Karak soutient une gamme plus large d’actifs que l’ETH, incluant Solana, Tia, Arbitrum, Optimism, etc., visant à créer une couche de reconstitution diversifiée et inter-chaînes. EigenLayer reste centré sur l’écosystème Ethereum, utilisant principalement l’ETH comme actif de reconstitution, contrairement à l’approche plus inclusive de Karak.

Une analogie aide ici : imaginez Karak comme un aéroport international reliant plusieurs pays, accueillant des voyageurs (actifs) du monde entier, qu’il s’agisse de gros avions (blockchains comme Solana) ou d’avions privés (actifs L2 comme Arbitrum). L’objectif de Karak est de servir de hub pratique et sécurisé. En revanche, EigenLayer ressemble à un métro spécialisé dans une seule grande ville (l’écosystème Ethereum), offrant un service professionnel et efficace aux résidents et visiteurs de cette ville uniquement.

Autrement dit, Karak étend la portée du restaking au-delà d’EigenLayer, en incluant l’ETH, les LST, les LRT et les stablecoins, élargissant ainsi les choix disponibles aux utilisateurs.

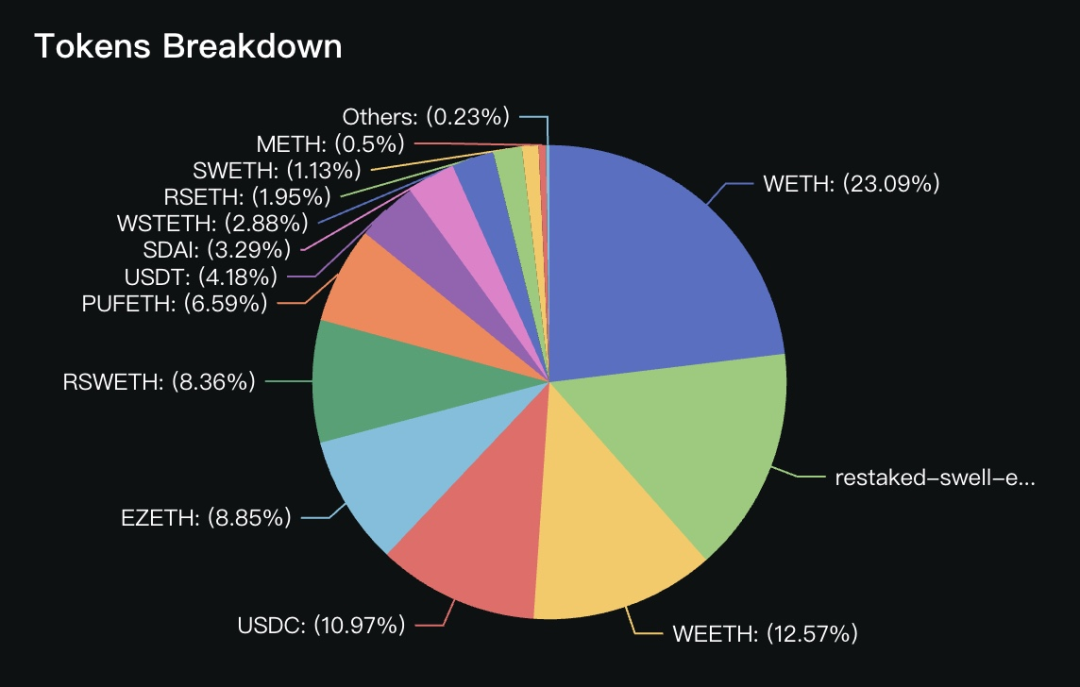

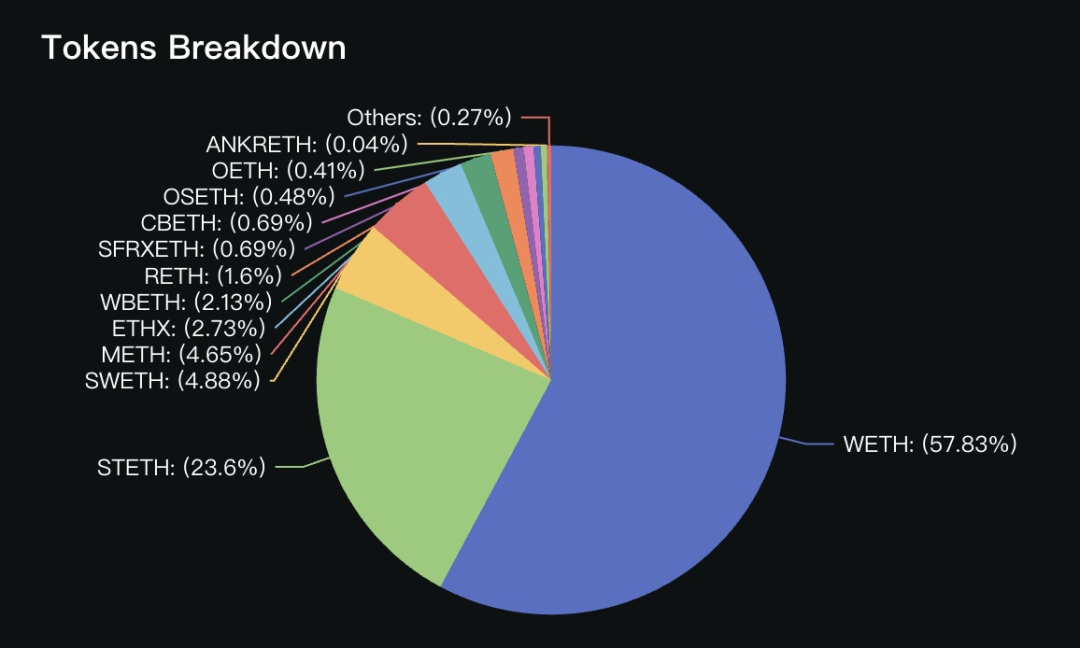

Les chiffres prouvent l’efficacité de cette approche. Selon DefiLlama, les stablecoins représentent environ 19 % des actifs reconstitués sur Karak, contre moins de 0,27 % sur EigenLayer. Le graphique suivant illustre clairement ces différences.

(Graphique : Composition des actifs reconstitués sur Karak https://defillama.com/protocol/karak#tvl-charts)

(Graphique : Composition des actifs reconstitués sur EigenLayer https://defillama.com/protocol/eigenlayer#tvl-charts)

03 Karak constitue-t-il une attaque vampire contre EigenLayer ?

En repensant à l’attaque vampire de SushiSwap contre Uniswap, que se passerait-il si Karak lançait son jeton avant EigenLayer ?

Tout d’abord, rappelons ce qu’est une « attaque vampire » dans le domaine cryptographique : il s’agit d’une stratégie par laquelle un projet (ici SushiSwap) cherche à attirer les utilisateurs et la liquidité d’un autre projet similaire (Uniswap) en offrant de meilleurs incitatifs (par exemple, des récompenses LP plus élevées).

En bref, l’« attaque vampire » consiste à détourner une part de liquidité du projet cible pour augmenter sa propre liquidité et sa valeur.

En 2020, SushiSwap a réussi à attirer massivement de la liquidité en forquant le code d’Uniswap et en introduisant SUSHI comme jeton natif. Étant donné la similarité entre Karak et EigenLayer, une telle attaque n’est pas à exclure. Si Karak lance son jeton en premier, voici quelques scénarios possibles :

1. Karak, grâce à sa prise en charge multiple d’actifs, pourrait attirer des utilisateurs cherchant à diversifier leurs actifs en reconstitution, ce qui représenterait une menace directe pour EigenLayer.

2. Une fois que Karak et EigenLayer auront tous deux des AVS/DSS opérationnels sur leurs réseaux principaux, Karak pourrait lancer une attaque vampire en transférant les actifs LRT initialement déposés sur EigenLayer vers Karak. (Note : Karak autorise la reconstitution des LRT qui ont déjà été reconstitués sur EigenLayer – une sorte de « mise en abyme ».)

Si Karak lance son jeton en premier, cela attirera inévitablement les LRT du marché, d’autant plus que sa propre blockchain est déjà fonctionnelle, rapide et peu coûteuse. En effet, la possession d’une couche d’exécution propre positionne Karak non pas comme un successeur, mais comme un rival direct d’EigenLayer.

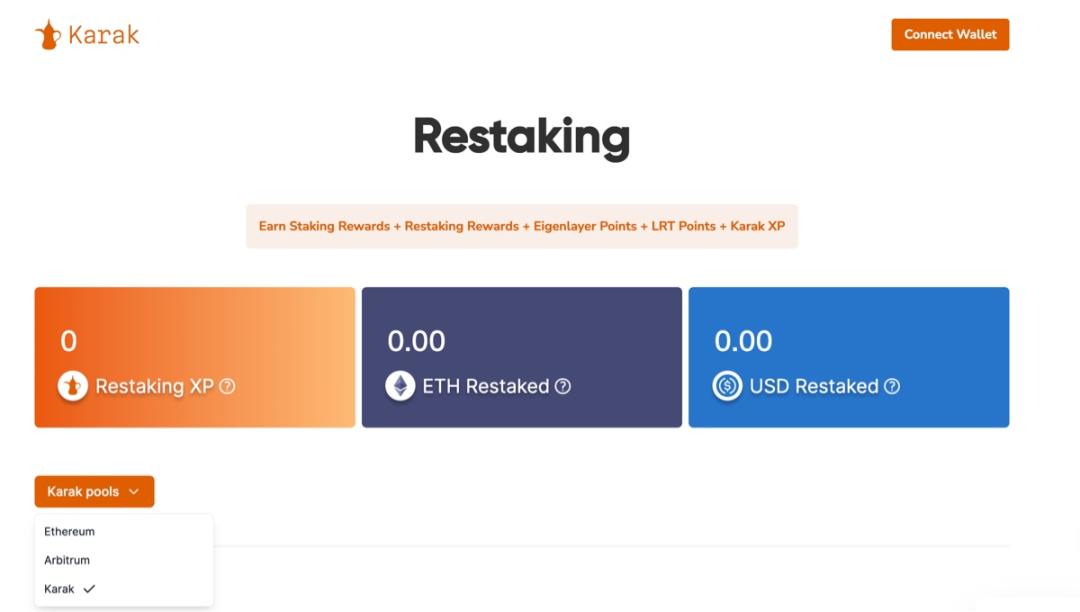

04 Comment devenir un participant précoce de Karak

Actuellement, Karak en est encore à un stade précoce. Vous pouvez accumuler des points XP en effectuant des mises en gage via le site officiel. L’airdrop futur de Karak devrait probablement se faire en convertissant ces points en jetons. Le nombre de points XP acquis dépendra vraisemblablement de la précocité du dépôt, de la durée du stake, et du nombre d’utilisateurs invités.

Accédez à l’interface de mise en gage sur le site officiel de Karak

Lien officiel : https://app.karak.network/

Réseaux pris en charge par Karak : Ethereum Mainnet, Arbitrum (L2), Karak (L2).

Actifs acceptés : plusieurs LST comme mETH, plusieurs LRT comme pufETH, et trois stablecoins : USCT, USDC, sDAI. Attention, les actifs disponibles varient selon les réseaux.

En résumé, en stakant sur Karak, vous pouvez percevoir simultanément : « récompense de mise en gage + récompense de reconstitution + points EigenLayer + points du LRT mis en gage + points Karak XP ».

Actuellement, Karak ne suit pas le modèle « one fish, many meals » d’EigenLayer. Il mise plutôt sur d’autres protocoles pour offrir des rendements supérieurs, mais avec des risques proportionnels.

Nous recommandons de staker directement sur Karak (la L2 mentionnée précédemment), car cela double vos points Karak. Voici les étapes à suivre :

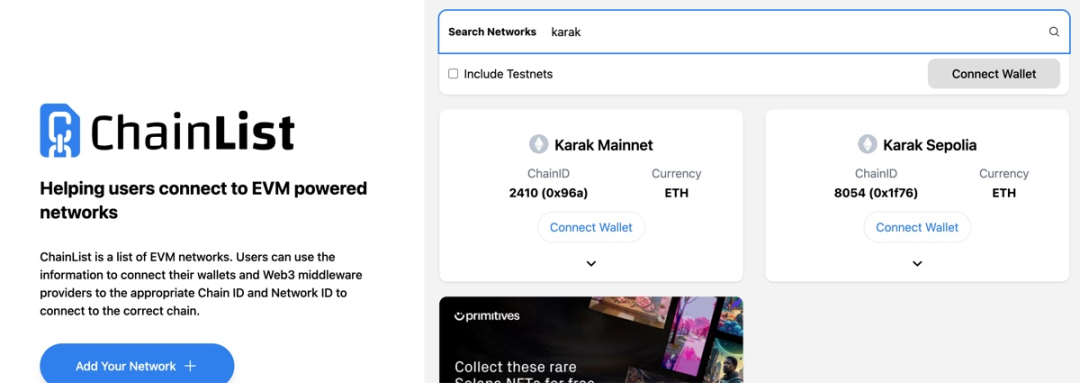

Étape 1 : Ajouter le réseau Karak

Allez sur Chainlist, sélectionnez Karak Mainnet à gauche

https://chainlist.org/?search=karak

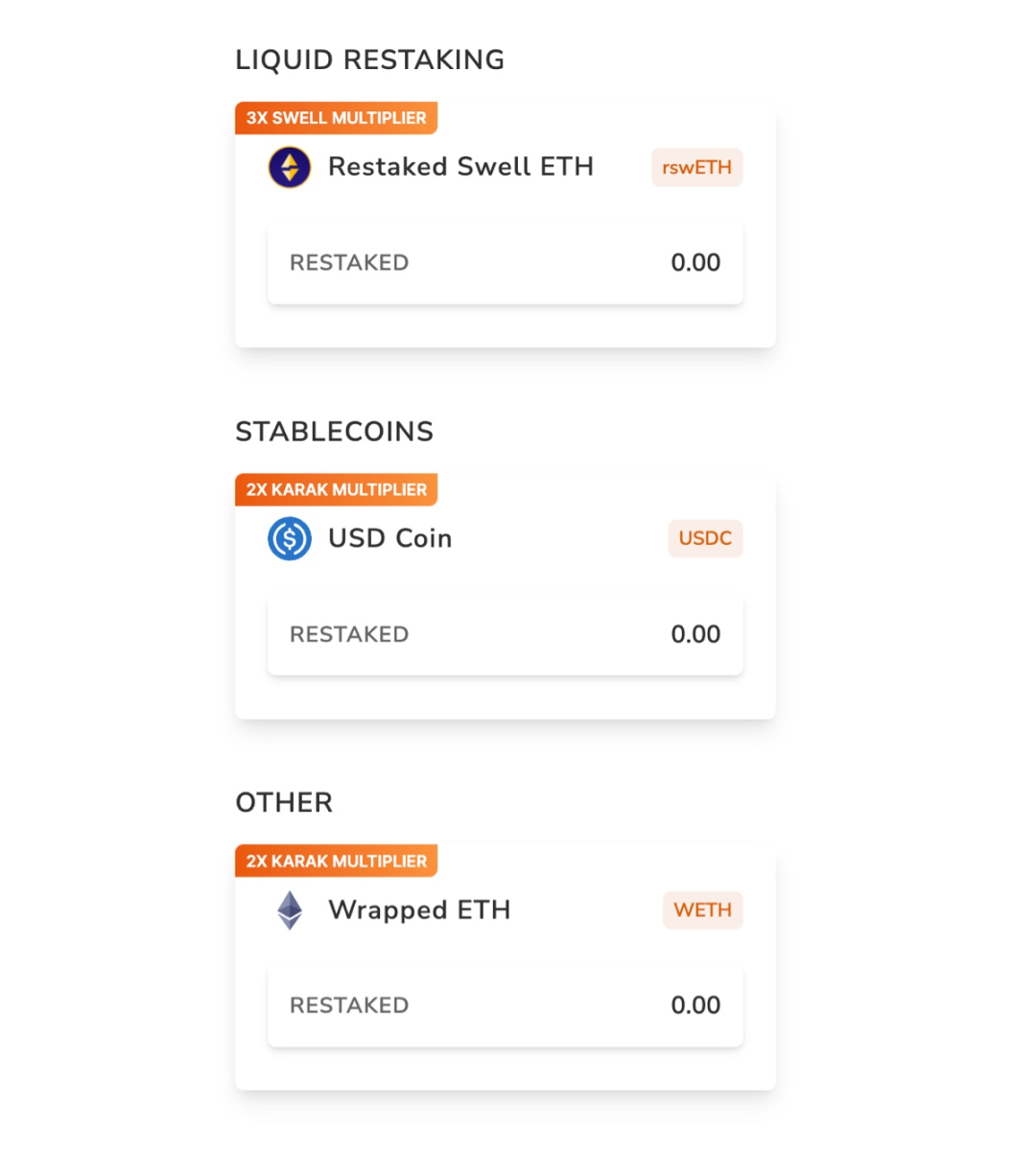

Ensuite, transférez vos actifs vers la chaîne Karak. Si vous choisissez de staker via Karak, trois jetons sont supportés : rswETH, USDC, wETH.

Staker rswETH – deux cas possibles :

1. Si vous possédez déjà du rswETH, vous pouvez le transférer sur Karak via le pont officiel.

2. Si vous n’en avez pas, staker de l’ETH sur Swell pour obtenir du rswETH (Swell ne permet de staker que l’ETH du réseau principal, pas après transfert vers Karak), puis transférer via le pont officiel de Karak.

Adresse de staking Swell :

https://app.swellnetwork.io/restake%EF%BC%89

Staker wETH – deux cas possibles :

1. Si vous avez du wETH, transférez-le via le pont officiel de Karak.

2. Si vous n’en avez pas, utilisez le pont officiel ou MiniBridge pour transférer de l’ETH du réseau principal vers Karak, puis activez l’option Auto-Wrap ETH lors du staking.

Liens vers les ponts officiel et MiniBridge :

https://karak.network/bridge

https://minibridge.chaineye.tools/?src=arbitrum&dst=karak

Enfin, terminez le staking dans Karak Pools.

Puisque les trois actifs supportés ne sont pas de l’ETH, vous aurez besoin d’ETH supplémentaire pour les frais de gaz. Notamment pour le wETH : si vous transférez de l’ETH et cliquez sur « max », la première étape (fonction Deposit) wrap automatiquement l’ETH, vidant votre portefeuille et faisant échouer la deuxième étape.

Nous recommandons :

1. Pour rswETH et USDC : utilisez MiniBridge pour transférer un petit montant d’ETH comme gaz.

2. Pour wETH : gardez un peu d’ETH, ne cliquez pas sur « max ». Mais si vous faites erreur, transférez simplement un peu d’ETH via MiniBridge.

🔗 MiniBridge permet de transférer de petites quantités d’ETH du réseau principal vers Karak, à faible coût. Idéal pour payer les frais de gaz. Essayez-le ici :

https://minibridge.chaineye.tools/?src=arbitrum&dst=karak

05 Avertissement sur les risques

Actuellement, les controverses autour de Karak portent principalement sur deux aspects.

-

Premièrement, l’équipe, après avoir levé des fonds fin 2023, a « précipitamment » lancé son produit en février. En tant que projet de reconstitution, il manque de discussions techniques approfondies, privilégiant plutôt des campagnes marketing comme les « activités de points » pour conquérir le marché.

-

Deuxièmement, les actions antérieures de l’équipe sur ses projets passés ont été critiquées par la communauté, certains influenceurs allant jusqu’à les qualifier de RUG. Face à ces accusations, l’équipe a répondu lors d’un DC le 9 avril.

En résumé, les projets blockchain comportent toujours des risques contractuels et liés à l’équipe, surtout ceux de reconstitution qui mobilisent des centaines de millions de dollars. Toutefois, dans l’environnement actuel, les nouveaux utilisateurs privilégient les projets soutenus par de grands investisseurs, tandis que les anciens surveillent attentivement l'historique de l’équipe.

06 Conclusion

Comment équilibrer risque et rendement ? C’est une question constante pour les utilisateurs.

En tant que nouvel acteur du restaking, Karak, avec sa valorisation de 1 milliard de dollars et ses innovations technologiques distinctives, représente une menace crédible face à la domination d’EigenLayer. En outre, en soutenant la reconstitution de nombreux LRT (dont Swell, Puffer, Renzo, EtherFi, KelpDAO, etc.), Karak contribue activement à l’épanouissement de l’écosystème du staking Ethereum.

Peut-être conscient du danger, EigenLayer a annoncé la suppression de toutes les limites de dépôt à partir du 17 avril à 0h (heure de Pékin), rouvrant ainsi pleinement les dépôts.

Faut-il rester prudent avec EigenLayer ou miser sur Karak pour des rendements plus élevés ? Ce choix, désormais, appartient à chaque utilisateur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News