Rapport 2023 sur la rémunération en cryptomonnaies : comment calculer salaires, actions et jetons ?

TechFlow SélectionTechFlow Sélection

Rapport 2023 sur la rémunération en cryptomonnaies : comment calculer salaires, actions et jetons ?

Quels postes dans l'industrie de la cryptographie offrent les salaires les plus élevés ? Quels modes de paiement privilégient les entreprises du secteur à différents stades de développement ?

Rédaction : Zackary Skelly, Chris Ahsing

Traduction : Frank, Foresight News

L’industrie des cryptomonnaies évolue rapidement, mais les données sur la rémunération y sont extrêmement rares, en particulier les analyses globales. Ce manque de données peut constituer un obstacle majeur pour les startups du secteur souhaitant croître stratégiquement. C’est pourquoi cette étude annuelle sur les salaires vise précisément à combler ce vide.

En bref, ce rapport fournit un ensemble de données plus détaillé sur les rémunérations dans le secteur crypto, et s’efforce d’offrir une vision claire et accessible des tendances salariales, utile à toute personne impliquée dans l’établissement, la négociation ou la compréhension des rémunérations – que ce soit pour les recruteurs, les candidats ou les observateurs du secteur.

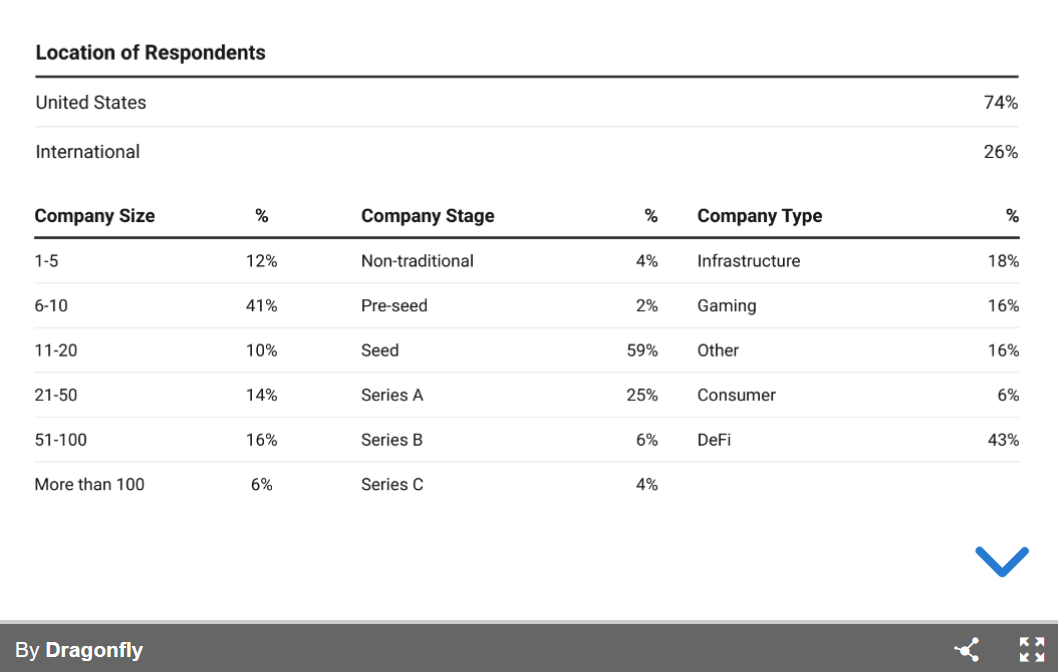

Informations démographiques

L’analyse présentée dans ce rapport repose sur une enquête menée en 2023 auprès de 49 sociétés de notre portefeuille. Les résultats reflètent des tendances générales basées sur les données disponibles. Une analyse sur un échantillon plus large permettrait de confirmer davantage ces tendances. Nous recommandons d’interpréter les résultats en tenant compte du taux de réponse des répondants et des points suivants :

-

Postes : « Ingénierie cryptographique » désigne les ingénieurs spécialisés dans le développement de protocoles ou de blockchains. « Marketing » inclut les ventes, le marketing et le développement commercial ; la rémunération indiquée correspond au revenu total cible, commissions comprises ;

-

Méthode de reporting : nous avons demandé aux entreprises de choisir parmi des tranches salariales prédéfinies selon différents niveaux d’expérience, afin de pouvoir rapporter les plages moyennes minimales et maximales. Pour les fondateurs, nous utilisons la médiane issue des réponses libres dans l’enquête ;

-

Actions/fiches détenu(e)s par les fondateurs : la section relative aux fondateurs traite principalement du pourcentage d’actions ou de jetons détenus, sans distinction entre les deux ;

-

Définition de « international » : « international » signifie les entreprises situées hors des États-Unis ;

-

Définition de « financement non traditionnel » : les entreprises à « financement non traditionnel » ont soit réalisé une vente publique de jetons, soit sont des DAO ;

-

Arrondis : certains chiffres (par exemple, les statistiques démographiques) peuvent présenter de très légères erreurs dues aux arrondis ;

Plages de rémunération, d’actions et de jetons

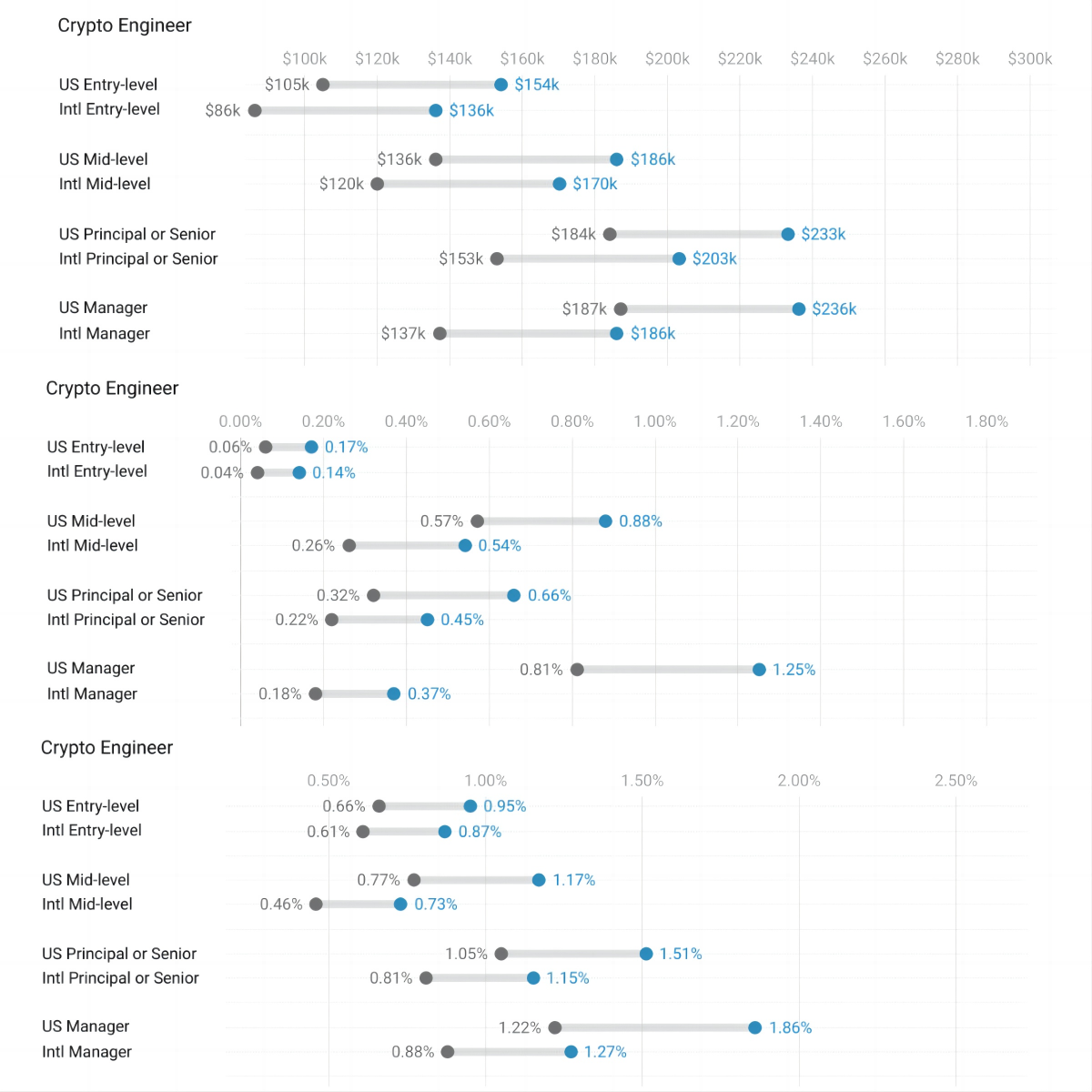

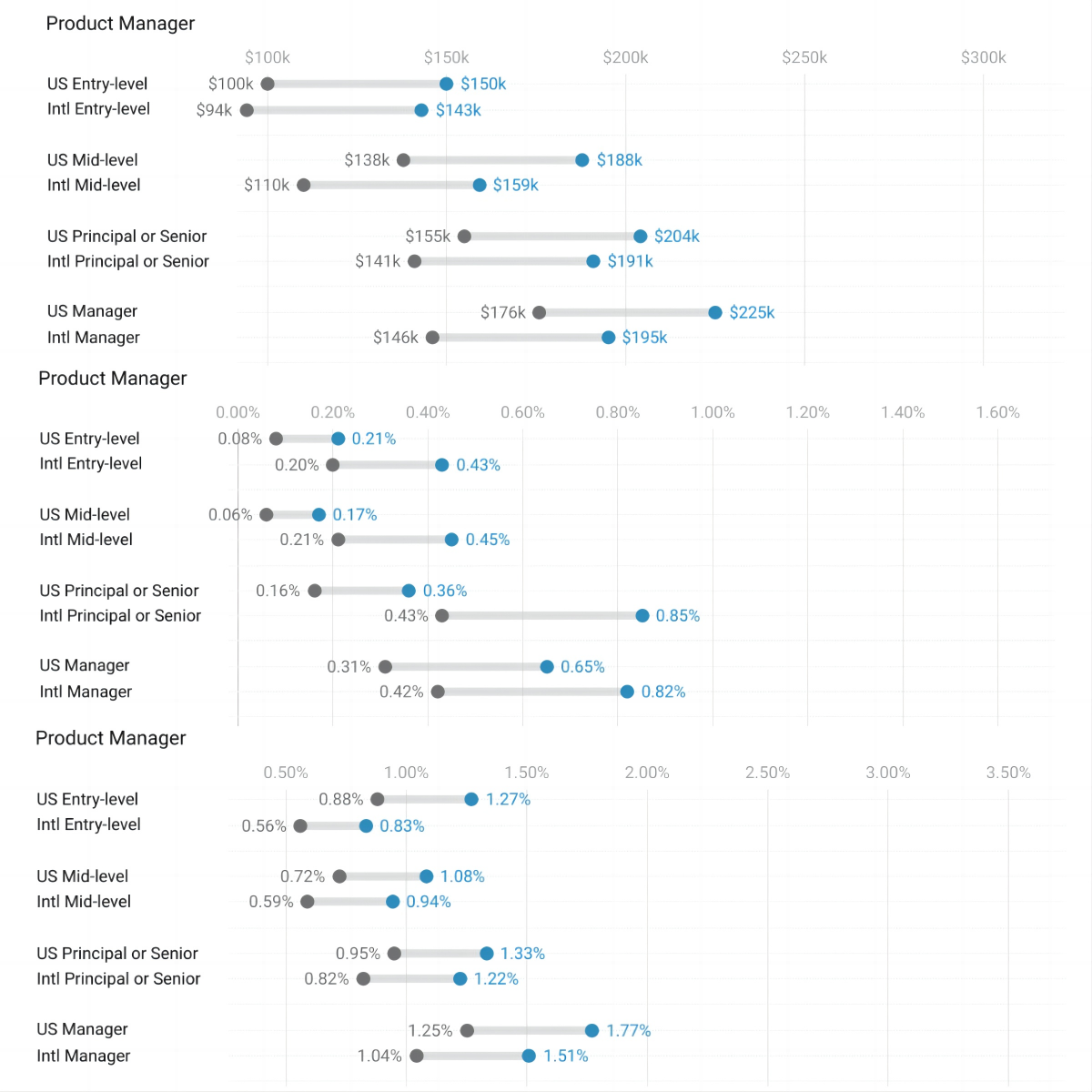

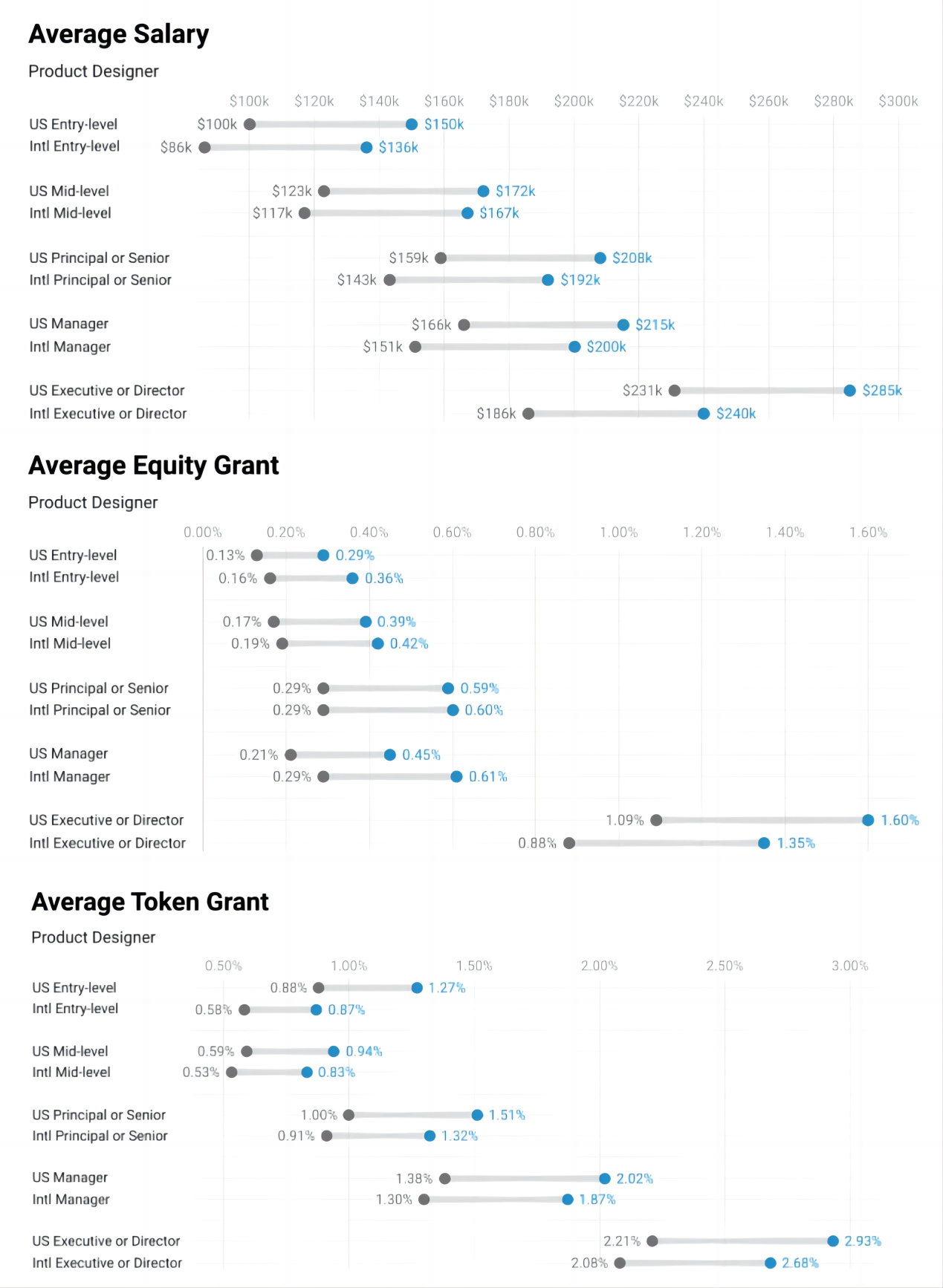

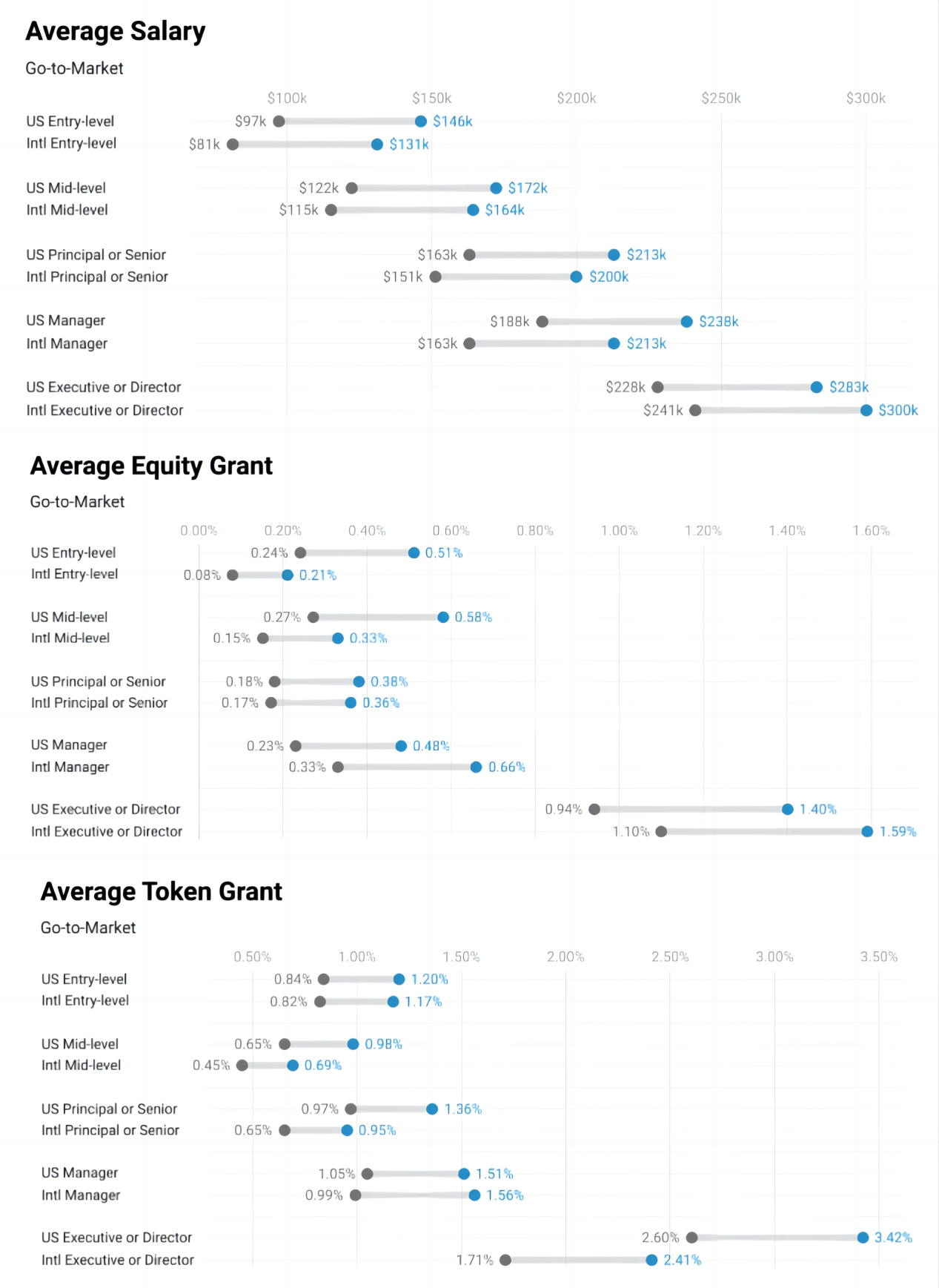

Voici les plages de rémunération, d’attribution d’actions et de jetons selon les différents postes, distinguant les entreprises américaines et internationales : ingénieurs logiciels, ingénieurs cryptographiques, chefs de produit, designers produit et équipes marketing.

Par rapport aux entreprises internationales, presque tous les postes et niveaux d’expérience aux États-Unis bénéficient de salaires plus élevés. En moyenne, les entreprises américaines offrent environ 13 % de salaire supplémentaire et environ 30 % de plus en actions et en programmes de jetons.

Quelques observations intéressantes et cas atypiques :

-

Les designers produit des entreprises internationales bénéficient de programmes d’actions/jetons bien plus proches des standards américains que les autres postes ;

-

Les chefs de produit des entreprises internationales reçoivent systématiquement une compensation en actions nettement supérieure à tous les niveaux hiérarchiques, ce qui est unique parmi tous les postes ;

-

Aux niveaux exécutif/directeur, les équipes marketing des entreprises internationales perçoivent des salaires et des actions supérieurs à leurs homologues américains ;

Observations sur la robustesse et la fiabilité des données :

-

Sur les salaires : les données montrent une fiabilité globalement satisfaisante pour chaque poste et niveau d’expérience, particulièrement adaptées aux comparaisons entre marchés américain et international ;

-

Sur les actions et jetons : aux États-Unis, les données relatives aux actions sont relativement fiables. Celles concernant les jetons semblent encore plus solides, notamment pour les données internationales et les postes juniors ;

Rémunération des fondateurs

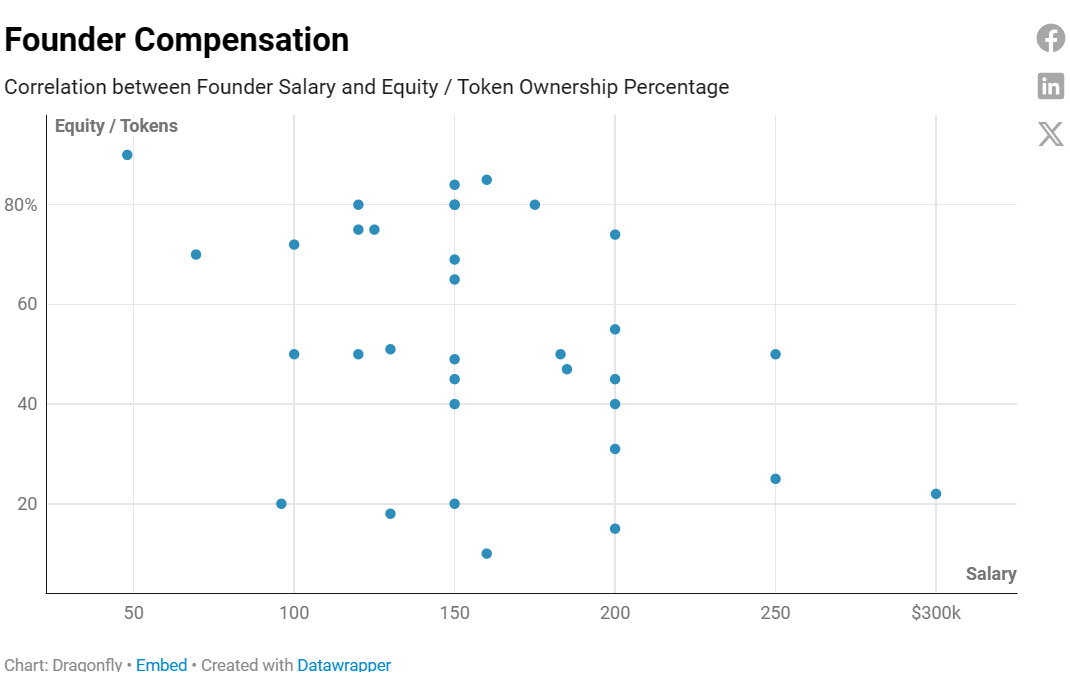

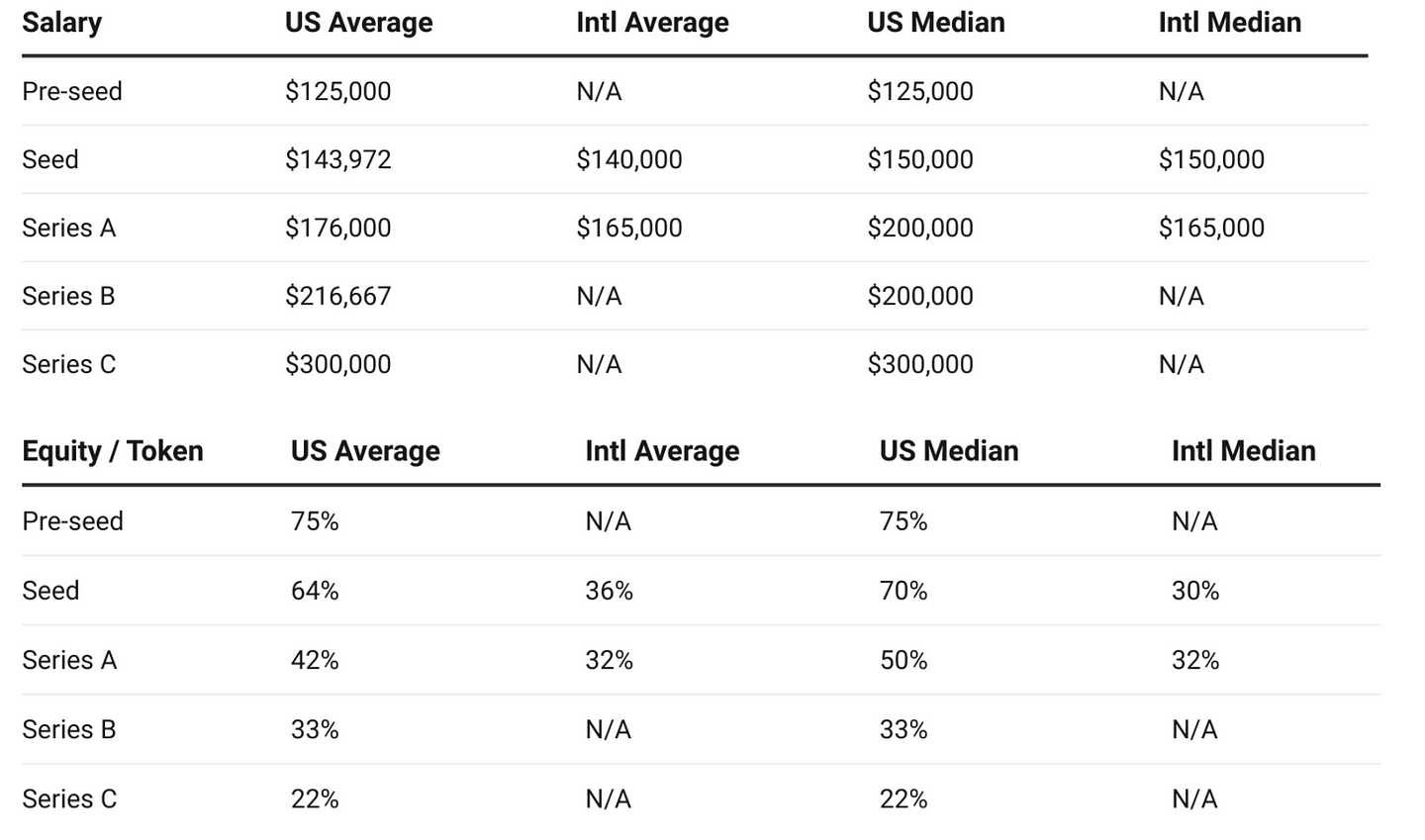

Comme prévu, à mesure que les entreprises lèvent davantage de fonds, la rémunération des fondateurs augmente tandis que leur part en actions/jetons diminue, probablement en raison de la dilution. La majorité des fondateurs déclarent percevoir une rémunération inférieure à la moyenne avant la levée de série B.

En raison du manque de données internationales aux stades semence, série B et série C, il est difficile de comparer les fondateurs américains et internationaux. Toutefois, il est intéressant de noter que lorsqu’on compare les stades semence et série A, les fondateurs américains perçoivent généralement des salaires légèrement supérieurs, mais possèdent surtout une part nettement plus élevée en capital, particulièrement au stade semence.

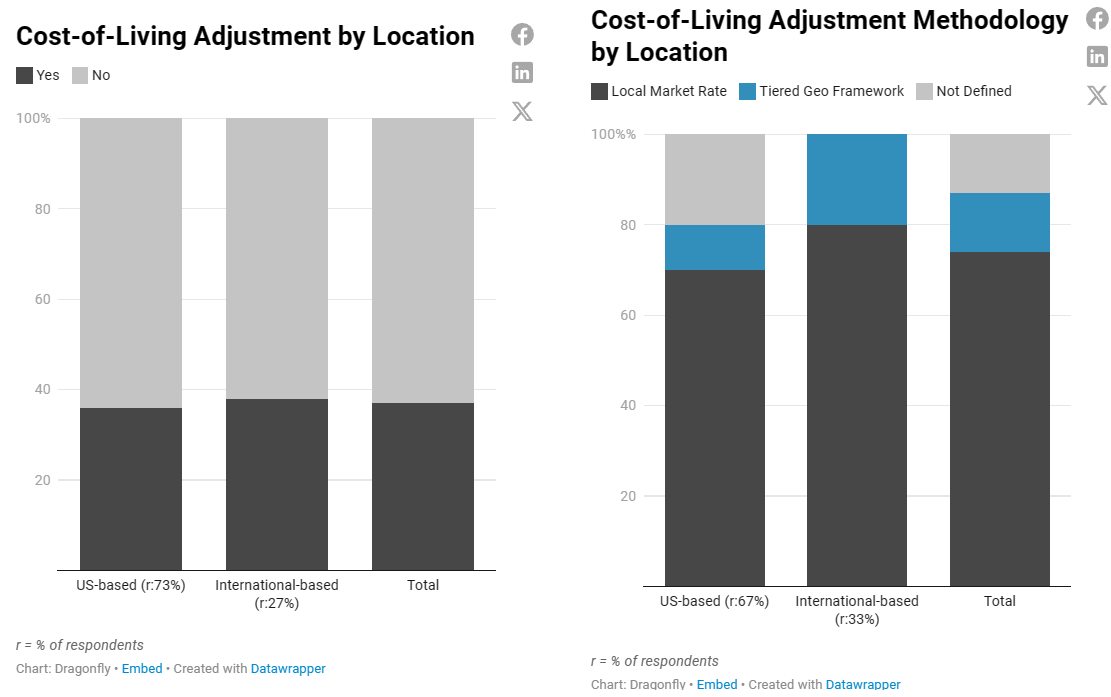

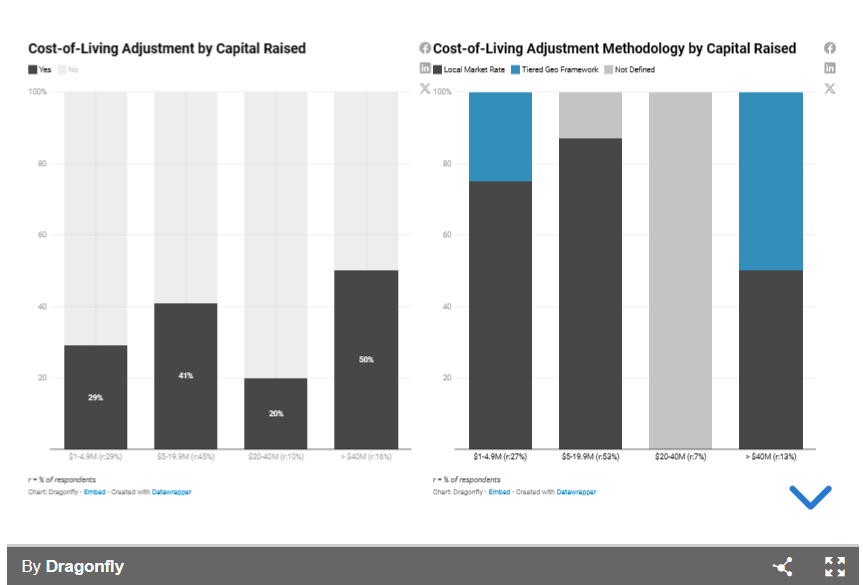

Ajustement au coût de la vie et méthodologie

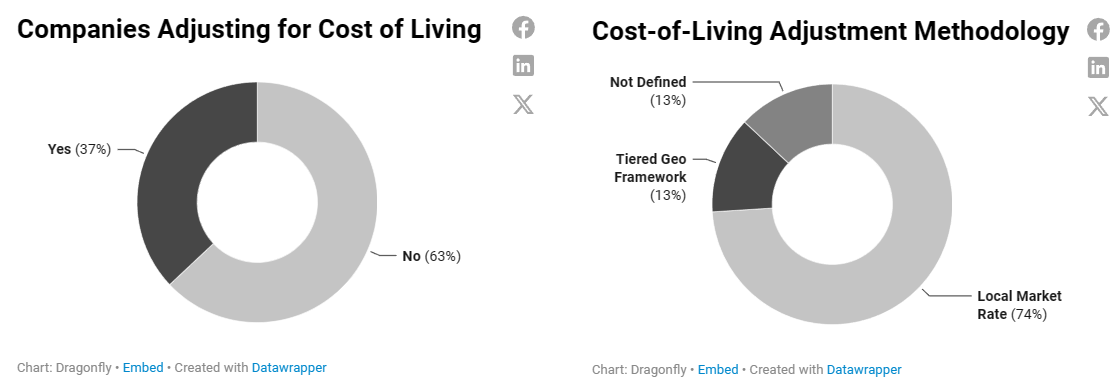

La majorité des entreprises n’ajustent pas les salaires en fonction du coût de la vie (COL).

Parmi celles qui ajustent, on observe deux approches courantes :

-

Ajustement basé sur les tarifs locaux du marché (méthode très populaire) ;

-

Ou ajustement selon un cadre géographique hiérarchisé. Cette méthode consiste à fixer d’abord un salaire de référence pour un lieu spécifique (souvent une région très concurrentielle), puis à ajuster l’offre de chacun selon un pourcentage déterminé par son emplacement géographique (parfois défini par un rayon autour d’une grande métropole). L’objectif est d’équilibrer équité interne et compétitivité externe à travers différentes régions ;

Les entreprises ne pratiquant pas d’ajustement au coût de la vie considèrent généralement que la rémunération doit être strictement liée à la valeur créée pour l’entreprise, indépendamment de l’emplacement géographique, ce qui leur permet de conserver un avantage concurrentiel en matière de rapidité de recrutement et d’attractivité des talents. Cela dit, nous encourageons toujours les entreprises à réfléchir à la manière la plus durable de construire une équipe performante dans leurs limites budgétaires.

Certaines équipes choisissent également de ne pas ajuster au coût de la vie pour des raisons d’équité face au pouvoir d’achat global : toutes les personnes vivant dans des zones à coût de vie élevé ne peuvent pas abandonner leur mode de vie pour déménager dans une région moins chère et bénéficier ainsi de l’écart de coût.

Nous prévoyons qu’à l’avenir, de plus en plus d’entreprises adopteront des positions intermédiaires, passant progressivement de l’ajustement au coût de la vie à un ajustement au coût de la main-d’œuvre. Voici comment comprendre cette différence :

-

Coût de la vie : « Nous ajusterons votre salaire selon les tarifs locaux du marché où vous résidez » ;

-

Coût de la main-d’œuvre : « Nous ajusterons votre salaire selon la demande locale pour le poste que vous occupez » ;

Par exemple, certaines zones reculées du Texas ont un faible coût de la vie, mais la forte demande d’ingénieurs pétroliers y fait grimper les salaires pour ces postes.

Il n’existe actuellement pas assez de données sectorielles pour faciliter l’adoption généralisée de l’ajustement au coût de la main-d’œuvre (notamment dans le domaine crypto, où il est difficile d’évaluer la demande locale pour des postes comme celui d’ingénieur protocolaire). Toutefois, de nombreux experts en rémunération et fournisseurs de données envisagent ce modèle, et nous pensons que les entreprises peuvent effectuer des benchmarks et ajustements pour des postes plus standardisés/généralistes.

Disposer de données en temps réel sur les salaires et la demande en recrutement est essentiel. Compléter les données du marché avec celles collectées auprès des candidats peut également aider. Nous pourrions explorer cette tendance lors de notre prochaine enquête salariale, même si peu d’équipes utilisent encore cette approche.

En résumé, nous anticipons que les stratégies de recrutement varieront selon les postes : si vous recrutez pour un poste d’ingénierie non différencié (ex. : ingénieur frontend classique), vous paierez un salaire ajusté ; mais si vous recrutez pour un poste différencié à compétitivité mondiale (ex. : ingénieur Solidity), vous devrez probablement payer strictement en fonction de la valeur apportée par le candidat.

Au final, cela revient au dilemme classique du recrutement : vitesse, coût et qualité. À tout moment, vous ne pouvez optimiser que deux de ces trois facteurs.

Aux États-Unis comme à l’international, les proportions d’entreprises appliquant ou non un ajustement sont similaires, bien que les entreprises internationales aient une légère préférence pour la méthode basée sur les tarifs locaux du marché.

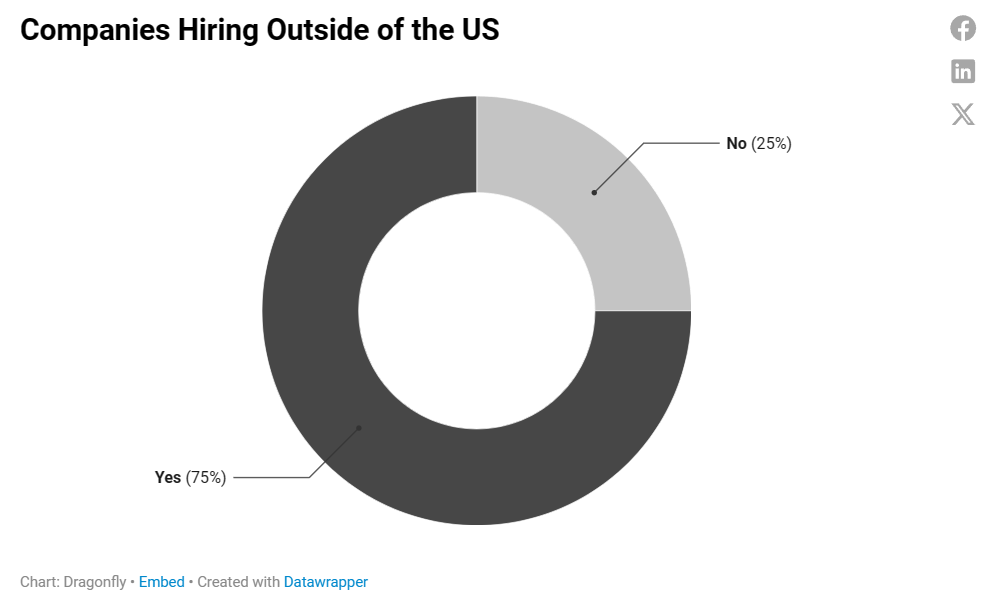

Parmi toutes les entreprises interrogées, quel que soit leur taille, stade ou financement, 75 % recrutent en dehors des États-Unis.

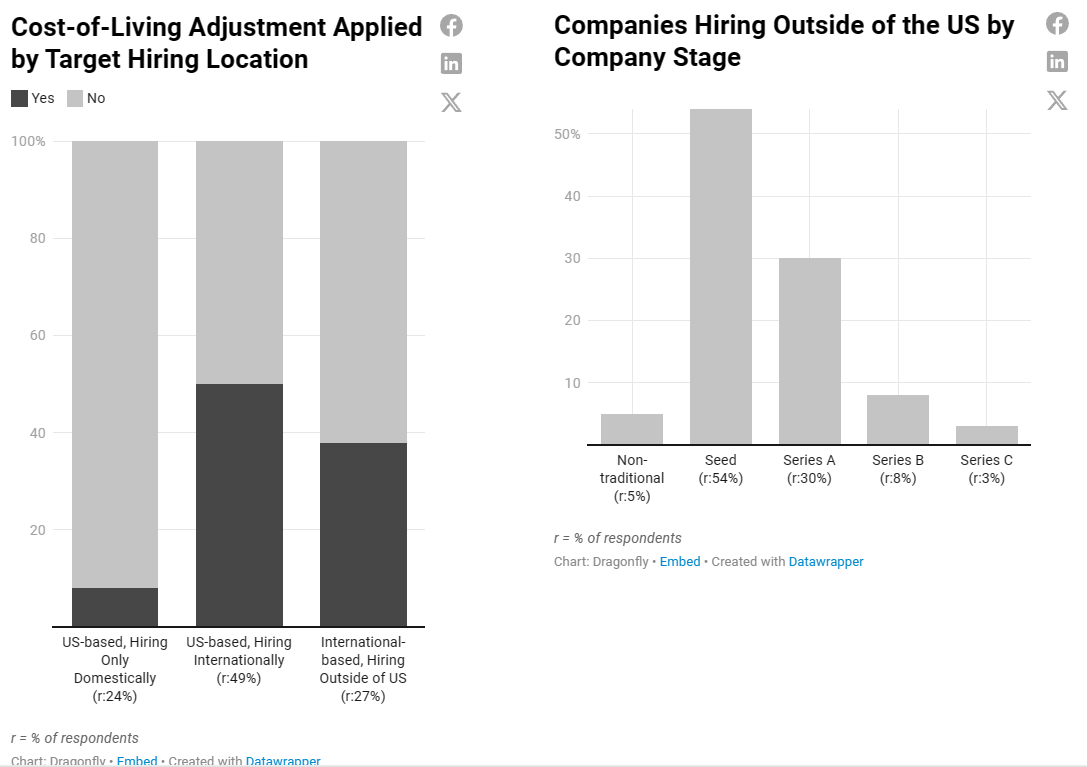

Les entreprises américaines qui recrutent uniquement aux États-Unis sont moins susceptibles d’ajuster au coût de la vie — ce qui pourrait refléter la compétitivité du marché américain et la stabilité relative des coûts de la vie par rapport aux autres régions. Pour celles recrutant à l’international, c’est une répartition quasi égale entre ajustement et non-ajustement.

Toutes les entreprises internationales recrutent en dehors des États-Unis, et la majorité ne pratique pas d’ajustement au coût de la vie.

Les entreprises ont tendance à réduire leur recrutement à l’international en phase tardive de financement. Il convient toutefois de noter que la majorité des répondants à cette analyse proviennent des États-Unis.

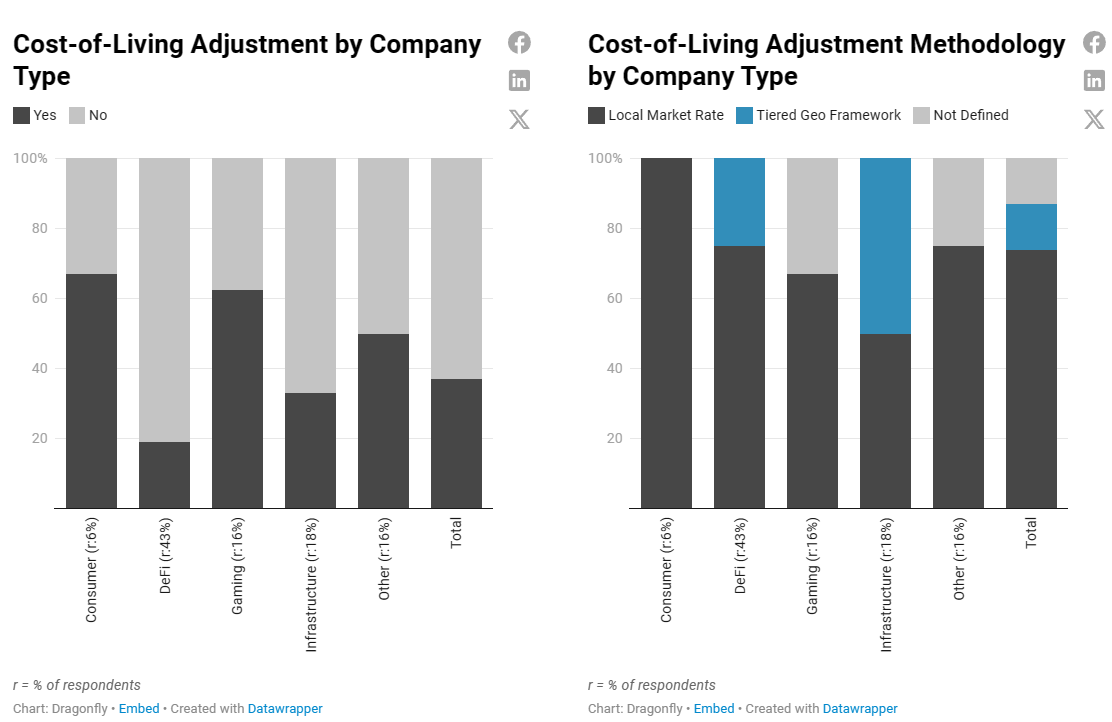

Bien que la majorité des entreprises utilisent les tarifs locaux du marché, les entreprises d’infrastructure (qui recrutent toutes à l’international et font partie des plus grandes et mieux dotées de l’enquête) sont les plus susceptibles d’adopter une méthode géographique hiérarchisée plus complexe.

Une tendance claire se dessine : la majorité des entreprises n’ajustent pas au coût de la vie en phase initiale, mais cette probabilité augmente à mesure qu’elles grandissent.

Les entreprises de stade semence ou pré-semence, comptant 1 à 10 employés, sont peu susceptibles d’ajuster au coût de la vie, ce qui leur permet d’être plus compétitives en recrutement, car la constitution d’une équipe centrale solide à ce stade a un impact profond sur tout le cycle de vie de l’entreprise.

De plus, elles manquent souvent d’expertise opérationnelle ou de ressources pour mettre en place des structures salariales complexes ou des stratégies budgétaires élaborées, et recrutent peut-être aussi dans moins d’endroits.

À la lumière de la taille de l’entreprise, la probabilité d’ajuster au coût de la vie augmente nettement avec le temps.

Dans presque tous les cas — quelle que soit la taille, le stade ou le niveau de financement — verser des salaires conformes au marché local reste la pratique dominante, ce qui souligne son attrait en tant que méthode juste et compétitive d’ajustement au coût de la vie (et aussi la plus simple, hormis une solution temporaire pour les cas « indéfinis »).

Notez que, une fois prise, la décision d’ajuster ou non au coût de la vie est difficile à inverser tout en maintenant l’équité. Cela peut affecter le moral des employés, la perception d’équité et la marque employeur.

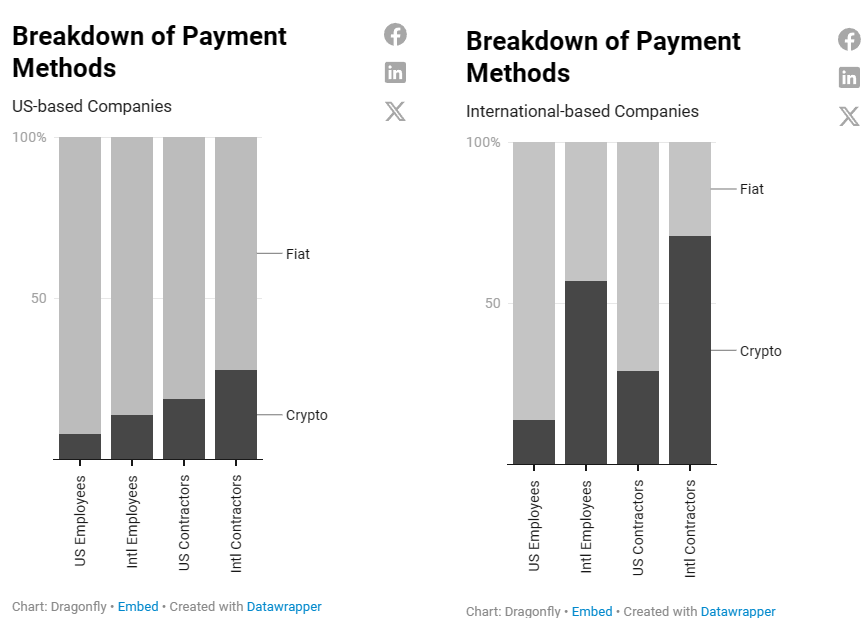

Modes de paiement (monnaie fiduciaire vs cryptomonnaie)

Dans la plupart des cas, les entreprises paient les salaires en monnaie fiduciaire.

Concernant le paiement en cryptomonnaie (ex. : USDC), les entreprises internationales sont en tête, notamment pour les employés basés à l’étranger. Quel que soit le lieu, les entreprises américaines ont davantage tendance à payer les contractuels en cryptomonnaie plutôt que les salariés ; elles sont aussi plus enclines à payer en cryptomonnaie les employés internationaux, qu’ils soient salariés ou contractuels.

Le paiement en cryptomonnaie à l’international est souvent motivé par la simplification des transferts transfrontaliers, l’atténuation de la volatilité des changes et/ou l’exploitation d’avantages fiscaux dans certaines juridictions. Le paiement en cryptomonnaie est également utile pour les employés situés dans des régions aux infrastructures bancaires limitées ou pour les entreprises nécessitant de la confidentialité (comme celles ayant des contributeurs anonymes).

À mesure que les réglementations sur les cryptomonnaies et la distinction juridique entre employés et contractuels évoluent, les prestataires de services de paie internationaux (comme Liquifi) simplifient l’adoption en intégrant la conformité réglementaire et en supportant nativement les transactions en cryptomonnaie. Nous ne serions pas surpris que cela ait un impact croissant à l’avenir.

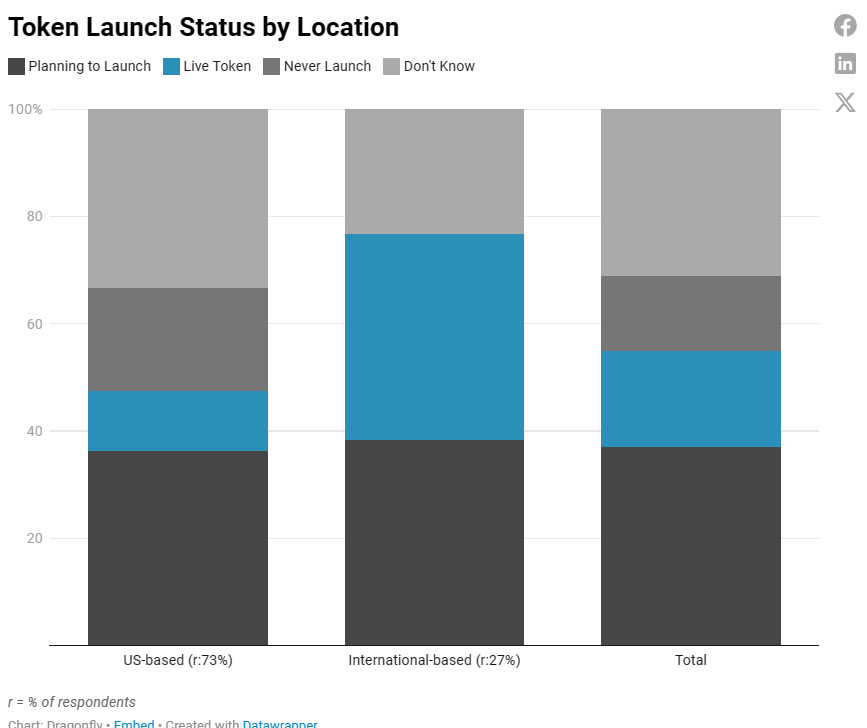

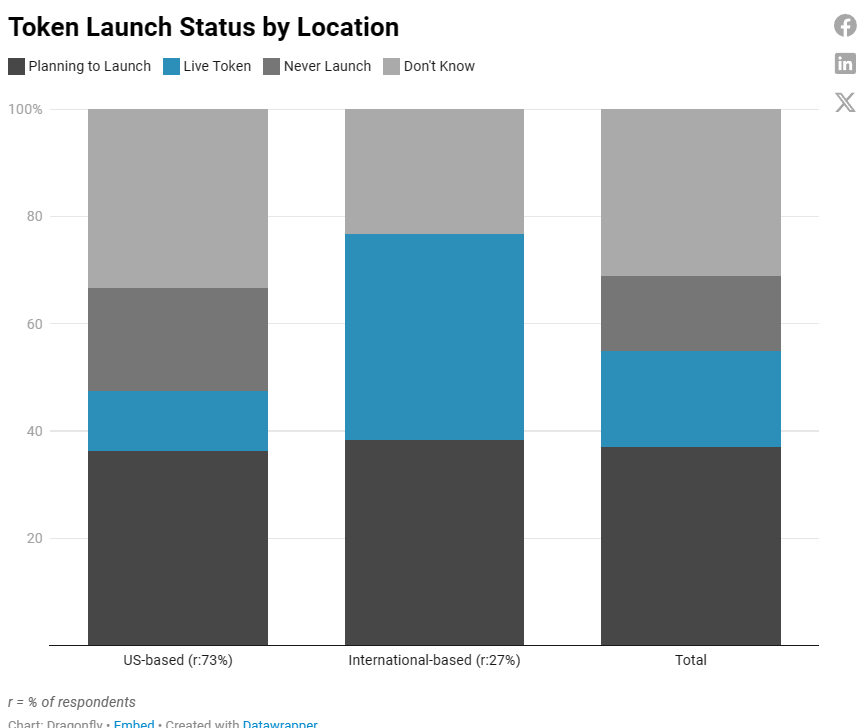

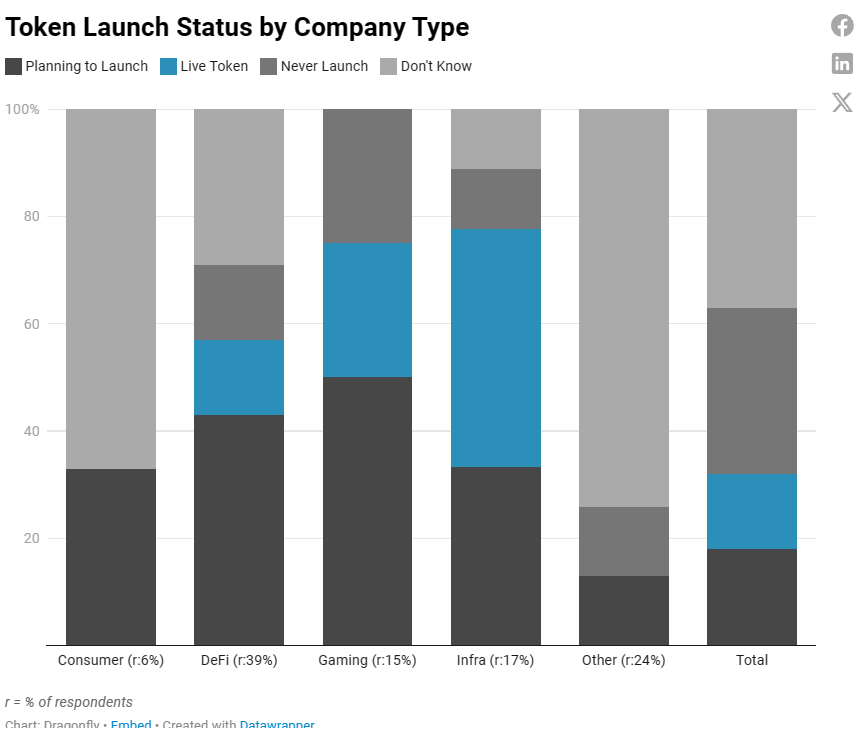

Probabilité qu’une entreprise lance un jeton

Les entreprises de notre portefeuille envisagent fortement le lancement d’un jeton : seules 14 % affirment catégoriquement ne jamais vouloir en lancer un.

Les entreprises internationales sont plus enclines à adopter les jetons, avec une proportion plus élevée de sociétés possédant déjà un jeton ou prévoyant de le lancer. Bien que certaines entreprises restent incertaines quant à leurs plans futurs, aucune n’exclut complètement cette possibilité.

Les entreprises américaines, sensibles à l’environnement réglementaire, montrent des réactions plus diversifiées : moins d’entre elles disposent d’un jeton réel, davantage hésitent sur leurs plans, et un nombre plus important choisit explicitement de ne pas adopter de jeton.

Dans l’ensemble, les entreprises d’infrastructure sont en tête en matière d’adoption de jetons : plus des trois quarts possèdent déjà un jeton utilisé ou prévoient de le lancer. Ces entreprises peuvent utiliser le jeton comme monnaie de base (en particulier pour les blockchains de niveau 1 et 2).

Viennent ensuite les entreprises du jeu, illustrant l’importance croissante des jetons dans les actifs in-game, les monnaies, les récompenses, les incitations, les contenus exclusifs (débloquables via jetons) et occasionnellement la gouvernance. Le domaine DeFi est également en pointe, où les jetons sont au cœur des modèles économiques de gouvernance, de mise en gage et de récompense.

Les entreprises orientées consommateur montrent un intérêt initial, intégrant souvent les jetons dans des modèles commerciaux plus traditionnels, tandis que la catégorie « Autres » fait face à une grande incertitude.

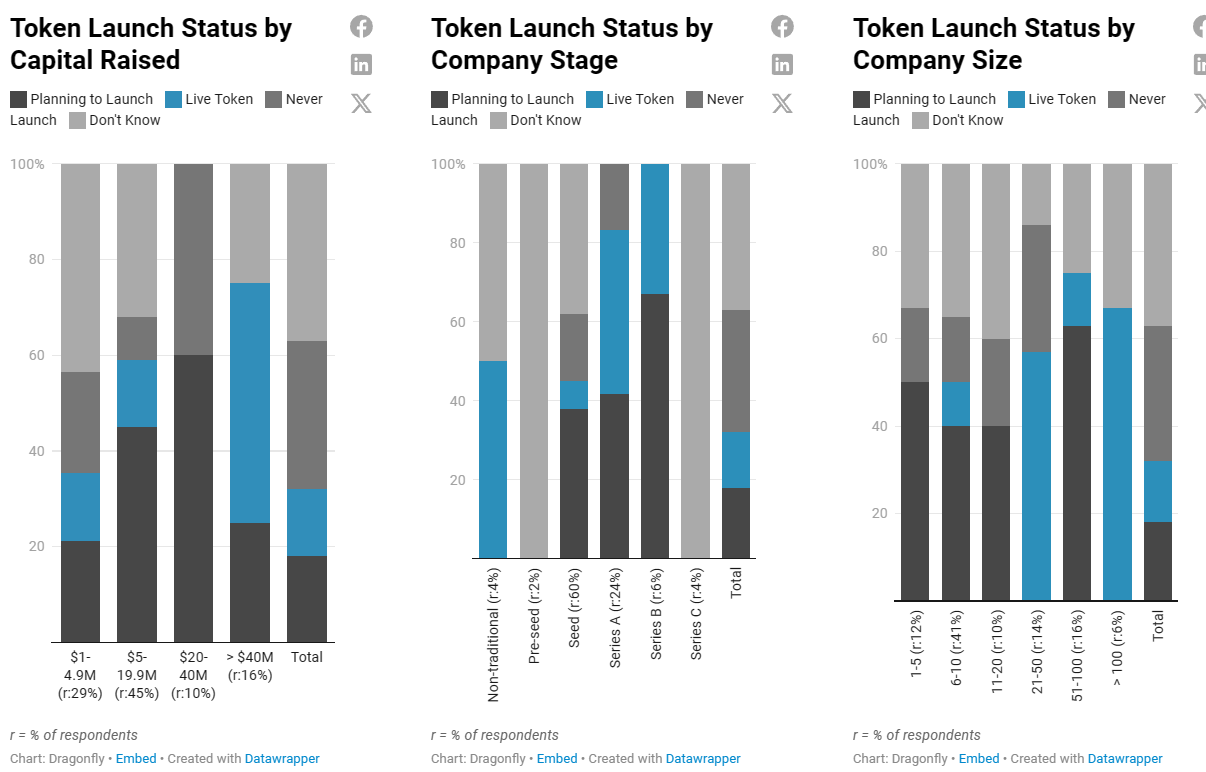

Bien que les données générales indiquent qu’à mesure que les levées de fonds, le stade et la taille augmentent, les entreprises sont plus susceptibles de planifier et de lancer un jeton, ces facteurs ne forment pas une narration simple.

Les jeunes startups, notamment au stade semence, levant entre 1 et 4,9 millions de dollars, s’intéressent à la tokenisation, mais peu lancent un jeton à ce stade précoce. À mesure que le nombre d’employés augmente et que davantage de fonds sont levés, la tendance à lancer un jeton s’accroît nettement, particulièrement aux stades série A et série B.

Les entreprises ayant levé entre 20 et 40 millions de dollars constituent une exception : elles prévoient activement de lancer un jeton, mais aucune ne l’a encore fait. Elles se situent aux stades semence, série A et série B.

Pour les entreprises les plus grandes (levées supérieures à 40 millions de dollars, plus de 100 employés), la participation aux activités liées aux jetons est nettement plus élevée. Un contre-exemple intéressant est l’hésitation des entreprises en série C : elles pourraient réfléchir à la façon dont le jeton s’intègre à un produit déjà mature, ou envisager son usage dans de nouveaux projets ou coentreprises.

À ce propos, parmi toutes les entreprises ayant levé plus de 40 millions de dollars (fourchette la plus élevée dans le rapport), 75 % se concentrent sur le développement d’infrastructure — un domaine intrinsèquement capital-intensif et fréquemment intégrant les jetons à leurs produits.

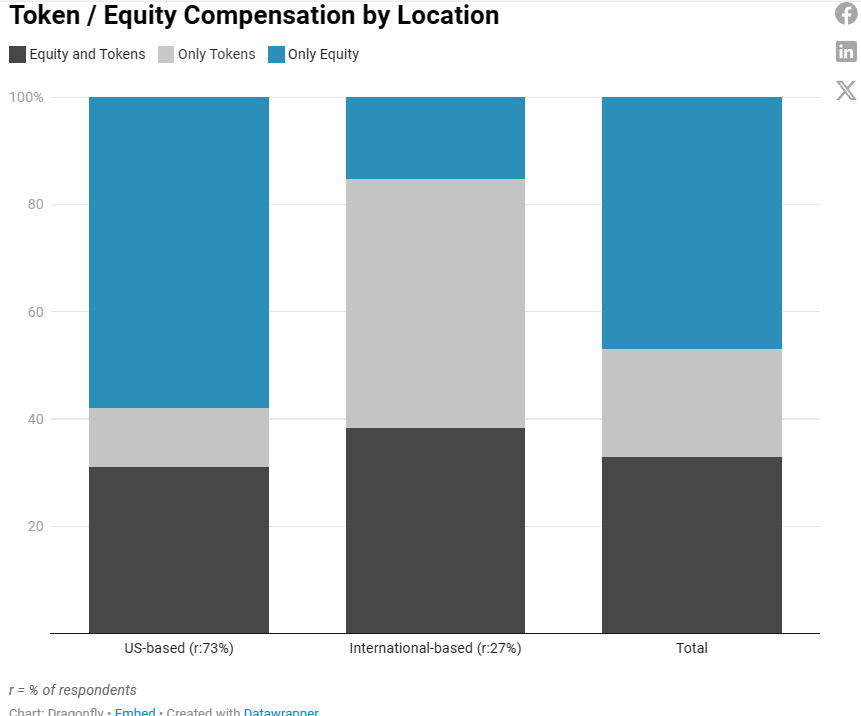

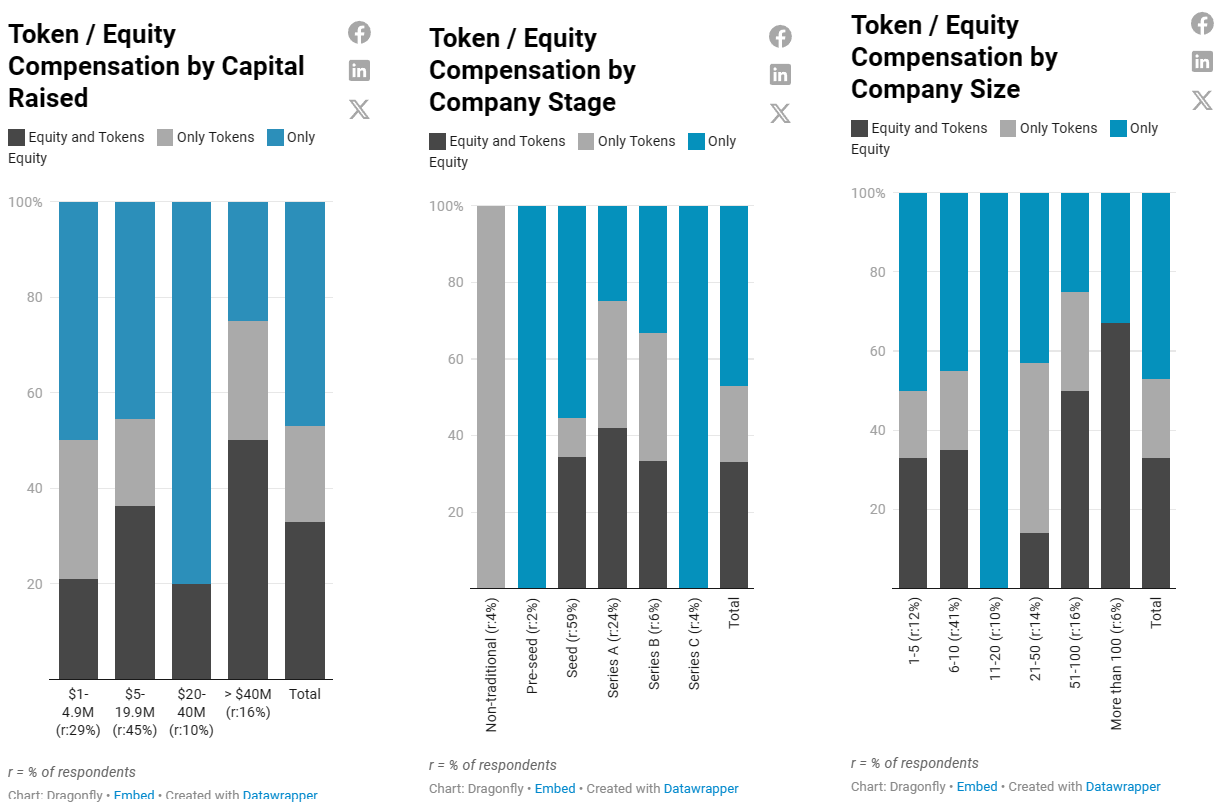

Programmes de compensation en jetons/actions

Les entreprises offrent généralement une combinaison de salaire, d’actions, de jetons ou les deux. Lors de la planification de la rémunération ou de l’évaluation d’une offre, il est crucial pour les fondateurs et les candidats de comprendre comment la valeur est générée par l’entreprise, et si elle se matérialise sous forme d’actions ou de jetons.

Près de la moitié des entreprises n’attribuent que des actions. Toutefois, remarquez que la majorité des entreprises qui envisagent potentiellement un futur lancement de jeton (mais restent incertaines) attribuent actuellement uniquement des actions, tandis que tous les projets possédant un jeton actif incluent celui-ci dans la compensation. Il faut garder à l’esprit que ces entreprises incertaines pourraient ultérieurement changer d’avis.

Nous avons vu d’autres rapports mentionner une diminution progressive du nombre d’entreprises offrant des jetons comme compensation. Nous sommes curieux de voir quelle tendance émergera à mesure que nos propres données s’accumuleront.

Des entreprises américaines et internationales offrent une combinaison d’actions et de jetons. Au-delà de cela, les préférences divergent : plus d’entreprises américaines attribuent uniquement des actions, alors que plus d’entreprises internationales attribuent uniquement des jetons (comme mentionné précédemment, globalement, les entreprises internationales semblent plus favorables aux jetons).

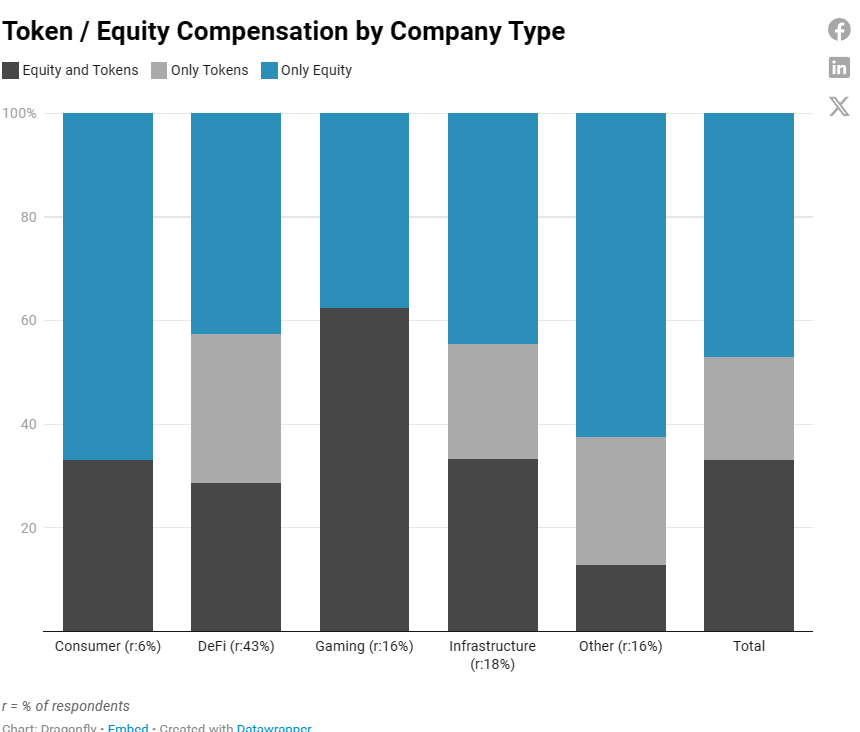

Bien que les entreprises d’infrastructure soient les plus susceptibles de posséder ou de planifier un jeton, la majorité d’entre elles attribuent uniquement des actions, plutôt que des jetons seuls ou une combinaison.

Le domaine DeFi (un autre secteur où les jetons sont courants) suit une tendance similaire, bien que les modes de compensation soient légèrement plus équilibrés. Les entreprises de jeu montrent une forte préférence pour offrir à la fois actions et jetons, avec une particularité notable : aucune entreprise de jeu n’attribue uniquement des jetons.

Toutes les entreprises orientées consommateur et les autres types d’entreprises ignorent soit totalement la question du lancement de jeton, soit décident finalement de ne pas en lancer. Il est donc logique que la grande majorité d’entre elles n’attribuent que des actions.

En examinant les facteurs tels que le montant levé, le stade de l’entreprise et sa taille, nous observons les points suivants :

Premièrement, les startups aux tout premiers stades reposent principalement sur des incitations en actions ; leur stratégie de compensation se diversifie à mesure qu’elles obtiennent un financement semence substantiel.

Au stade pré-semence, toutes les entreprises interrogées n’attribuent que des actions (comme mentionné plus haut, toutes ignoraient alors si elles lanceraient un jour un jeton). Quelques entreprises ayant levé entre 1 et 4,9 millions de dollars commencent à offrir des incitations en jetons, mais restent globalement axées sur les actions.

Les entreprises ayant levé entre 5 et 19,9 millions de dollars sont généralement encore au stade semence et emploient plus de 10 personnes. Globalement, un nombre croissant d’entre elles commence à offrir des incitations en jetons, ainsi qu’une combinaison d’actions et de jetons.

Deuxièmement, à mesure que le nombre d’employés augmente, les entreprises ont tendance à offrir simultanément des incitations en actions et en jetons.

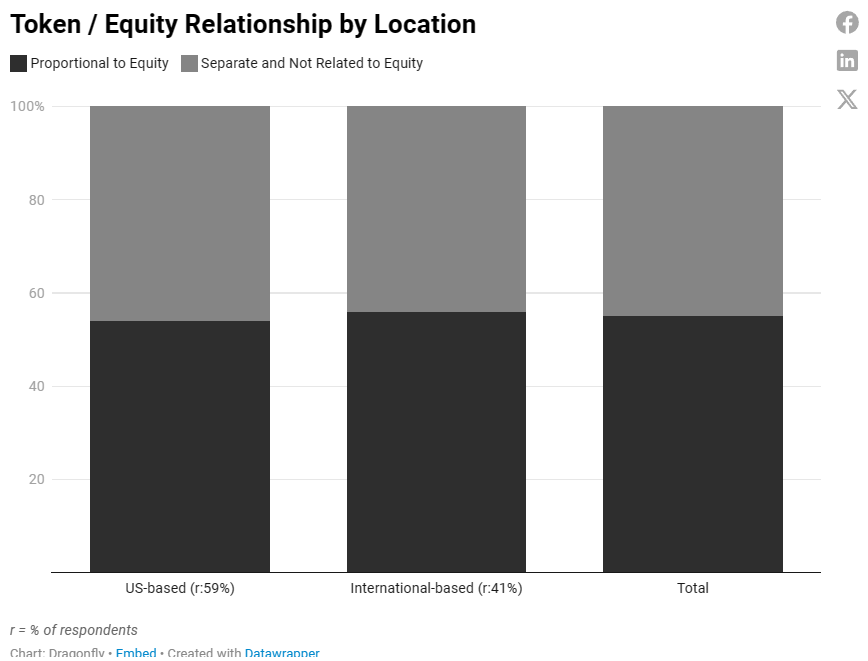

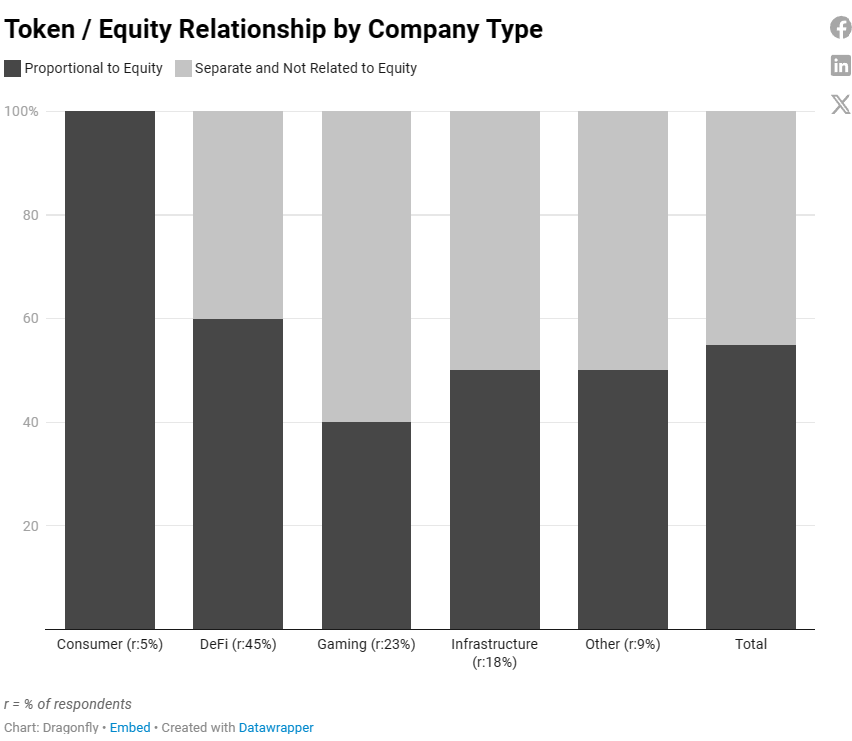

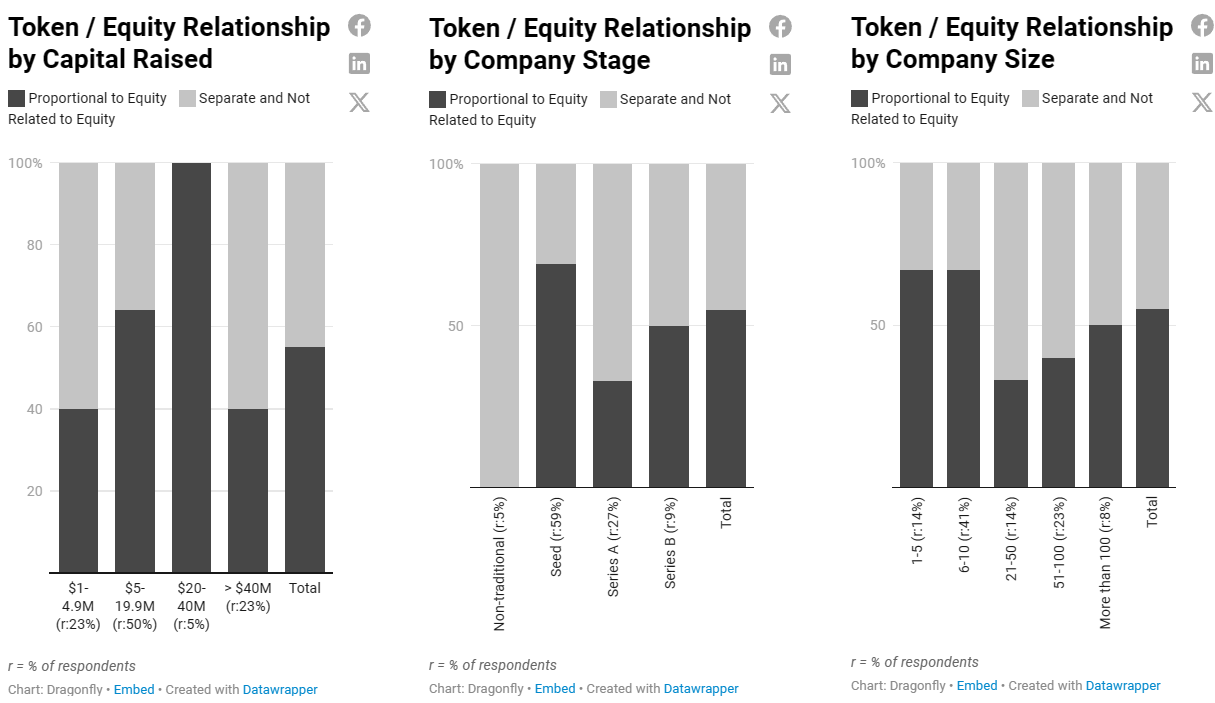

Relation entre jetons et actions

La majorité des entreprises attribuent des jetons proportionnellement aux actions (ce qui suggère qu’elles utilisent la méthode de « ratio de jetons » que nous décrirons ci-dessous).

Les entreprises américaines et internationales montrent une répartition équilibrée entre relation proportionnelle et non proportionnelle, avec une légère préférence pour la proportionnalité.

La préférence pour la proportionnalité est également relativement équilibrée entre les types d’entreprises, avec des parts égales pour les entreprises d’infrastructure et les « autres ».

Les petites équipes en phase initiale (stade semence, 1 à 10 employés) ont davantage tendance à attribuer actions et jetons de façon proportionnelle (bien que cette tendance ne soit pas uniforme à tous les niveaux de financement en phase précoce).

À mesure que l’entreprise grandit, la préférence pour la proportionnalité s’atténue, sans stratégie dominante clairement émergente.

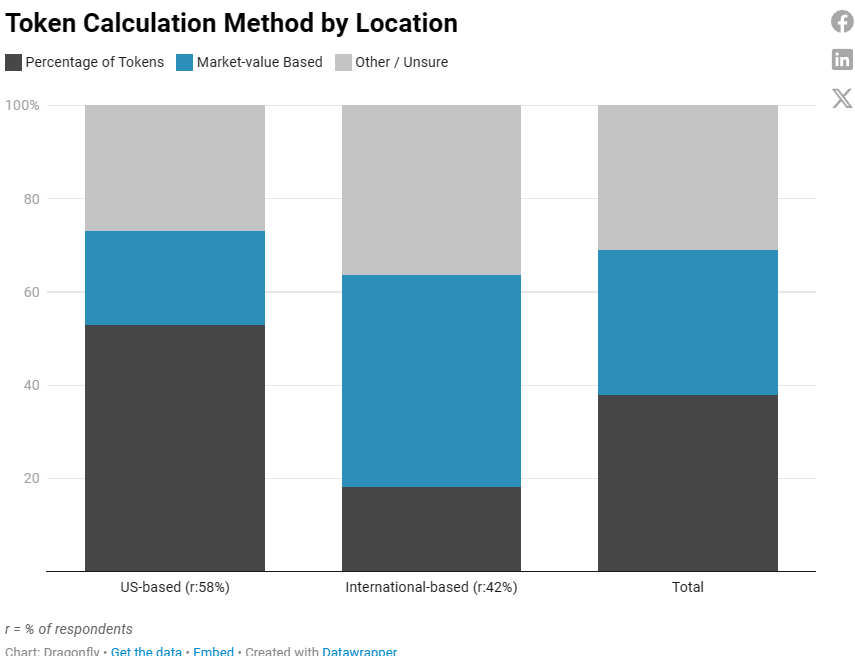

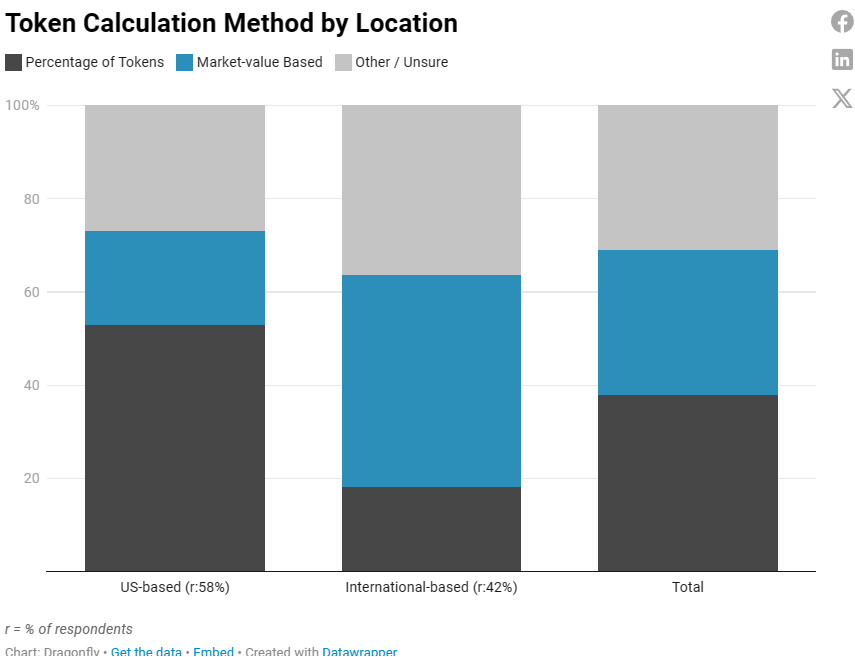

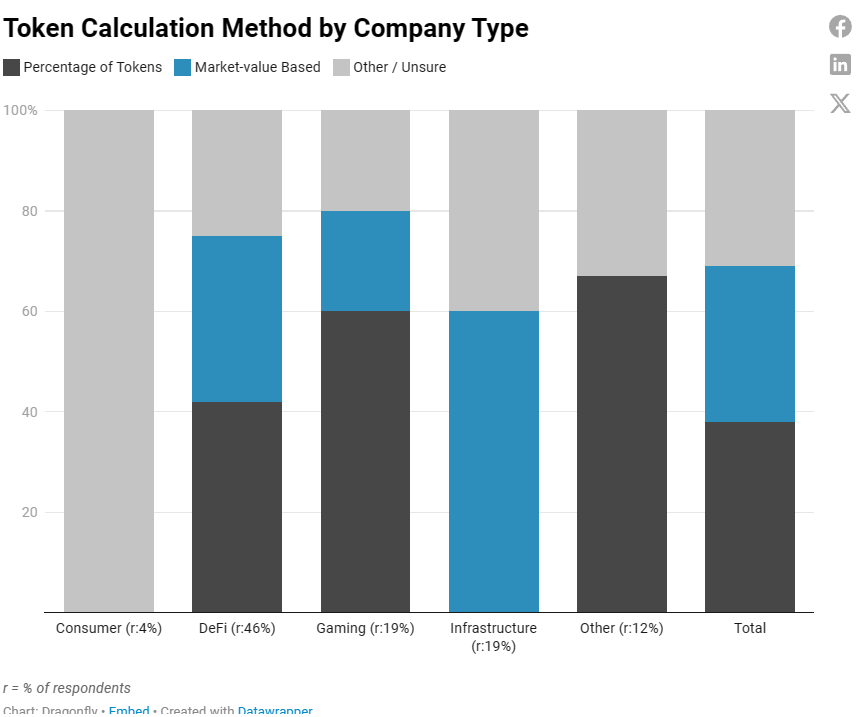

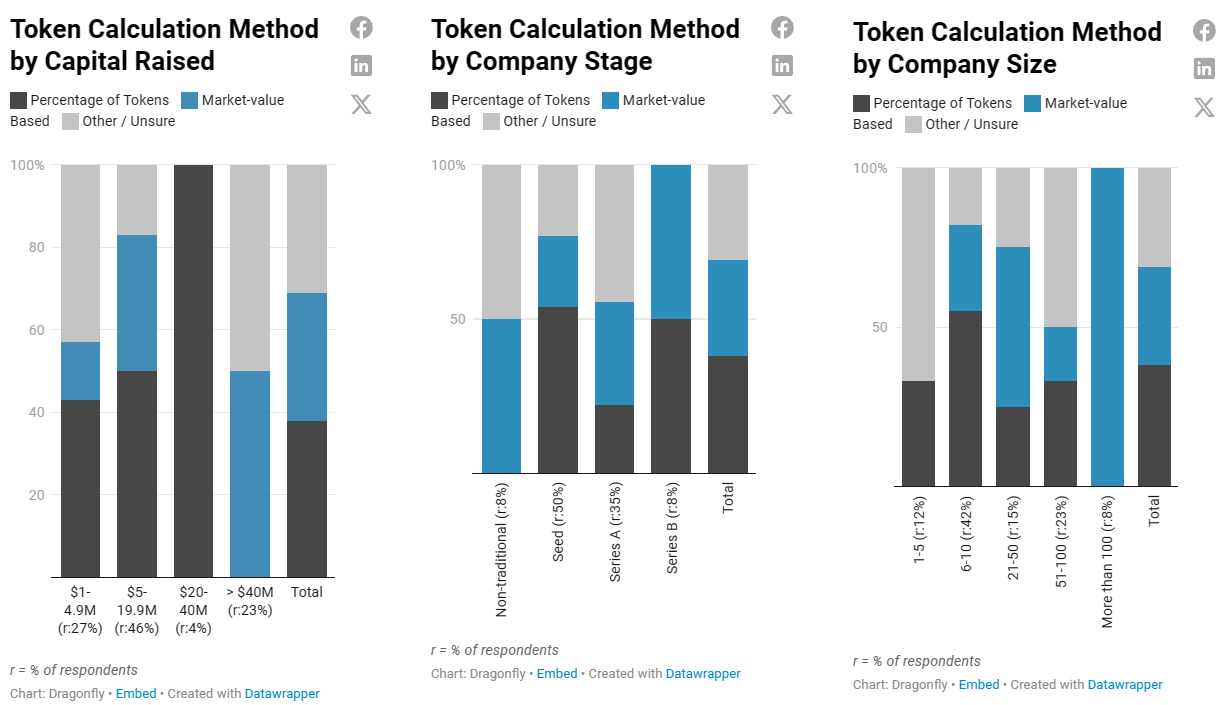

Méthodes de calcul des jetons

Dans un article précédent, nous avons examiné et synthétisé les méthodes utilisées par les entreprises pour calculer le nombre de jetons alloués aux employés. Ce rapport ne cherche pas à explorer exhaustivement la meilleure méthode ni à couvrir toutes les approches possibles.

Cela dit, les méthodes les plus courantes et les mieux définies que nous observons sont :

-

Valeur de marché : les équipes disposant d’un jeton actif utilisent cette méthode pour déterminer d’abord la valeur totale en dollars qu’elles souhaitent accorder à l’employé, puis calculent le nombre de jetons en fonction de la valeur de marché équitable du jeton au moment du calcul, de l’octroi ou du vesting. Dans l’article cité, nous avons observé que la majorité des équipes préfèrent cette méthode pour sa simplicité. Toutefois, nous conseillons la prudence, car la valeur accordée peut fluctuer fortement en raison de la volatilité du marché, entraînant des écarts dans les tableaux de valorisation des jetons. En ce sens, les jetons ressemblent un peu aux actions cotées, mais sans les mêmes protections ni la même stabilité. Pour les équipes sans jeton actif, cette méthode d’évaluation n’est pas courante. Généralement, nous voyons des accords verbaux promettant des jetons futurs selon un ratio d’actions, ou une autre approche consistant à calculer la valeur de marché sur la base de la valeur entièrement diluée des jetons futurs bloqués pour les VC. Étant donné que le prix des jetons pour les VC est fixe, cela offre une base équitable de compensation avant le lancement public du jeton (curieusement, nous n’avons encore entendu parler d’aucune entreprise utilisant cette méthode) ;

-

Ratio de jetons : cette méthode cherche à imiter la façon dont les startups traditionnelles calculent les récompenses basées sur les actions. C’est la seule méthode qui tienne compte de la volatilité du marché, atténue les inégalités salariales pour les employés, minimise la dilution inutile des jetons et préserve la possibilité d’augmentation asymétrique pour les employés. Son utilisation efficace nécessite une planification rigoureuse, idéalement dès les premiers stades. En résumé, vous pouvez utiliser les mêmes plages d’attribution que pour les actions, ajustées selon les spécificités du jeton, et accorder finalement un pourcentage fixe du pool de jetons ;

Les méthodes « autres » peuvent inclure des octrois annuels, des structures basées sur des primes de performance, des ratios glissants entre actions et jetons, ou des approches indéfinies.

En résumé, la majorité des entreprises utilisent la méthode du « ratio de jetons ».

Des différences géographiques marquées apparaissent : les équipes américaines ont davantage tendance à utiliser la méthode du « ratio de jetons ».

Les préférences varient également selon les secteurs : les entreprises de jeu et les autres types ont davantage tendance à utiliser le « ratio de jetons », tandis que les entreprises d’infrastructure préfèrent la méthode basée sur la valeur de marché.

À mesure que la taille des levées et le montant total levé augmentent, davantage d’entreprises adoptent la méthode basée sur la valeur de marché.

Les entreprises en stade semence et celles ayant levé jusqu’à 40 millions de dollars utilisent principalement la méthode du « ratio de jetons ». La méthode basée sur la valeur de marché devient plus populaire à partir de la série A, particulièrement chez les entreprises de 21 à 50 employés, et devient encore plus courante en série B et chez celles comptant plus de 100 employés. Notons que les entreprises ayant levé plus de 40 millions de dollars ont tendance à équilibrer l’utilisation de la méthode basée sur la valeur de marché et d’autres méthodes moins claires.

Nous recommandons aux équipes précoces d’utiliser la méthode du « ratio de jetons ». Bien que nous comprenions intuitivement pourquoi les équipes tardives préfèrent la méthode basée sur la valeur de marché (par exemple, une fois le prix du jeton stabilisé, sa nature spéculative pourrait diminuer, et davantage de données (moyenne pondérée temporelle ou volumique) seraient disponibles ; ou encore cela leur donnerait plus de flexibilité sur les réserves de jetons restantes), nous étudions actuellement avec les équipes les raisons derrière cette tendance.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News