Arthur Hayes : Comment évoluera le marché de la cryptomonnaie autour de la halving du Bitcoin ?

TechFlow SélectionTechFlow Sélection

Arthur Hayes : Comment évoluera le marché de la cryptomonnaie autour de la halving du Bitcoin ?

La halving pourrait faire augmenter le prix du bitcoin à moyen terme ; toutefois, la tendance des prix avant et après pourrait être négative.

Rédaction : Arthur Hayes, fondateur de BitMEX

Traduction : Deng Tong, Jinse Finance

Ping, ping, ping. Ce sont les alertes de mon téléphone qui me signalent les chutes de neige nocturnes dans diverses stations de ski du Hokkaido. Bien que ce son m’ait procuré une immense joie en janvier et février, en mars il ne m’apporte plus que du FOMO.

J’ai quitté le Hokkaido début mars, comme je l’ai fait au cours des dernières saisons de ski. Mon expérience récente m’a appris que Mère Nature commence vers le 1er mars à faire fondre la neige dans les stations. Je suis un skieur débutant, et n’apprécie que les pistes les plus sèches et les plus profondes. Cette saison toutefois, une grande surprise s’est produite. Un cruel redoux a balayé la neige pendant une période de février. Le froid n’est revenu qu’à la fin du mois. Mais en mars, les températures sont redevenues glaciales, avec chaque nuit apportant entre 10 et 30 centimètres de neige fraîche. Voilà pourquoi mon téléphone continue de sonner sans arrêt.

Durant tout le mois de mars, assis dans divers pays chauds et humides d’Asie du Sud-Est, j’ai stupidement continué à consulter l’application, ruinant ainsi ma décision de partir. Avec l’arrivée du temps doux d’avril, mon FOMO s’est enfin dissipé.

Comme mes lecteurs le savent, mon expérience du ski est une métaphore pour mes analyses macroéconomiques et mes stratégies de trading en cryptomonnaies. J’avais précédemment écrit que la suppression du programme américain de financement à terme des banques (BTFP) le 12 mars entraînerait un effondrement généralisé des marchés. Pourtant, bien que le BTFP ait été annulé, la vente massive anticipée dans le secteur crypto ne s’est pas produite. Le Bitcoin a franchi résolument la barre des 70 000 dollars, atteignant même environ 74 000 dollars. Solana a poursuivi sa hausse, accompagné par divers memecoins inspirés de chiots et de chatons. J’ai mal calibré mon timing, mais comme pour la saison de ski, les conditions favorables inattendues de mars ne se reproduiront pas en avril.

Bien que j’adore l’hiver, l’été aussi apporte son lot de plaisirs. L’arrivée de l’été dans l’hémisphère nord me permet de rediriger mon énergie vers d’autres sports : tennis, surf et kitesurf. Parallèlement, les politiques de la Réserve fédérale et du Trésor américain vont provoquer un nouvel afflux de liquidités fiduciaires durant l’été.

Je vais maintenant esquisser brièvement ma vision afin d’expliquer pourquoi et comment le marché des actifs risqués traversera une phase de grande faiblesse en avril. Pour ceux qui oseront prendre des positions à la vente sur les cryptomonnaies, la configuration macroéconomique sera favorable. Bien que je n’envisage pas de vendre massivement le marché, j’ai déjà clôturé plusieurs positions sur des « shitcoins » et des memecoins en réalisant des profits. D’ici le 1er mai, je resterai en zone non-trading. J’espère revenir en mai avec poudre sèche, prêt à déployer mes capitaux pour le véritable démarrage du marché haussier.

Les escrocs

Le programme de financement à terme des banques (BTFP) s’est terminé il y a quelques semaines, mais les banques américaines non « Too-Big-to-Fail » (TBTF) n’ont ensuite fait face à aucune pression réelle. Cela parce que les grands prêtres de la finance escroc disposent d’une série de tours dans leur manche, notamment l’impression secrète de billets pour sauver le système financier. Je vais soulever le rideau et expliquer comment ils étendent l’offre de monnaie fiduciaire en dollars, soutenant ainsi une hausse généralisée des cryptomonnaies – jusqu’à la fin de l’année. Bien que le résultat final soit toujours l’impression de monnaie, cette trajectoire comporte des périodes où la croissance de la liquidité ralentit, fournissant ainsi un catalyseur négatif aux marchés risqués. En étudiant attentivement cette série de manipulations et en estimant quand le lapin sortira du chapeau, nous pouvons anticiper les moments où le marché libre sera autorisé à fonctionner.

La fenêtre d’escompte

La Réserve fédérale et la plupart des autres banques centrales gèrent un outil appelé « fenêtre d’escompte ». Les banques et autres institutions financières couvertes peuvent y déposer des titres éligibles auprès de la Fed contre de la trésorerie. Actuellement, la fenêtre d’escompte accepte principalement les obligations du Trésor américain (UST) et les titres adossés à des créances hypothécaires (MBS).

Supposons qu’une banque ait été mal gérée par une bande de baby-boomers négligents. Elle détient des UST achetées 100 dollars mais désormais valorisées à 80 dollars. La banque a besoin de liquidités pour faire face à une fuite des dépôts. Plutôt que de faire faillite, cette banque insolvable peut recourir à la fenêtre d’escompte. Elle échange ses UST de 80 dollars contre 80 dollars en espèces, car selon les règles actuelles, elle reçoit la valeur de marché de ses titres en garantie.

Pour abolir le BTFP sans augmenter le risque de faillites bancaires ni raviver la stigmatisation associée, la Fed et le Trésor américain encouragent désormais les banques en difficulté à utiliser la fenêtre d’escompte. Toutefois, sous les conditions actuelles de collatéralisation, cette fenêtre est moins attractive que le BTFP récemment expiré. Reprenons notre exemple pour comprendre pourquoi.

Rappelons que la valeur des UST est passée de 100 à 80 dollars, ce qui signifie une perte latente de 20 dollars pour la banque. Initialement, ces 100 dollars d’UST étaient financés par 100 dollars de dépôts. Or, si tous les déposants retiraient leurs fonds, la banque serait déficitaire de 20 dollars. Selon les règles du BTFP, la banque recevait la valeur nominale de ses UST sous-jacents. Ainsi, des UST valorisés à 80 dollars étaient échangés contre 100 dollars en cash, restaurant la solvabilité de la banque. Mais la fenêtre d’escompte ne fournit que 80 dollars pour des UST valant 80 dollars. La perte de 20 dollars subsiste, et la banque reste insolvable.

Étant donné que la Fed peut modifier unilatéralement les règles de collatéralisation pour équilibrer le traitement des actifs entre BTFP et fenêtre d’escompte, en autorisant l’utilisation de cette dernière par le système bancaire insolvable, elle poursuit des sauvetages bancaires discrets. En réalité, la Fed a donc résolu le problème du BTFP : l’intégralité du bilan américain en UST et MBS (que j’estime à 4 000 milliards de dollars) sera soutenue par des liquidités imprimées via la fenêtre d’escompte si nécessaire. C’est pourquoi aucun banque non-TBTF n’a été contrainte à la faillite après la fin du BTFP le 12 mars.

Exigences de capital bancaire

Les banques sont fréquemment tenues de financer des gouvernements qui émettent des obligations à des rendements inférieurs au taux de croissance du PIB nominal. Mais pourquoi des entités privées à but lucratif achèteraient-elles des actifs à rendement réel négatif ? Elles le font parce que les régulateurs bancaires leur permettent d’acheter des obligations gouvernementales avec peu, voire aucun, apport initial. Quand les banques, dont les buffers de capital sont insuffisants pour leurs portefeuilles obligataires, s’effondrent inévitablement à cause de l’inflation et de la baisse des prix des obligations lorsque les taux montent, la Fed leur permet d’utiliser la fenêtre d’escompte comme indiqué ci-dessus. Ainsi, les banques préfèrent acheter et détenir des obligations gouvernementales plutôt que de prêter aux entreprises et particuliers en besoin de financement.

Quand vous ou moi achetons quelque chose à crédit, nous devons fournir une garantie ou un apport pour couvrir les pertes potentielles. C’est la gestion prudente du risque. Mais si vous êtes une banque zombie calamari vampire, les règles sont différentes. Après la crise financière mondiale (GFC) de 2008, les régulateurs bancaires mondiaux ont tenté d’obliger les banques globales à détenir davantage de capital, afin de créer un système bancaire mondial plus robuste et résilient. Ce cadre réglementaire, codifié, s’appelle Bâle III.

Le problème de Bâle III est que les obligations souveraines ne sont pas considérées comme sans risque. Les banques doivent allouer un petit montant de capital à leurs vastes portefeuilles d’obligations souveraines. Ces exigences en capital posent problème en période de stress. Durant l’effondrement du marché de mars 2020, la Fed a décrété que les banques pouvaient détenir des UST sans collatéralisation. Cela leur a permis d’intervenir et d’accumuler des milliers de milliards de dollars d’UST sans risque… du moins sur le plan comptable.

Lorsque la crise s’est apaisée, l’exemption du ratio de levier supplémentaire (SLR) pour les UST a été rétablie. Comme prévu, à mesure que le prix des UST baissait avec l’inflation, les banques ont fait faillite faute de buffers de capital suffisants. La Fed les a secourues via le BTFP, puis via la fenêtre d’escompte, mais cela ne compense que les pertes de la dernière crise. Comment, dans ce contexte actuel peu attrayant, les banques pourraient-elles intensifier leurs achats et absorber davantage d’obligations ?

Le système bancaire américain a crié haut et fort en novembre 2023 que, contrairement à ce que voulait Bad Gurl Yellen, il ne pouvait plus absorber davantage d’obligations à cause des exigences de capital imposées par Bâle III. Il fallait donc faire des concessions, car en l’absence d’acheteurs naturels, le gouvernement américain n’avait personne d’autre pour acheter sa dette à rendement réel négatif. Voici comment les banques ont poliment exprimé leur instabilité.

La demande de certains acheteurs traditionnels d’obligations du Trésor américain pourrait s’affaiblir. Depuis l’an dernier, les actifs des portefeuilles de titres des banques ont diminué, et les banques détiennent 154 milliards de dollars d’UST en moins qu’il y a un an.

La Fed dirigée par Powell a encore une fois sauvé la mise. Lors d’une récente audition au Sénat américain, Powell a annoncé brusquement que les banques n’auraient pas d’exigences accrues de capital. Rappelons que de nombreux politiciens demandaient plus de capital pour éviter la répétition de la crise bancaire régionale de 2023. Manifestement, les banques ont fortement fait pression pour annuler ces exigences. Elles avaient un bon argument : « Si toi, Bad Gurl Yellen, veux que nous achetions tes obligations merdiques, alors nous devons pouvoir le faire avec un effet de levier illimité. » Les banques du monde entier gèrent divers types de gouvernements ; les États-Unis ne font pas exception.

Pour couronner le tout, l’Association internationale des swaps et dérivés (ISDA) a récemment envoyé une lettre proposant d’exempter les UST de l’application du SLR dont j’ai parlé précédemment. En substance, si les banques ne sont tenues d’aucun apport initial, elles peuvent détenir des milliers de milliards de dollars d’UST pour financer à l’avenir le déficit du gouvernement américain. Je m’attends à ce que la proposition ISDA soit adoptée à mesure que le Trésor américain intensifiera l’émission de dettes.

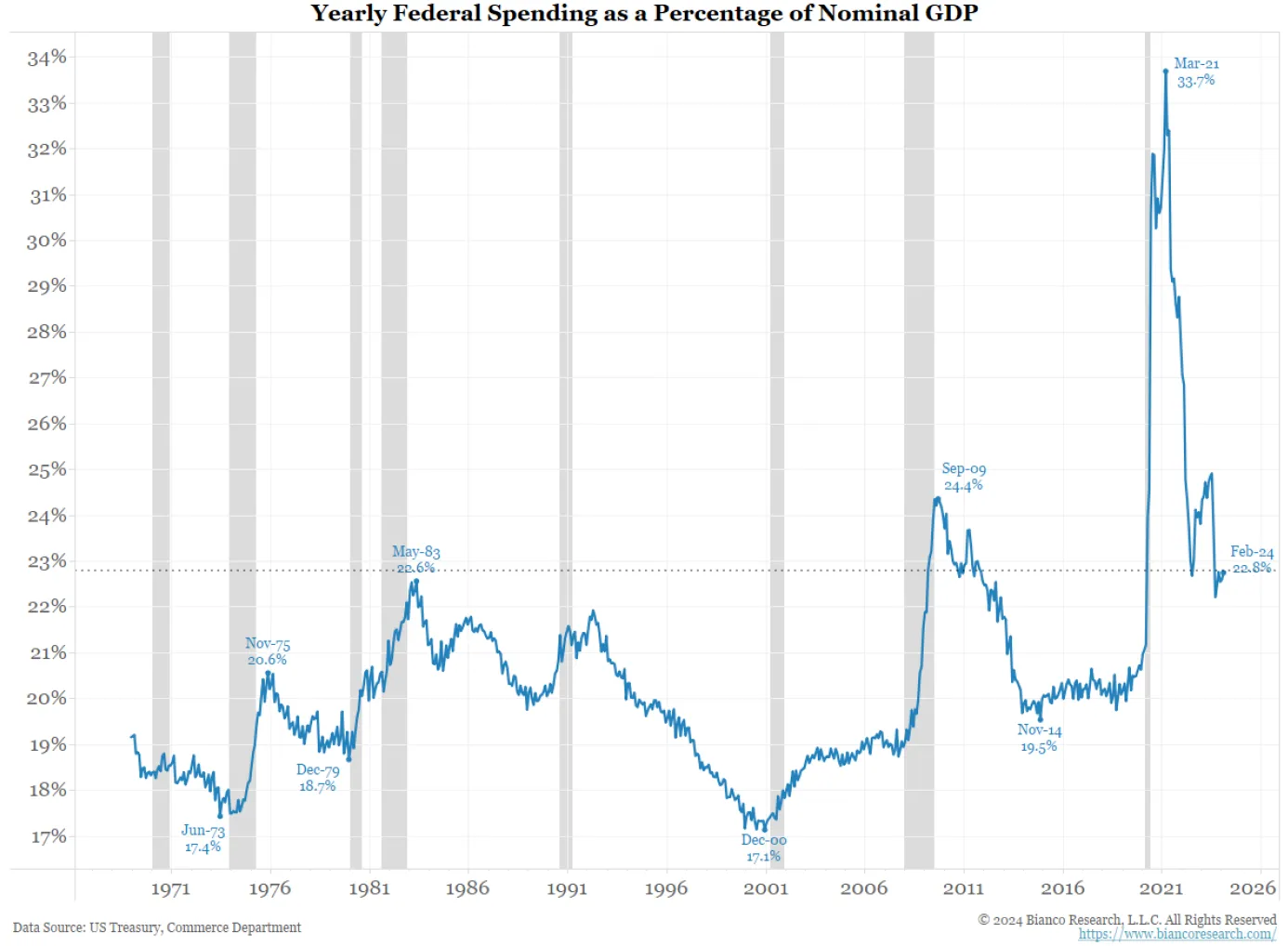

Ce superbe graphique de Bianco Research illustre clairement le niveau de gaspillage du gouvernement américain, illustré par des déficits record. Les deux pics récents de dépenses déficitaires correspondent à la crise financière mondiale de 2008 et au confinement pandémique dominé par les baby-boomers. L’économie américaine croît, mais le gouvernement continue de dépenser comme en pleine dépression.

En résumé, l’assouplissement des exigences de capital et l’éventuelle exemption future des UST du SLR constituent une forme occulte d’impression monétaire. La Fed n’imprime pas directement, mais le système bancaire crée ex nihilo de la monnaie de crédit pour acheter des obligations, qui apparaissent ensuite sur son bilan. Comme toujours, l’objectif est de s’assurer que le rendement des obligations gouvernementales ne dépasse jamais celui de la croissance nominale du PIB. Tant que les taux réels resteront négatifs, les actions, les cryptomonnaies, l’or, etc., continueront d’augmenter en termes de monnaie fiduciaire.

Bad Gurl Yellen

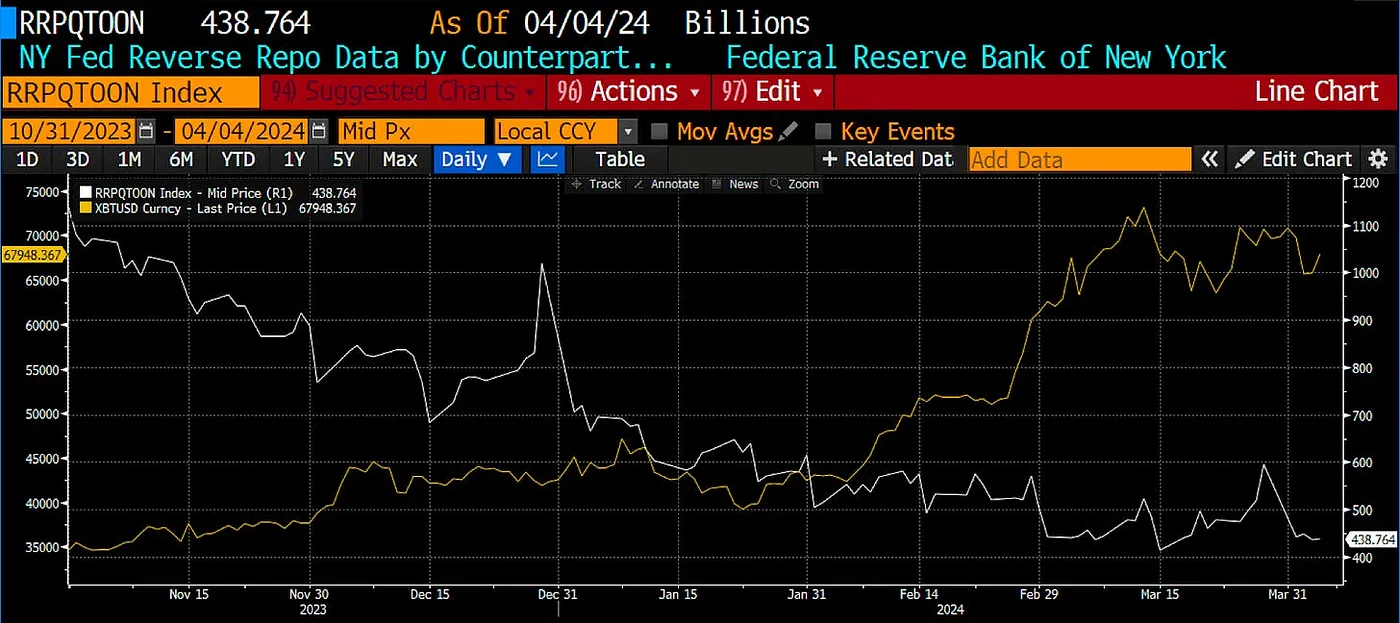

Dans mon article « Bad Gurl », j’explore en détail comment le Trésor américain dirigé par Bad Gurl Yellen augmente l’émission de bons du Trésor à court terme (T-bills) pour drainer les milliers de milliards de dollars bloqués dans le reverse repo de la Fed (RRP). Comme prévu, la baisse du RRP a coïncidé avec la hausse des actions, obligations et cryptomonnaies. Mais maintenant que le RRP est tombé à 400 milliards de dollars, le marché se demande quelle sera la prochaine source de liquidité fiduciaire pour stimuler les prix des actifs. Ne vous inquiétez pas, Yellen n’a pas encore fini, elle crie déjà « le butin arrive bientôt ».

Solde du RRP (blanc) vs Bitcoin (jaune)

Le flux de liquidités fiduciaires que je vais aborder concerne les impôts américains, le programme de resserrement quantitatif (QT) de la Fed et le compte général du Trésor (TGA). La période analysée va du 15 avril (date limite de paiement des impôts pour l’année fiscale 2023) au 1er mai.

Voici un guide rapide sur leurs impacts positifs ou négatifs sur la liquidité, afin de mieux comprendre ces trois éléments.

Le paiement des impôts retire de la liquidité du système. Les contribuables doivent en effet retirer des liquidités du système financier (en vendant des actifs, etc.) pour payer leurs impôts. Les analystes s’attendent à des recettes élevées pour l’année 2023, grâce aux forts revenus d’intérêts perçus et à la bonne performance du marché boursier.

Le QT retire également de la liquidité. Depuis mars 2022, la Fed laisse expirer environ 95 milliards de dollars d’UST et de MBS chaque mois sans réinvestir les produits. Cela réduit le bilan de la Fed, ce qui diminue logiquement la liquidité en dollars. Toutefois, ce n’est pas le niveau absolu du bilan qui importe, mais sa vitesse de contraction. Des analystes comme Joe Kalish de Ned Davis Research s’attendent à ce que la Fed réduise de 30 milliards de dollars par mois le rythme du QT lors de sa réunion du 1er mai. Une décélération du QT est donc positive pour la liquidité en dollars.

Lorsque le solde du TGA augmente, il retire de la liquidité ; lorsqu’il baisse, il injecte de la liquidité. Quand le Trésor perçoit des impôts, le solde du TGA monte. Je prévois qu’après le traitement des paiements d’avril, le TGA dépassera largement son niveau actuel d’environ 750 milliards de dollars. C’est un impact négatif sur la liquidité. N’oubliez pas que nous sommes en année électorale. Le travail de Yellen est d’aider son patron, le président américain Joe Biden, à être réélu. Cela signifie qu’elle doit tout faire pour stimuler la bourse, donner aux électeurs le sentiment d’être riches, et attribuer ce « génie » économique lent à Biden. Lorsque le solde du RRP atteindra zéro, Yellen utilisera le TGA pour dépenser, probablement en injectant 1 000 milliards de dollars supplémentaires dans le système, ce qui relancera les marchés.

La période instable pour les actifs risqués s’étend du 15 avril au 1er mai. À ce moment-là, les impôts retirent de la liquidité, le QT continue à un rythme élevé, et Yellen n’a pas encore commencé à réduire le TGA. Après le 1er mai, le QT ralentit et Yellen s’active à écrire des chèques pour gonfler les prix des actifs. Si vous êtes un trader cherchant le bon moment pour établir une position short audacieuse, avril est le mois idéal. Après le 1er mai, retour à la normale… c’est-à-dire à l’inflation des actifs orchestrée par les tours de passe-passe financiers de la Fed et du Trésor américain.

La halving du Bitcoin

La réduction de moitié de la récompense par bloc du Bitcoin devrait avoir lieu le 20 avril. Cet événement est généralement perçu comme un catalyseur haussier pour le marché crypto. J’admets qu’il poussera les prix à la hausse à moyen terme ; toutefois, les mouvements de prix avant et après pourraient être négatifs. L’idée que la halving est bénéfique aux cryptos est tellement ancrée que, lorsque la majorité des participants s’accorde sur un scénario, c’est souvent l’inverse qui se produit. C’est pourquoi je pense que les prix du Bitcoin et des cryptomonnaies chuteront globalement autour de cet événement.

Étant donné que la halving intervient alors que la liquidité en dollars est plus tendue que d’habitude, cela ajoutera de l’essence au feu d’un krach violent sur les actifs crypto. Ce timing renforce encore ma décision de ne pas trader avant mai.

Jusqu’ici, j’ai réalisé des profits intégraux sur mes positions MEW, SOL et NMT. Ces gains ont été placés en USDe d’Ethena et mis en jeu pour générer des rendements élevés. Avant Ethena, je gardais mes fonds en USDT ou USDC sans rien gagner, tandis que Tether et Circle empochaient l’intégralité du rendement des obligations du Trésor.

Le marché pourrait-il surmonter mon pessimisme et continuer à grimper ? Oui. Je reste passionné par les cryptomonnaies, donc je serais heureux de me tromper.

Vraiment, pendant que je fais deux pas à Token2049 Dubai, ai-je envie de voir mes positions les plus spéculatives sur des shitcoins ? Certainement pas.

Alors, je liquide.

Pas besoin d’être triste.

Si le scénario de liquidité en dollars que j’ai décrit se confirme, je serai plus confiant pour imiter diverses absurdités. Si je rate quelques points de rendement, mais évite absolument une perte sur mon portefeuille et mon mode de vie, ce sera un résultat acceptable. Sur ce, je vous dis au revoir. N’oubliez pas vos chaussures de danse, on se retrouve à Dubaï pour célébrer le marché haussier des cryptomonnaies.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News