Observation des politiques et événements réglementaires du secteur des actifs virtuels Web3 mondiaux au premier trimestre 2024 : ETF, BUIDL et conformité complète

TechFlow SélectionTechFlow Sélection

Observation des politiques et événements réglementaires du secteur des actifs virtuels Web3 mondiaux au premier trimestre 2024 : ETF, BUIDL et conformité complète

Cet article dresse un aperçu de la réglementation des actifs virtuels Web3 et des événements marquants au niveau mondial au premier trimestre 2024.

Rédaction : Will A Wang

Début 2024, avec la victoire de Grayscale dans son contentieux judiciaire et le soutien des capitaux wall-streetiens menés par BlackRock, les ETF Bitcoin ont été approuvés historiquement. Cet événement marque l’entrée des actifs virtuels dans le champ du capital traditionnel dominant, lançant ainsi une nouvelle vague haussière.

Cette tendance haussière ne se manifeste pas seulement au niveau de la valeur des cryptomonnaies, mais également à travers l'acceptation progressive de la technologie blockchain par les institutions traditionnelles. Le lancement réussi du fonds tokenisé BUIDL par BlackRock en est un exemple marquant. Il est clair que les capitaux financiers traditionnels s'intégreront de plus en plus à la blockchain.

Sur le plan réglementaire, bien que les États-Unis manquent encore d’un cadre réglementaire global pour les actifs virtuels, cela n’empêche ni les autorités américaines de sanctionner les activités illégales (comme l'action contre KuCoin pour non-respect des exigences anti-blanchiment), ni les institutions financières traditionnelles de reconnaître progressivement ces actifs (via l'approbation des ETF Bitcoin ou des fonds tokenisés).

À l'inverse, l'Union européenne et Hong Kong mettent activement en place des cadres réglementaires complets (comme MiCA en Europe ou le système VASP à Hong Kong accompagné de nombreuses consultations publiques). En pratique, ces réglementations imposent aux acteurs du marché des coûts élevés et des obstacles majeurs en matière de conformité opérationnelle.

Crypto Friendly is not Crypto Easy.

Cet article présente une revue des réglementations mondiales sur les actifs Web3 et des événements marquants du premier trimestre 2024, couvrant notamment l'approbation historique des ETF Bitcoin, les sanctions réglementaires contre KuCoin et ses fondateurs, le fonds tokenisé BUIDL de BlackRock, les nouvelles règles européennes anti-blanchiment concernant les portefeuilles non dépositaires, ainsi que l'évolution vers une réglementation complète à Hong Kong.

I. L'approbation historique des ETF Bitcoin

Après dix ans de longue attente, l'approbation des ETF Bitcoin au comptant a finalement vu le jour. Dans la nuit du 11 janvier 2024, à 4 heures du matin, la SEC américaine a simultanément approuvé 11 ETF Bitcoin spot. Ce succès est largement dû à la victoire judiciaire de Grayscale.

1.1 La victoire de Grayscale

Le 29 août 2023, un tribunal fédéral américain a statué en faveur de Grayscale dans son litige contre la SEC, qui avait refusé sa demande d’ETF Bitcoin au comptant [1]. Cette décision a accéléré les demandes d’ETF Bitcoin déposées par des géants traditionnels comme BlackRock et Fidelity.

La SEC justifiait auparavant son refus par la crainte de fraude ou de manipulation sur le marché. Bien qu’elle ait autorisé en 2021 les ETF Bitcoin basés sur des contrats à terme, elle estimait que ces produits étaient moins sujets à manipulation car ancrés sur les prix des contrats à terme du Chicago Mercantile Exchange (CME), supervisé par la CFTC américaine.

Dans ce cas, le juge a validé l'argument de Grayscale : la logique d'approbation des ETF Bitcoin à terme devrait s'appliquer également aux ETF au comptant. Le juge a jugé que la SEC n'avait pas justifié sa différence de traitement entre produits similaires, considérant que ce refus était arbitraire et contraire au droit administratif. La cour a donc annulé la décision de rejet de la SEC.

Suite à cette décision, la position de la SEC a radicalement changé : passant d’un refus passif à un examen actif, affirmant dans son document d’approbation de 22 pages : Cette ordonnance approuve les propositions sur une base accélérée.

Article de référence : Grayscale remporte une victoire pour l'avenir : À quelle distance la SEC se trouve-t-elle de l'approbation d'un ETF Bitcoin au comptant ?

1.2 Que nous dit la SEC sur les risques liés aux ETF Bitcoin ?

Les ETF sont des produits financiers réglementés bien établis, sans obstacle juridique. Quant au BTC, il est le seul actif défini comme « non-valeur mobilière » par la SEC. Alors, où réside le risque ?

Dans son document d’approbation de 22 pages [2], la SEC indique clairement : le risque provient de l’impossibilité de contrôler le marché sous-jacent — autrement dit, le risque de manipulation sur le marché spot du BTC.

Bien que chaque ETF dispose d’un accord de partage de surveillance (Surveillance Sharing Agreement) avec des bourses réglementées comme le CME, surveillant les marchés à terme, le marché spot du BTC n’est pas couvert, car il n’est pas échangé sur le CME.

La SEC argumente ainsi : les produits à terme BTC étant déjà réglementés sur le CME, il convient de prouver leur forte corrélation avec les prix spot. Elle compare donc les cours BTC sur Coinbase et Kraken avec ceux des contrats à terme CME depuis 2021, observant une corrélation élevée. Cela signifie qu’une manipulation sur le marché spot affecterait aussi le marché à terme, détectable par les systèmes de surveillance du CME, permettant ainsi une intervention réglementaire.

Le risque principal de manipulation vient des market makers ou participants sur les CEX. Si la régulation américaine parvient à encadrer ces plateformes, elle peut mieux maîtriser les risques. Pour ce faire, les autorités ont renforcé la supervision de Coinbase et Kraken tout en menant une action ciblée contre Binance, le plus gros échange, afin de l’intégrer dans le cadre réglementaire.

Article de référence : La logique réglementaire derrière l’approbation des ETF Bitcoin

1.3 Les divergences au sein de la SEC

Malgré l’approbation finale, de profondes divergences existent au sein de la SEC. Le président Gary Gensler s’est exprimé avec prudence dans un communiqué [3] :

« L'approbation par la SEC concerne uniquement les ETF détenant une seule commodité non soumise aux lois sur les valeurs mobilières (le bitcoin). Elle ne signifie en aucun cas que la SEC serait disposée à approuver des normes de cotation pour d'autres actifs virtuels constituant des valeurs mobilières. Cette approbation n'implique pas non plus que la SEC cautionne le statut de certains autres actifs virtuels selon les lois sur les valeurs mobilières, ni l'état actuel de non-conformité de certains acteurs du marché avec ces lois. »

Comme je l’ai déjà dit, la grande majorité des actifs virtuels sont des contrats d'investissement et relèvent donc des lois sur les valeurs mobilières.

Bien que la SEC reste neutre, je tiens à souligner que les actifs sous-jacents des ETF sur métaux précieux ont des usages industriels et de consommation, alors que le BTC est principalement un actif spéculatif et volatil, utilisé fréquemment dans des activités illégales telles que les rançongiciels, le blanchiment d'argent, l'évasion de sanctions ou le financement du terrorisme.

Bien que la SEC approuve aujourd’hui la cotation et le négoce des ETF Bitcoin au comptant, nous n'approuvons ni ne cautionnons le BTC lui-même. Les investisseurs doivent rester prudents face au BTC et aux produits y afférents.

D’autres commissaires critiquent cette approche, arguant que les ETF Bitcoin au comptant et à terme sont fondamentalement différents. Appliquer la logique de régulation des ETF à terme aux ETF au comptant n’est pas pertinent, car il n’existe aucun organisme de régulation principal pour le marché spot du BTC, rendant impossible la prévention de manipulations ou fraudes.

1.4 Signification historique des ETF Bitcoin

Quoi qu’il en soit, l’approbation des ETF Bitcoin revêt une importance historique, permettant même aux rêveurs idéalistes ou avides d’enrichissement rapide de participer à cet épisode charnière, ajoutant une touche vive à l’histoire en marche.

Comme l’a souligné Chuan Wang de la Silicon Valley (X : @Svwang1) : « Le 10 janvier 2024 pourrait, en regard arrière, être comparé au 13 août 1971 (l’annonce de Nixon de la rupture avec l’étalon-or) ou au 18 janvier 1871 (l’unification allemande et l’adoption progressive de l’étalon-or par l’Europe et les États-Unis). »

II. Poursuites pénales contre KuCoin et ses fondateurs pour violation des règles anti-blanchiment

Le 26 mars 2024, le ministère américain de la Justice a poursuivi l’échange de cryptomonnaies KuCoin et ses deux fondateurs pour avoir conspiré à exploiter une entreprise de transfert de fonds non autorisée, en violation des procédures de conformité anti-blanchiment prévues par la Bank Secrecy Act [4].

Le procureur américain déclare : « KuCoin et ses fondateurs ont sciemment tenté de dissimuler le fait qu’un grand nombre d’utilisateurs américains opéraient sur leur plateforme, générant des milliards de dollars d’échanges quotidiens et des dizaines de milliers de milliards par an. Des institutions comme KuCoin doivent respecter la loi américaine : s’enregistrer auprès du FinCEN et de la CFTC, et mettre en œuvre des procédures KYC/AML/CTF. KuCoin aurait délibérément choisi de ne pas le faire, devenant ainsi un refuge pour le blanchiment d’argent illégal. KuCoin a reçu plus de 5 milliards de dollars et envoyé plus de 4 milliards de dollars de fonds suspects ou criminels. »

« Les plateformes comme KuCoin ne peuvent pas avoir le beurre et l’argent du beurre. Cette inculpation envoie un message clair aux autres exchanges : si vous souhaitez servir des clients américains, vous devez suivre la loi américaine. »

Parallèlement, la CFTC a engagé une action civile contre KuCoin [5], l’accusant, ainsi que plusieurs entités affiliées, de violer plusieurs dispositions de la loi sur les échanges de marchandises (CEA) et des règlements CFTC, notamment en offrant illégalement des services de trading de produits dérivés, de levier ou de marge aux particuliers.

En réalité, l’action réglementaire américaine contre KuCoin ne diffère guère de celle menée contre Binance. Comme l’a résumé la secrétaire au Trésor américaine Janet Yellen : « Tout acteur souhaitant opérer aux États-Unis et bénéficier de ses marchés financiers stables doit strictement respecter la loi américaine. »

III. Le fonds tokenisé de BlackRock

Dans nos analyses précédentes, nous avions souligné l’importance cruciale des fonds tokenisés dans la connexion entre TradFi et DeFi. Ces actifs, réglementés et relativement standardisés numériquement, constituent le support idéal pour les actifs réels (RWA).

Article de référence : Rapport complet sur les RWA : Valeur, exploration et mise en œuvre du tokenisation des fonds

En mars dernier, le porte-avions BlackRock a lancé son fonds tokenisé.

3.1 Qu’est-ce que le fonds tokenisé BUIDL ?

Le 21 mars 2024, BlackRock, en partenariat avec Securitize, a lancé sur la blockchain publique Ethereum son premier fonds tokenisé, le « BlackRock USD Institutional Digital Liquidity Fund » (BUIDL). Ce fonds sera proposé via Securitize Markets aux investisseurs qualifiés souhaitant générer des rendements en dollar [6].

La tokenisation fait partie intégrante de la stratégie numérique de BlackRock. Le lancement de BUIDL marque une étape clé dans son engagement envers la tokenisation des actifs réels (RWA), offrant aux investisseurs de nombreux avantages : émission et transaction de propriété sur blockchain, accès à des produits on-chain, règlement instantané et transparent, transfert transversal des droits, etc.

Chaque jeton BUIDL maintiendra une valeur stable de 1 dollar, avec distribution quotidienne des intérêts sous forme de nouveaux jetons crédités directement sur les portefeuilles des investisseurs (mécanisme de rebase). L’actif total du fonds sera investi à 100 % en espèces, obligations du Trésor américain et accords de rachat, permettant aux investisseurs de générer des rendements tout en conservant leurs actifs sur la chaîne. Le plus important : les investisseurs peuvent transférer leurs jetons 24h/24, 7j/7, à d'autres investisseurs préapprouvés, avec des options de garde flexibles.

BNY Mellon assurera l’interopérabilité entre marchés numériques et traditionnels, agissant comme dépositaire et gestionnaire. Securitize servira d’agent de transfert et de plateforme de tokenisation, gérant les parts tokenisées et les rapports de souscription, rachat et distribution. Securitize Markets agira comme agent de vente. PwC est nommé auditeur. D'autres partenaires de garde incluent Anchorage Digital Bank, BitGo, Coinbase et Fireblocks.

3.2 Un potentiel énorme pour les fonds tokenisés

Du point de vue de la finance traditionnelle (TradFi), la tokenisation des fonds via la blockchain et la technologie des registres distribués libère une valeur considérable.

Larry Fink, PDG de BlackRock, a déclaré lors d’un entretien avec Bloomberg : « Nous pensons que la tokenisation des actifs financiers sera la prochaine grande tendance, signifiant que chaque action et obligation sera inscrite sur un grand livre unique. »

Par ailleurs, le Royaume-Uni explore activement la tokenisation des fonds. Son association d’investissement affirme que cela améliorera l’efficacité, la transparence et la compétitivité internationale du secteur, publiant un rapport intitulé « Tokenisation des fonds au Royaume-Uni — Feuille de route pour la mise en œuvre » [7].

Bien que Franklin Templeton ait déjà lancé un fonds tokenisé sur blockchain publique, le lancement de BlackRock ouvre véritablement les portes du monde RWA pour la finance traditionnelle. Nous assisterons à une libération accrue de valeur grâce à la blockchain. Le prochain horizon : la tokenisation des marchés boursiers.

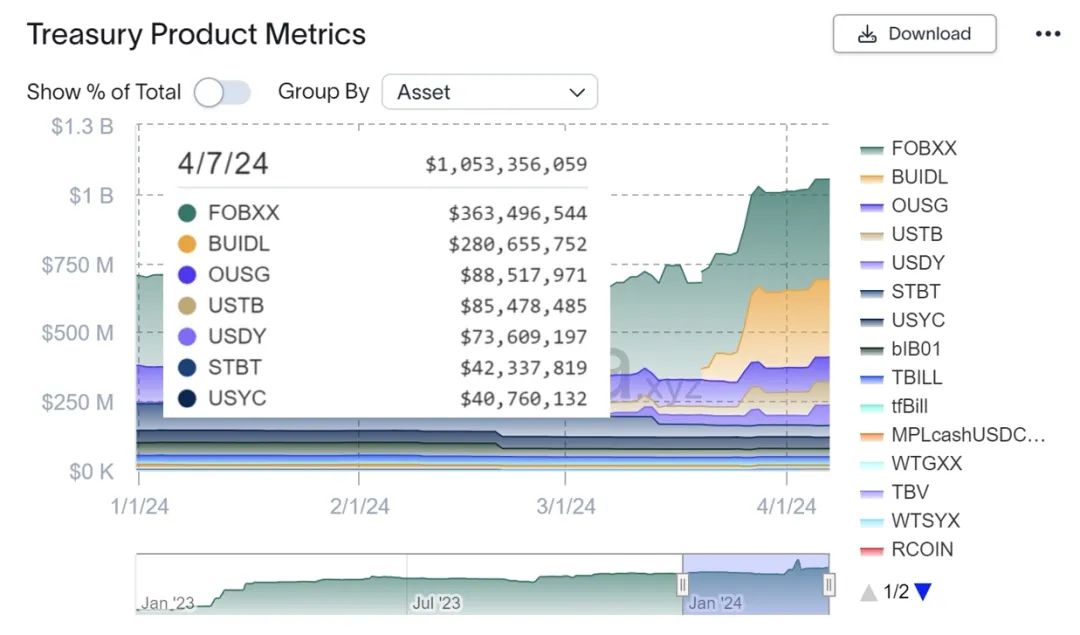

(https://app.rwa.xyz/treasuries)

IV. Nouvelles règles anti-blanchiment européennes sur les portefeuilles non dépositaires

Le 23 mars 2024, selon Cointelegraph [8], les régulateurs européens mettent à jour une nouvelle règle anti-blanchiment visant à imposer des obligations KYC aux transactions commerciales impliquant des portefeuilles non dépositaires (Non-Custodial Wallets).

Cette mesure prolonge le cadre réglementaire global sur les actifs virtuels adopté l’an dernier (MiCA) et s’inscrit dans la stratégie globale anti-blanchiment de l’UE. Ce texte devrait entrer en vigueur en 2027, après trois ans, et s’ajouter à MiCA pour restreindre davantage les services anonymes.

(EU scraps proposed $1K payment limit for self-custody crypto wallets)

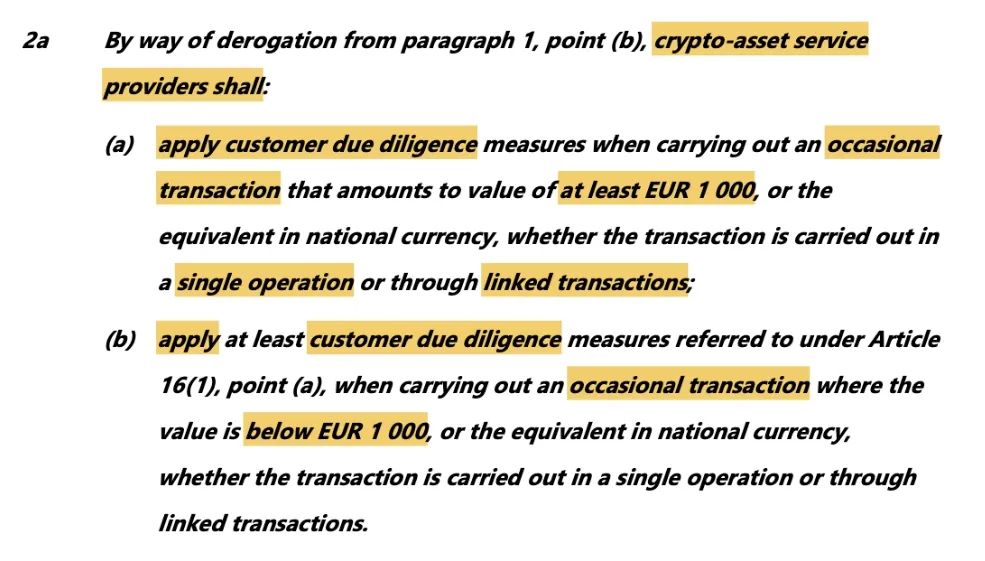

La nouvelle loi exige que les prestataires de services d’actifs cryptos (CASPs) opérant dans l’UE effectuent une diligence raisonnable et une vérification d’identité (KYC) pour toute transaction supérieure à 1 000 euros avec un utilisateur de portefeuille non dépositaire. Précision importante : cette exigence concerne les CASPs régis par MiCA (principalement les services détenant des fonds clients, comme les exchanges ou portefeuilles dépositaires). Ainsi, seules les transactions entre portefeuilles non dépositaires et CASPs excédant 1 000 € seront réglementées ; les transactions entre portefeuilles non dépositaires restent hors champ.

Sans aucun doute, cette réglementation représente un défi majeur pour l’anonymat des actifs virtuels. Après avoir inclus les prestataires de services cryptos sous MiCA, l’UE étend maintenant la surveillance aux portefeuilles non dépositaires interagissant avec eux. Après une réglementation complète, la prochaine étape sera clairement la taxation.

Récemment, les acteurs opérant ou souhaitant opérer dans l’UE s’efforcent activement de se conformer à MiCA. Les États membres négocient avec ces prestataires. Une fois toutes les réglementations pleinement appliquées, le paysage européen des actifs virtuels, jusque-là en croissance sauvage, sera profondément transformé.

Les grands acteurs continueront à jouer selon les règles européennes, tandis que les petits sortiront sous pression réglementaire.

Article de référence : La réglementation MiCA sur les actifs virtuels, permettra-t-elle à l’UE d’embrasser pleinement le Web3 ?

V. Hong Kong, vers une conformité totale

Depuis la publication de la « Déclaration de politique sur le développement des actifs virtuels à Hong Kong » en octobre 2022, le nouveau système VASP (Prestataire de Services sur Actifs Virtuels) est entré en vigueur le 1er juin 2023, marquant une avancée majeure pour l’industrie locale.

Afin de superviser toutes les activités liées aux actifs virtuels et de respecter les standards du GAFI, le gouvernement hongkongais a non seulement révisé la Loi anti-blanchiment, mais a aussi instauré un système obligatoire de licence VASP. Il a également mis en place une réglementation complète couvrant les stablecoins, les OTC (transactions hors marché) et la garde d’actifs virtuels.

Même si certaines réglementations restent en consultation ou en phase législative, elles dessinent déjà un cadre global cohérent.

Nous avons déjà traité du système de licence VASP pour les exchanges. Pour plus d’informations : Explication approfondie du système de licence VASP à Hong Kong (1er juin 2023).

5.1 Stablecoins

Le 27 décembre 2023, le Bureau des finances et du trésor (TFCB) et la Banque de Hong Kong (HKMA) ont publié conjointement un document de consultation sur la proposition de réglementer les émetteurs de stablecoins adossés à des monnaies fiduciaires [9].

Contexte : en raison du rôle central des stablecoins dans l’écosystème Web3 et des liens croissants entre finance traditionnelle et marchés virtuels, Hong Kong juge nécessaire de réguler les émetteurs. Une régulation basée sur les risques permettrait de gérer les menaces potentielles pour la stabilité monétaire et financière, tout en créant un environnement juridique clair pour un développement durable.

La proposition envisage l’introduction d’une nouvelle loi instaurant un système de licence pour les émetteurs de stablecoins fiduciaires, composé de deux volets :

(1) Système de licence et de surveillance des émetteurs. Tous les émetteurs doivent satisfaire à des conditions strictes, quel que soit leur mécanisme de stabilisation ou leurs actifs supports. USDC, USDT, etc., devront obtenir une licence pour opérer à Hong Kong.

(2) Régulation des entités proposant ou promouvant des stablecoins. Seuls les émetteurs agréés, institutions reconnues, sociétés licenciées et plateformes VASP peuvent offrir ou promouvoir activement l’achat de stablecoins à Hong Kong. Seuls les stablecoins émis par des entités licenciées peuvent être vendus aux investisseurs de détail. Sinon, ils sont réservés aux investisseurs professionnels. Par exemple, si USDC ou USDT n’ont pas de licence locale, ils ne peuvent être échangés qu’à travers des prestataires OTC agréés, et uniquement pour des professionnels.

La réglementation hongkongaise se concentre sur les stablecoins fiduciaires, excluant d’autres types (liés à l’or, etc.). Elle suit une approche par risque et le principe « même activité, même risque, même régulation ». Le gouvernement se réserve le droit d’ajuster le champ d’application en fonction de l’évolution du marché.

Parallèlement au document de consultation, HKMA a lancé un « bac à sable » pour les émetteurs de stablecoins. Ce sandbox vise à clarifier les attentes réglementaires auprès des candidats et à recueillir leurs retours pour faciliter la mise en œuvre future [10].

5.2 Transactions hors marché (OTC) d’actifs virtuels

Le 8 février 2024, le TFCB a publié un document de consultation sur les propositions législatives visant à réguler les OTC d’actifs virtuels [11]. Selon la Loi anti-blanchiment, un nouveau système de licence pour les fournisseurs de services OTC sera instauré, supervisé par la douane hongkongaise. Tout acteur proposant des services OTC d’actifs virtuels devra obtenir une licence auprès du directeur des douanes.

Une activité OTC est définie comme :

(a) Offrir, sous forme d’entreprise, des services de négoce au comptant d’actifs virtuels, sauf les échanges personnels non commerciaux (peer-to-peer) ;

(b) Peu importe le canal (boutique physique, distributeur automatique, plateforme Internet), excluant les intermédiaires ne participant pas directement aux transactions (ex. : plateformes affichant uniquement des annonces) ;

(c) Excluant explicitement les plateformes déjà couvertes par le régime VASP.

Selon le principe « même activité, même risque, mêmes règles », tous les formats d’OTC seront inclus.

Le gouvernement recommande que toute personne exerçant ou promouvant activement des services OTC à Hong Kong doive obtenir une licence et respecter les critères d’admissibilité.

La notion de « promotion active » prend en compte des éléments tels qu’un plan marketing détaillé, l'utilisation de canaux publicitaires (Internet, presse), ou une campagne organisée.

5.3 Garde d’actifs virtuels

Le 20 février 2024, HKMA a publié des directives sur les activités de garde d’actifs virtuels, fixant des normes claires en matière de gouvernance, gestion des risques, séparation et protection des actifs clients, délégation et externalisation pour les demandeurs de licence TCSP (prestataire de services de garde) [12].

Contexte : avec le développement du secteur, HKMA observe un intérêt croissant des institutions agréées pour les services liés aux actifs virtuels, notamment la garde. Afin de protéger les actifs clients et de maîtriser les risques, des directives spécifiques sont nécessaires.

Nous avions déjà vu dans le régime VASP les exigences de garde à Hong Kong, comme l’obligation pour les exchanges de détenir les fonds et actifs clients via une filiale en fiducie. Cette clarification renforce davantage la structure opérationnelle des acteurs et protège les investisseurs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News