Comment les États-Unis combattent-ils l'évasion fiscale liée aux cryptomonnaies ? Analyse des affaires d'évasion fiscale d'Oyster Protocol et de Bruno Block

TechFlow SélectionTechFlow Sélection

Comment les États-Unis combattent-ils l'évasion fiscale liée aux cryptomonnaies ? Analyse des affaires d'évasion fiscale d'Oyster Protocol et de Bruno Block

Cet article analysera les bases juridiques invoquées par le gouvernement américain pour l'accuser de fraude fiscale.

Rédaction : TaxDAO-Ray, TaxDAO-Leslie

En octobre 2018, la plateforme de cryptomonnaie Oyster Protocol a connu une grave crise. Son fondateur, Bruno Block (nom réel Amir Bruno Elmaani), a exploité une vulnérabilité dans un contrat intelligent pour créer illégalement une grande quantité de nouveaux jetons PRL (Oyster Pearl) et les vendre sur le marché, provoquant une chute drastique du prix du jeton PRL. Elmaani a ensuite été inculpé d'évasion fiscale et de fraude, et condamné à quatre ans de prison le 31 octobre de cette année.

Cet article présente les faits et le contexte de l'affaire de fraude et d'évasion fiscale impliquant Bruno Block, analyse le fondement juridique selon lequel le gouvernement américain l'accuse d'évasion fiscale, puis examine les exigences réglementaires et de conformité des autorités américaines, notamment de l'IRS, concernant l'émission de cryptomonnaies, afin d'offrir des repères au secteur.

1. Faits et contexte de l'affaire

1.1 Oyster Protocol et son modèle économique

Lancé en septembre 2017 par un fondateur anonyme utilisant le pseudonyme Bruno Block, Oyster Protocol est une plateforme de stockage de données basée sur la blockchain qui utilise les technologies IOTA et Ethereum. Elle vise à fournir aux sites web une solution décentralisée, respectueuse de la vie privée et peu coûteuse pour le stockage et la transmission de données. L’objectif d’Oyster Protocol est d’utiliser l’espace de stockage et la puissance CPU inutilisés des navigateurs des utilisateurs afin d’offrir des services de stockage décentralisés et de chiffrement, tout en générant une nouvelle source de revenus pour les propriétaires de sites web.

Le jeton natif d’Oyster Protocol est le Pearl (PRL), un jeton ERC20 émis sur Ethereum, utilisé pour acheter et vendre des données sur la plateforme. Le PRL sert également à inciter les nœuds du réseau et à maintenir sa sécurité et sa stabilité.

Les jetons PRL ont été émis afin de permettre le fonctionnement et la monétisation de la plateforme de stockage de données. Oyster Protocol permet à ses utilisateurs de stocker et récupérer des fichiers via un système décentralisé, anonyme et sécurisé. D’un côté, dès lors qu’un internaute visite un site utilisant Oyster Protocol, il peut contribuer avec une partie de sa puissance de calcul pour aider d’autres utilisateurs à stocker des données sur un registre distribué. En contrepartie, ceux qui ont besoin de stockage cloud peuvent payer leurs frais de stockage en jetons PRL, ou recevoir des récompenses en PRL en participant à la maintenance du réseau. De l’autre côté, les propriétaires de sites web et les éditeurs de contenu peuvent aussi générer des revenus en intégrant une simple ligne de code sur leur site, utilisant ainsi les ressources informatiques fournies par les utilisateurs pour héberger leur contenu, et percevant une part des paiements effectués en PRL. Ainsi, ils ne dépendent plus du modèle publicitaire traditionnel, ni ne sont affectés par les bloqueurs de publicité ou les logiciels malveillants. Oyster Protocol affirme que l’émission du PRL vise à créer un écosystème gagnant-gagnant où sites web et utilisateurs tirent tous deux profit du stockage de données, grâce à un mécanisme d’échange de valeur et d’incitation basé sur les jetons PRL.

1.2 Évolution d’Oyster Protocol

En octobre 2017, Oyster Protocol a lancé son offre initiale de jetons (ICO), levant environ 3 millions de dollars.

En janvier 2018, Oyster Protocol a publié son réseau test, démontrant ses fonctionnalités de stockage et de récupération de données. En avril de la même année, la version principale du réseau a été lancée, marquant le début officiel du service de stockage de données. Cette mise en œuvre a introduit un nouveau jeton, Shell (SHL), utilisé pour payer les frais de connexion au réseau et les frais liés aux applications décentralisées (Dapps). Ce jeton a été distribué gratuitement aux détenteurs de PRL par le biais d’un airdrop. Le lancement du réseau principal signifie qu’Oyster Protocol est passé d’une simple idée à un produit fonctionnel, ouvrant ainsi de nouvelles perspectives pour son développement futur.

En octobre 2018, Oyster Protocol a subi une grave crise lorsque son fondateur, Amir Bruno Elmaani (alias Bruno Block), a exploité une faille dans le contrat intelligent pour créer illégalement une grande quantité de nouveaux jetons PRL et les vendre sur le marché, entraînant une forte baisse du prix du PRL. Elmaani a ensuite été inculpé d’évasion fiscale et de fraude, et condamné à quatre ans de prison.

En novembre 2018, Oyster Protocol a annoncé un changement de nom en Opacity, lançant un nouveau jeton, OPQ, destiné à remplacer le PRL. Opacity reprend la technologie et la vision d’Oyster Protocol, tout en rompant tout lien avec Elmaani. La plateforme Opacity fonctionne toujours aujourd’hui, disposant d’une base d'utilisateurs et d’un soutien communautaire stable.

2. Analyse de l'affaire d'évasion fiscale et de fraude impliquant Elmaani

Outre les poursuites pénales menées par le gouvernement américain, les actes d'Elmaani consistant à créer illicitement des PRL et à les convertir en liquidités font également l'objet d'une action civile intentée par la Securities and Exchange Commission (SEC). La SEC affirme qu'Elmaani a violé les dispositions interdisant la fraude dans le Securities Act et le Exchange Act en vendant et émettant des PRL par des promesses mensongères et des pratiques trompeuses, demandant au tribunal de confisquer ses profits illégaux et d'imposer des amendes civiles. Selon la jurisprudence américaine existante,[1] les gains frauduleux sont également imposables ; par conséquent, le résultat de l'action civile intentée par la SEC n'affecte pas la reconnaissance de la présence de revenus imposables chez Elmaani. Cet article se concentre donc principalement sur l'analyse de la procédure pénale engagée par le gouvernement américain.

Il convient de préciser que bien que des rapports d'actualité indiquent qu'Elmaani s'est déclaré coupable devant le juge le 5 avril 2023, et que ce dernier a rendu sa décision officielle le 31 octobre de la même année,[2] au moment de la publication de cet article, l'auteur n’a pas pu consulter le texte intégral du jugement. Le document juridique le plus récent accessible est une « copie provisoire » (slip copy) signée par le juge présidant le 4 avril 2023, telle que mise à jour sur West Law.[3] Compte tenu du fait qu'Elmaani s’est reconnu coupable dès le lendemain de la publication de ce document, et qu’il n’a soulevé aucune objection majeure sur les faits de l’affaire selon ce brouillon, cet article s’appuiera sur ce document pour analyser la démarche du tribunal.

2.1 Enquête et accusations portées par le parquet

Selon l'acte d'accusation du parquet (représentant le gouvernement américain), celui-ci dispose de preuves attestant que les comportements suivants d'Elmaani sont soupçonnés d'évasion fiscale et de fraude :

Premièrement, entre 2017 et 2018, Elmaani a vendu en dollars les PRL qu'il possédait, en passant par plusieurs étapes intermédiaires. Il a converti une grande quantité de PRL détenus sur une première plateforme de cryptomonnaies (« Exchange-1 ») en d'autres cryptomonnaies, puis transféré ces nouvelles monnaies vers une deuxième plateforme (« Exchange-2 »), où il les a converties en dollars américains.

Deuxièmement, en octobre 2018, Elmaani a secrètement émis des millions de PRL supplémentaires, les a vendus et conservé les bénéfices (un « exit scam »). Il a modifié le contrat intelligent du PRL pour créer gratuitement des millions de nouveaux jetons Pearl à son profit. Ensuite, il a utilisé la même méthode que décrite précédemment pour convertir ces PRL en dollars. Durant ce processus, Elmaani a eu recours à des services de mixage de cryptomonnaies (« mixers » ou « tumblers »), combinant des transactions provenant de multiples clients afin de rendre chaque transaction difficilement traçable. Il a également transféré des cryptomonnaies et des dollars via les comptes de ses amis, de sa famille, y compris celui de son conjoint, dissimulant ainsi efficacement les mouvements de ses cryptomonnaies.

Troisièmement, Elmaani a pris d'autres mesures pour dissimuler ses revenus, notamment en effectuant des transactions sur des métaux précieux.

La série de transactions menées par Elmaani a conduit à une quasi-disparition de la valeur du PRL. Lorsque Exchange-1 a découvert le « exit scam », elle a immédiatement suspendu toutes les transactions de PRL, puis retiré complètement le jeton de sa plateforme deux semaines plus tard. Ce stratagème a causé de lourdes pertes financières aux investisseurs. Deux jours après avoir lancé cette escroquerie, Elmaani a déclaré que l'une des raisons de son geste était que « les impôts étaient très ennuyeux ».

2.2 Accusations portées par le parquet contre Elmaani

Le gouvernement américain accuse Elmaani d’avoir perçu, en 2017 et 2018, des revenus s’élevant à plusieurs millions de dollars, notamment issus d’une nouvelle cryptomonnaie appelée Pearl, sans payer d’impôt sur presque l’ensemble de ces revenus. Selon l’acte d’accusation, Elmaani aurait tenté d’éviter de payer la majorité de ses impôts sur le revenu pendant ces deux années par divers moyens, notamment :

(a) Dépôt d’une déclaration d’impôt sur le revenu falsifiée pour l’année 2017, sans déclarer de gros montants de revenus à l’IRS ;

(b) En 2018, utilisation de prête-noms pour percevoir une partie de ses revenus non déclarés et les transférer ensuite à lui-même ;

(c) Entre 2017 et 2018, gestion d’activités sous pseudonyme et dissimulation de son identité réelle afin de percevoir des revenus non déclarés ;

(d) Entre 2017 et 2018, détention d’actifs via des entités anonymes ou au nom d’autrui ;

(e) Génération de revenus supplémentaires non déclarés via un « exit scam » sur cryptomonnaie en octobre 2018, tout en cherchant à dissimuler sa participation à cette escroquerie ; ainsi que

(f) Transactions massives, entre 2017 et 2018, de cryptomonnaies, d’espèces et de métaux précieux visant à cacher ses revenus non déclarés.

2.3 Défense d’Elmaani

Elmaani n’a pas nié avoir commis les actes énumérés par le parquet, reconnaissant même être conscient de son obligation fiscale, mais a tout de même formulé trois arguments de défense. Premièrement, il affirme que ses actions visaient non pas à éviter l’impôt, mais à échapper à la surveillance et au suivi des investisseurs de Pearl, des membres de l’entreprise et de la communauté Pearl. Deuxièmement, il prétend ne pas avoir reçu les avis fiscaux envoyés par Exchange-2, ignorant donc le montant exact d’impôt à payer, et ne pouvant par conséquent pas s’acquitter de ses obligations fiscales. Troisièmement, il invoque une maladie mentale (insanity) durant la période des faits, affirmant ainsi ne pas avoir eu l’intention de fuir l’impôt, ni avoir agi dans ce but. Curieusement, il explique ce trouble mental par sa crainte croissante d’un effondrement du système financier mondial après avoir mis en place l’escroquerie, et son désir de transformer un yacht acheté avec ses gains afin de garantir une sécurité économique à sa famille en cas de crise financière.

2.4 Analyse du raisonnement judiciaire

La section 7201 du Code des Revenus Internes (Internal Revenue Code, IRC) prévoit le crime fédéral d’évasion fiscale (Federal Crime of Tax Evasion), un délit grave pouvant entraîner jusqu’à 5 ans d’emprisonnement et une amende de 100 000 dollars (jusqu’à 500 000 dollars pour une entreprise). Le juge en charge de l’affaire Elmaani a indiqué que, conformément à la jurisprudence United States v. Josephberg,[4] le parquet devait prouver que les actes d’Elmaani remplissent simultanément trois conditions : (1) existence d’une dette fiscale substantielle ; (2) intention de fuir l’impôt ; (3) réalisation d’actes positifs. Comme mentionné précédemment, Elmaani a admis lui-même la condition (1), et bien qu’il nie avoir eu l’intention de fuir l’impôt, il a décidé de ne pas contester la condition (2). L’enjeu principal de l’affaire se concentre donc sur la condition (3), à savoir si Elmaani a posé des actes positifs en vue d’éviter l’impôt, ce qui concerne directement sa troisième justification.

Le parquet a répliqué par voie de requête aux arguments d’Elmaani. Il a estimé que les preuves psychiatriques doivent être strictement encadrées, et que les éléments relatifs à une maladie mentale avancés par Elmaani constituent des « preuves inadmissibles cherchant à ‘excuser’ le crime ». En effet, même si Elmaani souffrait réellement de fantasmes ou de peurs irrationnelles liées à une crise financière ou à la fin du monde, ce trouble mental ne serait pas incompatible avec l’intention de commettre une fraude fiscale : autrement dit, Elmaani pourrait parfaitement souffrir d’un tel trouble tout en ayant sciemment cherché à éviter l’impôt. Cette argumentation a été acceptée par le tribunal, et la défense d’Elmaani a été rejetée. En définitive, le tribunal a conclu qu’aucune preuve ni explication ne permettait à Elmaani d’échapper aux accusations d’évasion fiscale. Toutefois, ce brouillon ne précise pas le verdict final, dont les motifs détaillés seront publiés ultérieurement avec la décision officielle.

Globalement, l’affaire Elmaani n’a pas donné lieu à des débats passionnés, ni à des dilemmes théoriques insolubles, ni à des faits flous. Le différend porte essentiellement sur l’application classique des éléments constitutifs d’un crime, sans refléter directement les particularités ou tendances juridiques propres aux crimes fiscaux liés aux cryptomonnaies. Néanmoins, compte tenu du moment où l’affaire s’est produite — alors que l’engouement autour des ICOs commençait à faiblir — et du fait que les affaires pénales fiscales impliquant des cryptomonnaies restent rares, cette affaire revêt une certaine importance pionnière et représentative, tant aux États-Unis qu’à l’échelle mondiale. Dans les lignes suivantes, nous tenterons d’en extraire les enseignements relatifs au régime fiscal américain applicable aux cryptomonnaies, et d’en proposer une analyse élargie.

3. Analyse des aspects fiscaux de l'affaire

3.1 Régime fiscal américain relatif aux cryptomonnaies

Pour imposer les cryptomonnaies, il faut d’abord définir leur nature juridique. À cet égard, différentes institutions américaines adoptent des positions divergentes. Par exemple, la SEC considère les cryptomonnaies comme des valeurs mobilières, tandis que la CFTC (Commodity Futures Trading Commission) les qualifie implicitement de marchandises à travers l’interprétation des produits dérivés. Quant à l’IRS, elle les classe comme des biens (property). Étant donné que l’IRS est l’autorité fiscale compétente, c’est sa qualification qui prime dans le cadre du régime fiscal applicable aux cryptomonnaies.

Le système fiscal américain applicable aux cryptomonnaies repose principalement sur l’impôt sur le revenu et l’impôt sur les plus-values. Bien entendu, au sens large, l’impôt sur les plus-values fait partie de l’impôt sur le revenu, mais il est souvent traité séparément pour des raisons de politique législative. Dès 2014, l’IRS a défini dans son « Avis aux investisseurs » (Notice 2014-21) les règles de taxation applicables aux cryptomonnaies, stipulant qu’elles doivent être traitées comme des biens. Concrètement, l’achat et la détention de cryptomonnaies ne donnent pas lieu à imposition ; en matière d’impôt sur le revenu, les cryptomonnaies obtenues via des airdrops, la finance décentralisée (DeFi), le minage, ou reçues comme salaire ou rémunération, doivent être déclarées et taxées selon leur valeur marchande juste ; en matière d’impôt sur les plus-values, toute conversion de cryptomonnaies en monnaie fiduciaire, tout don, tout achat de biens ou services, ou tout échange entre cryptomonnaies, donne lieu à imposition, après déduction du coût initial, et selon un taux différent selon la durée de détention.[5]

Toutefois, le cas d’Elmaani présente une particularité : avant de vendre les jetons Pearl, il les a lui-même créés. Il va de soi que les bénéfices tirés de la vente des jetons doivent être soumis à l’impôt sur les plus-values. En revanche, l’obligation de payer un impôt sur la création des jetons reste ambiguë selon les directives actuelles de l’IRS. Certains estiment que la création de jetons est similaire au minage, car les deux impliquent la génération d’actifs numériques via du calcul, et devraient donc être imposables. Nous pensons que la création de jetons devient imposable uniquement lorsque ceux-ci acquièrent une certaine liquidité. En effet, en l’absence de liquidité, la valeur réelle des jetons est difficile à déterminer, rendant impossible l’évaluation du revenu. Or, dans le cas d’Elmaani, les nouveaux jetons créés illégalement après un certain temps d’émission avaient déjà acquis une liquidité suffisante sur le marché, ce qui rendait leur valeur clairement identifiable. Ces jetons nouvellement créés constituent donc un revenu pour Elmaani, et doivent être imposés.

3.2 Le crime fédéral d’évasion fiscale aux États-Unis

Les trois éléments constitutifs du crime fédéral d’évasion fiscale ont déjà été exposés. Bien que simples en apparence, ces éléments ont été enrichis par une abondante jurisprudence, acquérant ainsi une dimension plus complexe. Certains de ces aspects, non mentionnés dans le brouillon du jugement mais cruciaux pour comprendre l’affaire, méritent d’être soulignés ici.

L’élément (1) exige l’existence d’une dette fiscale « substantielle », c’est-à-dire que le montant réellement payé soit nettement inférieur à celui dû. Trois points sont à noter. Premièrement, l’obligation fiscale aux États-Unis est annuelle : chaque année est traitée séparément. Si un contribuable a réalisé des revenus imposables et tenté d’éviter l’impôt sur trois exercices consécutifs, il encourt trois chefs d’accusation distincts, sans possibilité de cumul. Ainsi, Elmaani pourrait avoir commis deux infractions distinctes en 2017 et 2018. Deuxièmement, le parquet (généralement le gouvernement fédéral) n’a pas à prouver le montant exact de l’évasion. L’objectif de la sanction pénale n’est pas de récupérer un montant précis, mais de punir le comportement de fraude et de violation du système fiscal. Quant à la notion de « substantiel », la jurisprudence américaine n’a fixé ni seuil absolu ni formule précise, laissant plutôt au jury le soin d’apprécier au cas par cas.[6] Cela explique pourquoi, dans le brouillon du jugement, ni le juge, ni le parquet, ni Elmaani n’ont contesté le montant des impôts évités. Troisièmement, comme mentionné précédemment, l’origine des revenus n’affecte pas leur caractère imposable : les revenus illégaux ou frauduleux entrent pleinement dans le champ de l’impôt sur le revenu.[7] Ainsi, quelle que soit l’issue de l’action civile intentée par la SEC pour fraude boursière, cela n’aura aucun impact sur l’accusation d’évasion fiscale contre Elmaani.

L’élément (2) exige que l’accusé ait eu l’intention de commettre l’évasion fiscale. Plusieurs critères aident à établir cette « intention ». Premièrement, une « bonne motivation » ne justifie pas l’absence d’intention : le parquet n’a pas à prouver une intention malveillante ou perverse ; il suffit que l’acte soit volontaire (voluntary) et intentionnel (intentional), en violation d’une obligation légale connue.[8] Deuxièmement, l’ignorance délibérée est assimilée à une intention. Cela signifie qu’un contribuable sachant qu’il ignore les règles fiscales, et choisissant néanmoins de déclarer dans cet état d’ignorance, est considéré comme ayant agi intentionnellement. Toutefois, une exception existe : si la loi fiscale elle-même est floue ou sujette à interprétation, l’ignorance ou l’erreur peut constituer une défense valable.[9] Troisièmement, une altération ou perte de capacité mentale peut servir de défense, à condition qu’elle soit directement liée au comportement criminel. Sinon, comme le soutient le parquet dans cette affaire, des troubles mentaux sans lien avec l’acte d’évasion ne peuvent exonérer de responsabilité.

L’élément (3) exige la réalisation d’actes positifs visant à éviter l’impôt. Ces actes se manifestent principalement de deux manières : éviter l’évaluation de l’impôt (sous-déclaration, omissions de revenus, surestimation des déductions) ou éviter le paiement (dissimulation de patrimoine après l’évaluation). Un simple refus de payer n’entre pas dans le cadre du crime fédéral d’évasion fiscale. Elmaani a opté pour la première catégorie, la plus courante. S’il s’était contenté de ne pas payer après la vente de ses jetons, sans recourir à des déclarations fausses, à des activités anonymes ou à des transactions dissimulées, il aurait au maximum commis une infraction mineure prévue à l’article 2703 de l’IRC, et non le délit grave d’évasion fiscale.

3.3 Exigences déclaratives américaines relatives aux cryptomonnaies

Aux États-Unis, il n’existe pas de procédure ou formulaire spécifique dédié à la déclaration des cryptomonnaies. Les déclarations s’inscrivent dans le cadre général de l’impôt sur le revenu et des plus-values. Toutefois, l’IRS renforce progressivement la rigueur et la précision de ses exigences, ainsi que sa capacité de contrôle et de surveillance, par des moyens directs et indirects. Du point de vue direct, l’IRS intensifie sa pression sur les utilisateurs de cryptomonnaies. Depuis 2020, le formulaire 1040 de l’IRS inclut une question explicite : « Avez-vous, à quelque moment en 2021, obtenu un quelconque avantage économique lié à des monnaies virtuelles, par réception, vente, envoi, échange ou autre moyen ? ». Par ailleurs, l’IRS augmente son budget, allouant davantage de ressources humaines et financières à l’amélioration du contrôle des transactions en cryptomonnaies. À partir de 2024, toute personne recevant plus de 10 000 dollars en cryptomonnaies dans le cadre d’une transaction commerciale devra en informer l’IRS. Indirectement, l’IRS s’appuie surtout sur les exchanges centralisés (CEX) pour obtenir des informations fiscales. En effet, après vérification KYC obligatoire pour accéder aux échanges, même si un contribuable ne déclare pas activement ses opérations, les CEX fournissent indirectement à l’IRS les données des utilisateurs via des formulaires comme le 1099. De plus, l’IRS utilise désormais des technologies d’analyse blockchain pour tracer les transactions. Si une adresse a interagi avec des exchanges centralisés, les informations sur son titulaire et sa situation fiscale peuvent être collectées.

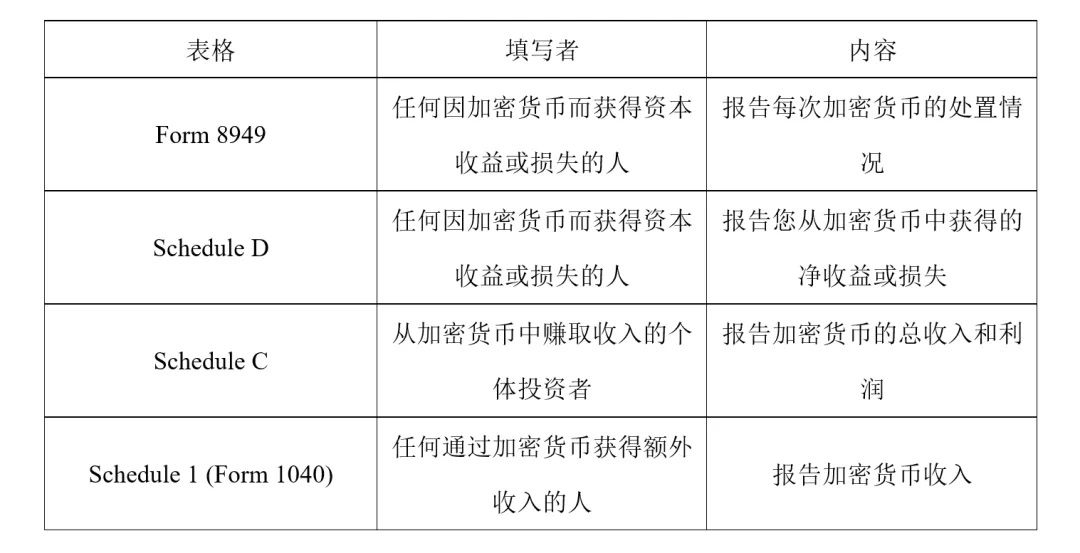

Plus précisément, lors de la déclaration des impôts liés aux cryptomonnaies, les contribuables peuvent être amenés à remplir les formulaires suivants :

En outre, les contribuables peuvent recevoir des formulaires 1099-K, 1099-MISC ou 1099-B de la part des CEX, selon la plateforme. Cependant, contrairement aux formulaires listés ci-dessus, le 1099-K n’est pas utilisé pour rapporter directement la situation fiscale d’un particulier, mais sert plutôt à informer l’IRS des volumes de transactions. Il en va de même pour les 1099-MISC et 1099-B. Toutefois, ces trois formulaires ne conviennent pas parfaitement aux spécificités des transactions en cryptomonnaies. L’IRS prévoit donc de mettre en place un nouveau formulaire, le 1099-DA, mieux adapté à la réalité des échanges de cryptomonnaies.

4. Conclusion

Face au développement rapide et dynamique des cryptomonnaies, les cadres juridiques restent relativement en retard, notamment en ce qui concerne les fraudes et les questions fiscales. Ni les États-Unis ni d'autres pays n'ont encore élaboré de dispositif réglementaire complet. L'affaire Elmaani touche à la fois la fraude civile en matière de valeurs mobilières et le crime fiscal pénal : la première nuit aux droits légitimes des investisseurs, la seconde menace les recettes publiques. Cet article s'est concentré sur le crime fédéral d'évasion fiscale aux États-Unis tel qu'illustré par l'affaire Elmaani, analysant les éléments constitutifs de ce délit ainsi que le système fiscal américain applicable aux cryptomonnaies et ses exigences déclaratives. Toutefois, en raison de la complexité du domaine des cryptomonnaies et de la technicité des obligations fiscales, cet article ne pouvait aborder que les points essentiels. D'autres questions théoriques et pratiques relatives à la fiscalité des transactions en cryptomonnaies feront l'objet d'études ultérieures.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News