Avis : Devons-nous nous préparer à un refus des ETF spot sur l'Ethereum ?

TechFlow SélectionTechFlow Sélection

Avis : Devons-nous nous préparer à un refus des ETF spot sur l'Ethereum ?

Outre le risque classique de « titrisation », sur le plan des données, ni les baleines ni les traders de produits dérivés n'ont de grandes attentes quant à une approbation imminente.

Rédaction : BloFin

Traduction : Frank, Foresight News

Comparé aux ETF Bitcoin au comptant, les effets négatifs liés au mécanisme PoS, aux risques de manipulation des prix et à la qualification en valeur mobilière réduisent considérablement les chances d'approbation d'un ETF Ethereum au comptant. Toutefois, que l'ETF soit approuvé ou non, cela n'empêchera pas une croissance significative du prix de l'ETH.

Cependant, avec l'émergence de concurrents, la part de marché d'Ethereum pourrait avoir du mal à continuer de s'élargir.

Risque de titrisation

De nombreux investisseurs pensent qu'après l'approbation des ETF Bitcoin au comptant, celle des ETF Ethereum au comptant est « simplement une question de temps ». Certains analystes ont même estimé que, BlackRock étant parmi les demandeurs d’un ETF Ethereum au comptant, la probabilité d’approbation pouvait atteindre 80 %.

Toutefois, à mesure que davantage de détails émergent, les analystes revoient progressivement leurs attentes à la baisse.

Les inquiétudes des analystes ne sont pas infondées. Bien que les ETF futures sur Ethereum aient été approuvés l’année dernière, avec le lancement des ETF Bitcoin au comptant, le président de la Securities and Exchange Commission (SEC) semble désormais avoir établi un critère clair pour évaluer les ETF au comptant sur cryptomonnaies : des « tokens-matières premières » sans caractéristiques de valeurs mobilières ou à faible risque de qualification en tant que telles.

Sans aucun doute, le Bitcoin correspond à ce « standard-or » aux yeux de la SEC :

-

Le Bitcoin ressemble à l’or physique : réserve limitée, non renouvelable, et extraction ayant un coût spécifique ;

-

Le réseau Bitcoin est stable et mature, ses mises à jour de consensus n’entraîneront pas de changements majeurs dans un avenir prévisible, tout comme le blé ne deviendra pas du maïs ;

-

Il n’a jamais connu d’ICO (offre initiale de jetons) ni levé de fonds sous quelque forme que ce soit, son marché s’est formé progressivement par les transactions entre utilisateurs, un peu comme les marchés de bétail et de céréales de Chicago ont permis la création du CME, un cas classique ;

-

Le nombre de détenteurs est élevé et leur répartition très dispersée, rendant les manipulations de prix relativement difficiles.

En revanche, Ethereum ne remplit pas entièrement ces critères.

Bien que les nouveaux mécanismes introduits par Ethereum 2.0 et ses mises à jour ultérieures tendent à rendre l’ETH déflationnaire — réduisant ainsi sa masse en circulation — le mécanisme PoS entraîne une création continue d’ETH, dont la quantité totale théorique n’a pas de limite supérieure, et les dynamiques d’« inflation » et de « déflation » sont étroitement liées à l’activité du réseau.

Par exemple, lorsque l’activité du réseau Ethereum est faible (comme en juillet 2023), une phase d’« inflation » de l’ETH peut réapparaître.

Certains comparent Ethereum à une « matière première numérique renouvelable », similaire au maïs ou au soja, soulignant qu’on peut le « cultiver » et le « récolter » dans l’espace numérique, où le mécanisme PoS serait assimilable au semis — détenir 32 ETH équivaut à posséder des « graines », permettant de participer au staking et de générer des revenus.

Cependant, contrairement aux cultures agricoles, les détenteurs d’ETH bénéficient de droits de vote dans le cadre du PoS : plus on détient d’ETH, plus on a de poids dans les décisions, et donc d’influence sur l’avenir du réseau Ethereum. De plus, il est difficile de fournir une explication convaincante faisant d’ETH une « matière première » plutôt qu’une « valeur mobilière ».

-

Le réseau Ethereum connaît constamment des mises à jour. L’année suivant l’introduction des contrats à terme sur Ethereum au CME, le réseau a subi une mise à jour majeure : son passage du mécanisme PoW au PoS, accompagné d’un fork de la chaîne principale. Comme le « navire de Thésée », Ethereum se transforme progressivement par itérations successives. L’ETH de mars 2024 est fondamentalement différent de celui de mars 2021 ;

-

L’ETH a réalisé un financement par ICO en 2014, ce qui pourrait le qualifier d’actif « à caractère spéculatif ou mobilier ». La SEC américaine et d’autres autorités financières ont indiqué que « les jetons issus d’ICO pourraient être considérés comme des valeurs mobilières ». Pour un actif à statut contesté, la SEC examine donc avec une attention accrue ;

-

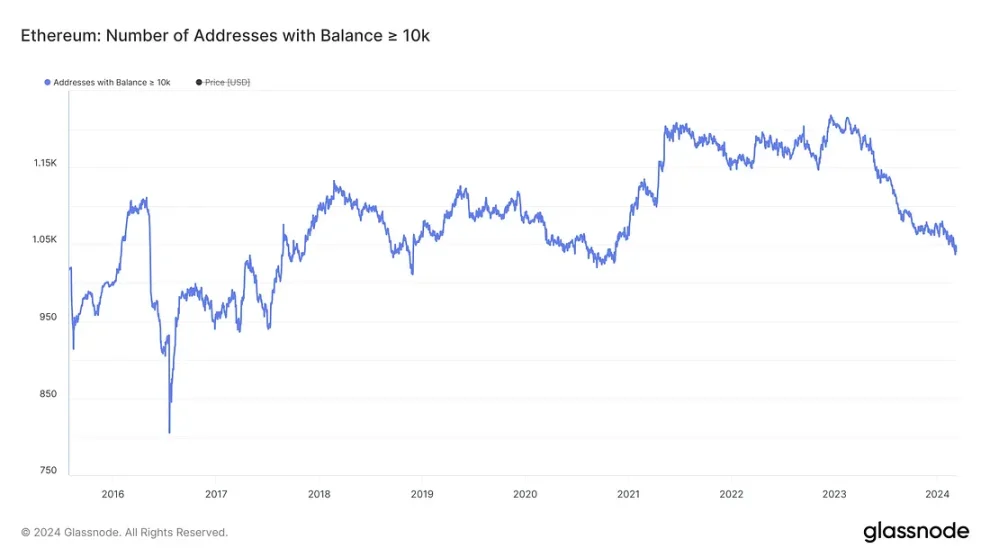

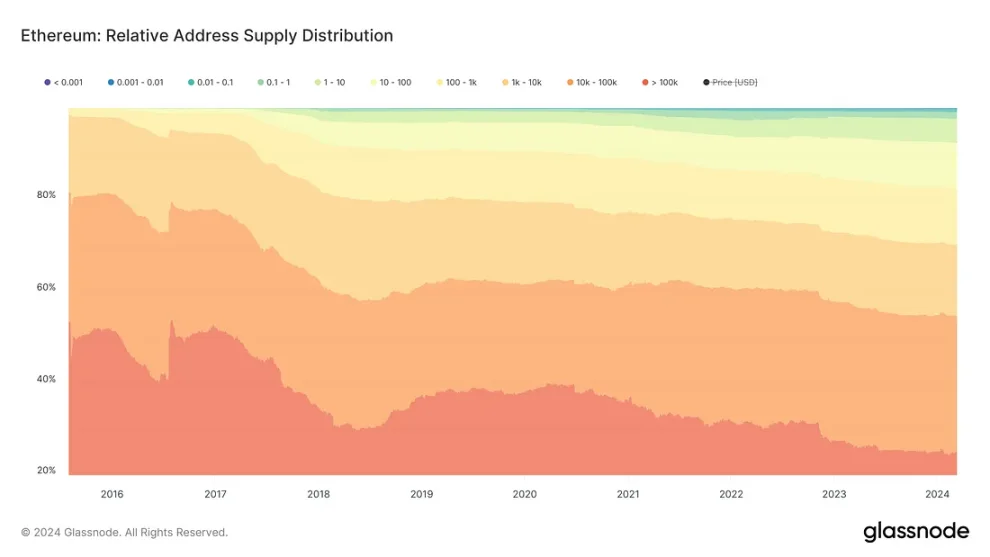

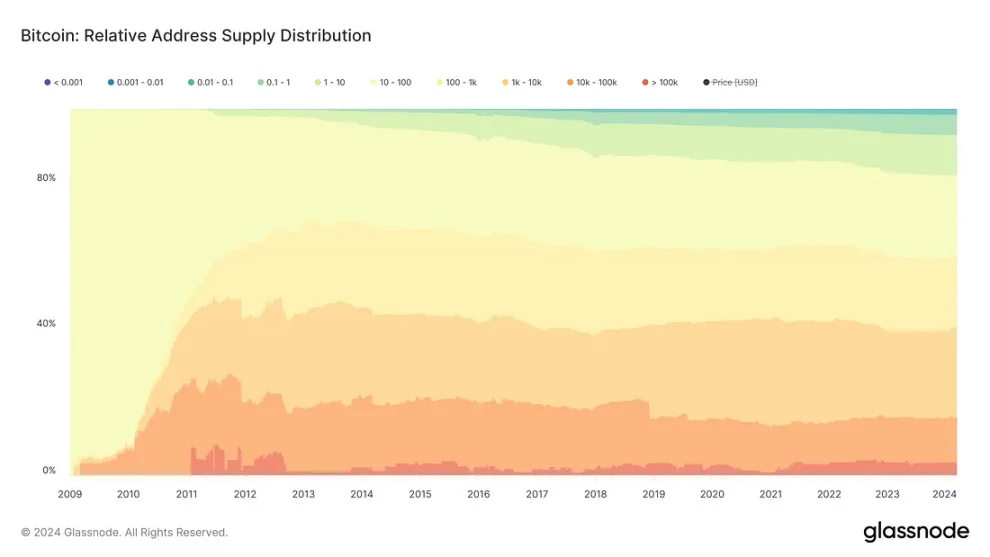

Problème des « baleines ». Selon les données de Glassnode, près de 55 % de l’offre d’ETH (environ 66 millions) est détenue par 1 041 adresses, dont le solde moyen dépasse 10 000 ETH. En comparaison, les petits détenteurs ne possèdent moins de 45 % de l’offre totale. Étant donné que dans le cadre du PoS, la détention de jetons est quasi directement liée aux droits de vote, ces 1 041 adresses peuvent exercer une influence notable sur les mises à jour et le fonctionnement du réseau Ethereum ;

À l’inverse, les détenteurs de Bitcoin n’ont pas de droit de vote et n’exercent donc pas d’influence majeure sur le réseau. Depuis 2009, la distribution des détenteurs de BTC est devenue extrêmement dispersée. Au mois de mars 2024, les « baleines » détenant plus de 1 000 BTC ne représentent que 40 % environ de l’offre totale, avec un total de 2 100 adresses, ce qui rend la manipulation du prix du Bitcoin nettement plus difficile que pour l’Ethereum.

Bien entendu, la SEC américaine reste vigilante — du moins pour l’instant. Dans ses documents publics, elle exprime des inquiétudes concernant les risques potentiels liés au mécanisme PoS d’Ethereum :

« Est-ce que l’ETH et son écosystème présentent certaines caractéristiques spécifiques, notamment le mécanisme PoS et un contrôle ou une influence excessive concentrés entre quelques individus ou entités, susceptibles de soulever des préoccupations quant à la vulnérabilité d’Ethereum à la fraude et à la manipulation ? »

En résumé, en raison du risque de qualification en valeur mobilière, bien que nous espérions l’approbation d’un ETF Ethereum au comptant, nous devons nous préparer à un rejet possible de la SEC.

La vision des grandes baleines

Contrairement à la période précédant l’approbation des ETF Bitcoin au comptant, les grandes institutions détentrices de crypto-monnaies physiques et les traders de produits dérivés semblent peu confiantes quant à l’approbation d’un ETF Ethereum au comptant, et se préparent en conséquence.

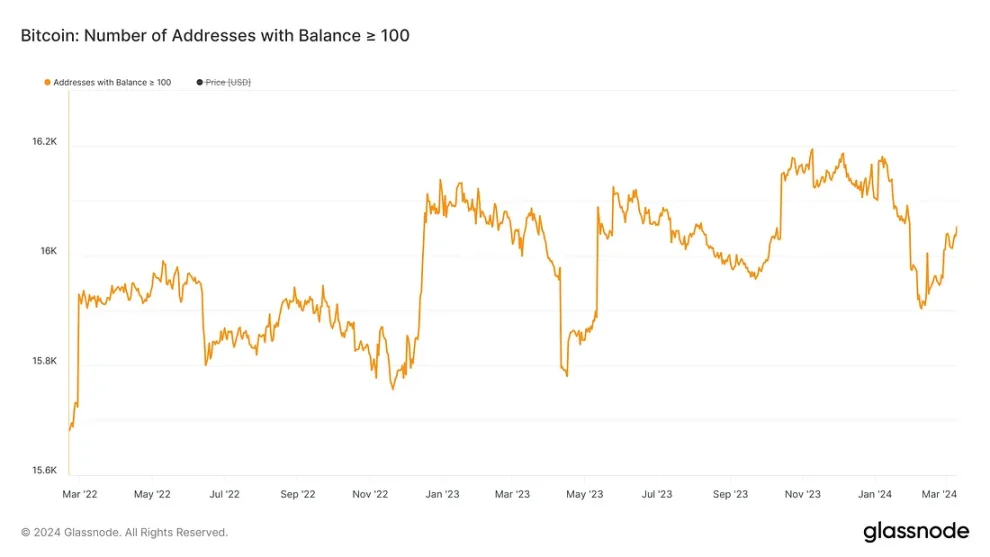

Les données en chaîne montrent que, malgré l’impact saisonnier des ventes des mineurs chaque trimestre, le nombre d’adresses détenant plus de 100 BTC a nettement augmenté depuis mai 2023. Comparé au premier trimestre 2022 et au premier semestre 2023, l’effet des ventes des mineurs sur ce chiffre s’est affaibli, ce qui signifie que de nombreuses grandes institutions ont massivement acheté du BTC avant l’approbation des ETF Bitcoin au comptant.

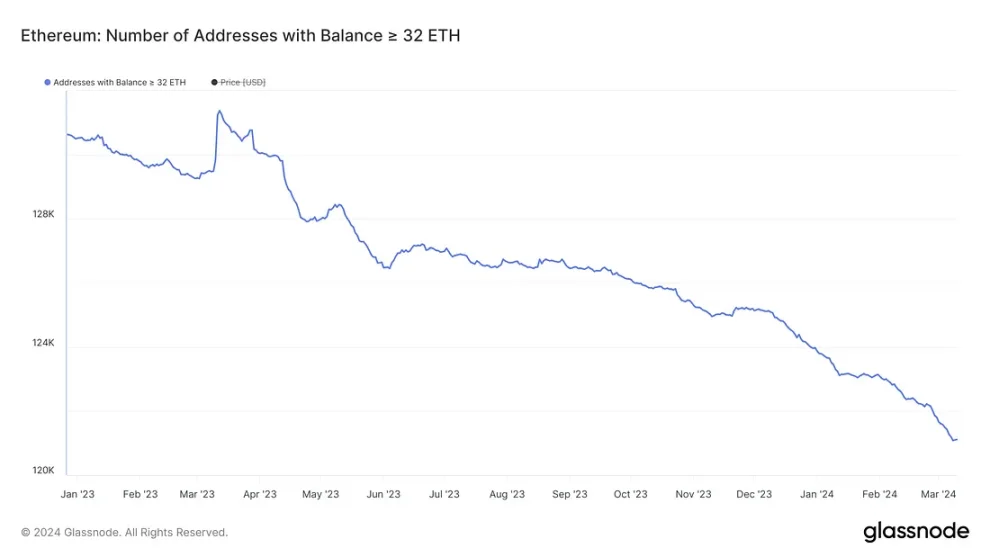

En revanche, les données en chaîne pour l’ETH ne montrent pas de tendance similaire. Même selon des critères larges, le nombre d’adresses détenant plus de 32 ETH diminue continuellement depuis janvier 2023. L’anticipation d’un ETF Ethereum au comptant n’a pas inversé cette tendance baissière, qui s’est même accélérée.

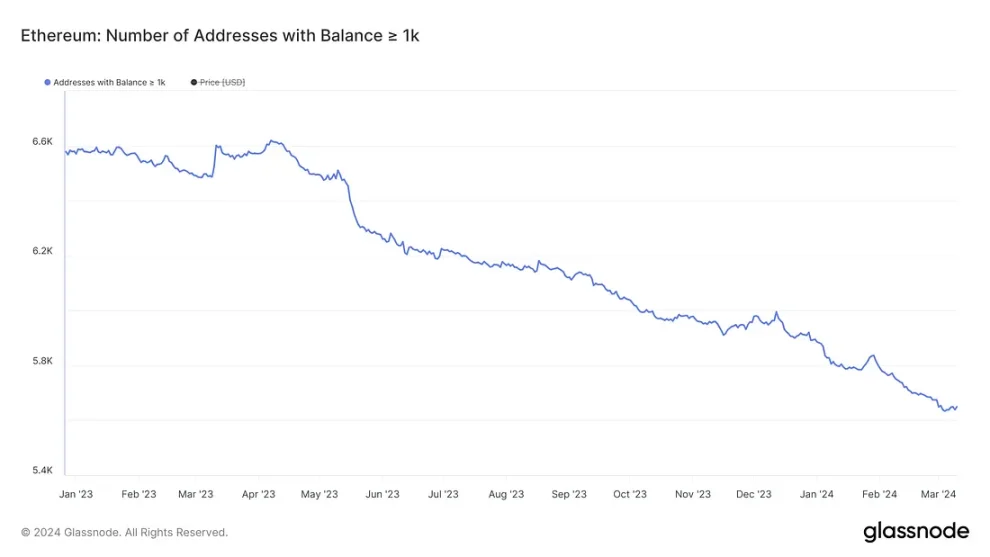

Si l’on considère uniquement les adresses détenant plus de 1 000 ETH, on arrive à la même conclusion : les grandes détenteurs semblent profiter de l’euphorie spéculative pour vendre leurs ETH et réaliser des profits.

Sur le marché des options, nous observons également des indices. Après l’annonce de la demande d’ETF Bitcoin au comptant, les « skew » (asymétrie) des options longues échéances sur BTC et ETH ont fortement augmenté, atteignant un pic en novembre 2023, indiquant une forte préférence des traders pour des positions haussières.

En revanche, l’annonce de la demande d’ETF Ethereum au comptant n’a pas suscité d’enthousiasme supplémentaire chez les traders d’options. L’augmentation du skew en février cette année est plus probablement due à un retour de liquidité généralisé.

Un ETF au comptant, est-ce important ?

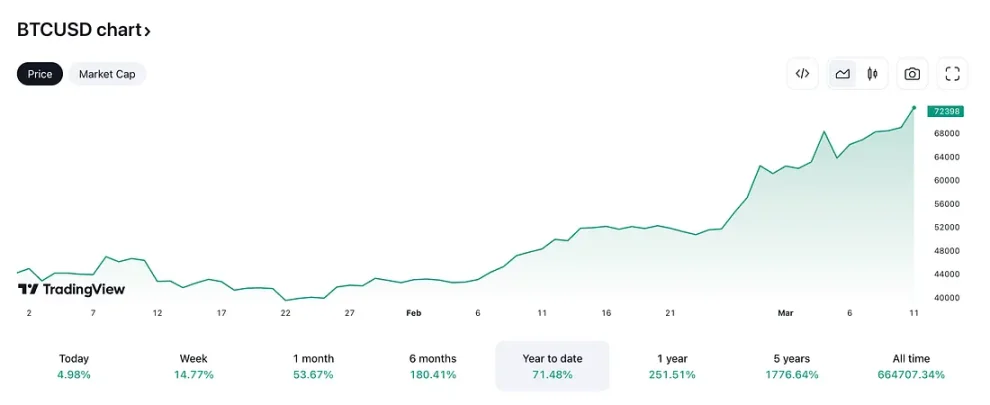

Sans aucun doute, un ETF au comptant est important et son approbation stimule le prix de la cryptomonnaie associée. Grâce au soutien additionnel de liquidités provenant des marchés boursiers américains après l’approbation, le prix du Bitcoin a grimpé de plus de 71 % depuis le début de l’année, franchissant la barre des 72 000 dollars et atteignant de nouveaux sommets historiques.

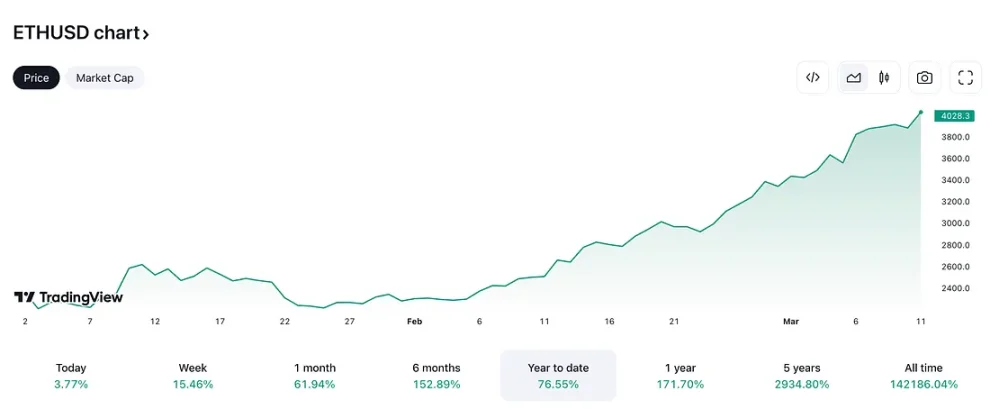

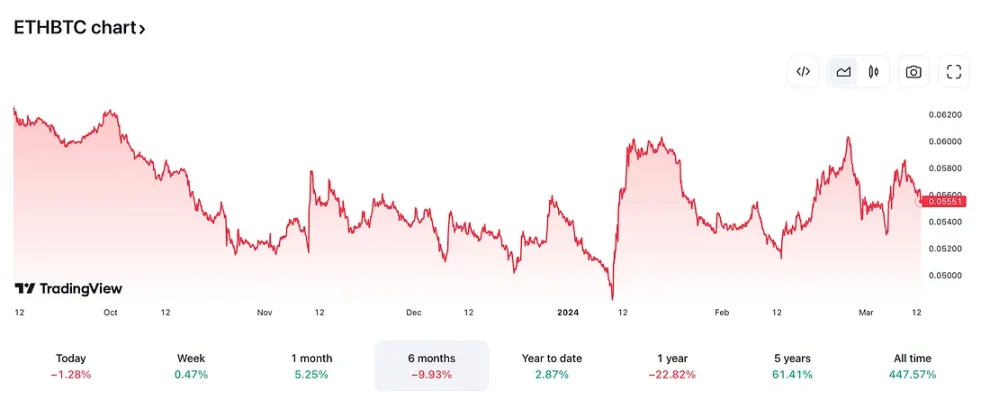

Notons toutefois qu’alors que la performance de l’ETH face au BTC est relativement faible en termes de taux de change, en variation absolue de prix, l’ETH n’a rien à envier au BTC, voire affiche même une légère avance depuis le début de l’année.

La bonne performance récente de l’ETH repose sur plusieurs facteurs :

D'une part, lorsque le prix du Bitcoin augmente fortement, les investisseurs ont tendance à vendre du Bitcoin pour acheter de l’Ethereum, transférant ainsi la liquidité accumulée dans le Bitcoin vers Ethereum et d'autres cryptomonnaies. Ce flux rapide de liquidité soutient davantage le prix de l’Ethereum, dont la volatilité relativement élevée offre un potentiel de croissance supérieur.

Ainsi, à moyen et long terme, avec l’afflux continu de nouvelles liquidités vers le marché des cryptomonnaies, la hausse du prix de l’Ethereum est attendue — et déjà reflétée dans les prix du marché dérivé : la persistance d’un skew positif sur les options haussières illustre parfaitement cet optimisme, et un nouveau record pour l’ETH n’est qu’une question de temps.

L’approbation d’un ETF au comptant accélérerait simplement ce processus, mais son absence ne changerait pas fondamentalement la donne. Le prix de l’Ethereum pourrait connaître des fluctuations, voire un recul marqué, mais dans un contexte de marché haussier, tout trou baissier serait rapidement comblé, et la tendance haussière resterait intacte.

Il convient de noter que si l’ETF au comptant n’est pas approuvé, Ethereum devra faire face à la concurrence interne du marché crypto — SOL a surpassé BTC ces six derniers mois, et d'autres jetons de blockchains rivalisent également.

Même si la position dominante d’Ethereum n’est pas menacée à court terme, ces concurrents capteront inévitablement une partie de la liquidité qui lui était destinée. Compte tenu de politiques monétaires globalement stables des banques centrales, le retour de liquidité vers les cryptomonnaies sera « relativement lent et régulier ». Ainsi, la lutte pour la liquidité disponible deviendra l’un des principaux défis d’Ethereum.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News