Coinbase : Analyse approfondie de l'évolution du bitcoin après la dernière réduction de moitié

TechFlow SélectionTechFlow Sélection

Coinbase : Analyse approfondie de l'évolution du bitcoin après la dernière réduction de moitié

La tendance actuelle des prix ne représente que le début d'un marché haussier à long terme, et la hausse des prix doit encore progresser davantage pour rééquilibrer la dynamique de l'offre et de la demande.

Rédaction : David Duong (Directeur de la recherche institutionnelle), David Han (Analyste de recherche institutionnelle)

Traduction : DAOSquare

Aperçu rapide

-

À l'approche de la quatrième halving du Bitcoin, nous pensons que l'étude des cycles précédents doit être interprétée avec prudence, car la taille de l'échantillon est petite, rendant difficile la généralisation de leurs schémas au futur proche.

-

Les ETF américains sur le Bitcoin au comptant ont également redéfini la dynamique du marché du Bitcoin en créant un nouvel ancrage de la demande, ce qui rend ce cycle unique en son genre.

-

Nous estimons que la trajectoire actuelle des prix ne marque que le début d'un marché haussier à long terme, et que la tendance à la hausse devra encore progresser davantage pour que l'équilibre entre offre et demande s'établisse pleinement.

La quatrième halving du Bitcoin aura lieu dans un peu plus d’un mois. Comme pour toutes les halvings précédentes, celle-ci réduira de moitié la récompense accordée aux mineurs par bloc extrait — passant cette fois de 6,25 BTC par bloc à 3,125 BTC. Bien que l’étude des précédents cycles de halving puisse offrir quelques indications sur l’évolution potentielle du prix du Bitcoin, nous considérons que trois événements constituent un échantillon trop restreint pour permettre de dégager une structure claire ou d’effectuer des prévisions précises sur l’impact de la halving.

En outre, nous pensons que la dynamique du marché du Bitcoin a fondamentalement changé avec l’arrivée des ETF américains sur le Bitcoin au comptant. En seulement deux mois, les flux nets vers ces produits ont atteint plusieurs milliards de dollars, transformant irréversiblement le paysage. Désormais, les principaux acteurs institutionnels peuvent investir via ces instruments, et la réaction du Bitcoin face à la halving pourrait donc ne pas se refléter simplement dans les performances observées lors des trois précédents cycles. À nos yeux, il est plus important de comprendre la situation actuelle en matière d'offre et de demande technique, afin de mieux saisir le potentiel du Bitcoin.

En réalité, bien que la limitation de la nouvelle offre de Bitcoin soit un facteur important, elle n’en est qu’un parmi d’autres. Depuis le début de l’année 2020, l’offre de Bitcoin disponible pour le trading (la différence entre l’offre circulante et l’offre non liquide) est en baisse constante, marquant un changement significatif par rapport aux cycles antérieurs. Toutefois, les données récentes indiquent que depuis le début du quatrième trimestre 2023, l’offre active de BTC (les Bitcoins transférés au cours des trois derniers mois) a augmenté de manière importante, de 1,3 million d’unités, tandis que seulement environ 150 000 nouveaux Bitcoins ont été extraits durant cette période. Même si le marché dispose désormais d'une meilleure capacité d'absorption de cette offre, nous pensons qu’il convient de rester prudent et de ne pas trop simplifier les interactions complexes entre ces dynamiques de marché.

Contexte

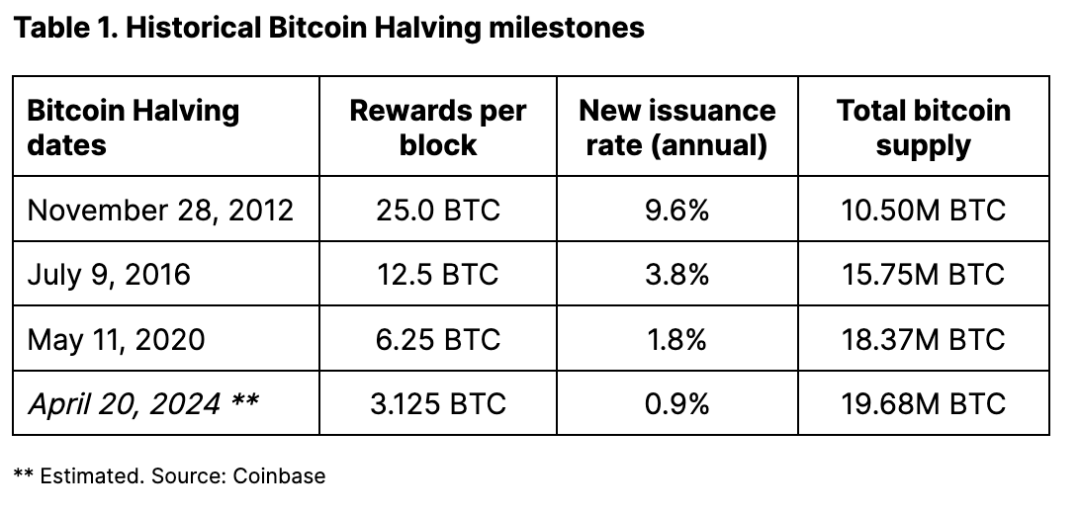

Tous les 210 000 blocs extraits, la récompense accordée aux mineurs de Bitcoin est divisée par deux — un événement qui se produit environ tous les quatre ans (la date exacte dépendant du taux de hachage du réseau, c’est-à-dire de la puissance de calcul utilisée pour traiter les transactions et miner de nouveaux blocs ; la prochaine halving devrait avoir lieu entre le 16 et le 20 avril de cette année). Cette halving réduira l’émission quotidienne totale de Bitcoin d’environ 900 BTC (soit un taux annuel d’émission de 1,8 %) à environ 450 BTC, ramenant ainsi le taux annuel d’émission de 1,8 % à 0,9 %. Après cette halving, la production mensuelle de Bitcoin sera d’environ 13 500 BTC, et la production annuelle d’environ 164 250 BTC (le chiffre exact dépendant du taux de hachage réel).

Ce processus de halving continuera selon le même mécanisme jusqu’à ce que les 21 millions de Bitcoins soient entièrement extraits, ce qui devrait se produire vers l’année 2140. Selon nous, la signification profonde de la halving réside dans sa capacité à attirer l’attention des médias sur une caractéristique distinctive du Bitcoin : un programme d’offre fixe et déflationniste, aboutissant à un plafond d’offre rigide.

Ce point est souvent sous-estimé. Pour les biens matériels comme les ressources minières, il est théoriquement possible d’investir davantage de ressources pour extraire davantage de minerai (comme l’or ou le cuivre), même si les coûts sont élevés. Une hausse des prix peut alors contribuer à répondre à la demande. En revanche, l’offre de Bitcoin est inélastique (c’est-à-dire insensible au prix) en raison de la récompense par bloc prédéfinie et du mécanisme d’ajustement de difficulté. De plus, Bitcoin repose sur une histoire de croissance : l’utilité du réseau augmente avec le nombre d’utilisateurs, ce qui impacte directement la valeur du jeton. Contrairement à l’achat d’un métal précieux comme l’or, où aucune croissance similaire n’est attendue.

L’histoire ne se répète pas, mais…

L’analyse de l’impact des cycles de halving sur la performance du Bitcoin reste limitée, car notre expérience se limite à trois événements seulement. Par conséquent, les études portant sur la corrélation entre les halvings précédents et le prix du Bitcoin doivent être interprétées avec prudence, étant donné la faible taille de l’échantillon, ce qui rend difficile la modélisation de schémas fiables tirés uniquement de l’analyse historique. En réalité, nous pensons qu’il faudra plusieurs autres cycles de halving avant de pouvoir tirer des conclusions plus solides sur la façon dont le Bitcoin réagit « habituellement » à cet événement. De plus, corrélation n’implique pas causalité : des facteurs tels que la psychologie du marché, les tendances d’adoption et les conditions macroéconomiques peuvent aussi provoquer des fluctuations de prix.

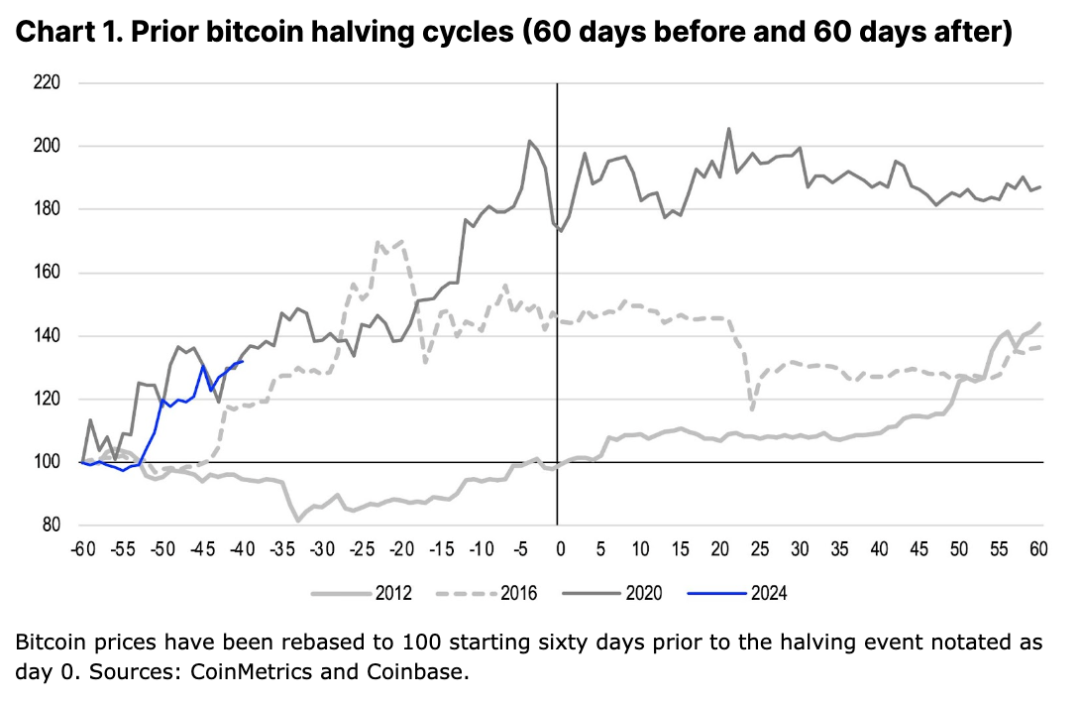

En effet, nous avons déjà exprimé l’idée que la performance du Bitcoin lors des précédentes halvings dépendait fortement du contexte. Cela expliquerait pourquoi les trajectoires de prix varient tant d’un cycle à l’autre. Comme illustré sur la Figure 1, le prix du Bitcoin est resté relativement stable durant les 60 jours précédant la première halving en novembre 2012, alors qu’il avait augmenté de 45 % et 73 % respectivement durant la même période précédant les deuxième et troisième halvings, en juillet 2016 et mai 2020.

À nos yeux, les effets positifs de la première halving ne se sont véritablement manifestés qu’en janvier 2013, lorsque les impacts du programme d’assouplissement quantitatif de la Réserve fédérale (QE3) se sont mêlés à la crise du plafond de la dette américaine. Nous pensons ainsi que la couverture médiatique accrue autour de la halving peut renforcer la perception du Bitcoin comme alternative de préservation de valeur face aux craintes d’inflation. En 2016, en revanche, le Brexit aurait pu susciter des inquiétudes budgétaires au Royaume-Uni et en Europe, servant de catalyseur aux achats de Bitcoin. Cette tendance s’est ensuite poursuivie durant l’effervescence des ICO en 2017. En 2020, les banques centrales et gouvernements mondiaux ont répondu à la pandémie de COVID-19 par des mesures de relance sans précédent, relançant fortement la liquidité du Bitcoin.

Il est également crucial de noter que les analyses basées sur les performances historiques peuvent varier considérablement selon la période observée par rapport à l’événement de halving. Les indicateurs de rentabilité peuvent changer selon que l’on analyse des périodes démarrant (et se terminant) 30, 60, 90 ou 120 jours après la halving. Ainsi, le choix de la fenêtre temporelle influence les conclusions tirées des performances passées. À des fins d’analyse, nous utilisons une période de 60 jours, car elle permet à la fois de filtrer les bruits à court terme tout en restant suffisamment proche de la halving pour que d’autres facteurs de marché n’aient pas encore dominé les moteurs de prix à long terme.

ETF : le succès vient du départ

Les ETF américains sur le Bitcoin au comptant redéfinissent la dynamique du marché du Bitcoin en créant un nouvel ancrage de la demande. Dans les cycles précédents, la liquidité constituait un frein majeur à la hausse des prix, car les principaux acteurs du marché (y compris notamment les mineurs de Bitcoin) exerçaient une pression vendeuse lorsqu’ils cherchaient à sortir de leurs positions longues.

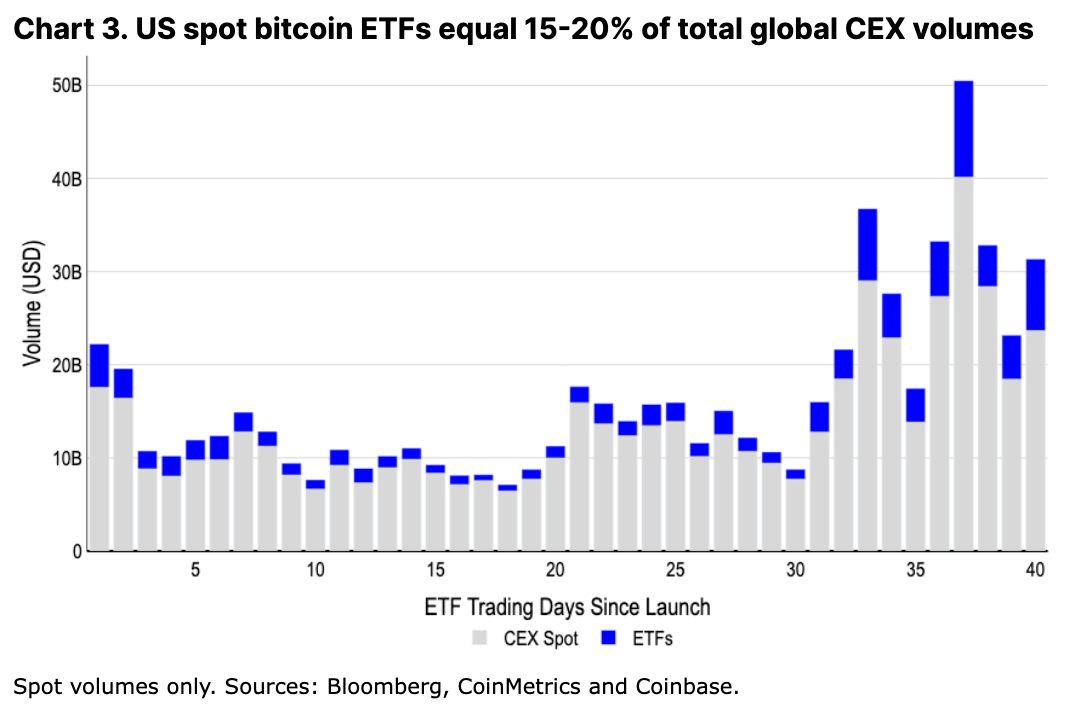

Aujourd’hui, les afflux vers les ETF devraient absorber progressivement et durablement une grande partie de l’offre. En effet, le volume quotidien moyen des transactions au comptant sur BTC via les ETF est d’environ 4 à 5 milliards de dollars, représentant 15 à 20 % du volume total des bourses centralisées mondiales, offrant ainsi une liquidité suffisante pour permettre aux institutions de trader efficacement dans ce secteur. À long terme, cette demande stable pourrait exercer un effet positif sur le prix du Bitcoin, en créant un marché plus équilibré, avec moins de volatilité liée aux ventes massives concentrées.

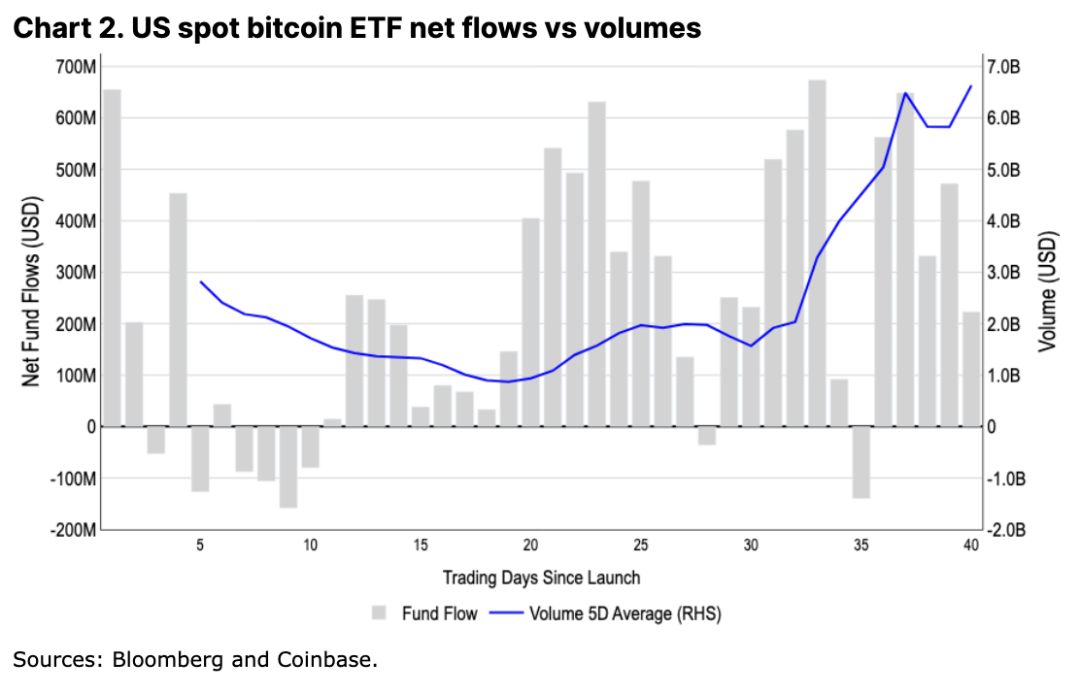

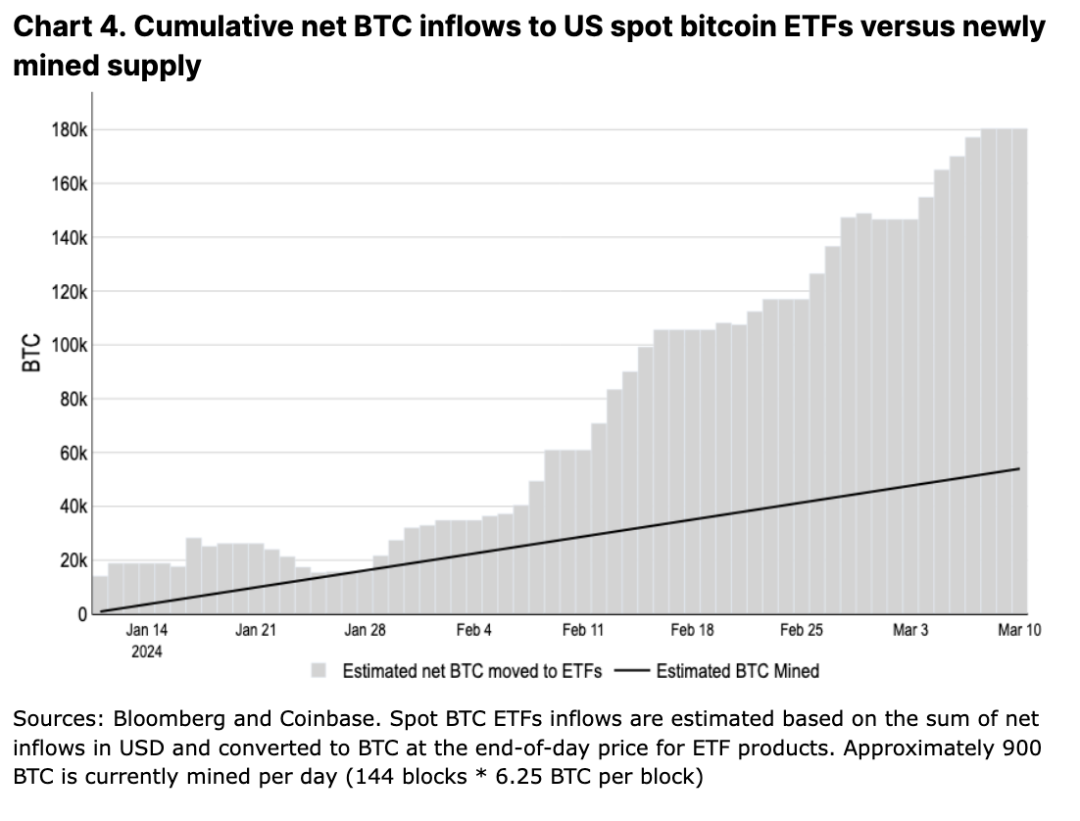

Les ETF américains sur le Bitcoin au comptant ont attiré 9,6 milliards de dollars de flux nets au cours de leurs deux premiers mois, avec un actif sous gestion total atteignant 55 milliards de dollars. Cela signifie que, durant cette période, la croissance nette cumulée du BTC détenu par ces ETF (180 000 unités) a été presque trois fois supérieure à la nouvelle offre minée de 55 000 BTC (voir Figure 3). Selon Bloomberg, si l’on considère tous les ETF sur le Bitcoin au comptant dans le monde, ces instruments réglementés détiennent actuellement environ 1,1 million de BTC, soit 5,8 % de l’offre totale en circulation.

À moyen terme, nous pourrions assister à un maintien, voire à une augmentation, de la liquidité apportée par les ETF, car de grands courtiers n’ont pas encore commencé à proposer ces produits à leurs clients. Étant donné que plus de 6 000 milliards de dollars restent placés dans les fonds monétaires américains, et compte tenu des baisses de taux à venir, nous pensons qu’une grande quantité de capital inactif pourrait entrer dans cette catégorie d’actifs dès cette année.

Au passage, notons que la question de la centralisation potentielle liée aux Bitcoins détenus par les ETF ne constitue aucun risque pour la stabilité du réseau, car la simple possession de Bitcoin n’exerce aucun contrôle sur le réseau décentralisé ni sur ses nœuds. De plus, les institutions financières ne peuvent pas encore proposer de produits dérivés basés sur ces ETF (en tant qu’actif sous-jacent). Lorsque cela deviendra possible, cela pourrait modifier la structure du marché pour les grands participants. Toutefois, l’approbation réglementaire nécessaire prendra probablement encore plusieurs mois.

Supposons, par exemple, que les nouveaux afflux vers les ETF américains ralentissent à partir du rythme de 6 milliards de dollars observé en février, pour atteindre un état stable de 1 milliard de dollars par mois. Un modèle psychologique simple indiquerait alors qu’en comparaison avec la production mensuelle d’environ 13 500 BTC après la halving, le prix moyen du Bitcoin devrait se situer autour de 74 000 dollars. Bien sûr, un défaut évident de ce modèle est que les mineurs de Bitcoin ne sont pas les seuls à vendre de l’offre sur le marché. En réalité, nous pensons que le déséquilibre entre la nouvelle offre minée et les afflux vers les ETF ne représente qu’une petite partie des tendances structurelles de l’offre sur le long terme.

Mensonges, sacrés mensonges et statistiques

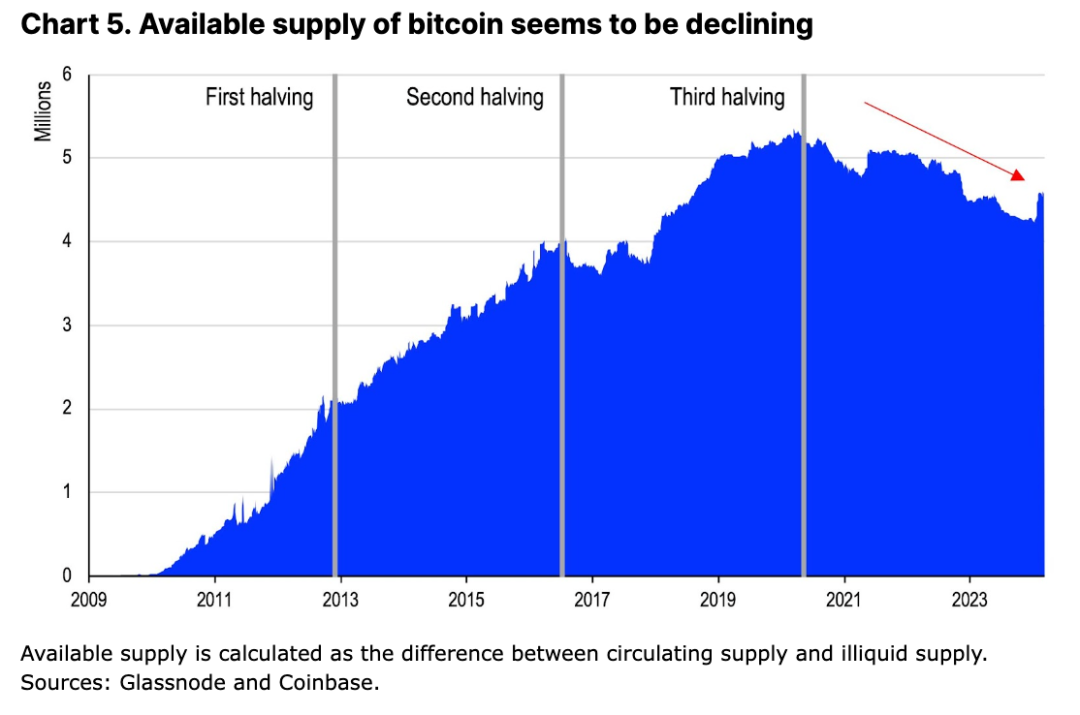

Une méthode pour mesurer l’offre de Bitcoin disponible pour le trading consiste à soustraire : (1) l’offre en circulation actuelle (19,65 millions de BTC) ; (2) l’offre non liquide, composée des Bitcoins perdus (portefeuilles égarés), détenus à long terme ou verrouillés autrement. Selon les données de Glassnode, qui classe l’offre non liquide en fonction des flux cumulés entrants et sortants au sein d’une entité donnée, le niveau d’offre disponible a suivi une tendance baissière au cours des quatre dernières années, passant d’un pic de 5,3 millions de BTC début 2020 à environ 4,6 millions actuellement. Ceci marque un changement significatif par rapport à la tendance haussière régulière observée pendant les trois précédentes halvings (voir Figure 5).

À première vue, la diminution de la disponibilité des Bitcoins pour le trading semble être l’un des principaux soutiens techniques de la performance du Bitcoin, surtout avec la nouvelle demande institutionnelle provenant des ETF. Mais en réalité, compte tenu de la réduction imminente de la nouvelle offre de Bitcoin, ces dynamiques d’offre et de demande suggèrent une probabilité élevée de tension du marché à court terme. Cependant, selon nous, ce cadre ne capte pas pleinement la complexité des dynamiques de liquidité du marché du Bitcoin, notamment parce que l’« offre non liquide » n’implique pas nécessairement une offre statique.

Les investisseurs ne doivent pas ignorer plusieurs facteurs clés pouvant influencer la pression vendeuse :

-

Tous les Bitcoins dans l’offre non liquide ne sont pas « bloqués ». Bien que les détenteurs à long terme (détenant du Bitcoin depuis plus de 155 jours, soit 83,5 % des positions) soient généralement moins sensibles économiquement que les détenteurs à court terme, nous estimons qu’une partie de ce groupe pourrait néanmoins réaliser des profits à la hausse des prix.

-

Certains détenteurs n’ont peut-être pas l’intention de vendre prochainement, mais peuvent néanmoins fournir de la liquidité en utilisant leurs Bitcoins comme garantie. Cela affecte également, dans une certaine mesure, le caractère « non liquide » de ces Bitcoins.

-

Les mineurs pourraient vendre leurs réserves de Bitcoin (actuellement 1,8 million de BTC détenus par les mineurs publics et privés) pour étendre leurs activités ou couvrir d'autres coûts.

-

Les 3 millions de BTC environ détenus à court terme représentent un montant non négligeable, et les spéculateurs pourraient toujours sortir avec profit en cas de volatilité des prix.

Sans tenir compte de ces sources d’offre significatives, l’argument selon lequel la réduction des récompenses minières et la demande stable des ETF entraîneraient inévitablement une rareté devient trop simpliste. À nos yeux, une évaluation plus complète est nécessaire pour identifier les véritables dynamiques d’offre et de demande sous-jacentes à la prochaine halving.

Offre active et flux

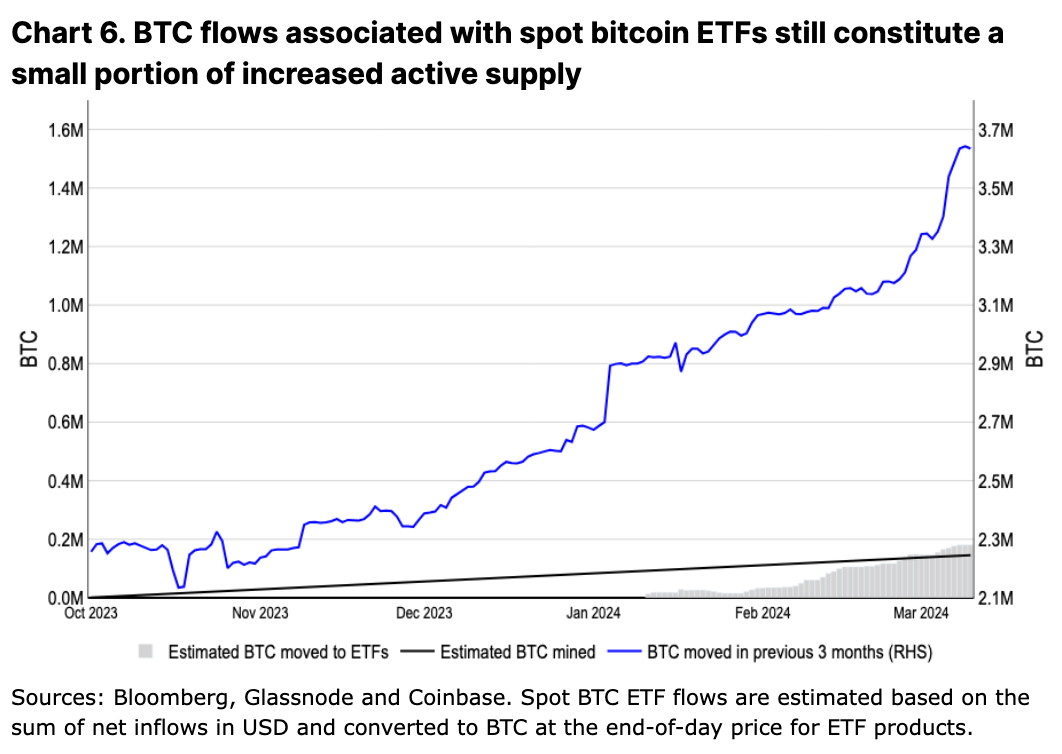

Même si le Bitcoin a été intégré aux ETF, la croissance de l’offre active en circulation (définie comme les Bitcoins transférés au cours des trois derniers mois) a largement dépassé les afflux cumulés vers les ETF (voir Figure 6). Depuis le début du quatrième trimestre 2023, l’offre active de BTC a augmenté de 1,3 million, tandis que seulement environ 150 000 nouveaux Bitcoins ont été extraits.

Une partie de cette offre active provient effectivement des mineurs eux-mêmes, qui pourraient vendre leurs réserves, à la fois pour profiter de la hausse des prix et pour renforcer leur liquidité dans un contexte de revenus réduits. Nous avons abordé plus en détail ce point dans notre rapport du 30 janvier intitulé « Bitcoin Halving and Miner Economics ». Ce comportement est similaire à celui observé lors des cycles précédents. Toutefois, selon Glassnode, entre le 1er octobre 2023 et le 11 mars 2024, les soldes nets des portefeuilles des mineurs n’ont diminué que de 20 471 BTC, ce qui implique que la majorité de l’offre active récente provient d’ailleurs.

Dans les cycles précédents, les variations de l’offre active avaient dépassé de plus de cinq fois la croissance de la nouvelle offre minée. Pendant les cycles de 2017 et 2021, l’offre active a presque doublé, passant respectivement de 2,9 à 6,1 millions (hausse de 3,2 millions) en 11 mois, puis de 3,1 à 5,4 millions (hausse de 2,3 millions) en 7 mois. Sur les mêmes périodes, la quantité de Bitcoin minée était d’environ 600 000 et 200 000 unités.

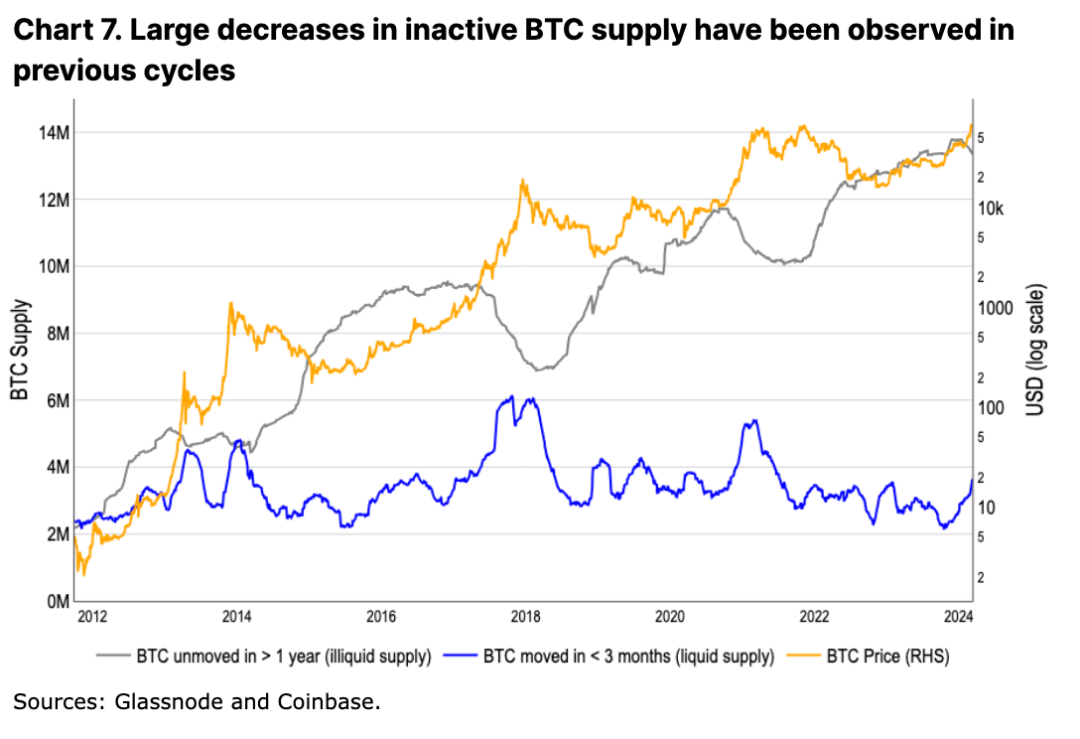

Parallèlement, durant ce cycle, l’offre inactive de Bitcoin (définie comme les Bitcoins non déplacés depuis plus d’un an) a connu une baisse continue pendant trois mois consécutifs, ce qui pourrait indiquer que les détenteurs à long terme commencent à vendre (voir Figure 7). En temps normal, cela serait interprété comme un signe typique d’un milieu de cycle. Dans les cycles de 2017 et 2021 mentionnés ci-dessus, environ un an s’était écoulé entre le pic de l’offre inactive et le sommet du cycle, soit respectivement 12 et 13 mois. Dans le cycle actuel, le nombre de Bitcoins inactifs semble avoir atteint un maximum en décembre 2023.

Cependant, il n’est pas clair combien de ces Bitcoins ont été transférés vers des bourses (vente), verrouillés sur des ponts inter-chaînes ou utilisés autrement dans des transactions financières (par exemple, gré à gré). Selon Glassnode, bien que le volume des transferts de Bitcoin vers les bourses ait doublé cette année, les soldes de Bitcoin sur les bourses ont nettement diminué de 80 000 unités. Cela suggère que, en plus des ETF, d'autres réservoirs de capitaux absorbent les flux provenant des détenteurs à long terme et à court terme.

En réalité, la dynamique de l’offre et de la demande sur le marché au comptant ne capture qu’une partie de l’histoire des flux de capitaux. Le Bitcoin présente un effet multiplicateur similaire à celui des marchés de matières premières : la valeur nominale des produits dérivés sur Bitcoin en circulation dépasse largement la capitalisation boursière du Bitcoin physique. Comme le marché dérivé amplifie fortement le volume des transactions au comptant, l’analyse des seules données des bourses publiques ne reflète pas fidèlement la véritable liquidité et l’adoption dans l’économie du Bitcoin.

Par conséquent, même si l’augmentation de l’activité des Bitcoins « endormis » coïncidait avec les pics des précédents marchés haussiers, nous pensons qu’en l’état actuel, les dynamiques précises d’interaction entre offre et demande restent incertaines.

Conclusion

Ce cycle pourrait effectivement être différent. Les afflux nets quotidiens continus vers les ETF américains sur le Bitcoin au comptant constituent un formidable vent arrière pour cet actif. Avec la réduction imminente de la nouvelle offre de Bitcoin, les dynamiques du marché deviendront plus serrées. Cependant, cela ne signifie pas nécessairement que nous allons entrer dans une phase de pénurie d’offre où la demande excéderait la pression vendeuse. Ce qui est clair, en revanche, c’est que les ETF sur le Bitcoin au comptant sont désormais établis comme une nouvelle catégorie d’actifs numériques, que les grandes institutions financières peuvent désormais intégrer à leurs portefeuilles traditionnels — marquant ainsi une étape cruciale vers l’adoption généralisée du Bitcoin. Par conséquent, nous estimons que la trajectoire actuelle des prix ne représente que le début d’un marché haussier à long terme, nécessitant une hausse supplémentaire des prix pour que l’équilibre entre offre et demande s’établisse pleinement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News