Le « pixiu » du chiffrement ressuscite-t-il ? Grayscale commence-t-elle à se tourner vers les altcoins pour de meilleurs jours ?

TechFlow SélectionTechFlow Sélection

Le « pixiu » du chiffrement ressuscite-t-il ? Grayscale commence-t-elle à se tourner vers les altcoins pour de meilleurs jours ?

Deux mois après la conversion de GBTC en ETF, Grayscale a discrètement renforcé ses produits sur les altcoins, créant ainsi quelques opportunités d'arbitrage.

Rédaction : Frank, Foresight News

Dans le monde de la cryptographie, véritable « pixiu » et « moteur du marché haussier », Grayscale a connu une ère triomphante avant 2021, jusqu'à ce que cette période prospère s'arrête net le 10 janvier de cette année.

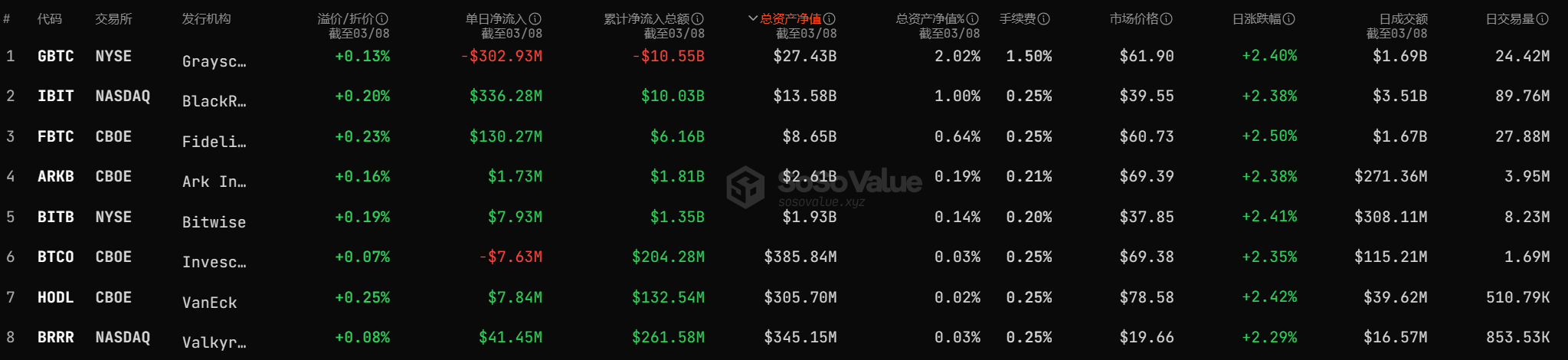

Selon les données statistiques de SoSoValue, depuis le 11 janvier, le GBTC a enregistré des sorties cumulées dépassant 10 milliards de dollars, sa valeur nette totale d'actifs est tombée à 27 milliards de dollars, devenant ainsi le seul produit parmi les 10 ETF Bitcoin au comptant à subir continuellement des sorties nettes.

Les facteurs positifs sont amplifiés en période favorable, mais seules les décisions prises lors du reflux révèlent la véritable orientation. C'est précisément durant ces deux mois marqués par un changement radical de paysage que Grayscale a manifestement accéléré ses initiatives, lançant activement de nouveaux produits et stratégies. Cet article vise à en dresser un bref bilan pour mieux comprendre la situation.

Ouverture du placement privé pour cinq trusts sur altcoins

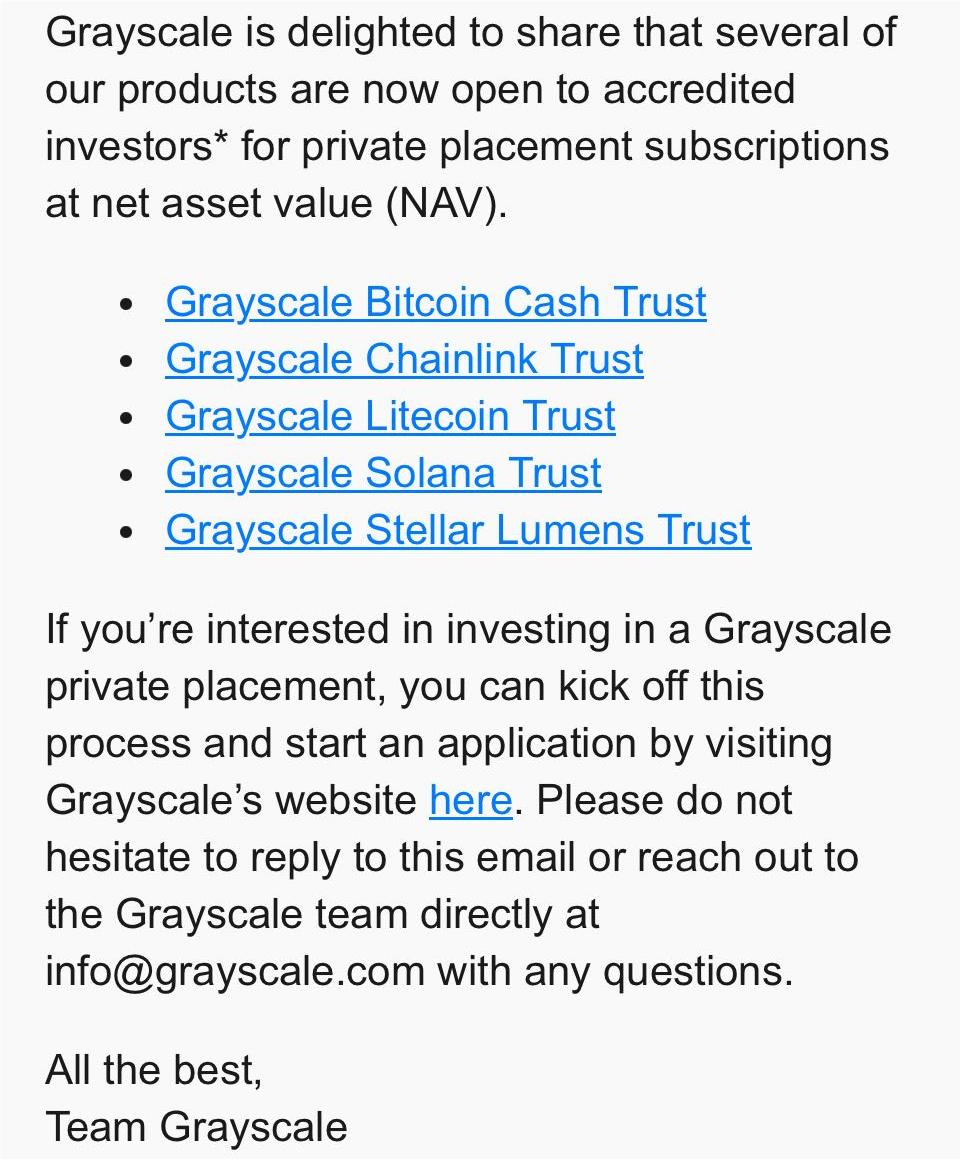

Le 15 février, un courriel envoyé par Grayscale annonçait avoir ouvert aux investisseurs accrédités la souscription privée de certains trusts sur cryptomonnaies : le Grayscale Bitcoin Cash Trust, le Grayscale Chainlink Trust, le Grayscale Litecoin Trust, le Grayscale Solana Trust et le Grayscale Stellar Lumens Trust. Les souscriptions s'effectuent au prix de la valeur liquidative (NAV).

En résumé, cinq trusts sur cryptomonnaies – BCH, LINK, LTC, SOL et XLM – ont été ouverts à un placement privé destiné aux investisseurs qualifiés. Selon le processus publié sur le site officiel de Grayscale, le cycle de vie d’un trust comprend quatre étapes : placement privé, cotation publique, déclaration auprès de la SEC (Commission des valeurs mobilières américaine), puis transformation en ETF. Autrement dit, à l’exception du GBTC, tous les autres trusts cryptos restent actuellement des fonds fermés, sans possibilité de rachat bidirectionnel sur le marché.

Toutefois, selon les données statistiques de Coinglass, dans moins d’un mois après l’ouverture du placement privé le 15 février, ces cinq trusts ont affiché des entrées nettes significatives au sein du portefeuille global de Grayscale :

LTC a augmenté de plus de 44 300 unités (soit plus de 3,5 millions de dollars), BCH de plus de 4 062 unités (environ 1,6 million de dollars), XLM de plus de 4,92 millions d’unités (environ 680 000 dollars) et LINK de plus de 100 000 unités (environ 2 millions de dollars).

Quant à SOL, il se distingue particulièrement avec une augmentation nette supérieure à 97 500 unités, représentant une valeur dépassant 13,5 millions de dollars.

Puisque seul le GBTC a été transformé en ETF, pourquoi tant d’investisseurs hors marché participent-ils massivement au placement privé de ces cinq trusts sur altcoins ?

Arbitrage et stratégie derrière les souscriptions

La réponse réside dans la forte prime entre marchés primaire et secondaire, combinée à un mécanisme de rachat particulier créant un espace d’arbitrage unique.

Des primes dépassant 130 %

Comme illustré ci-dessus, on constate clairement que les cinq trusts sur altcoins affichent tous des primes largement positives : les anciennes cryptomonnaies PoW comme LTC et BCH présentent généralement des primes supérieures à 130 %, SOL dépasse même 870 %, tandis que LINK atteint près de 830 % (bien que la taille totale du portefeuille du trust LINK ne soit que de 8 millions de dollars).

Cette prime correspond précisément à l’écart entre le cours du jeton sous-jacent (marché primaire) et le prix de l’action négociée en bourse (marché secondaire). Par exemple, une prime positive de 161,79 % pour LTC signifie que le prix de chaque action ETCG sur le marché secondaire représente 161,79 % de la valeur réelle des ETC sous-jacents.

Dans ce contexte, combiné au mécanisme de « trust long pur » de Grayscale, une voie d’arbitrage idéale apparaît pour éliminer cette prime positive.

Le mécanisme du « trust long pur »

Il convient ici de rappeler brièvement le mécanisme de création / rachat des trusts cryptos de Grayscale, proche du concept de « trust long pur ».

Prenons l'exemple du GBTC avant sa conversion en ETF : les trusts cryptos de Grayscale ne permettent pas de racheter directement les actifs sous-jacents. Il n’existe pas encore de mécanisme de sortie clair, ni de « rachat » ni de « désinvestissement » explicite.

Cela signifie que ces trusts sont essentiellement des « trusts longs purs » – à court terme, ils ne font qu’accumuler sans distribution (bien que Grayscale prélève des frais de gestion proportionnels, exprimés en jetons, ce qui explique la légère diminution périodique de ses positions).

Concrètement, prenons le cas du ETCG : outre l’achat direct d’actions ETCG sur le marché boursier américain, un investisseur peut également souscrire en privé en déposant les jetons ETC correspondants, et obtenir après une période de blocage des actions ETCG proportionnelles (selon les informations publiques, la période de verrouillage est de 12 mois).

Un tel dispositif crée donc une opportunité d’arbitrage. Par exemple, un investisseur peut participer au placement privé du ETCG via l’achat d’ETC sur le marché spot, acquérir des parts proportionnelles à la valeur liquidative, tout en ouvrant simultanément une position vendeuse équivalente sur contrat à terme (étape que l’on peut même omettre si l’on anticipe une prime positive persistante au bout de 12 mois).

Ainsi, au terme des 12 mois, l’investisseur débloque ses parts ETCG, les vend sur le marché boursier américain, et clôture sa position vendeuse, réalisant ainsi un profit égal à l’écart entre la valeur liquidative du trust ETCG et le prix de l’ETCG en bourse, complétant ainsi toute la stratégie d’arbitrage.

En résumé, cela revient pour l’arbitragiste à acheter du ETC sur le marché crypto au comptant et à vendre du ETCG sur le marché boursier américain. D’un point de vue du marché, la forte prime actuelle du ETCG ressemble donc à une « option d’achat » à 12 mois.

Cependant, cet espace d’arbitrage extrêmement lucratif pourrait bien n’être qu’un jeu asymétrique : le placement privé du ETCG, accessible uniquement aux institutions et aux investisseurs qualifiés sur le marché primaire, leur permet de revendre leurs parts sur le marché secondaire, tandis que ce sont inévitablement des investisseurs ordinaires mal informés sur le marché boursier américain qui absorbent cette prime négative.

D’ailleurs, entre 2020 et 2021, les trusts Bitcoin (GBTC) et Ethereum (ETHE) de Grayscale avaient déjà connu des situations similaires de prime positive et d’arbitrage. Toutefois, suite à la faillite de Three Arrows Capital et à la crise de DCG en 2022, la prime du GBTC est passée du positif au négatif, atteignant même plus de 50 % de décote, scellant définitivement cette voie d’arbitrage.

Mais avec la reprise des spéculations autour des ETF Bitcoin au comptant en milieu d’année 2023, et l’avancement de la conversion du GBTC en ETF, un espace d’arbitrage opposé est apparu pour le GBTC en décote : acheter précocement du GBTC en décote, parier sur l’approbation de l’ETF, et attendre que la conversion en ETF efface la décote afin de réaliser un gain lié à cette remontée.

Grayscale accélère-t-il son virage vers les altcoins ?

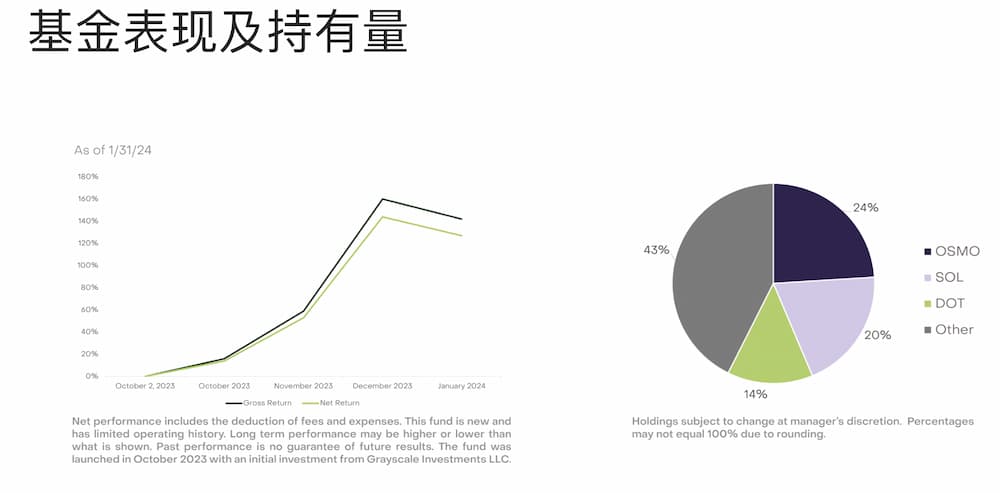

Par ailleurs, le 5 mars, Grayscale a lancé son premier fonds géré activement : le Dynamic Income Fund (GDIF).

Ce fonds génère des revenus par le biais du staking de cryptomonnaies, et soutiendra initialement neuf actifs blockchain : Aptos (APT), Celestia (TIA), Coinbase Staked Ethereum (CBETH), Cosmos (ATOM), Near (NEAR), Osmosis (OSMO), Polkadot (DOT), SEI Network (SEI) et Solana (SOL). Les récompenses de staking seront distribuées trimestriellement en dollars américains.

Selon la répartition actuelle des actifs du GDIF publiée par Grayscale, les principaux composants sont OSMO (24 %), SOL (20 %), DOT (14 %), et le reste (43 %). Ce fonds élimine ainsi les barrières techniques pour les investisseurs institutionnels extérieurs souhaitant participer aux investissements PoS.

À bien des égards, il s’agit de la plus grande « innovation produit » de Grayscale depuis plusieurs années, marquant une transition progressive vers la participation active à la génération de rendements natifs dans l’écosystème crypto, offrant aux investisseurs institutionnels un accès simplifié aux récompenses PoS.

Quand vient la difficulté, vient aussi le changement ; quand on change, on progresse. Depuis sa création en 2019, Grayscale est devenu un acteur majeur parmi les acheteurs institutionnels dans le monde crypto, l’un des « baleines transparentes » les plus influentes. Pendant de nombreuses années, sa principale valeur narrative a été indéniablement d’offrir aux investisseurs une voie réglementée d’accès aux cryptomonnaies via des fonds fiduciaires.

Toutefois, depuis l’approbation des ETF Bitcoin au comptant le 10 janvier, le rôle de Grayscale en tant que « canal pour investisseurs institutionnels » a commencé à s’effriter, notamment en raison de ses frais de gestion élevés, entraînant des sorties de capitaux continues et exerçant ainsi une pression de vente majeure sur le marché à court terme.

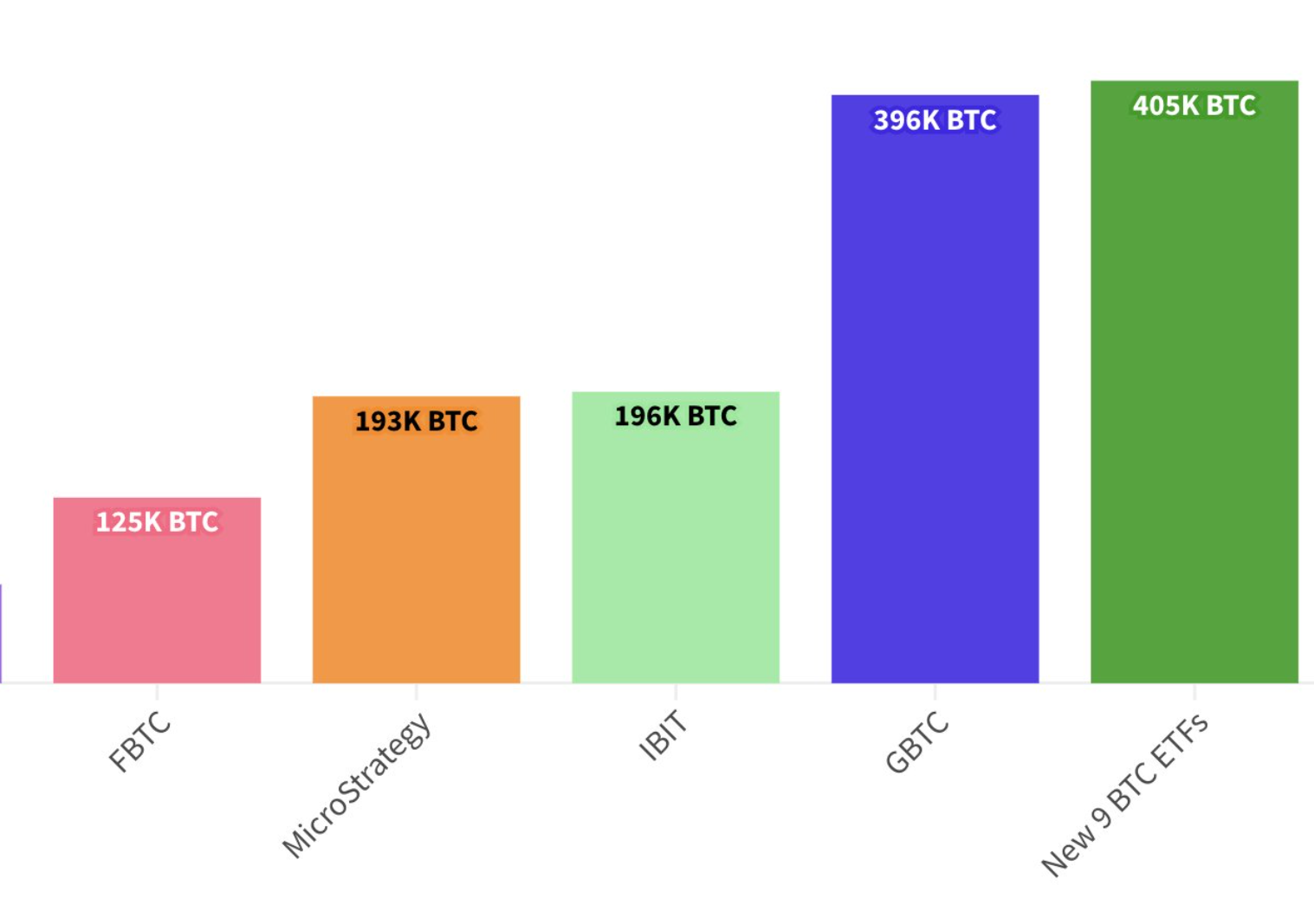

Selon le suivi de l’opérateur crypto Fred Krueger ici, au dernier jour de trading, les détentions en BTC des neuf autres ETF Bitcoin au comptant ont exactement dépassé celles du GBTC :

Les neuf autres ETF Bitcoin au comptant détiennent désormais 405 000 BTC, contre 396 000 BTC pour le GBTC – une avancée fulgurante en deux mois, bouleversant le leadership du GBTC acquis en cinq ans.

Conclusion

Peut-être est-ce justement pour cette raison que les nouvelles initiatives de Grayscale ces derniers mois se concentrent sur des altcoins en dehors du Bitcoin, cherchant à compenser la perte de son leadership sur le trust Bitcoin en redirigeant ses efforts vers d'autres trusts crypto afin de découvrir de nouvelles sources importantes de revenus :

Reproduire le statut quasi exclusif d'autrefois du GBTC comme seule voie réglementée d'accès, profiter de la « prime de conformité » que les investisseurs institutionnels sont prêts à payer, et continuer tranquillement à générer des profits.

Les jours fastes des périodes favorables restent gravés dans les mémoires, mais pour Grayscale, le retour de ces temps où l'on gagnait sans effort comme en 2020 demeure incertain.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News