Galaxy : 10 graphiques qui illustrent la vitalité des RWA, de la DeFi et de l'écosystème Ethereum

TechFlow SélectionTechFlow Sélection

Galaxy : 10 graphiques qui illustrent la vitalité des RWA, de la DeFi et de l'écosystème Ethereum

L'écosystème L2 reste dynamique, avec un nombre de transactions proche d'un niveau historiquement élevé.

Rédaction : Zack Pokorny, Galaxy

Traduction : Deng Tong, Jinse Finance

Nous sommes à 50 jours du début de l'année 2024 et déjà, la capitalisation boursière des actifs réels (RWA) tokenisés sur blockchain atteint un niveau record. Le nombre d'adresses actives dans DeFi sur plusieurs grands L1 et L2 a également touché un sommet biennal, tandis que l'écosystème des L2 d'Ethereum reste dynamique. Ce rapport met en lumière, à travers les données on-chain, certaines tendances majeures émergentes dans l'industrie.

-

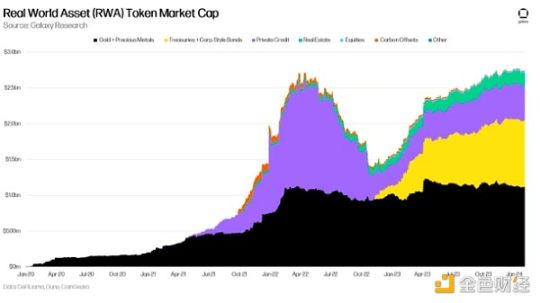

La capitalisation totale des RWA tokenisés a atteint un nouveau record historique de 277,4 milliards de dollars le 2 février 2024. Le marché des actifs financiers tokenisés (obligations d'État, crédits privés, immobilier) a lui aussi franchi un seuil inédit avec 161,4 milliards de dollars le 8 février. Alors que cette capitalisation marque un jalon important, les actifs natifs de la cryptosphère gagnent progressivement des parts de marché face aux RWA dans les principaux domaines de DeFi.

-

Le nombre d’adresses interactives avec DeFi sur les principaux L1 et L2 approche un pic biennal, s’établissant à 445 000 adresses. Les DEX figurent parmi les types d’applications DeFi les plus couramment utilisés lorsqu’un utilisateur découvre pour la première fois ce secteur.

-

Dans l’écosystème Ethereum (L1 et principaux L2), le nombre d’adresses actives quotidiennes a atteint un niveau record, tout comme le volume quotidien des transactions qui continue de grimper. Les revenus générés par les L2 ont également connu une forte augmentation le mois dernier.

RWA

Le 2 février 2024, la capitalisation boursière des actifs réels (RWA) tokenisés a atteint un record historique de 277,4 milliards de dollars. Plus précisément, les actifs financiers tels que les obligations d'État, les titres de créance, le crédit privé et l'immobilier ont atteint 16,14 milliards de dollars le 8 février 2024, un nouveau sommet. Ces chiffres ne prennent en compte que la valeur des jetons RWA sur les blockchains publiques — par exemple OUSG d'Ondo ou XAUT de Tether — et excluent les stablecoins ainsi que les jetons des émetteurs comme ONDO ou CFG. La part de marché des bons du Trésor et obligations financières RWA s’élève à 58,1 %, soit environ 110 points de base de moins qu’au pic observé au 26 février 2024.

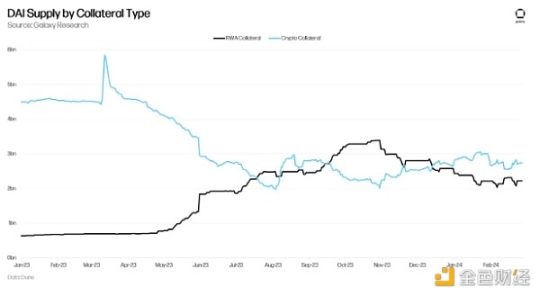

Malgré cette progression record de la capitalisation on-chain des RWA, leur domination et leur utilisation dans les produits décentralisés sont en baisse constante. Cela est particulièrement visible dans la composition des collatéraux du DAI, où l'utilisation des RWA diminue régulièrement depuis fin octobre 2023. Ce phénomène illustre clairement une préférence croissante pour les actifs natifs de la cryptosphère plutôt que pour les RWA, reflétant par la même occasion une demande accrue pour les crypto-actifs. La montée en puissance récente des stablecoins soutenus par des LST renforce encore cette tendance, indiquant une dynamique solide.

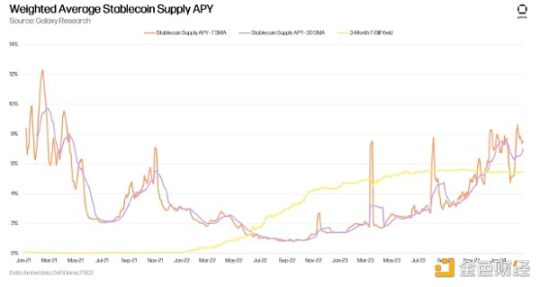

En outre, la productivité des actifs natifs de la cryptosphère dépasse désormais celle des RWA sur plusieurs plans. Nous avions déjà souligné cet aspect dans notre newsletter du 1er décembre, en prenant l'exemple de Maker et du DAI : les prêts garantis par des cryptomonnaies génèrent désormais des frais de stabilité supérieurs à ceux des RWA. Cette tendance se maintient, voire s'amplifie, avec les votes récents du MakerDAO visant à augmenter les frais de stabilité sur certains vaults on-chain. Notamment, les frais pour frapper du DAI via son vault stETH ont été relevés de 191 points de base. On observe également cette supériorité dans les rendements offerts par les principaux stablecoins par rapport au taux des bons du Trésor. Le graphique ci-dessous présente le rendement annualisé pondéré (APY) moyen des fournisseurs pour USDT, USDC, DAI et FRAX sur Aave v2/v3 et Compound v2/v3. Depuis fin octobre / début novembre 2023 — juste avant la chute du collatéral RWA dans DAI —, le rendement des stablecoins dépasse celui des bons du Trésor à 3 mois.

Utilisateurs DeFi et rétention

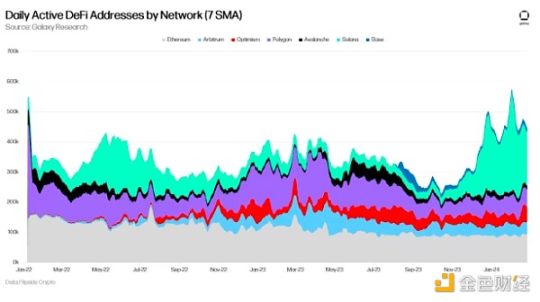

Selon les données SMA sur 7 jours, le 1er février, le nombre d'adresses actives quotidiennes (DAA) utilisant DeFi sur les principaux L1 et L2 a atteint un nouveau sommet biennal avec 576 000 adresses. Solana conserve la première place en termes d'adresses DeFi les plus actives, ayant culminé à 330 000 le lendemain de l'airdrop Jupiter (1er février 2024), puis stabilisé à 196 000 au 20 février 2024. En revanche, Ethereum connaît une perte continue d'utilisateurs DeFi depuis un an (en baisse de 24 % par rapport aux 120 000 adresses du 20 février 2023). La section suivante fournit davantage de détails sur l'activité et le nombre d'utilisateurs d'Ethereum.

Les DEX sont devenus un élément central de l'accès aux services DeFi sur les sept blockchains mentionnées. À titre indicatif, la catégorie « applications financières » inclut ici les plateformes de prêt et les agrégateurs de rendement. Depuis septembre 2023, près de 60 % des nouveaux utilisateurs DeFi sur ces sept chaînes ont commencé par utiliser un DEX. Ce phénomène correspond bien à la vague de spéculations et d'airdrops liée à DeFi observée ces six derniers mois. Par ailleurs, il convient de noter l'importance croissante des NFT dans l'attraction de nouveaux utilisateurs vers DeFi au cours des trois derniers mois.

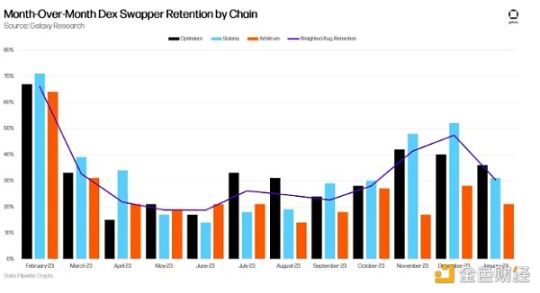

Le taux de rétention des utilisateurs de DEX a été nettement élevé durant les trois mois jusqu’à janvier. Parmi les chaînes observées ces cinq derniers mois, Solana affiche le meilleur taux de rétention, notamment grâce à l'airdrop de Jupiter. Le graphique ci-dessous suit le taux de rétention mensuel des utilisateurs de DEX sur Solana, Arbitrum et Optimism (les trois meilleures chaînes en la matière). Ce taux a affiché une tendance haussière pendant quatre mois consécutifs (six mois pour Solana), avant de fléchir en janvier 2024. Le taux de rétention moyen pondéré est calculé à partir du nombre mensuel de nouveaux utilisateurs de DEX.

Ethereum et les Layer 2

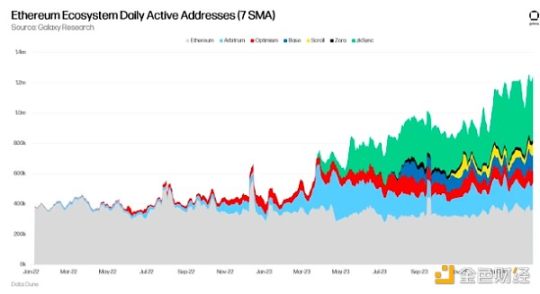

Ethereum fait l'objet de critiques dues à la baisse du nombre d'utilisateurs et de l'activité générale sur Crypto Twitter. Bien que le nombre d'adresses actives quotidiennes et d'autres indicateurs d'activité (comme le volume des transactions) aient stagné, voire légèrement baissé, pendant la majeure partie des deux dernières années, juger Ethereum uniquement selon son L1 serait injuste, étant donné la promesse d'un futur centré sur les rollups. En intégrant les principaux L2, la croissance des utilisateurs et l'activité globale approchent des niveaux historiques.

Le graphique ci-dessous illustre la somme des adresses actives quotidiennes (DAA) sur Ethereum L1 et certains de ses principaux L2. Au 21 février, ce total dépassait 1,2 million d'adresses actives par jour, dont seulement 360 000 provenaient d'Ethereum L1. Il convient de préciser que ce graphique n'inclut qu'une partie des L2 d'Ethereum.

Le volume des transactions sur Ethereum et ses L2 affiche également des pics comparables. Malgré la faiblesse relative des transactions sur L1, l’écosystème L2 a enregistré en moyenne 3,14 millions de transactions par jour au cours des 30 jours jusqu’au 26 février 2024.

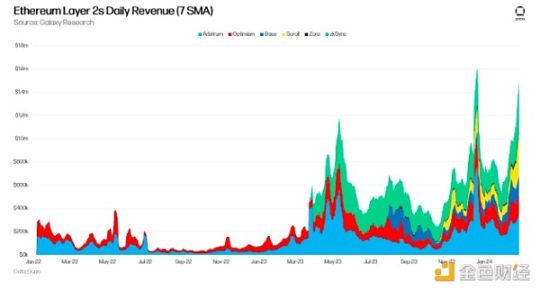

Conformément à ce fort volume de transactions, les revenus connaissent une hausse marquée. Au 26 février 2024, Arbitrum, Optimism, Base, Scroll, Zora et zkSync génèrent ensemble, selon une moyenne mobile sur 7 jours, 1,5 million de dollars de revenus par jour (frais payés par les utilisateurs aux séquenceurs des rollups). Cette date du 26 février constitue également le deuxième plus haut niveau journalier combiné jamais observé pour les revenus de ces chaînes.

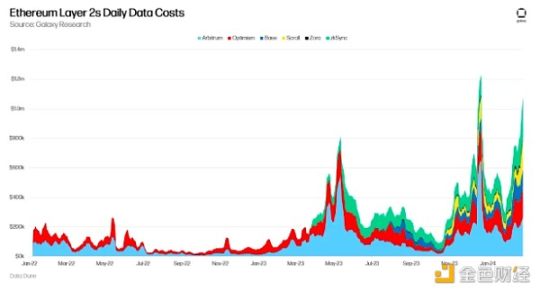

Au cours des 30 jours jusqu’au 26 février 2024, ces L2 ont également versé plus de 21,6 millions de dollars à Ethereum L1 pour les coûts liés à la publication des données. Ce montant deviendra de plus en plus significatif à mesure que des activités auparavant exécutées directement sur L1 seront déportées vers les rollups.

Conclusion

Voici quelques signaux clés tirés des données présentées :

-

Une demande persistante existe dans DeFi pour remplacer les RWA par des actifs natifs de la cryptosphère.

-

Bien que les grands airdrops soient terminés, les utilisateurs continuent d'affluer vers DeFi, mais le taux de rétention des DEX a baissé en janvier. Cela suggère une certaine fuite ou désengagement des utilisateurs dans ce domaine.

-

Malgré une perception de baisse d'activité et de nombre d'utilisateurs sur Ethereum, son écosystème L2 reste très dynamique, avec un volume de transactions proche des sommets historiques.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News