Forbes : Avec l'arrivée des ETF spot sur le bitcoin, que va devenir les ETF sur futures ?

TechFlow SélectionTechFlow Sélection

Forbes : Avec l'arrivée des ETF spot sur le bitcoin, que va devenir les ETF sur futures ?

L'arrivée des ETF sur bitcoin au comptant remet en question tous les ETF existants sur contrats à terme.

Rédaction : Javier Paz, collaborateur chez Forbes

Traduction : Luffy, Foresight News

Michael Sapir, PDG de ProShares, photo : Associated Press

Pendant les 20 mois précédant janvier 2024, les investisseurs souhaitant allouer des capitaux à un fonds Bitcoin coté sur une bourse américaine n'avaient d'autre choix que d'entrer sur le marché des contrats à terme. La Securities and Exchange Commission (SEC) avait rejeté plus de 30 demandes de fonds cryptographiques au motif que les marchés d'actifs numériques étaient sujets à la manipulation. Ces fonds, eux, achetaient simplement les principales cryptomonnaies et regroupaient leurs avoirs en parts négociables sur les principales bourses de valeurs.

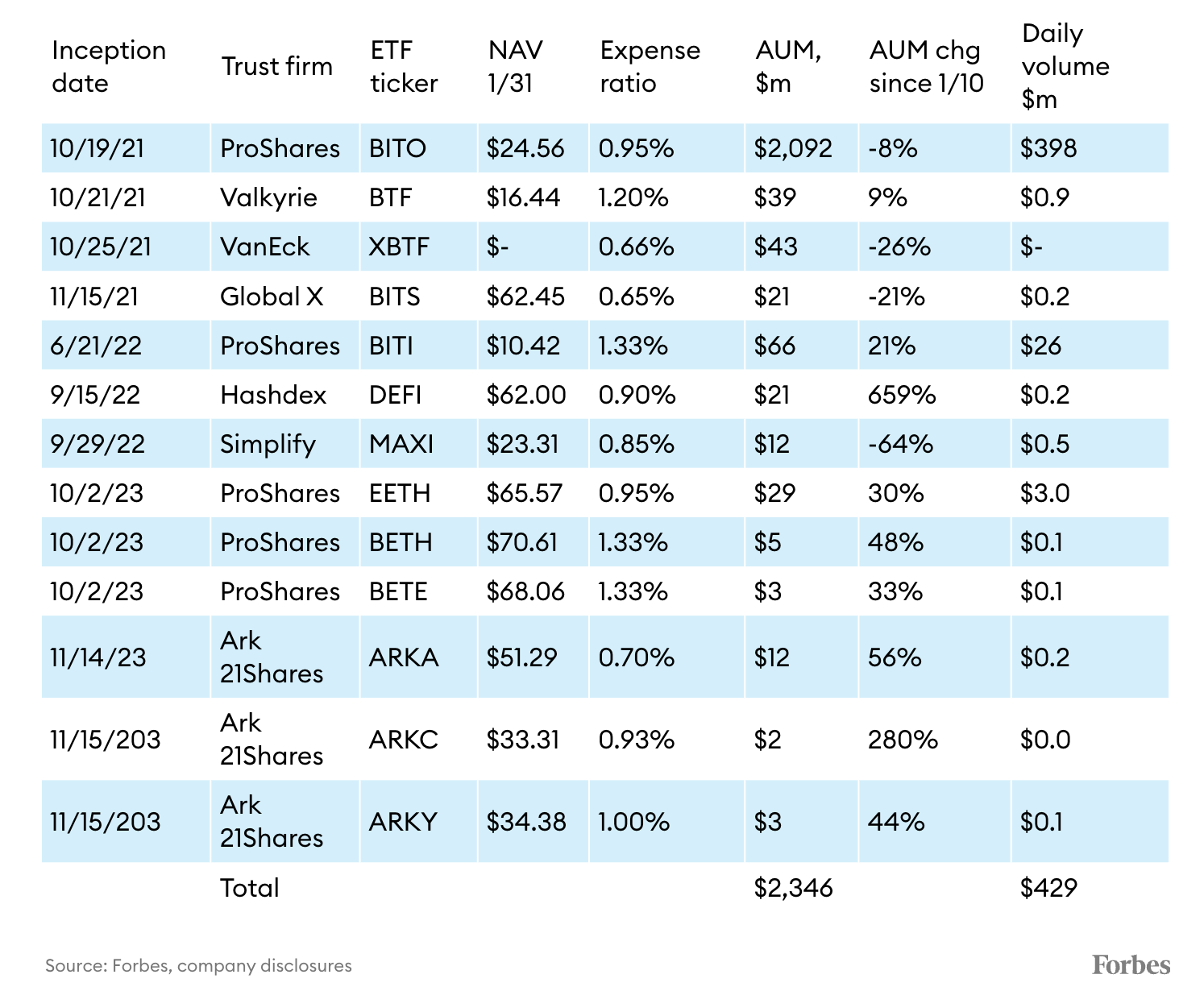

Considérée comme « arbitraire et capricieuse », la SEC a finalement approuvé les ETF Bitcoin basés sur les contrats à terme, car leurs prix sont déterminés par des bourses de matières premières réglementées. Peu importe que ces prix à terme soient eux-mêmes basés sur le marché spot du Bitcoin. Ainsi, depuis le lancement du ProShares Bitcoin Strategy ETF (BITO) en octobre 2021, 13 ETF Bitcoin basés sur les contrats à terme ont fait leur apparition. Basé à Bethesda, dans le Maryland, ProShares a été le premier émetteur à lancer un ETF Bitcoin. Ce jour-là, il a levé plus d’un milliard de dollars, faisant de cet ETF le plus réussi de l’histoire. Depuis lors, et jusqu’au 10 janvier de cette année – date à laquelle la SEC a autorisé le lancement de 10 ETF Bitcoin spot – l’entreprise a accumulé environ 2,5 milliards de dollars d’actifs sous gestion.

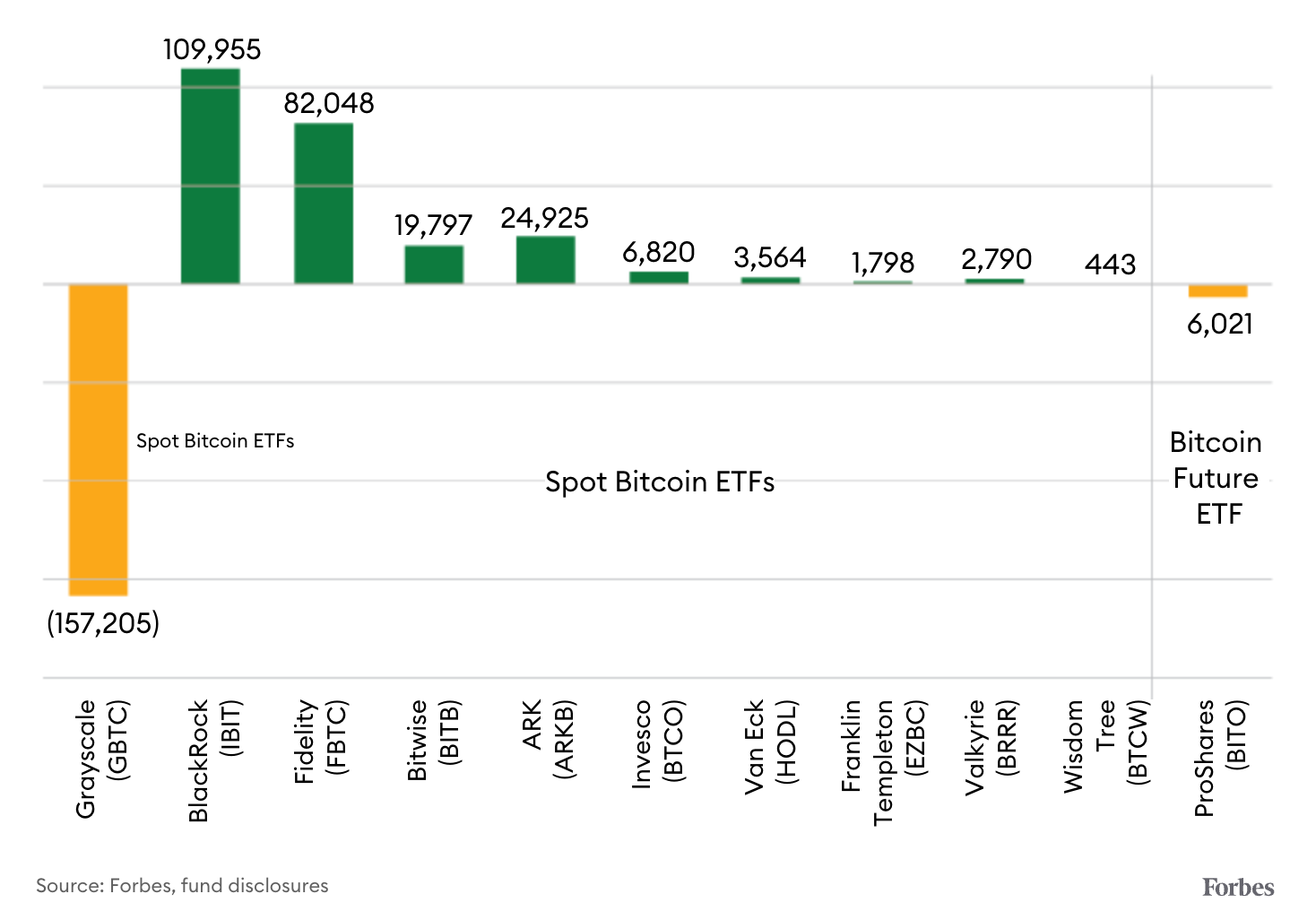

Depuis leur lancement en janvier, les ETF Bitcoin spot ont accumulé en un seul mois 34 milliards de dollars d’actifs (dont plus de 28 milliards provenant de la conversion du fonds fermé GBTC), plongeant soudainement l’avenir des ETF Bitcoin à terme dans l’incertitude. « L’intérêt des investisseurs va migrer des produits offrant une exposition aux contrats à terme vers ceux offrant une exposition directe au spot », affirme Kyle DaCruz, directeur des produits d’actifs numériques chez VanEck. « Les produits spot suivent plus fidèlement le prix du Bitcoin. » VanEck n’a pas attendu que ses fonds à terme déclinent. Le mois dernier, elle a fermé son ETF Bitcoin Strategy Fund (XBTF), qui gérait 43 millions de dollars, pour se concentrer sur son nouveau fonds spot, le VanEck Bitcoin Trust (HODL), qui détient désormais 176 millions de dollars d’actifs.

En revanche, ProShares mise davantage sur les ETF à terme. L’entreprise n’a aucun projet de retirer son Bitcoin Strategy ETF (BITO), qui gère encore 2 milliards de dollars, ni de le convertir en fonds spot. Au contraire, elle a récemment déposé une demande pour proposer toute une série d’ETF à terme complémentaires, ajoutant ainsi un effet de levier à l’exposition indirecte au Bitcoin. Les frais annuels du BITO de ProShares représentent 0,95 % des actifs du fonds, soit environ trois fois plus que ceux de ses nouveaux concurrents spot.

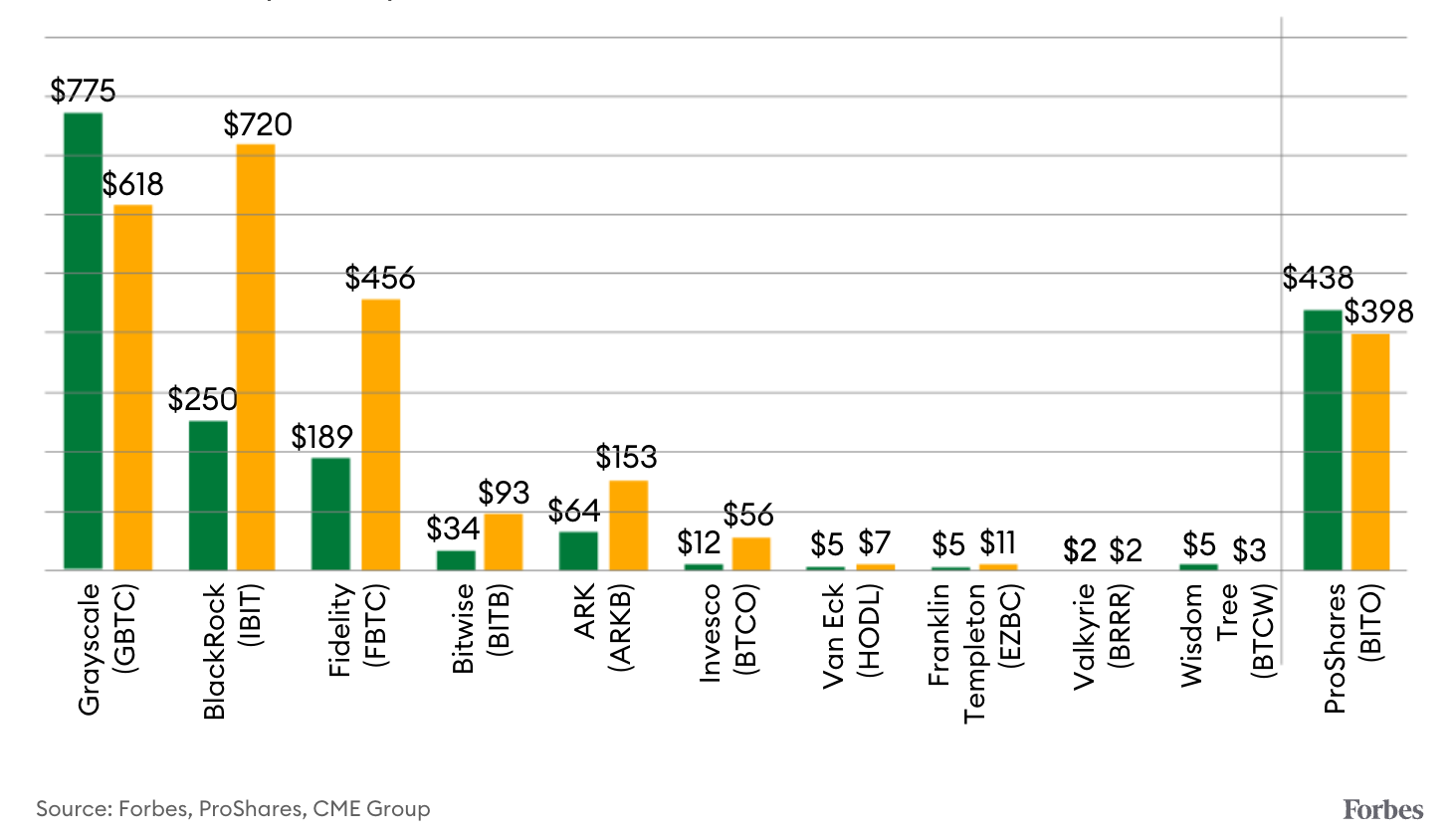

ETF Bitcoin à terme, source : Forbes, données au 14 février 2024

Contexte

Les ETF Bitcoin tels que le BITO achètent sur des bourses réglementées comme le Chicago Mercantile Exchange (CME) des contrats à terme réglés en espèces, puis empaquettent ces actifs en actions librement négociables sur les marchés boursiers. Ces produits diffèrent des nouveaux ETF spot, dont les émetteurs achètent du Bitcoin physique avant d’émettre des parts représentant une fraction du portefeuille. Les ETF à terme peuvent être plus complexes et coûteux, car les émetteurs doivent renouveler continuellement leurs positions à chaque échéance (généralement en fin de mois). En outre, si le prix du Bitcoin commence à grimper, les coûts cachés liés au report des contrats peuvent grignoter les rendements.

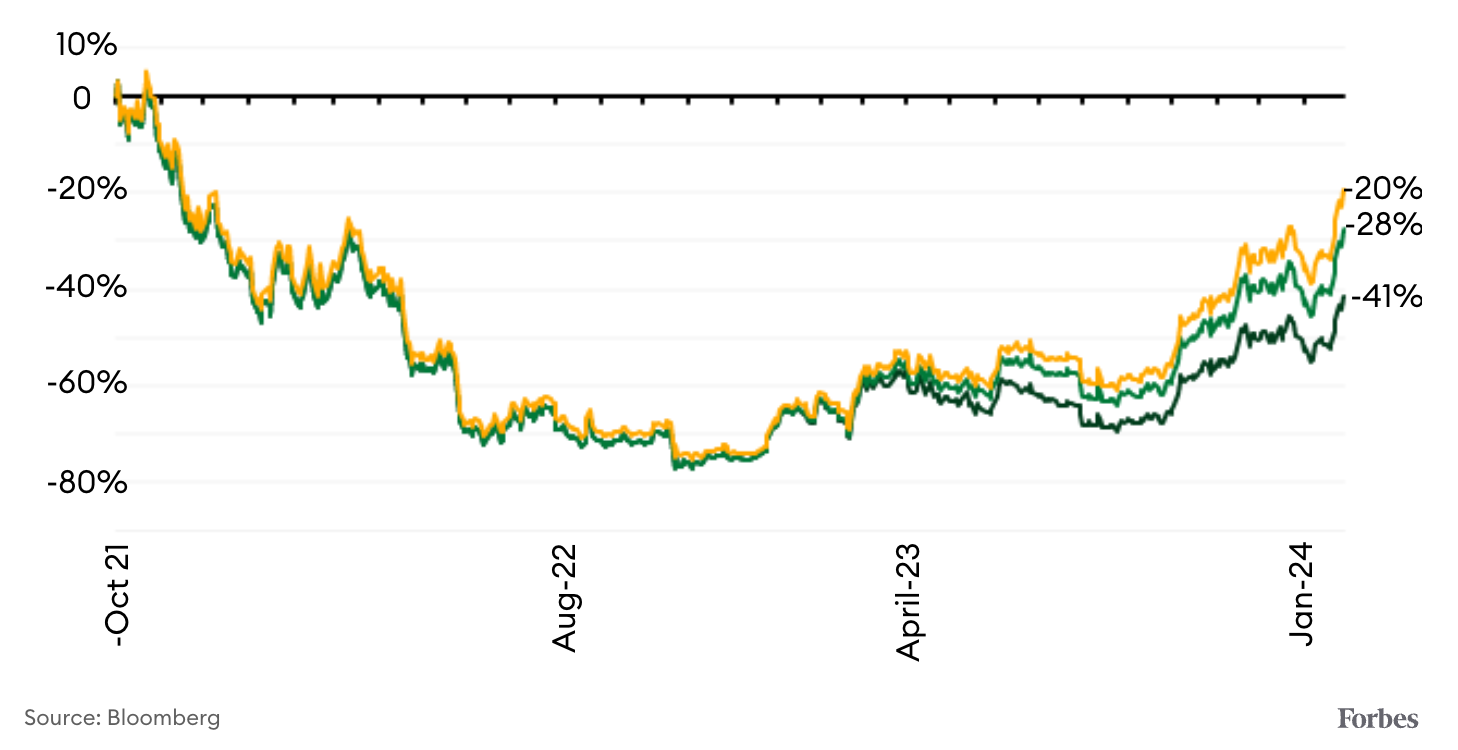

Comme illustré ci-dessous, depuis son lancement jusqu’au 30 janvier de cette année, le BITO a accumulé un retard de 8 points de pourcentage par rapport à son indice de référence, le Bloomberg Galaxy Bitcoin Index. Notez que la différence entre rendement cumulé et rendement spot provient d’autres facteurs comme les dividendes et les intérêts générés par la trésorerie du fonds. Les ETF spot purs n’ont pas encore versé de dividendes.

Performance du BITO depuis sa création par rapport à l’indice BTC. Le vert foncé représente le rendement du prix BITO (sans réinvestissement des dividendes), le vert clair le rendement total cumulé (avec réinvestissement), le jaune le rendement de l’indice BTC %. Source : Bloomberg

Étant donné ces mécanismes supplémentaires et coûts accrus, l’approbation initiale par la SEC des ETF à terme peut surprendre certains. Toutefois, le président de la SEC, Gary Gensler – anciennement responsable de l’agence de régulation des marchés à terme, la CFTC – se sent plus à l’aise avec des ETF suivant des produits négociés sur des marchés réglementés plutôt qu’avec des produits spot échangés sur des plateformes cryptographiques largement non régulées.

Le BITO de ProShares domine à lui seul 90 % du marché des ETF Bitcoin à terme. Entre le 10 janvier et le 16 février, les actifs sous gestion du BITO ont diminué de 126 millions de dollars, mais son actif total reste supérieur de 1,3 milliard de dollars à celui d’octobre 2023, période où les investisseurs institutionnels, anticipant l’approbation par la SEC des ETF spot, avaient commencé à acheter massivement des ETF à terme.

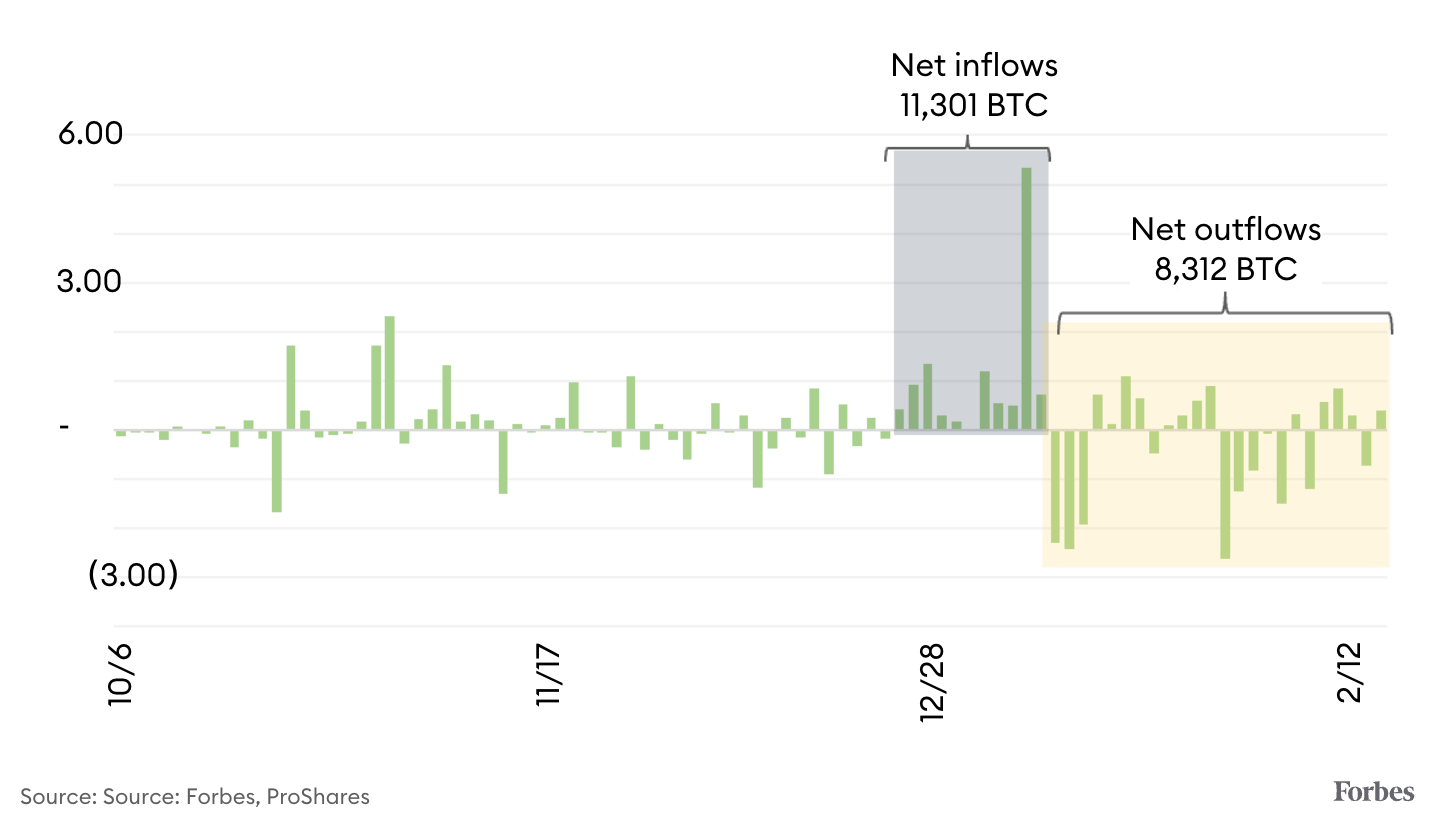

La raison exacte des sorties massives du BITO depuis le 11 janvier est difficile à cerner, mais une grande partie pourrait s’expliquer par la prise de bénéfices de traders à court terme. Cathie Wood, via Ark Invest, a converti ses parts de BITO en parts de son propre ETF spot, l’Ark 21Shares Bitcoin ETF, réalisant ainsi un gain d’environ 93 millions de dollars.

Actifs sous gestion du BITO depuis octobre 2021. Source : Ycharts

Statistiques clés

Équivalent en Bitcoin détenu par le BITO. Sources : Forbes, ProShares

Entrées (sorties) de Bitcoin entre le 11 janvier et le 14 février 2024. Source : Forbes

Comparaison des volumes. Le vert représente la moyenne des 24 derniers jours de trading, en millions de dollars ; le jaune indique l’activité du dernier jour, en millions de dollars. Sources : Forbes, ProShares, CME

Perspectives et impacts

Le BITO de ProShares dispose d’une source stable de revenus grâce à ses frais de gestion de 0,95 % sur environ 2 milliards de dollars d’actifs, soit près de 19 millions de dollars par an. Si ProShares devait convertir ce fonds en ETF spot, elle serait probablement contrainte de réduire ses frais d’environ deux tiers (bien que ses coûts baisseraient aussi) pour rester compétitive. Le BITO n’est qu’un produit parmi plus de 40 produits négociés en bourse offerts par ProShares, dont l’encours total atteint 64 milliards de dollars. L’entreprise semble adopter une stratégie similaire à celle du Bitcoin Trust (GBTC), qui appliquait des frais de 2 % lorsqu’il était un fonds fermé, puis les a abaissés à 1,5 % seulement après sa transformation en ETF. En comparaison, la plupart des nouveaux ETF spot concurrents facturent environ 0,26 %. Les déclarations publiques de ProShares s’alignent sur celles de Michael Sonnenshein, PDG de Grayscale, qui justifie les frais élevés du GBTC en mettant en avant l’expérience, l’efficacité opérationnelle, la liquidité et les écarts achats-ventes réduits.

Michael, PDG de ProShares, déclare : « Nous pensons que le succès continu du BITO repose sur le fait que de nombreux investisseurs souhaitent obtenir une exposition au Bitcoin via un fonds investi dans un marché ordonné, efficace et fortement réglementé, dont les actifs sont détenus par l’une des plus grandes banques mondiales (JPMorgan). »

Le ratio de frais élevé du BITO par rapport à ses concurrents spot ne déclenchera probablement jamais un retrait massif. L’inertie a toujours été une force puissante dans la gestion d’actifs. « Environ 75 à 80 % des encours sont investis dans des ETF existant depuis plus de 15 ans », explique Hector McNeil, cofondateur de hanETF. « Ils sont tellement intégrés aux plateformes financières qu’ils continuent simplement à engranger des revenus. »

Un autre facteur pouvant inciter les investisseurs à maintenir leurs avoirs dans le fonds plus coûteux de ProShares est la fiscalité, notamment par rapport à l’impôt sur les plus-values que paieraient certains détenteurs du BITO ayant réalisé de substantielles plus-values latentes.

Mais qu’en est-il des nouveaux flux ? Existe-t-il une justification rationnelle pour allouer à un ETF à terme plutôt qu’à un ETF Bitcoin spot ? C’est un argument bien plus difficile à défendre. Il est vrai que pour certains actifs, les ETF basés sur les contrats à terme ont plus de sens que pour d’autres. Par exemple, le pétrole brut est difficile à stocker. « Quand on détient le spot, il faut le conserver dans de grands réservoirs », note McNeil. « Conserver un produit physique implique des coûts. » Toutefois, il souligne que ce n’est pas le cas des ETF or spot. « L’or est facile à obtenir, très valorisé, compact, idéal pour les coffres-forts… et son marché spot est liquide. » Étant donné que le Bitcoin est commercialisé comme une forme d’« or numérique », facile à stocker, l’analogie avec l’or prend tout son sens.

Dans un marché baissier des cryptomonnaies, les fonds basés sur les contrats à terme pourraient surpasser le Bitcoin. Bien que le BITO ait du mal à suivre le prix spot pendant les périodes de prime à terme, l’inverse peut jouer en sa faveur en période de crise, lorsque les contrats à long terme sont cotés au plus haut et que les coûts de report deviennent moins élevés. « Les ETF à terme sont des produits plus complexes, donc moins adaptés à la majorité des investisseurs », affirme Ophelia Snyder, cofondatrice et présidente de 21.co. « C’est un produit stratégique et tactique, pas un produit “acheter et conserver”. »

Quel avenir pour ProShares ?

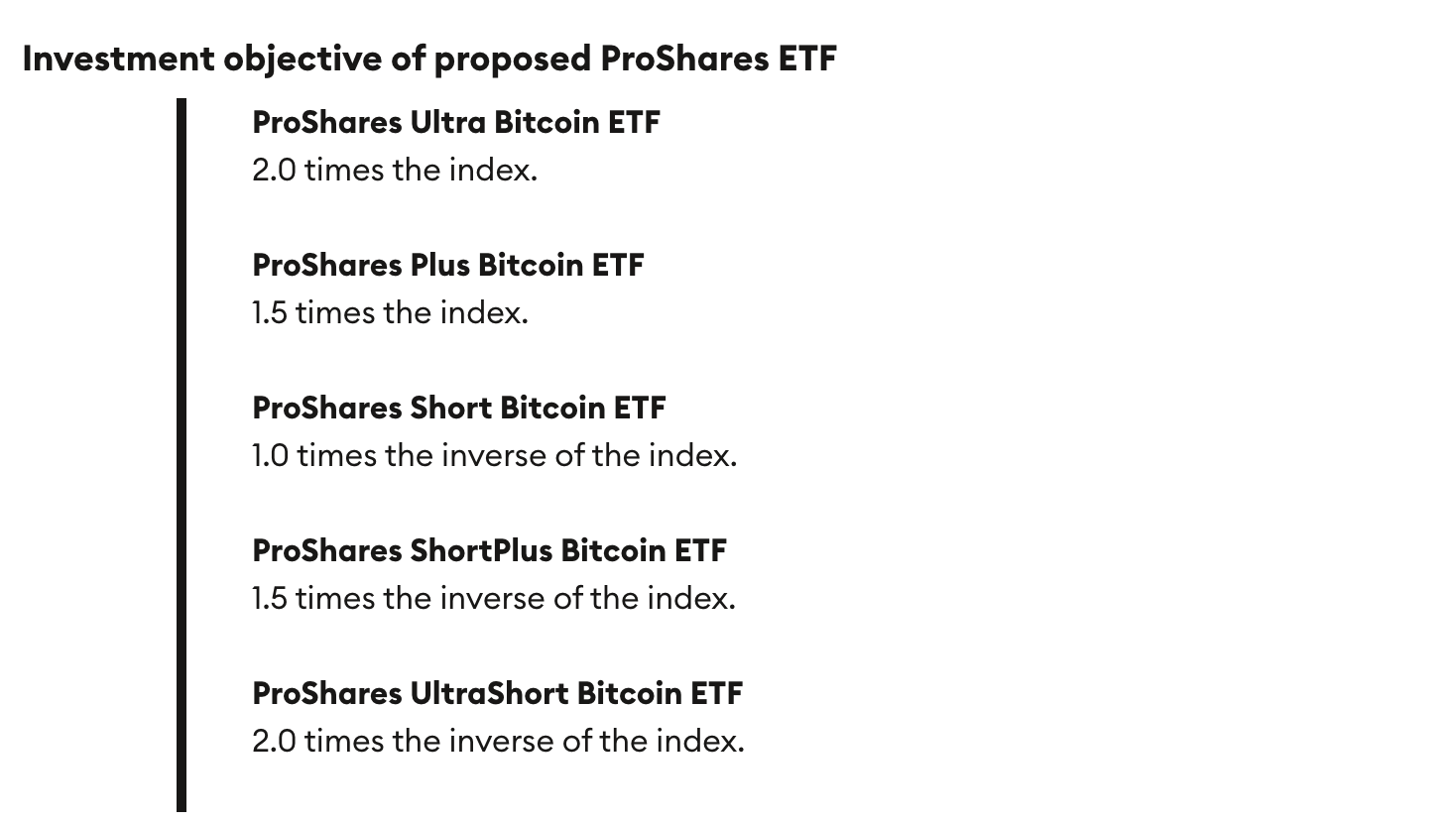

Bien que le ProShares Bitcoin Strategy ETF reste le fonds phare de l’entreprise en matière de cryptomonnaie, la société de gestion a récemment déposé une demande pour lancer cinq nouveaux ETF qui utiliseront des contrats de swap (une nouvelle forme d’exposition au Bitcoin). Ces fonds s’appuieront également sur les ETF spot nord-américains, sans détenir directement de positions en cryptomonnaies, et viseront à fournir un rendement quotidien avec effet de levier selon l’indice Bloomberg Galaxy Bitcoin :

Source : Documents SEC, ProShares

ProShares vise les traders recherchant un levier financier, ce qui le distingue des ETF spot, qui ne peuvent pas utiliser de levier pour amplifier les rendements. Ces fonds à risque plus élevé n’ont pas encore été autorisés, mais étant donné que la SEC a déjà approuvé d'autres produits offrant des paris directionnels ou à effet de levier sur le prix du Bitcoin, ils devraient probablement être autorisés à être cotés.

Le deuxième ETF de futures cryptographiques de ProShares, le ProShares Short Bitcoin Strategy ETF (BITI), d'une taille d'environ 58 millions de dollars, vise un rendement inverse de -1x par rapport au prix du Bitcoin, mais fonctionne différemment car il vend principalement des contrats à terme sur Bitcoin pour atteindre ses objectifs d'investissement.

Malgré leurs coûts plus élevés, la position dominante du BITO de ProShares parmi les ETF Bitcoin à terme lui assure une place solide auprès des traders cryptographiques expérimentés. ProShares construit progressivement un écosystème de produits à levier destiné à attirer les investisseurs institutionnels cherchant à amplifier leurs gains ou à couvrir leurs risques. ProShares fait face à la concurrence d’autres émetteurs, notamment Hashdex, GlobalX et Ark21 Shares, qui proposent des produits similaires (à supposer qu'ils restent en activité).

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News