RootData : Rapport de recherche sur le développement du secteur Web3 en 2023 et classement annuel des meilleurs

TechFlow SélectionTechFlow Sélection

RootData : Rapport de recherche sur le développement du secteur Web3 en 2023 et classement annuel des meilleurs

Ce rapport présente une analyse et une interprétation détaillées du développement de l'industrie Web3 au cours de l'année dernière.

Auteur : RootData Research

L'industrie Web3 affiche globalement une forte reprise. Le prix du bitcoin a augmenté de 160 % au cours de l'année, offrant le meilleur rendement parmi tous les grands actifs mondiaux. Les ETF spot sur bitcoin sont devenus un nouveau canal d'entrée pour les capitaux supplémentaires.

Le montant total des financements dans l'industrie Web3 a atteint 9,043 milliards de dollars en 2023. Les performances varient selon les secteurs, mais les infrastructures d'entreprise et les portefeuilles ont particulièrement attiré les investisseurs. Dans le domaine DeFi, la concurrence entre DEX s'intensifie, tandis que les produits dérivés et les actifs réels tokenisés (RWA) suscitent un vif intérêt. Bien que le volume total des financements dans le secteur CeFi ait diminué, les opportunités liées à l'écosystème bitcoin attirent fortement l'attention des investisseurs.

La recherche d'un nouvel actif natif bénéficiant du plus large consensus est devenue une règle clé du développement du Web3. Le nombre de développeurs a augmenté de 66 % en glissement annuel, avec l'écosystème Ethereum qui domine nettement. Les secteurs les plus populaires restent les traditionnels comme DeFi, L1/L2 et jeux, mais la conformité réglementaire et les projets sociaux deviennent progressivement des points de consensus importants sur le marché.

En 2023, plus de 10 institutions ont mené au moins huit tours de financement. HashKey Capital arrive en tête du classement annuel des investissements, avec une forte expansion dans les infrastructures et le DeFi en Asie-Pacifique. DWF Labs s'est imposé comme un acteur surprise de l'année, se concentrant principalement sur des projets déjà lancés mais peu médiatisés.

I. Tendances générales de l'industrie Web3

1.1 Analyse macroéconomique et secondaire : le bitcoin domine les performances des actifs mondiaux, les ETF spot ouvrent une nouvelle dimension de croissance

1. Bitcoin : une vedette parmi les actifs mondiaux

En 2023, le bitcoin s'est distingué comme catégorie d'actif. Selon NYDIG, au mois d'octobre 2023, il affichait une hausse de 63,3 %, devenant ainsi l'actif le plus performant parmi 40 catégories sélectionnées, dépassant nettement les actions américaines à croissance élevée (+28,2 %), ainsi que d'autres actifs majeurs tels que le marché boursier américain (+12,2 %), les matières premières (+6 %), la trésorerie (+3,8 %) et l'or (+1,1 %). En outre, selon Kaiko Research, malgré un contexte macroéconomique tendu et des vents contraires dans l'industrie crypto, le bitcoin a grimpé de plus de 160 % en 2023.

2. La halving du bitcoin : une nouvelle opportunité d'offre et de demande

L'événement de halving du bitcoin aura lieu au deuxième trimestre 2024. Historiquement, chaque halving a été suivi d'une forte hausse du prix du bitcoin, accompagnée toutefois d'une volatilité accrue. Du côté de la demande, selon Glassnode, au 22 décembre 2023, le nombre d'adresses Bitcoin ayant un solde non nul a dépassé 50 millions, reflétant une croissance continue de la base d'utilisateurs. Ces facteurs influencent conjointement la valeur marchande et l'activité transactionnelle du bitcoin.

3. Les ETF spot sur bitcoin : moteur principal de la croissance

Les ETF spot sur bitcoin ont connu une performance remarquable : leur volume échangé a dépassé 1,8 milliard de dollars le 16 janvier, soit le triple du volume cumulé de 500 autres ETF ce jour-là. Sur les trois premiers jours, le volume total approchait 2 milliards de dollars. Ces fonds sont principalement gérés par Grayscale, BlackRock et Fidelity. Le responsable des recherches sur les changes de Standard Chartered prévoit que les entrées de capitaux pourraient atteindre entre 50 et 100 milliards de dollars en 2024, témoignant d’un fort intérêt et d’un potentiel de croissance élevé pour ces ETF.

4. Changement de politique monétaire : catalyseur d’un nouveau cycle haussier pour le Web3

Le dernier marché haussier était lié à la politique monétaire accommodante des États-Unis. Or, selon les dernières données, la Réserve fédérale pourrait entamer un cycle de baisse des taux en 2024. Dans ce contexte, les cryptomonnaies telles que le bitcoin, grâce à leur faible corrélation avec les marchés traditionnels et à leur caractère refuge, pourraient devenir un choix privilégié pour diversifier les portefeuilles. Avec l’approbation des ETF spot, le bitcoin passe d’un actif individuel à un actif institutionnel, réduisant sa liquidité et augmentant sa rareté. Les anticipations de baisse des taux et les stratégies anti-inflation pourraient inciter davantage d’investisseurs à allouer du capital au bitcoin, annonçant ainsi le début d’un nouveau cycle haussier pour l’industrie Web3.

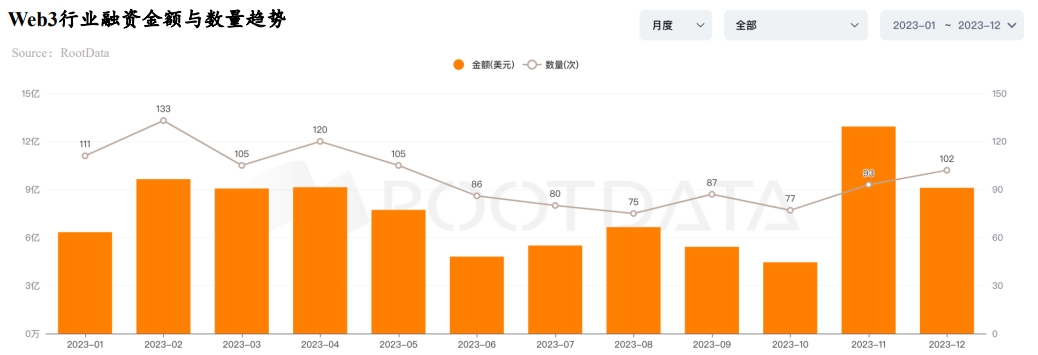

1.2 Un total de 9,043 milliards de dollars levés en 2023 : la synergie entre marchés primaire et secondaire relance la croissance du Web3

Stimulé par l'arrivée des ETF spot sur bitcoin, le prix du BTC a franchi plusieurs fois la barre des 30 000 dollars avant d'exploser. Avec une forte confiance retrouvée sur le marché, le montant total des financements dans l'industrie Web3 a atteint 9,13 milliards de dollars au 31 décembre 2023. Le mois de novembre a enregistré le niveau le plus élevé avec 1,312 milliard de dollars, et le quatrième trimestre a surpassé les trois précédents. Cette dynamique s'explique notamment par la courte chaîne de transmission entre les marchés primaire et secondaire dans le Web3, indiquant que le marché primaire entre progressivement dans une phase de reprise et de croissance.

Depuis le troisième trimestre 2023, plusieurs fonds ont annoncé la clôture de nouveaux levés de fonds : le fonds Web3 Lightspeed Faction a levé 285 millions de dollars (dépassant son objectif de 14 %), Standard Chartered et le géant japonais SBI ont lancé un fonds Web3 de 100 millions de dollars, et le fonds Web3 CMCC Global, soutenu par Richard Li, a finalisé une levée de 100 millions de dollars.

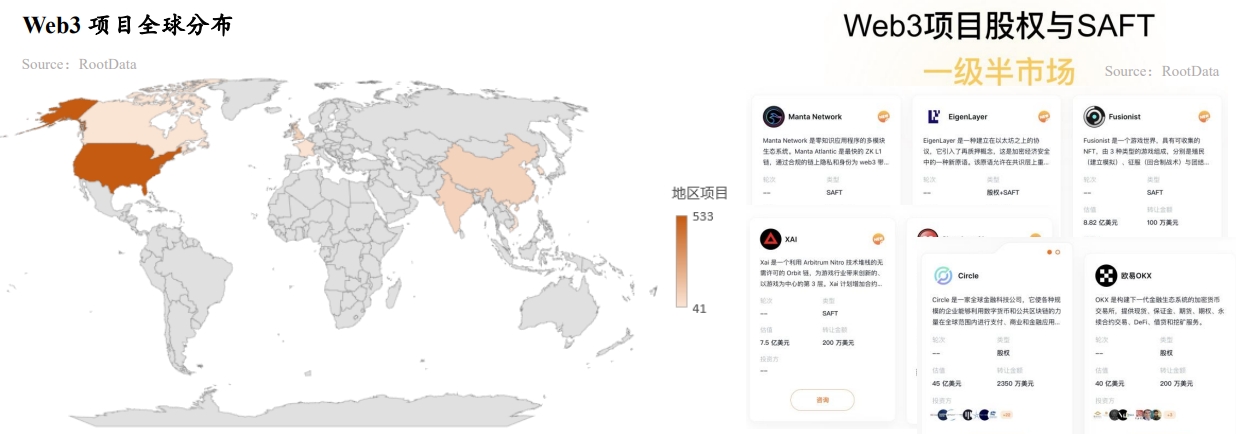

1.3 Le marché intermédiaire devient un choix stratégique pour l'investissement et l'exit : valorisation OTC en baisse pour Fireblocks, en forte hausse pour EigenLayer

-

À mesure que le Web3 progresse vers la conformité réglementaire, la forte interconnexion entre les marchés primaire et secondaire peut facilement entraîner une frénésie d'achat (FOMO) chez les investisseurs et gonfler les valorisations. De plus en plus d'investisseurs considèrent donc le marché intermédiaire comme une voie stratégique d'investissement et d'exit.

-

Parmi les 45 projets listés sur le marché intermédiaire de RootData, Fireblocks a vu sa valorisation hors cote reculer de près de 4 milliards de dollars par rapport à sa dernière levée. Copper et Dune Analytics ont également subi des corrections de quelques centaines de millions. À l’inverse, EigenLayer affiche une performance exceptionnelle : sa valorisation hors cote atteint désormais 2,5 milliards de dollars, soit cinq fois sa dernière valorisation lors de sa levée à 500 millions. Les valorisations hors cote d'Aleo et LayerZero restent stables.

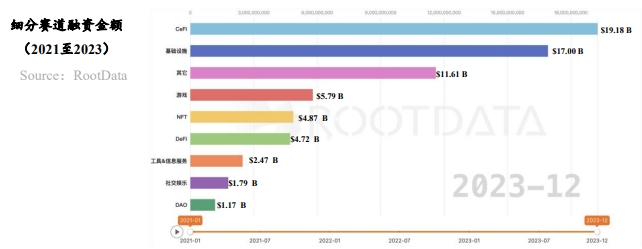

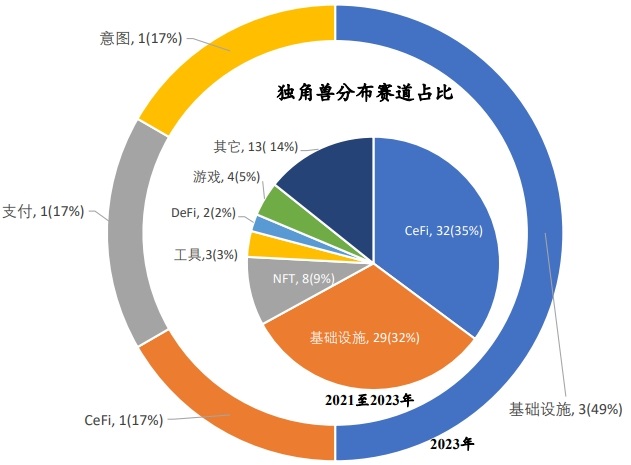

1.4 Infrastructures et CeFi dominent le Web3 en 2023 : six nouveaux licornes ajoutées

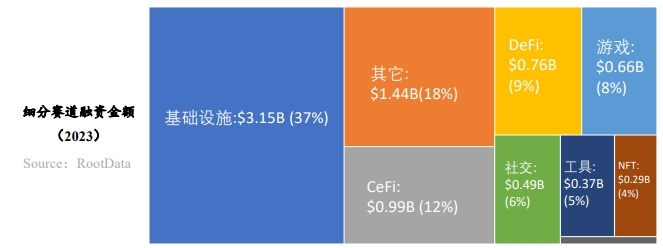

Selon les données de RootData, les secteurs ayant attiré le plus de capitaux au cours des trois dernières années sont les infrastructures, le CeFi, les jeux, les NFT et le DeFi. En 2023, le montant moyen par financement s’élevait à 9,9 millions de dollars, soit environ la moitié du niveau de 18,8 millions en 2022. Malgré deux années de marché baissier, les infrastructures restent un secteur très prisé.

Au 31 décembre 2023, l'industrie Web3 comptait 91 licornes. Le CeFi en représente 32, les infrastructures 29, et les NFT 8. Toutefois, en raison d’un marché morose ces deux dernières années et d’un ralentissement des investissements en capital-risque, seulement six nouvelles licornes (Andalusia Labs, Scroll, Flashbots, BitGo, Wormhole, Ramp) ont émergé en 2023, soit un cinquième du nombre observé en 2022.

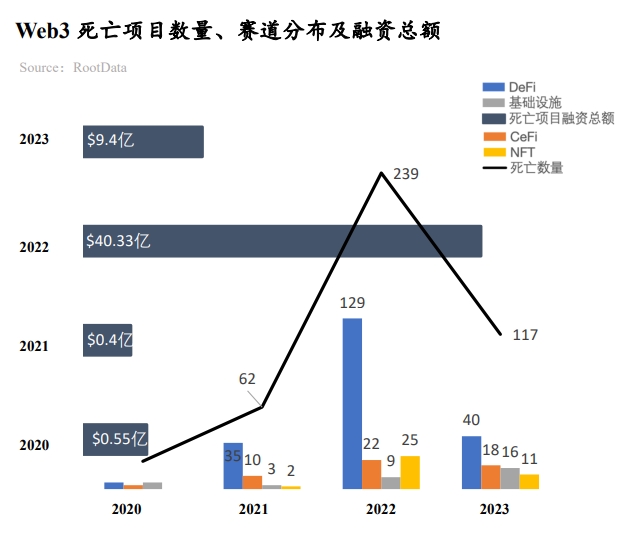

1.5 Le Web3 mûrit : en 2023, le nombre de projets disparus diminue de 50 % en glissement annuel

D’après RootData, environ 120 projets ont annoncé leur faillite ou cessé leurs activités en 2023, après avoir collecté au total 940 millions de dollars. Comparé aux 239 projets disparus en 2022, ayant levé 4,033 milliards de dollars, cette chute marque nettement la stabilisation et la maturité croissante du secteur. Parmi ces projets, le DeFi concentre le plus grand nombre d’échecs (40), suivi par le CeFi (18) et les infrastructures (16).

Les trois projets ayant levé le plus avant leur effondrement sont Prime Trust (163 millions de dollars), Voice (150 millions) et Rally (72 millions). Le manque de liquidités est la cause principale et la plus directe de leur arrêt, complétée par d'autres facteurs comme l'absence de produit adapté au marché, un cadre réglementaire plus strict ou encore des piratages informatiques.

II. Caractéristiques du développement des actifs Web3 et analyse des tendances sectorielles

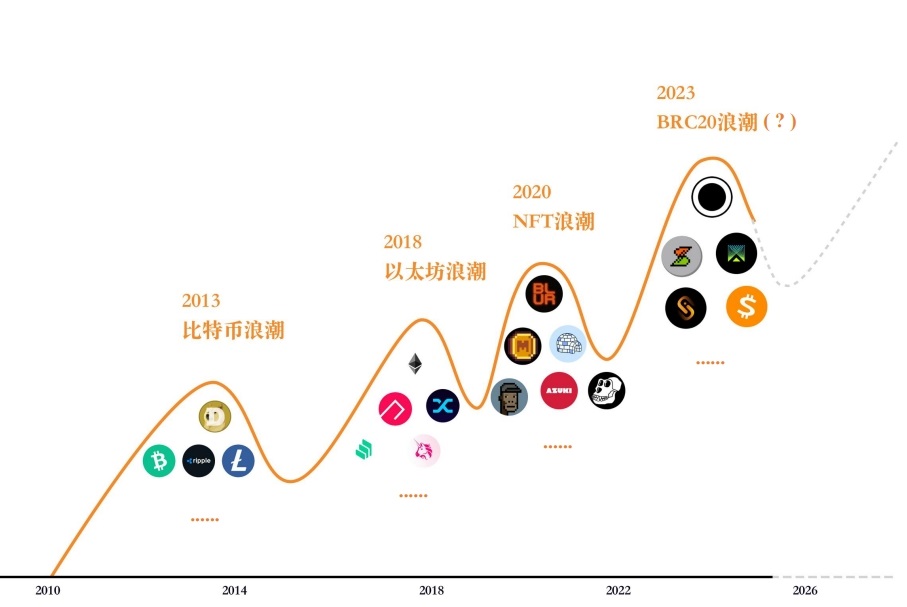

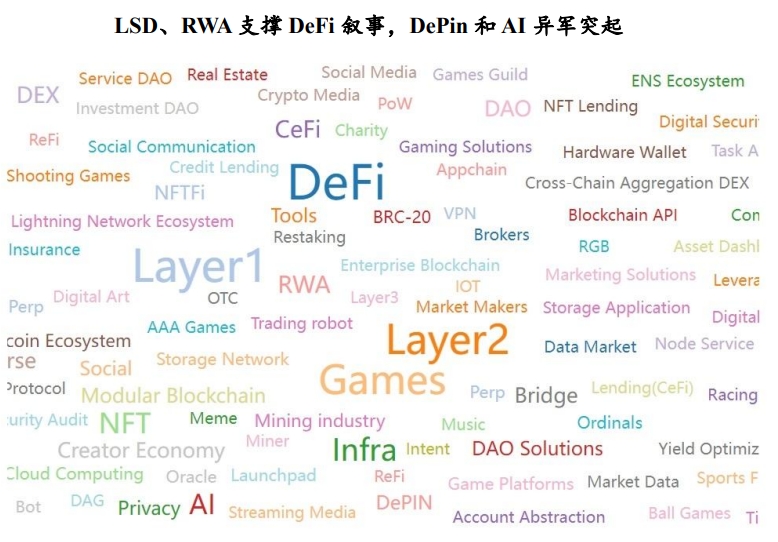

2.1 Quatre vagues d'innovation dans le Web3 : la quête du nouvel actif natif au plus fort consensus

L'essence des quatre vagues d'innovation dans le Web3 réside dans la recherche d'un nouvel actif natif bénéficiant du plus large consensus. Ce type d'actif attire les capitaux ; il devient donc crucial d'identifier les chemins et contextes où naissent ces nouveaux actifs, en particulier les actifs natifs, car ils rencontrent moins de résistance et offrent un potentiel narratif plus étendu que les actifs non natifs.

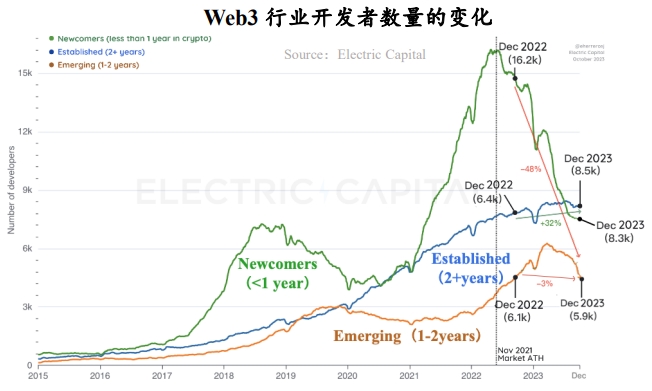

2.2 Une augmentation de 66 % du nombre de développeurs Web3 : l'écosystème Ethereum conserve une avance écrasante

-

L'écosystème Ethereum détient un avantage décisif : qu'il s'agisse d'une blockchain unique ou multichaînes, il domine largement. Les autres écosystèmes servent principalement à absorber la valeur excédentaire d'Ethereum.

-

Solana s'impose comme la blockchain la plus brillante de 2023 : le jeton SOL a grimpé de près de 1000 %. La Solana Foundation indique que le nombre mensuel de développeurs actifs dépasse 2500. Des projets phares comme Raydium, Orca et Solend, ou plus récents comme Jito, Jupiter et Pyth Network, ont progressivement construit un avantage écologique unique.

-

Augmentation générale du nombre de développeurs : par rapport au dernier marché baissier, le nombre total de développeurs a augmenté de 66 %.

-

Évolution du profil des développeurs : les développeurs expérimentés restent fidèles au secteur Web3, tandis que les spéculateurs ont massivement déserté. Sur l'ensemble de l'année 2023, la plus grande variation concerne les nouveaux développeurs, dont le nombre a chuté de 58 %, alors que ceux ayant de l'expérience continuent d'augmenter. Les développeurs ayant plus d'un an d'expérience représentent 75 % des soumissions de code.

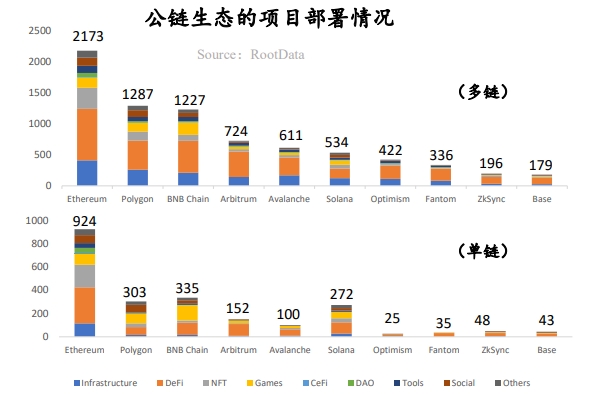

2.3 Rotation des secteurs phares du Web3 : L1/L2, DeFi et jeux restent au cœur de l'attention, tandis que Layer3 et Restaking attirent l'intérêt

-

Selon des millions de clics sur les tags dans RootData, DeFi, L1/L2 et les jeux sont les catégories les plus populaires. Les leaders du staking comme Lido et les pionniers du RWA comme MakerDAO redonnent vie au secteur DeFi.

-

Les secteurs comme Layer3, Intent et Restaking commencent à capter l'attention du marché. EigenLayer introduit la confiance de niveau Ethereum aux middlewares, créant ainsi un nouvel écosystème de re-staking.

-

En 2023, Binance a listé 26 nouveaux jetons couvrant plus de 20 catégories populaires telles que les infrastructures, les Layer1 et les Meme coins. Les tags dont la popularité a le plus chuté sont NFTFi, DAG et DOV.

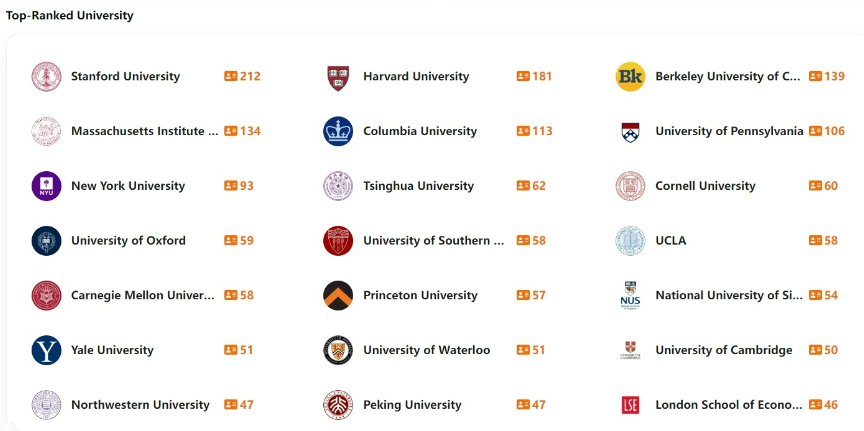

2.4 Stanford forme le plus de professionnels Web3, les projets issus de Google attirent le plus de financements

-

Sur le plan académique et professionnel, les États-Unis, la Chine et Singapour sont les principaux pays producteurs de projets Web3. La majorité des professionnels Web3 possèdent à la fois des compétences techniques et financières.

-

Les équipes issues de Harvard et de Google ont collecté les montants les plus élevés. Celles issues de l'Université de Pékin se classent au quinzième rang, celles issues de Binance au dixième. Parmi les entrepreneurs chinois, les équipes liées à Binance et HTX sont les plus nombreuses. Les effectifs d'OKX et Bitmain croissent également. Hors écosystème natif, les professionnels chinois proviennent majoritairement d'Alibaba et Tencent.

III. Dynamique des flux de capitaux dans le Web3 et analyse des tendances

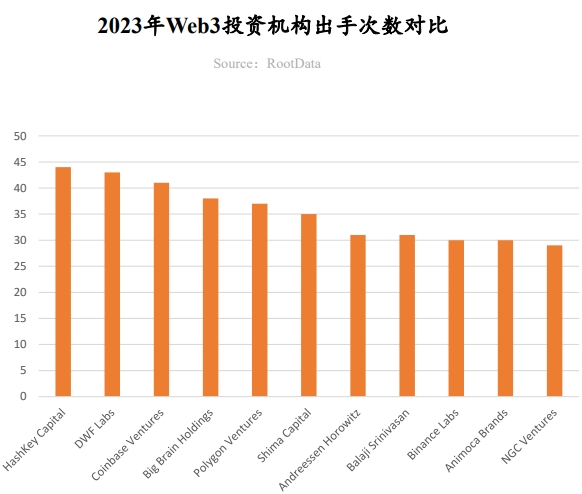

3.1 Style et activité des investisseurs Web3 en 2023 : HashKey Capital le plus actif, a16z Crypto favorise les prises de tête

HashKey Capital devient l'institution ayant réalisé le plus d'opérations en 2023

HashKey Capital arrive pour la première fois en tête du classement annuel des investissements, avec une stratégie large couvrant les infrastructures, le DeFi, et une attention particulière aux projets de la région Asie-Pacifique. En janvier 2023, il a annoncé la clôture de ses trois fonds pour un total de 500 millions de dollars, soutenant ainsi une activité d'investissement très soutenue. Exemples emblématiques : MyShell, DappOS, Supra, SynFutures, PolyHedra.

DWF Labs, le « cheval fou » de l'année

DWF Labs investit principalement dans des projets déjà lancés mais peu médiatisés, une stratégie controversée. Exemples notables : EOS, Conflux, Mask Network, Synthetix, Fetch.ai.

a16z Crypto privilégie les prises de tête et les gros tickets

a16z Crypto adopte une stratégie axée sur les prises de tête et les investissements de grande ampleur, restant très actif dans les domaines des infrastructures, des jeux et du divertissement. Projets emblématiques : Gensyn, Mythical Games, Proof of Play, Story Protocol, CCP Games.

Plus de 10 institutions ont mené au moins 8 prises de tête en 2023

En termes de nombre de prises de tête, Andreessen Horowitz, Polychain, Bitkraft Ventures, Dragonfly, 1kx, Hack VC, Shima Capital, Jump Crypto et ABCDE Capital figurent parmi les dix premiers, ayant chacun conduit au moins 8 tours de financement.

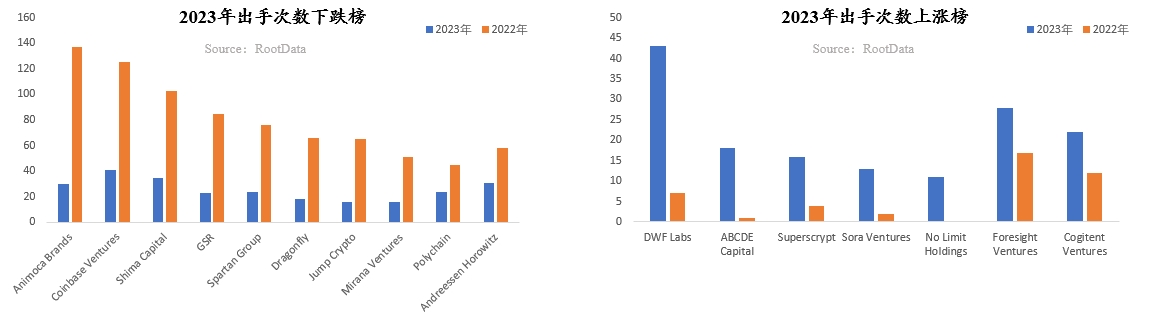

3.2 Analyse des variations du nombre d'investissements en 2023 : Animoca Brands connaît la plus forte contraction, 85 institutions ont investi plus de 10 fois

-

En 2023, 85 investisseurs ont réalisé plus de 10 opérations, dont 9 ont dépassé 30 interventions. Ces chiffres, en baisse marquée par rapport à 2022, reflètent les difficultés de levée de fonds et le manque de confiance affectant la plupart des institutions, conduisant à une réduction drastique de leur fréquence d'investissement.

-

Animoca Brands, GSR, Coinbase Ventures, Shima Capital, Spartan Group, a16z, Paradigm, Circle Ventures et Mirana Ventures ont tous fortement réduit leur activité en 2023, avec des baisses supérieures à 40 %.

-

Les fonds d'investissement Web3 font face à des difficultés de levée de fonds, seuls Blockchain Capital, HashKey Capital, CMCC Global, Bitkraft Ventures et No Limit Holdings ayant annoncé des levées dépassant 50 millions de dollars.

-

En revanche, quelques institutions ont accéléré leur rythme d'investissement, injectant une bouffée d'oxygène dans un marché morose. ABCDE Capital, Superscrypt, Foresight Ventures, OKX Ventures, Sora Ventures et No Limit Holdings ont vu leur nombre d'investissements augmenter de plus de 50 % en 2023.

-

Durant l'essor de l'écosystème bitcoin en fin d'année, ABCDE Capital, Sora Ventures et Waterdrip Capital sont restés très actifs, devenant les principaux soutiens des projets bitcoin.

3.3 Secteur des infrastructures : le cross-chain domine les financements, les infrastructures d'entreprise et les portefeuilles attirent les capitaux

Le plus gros financement de l'année dans le secteur cross-chain

Wormhole a annoncé en novembre 2023 une levée de 225 millions de dollars, devenant ainsi le projet le mieux financé de l'année. Le cross-chain est l'une des tendances les plus fortes de 2023. Avec l'émergence massive de Layer1, Layer2, voire Layer3, la demande croissante des utilisateurs pour transférer actifs et données entre blockchains s'accroît. Wormhole et LayerZero brisent les silos entre différentes blockchains via la communication inter-chaînes.

Les portefeuilles, porte d'entrée du trafic, renforcent leur attractivité

En tant que point d'entrée utilisateur, les portefeuilles restent une cible privilégiée des investisseurs. Ledger, portefeuille matériel, et Magic, portefeuille basé sur l'authentification sociale, ont tous deux obtenu des financements importants, reflétant respectivement la demande croissante en sécurité et en facilité d'utilisation. Leur évolution est cruciale pour que la blockchain puisse accueillir la prochaine vague d'un milliard d'utilisateurs.

Les infrastructures d'entreprise au cœur des stratégies

Les infrastructures orientées entreprise sont devenues prioritaires. Auradine, infrastructure pour l'émission et la gestion d'actifs numériques, et QuickNode, plateforme de développement blockchain, ciblent principalement les entreprises, les aidant à résoudre des problèmes liés à l'émission d'actifs et au développement d'applications, alimentant ainsi constamment le marché en projets et actifs de qualité.

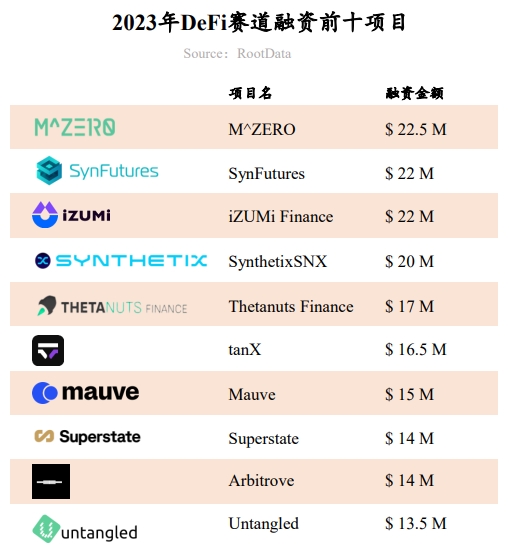

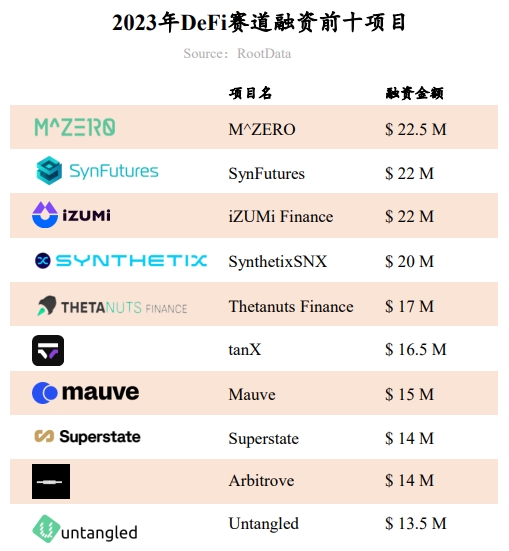

3.4 Secteur DeFi : concurrence accrue sur les DEX, les dérivés et le RWA au centre de l'attention

Les protocoles de dérivés au cœur des investissements

Les protocoles de dérivés sont devenus un point focal dans le DeFi. Autour des contrats perpétuels, des actifs synthétiques et des produits structurés, des protocoles comme SynFutures, Thetanuts Finance et Synthetix ont attiré des capitaux grâce à leurs mécanismes transparents, sans permission et à des produits plus conviviaux.

Intensification de la concurrence sur les DEX : conformité, order book, multi-chaînes

Le secteur des échanges décentralisés présente aussi des innovations notables : Mauve (conformité), tanX (order book) et iZUMi Finance (multi-chaînes) cherchent à conquérir des parts de marché face à des leaders comme Uniswap, suscitant de grands espoirs chez les investisseurs.

Fort engouement autour du RWA

Le RWA devient l'une des directions les plus prometteuses du DeFi. Grâce aux rendements stables des actifs comme l'immobilier, les obligations d'État ou les billets commerciaux, le RWA peut fournir au marché crypto des rendements réels durables et variés. Superstate, le nouveau projet du fondateur de Compound, est l'un des nouveaux acteurs majeurs du RWA. Il vise à acheter des obligations d'État américaines à court terme, à les tokeniser et à permettre leur échange direct sur blockchain.

3.5 Secteur CeFi : chute la plus marquée en financement, l'écosystème bitcoin attire l'attention

Le plus fort recul parmi les principaux secteurs

En 2023, le financement total dans le CeFi s'est établi à 1,18 milliard de dollars, en baisse de 75 %. C’est le plus fort recul parmi les principaux secteurs, principalement dû aux multiples faillites spectaculaires depuis 2022.

Les services financiers liés au bitcoin attirent les paris

Les services financiers autour du bitcoin suscitent le plus grand intérêt. Swan, Unchained et River Financial proposent des solutions pour l'écosystème bitcoin, incluant épargne, prêt et courtage. En tant qu'actif crypto le plus valorisé, le bitcoin offre un potentiel énorme et encore largement inexploité pour ses détenteurs.

Le secteur des exchanges en transition

Après l'effondrement de FTX, l'espace laissé vacant attire toujours beaucoup d'investisseurs. Blockchain.com, One Trading et d'autres exchanges bénéficient d'avantages verticaux, régionaux ou réglementaires, obtenant ainsi des financements substantiels.

3.6 Secteur GameFi : baisse de plus de 57 % du financement total, les jeux 3A restent attractifs

Chute généralisée des financements dans le GameFi, en baisse de plus de 57 %

Influencé par la conjoncture du marché secondaire, le financement total dans le GameFi a chuté de plus de 57 %. Les gros financements ont été initiés principalement par a16z Crypto, Griffin Gaming Partners et Bitkraft Ventures.

La jouabilité d'abord : une tendance dominante

Les jeux AAA attirent particulièrement les investisseurs. L'avenir du Web3 appliqué aux jeux traditionnels — football, tir, aventure — est jugé prometteur. La priorité à la jouabilité devient la norme dans le GameFi. Par ailleurs, les jeux full-chain suscitent de grands espoirs tant auprès des investisseurs que du marché.

IV. ROOTDATA LIST 2023

Le Web3 devient une force transformatrice mondiale incontournable. Pour mieux mettre en lumière ces acteurs majeurs, RootData, s'appuyant sur ses données riches et avancées, ainsi que sur plus de dix millions de visites et requêtes utilisateurs, s'engage, selon des principes de professionnalisme, d'objectivité, de rigueur et d'équité, à créer un classement fondé sur les données et reconnu par l'industrie — le ROOTDATA LIST — afin de valoriser davantage de représentants du Web3 et de soutenir un développement de haute qualité du secteur.

La liste ROOTDATA 2023 comprend : « TOP 50 des projets Web3 », « TOP 100 des investisseurs Web3 », « TOP 20 des projets CeFi », « TOP 20 des projets DeFi », « TOP 20 des projets Layer1 », « TOP 20 des projets Layer2 », « TOP 20 des projets GameFi » et « TOP 20 des projets SocialFi ».

Critères de sélection :

Pour les institutions : indicateurs clés incluant le nombre d'investissements, le nombre de prises de tête, la qualité des projets financés, la couverture médiatique et la popularité sur RootData.

Pour les projets : indicateurs principaux comprenant la capitalisation/valorisation, la couverture médiatique, la valeur totale verrouillée (TVL), le montant levé, la popularité sur RootData, la qualité des investisseurs, la narration et la position stratégique dans le secteur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News