Sur quelles bases Stride est-il parvenu à une ascension rapide, devenant ainsi le premier protocole de mise en jeu dans l'écosystème Cosmos ?

TechFlow SélectionTechFlow Sélection

Sur quelles bases Stride est-il parvenu à une ascension rapide, devenant ainsi le premier protocole de mise en jeu dans l'écosystème Cosmos ?

La TVL totale de Stride a dépassé 100 millions de dollars.

Auteur : James Ho, associé chez Modular Capital

Traduction : 1912212.eth, Foresight News

Remarque de la rédaction : Le 2 février 2024, Stride, protocole de mise en gage liquide dans l'écosystème Cosmos, a levé 4 millions de dollars lors d'un tour de financement stratégique mené par DBA et auquel ont participé 1confirmation, Road Capital, Modular Capital, Imperator et Chorus One. Ce financement vise à soutenir le développement de Stride dans l'écosystème Celestia. À noter que le même jour, la TVL totale de Stride a dépassé 100 millions de dollars, un nouveau record historique.

Texte principal :

Stride est un protocole de mise en gage dans l'écosystème Cosmos, qui détient actuellement plus de 90 % du marché avec une TVL supérieure à 60 millions de dollars. Il prend en charge plusieurs chaînes Cosmos telles qu'ATOM (Cosmos Hub), OSMO (Osmosis), INJ (Injective) et JUNO (Juno).

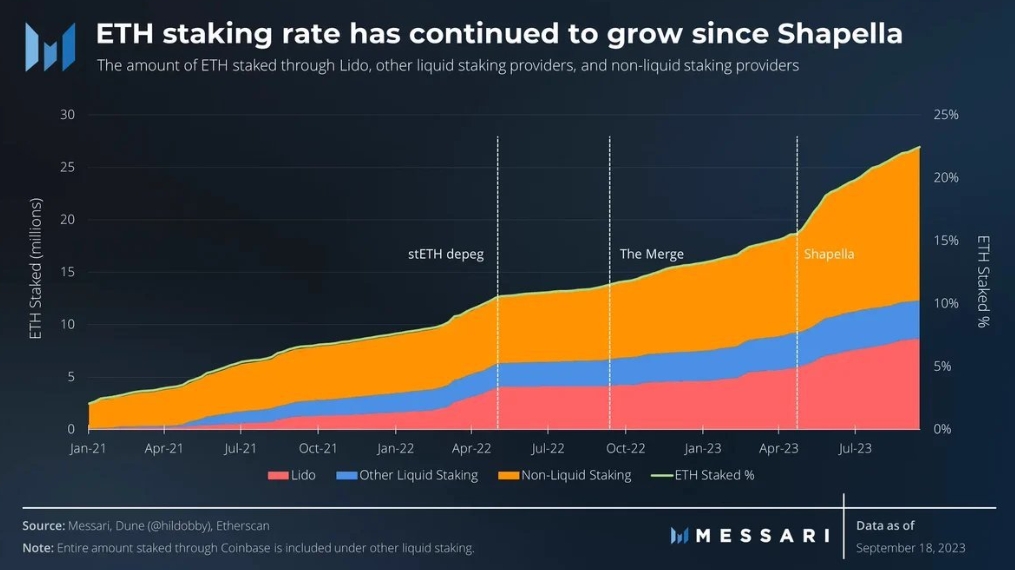

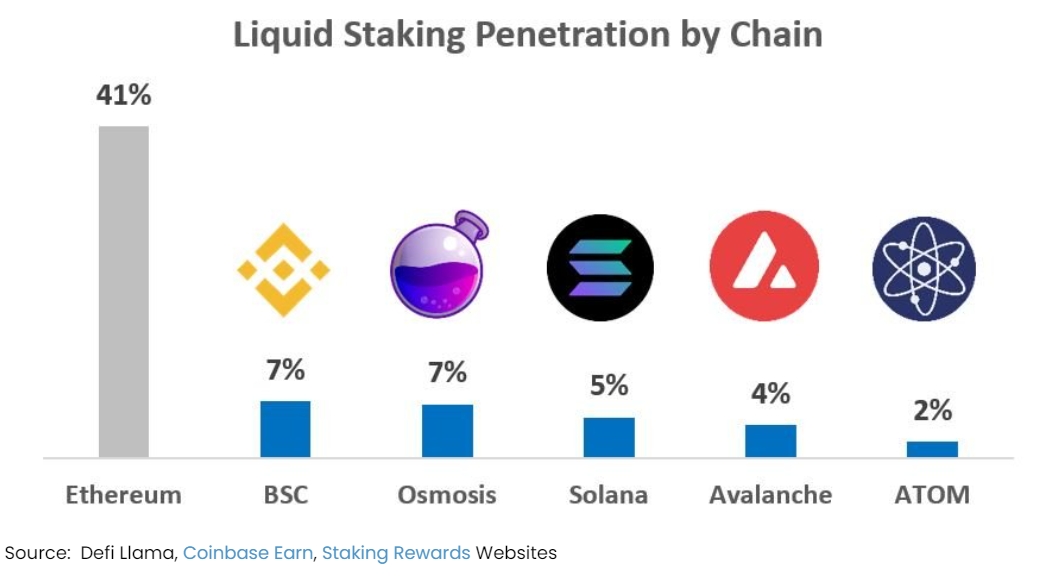

Le taux d'adoption de la mise en gage reste encore faible dans l'écosystème Cosmos. Sur Ethereum, 41 % des ETH mis en gage le sont via des services de staking comme Lido, Rocketpool, Frax ou Coinbase. En comparaison, seulement 2 % du total des ATOM et 7 % du total des OSMO sont mis en gage, ce qui laisse une marge de croissance importante.

Les jetons de staking liquide (LST) sont très attractifs pour les utilisateurs car ils améliorent l'efficacité capitalière des actifs mis en gage. En émettant des jetons de staking (stOSMO, stATOM), Stride permet aux utilisateurs de générer des rendements tout en utilisant librement leurs actifs dans DeFi. Par ailleurs, la majorité des chaînes Cosmos imposent une période de déblocage de 14 à 30 jours pour retirer ses fonds mis en gage, ce qui peut être long. Avec Stride, les LST permettent aux utilisateurs de vendre immédiatement leurs jetons contre une faible décote sur le marché secondaire.

La catégorie du staking liquide présente de forts effets de réseau, souvent caractérisée par un modèle « gagnant-tout ». Grâce à la profonde liquidité offerte par Lido pour son stETH, ce dernier détient près de 80 % du marché des LST sur Ethereum, attirant ainsi toujours plus d'utilisateurs plutôt que ses concurrents. Étant donné que Stride détient déjà 90 % du marché dans l'écosystème Cosmos et continue de croître, nous prévoyons que des effets de réseau similaires se renforceront pour Stride.

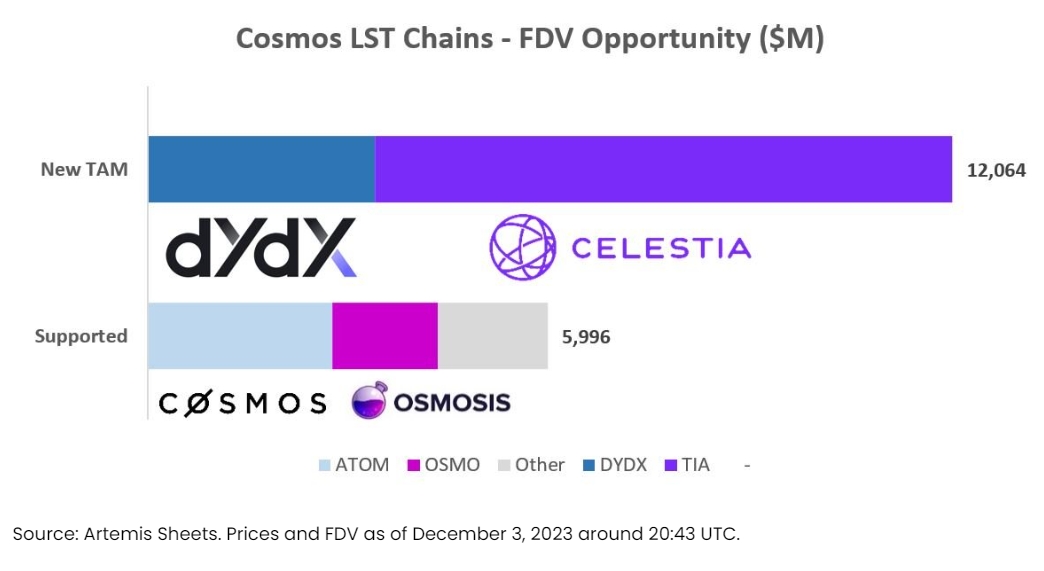

Stride prévoit de prendre en charge le staking liquide pour de nouvelles chaînes Cosmos comme Celestia (TIA) et dYdX (note de la rédaction : désormais pris en charge). La capitalisation combinée de ces chaînes dépasse 10 milliards de dollars, ce qui augmente considérablement la taille du marché potentiel pour Stride au sein de l'écosystème Cosmos.

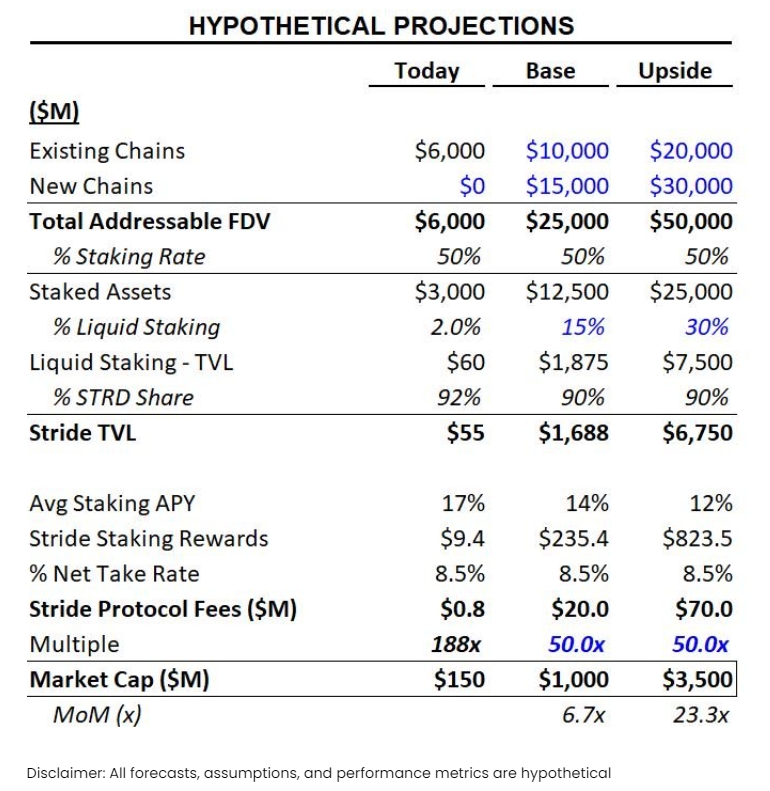

À mesure que la capitalisation de l'écosystème Cosmos augmentera, passant de 5 à 6 milliards actuels à 20-50 milliards de dollars, Stride pourrait générer entre 20 et 70 millions de dollars de revenus annuels. En supposant un taux de pénétration du staking compris entre 15 et 30 % et un maintien de sa part de marché à 90 %, une valorisation par multiple de 50 fois conduirait à une capitalisation potentielle comprise entre 1 et 3 milliards de dollars, voire plus.

PoS

La preuve d'enjeu (Proof of Stake, PoS) est un mécanisme de consensus utilisé pour valider les transactions et produire de nouveaux blocs. Ethereum a historiquement utilisé la preuve de travail (Proof of Work, PoW), où des mineurs consomment des ressources informatiques (GPU, électricité) pour résoudre des calculs cryptographiques complexes. C’est le modèle de sécurité encore utilisé par Bitcoin aujourd’hui.

Après des années de planification, Ethereum a finalisé sa fusion ("The Merge") en septembre 2022, passant de PoW à PoS. La plupart des blockchains publiques ont adopté PoS pour des raisons liées à la sécurité et à la lutte contre les attaques Sybil, notamment :

-

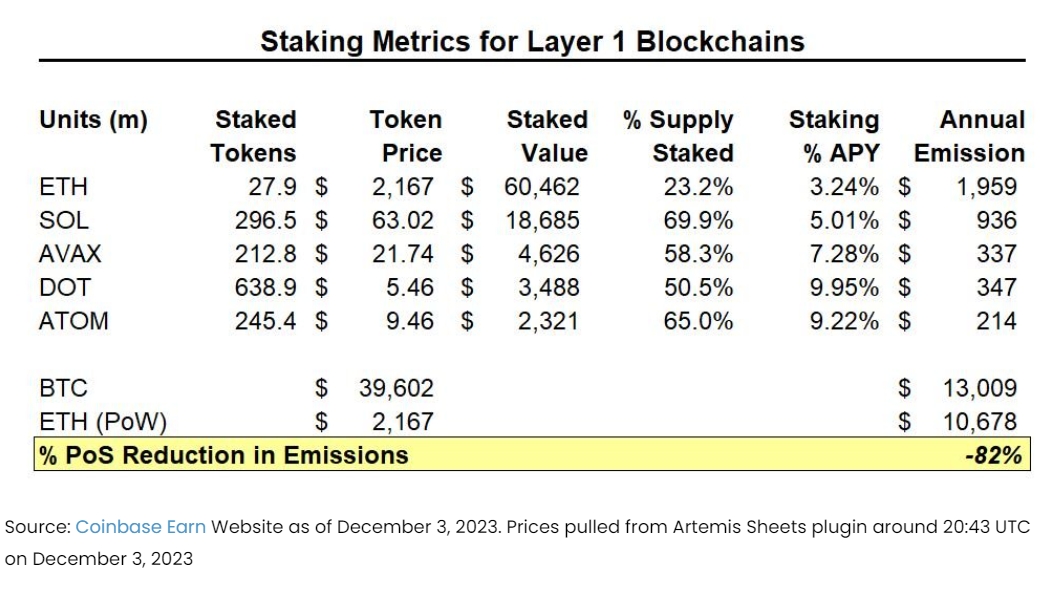

Consommation énergétique : PoW garantit la sécurité en consommant des ressources physiques (calcul et électricité). PoS, quant à lui, s'appuie sur la valeur des actifs natifs du réseau (ETH, SOL, AVAX, ATOM). Cette transition réduit la consommation énergétique des réseaux PoS de 99,9 % par rapport aux réseaux PoW.

-

Alignement des intérêts : Dans PoW, la sécurité repose sur des incitations économiques. Le réseau émet de nouveaux jetons récompensant les mineurs pour leur dépense physique (achetée avec de l’argent réel). Toutefois, les mineurs revendent généralement immédiatement leurs nouveaux jetons (ex. BTC) pour couvrir leurs coûts opérationnels. Dans PoS, la sécurité est assurée par les propriétaires du réseau (ceux qui détiennent et achètent les jetons natifs). Ce mécanisme crée un alignement d'intérêts entre les participants, chacun ayant un intérêt direct à sécuriser le réseau.

-

Réduction des émissions : Sur les réseaux PoW, il faut dépenser 1 dollar en émissions réelles pour obtenir 1 dollar de sécurité. Cela nécessite une inflation continue élevée. En revanche, dans PoS, les validateurs n'ont pas de frais physiques élevés ; ils exigent seulement une part limitée des émissions (généralement entre 3 et 10 %) pour compenser le manque de liquidité de leurs actifs. Ainsi, le coût pour 1 dollar de sécurité économique tombe à 0,03–0,10 dollar, un modèle bien plus durable. Après son passage à PoS, Ethereum a réduit de plus de 80 % l’émission annuelle de ses jetons destinés à la sécurité.

Actuellement, presque toutes les principales blockchains publiques classées par TVL utilisent PoS pour sécuriser leur réseau, notamment Ethereum, Solana, Avalanche, Polkadot et Cosmos Hub.

Concept du staking liquide

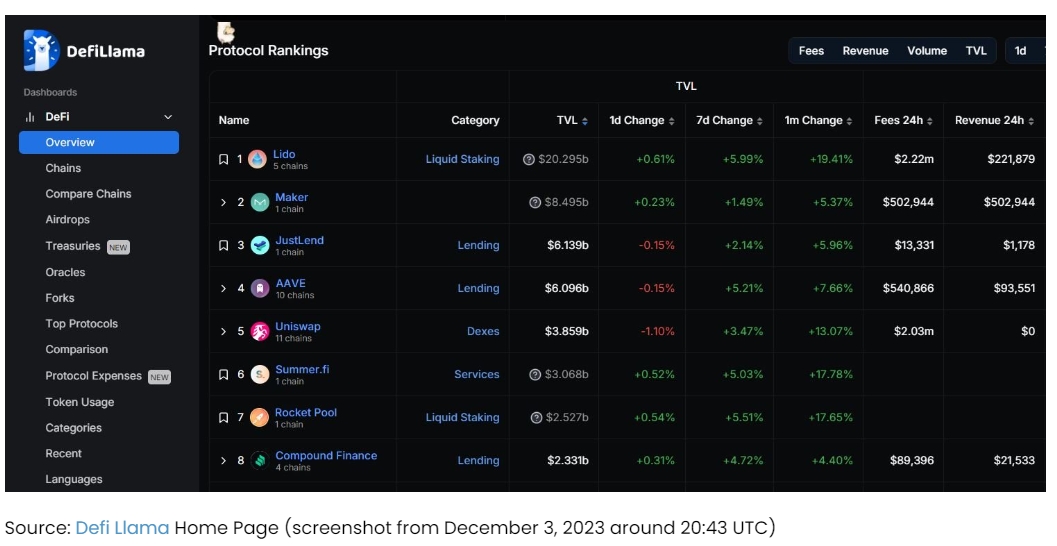

Le staking liquide est une catégorie majeure dans DeFi, dont le plus grand succès est Lido. Lido est aujourd'hui le protocole numéro un dans tout l'écosystème crypto, avec une TVL dépassant 20 milliards de dollars — représentant près d’un tiers de tous les ETH mis en gage — et générant plus de 80 millions de dollars de revenus annuels.

En résumé, Lido place les ETH dans un contrat intelligent, puis les distribue à un ensemble de nœuds validateurs qui effectuent le staking au nom du protocole. Ces opérateurs incluent Figment, Stakefish, Everstake et Blockdaemon.

Lorsqu’un utilisateur dépose des ETH dans Lido, il reçoit en retour du stETH. Ce stETH représente sa part dans le protocole, y compris le dépôt initial et les récompenses accumulées. Le stETH peut être utilisé de plusieurs façons :

-

Emprunt : L'utilisateur peut utiliser son stETH comme collatéral sur des protocoles comme Aave pour emprunter des actifs (par exemple USDC).

-

Liquidité AMM : Pour générer des frais, l’utilisateur peut fournir de la liquidité avec du stETH sur Uniswap ou Curve. Le pool wstETH/ETH sur Curve rapporte environ 2 % de rendement annuel, en plus des 3-4 % de rendement du staking ETH sur Lido.

-

Couverture de rendement : L'utilisateur peut déposer du stETH dans Pendle (outil natif DeFi pour les rendements) afin de verrouiller ses gains futurs sur une période donnée.

-

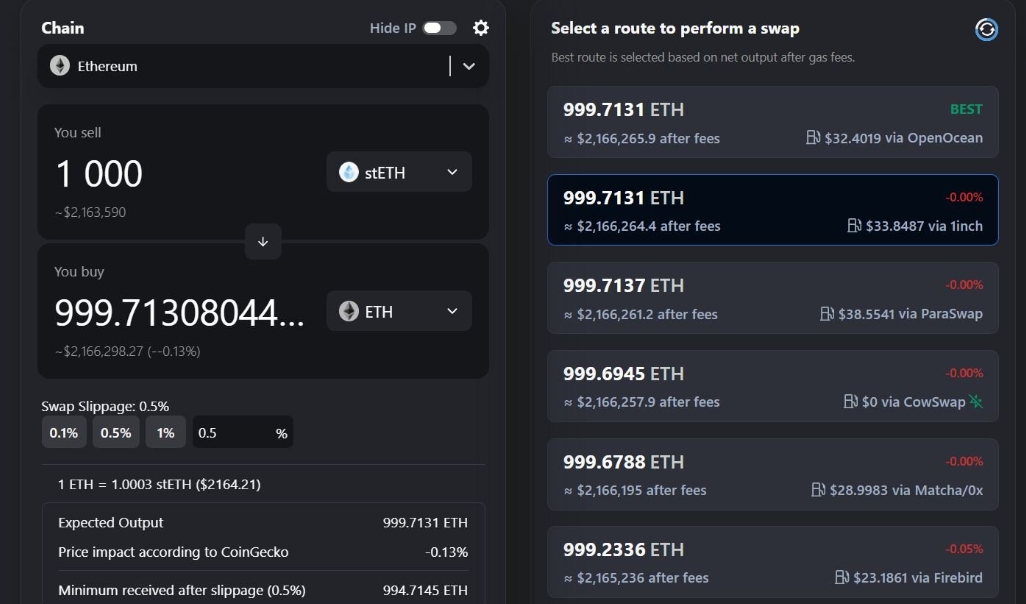

Vente sur marché ouvert : Normalement, lever le staking via Lido dépend de la file d’attente Ethereum, pouvant prendre plusieurs jours ou semaines. Si l'utilisateur souhaite sortir rapidement, il peut vendre son stETH sur le marché libre. La vente de 1 000 stETH (plus de 2 millions de dollars) entraîne environ 10 à 15 points de base de glissement.

Comme dans beaucoup d'autres cas DeFi, tout protocole souhaitant intégrer stETH peut le faire librement (comme Aave, Uniswap, Curve ou Pendle). Chaque nouvelle intégration ajoute de l'utilité et de la demande aux LST.

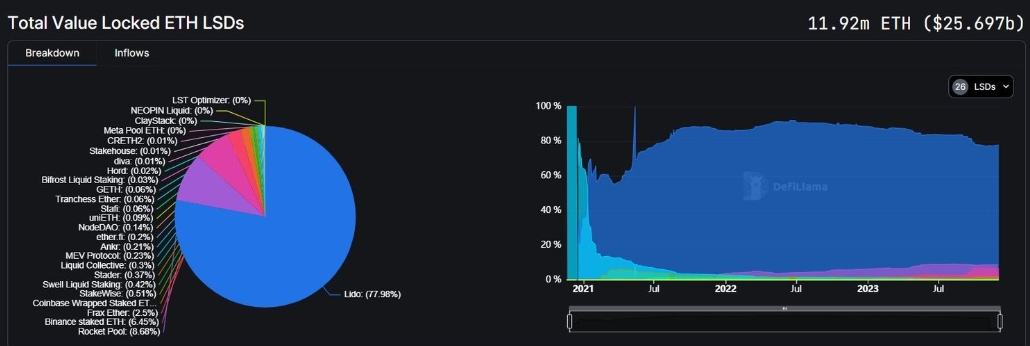

Grâce à la sécurisation de plus de 20 milliards de dollars d’actifs, Lido génère plus de 80 millions de dollars de revenus annuels (dont plus de 40 millions vont au DAO Lido), atteignant une FDV supérieure à 2 milliards de dollars (classement parmi les 35 premiers jetons). Notons que le marché du staking liquide tend vers un scénario « gagnant-tout » : Lido contrôle près de 80 % du marché des LST sur Ethereum, tandis que Rocket Pool, deuxième acteur, gère près de 10 fois moins d’ETH (Rocket Pool : 2 milliards, Lido : 18 milliards).

Ces effets de réseau sont alimentés par plusieurs facteurs :

-

Profondeur de liquidité du stETH par rapport aux autres LST : Sur Curve (principal DEX pour actifs stables), le pool stETH/ETH affiche une TVL de 220 millions de dollars et un rendement de liquidité de 2 % APY. Comparativement, le pool rETH/ETH n’a que 8 millions de dollars de TVL. Une liquidité plus profonde signifie que les détenteurs de stETH peuvent sortir de leur position avec moins de glissement et d'impact sur le marché — un avantage clé pour tout LST.

-

Sécurité et effet Lindy : Les rendements du staking sont relativement bas (3-4 %). La sécurité du protocole (éviter les erreurs d’émission ou de rachat de stETH contre ETH) est donc cruciale. Les utilisateurs privilégient les protocoles ayant la plus longue trajectoire sans incident.

-

Intégrations DeFi : Le plus gros LST bénéficie de davantage d’intégrations avec le reste de l’écosystème DeFi (emprunt, AMM, protocoles de rendement, collatéraux pour dérivés, etc.), augmentant son utilité face aux petits LST. Aujourd’hui, 36 % du stETH est utilisé dans des pools de liquidité ou des protocoles de prêt.

Ces effets de réseau ont consolidé la domination de Lido, qui détient près d’un tiers de l’ensemble des ETH mis en gage, et continue de gagner des parts de marché depuis 2-3 ans. Avec la montée régulière du taux de staking, Lido en tire profit continuellement. Sa position est si dominante que certains appellent à surveiller son importance systémique sur Ethereum, allant jusqu’à proposer un système de gouvernance à double jeton (LDO + stETH) pour mieux aligner les intérêts du DAO Lido avec ceux des détenteurs de stETH.

Étant donné le succès de Lido (protocole valorisé à plus de 2 milliards de dollars) et ses puissants effets de réseau dans la catégorie des LST, d'autres écosystèmes L1 ont lancé des initiatives similaires : Solana (Marinade, Jito), Avalanche (BENQI), BNB Chain (Binance, Stader) et les chaînes Cosmos (Stride).

Le taux de pénétration du staking liquide varie fortement selon les écosystèmes. Ethereum est le plus mature avec 41 %, alors que la plupart des autres se situent entre 2 et 7 %.

Contrairement aux autres grands écosystèmes L1, Cosmos est conçu comme un « internet des blockchains ». Cosmos fournit un SDK open source (Cosmos SDK) permettant aux développeurs de créer et lancer des blockchains personnalisées. La première chaîne construite fut Cosmos Hub (ATOM, avec une capitalisation flottante de 2,7 milliards). ATOM joue un rôle central en tant que pivot économique interchaînes, reliant et sécurisant les autres chaînes de l’écosystème Cosmos.

Au fil du temps, de nombreuses blockchains ont été lancées sur le SDK Cosmos, notamment Osmosis (AMM), Injective (blockchain axée sur DeFi), Sei (DeFi), Celestia (couche de disponibilité des données), dYdX (contrats perpétuels), Kujira (DeFi Cosmos), Terra (stablecoin UST, désormais désactivée), etc. Chacune possède sa propre blockchain PoS, sécurisée par son propre ensemble de validateurs. Elles disposent donc de jetons natifs (OSMO, INJ, SEI, TIA, DYDX, KUJI, LUNA) assurant la sécurité du réseau, de la même manière qu’ETH, SOL ou AVAX sécurisent leurs chaînes respectives.

La plupart des chaînes Cosmos reposent sur une variante du BFT (Byzantine Fault Tolerance), où le consensus est atteint lorsque 2/3 des nœuds s’accordent sur l’état final du bloc. Cela implique un modèle de preuve d’enjeu délégué avec une limite au nombre de validateurs autorisés, permettant des temps de finalisation rapides (quelques secondes). En comparaison, Ethereum n’impose aucune limite au nombre de validateurs (environ 880 000 au 3 décembre 2023, chacun avec 32 ETH), nécessitant aussi 2/3 des validateurs pour prouver la finalité, mais avec un délai de 13 minutes.

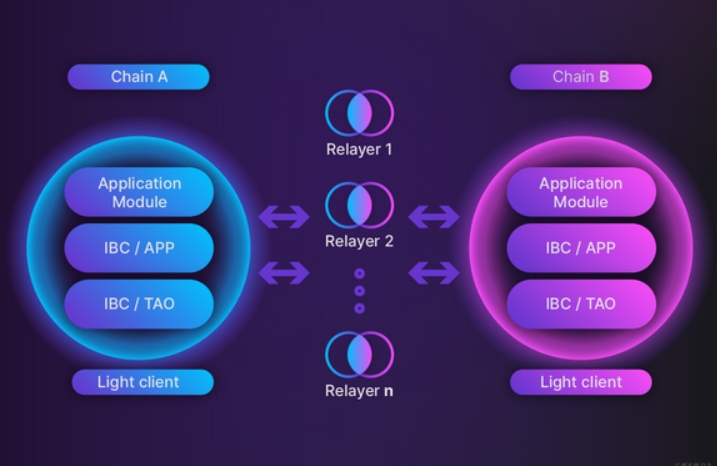

Un aspect clé de l’écosystème Cosmos est l’IBC (Inter-Blockchain Communication), un standard pour les ponts fiables entre chaînes Cosmos. IBC est un protocole gérant le transfert et l’authentification des données. En définissant des standards communs, il permet aux chaînes Cosmos de communiquer sans hypothèses de sécurité supplémentaires, contrairement aux ponts entre chaînes non-Cosmos qui reposent sur des multisignatures (Multichain), des preuves optimistes (Synapse) ou des validateurs actifs (Axelar). Cette capacité de pont sans confiance via IBC explique pourquoi Cosmos est qualifié d’« internet des blockchains » capables de s’interconnecter et d’interagir.

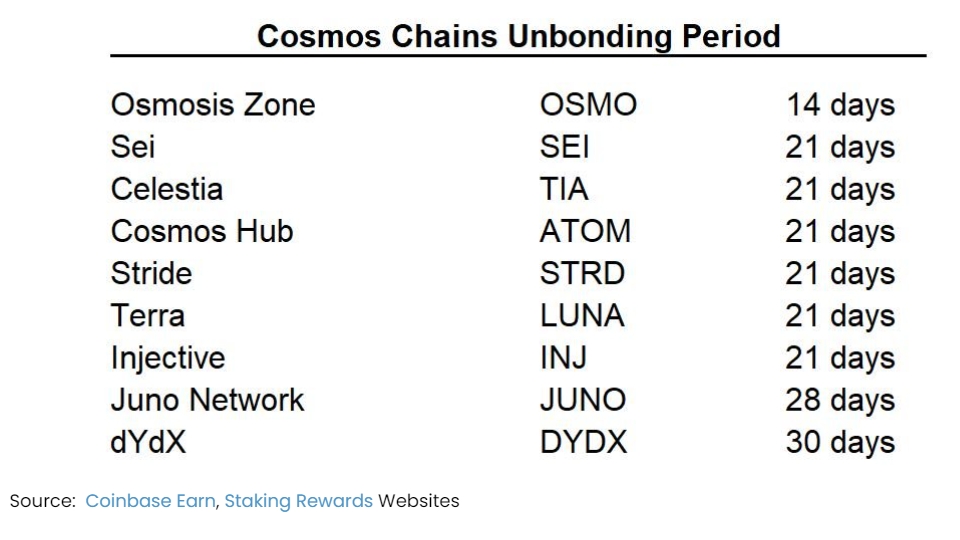

Comme pour les autres blockchains PoS, les chaînes Cosmos imposent une période de déblocage après le retrait du staking. Elle varie de 14 jours minimum (Osmosis) à 30 jours maximum (dYdX), avec une moyenne de 21 jours. Pendant cette période, les actifs bloqués ne peuvent pas être utilisés dans DeFi (prêts, liquidité, couverture de rendement), et les utilisateurs doivent attendre longtemps s'ils souhaitent les vendre.

Présentation de Stride

Stride est un protocole de staking liquide en pleine expansion dans l’écosystème Cosmos. Fondé en juin 2022 par Vishal Talasani, Aidan Salzmann et Riley Edmunds, il a levé 6,7 millions de dollars auprès de fonds tels que North Island VC, Distributed Global et Pantera Capital.

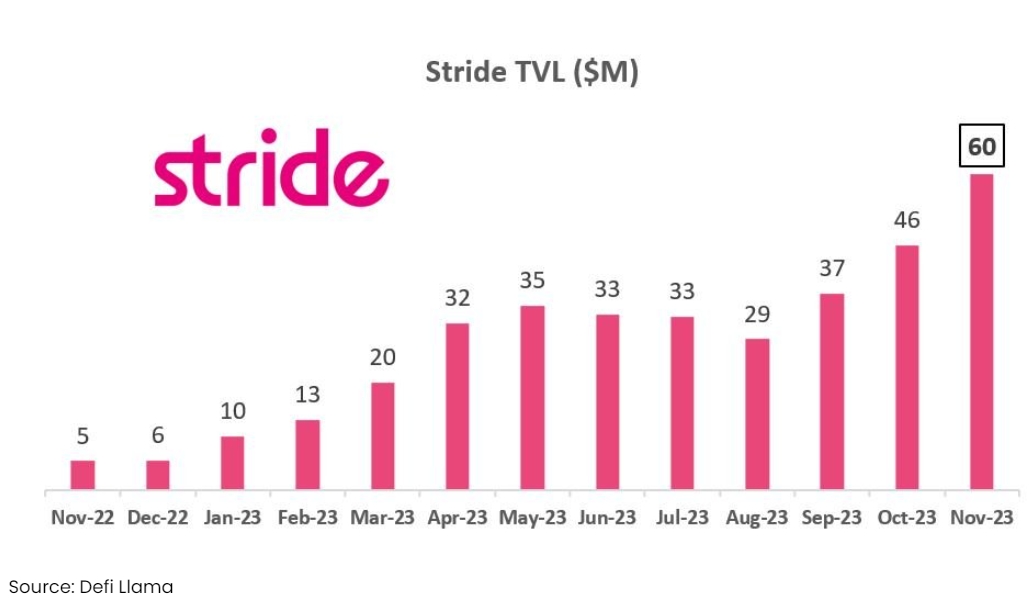

Le protocole a été lancé en septembre 2022 et a atteint une TVL supérieure à 60 millions de dollars en un an, supportant toutes les principales chaînes Cosmos (ATOM, OSMO, INJ, JUNO) et s'apprête à intégrer Celestia et dYdX.

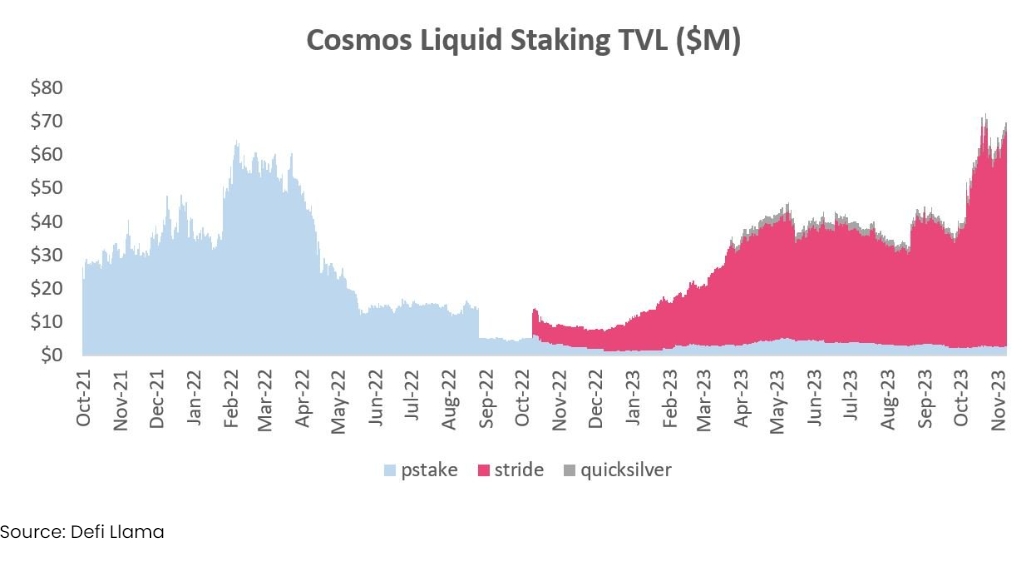

Trois acteurs dominent le staking liquide dans Cosmos : Stride, pStake et Quicksilver.

pStake a été le premier entrant, lancé en février 2022, attirant rapidement 60 millions de dollars de TVL grâce à un airdrop et au support de stkOSMO. Toutefois, durant le marché baissier et les 18 derniers mois, Stride a dépassé pStake en termes de TVL.

Quicksilver est un autre acteur émergent, mais peine à dépasser une TVL de 2 à 3 millions de dollars.

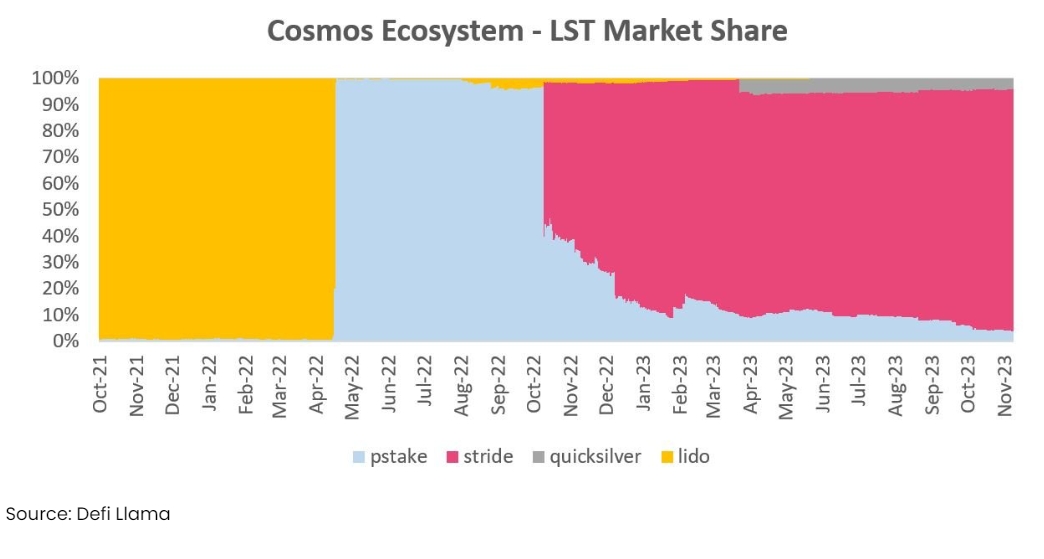

Actuellement, Stride domine le marché du staking liquide dans l’écosystème Cosmos, détenant plus de 90 % de la TVL des LST.

pStake et Quicksilver se partagent chacun environ 4 %.

Notez que Lido détenait à une époque près de 100 % des actifs de staking liquide dans Cosmos, avec un pic de TVL de près de 10 milliards de dollars pour son LST de LUNA (6 avril 2022). Cependant, le 10 mai 2022, LUNA a entamé une spirale mortelle vers zéro suite à la désindexation de la stablecoin UST et à la création illimitée de LUNA. Depuis, Lido a cessé de supporter Terra et s’est recentré exclusivement sur Ethereum, sans projet connu de retour dans Cosmos.

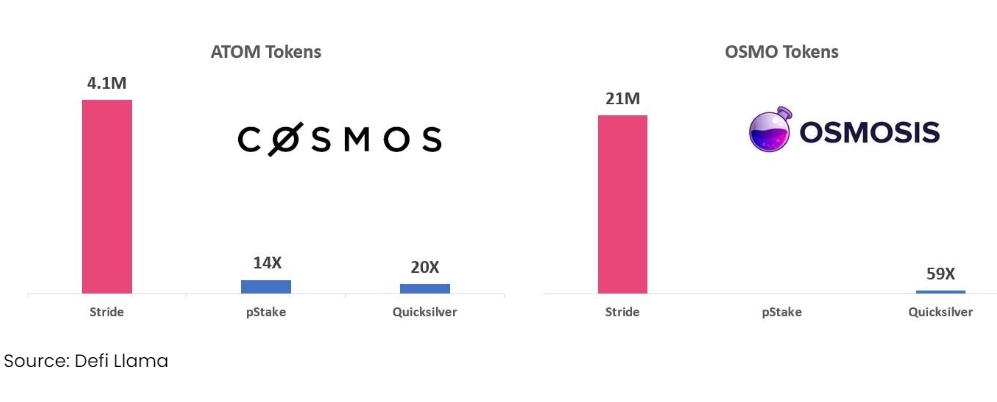

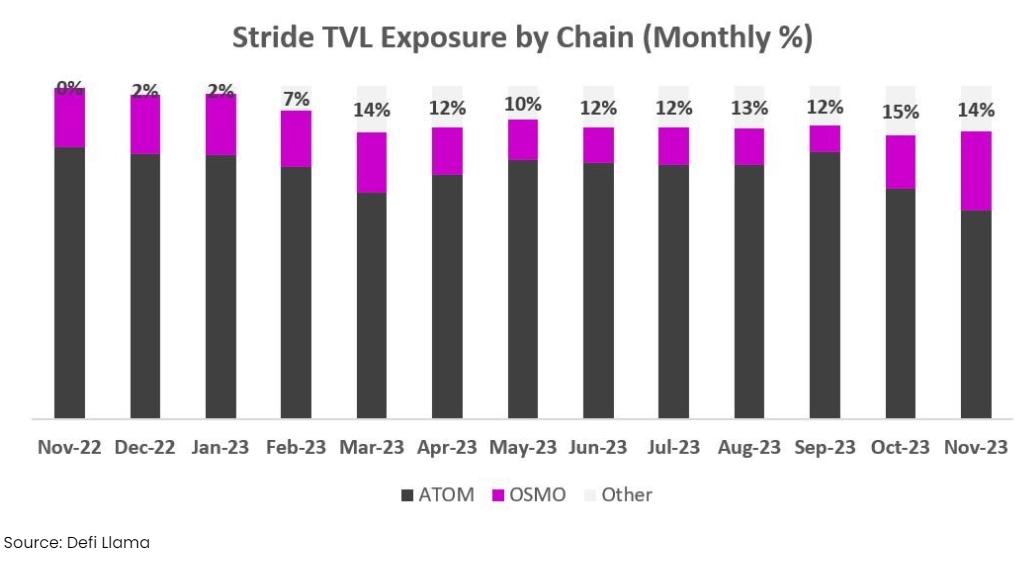

Dans l’écosystème Cosmos, le taux de pénétration du staking reste faible : 2 % pour ATOM, 7 % pour OSMO. Aujourd’hui, ces deux chaînes représentent plus de 85 % de la TVL de Stride. Comparé aux 41 % d’Ethereum (et en hausse), cela laisse une opportunité de croissance de 5 à 20 fois pour ATOM/OSMO avant même l’ajout de nouvelles chaînes (Celestia, dYdX).

Stride détient 14 à 20 fois plus d’ATOM que ses deux concurrents combinés (plus de 85 % de la part des ATOM en staking liquide) et 59 fois plus d’OSMO que Quicksilver (plus de 95 % de la part des OSMO en staking liquide). Ce leadership est remarquable et nous pensons qu’il se renforcera avec le temps.

Stride détient également plus de 95 % de la part des autres LST (INJ, EVMOS, JUNO).

Selon nous, plusieurs raisons expliquent la victoire de Stride :

-

Support de nombreuses chaînes : Stride supporte 10 chaînes dans l’écosystème Cosmos. Depuis son lancement en février 2022, pStake n’a ajouté que deux paires (ATOM et XPRT).

-

Alignement avec l’écosystème : Stride est étroitement intégré à l’écosystème Cosmos. Depuis le 19 juillet 2023, Stride utilise ATOM (Cosmos Hub) pour sa sécurité économique (les détenteurs d’ATOM en staking sécurisent la blockchain Stride et produisent les blocs). En retour, Stride reverse 15 % de ses émissions et revenus au token ATOM.

-

Meilleure sécurité économique : Utiliser ATOM pour le consensus donne à Stride une sécurité économique bien supérieure à celle de pStake (capitalisation inférieure à 10 millions). De plus, la chaîne Stride est simple, sans produits hors LST sur sa feuille de route, simplifiant ainsi sa sécurité.

-

Effets de réseau : Au fur et à mesure que Stride atteint un seuil critique d’actifs supportés, les effets de réseau se renforcent. Grâce à IBC, l’ajout de nouvelles chaînes Cosmos nécessite peu de modifications techniques, ce qui fait de Stride le partenaire naturel et le plus sûr pour les nouvelles chaînes (Celestia, dYdX) souhaitant proposer un LST.

-

Profondeur de liquidité AMM : Stride dispose d’une liquidité nettement plus profonde que ses concurrents dans les pools AMM. Par exemple, la liquidité stATOM sur Osmosis dépasse 17 millions de dollars, contre moins de 1 million pour stkATOM de pStake. Cette liquidité provient souvent de « liquidité propre au protocole » (POL) fournie par les chaînes principales, réduisant les incitations que Stride doit offrir. Par exemple, Osmosis a déployé 11 millions de dollars d’OSMO dans le pool de liquidité stOSMO, Juno 1,65 million de Juno dans stJUNO.

-

Intégrations DeFi : Les LST de Stride sont aujourd’hui utilisés dans diverses applications Cosmos, comme Umee (TVL 6,5 M$), Shade (3 M$), Kujira (1,5 M$), Mars (1 M$), etc. Ces intégrations renforcent l’utilité et les effets de réseau des LST de Stride. En se concentrant uniquement sur le LST sans concurrencer d’autres protocoles DeFi, Stride facilite ses partenariats.

Stride prélève 10 % des revenus de staking collectés par le protocole. Parmi ceux-ci, 8,5 % reviennent au protocole Stride (aux détenteurs de STRD), et 1,5 % à ATOM/Cosmos Hub pour assurer la sécurité économique de la chaîne Stride.

Des différences importantes existent entre Cosmos et Ethereum en matière d’économie de staking :

-

Frais des validateurs : Sur Ethereum, chaque validateur nécessite 32 ETH. Lido prélève 10 % (comme Stride), mais doit reverser 5 % aux validateurs, gardant 5 % pour le DAO. Dans Cosmos, le modèle de PoS délégué permet de déléguer simplement à de gros validateurs existants, sans frais supplémentaires ni partage. Cela donne à Stride une meilleure marge bénéficiaire, le rendant plus rentable.

-

Rendement du staking : Les chaînes Cosmos démarrent souvent avec des taux d’émission et d’inflation plus élevés. Par exemple, ATOM offre un rendement annuel de 18 %, OSMO 9 %, JUNO 15 %, INJ 15 %. En comparaison, Ethereum est à 3-4 %. Cela favorise naturellement une plus grande capture de valeur par les LST et les rend plus attrayants dans DeFi.

Avec une croissance de la TVL de 5 à 60 millions de dollars en un an et un rendement moyen de 16 %, les revenus annualisés de Stride ont atteint près de 1 million de dollars.

Nous estimons que les chaînes suivantes de l’écosystème Cosmos offriront à Stride des opportunités de croissance dans les 6 à 12 prochains mois. Stride a déjà exprimé son intention de soutenir le staking liquide pour dYdX et Celestia (via les jetons stDYDX et stTIA).

-

dYdX (FDV 3-4 milliards) : dYdX est le plus grand exchange décentralisé de dérivés, avec plus de 400 milliards de volume et 100 millions de dollars de revenus annualisés. Il développe une mise à niveau (v4) pour migrer sa plateforme de StarkEx vers sa propre blockchain Cosmos. Dorénavant, les frais seront distribués aux détenteurs de DYDX mis en gage (période de déblocage : 30 jours). Alors que la pénétration des contrats perpétuels passe de 1-2 % à 30 % (comme le spot), dYdX pourrait devenir l'une des blockchains les plus valorisées de Cosmos. Le 21 novembre 2023, Stride a annoncé le lancement prochain de stDYDX, accompagné de 250 000 STRD pour stimuler l'adoption précoce.

-

Celestia (FDV 800-900 millions) : Celestia fait partie de la feuille de route modulaire d'Ethereum, en tant que couche leader de disponibilité des données (DA). Son réseau principal a été déployé le 31 octobre 2023. Avec la croissance d’Ethereum et de ses L2, Celestia pourrait connaître une forte adoption. Stride a contacté la gouvernance de Celestia pour initier le support d’un LST (stTIA).

-

Akash (FDV > 400 millions) : Akash est un marché décentralisé de calcul, récemment focalisé sur les GPU. Depuis le lancement du mainnet GPU en septembre, Akash compte environ 200 GPU, avec un GMV annualisé de 500 000 à 1 million de dollars. Une partie des 20 % de frais perçus sera distribuée aux détenteurs d’Akash mis en gage, ainsi que les jetons libérés annuellement.

-

Noble (USDC natif sur Cosmos) : Circle a récemment lancé un USDC natif sur Cosmos via Noble, une chaîne d’applications dédiée aux actifs natifs. Plus de 30 millions de dollars d’USDC Noble circulent déjà sur Cosmos. À mesure que la demande croît (dYdX, Celestia, Akash…), l’émission d’USDC Noble devrait fortement augmenter, stimulant l’activité sur d’autres chaînes (comme Osmosis), qui contribuent largement à la TVL de Stride.

À long terme, dYdX et Celestia offrent à Stride une opportunité de plus de 10 milliards de dollars de FDV, contre environ 6 milliards avec les chaînes actuelles. Nous croyons que, outre la pénétration continue sur les chaînes existantes (ATOM, OSMO…), ces nouveaux vecteurs seront des moteurs puissants de croissance.

En général, Stride vise à être un pionnier pour les nouvelles chaînes Cosmos. Tant que le SDK Cosmos et IBC resteront attractifs pour les développeurs lançant des chaînes d’applications, Stride pourra continuer à soutenir, collaborer et bénéficier de la croissance de nouveaux écosystèmes.

Évaluation et analyse par scénarios

Voici plusieurs scénarios pour les principaux moteurs de croissance de Stride. Hypothèses de base :

-

Croissance de la FDV de Stride : Nous supposons que la FDV de Stride passe de 6 à 25 milliards de dollars. Actuellement, Stride tire une FDV de 6 milliards des chaînes existantes (principalement ATOM, OSMO, INJ). Nous estimons qu’elle atteindra 10 milliards sur un cycle. Stride développe le support pour dYdX et Celestia (TIA), représentant actuellement près de 10 milliards de FDV. Compte tenu de notre vision positive sur ces projets, nous anticipons une croissance de 50 %, portant leur FDV à 15 milliards.

-

Taux de staking stable : Le taux de staking reste autour de 50 % sur l’ensemble des chaînes Cosmos. Pas de changement significatif pour les chaînes majeures comme OSMO et ATOM.

-

Stimulation du staking par dYdX et Celestia : Les nouveaux produits de dYdX redistribueront les frais aux détenteurs de jetons, ce qui devrait pousser le taux de staking à des niveaux comparables aux autres L1/Cosmos. Déjà plus de 16 millions de DYDX sont en staking. Celestia (TIA) nécessite un ensemble de validateurs solide pour sécuriser sa couche de disponibilité des données, ce qui pourrait aussi entraîner un fort taux de staking.

-

Croissance du taux de pénétration du staking liquide : Sur Ethereum, le staking liquide représente 41 % de tous les ETH mis en gage (dont plus de 30 % via LDO). Avec la croissance générale de l’activité dans Cosmos (DeFi, AMM, prêt, perps…), nous estimons que le taux de pénétration du LST pourrait passer de 2 % à 15 %, toujours bien en dessous d’Ethereum. Étant donné les délais de déblocage plus longs sur Cosmos (21+ jours), cela devrait accélérer davantage l’adoption du LST.

-

Part de marché stable : Les LST tendent vers un effet « gagnant-tout », comme observé avec Lido sur Ethereum. Depuis le 1er janvier 2023, la part de marché de Stride est passée de 72 % à 92 %, et nous prévoyons qu’il continuera de dominer.

-

Maintien du taux de frais : Nous pensons que Stride pourrait avoir une légère capacité tarifaire future, mais nous ne l’intégrons pas dans nos scénarios de base ou optimistes. Nous supposons donc un taux de frais stable à 8,5 %. Sur cette base, nous pouvons construire différents modèles financiers pour évaluer la performance de Stride sous différents scénarios.

-

Risques d'investissement dans Stride et mesures d'atténuation

Dans notre investissement dans Stride, nous surveillons attentivement plusieurs risques clés et avons défini des stratégies d’atténuation.

-

Exposition à l’écosystème Cosmos : Actuellement, plus de 85 % de la TVL de Stride dépend de deux chaînes seulement — ATOM (63 %) et OSMO (24 %). Cela lie étroitement la performance de Stride à ces deux projets. À mesure que Stride étendra son support à de nouvelles chaînes aux dynamiques différentes (dYdX lié aux perps, Celestia lié à la DA d’Ethereum), ce risque de concentration diminuera. Depuis début 2023, la part de TVL non liée à ATOM/OSMO est passée de 2 % à 14-15 %.

-

Risque concurrentiel : Bien que le staking liquide massif tende vers un vainqueur unique, le marché LST de Cosmos en est encore à ses débuts, avec seulement 2 % de pénétration. L’écosystème a vu changer plusieurs leaders (Lido, pStake), perdant des parts avec les cycles (effondrement de LUNA, marché baissier). Le risque que Stride ne domine pas persiste. Récemment, de nouveaux acteurs comme Milky Way cherchent à concurrencer le LST de Celestia (TIA).

-

Superfluid Staking d’Osmosis : Lancé début 2022, le Superfluid Staking d’Osmosis permet aux fournisseurs de liquidité sur Osmosis de cumuler les récompenses de staking OSMO tout en fournissant de la liquidité AMM. Ce n’est pas exactement du staking liquide, mais cela pourrait concurrencer stOSMO (22 % de la TVL). Toutefois, le Superfluid Staking ne rapporte que 75 % des récompenses OSMO (contre 90 % après frais Stride), ce qui rend Stride plus avantageux. Malgré cette concurrence, Stride a réussi à atteindre 8 % de pénétration sur OSMO, supérieur à celui sur ATOM.

Remerciements spéciaux : Merci à Vishal Talasani (cofondateur de Stride), Jeff Kuan (Axelar), Paul Veradittakit (Pantera Capital) et Cody Poh (Spartan Group) pour leurs relectures et précieux commentaires.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News