Glassnode hebdo sur la chaîne : analyser l'impact de l'offre excédentaire du GBTC

TechFlow SélectionTechFlow Sélection

Glassnode hebdo sur la chaîne : analyser l'impact de l'offre excédentaire du GBTC

Avec l'approbation des ETF, les afflux de capitaux s'accélèrent et le trafic des bourses sur la chaîne atteint son sommet haussier.

Rédaction : Ding HAN, UkuriaOC

Résumé

-

La performance du prix du bitcoin depuis son creux de 2022 suit étonnamment un schéma similaire aux cycles précédents, avec une reprise légèrement plus lente mais plus résiliente.

-

Bien qu'il y ait eu une légère augmentation des ventes de BTC anciens après l'approbation des ETF, la majorité des investisseurs à long terme restent réticents à vendre leurs bitcoins au prix actuel.

-

Sur le plan des entités, l'activité réseau reste faible, mais les volumes de transferts on-chain, en particulier vers les exchanges, demeurent solides, comparables aux pics des précédents marchés haussiers.

Positionnement dans le cycle

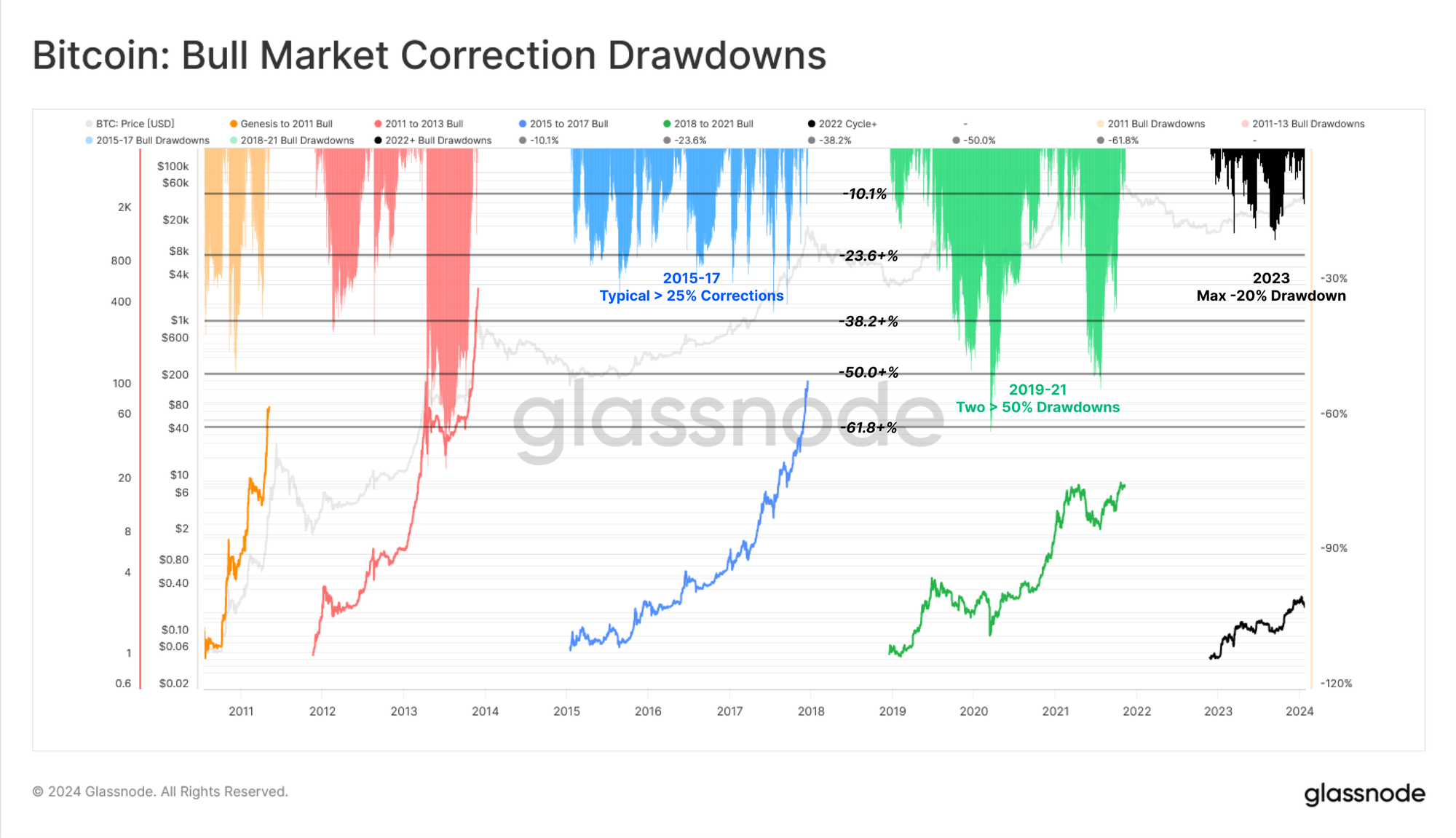

Le premier graphique évalue la performance du prix du BTC depuis le dernier sommet historique. Ici, nous considérons avril 2021 (le listing direct de Coinbase) comme le sommet historique afin d’interpréter plus clairement la durée du cycle, car c’est à ce moment-là que le sentiment des investisseurs a atteint son apogée.

L’histoire rime souvent : la performance du bitcoin sur ses trois derniers cycles est extrêmement similaire. Notre cycle actuel devance encore légèrement les cycles 2016-17 et 2019-20, en partie parce que 2023 a été une année exceptionnellement forte.

🔴 Cycle 2 : 45,7 % en dessous du précédent sommet historique

🔵 Cycle 3 : 43,6 % en dessous du précédent sommet historique

⚫ Cycle actuel : 37,3 % en dessous du précédent sommet historique

Toutefois, dans notre cycle actuel, on observe un niveau de résilience accru, les corrections depuis les sommets locaux étant restées relativement modérées. La plus forte baisse jusqu’à présent s’élevait à -20,1 % en août 2023.

Si l’on compare la proportion de jours passés en ajustement profond, cette tendance se confirme :

🟠 Création à 2011 : 164 à 294 jours (55,7 %)

🔴 2011 à 2013 : 352 à 741 jours (47,5 %)

🔵 2015 à 2017 : 222 à 1066 jours (20,8 %)

🟢 2018 à 2021 : 514 à 1056 jours (48,7 %)

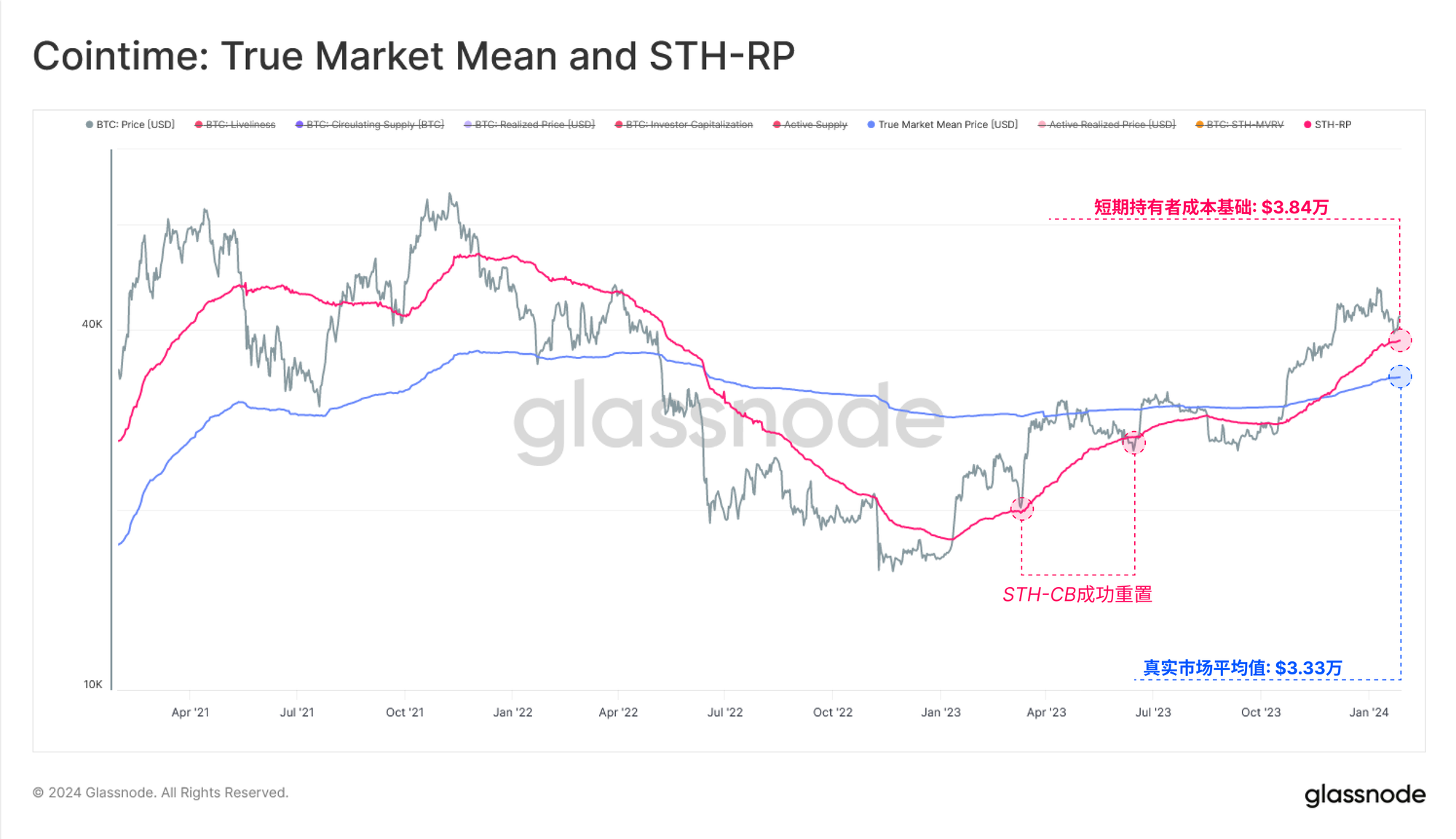

Malgré cela, le momentum des prix a récemment pris une direction baissière, le marché intégrant la nouvelle dynamique liée aux ETF au comptant.

À cet effet, nous examinons deux niveaux on-chain clés :

🔴 Coût moyen des détenteurs à court terme (38 300 $), reflétant le prix d’acquisition moyen de la nouvelle demande.

🔵 Prix moyen réel du marché (33 300 $), modèle représentant le coût pour les investisseurs actifs.

Durant une tendance haussière, le coût des détenteurs à court terme sert généralement de support lors d’un test. Toutefois, si ce seuil est franchi nettement à la baisse, il convient alors de considérer le prix moyen réel du marché. Ce dernier représente largement le « point central » du marché du bitcoin, servant souvent de ligne de démarcation entre marchés haussiers et baissiers.

Reprise freinée par l’offre excédentaire de GBTC

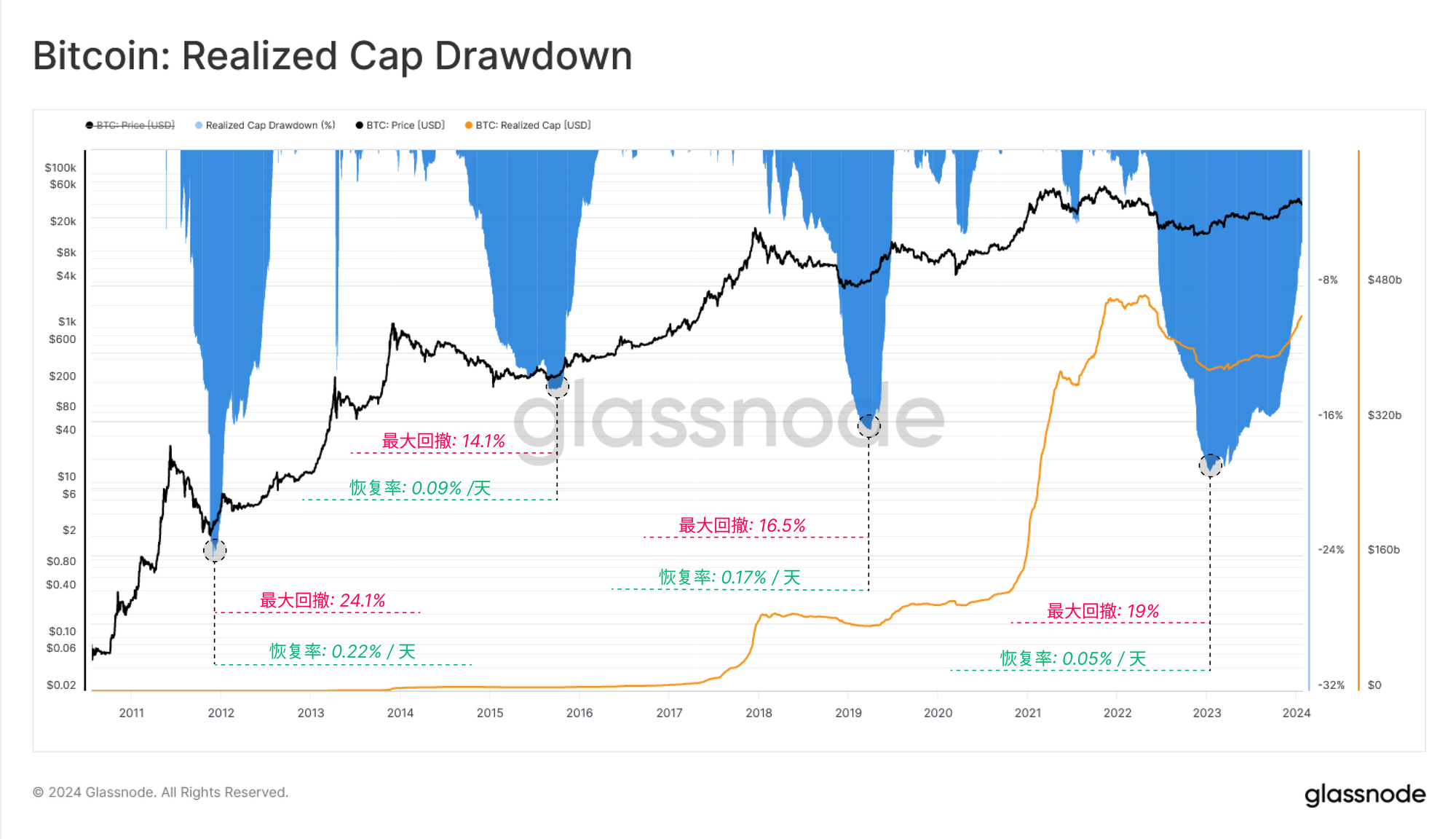

Nous pouvons utiliser l’indicateur fondamental de « market value realized » (valeur réalisée du marché) pour évaluer la gravité de la sortie de capitaux durant chaque cycle ainsi que la durée de la reprise.

La valeur réalisée du marché ne se situe qu’à 5,4 % du record précédent de 467 milliards de dollars, et connaît actuellement un afflux de capitaux important. Cependant, par rapport aux cycles antérieurs, la vitesse de reprise est nettement plus lente, probablement en raison de l’excès d’offre généré par des opérations difficiles telles que l’arbitrage via GBTC.

Dans ce cycle, la récupération de la valeur réalisée du marché est la plus lente jamais enregistrée.

🥇 Cycle 2012-13 : récupération de 0,22 % par jour

🥉 Cycle 2015-16 : 0,09 % par jour

🥈 Cycle 2019-20 : 0,17 % par jour

🐢 Cycle 2023-24 : 0,05 % par jour

Ce phénomène s’explique en partie par les importants rachats effectués sur le produit GBTC de Grayscale. En tant que trust fermé, GBTC avait accumulé un volume exceptionnel de 661 700 BTC début 2021, lorsque les traders cherchaient à tirer parti de la prime sur la valeur liquidative.

Après des années de négociation à fort escompte (avec des frais élevés de 2 %), la conversion en ETF au comptant a provoqué un événement majeur de rééquilibrage. Depuis l’approbation des ETF, environ 115 600 BTC ont été retirés du GBTC, exerçant une pression baissière significative sur le marché.

Les "HODLers" des ETF ne lâchent pas prise

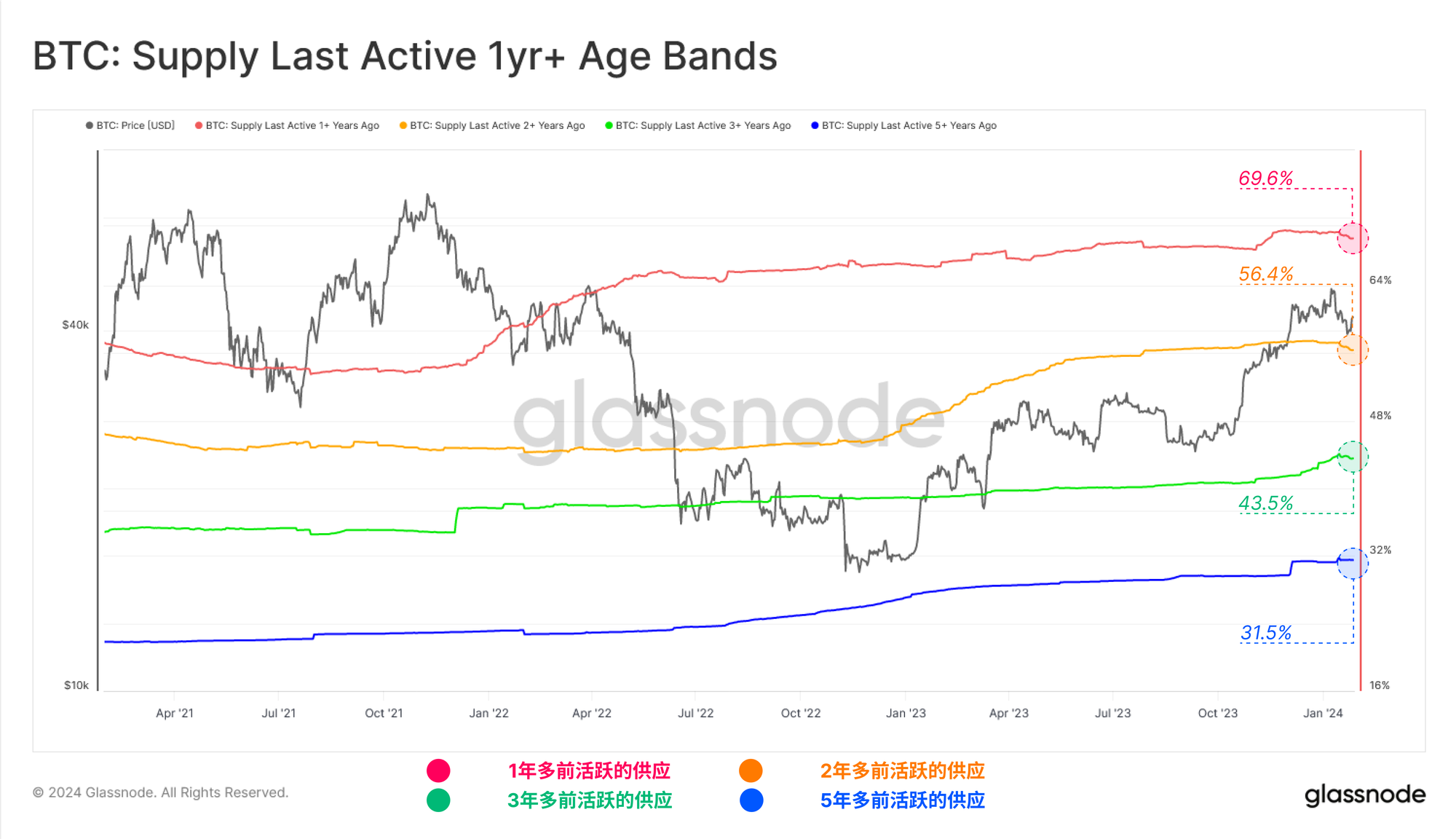

Malgré un rebond vigoureux, des nouvelles de ventes et un marché dynamique, la grande majorité des détenteurs semblent rester impassibles. Ce groupe, mesuré par les indicateurs de « supply last active », représente la proportion de l’offre en circulation qui n’a pas bougé depuis plusieurs années.

On observe une légère baisse des volumes échangés pour les tranches d’un et deux ans, dont une partie est liée à GBTC, bien que tout ne provienne pas de GBTC. Cela indique qu’une quantité notable d’anciens bitcoins a circulé ces dernières semaines.

Néanmoins, en termes absolus, la majorité écrasante des détenteurs de BTC reste stable, les proportions détenues selon différentes tranches d’âge n’étant que légèrement inférieures aux records historiques :

🔴 Plus d’un an : 69,9 %

🟠 Plus de deux ans : 56,7 %

🟢 Plus de trois ans : 43,8 %

🔵 Plus de cinq ans : 31,5 %

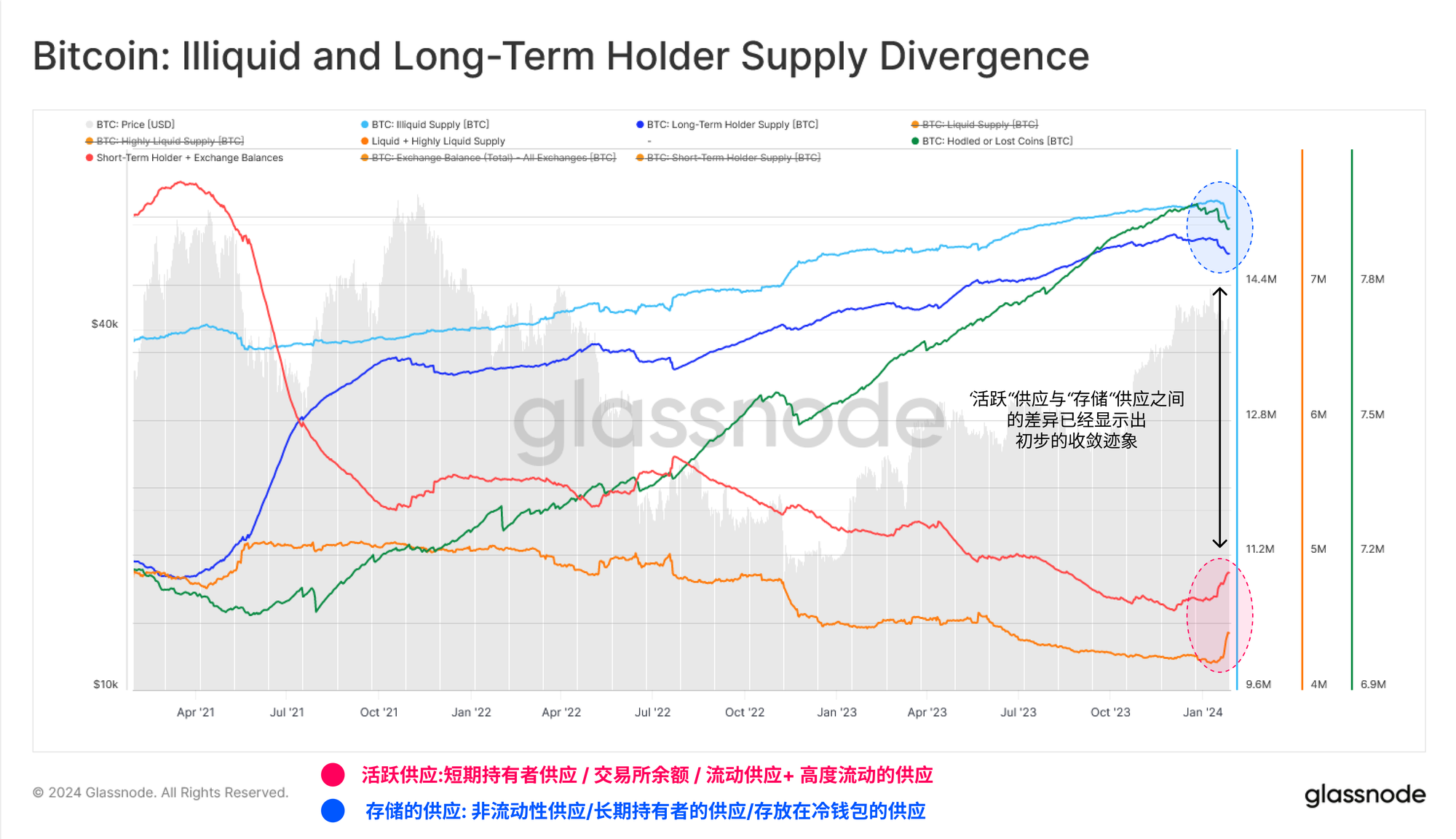

Dans notre rapport hebdomadaire de la semaine 46 de 2023, nous avions introduit et comparé plusieurs indicateurs de « supply stockée » et de « supply active ». À l’époque, nous avions noté un écart important, dominé par des bitcoins inactifs, endormis et peu liquides.

Cette année, nous observons les premiers signes d’un resserrement de cet écart, tous les indicateurs de « supply active » ayant augmenté de manière significative. Ceci correspond à l’augmentation mentionnée ci-dessus des ventes de vieux bitcoins.

Cela a déclenché la plus forte hausse d’activité depuis l’événement de reddition de décembre 2022. Cela renforce l’analyse précédente, montrant une augmentation de la destruction de coin-days alors que certains investisseurs abandonnent une partie de leurs bitcoins détenus à long terme.

Cependant, dans un contexte macroéconomique, l’activité reste proche des plus bas niveaux depuis plusieurs années, ce qui suggère que la grande majorité de l’offre est toujours strictement verrouillée, attendant probablement un prix au comptant plus élevé ou une volatilité accrue comme déclencheur de dépense.

Activité on-chain et sur les exchanges

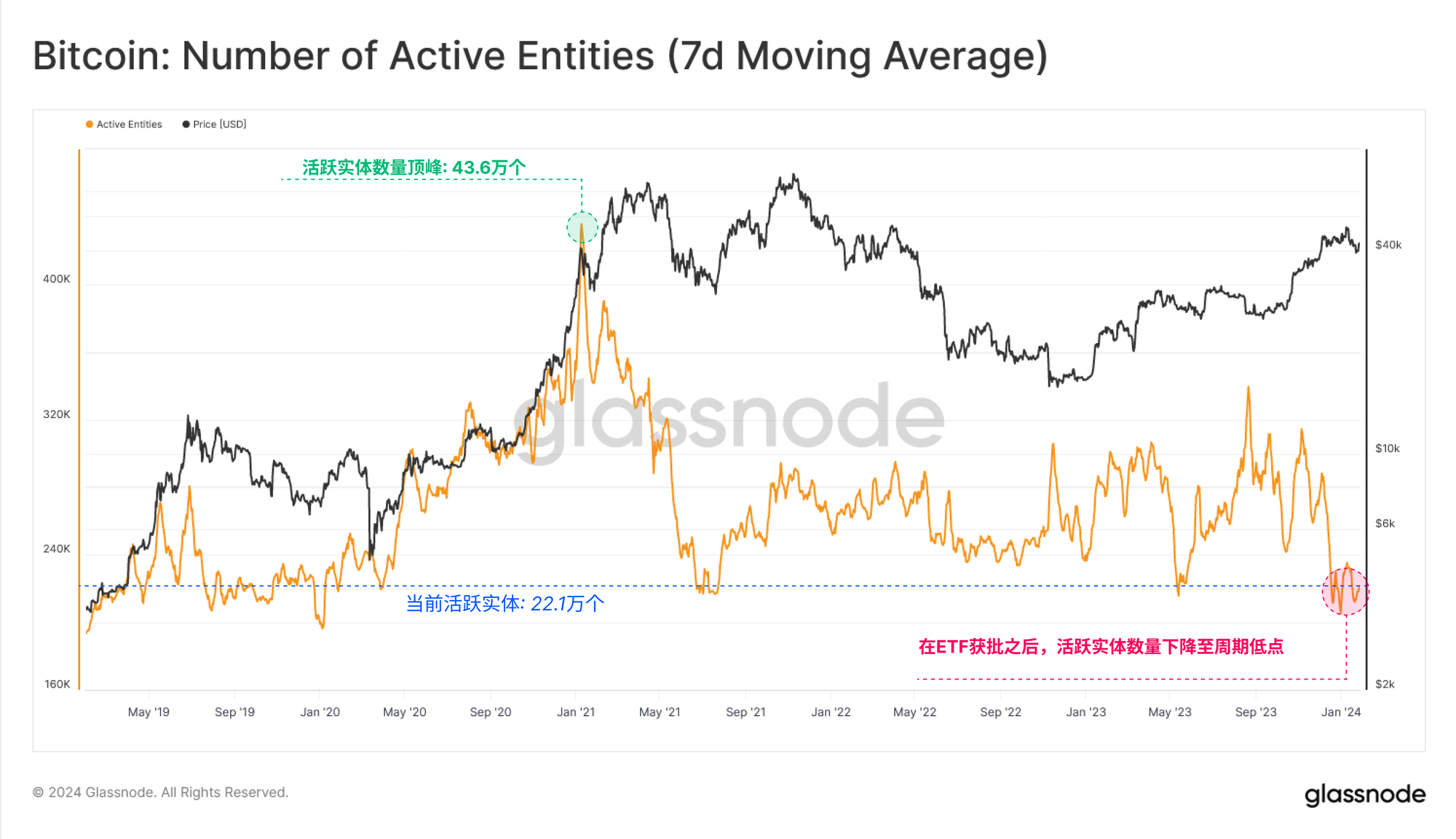

L’évaluation de l’activité on-chain du bitcoin fournit des informations cruciales sur la santé, l’adoption et la croissance du réseau. Pourtant, malgré une performance des prix robuste, on observe un phénomène contre-intuitif : le nombre d’entités actives a chuté à un creux cyclique de 219 000 par jour.

En surface, cela pourrait indiquer que, malgré la forte hausse du prix du bitcoin, la croissance des utilisateurs n’a pas suivi.

Cela est principalement dû à l’essor des activités liées aux ordinaux et inscriptions, où de nombreux participants réutilisent des adresses Bitcoin, réduisant ainsi le nombre d’« entités actives » (non redoublonnées).

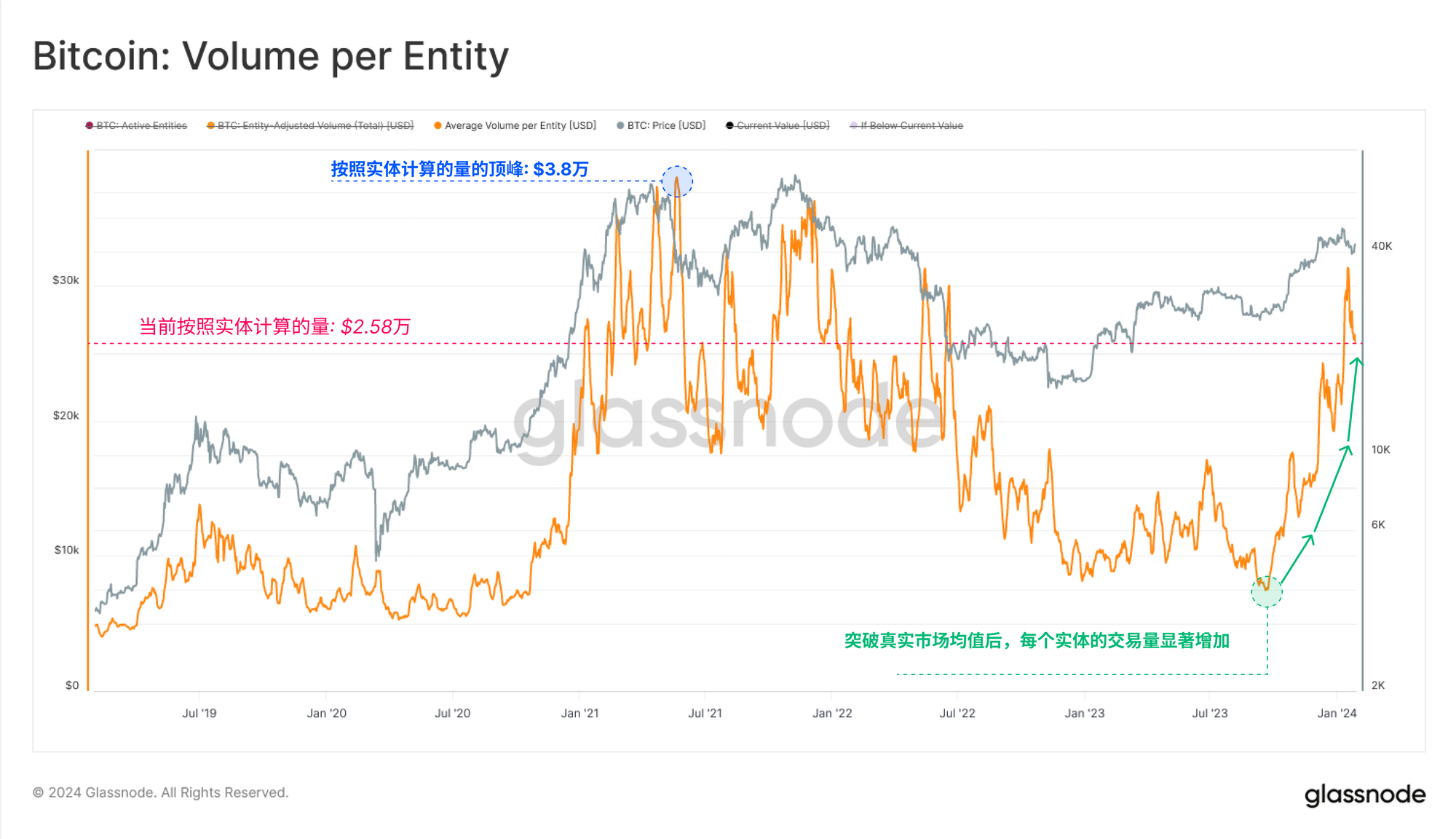

D’un autre côté, les volumes transférés restent très élevés, traitant environ 7,7 milliards de dollars de transactions économiques par jour. L’écart entre le nombre d’entités actives et les volumes croissants met en lumière une augmentation des grandes entités actives sur le marché, dont le volume moyen par transaction a bondi à 263 000 dollars.

Cela indique une montée en puissance continue des investisseurs institutionnels et des flux de capitaux importants.

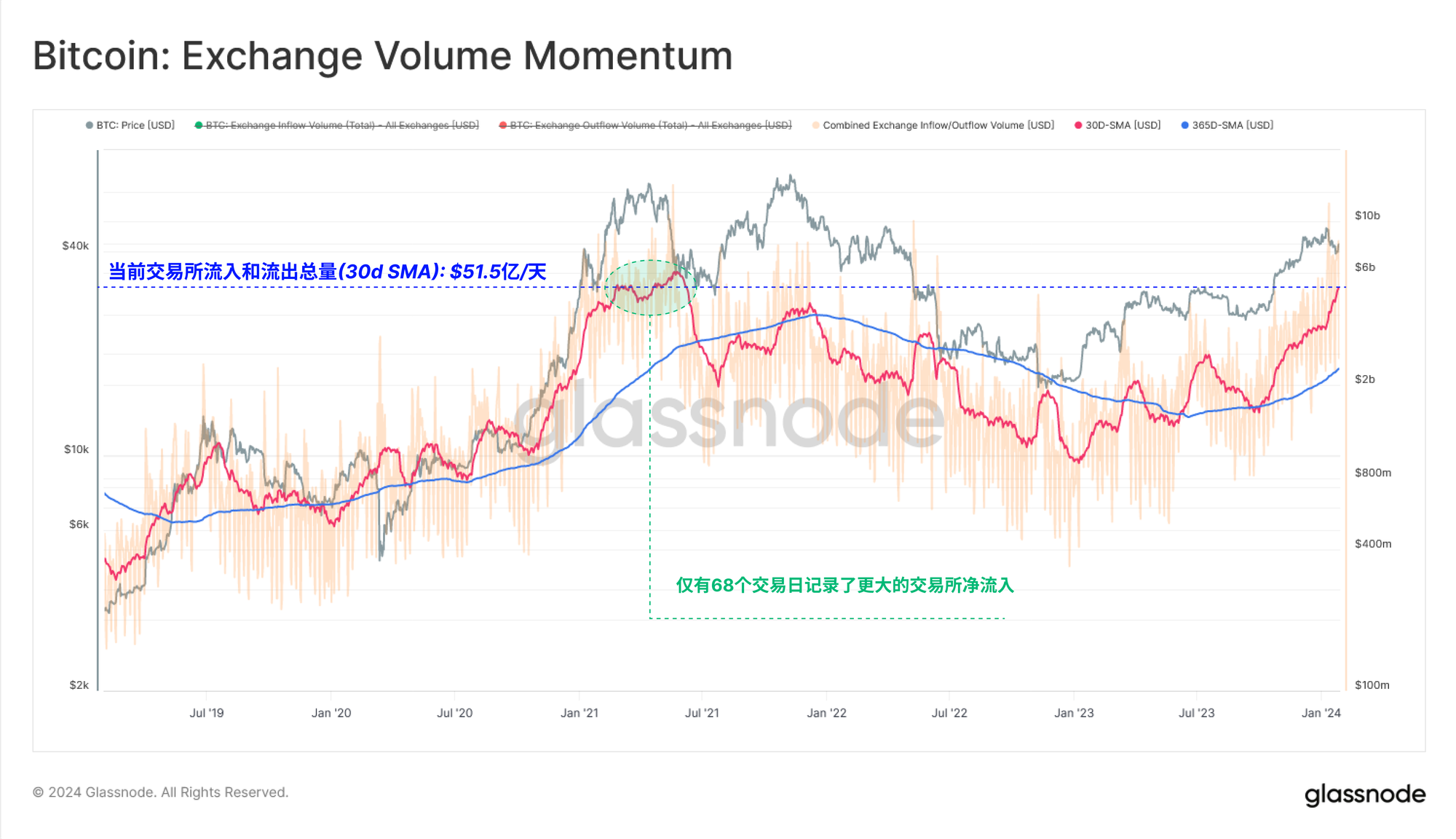

Les exchanges restent les principaux lieux d’activité commerciale, avec des volumes de dépôt et de retrait ayant fortement augmenté, atteignant 6,8 milliards de dollars par jour. Actuellement, les activités liées aux exchanges représentent environ 88 % de toutes les transactions on-chain.

Les volumes entrants et sortants des exchanges sont désormais comparables aux pics atteints pendant le marché haussier de 2021, avec seulement 68 journées (1,5 %) ayant dépassé ce pic (selon la moyenne mobile sur 30 jours).

Cela souligne une fois de plus l’intérêt croissant des participants du marché pour le bitcoin.

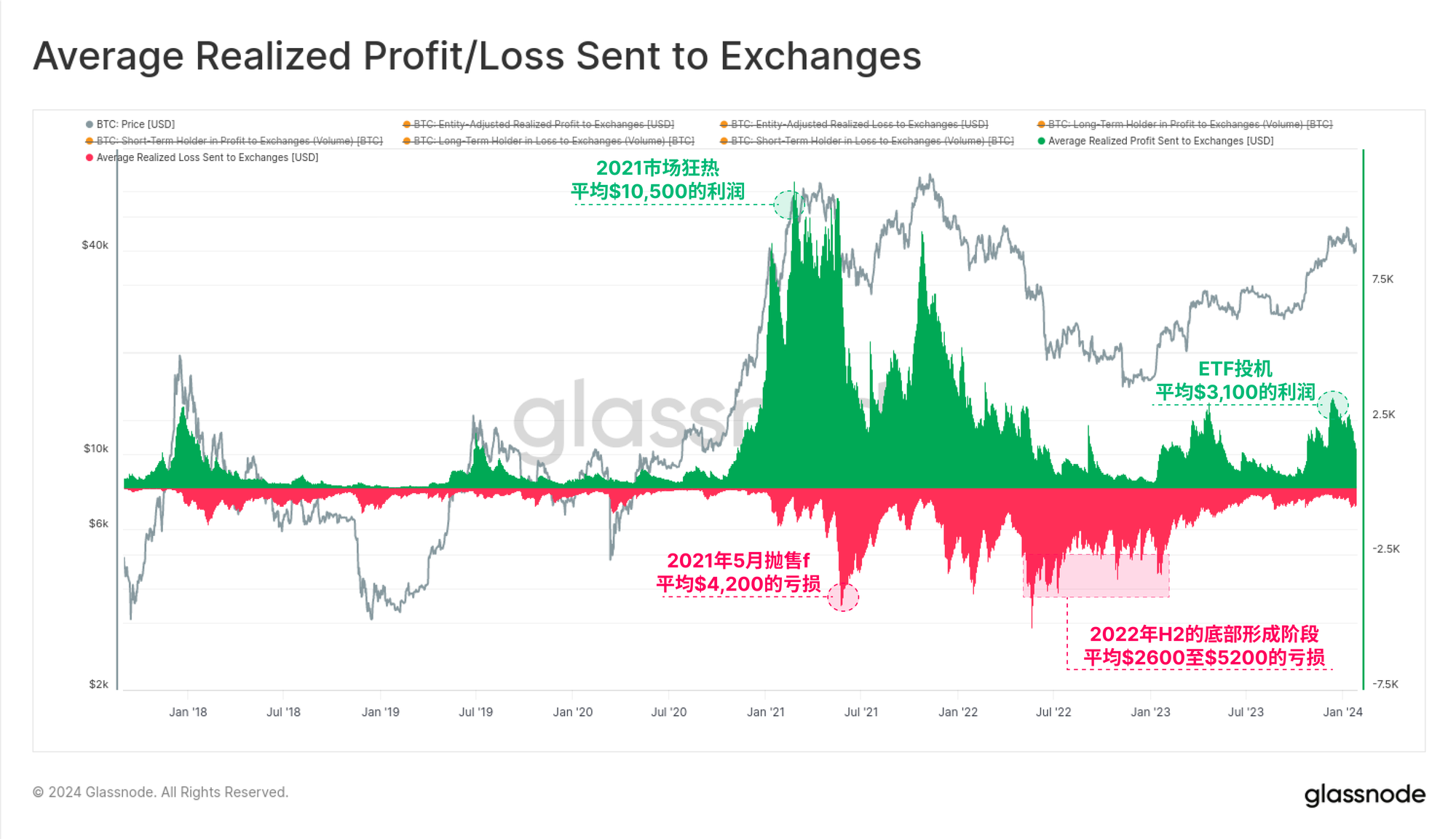

Parallèlement à l’augmentation du trafic sur les exchanges, on observe aussi des prises de bénéfices. Le graphique ci-dessous montre le profit (ou perte) moyen par bitcoin sur les exchanges.

Au plus fort de la spéculation autour des ETF, cet indicateur a atteint un profit moyen de 3 100 $, un niveau similaire à celui du pic de rebond d’avril 2023. Il reste toutefois loin des 10 500 $ de profit moyen atteints au sommet du marché haussier de 2021, et commence à marquer un refroidissement significatif.

Conclusion

L’approbation de neuf ETF bitcoin au comptant constitue une étape charnière pour les actifs numériques, marquant une entrée publique des capitaux institutionnels dans cette classe d’actifs. Malgré un excès d’offre important, les afflux de capitaux s’accélèrent tandis que les investisseurs rééquilibrent leurs positions sur le produit GBTC, longtemps remis en question.

La valeur des flux on-chain vers les exchanges a également atteint les sommets du marché haussier de 2021, tandis que la taille moyenne des transferts révèle une présence croissante d’institutionnels et d’investisseurs à gros capitaux.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News