Coinbase : Aperçu de l'état actuel des ponts inter-chaînes

TechFlow SélectionTechFlow Sélection

Coinbase : Aperçu de l'état actuel des ponts inter-chaînes

Ce rapport vise à saisir l'état actuel du domaine des ponts multichaînes, les tendances futures ainsi que leur impact sur l'écosystème cryptographique dans son ensemble.

Auteur : Ryan Yi

Traduction : Mars Finance

TL ; DR

À mesure que le nombre d'actifs et de chaînes dans l'écosystème crypto continue d'augmenter, l'importance des ponts inter-chaînes grandit également.

Les principaux cas d'utilisation des ponts restent le transfert d'actifs (un jeton sur une chaîne contre un autre jeton sur une autre chaîne) et les échanges (échange d'un jeton sur la chaîne A contre un jeton sur la chaîne B). Les ponts se distinguent par des différences en matière de distribution, fonctionnalités produits et profils de sécurité.

À l'avenir, les principales technologies d'émission multi-chaînes telles que CCTP, les introductions en bourse ainsi que le chevauchement avec les oracles influenceront l'utilisation et la popularité des ponts.

Divulgation et notes : Les projets soutenus par Coinbase Ventures sont indiqués ci-dessous lors de leur première mention par un astérisque (*) .

Les ponts sont devenus une infrastructure fondamentale permettant aux protocoles, fournisseurs de services et utilisateurs d'accéder aux cas d'usage crypto. Ce rapport vise à dresser un état des lieux du domaine des ponts inter-chaînes, ses tendances futures et son impact sur l'écosystème crypto plus large.

Points clés actuels / apprentissages

1. Classification : les types de ponts peuvent être divisés en trois catégories : ponts natifs, ponts tiers et agrégateurs de ponts.

Ponts natifs : généralement des contrats normalisés avec lesquels les utilisateurs interagissent pour déposer ou retirer des actifs. Ces ponts peuvent être gérés par un groupe d'acteurs de confiance ou fonctionner via un consensus décentralisé. Les chaînes/L2 fonctionnant sur des piles open source compatibles peuvent aussi tirer parti de ponts sécurisés intégrés en première partie. Par exemple : Optimism OP Stack*, Arbitrum Nitro*, Cosmos IBC, Superbridge.

Ponts tiers : réseaux/vérificateurs situés entre deux chaînes agissant comme « intermédiaires ». La majorité des ponts suit une variante de ce modèle. Exemples : Axelar*, Wormhole*, LayerZero (Stargate)*.

Agrégateurs de ponts : intègrent les deux premiers types listés ci-dessus et offrent aux utilisateurs finaux ou partenaires entreprises le meilleur routage possible entre ponts. Exemples : Socket*, Li.Fi*.

2. L’objectif principal d’un pont est de combler l’écart entre l’emplacement initial d’un actif/donnée (grand livre/chaîne/emplacement) et sa destination d’exécution prévue. Les principaux cas d’usage restent le transfert d’actifs (jeton sur la chaîne A vers jeton sur la chaîne B) et les échanges (échanger un jeton sur la chaîne A contre un jeton sur la chaîne B).

Transfert d’actifs : un actif existe sur « chaîne A » (ex : ETH), mais n’est pas disponible sur « chaîne B ». Le pont permet d’envoyer cet actif de « chaîne A » vers « chaîne B », par exemple transférer USDC d’ETH L1 vers Zora L2 via le Zora Native Bridge*.

Échange : une transaction implique $ETH sur « chaîne A » et $ATOM sur « chaîne B ». Le pont envoie les jetons puis exécute l’échange. Exemples : [1] Squid Router "swap" construit au-dessus du "pont" Axelar. [2] Matcha de 0x* gère l’« échange » et utilise Socket pour traiter le « pont ».

Autres : cela peut inclure tout type de données d'appel ou de propriété de contrat, comme la gouvernance ou la propriété multisignature. Par exemple, le contrat Uniswap v3 est déployé sur plusieurs chaînes EVM, mais le contrat de gouvernance principal réside sur le réseau principal ETH. La Fondation Uniswap* préfère avoir un seul contrat et envoyer des messages « un-à-plusieurs » aux autres chaînes (plutôt que créer un contrat de gouvernance sur chaque chaîne). (Source)

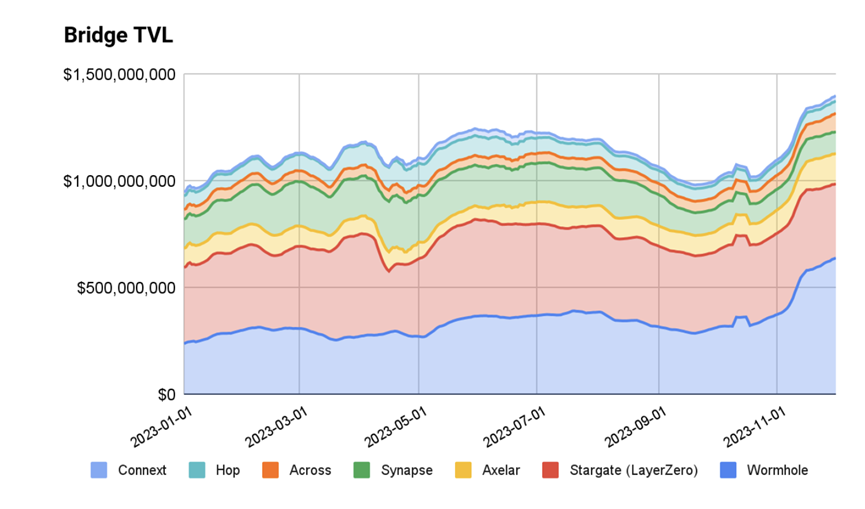

3. Les ponts sont généralement mesurés par leur AUC (Actif sous gestion) ou TVL (Valeur totale verrouillée) en tant qu’indicateur de liquidité/utilisation.

L’adoption des ponts natifs est directement liée au succès d’utilisation du L2 sous-jacent. Les contrats de pont détiennent des fonds, ce qui peut servir d’indicateur de TVL vers le L2. Selon les données de L2 Beat, le TVL des rollups varie de 50 millions à 8 milliards de dollars.

Parmi les ponts tiers notables figurent LayerZero, Wormhole et Axelar, appréciés selon leurs niveaux de TVL, volume de transactions et couverture des chaînes.

LayerZero : TVL ~304 M$ ; Volume : ~23,9 Mds$ ; Transactions : 34,5 M [Source]

Wormhole : TVL ~850 M$ ; Volume : 30 Mds$ ; Transactions : 1,7 M [Source]

Axelar : TVL ~224 M$ ; Volume : 7 Mds$ ; Transactions : 1 M [Source]

Les agrégateurs de ponts acheminent généralement les transactions, donc le volume transmis est un indicateur plus pertinent. La répartition entre consommateurs et entreprises (signe de réussite) constitue un indicateur clé. Les principaux fournisseurs incluent Socket et Li.Fi.

4. Les ponts entrent en concurrence sur divers aspects différenciants, et plusieurs vainqueurs peuvent coexister selon les cas d’usage et la distribution.

Sécurité : les nuances de sécurité dépendront des préférences des utilisateurs. La plupart des utilisateurs semblent privilégier la rapidité/latence et le coût plutôt qu’une sécurité supérieure à un seuil minimal viable.

Contrats intelligents : la majorité des piratages de ponts surviennent au niveau du contrat intelligent. Dans la plupart des cas, l’utilisateur bloque des fonds dans le contrat de la chaîne A → le pont lit le contrat de la chaîne A → les fonds sont frappés sur le contrat de la chaîne B. Une mauvaise configuration des permissions de retrait dans le contrat peut entraîner un piratage.

Multisignature : le contrôle du contrat est confié à un groupe d’acteurs de confiance. Généralement opéré par l’équipe projet et autres parties prenantes fiables.

Relayer + Oracle : les développeurs d’applications peuvent installer en marque blanche leur propre Relayer + Oracle ou choisir parmi les options proposées par d’autres Relayer + Oracle.

Chaîne PoS : la sécurité repose sur un mécanisme de consensus Proof-of-Stake.

Distribution : les ponts tentent de tirer parti des canaux partenaires existants et adoptent des stratégies GTM reposant sur des infrastructures backend.

Portefeuilles : les ponts cherchent à devenir l’infrastructure/API sous-jacente aux fonctions de pont des portefeuilles existants/agrégateurs de portefeuille. Exemple : Phantom avec Li.Fi, portefeuille Coinbase avec Socket. Toutes les interfaces frontales de portefeuille/intégrations auront une forme de prise en charge du pont (ex : Zerion*/Zapper*/Metamask*).

Interfaces B2C : les ponts créent souvent un portail web où tout utilisateur peut connecter son portefeuille et transférer des fonds. Exemples : Stargate.Finance (LayerZero), Bungee.Exchange (Socket), Jumper.Exchange (Li.Fi), Squid Router (Axelar).

Applications DApp : les DApps elles-mêmes intègrent une fonction « dépôt » utilisant un pont, évitant ainsi aux utilisateurs de revenir au L1 avant d’accéder au L2. Cela revient à abstraire le modèle « B2C » ci-dessus, mais supporté nativement par les développeurs via l’API. Exemple : Aevo*.

Plateformes développeurs : de nombreux ponts s’appuient sur des plateformes existantes pour leur distribution. Exemples : Conduit RaaS, Microsoft Azure + Axelar, Google Cloud + LayerZero.

Écosystèmes : bien que tous les principaux ponts tiers couvrent les mêmes chaînes, ils cherchent un avantage concurrentiel en investissant spécifiquement dans certains écosystèmes de chaînes/développeurs. L'idée est que, puisque les fonctionnalités produits doivent atteindre un niveau élevé pour se différencier, il est plus facile de s'étendre dans les environnements VM/cadres de contrats intelligents d'un écosystème donné.

EVM : Socket se concentre sur l'écosystème EVM rollup (OP Stack, Arbitrum*, Polygon* CDK). Des L2 comme Aevo et Lyra sont déjà utilisateurs.

Solana : Wormhole possède une large couverture écosystémique grâce à son arrivée précoce. DeBridge observe également une croissance d'adoption.

Cosmos : Axelar bénéficie d'une forte couverture grâce à sa capacité à offrir des transactions compatibles IBC. Un indicateur : les nouvelles chaînes utilisant IBC (ex : Celestia*) bénéficient d'une couverture dès le jour 1.

D'autres écosystèmes peuvent être desservis par la plupart des fournisseurs.

Produits/fonctionnalités : étant donné que les ponts opèrent dans le domaine de l’abstraction, ils doivent souvent réaliser un travail personnalisé de contrat intelligent pour supporter des cas d’usage spécifiques. Ainsi, les équipes de ponts finissent souvent par occuper des niches verticales spécialisées. Exemples : NFT/paiements (ex : Decent), abstraction des frais de gaz (gas abstraction) et échanges (swaps).

Ce que nous surveillons

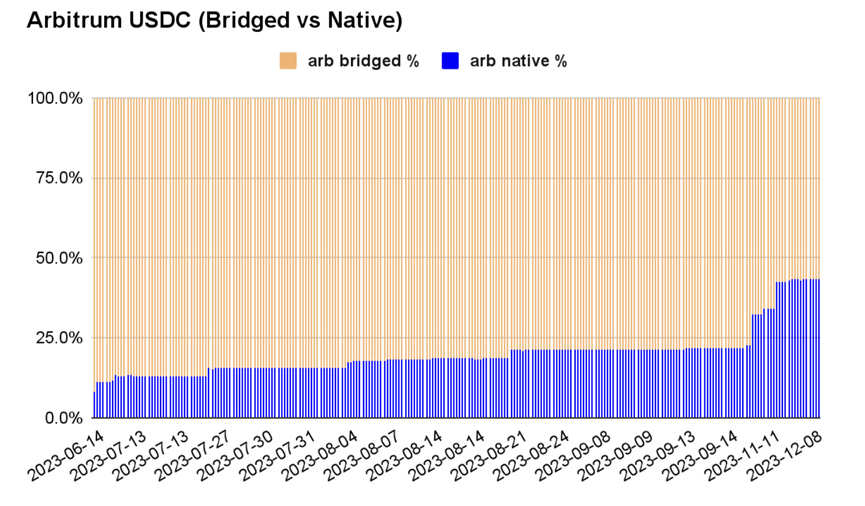

CCTP (norme Circle pour l’émission multi-chaînes de USDC) deviendra un point de données crucial quant à son impact sur les ponts. CCTP est la norme développée par Circle* pour faciliter l’émission multi-chaînes du USDC.

Avant CCTP : lorsqu'une nouvelle chaîne lance ses services, elle ne dispose pas immédiatement de support pour un USDC natif (car Circle doit approuver et ajouter chaque nouvelle chaîne à sa roadmap). Pour disposer d'un accès rapide au DeFi, le USDC est transféré depuis ETH L1, et la version pontée du USDC devient la norme sur la nouvelle blockchain.

Exemple : axlUSDC d’Axelar ou USDC.e sur Arbitrum — USDC depuis ETH L1, transféré via Axelar et le pont Arbitrum respectivement.

Impact : cela fragmente la liquidité, car le USDC ponté sur la chaîne A dépend du fournisseur de pont utilisé, différent du pont sur la chaîne B. Les protocoles DeFi des différents écosystèmes l’intègrent comme actif, rendant plus difficile son remplacement ultérieur.

Après CCTP : lors du lancement d'une nouvelle chaîne, celle-ci déploie un contrat de jeton USDC conforme à la norme CCTP de Circle. Quand Circle sera prêt à opérer sur cette chaîne, il pourra prendre le relais de l'implémentation compatible CCTP. En substance, le nouveau contrat USDC est rétrocompatible avec la norme standardisée.

Exemple : NewChain est une nouvelle plateforme L2 sans USDC natif. NewChain déploie un contrat USDC conforme à la norme. À court terme, elle prend en charge le USDC ponté, mais surtout, ce dernier peut être remplacé par un USDC natif via CCTP.

Indication : si vous êtes développeur, vous dépendez habituellement du USDC ponté, bloquant toute stratégie de liquidité associée à l’actif et au pont. Avec CCTP, vous pouvez migrer vers un USDC natif activé et utiliser l’API CCTP pour activer les transferts inter-chaînes du USDC.

L’adoption de CCTP affecte la durabilité à long terme des ponts.

Le USDC ponté (non-CCTP) reste verrouillé dans des pools DeFi et y restera jusqu’à son remplacement ou sa dilution dans la part mentale de l’actif sur la chaîne.

Bien que CCTP utilise des ponts (grâce à leur distribution) pour aider à son déploiement, l’adoption de CCTP conduit naturellement à une plus grande part d’émission native de USDC et à une diminution relative du USDC ponté. À long terme, le USDC ponté, verrouillé dans divers pools DeFi, se dissout progressivement.

Exemple : ratio USDC ponté vs natif : Arbitrum : [57 % – 43 %] ; Base : [33 % – 67 %] ; Optimism : [80 % – 20 %] ; Polygon : [77 % – 23 %].

L’histoire de CCTP enseigne une leçon cruciale : les ponts doivent s’approcher des émetteurs d’actifs et les verrouiller technologiquement via une approche prioritairement multi-chaînes. Ils devront désormais rivaliser sur d'autres axes différenciants comme la latence, la sécurité et la distribution.

Tant que le nombre de chaînes et la demande d’abstraction pour l’expérience utilisateur augmenteront, les ponts resteront utilisés.

Cette année, l’évolution des tendances en matière d’espace bloc (modularité, Rollup, disponibilité des données, etc.) influencera la manière dont les utilisateurs exécutent des transactions et déplacent des actifs, et les ponts resteront une solution populaire pour offrir cette expérience utilisateur.

Avec le temps, les protocoles natifs et les améliorations technologiques aideront les utilisateurs à éviter les périodes de retrait (actuellement 7 jours pour les rollups optimistes) et à bénéficier de « voies rapides » pour envoyer/recevoir.

À l’avenir, les portefeuilles et utilisateurs vérifiés détenant des preuves on-chain (comme Coinbase Verifications) pourraient interagir avec des ponts centralisés gérant des liquidités.

Les portefeuilles gérés par les applications (et les portefeuilles auto-gérés) continueront d'intégrer des solutions « Pont Plus » — les fonctions « Échange » et « Pont » ne seront plus deux transactions distinctes, mais fusionnées en une seule pour une meilleure expérience utilisateur.

Les ponts et les oracles finiront par entrer en concurrence pour la publication de données.

Les ponts cherchent à inciter les émetteurs primaires à utiliser leur infrastructure. CCTP montre que les émetteurs natifs souhaitent construire une compatibilité pour réduire leur dépendance à un pont unique. Certains projets expérimentent aussi des standards multi-chaînes pour leurs jetons. Bien que CCTP se concentre sur USDC, les méthodes d’émission native peuvent varier fortement. Exemple : $OP est émis nativement sur la chaîne Optimism ; la plupart des ERC sont émis nativement sur ETH L1. Connext propose un standard xERC (pensez à un CCTP pour tout ERC20).

Les oracles peuvent être considérés comme des « ponts », mais pour les émetteurs de données hors chaîne. Chainlink récupère des données hors chaîne (prix des cryptos sur CeFi) et les apporte on-chain — bien qu’il ne possède pas ces données, il les monétise en tant que tiers fournisseur. Conceptuellement, c’est similaire à la position actuelle des ponts. Oracles et ponts continueront de combler l’écart entre ceux qui ont besoin de données/actifs et ceux qui peuvent les transférer. À terme, ils devront devenir des outils pour les émetteurs primaires afin de maintenir une défense durable. Chainlink possède son propre produit de pont, CCIP, preuve supplémentaire de ce chevauchement.

En résumé, les ponts et l’interopérabilité resteront des tendances majeures, car dans un environnement où le nombre de chaînes augmente, ils répondent à un besoin critique de simplification de l’expérience utilisateur pour les protocoles et utilisateurs. Dans ce domaine, Coinbase Ventures investit dans de nouveaux cas d’usage permis par les ponts. Si vous construisez dans ces espaces, nous aimerions vous entendre — les DM de Ryan Yi sont ouverts !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News