À la lumière de « l'Amérique », explorer l'avenir des ETF sur Bitcoin au comptant à Hong Kong

TechFlow SélectionTechFlow Sélection

À la lumière de « l'Amérique », explorer l'avenir des ETF sur Bitcoin au comptant à Hong Kong

Une société financière de Hong Kong investit-elle encore dans un ETF en actions sur le bitcoin ?

Auteur : Hedy Bi, Institut OKLink

Selon un rapport de The Block daté du 29 janvier, Harvest Fund Management International est devenu le premier organisme à déposer auprès de la Commission des valeurs mobilières de Hong Kong (SFC) une demande d'approbation pour un ETF physique sur Bitcoin. Dès le 22 décembre dernier, la SFC avait publié une circulaire intitulée « Circulaire relative aux fonds agréés par la SFC investissant dans des actifs virtuels », indiquant clairement qu'elle était prête à accepter les demandes d'agrément pour des ETF sur actifs virtuels au comptant.

De l'autre côté du Pacifique, aux États-Unis, l'évolution observée après l'approbation des ETF physiques sur Bitcoin offre des enseignements précieux pour Hong Kong. Toutefois, en raison des ventes massives continues de Bitcoin par Grayscale, les ETF physiques américains n’ont pas impressionné le marché durant les 19 premiers jours suivant leur cotation. Dans ce contexte, quelle pertinence y a-t-il pour les institutions financières de Hong Kong à s’engager sur ce segment ?

Choisir entre Central ou Wall Street : plusieurs modes de souscription et de rachat comme avantage majeur

En comparaison entre les deux régions, Hong Kong présente certains avantages réglementaires sur les ETF d’actifs virtuels. Selon la circulaire publiée par la SFC « Circulaire relative aux fonds agréés par la SFC investissant dans des actifs virtuels », les ETF physiques sur Bitcoin peuvent autoriser la souscription et le rachat (dorénavant appelés « souscription/ rachat ») tant en espèces qu’en nature.

Bien que les candidats américains aient initialement indiqué dans leurs documents de demande que les modalités de souscription/ rachat incluaient les deux options (en nature et en espèces), ils ont finalement opté, par souci de gestion des risques, pour la seule méthode en espèces. Contrairement aux ETF physiques sur Bitcoin aux États-Unis, limités au mode en espèces, les multiples options de souscription/ rachat prévues par la SFC devraient constituer un avantage concurrentiel majeur du futur marché hongkongais des ETF physiques sur Bitcoin.

En raison de la nature particulière des actifs virtuels, l’ajout de la possibilité de souscription/ rachat en nature entraîne des défis supplémentaires en matière d’échange, de garde et de transfert des actifs Bitcoin. Par exemple, sous réserve du respect des exigences réglementaires locales, les intermédiaires doivent d’abord transférer les actifs virtuels vers un compte de garde agréé et autorisé par la SFC, notamment vers une plateforme d’échange d’actifs virtuels (VATP) ou vers un établissement agréé (ou sa filiale). Cette mesure vise principalement à empêcher les malfrats d’utiliser les opérations en nature pour convertir ou blanchir des Bitcoins.

Les souscriptions et rachats en nature impliquent des transferts d’actifs sur chaîne, ce qui oblige les institutions financières et les régulateurs à adopter une approche de conformité différente de celle des marchés traditionnels — la conformité sur chaîne. Bien que la conformité sur chaîne partage certaines similitudes avec la conformité hors chaîne (notamment KYC - Know Your Customer, AML - Anti-Money Laundering, et conformité transfrontalière), la mise en œuvre de ces exigences repose généralement sur des outils technologiques spécialisés, destinés à vérifier les risques associés aux adresses sur chaîne et à surveiller en continu les mouvements d’actifs afin de détecter toute transaction suspecte.

Malgré la transparence, l’immutabilité et la consultation publique des transactions sur les adresses blockchain, l’anonymat relatif de celles-ci dissuade souvent les institutions en matière de conformité. Pour contrer cet anonymat, une solution envisageable consiste à comparer les adresses avec des bases de données d’adresses marquées comme sanctionnées, liées au blanchiment d’argent ou au phishing, afin d’identifier tout comportement à haut risque. C’est pourquoi la richesse et l’exhaustivité de la base de données d’adresses étiquetées constituent un critère essentiel dans le choix d’un outil technologique de conformité par les institutions financières et les régulateurs.

Concernant la surveillance continue des flux d’actifs, lors du choix d’un outil de conformité technologique, les institutions financières doivent non seulement privilégier des solutions dotées d’une base d’adresses étiquetées complète et multidimensionnelle, mais aussi tenir compte de la rapidité de réponse de l’outil dans la détection continue des risques. Une fois une transaction suspecte identifiée, par exemple, OKLink peut effectuer une surveillance de risque en quelques millisecondes, puis rapidement procéder aux mesures appropriées : évaluer le niveau de risque et appliquer des mesures de contrôle telles que le gel du compte ou le refus de la transaction.

Figure : Exemple illustratif simplifié du soutien apporté par la technologie de conformité OKLink Onchain AML aux ETF physiques sur Bitcoin, de l’émission jusqu’à la transaction. Remarque : il s’agit d’un schéma général ; une pratique plus rigoureuse exige que tous les « intermédiaires » soient assistés par une technologie de conformité.

Quelles qualifications requises des institutions de garde dans le cas de souscriptions/ rachats en nature ?

À ce jour, Hong Kong a déjà approuvé des ETF sur futures Bitcoin. Deux produits sont cotés : le Bitcoin Futures ETF de Southern China East Select et le Samsung Bitcoin Futures ETF. Leurs encours restent modestes, inférieurs à 1 milliard de dollars américains chacun. Les deux fonds ont pour dépositaire HSBC Institutional Trust Services (Asia) Limited. À noter que HSBC est la première banque à Hong Kong autorisant ses clients à acheter et vendre des ETF sur actifs virtuels cotés à la Bourse de Hong Kong, et a lancé dès le milieu de l’année dernière un centre d’éducation pour les investisseurs en actifs numériques.

Contrairement aux ETF sur futures dont la garde concerne uniquement des liquidités, la difficulté spécifique aux ETF au comptant réside dans la nécessité pour les dépositaires de gérer la garde effective du Bitcoin. Actuellement, selon la circulaire de la SFC « Circulaire relative aux fonds agréés par la SFC investissant dans des actifs virtuels », les dépositaires ou gardiens des fonds d’actifs virtuels agréés par la SFC ne peuvent déléguer la fonction de garde d’actifs virtuels qu’à un fournisseur de services d’actifs virtuels titulaire d’une licence SFC (VATP), ou à un établissement financier local conforme aux normes de garde d’actifs virtuels publiées par l’Autorité monétaire de Hong Kong (HKMA), ou à sa filiale locale.

Figure : extrait de la « Circulaire relative aux fonds agréés par la SFC investissant dans des actifs virtuels »

Autrement dit, au vu du développement actuel des institutions financières et des prestataires de services d’actifs virtuels (VASP) à Hong Kong, les institutions financières et les VATP agréés assureront respectivement la garde des monnaies fiduciaires et des actifs virtuels. Leur coordination étroite sera donc un facteur clé de succès pour les ETF physiques sur Bitcoin.

Aux États-Unis, cette configuration est similaire : parmi les 11 ETF approuvés, 8 ont choisi Coinbase comme dépositaire d’actifs virtuels. Prenons l’exemple de Grayscale et BlackRock, les deux fonds ayant les plus gros encours : tous deux ont retenu Coinbase pour la garde des actifs virtuels et BNY Mellon pour la garde des liquidités, adoptant ainsi un modèle de garde séparée par deux entités distinctes.

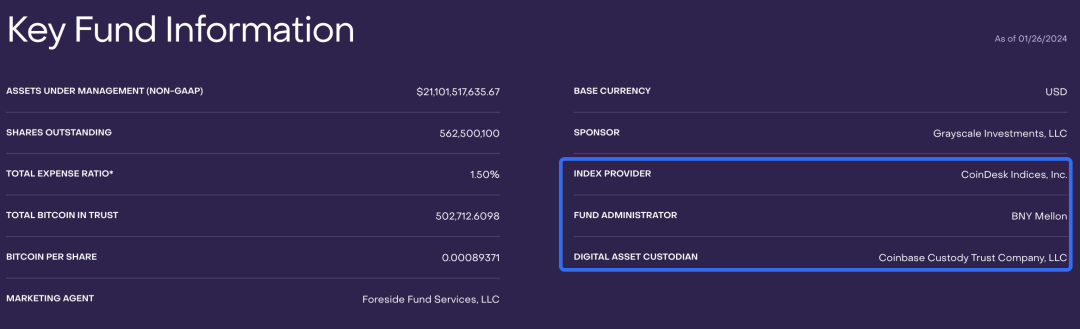

Figure : informations de base sur le GBTC de Grayscale

Du côté des VATP, plusieurs entreprises à Hong Kong sont actuellement en cours de demande de licence. Cela laisse présager la disponibilité future de plusieurs prestataires, évitant ainsi le risque de point unique observé aux États-Unis où plusieurs ETF sur Bitcoin dépendent exclusivement d’un seul dépositaire.

Grayscale n’est qu’un cas isolé : Hong Kong ne reproduira pas cette situation

Depuis l’approbation des ETF physiques sur Bitcoin aux États-Unis, l’un des sujets les plus discutés est la vente massive continue de Bitcoin par Grayscale. Toutefois, le marché hongkongais ne dispose pas actuellement d’un trust sur Bitcoin d’une telle ampleur. Même si un trust sur Bitcoin à Hong Kong venait à être transformé en ETF et faire face à des rachats, il est peu probable qu’on assiste à des ventes à grande échelle similaires.

Par ailleurs, même si Grayscale continue ses ventes, les flux nets globaux des ETF physiques sur Bitcoin aux États-Unis restaient positifs ce matin à 9 heures (UTC+8), estimés par l’Institut OKLink à environ 605 millions de dollars. Plus précisément, seul Grayscale enregistre des sorties continues, tandis que tous les autres fonds affichent des entrées nettes.

Les raisons principales des ventes massives de Grayscale sont doubles : premièrement, comparé aux autres sociétés de fonds, Grayscale applique des frais de gestion beaucoup plus élevés. Autrement dit, un investisseur plaçant 1 million de dollars dans IBIT plutôt que dans GBTC réalise une économie de 13 800 dollars en frais de gestion. Deuxièmement, contrairement aux nouveaux ETF physiques récemment lancés, Grayscale a opéré une conversion de trust en ETF. Cela permet aux investisseurs ayant acheté GBTC à escompte de profiter simultanément de la hausse du prix du Bitcoin et de l’écart de prix pour réaliser des profits en vendant directement, sans avoir besoin de racheter ni de réinvestir.

D’après les observations de l’Institut OKLink et les données on-chain d’OKLink, Grayscale a commencé il y a deux semaines à transférer presque quotidiennement ses actifs sur chaîne vers le portefeuille chaud Coinbase Prime. Depuis le 23 janvier 2024, la tendance de sortie de Grayscale, observée pendant sept jours consécutifs, s’atténue progressivement.

Le lancement des ETF physiques sur Bitcoin crée un lien étroit entre les marchés financiers traditionnels et les marchés d’actifs virtuels, marquant l’ouverture du marché financier structuré vers le domaine des actifs numériques. Selon les prévisions de Technavio, entre 2023 et 2028, le marché mondial des produits financiers structurés (note 1) devrait croître d’environ 997,68 milliards de dollars, avec un taux de croissance annuel moyen de 11,8 %.

Au fur et à mesure que la conformité progresse et que la maturité du marché s’accroît, le lancement d’ETF physiques sur Bitcoin signifie la standardisation des produits financiers intégrant le Bitcoin via ces véhicules.

Les ETF au comptant offrent aux investisseurs un accès plus simple et réglementé. En outre, ces produits standardisés améliorent l’efficacité du marché, renforcent la gestion des risques et protègent mieux les investisseurs. Ce que nous avions anticipé début 2023 — l’adoption généralisée des assistants de conformité — se concrétise aujourd’hui sous une multitude de formes innovantes.

Note 1 : Le marché mondial des produits financiers structurés englobe divers instruments complexes caractérisés par un panier d’actifs sous-jacents. Parmi les produits fréquents figurent : les produits titrisés (Securitization), les produits dérivés (Derivatives), les instruments de dette (Debt Instruments), les produits dérivés structurés (Structured Derivatives), les produits d’ingénierie financière (Financial Engineering Products), etc. L’ETF Bitcoin, en tant que produit titrisé, appartient à ce marché structuré.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News