Application de consommation de cryptomonnaies

TechFlow SélectionTechFlow Sélection

Application de consommation de cryptomonnaies

L’application de cryptomonnaie la plus importante n’a pas encore été imaginée.

Auteur : Thejaswini M A

Traduction : Block unicorn

Préface

Nous avons tout essayé.

Les NFT étaient censés attirer les créateurs. Les jeux Web3 promettaient d’introduire la blockchain auprès du grand public. Les protocoles sociaux tels que Farcaster et Lens annonçaient un avenir décentralisé pour les communautés numériques. Zora cherchait à démontrer que le contenu pouvait devenir un actif financier. Friend.tech transformait le capital social en quelque chose de véritablement négociable. Quant aux tokens-mèmes — bon, personne ne prétendait qu’ils construisaient une civilisation, mais certains affirmaient qu’ils déclencheraient la prochaine vague d’investisseurs particuliers.

Les NFT étaient initialement conçus pour attirer les talents créatifs. Les jeux Web3 promettaient de démocratiser l’accès à la blockchain. Des protocoles sociaux comme Farcaster et Lens préfiguraient un avenir décentralisé pour les communautés numériques. Zora voulait prouver que le contenu pouvait devenir un actif financier. Friend.tech rendait le capital social effectivement négociable. Quant aux tokens-mèmes — bien que personne ne revendique leur capacité à fonder une civilisation, certains estiment qu’ils déclencheront la prochaine vague d’investisseurs particuliers.

Il y a aussi les marchés prédictifs. Polymarket est peut-être le produit le plus proche d’une percée réelle à ce jour, mais son pic de popularité coïncidait avec le cycle électoral américain. La question qui reste aujourd’hui en suspens est la suivante : saura-t-il maintenir son niveau d’engagement utilisateur lorsque les enjeux diminueront ? Il existe également un fait que personne ne souhaite reconnaître ouvertement : une partie de la précision des prévisions sur cette plateforme repose sur le fait que des utilisateurs détenant des informations fiables y effectuent des transactions. Cela pose un problème épineux tant pour les régulateurs que pour les utilisateurs ordinaires.

Nous voici donc en mars 2026. Le bitcoin est massivement déposé chez des institutions (sans entrer dans les détails chiffrés pour l’instant). Les stablecoins ont été soudainement standardisés par la loi GENIUS. L’infrastructure est plus mature que jamais. Si vous ouvrez l’App Store et filtrez la catégorie « Finance », les applications cryptographiques les mieux classées sont Coinbase, Kraken et Crypto.com — toutes des plateformes d’échange, opérant depuis dix ans. Aucune application grand public véritablement innovante n’est encore apparue.

Pourquoi ?

Pourquoi n’avons-nous pas encore atteint cet objectif ?

L’industrie cryptographique évolue selon des cycles haussiers et baissiers extrêmes. La plupart des innovations ne deviennent visibles qu’au moment des krachs. Le grand public associe souvent la cryptomonnaie au chaos. Lorsque le bitcoin chute, les gens disent : « Je l’avais bien dit. » Ils ne comprennent pas son fonctionnement interne. Mais nous ne pouvons pas leur en vouloir. En effet, le rapport signal/bruit dans le domaine cryptographique est tout simplement désastreux.

La cryptomonnaie n’a jamais été conçue pour le grand public. Les développeurs se sont concentrés sur leur propre voie idéologique — décentralisation, résistance à la censure, autonomie — en espérant que le public finirait par l’adopter. Or, le grand public n’a jamais formulé ces exigences. Ce qu’il veut, c’est des paiements plus rapides, des taux d’intérêt plus élevés sur ses épargnes, des virements internationaux plus simples. Ce que la cryptomonnaie lui propose, en revanche, ce sont des mnémoniques, des frais de gaz (gas fees) et des déclarations visant à bouleverser le système financier existant.

Pendant ce temps, le monde extérieur à la cryptomonnaie a connu des transformations radicales. L’intelligence artificielle (IA) domine le débat public. ChatGPT a attiré 100 millions d’utilisateurs en seulement deux mois. Des personnes qui n’avaient jamais entendu parler des modèles Transformer se mettent soudainement à utiliser quotidiennement l’IA. La cryptomonnaie n’a pas connu une telle explosion. Cette technologie, autrefois présentée comme la prochaine génération d’internet, s’est finalement vue éclipsée par une autre technologie qui donne vraiment l’impression d’être la prochaine génération d’internet.

Une crise de confiance succède à une instabilité macroéconomique devenue la norme. À l’intérieur même du secteur cryptographique, une succession de scandales vient constamment alimenter les inquiétudes des sceptiques. Do Kwon et Terra Luna, Three Arrows Capital, Celsius, FTX… Tous les quelques mois, une entreprise cryptographique supposément « fiable » est prise en flagrant délit de rupture de trésorerie ou d’usage abusif des fonds clients. Les mesures réglementaires, telles que l’« Opération d’étouffement 2.0 », ainsi que l’approche strictement répressive de la Securities and Exchange Commission (SEC), aggravent encore la situation : elles poussent les projets légitimes à s’implanter à l’étranger tout en laissant impunis les vrais escrocs.

Et il y a un point crucial : l’expérience utilisateur demeure loin d’atteindre le niveau requis pour un usage grand public.

Comparez l’expérience utilisateur d’une application sociale cryptographique à celle d’Instagram : sur Instagram, vous téléchargez l’application, vous vous inscrivez avec votre numéro de téléphone, puis vous pouvez immédiatement accéder au contenu. L’interface est intuitive, facile à utiliser, sans besoin d’apprentissage préalable.

Comparons maintenant cela à Farcaster ou Lens. Tout d’abord, vous avez besoin d’un portefeuille. Vous devez noter sur papier une phrase mnémotechnique composée de 12 mots et la conserver soigneusement. Si vous perdez ce portefeuille, tout disparaît définitivement, et aucun service client ne peut vous aider. Ensuite, vous devez posséder de l’ETH pour payer les frais de gaz afin de créer votre profil. Vous devez comprendre ce qu’est le gaz, pourquoi ses prix fluctuent, et pourquoi la même opération peut coûter 5 dollars un jour et 50 dollars le lendemain. Vous devez connecter votre portefeuille, approuver la transaction, signer un message que vous ne comprenez pas, et espérer ne pas cliquer sur un site de phishing. Seulement après avoir franchi toutes ces étapes, vous pouvez commencer à utiliser les fonctions sociales — qui manquent encore d’algorithmes de recommandation, d’outils de création et d’effets de réseau, autant d’éléments qui font précisément le succès d’Instagram.

Ou bien comparez la configuration d’un portefeuille cryptographique à celle de Cash App : téléchargez l’application, entrez votre numéro de téléphone, liez votre compte bancaire — trois étapes, cinq minutes.

Quant au portefeuille cryptographique, vous devez choisir parmi des dizaines d’options (MetaMask, Phantom, Coinbase Wallet), télécharger le portefeuille, générer une phrase mnémotechnique, la mémoriser, la stocker en toute sécurité, comprendre la différence entre les couches 1 et 2, recharger votre portefeuille depuis une bourse (ce qui implique une vérification d’identité KYC et un virement bancaire), puis apprendre à gérer les frais de gaz, à autoriser les jetons et à éviter les arnaques.

Pour la plupart des gens, c’est un mur infranchissable.

Le frein est immense, mais les développeurs ne le ressentent pas. L’ensemble du processus — développement, tests, retour d’information, financement — est hautement fermé. Lorsque vos testeurs utilisent tous MetaMask et maîtrisent parfaitement les frais de gaz, vous ne percevez aucun obstacle à l’adoption de MetaMask par les utilisateurs ordinaires. C’est comme demander à un poisson de remarquer l’eau.

Les cimetières sont révélateurs. Les charniers sont instructifs.

Friend.tech tentait de financiariser les relations sociales. Son modèle économique reposait sur l’achat et la vente de « clés » permettant d’accéder à des discussions privées avec des influenceurs du secteur cryptographique. Au sommet de sa popularité, la plateforme avait généré 90 millions de dollars de chiffre d’affaires, avant de chuter à 7,1 millions de dollars par jour, puis d’être abandonnée par ses développeurs. Le problème ne venait pas de la technologie elle-même, mais du fait que personne ne souhaite véritablement transformer son réseau relationnel en un outil financier.

Farcaster a levé 150 millions de dollars auprès d’a16z pour construire un réseau social décentralisé. Son fondateur, ancien dirigeant de Coinbase, possédait de véritables compétences techniques. Le nombre d’utilisateurs actifs par jour avait brièvement atteint 100 000, avant de s’effondrer à 4 360 utilisateurs actifs. Le revenu mensuel est tombé à 10 000 dollars. Le fondateur a finalement quitté Farcaster pour créer une société spécialisée dans les stablecoins. Le problème était que personne ne se souciait de savoir si ce « remplaçant de Twitter » était réellement décentralisé.

Pendant la pandémie de Covid-19, Axie Infinity avait établi une économie parallèle complète aux Philippines. Les joueurs gagnaient, grâce à l’élevage de créatures numériques, des revenus supérieurs au salaire minimum. Par la suite, l’économie tokenisée s’est effondrée, et tout le monde a cessé de jouer. Le problème ne résidait pas dans le mécanisme du jeu, mais dans le fait que, sauf nécessité absolue, personne ne souhaite jouer à un jeu qui ressemble à un emploi à plein temps.

Qui, concrètement, y parvient aujourd’hui ?

Les entreprises les plus proches d’un véritable succès grand public sont les plateformes financières intégrant des canaux cryptographiques.

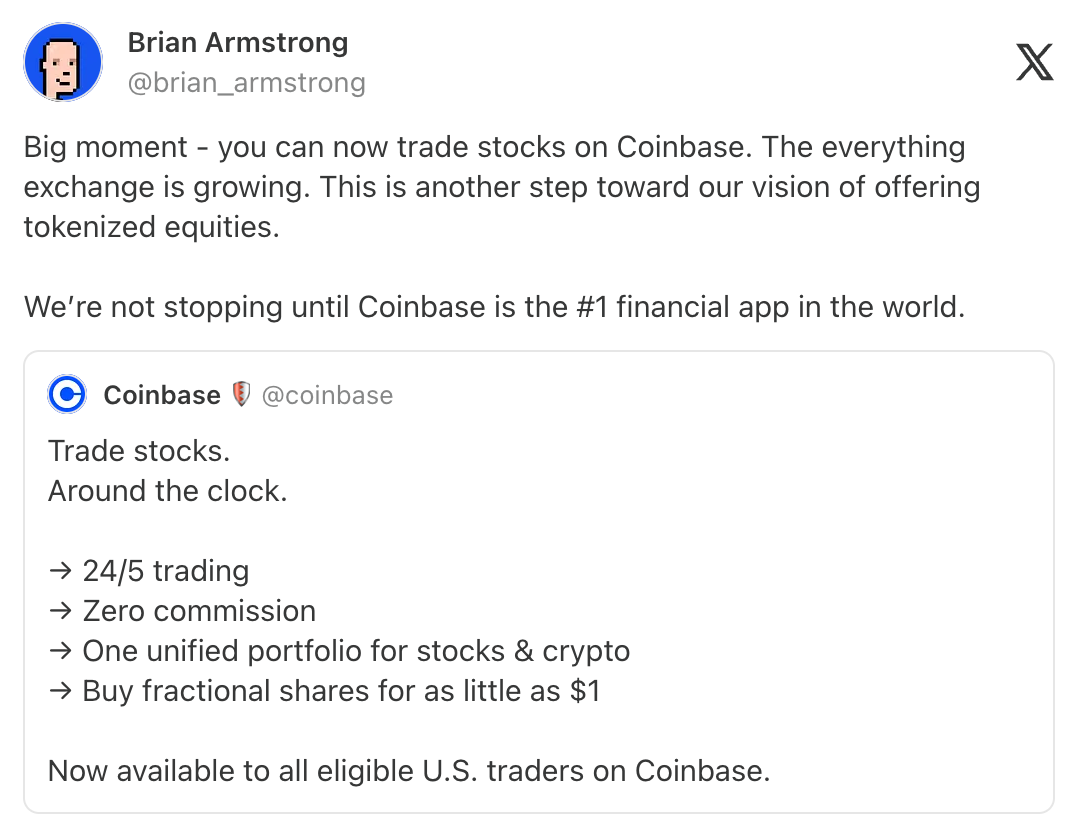

Coinbase

Coinbase construit ce que son PDG, Brian Armstrong, appelle « l’échange universel ». Dans sa feuille de route 2026, cela figure comme priorité absolue de l’entreprise : intégrer les actifs cryptographiques, les actions, les marchés prédictifs et les matières premières, couvrant les marchés au comptant, les contrats à terme et les options.

Parmi les produits lancés :

Le trading d’actions. Un service de trading d’actions sans commission. Ouvert 5 jours par semaine, 24 heures sur 24, dans la même application que celle utilisée pour les actifs cryptographiques. La communication ne met pas l’accent sur « Découvrez la blockchain », mais sur « Échangez tout au même endroit ».

Intégration des marchés prédictifs via Kalshi. Vous pouvez parier sur les élections, les décisions de la Réserve fédérale ou les résultats sportifs sans quitter l’application Coinbase. La partie cryptographique est entièrement transparente.

Contrats à terme perpétuels destinés aux utilisateurs internationaux. Une fonction d’emprunt permet d’obtenir jusqu’à 5 millions de dollars en utilisant du bitcoin (BTC) comme garantie, ou jusqu’à 1 million de dollars en utilisant de l’ether (ETH). Une fonction de vente primaire de jetons sera également introduite, permettant aux investisseurs particuliers d’acheter des jetons avant leur cotation officielle, moyennant des USDC.

Les marques peuvent créer leurs propres stablecoins adossés à des USDC. Une fonctionnalité de paiement en stablecoin est déjà intégrée à Shopify ; Checkout.com et PPRO la mettront en œuvre en 2026. Un compte d’épargne britannique offre un taux annuel de 3,75 %, garanti par le FSCS (Financial Services Compensation Scheme). L’entreprise demande actuellement une charte nationale de fiducie, ce qui lui conférerait davantage de pouvoirs bancaires.

Coinbase construit l’infrastructure nécessaire pour permettre à tous d’accéder à la blockchain. Il ne s’agit pas uniquement d’une « super-application » destinée à ses utilisateurs, mais surtout d’un backend « Rails » fourni aux institutions, aux fintechs et aux banques traditionnelles souhaitant intégrer la cryptomonnaie.

Base héberge plus de 7 milliards de dollars d’actifs en chaîne. Le cbBTC est devenu le deuxième actif le plus important, avec une valeur d’environ 2,5 milliards de dollars. Son intégration avec Morpho montre que 2 milliards de dollars de garanties soutiennent plus d’un milliard de dollars de prêts.

Robinhood

Robinhood suit une trajectoire exactement inverse : initialement une application de trading d’actions, elle se transforme rapidement en une plateforme cryptographique complète.

Parmi les fonctionnalités lancées : le staking d’ETH et de SOL pour les utilisateurs américains ; des contrats à terme perpétuels avec effet de levier allant jusqu’à 7x pour les utilisateurs européens ; plus de 1 000 actions titrisées, actions américaines et ETF disponibles pour les clients de l’Union européenne, avec un trading 24/5 et sans commission. Sa blockchain Ethereum Layer-2, « Robinhood Chain », construite sur Arbitrum, est actuellement en phase de test.

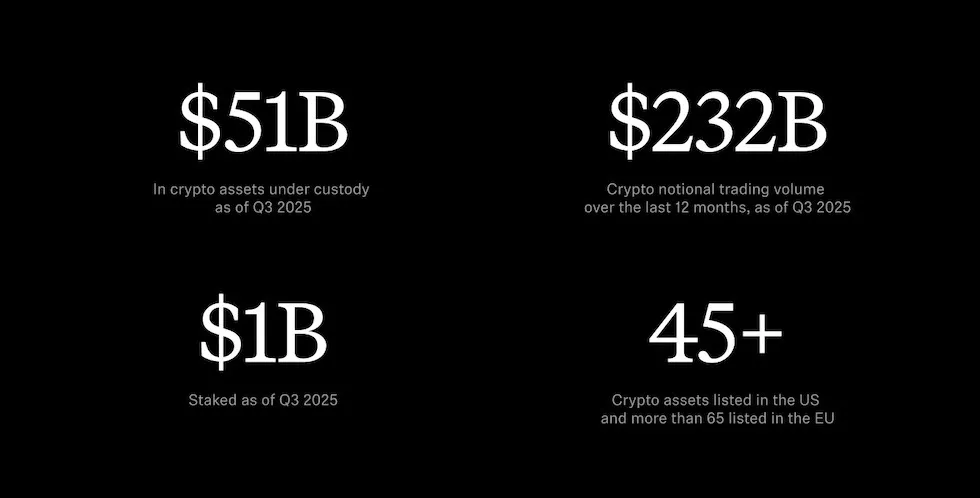

Au troisième trimestre 2025, les actifs cryptographiques détenus sous mandat s’élevaient à 51 milliards de dollars. Le volume nominal de transactions cryptographiques sur les douze derniers mois atteignait 232 milliards de dollars. Une assistance intelligente nommée Cortex fournit des analyses approfondies et des insights de marché aux membres premium. Une carte de crédit permettant de convertir automatiquement les remises en cryptomonnaies. Le staking est présenté comme la « fonction centrale » de 2026 et comme principal moteur d’engagement utilisateur.

Robinhood a acquis Bitstamp afin de renforcer son infrastructure cryptographique mondiale. Elle étend ses activités en Indonésie. Elle développe également Robinhood Social, une plateforme où les traders peuvent publier leurs opérations réelles ainsi que leurs gains ou pertes.

Elle dispose déjà de l’infrastructure d’une nouvelle banque — dépôt direct, carte de crédit, gestion de trésorerie — sur laquelle elle ajoute des services cryptographiques.

Ensuite, le favori des passionnés de cryptomonnaies :

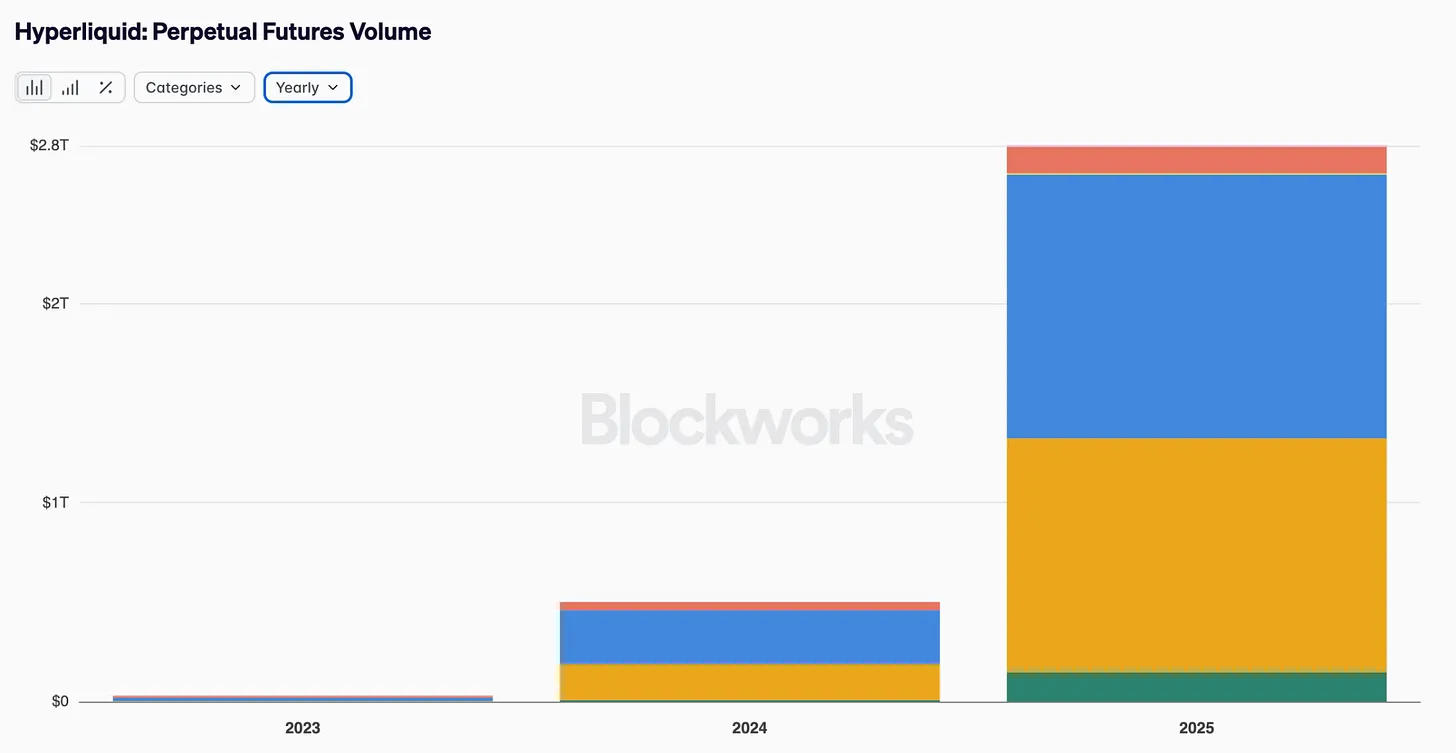

Hyperliquid a traité 2,8 billions de dollars de volume de contrats à terme perpétuels en 2025. Sans avoir jamais levé de fonds, l’entreprise figure dans le classement Forbes FinTech 50. C’est probablement le cas le plus réussi d’un produit grand public dans le domaine cryptographique.

Toutefois, Hyperliquid ne constitue pas une percée grand public, mais un succès interne au secteur cryptographique. Elle s’adresse à des utilisateurs déjà familiers avec les contrats à terme perpétuels, l’effet de levier et la dynamique des livres d’ordres. Son volume de transactions provient principalement de traders déjà actifs dans le domaine cryptographique, à la recherche d’exécutions plus efficaces. Hyperliquid n’offre tout simplement qu’une meilleure plateforme de trading à ses utilisateurs existants.

Qu’est-ce qui nous manque ?

À quoi devrait ressembler, concrètement, l’application grand public idéale pour la cryptomonnaie ? Pas de généralités : des détails précis.

Un portefeuille invisible. Plus besoin de se soucier des phrases mnémotechniques. Sécurité basée sur la récupération sociale ou biométrique. Gestion progressive de la sécurité : simple à l’origine, puis renforcée progressivement à mesure que le solde augmente. Ces technologies existent déjà : abstraction de compte, clés de passage (passkeys), portefeuilles intelligents basés sur des contrats intelligents. Mais leur adoption reste lente, car les développeurs privilégient la pureté de la décentralisation plutôt que l’expérience utilisateur.

Des canaux de conversion monnaie fiduciaire / cryptomonnaie totalement transparents. Règlement instantané. Plus besoin d’attendre trois à cinq jours ouvrables pour un virement ACH. Plus besoin de distinguer les USDC des USDT. Aucun montant minimum de dépôt requis. Il suffit de lier votre compte bancaire pour transférer des fonds.

Pas de jargon obscur. « Envoyez 50 dollars à Sarah », plutôt que « saisissez l’adresse du destinataire et spécifiez la limite de gaz ». Interaction en langage naturel, capable de comprendre l’intention de l’utilisateur. Fonction de récupération d’erreur, permettant d’annuler une transaction ou d’interrompre une opération en cours.

Une interface simple et claire, sans complexité excessive — rien qui ressemble à la conduite d’un vaisseau spatial. Toutes les actions — paiement, échange, consultation des rendements, fonctions sociales — ne nécessitent qu’un seul clic. Les concepts cryptographiques sont progressivement expliqués aux utilisateurs curieux, tandis que l’interface reste entièrement abstraite pour ceux qui ne veulent pas les comprendre.

Une couche de confiance grand public. Alertes intelligentes pilotées par l’IA, qui vous avertissent avant validation d’une transaction : « Cela ressemble à une tentative d’escroquerie. » Gestion automatisée de portefeuille pour optimiser les rendements DeFi. Processus automatisé de déclaration fiscale, intégré de façon transparente. Autant de garanties que les utilisateurs attendent d’un produit financier.

Des fonctionnalités conformes à la réglementation, intégrées en profondeur dans le système mais invisibles pour l’utilisateur. Une fonction de divulgation sélective permet de partager un solde spécifique sans révéler l’intégralité du portefeuille. La confidentialité des transactions peut être préservée par des transferts masqués, si nécessaire. La protection de l’identité repose par défaut sur l’anonymat. La souveraineté des données permet à l’utilisateur de contrôler l’intégralité de ses informations personnelles.

Un récit fort expliquant pourquoi cela importe, sans exiger aucune adhésion idéologique. Pas « renverser le système financier » ou « être sa propre banque », mais « faire mieux ce que vous faites déjà ».

L’expérience ne doit pas donner l’impression d’« utiliser la cryptomonnaie », mais plutôt celle d’utiliser une application bancaire améliorée.

Le problème est que la plupart des applications cryptographiques sont développées, testées et financées par des professionnels du secteur. Lorsque vos testeurs ont tous installé MetaMask et maîtrisent parfaitement les frais de gaz, vous ne ressentez aucun frein à l’adoption par les autres utilisateurs.

La cryptomonnaie résout des problèmes qui n’existent pas pour la majorité des habitants des pays développés. La détention autonome des fonds et la résistance à la censure sont certes des principes essentiels. Mais pour ceux qui disposent déjà d’un compte bancaire normal et d’une monnaie stable, ce ne sont que des menaces abstraites, non des douleurs quotidiennes. La communication autour de la cryptomonnaie insiste sur le fait que « vous devriez la vouloir, en raison de ses conséquences potentielles », plutôt que sur le fait qu’elle « apporte déjà des bénéfices tangibles dès aujourd’hui ». Ce discours ne tient pas face à la concurrence de Venmo ou de Cash App.

Ce que nous avons négligé

Nous pensons souvent que la cryptomonnaie a échoué faute d’applications grand public spectaculaires. Pourtant, si l’on y regarde de plus près, son infrastructure est déjà très mature.

Les stablecoins fonctionnent efficacement. Ce sont des infrastructures pleinement opérationnelles, qui transfèrent chaque jour de la valeur réelle à travers les frontières. La sécurité s’est considérablement améliorée. Les audits de contrats intelligents sont devenus une pratique standard. Les portefeuilles multisignatures sont largement répandus. Des protocoles d’assurance existent également. Les attaques catastrophiques qui ont secoué le secteur en 2021–2022 se sont nettement raréfiées, à mesure que l’industrie tirait les leçons de ses erreurs.

Les plateformes DeFi sont extrêmement performantes. Des protocoles tels qu’Uniswap, Aave et Compound traitent des milliards de dollars de transactions avec une disponibilité quasi parfaite. La valeur totale verrouillée (TVL) sur les plateformes DeFi dépasse 300 milliards de dollars. Des investisseurs institutionnels utilisent déjà ces plateformes pour améliorer leur efficacité opérationnelle.

Les institutions adoptent activement cette technologie. BlackRock a lancé un fonds du marché monétaire titrisé. JPMorgan Chase traite des opérations de rachat sur blockchain. Des institutions financières traditionnelles utilisent discrètement l’infrastructure cryptographique, car elle s’avère plus efficace que les systèmes traditionnels dans certains scénarios d’usage.

La liquidité est plus profonde que jamais. Les écarts bid-ask qui affectaient les premières plateformes DeFi se sont fortement réduits. Des robots d’arbitrage assurent une convergence efficace des prix entre les différentes places de marché. Des market makers professionnels fournissent une liquidité abondante.

Les utilisateurs institutionnels adoptent la cryptomonnaie avant les investisseurs particuliers. Bien que cela paraisse inhabituel, cela revêt une importance cruciale. Si vous croyez que l’intelligence artificielle représente l’avenir, alors les agents IA auront besoin de stablecoins. Ils auront besoin de systèmes de règlement programmables. Ils auront besoin de l’infrastructure cryptographique. Chris Dixon partage également l’idée que les agents IA requièrent une monnaie programmable, que les banques traditionnelles ne peuvent pas fournir. Avec la généralisation de l’IA, l’infrastructure cryptographique deviendra une infrastructure indispensable. Ainsi, l’infrastructure pourrait bien être plus importante que le battage médiatique. Les fondations sont posées ; ce qui manque n’est pas la technologie.

Les applications grand public cryptographiques finiront par triompher — à condition qu’elles cessent de vouloir se faire passer pour des applications cryptographiques.

Les applications véritablement innovantes ne demanderont pas aux gens « d’utiliser la cryptomonnaie », mais offriront des solutions concrètement meilleures aux problèmes qu’ils rencontrent déjà : des rendements d’épargne plus élevés, des paiements plus rapides, des coûts de transfert réduits, une identité numérique portable, et une propriété réellement inaliénable.

Le compte bancaire restera familier, l’interface intuitive. En arrière-plan, les stablecoins assureront le règlement, les contrats intelligents exécuteront les opérations, et la blockchain validera définitivement les transactions — sans que l’utilisateur ait quoi que ce soit à gérer.

Chaque génération crée des outils qu’elle ne comprend pas encore pleinement. En 1858, ceux qui ont posé le câble télégraphique transatlantique pensaient simplement construire un moyen plus rapide de transmettre l’information. Ils n’auraient sans doute jamais imaginé qu’ils étaient en train de bâtir le système nerveux de l’économie mondiale.

Nous jugeons souvent une nouvelle infrastructure à partir des premières choses qui y sont construites. Or, ces premières choses sont presque toujours erronées. Elles ne sont que des imitations des anciens systèmes, revêtues d’un nouvel habillement technologique : des voitures sans chevaux, des photos animées, des journaux électroniques.

La véritable transformation intervient ensuite. Lorsqu’une personne ayant grandi avec cette infrastructure construit quelque chose qui serait impossible sans elle — quelque chose que les premiers bâtisseurs n’avaient même pas imaginé.

Les applications développées dans dix ans seront radicalement différentes de celles dont nous parlons aujourd’hui sur le Twitter cryptographique. Elles ne seront pas des versions améliorées des produits existants, mais des choses que nous ne sommes pas encore capables de décrire avec des mots.

Notre tâche actuelle n’est pas de construire cette chose. Nous n’en sommes pas capables. Notre mission est de nous assurer que l’infrastructure est en place, fonctionne correctement, et est accessible à ceux qui, dans le futur, pourront y développer sans avoir besoin de lire un livre blanc.

La finance est notre moyen d’y parvenir. Car elle permettra à suffisamment de personnes d’acquérir les outils nécessaires pour que les véritables bâtisseurs — ceux que nous n’avons pas encore rencontrés — puissent enfin commencer à agir.

Voilà la stratégie véritablement efficace. Ni une transformation radicale, ni une reddition. Nous sommes simplement distraits par des détails sans importance.

La plus importante application cryptographique n’a pas encore été imaginée. Et c’est précisément là que réside mon plus grand optimisme concernant ce secteur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News