Article récent du fondateur de BitMEX : après la chute du bitcoin en dessous de 35 000 dollars, préparez-vous à acheter

TechFlow SélectionTechFlow Sélection

Article récent du fondateur de BitMEX : après la chute du bitcoin en dessous de 35 000 dollars, préparez-vous à acheter

Le bitcoin et les cryptomonnaies en général constituent le dernier marché mondial libre d'échanges.

Rédaction : Arthur Hayes

Traduction : Mary Liu, BitpushNews

La secrétaire au Trésor américaine Janet Yellen et le président stupide de la Réserve fédérale Jerome Powell oscillent entre action décisive et propos vagues. Lorsqu'ils agissent, mieux vaut ne pas s'opposer à eux, mais lorsqu'ils ne font que crier, attention : de nombreux signaux du marché peuvent vous induire en erreur vers une voie vouée à la perte.

Le 1er novembre 2023, l'annonce trimestrielle de refinancement (QRA) du Trésor américain incluait une déclaration selon laquelle Janet Yellen transférerait la majeure partie des emprunts vers des bons du Trésor à court terme (T-bills), dont l'échéance est inférieure à un an. Cela a incité les fonds monétaires (MMF) à retirer leurs fonds du programme de reverse repo (RRP) de la Réserve fédérale pour investir dans des obligations d'État offrant des rendements plus élevés. Le résultat, décrit en détail dans mon article « Bad Gurl », a constitué une injection de liquidités passée et présente, qui une fois achevée atteindra près de 1 billion de dollars.

Mi-décembre 2023, lors de la conférence de presse du FOMC, Powell a annoncé qu'ils discutaient d'une baisse des taux en 2024. C'était un revirement spectaculaire par rapport à ses déclarations deux semaines plus tôt, où il avait assuré aux marchés que la Fed resterait restrictive afin de garantir que l'inflation ne resurgisse pas. Les marchés ont interprété cela comme signifiant que la première baisse des taux de ce cycle d'assouplissement aurait lieu en mars. Plus tôt ce mois-ci, Lorie Logan, présidente de la Fed de Dallas, a lancé une diversion en affirmant que le rythme du resserrement quantitatif (QT) ralentirait progressivement lorsque le solde du RRP approcherait zéro. La raison invoquée était que la Fed ne souhaitait aucun problème de liquidité en dollars lorsqu'elle cesserait d'imprimer.

Revenons sur ce qui n'est que verbiage et ce qui constitue une action réelle. Yellen a augmenté des centaines de milliards de dollars de liquidités en transférant les emprunts du département vers des T-bills. Il s'agit d'argent réellement injecté dans les marchés financiers mondiaux. Powell et les autres gouverneurs de la Fed parlent d'un grand jeu lointain concernant la baisse des taux et le ralentissement du QT. Ce discours n'a ajouté aucune stimulation monétaire. Pourtant, les marchés ont traité actions et paroles de la même manière, rebondissant après le 1er novembre et continuant leur hausse tout au long du mois.

Les marchés auxquels je fais référence sont l'indice S&P 500 et l'indice Nasdaq 100, tous deux ayant atteint des sommets historiques. Mais tout ne va pas bien.

Le véritable signal d'alarme sur la direction de la liquidité en dollars – le bitcoin – envoie des signaux d'avertissement. Après le lancement des ETF spot américains, le bitcoin est passé d'un sommet local de 48 000 $ à moins de 40 000 $. En phase avec le sommet local du bitcoin, le rendement des obligations d'État américaines à 2 ans a touché un creux local de 4,14 % mi-janvier et est désormais en hausse.

Le premier argument avancé pour expliquer le récent plongeon du bitcoin est l'afflux sortant du fonds fiduciaire Bitcoin de Grayscale (GBTC). Cette affirmation ne tient pas, car si l'on calcule le flux net entre les sorties de GBTC et les entrées des nouveaux ETF spot, on obtient un flux net positif de 82 milliards de dollars au 22 janvier.

Le deuxième argument, qui est ma position, est que le marché du bitcoin anticipe la suspension du Programme temporaire de financement bancaire (BTFP).

Cet événement n'aura pas d'effet positif, car la Fed n'a pas encore abaissé les taux jusqu'au niveau qui ramènerait le rendement des obligations à 10 ans dans la fourchette de 2 % à 3 %. À ces niveaux, les portefeuilles obligataires des banques non « too big to fail » (TBTF) retrouveraient leur rentabilité, alors qu'ils affichent actuellement d'énormes pertes latentes sur leur bilan. Avant que les taux n'atteignent ces niveaux, sans le soutien du gouvernement via le BTFP, ces banques ne pourraient survivre. L'euphorie des marchés financiers donne à Yellen et Powell une fausse confiance : ils croient qu'une fois le BTFP suspendu, le marché ne laissera pas quelques banques non TBTF faire faillite. Ainsi, ils pensent pouvoir mettre fin au BTFP, mesurement politiquement toxique, sans provoquer de réaction négative des marchés. Or, je pense exactement le contraire : l'arrêt du BTFP déclenchera une petite crise financière, forçant la Fed à cesser ses discours et poussant Yellen à entamer des baisses de taux, un ralentissement du QT ou une reprise de l'impression monétaire via une politique d'assouplissement quantitatif (QE). Le cours du bitcoin me dit que j'ai raison et qu'ils ont tort.

La Fed préfère stimuler les marchés par des discours et des chroniques dans le Wall Street Journal, car elle redoute terriblement l'inflation. Les marionnettes belliqueuses dirigeant la diplomatie américaine sous le Pax Americana sont maintenant coincées dans une autre guerre au Moyen-Orient, un conflit sans fin contre les Houthis du Yémen. Plus loin dans cet article, j'expliquerai pourquoi cette guerre est importante et pourrait entraîner une inquiétante poussée d'inflation des produits de base juste avant les élections présidentielles américaines de novembre.

Contrairement à ce que disent les médias financiers occidentaux dominants, l'inflation reste un problème majeur pour la majorité des Américains ruinés. Les électeurs jugent le président sur l'économie, et aujourd'hui, le président américain Joe Biden et ses démocrates sont condamnés à être battus par Trump, le représentant des cols bleus, ainsi que par les républicains.

Comme je l'ai écrit dans « Signposts », je crois que le bitcoin va baisser avant la décision du 12 mars concernant le renouvellement du BTFP. Je ne pensais pas que cela arriverait aussi vite, mais je pense que le bitcoin trouvera un plancher local entre 30 000 $ et 35 000 $.

Lorsque le SPX et le NDX baisseront à cause d'une petite crise financière en mars, le bitcoin remontera, car il reflétera le moment où la Fed transformera enfin ses discours sur les baisses de taux et l'impression monétaire en appuyant sur le bouton « Brrrr ».

Maintenant, je vais rapidement guider le lecteur à travers quelques graphiques pour expliquer pourquoi je pense que la Fed a besoin d'une petite crise financière pour mettre fin à son « baratin ».

Voici le graphique de la liquidité en dollars. Alors que la Fed a commencé à relever les taux et à réduire son bilan en mars 2022, cet indice a chuté brutalement. Toutefois, depuis que le RRP diminue à partir de juin 2023, l'indice est revenu à son plus bas niveau depuis avril 2022.

Ce graphique représente une composante de l'indice : le solde net des variations du RRP et du TGA. Depuis le vote du budget américain en juin 2023, près de 800 milliards de dollars de liquidités ont été ajoutés.

Au niveau macro, malgré une réduction de 1,2 billion de dollars du bilan de la Fed, les actifs risqués affluent massivement grâce à un niveau élevé de liquidité en dollars.

Première crise

En examinant de plus près les banques non-TBTF en faillite, on constate que Yellen et Powell ont été contraints d'agir pour sauver le système bancaire américain. Sur le graphique ci-dessus, l'ETF des banques régionales de S&P (KRE), en blanc, est comparé au rendement des obligations à 2 ans, en jaune. Les banques incluses dans cet indice sont des banques de taille moyenne ou petite, qui ne bénéficient pas de la garantie gouvernementale sur les dépôts comme les grandes banques TBTF plus connues et profitables. Une forte hausse des rendements au premier trimestre 2023 a provoqué un effondrement brutal du KRE, entraînant la faillite de trois banques non-TBTF (Silvergate, Signature et Silicon Valley Bank) en deux semaines. Dès que le marché a compris que la Fed devrait imprimer de l'argent via le BTFP pour sauver le système, les rendements ont chuté.

Deuxième crise

Un temps, tout alla bien, mais le marché commença à s'inquiéter du déficit américain hors contrôle et de l'énorme volume d'obligations à émettre pour le financer. La déclaration de Powell lors de la conférence du FOMC en septembre 2023 compliqua davantage les choses, affirmant que les marchés financiers accompliraient le travail de resserrement monétaire à la place de la Fed. Le marché obligataire espérait que la Fed combattrait l'inflation par de nouveaux relèvements de taux et hausserait ainsi le coût de l'emprunt public, plutôt que de simplement observer les données Bloomberg. Les taux ont grimpé sur toute la courbe, surtout les taux longs qui ont bondi de façon haussière, ce qui est mortel pour le système financier. Le KRE a réagi en retombant au niveau vu lors de la crise bancaire d'avril. Yellen a dû agir en novembre en transférant les emprunts vers les T-bills. Cela a sauvé le marché obligataire et déclenché un rebond violent de couverture de shorts sur les actions et les obligations.

Hopium

Le marché anticipe maintenant le moment où le solde du RRP approchera zéro et se demande ce qui suivra. De nombreuses discussions ont lieu à ce sujet, notamment des spéculations sur la façon dont la Fed pourrait augmenter la liquidité sans appeler cela « imprimer ». Mais aucune action concrète n'a été prise. Le rendement des obligations à 2 ans remonte, mais le prix du KRE continue de grimper : le marché boit du poison en croyant à l'eau fraîche. Si Yellen et Powell ont raison, le rendement des obligations à 10 ans tombera miraculeusement de 3 % à 2 %. Sans nouvel achat de dollars en obligations, cela ne peut pas arriver. Voilà pourquoi il y a un décalage entre le rendement à 2 ans et le KRE. Je crois que le marché va subir une mauvaise surprise, car il deviendra clair que Powell ne fait que « grogner » sans jamais vraiment frapper.

Ce graphique chargé montre la divergence entre le bitcoin (blanc) et le rendement des obligations à 2 ans (vert), racontant la même histoire, tandis que le SPX (jaune) raconte une autre histoire. Depuis le 1er novembre 2023, le bitcoin et le SPX ont grimpé à mesure que le rendement à 2 ans baissait. Une fois que ce rendement a touché le fond et inversé sa trajectoire, le bitcoin a baissé, tandis que le SPX a continué de monter.

Le bitcoin dit au monde que la Fed est coincée entre inflation et crise bancaire. Sa solution consiste à tenter de convaincre les marchés que les banques sont solides, sans fournir les liquidités nécessaires pour rendre cette illusion réelle.

Le fond fragile

Jim Bianco a produit d'excellents graphiques, que j'utiliserai pour la suite de cet article.

Comme les lecteurs le savent, j'ai passé l'hiver dans l'hémisphère nord au Japon, à Hokkaido. Un changement notable cette saison est le nombre absolu d'Américains. Même pour ceux vivant en Asie, aller dans ce paradis de poudreuse est difficile ; pour les résidents américains, les vacances au Japon sont désormais plus longues et coûteuses.

Pourtant, on observe clairement plus de baby-boomers américains skier dans les stations. Cette génération est la plus riche qu'elle ait jamais été. Les marchés boursiers et immobiliers sont à des sommets historiques. De plus, leurs réserves de trésorerie génèrent enfin des rendements, chose inédite depuis des décennies. Pour un groupe d'humains qui, pendant la pandémie, a frôlé la mort (les décès liés à la grippe touchant principalement les personnes âgées obèses, soit les baby-boomers), c'est le moment idéal pour voyager autour du monde.

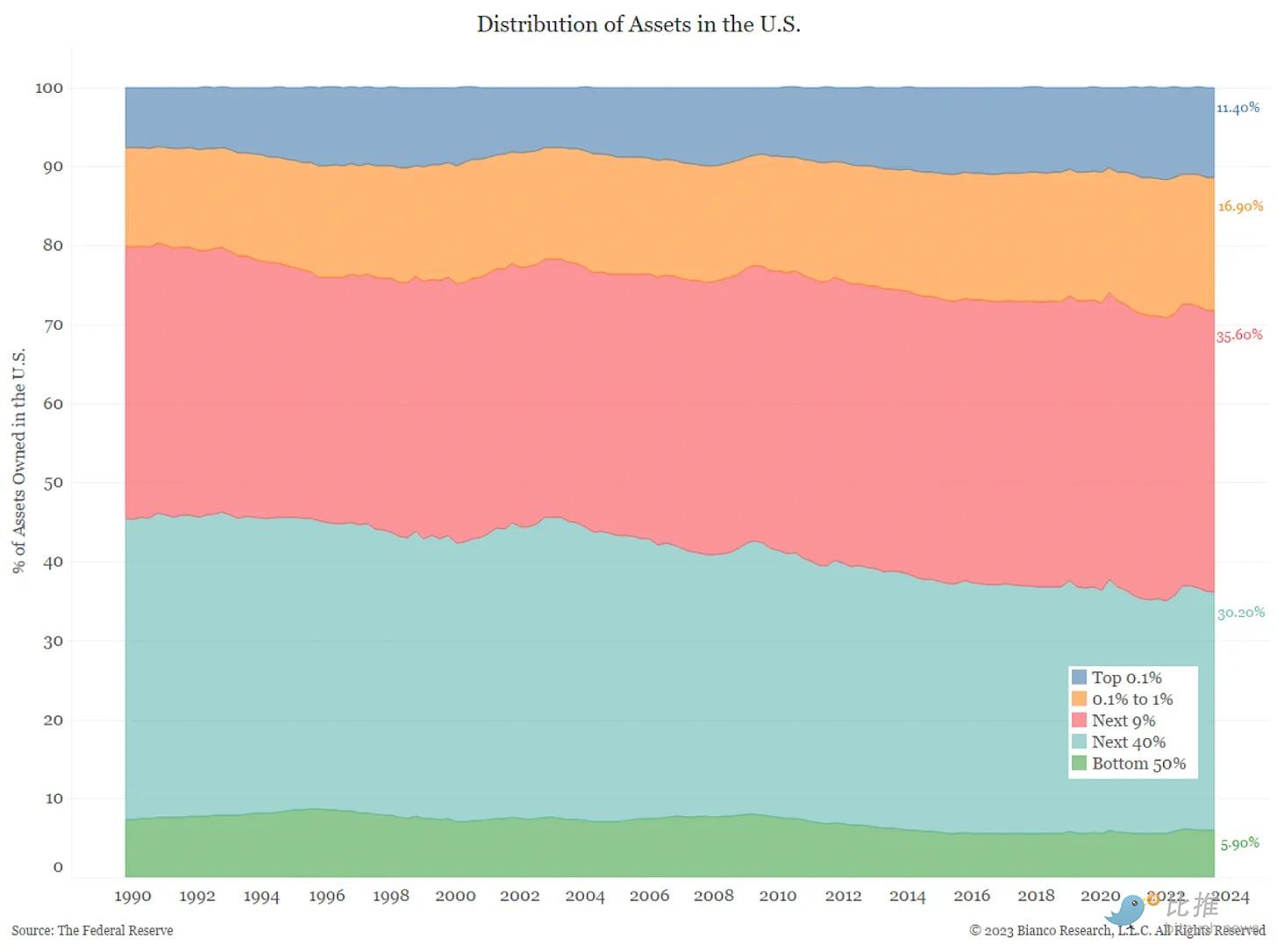

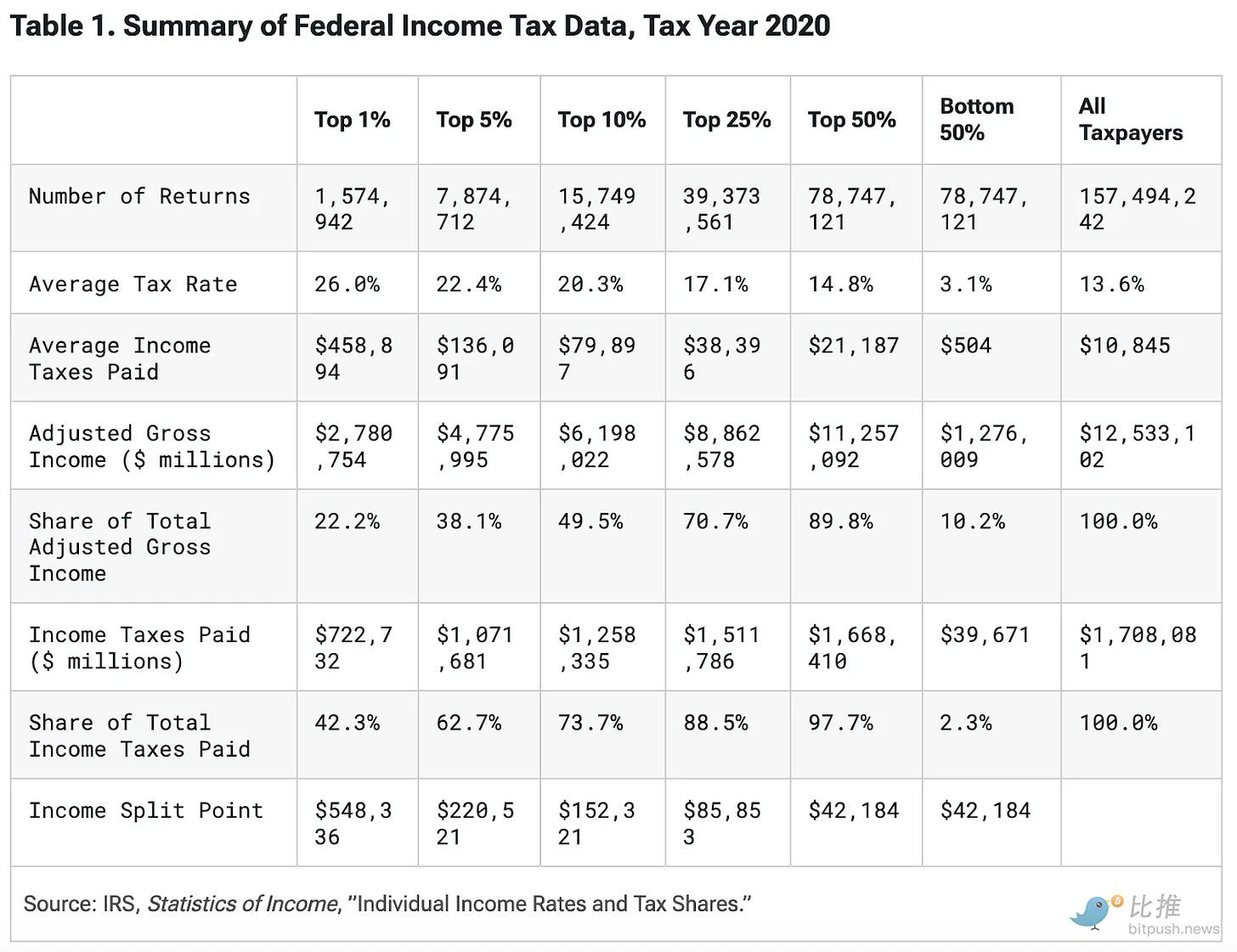

Les 10 % des ménages les plus riches des États-Unis possèdent environ 65 % des actifs financiers injectés par la Fed via divers programmes d'impression. Les baby-boomers, étant la génération la plus riche, alimentent une économie américaine très dynamique par leurs dépenses.

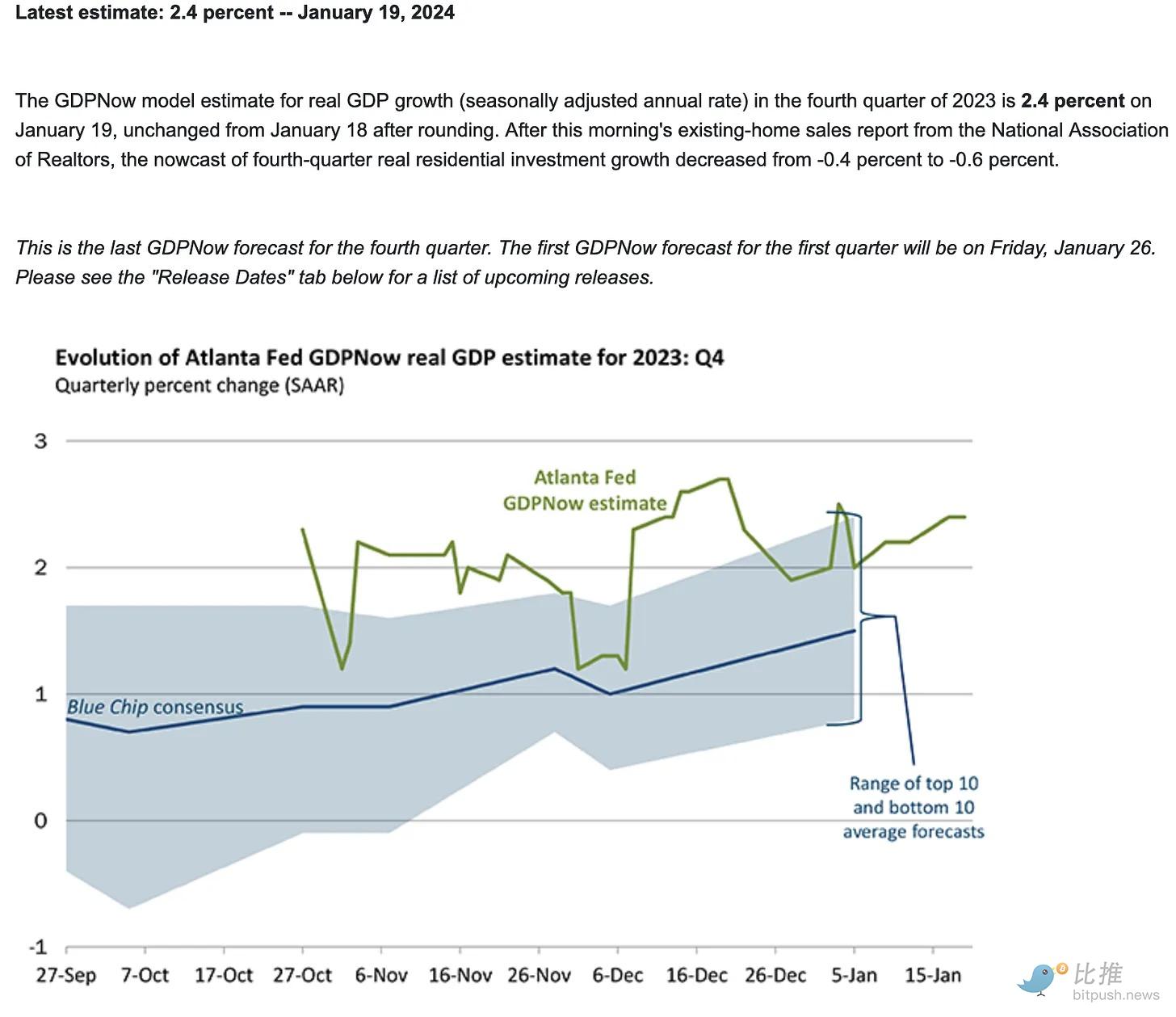

La Fed d'Atlanta prévoit une croissance du PIB robuste de +2,4 % au quatrième trimestre 2023 — trop forte, très forte !

Cependant, le reste des États-Unis est ruiné et plongé dans la dette.

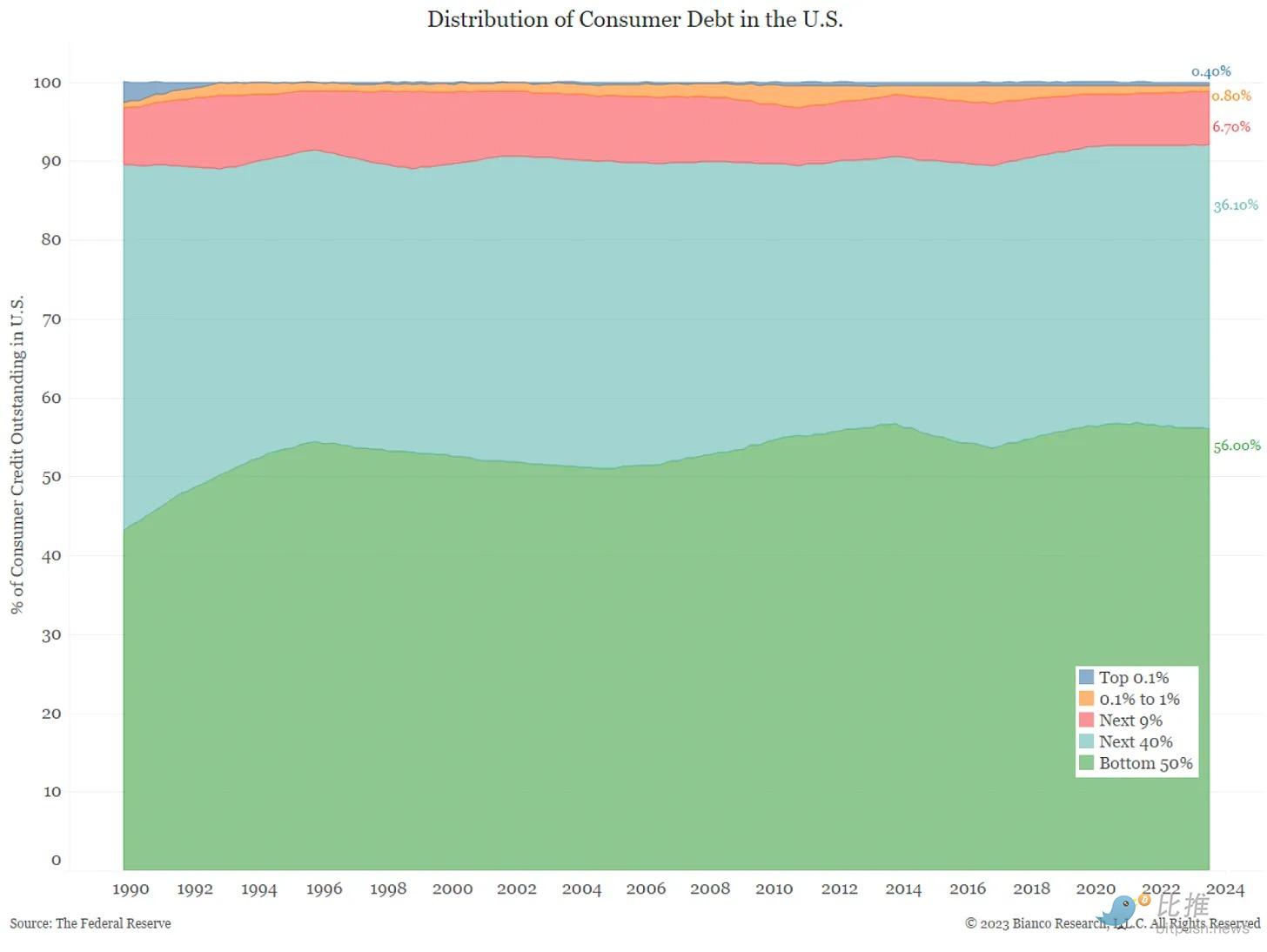

Les 10 % supérieurs détiennent environ 65 % des actifs financiers, mais seulement 8 % de la dette. Les 90 % inférieurs détiennent 92 % de la dette, mais seulement 35 % des actifs.

Cette inégalité extrême dans la répartition des richesses et des dettes pose un problème politique aux dirigeants d'une démocratie. Bien que les politiciens soient déterminés à enrichir les riches, ils doivent obtenir le soutien des citoyens ruinés pour être élus. C’est pourquoi l’inflation est un problème.

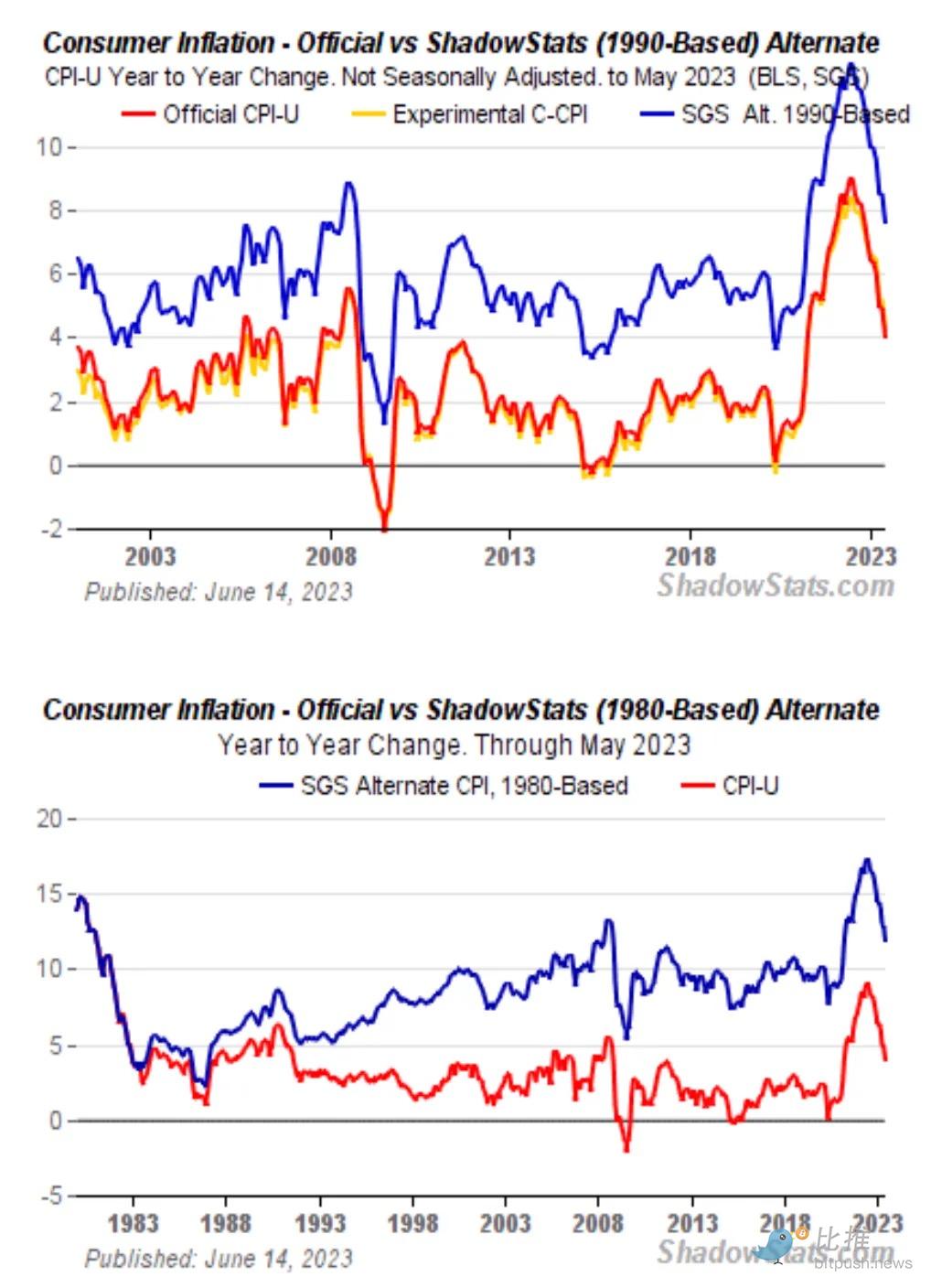

La méthode actuelle de calcul de l’indice des prix à la consommation (IPC) est bidon. Si nous revenions à la méthode utilisée en 1980 ou 1990, l’inflation réelle serait d’environ +10 %, alors que celle que vous lisez dans les journaux est de +3 %.

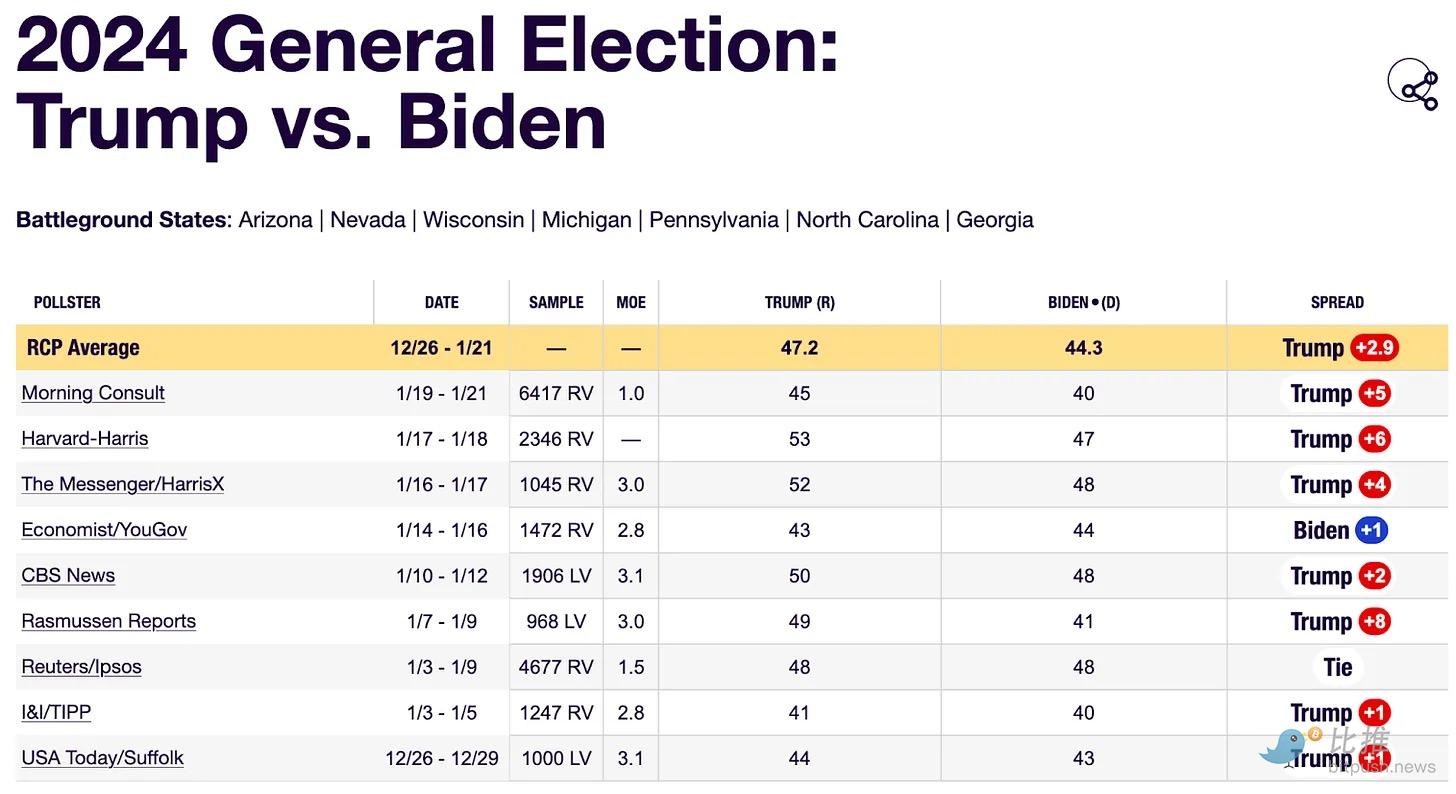

C’est pourquoi, selon les derniers sondages, Trump a légèrement plus de chances de battre Biden.

En résumé, la politique américaine ressemble à un cirque : les riches achètent de la publicité pour promouvoir leur clown favori, et le clown danse et chante pour gagner les votes des citoyens ordinaires. Biden doit distribuer des cadeaux aux riches comme aux pauvres pour gagner. Du point de vue cynique de la macroéconomie, la stratégie consiste à faire monter le marché boursier, propriété des riches, afin d’augmenter les recettes fiscales, puis à redistribuer ces prélèvements aux pauvres.

Les 10 % supérieurs paient 74 % de l’impôt sur le revenu. Leur contribution massive découle des énormes impôts sur les plus-values perçus par le gouvernement durant les périodes de hausse boursière. Ainsi, les finances publiques américaines sont liées à la performance du marché boursier.

Biden dispose de deux « généraux financiers » ayant des missions différentes. Yellen doit utiliser le pouvoir du Trésor américain pour stimuler le marché boursier, par exemple en ajustant le calendrier d’émission des obligations ou en réduisant le TGA. Powell doit ramener l’inflation à un niveau acceptable, ce qu’il peut faire en relevant les taux et en réduisant le bilan de la Fed.

Le travail de Yellen est beaucoup plus facile que celui de Powell. Elle peut stimuler unilatéralement le marché boursier en émettant plus d’obligations ou en réduisant le TGA de 750 milliards à zéro. Powell peut réduire l’offre monétaire et relever les taux, mais il n’a aucun contrôle sur les questions géopolitiques. Il ne peut pas non plus influencer la taille du déficit ou de l’excédent gouvernemental. Supposons que le gouvernement maintienne un déficit important, Yellen fournira les fonds nécessaires, augmentant ainsi la demande de biens et services. Dans ce cas, les efforts anti-inflation de Powell seront sapés.

L’inflation américaine post-Covid a été si marquée parce que le gouvernement a distribué des mesures de relance financées par la création monétaire de la Fed, alors que le transport mondial des marchandises était difficile. Les fermetures et pénuries de main-d’œuvre dues aux politiques de confinement et de vaccination ont conduit à une inflation au plus haut niveau depuis la fin des années 1970 et le début des années 1980.

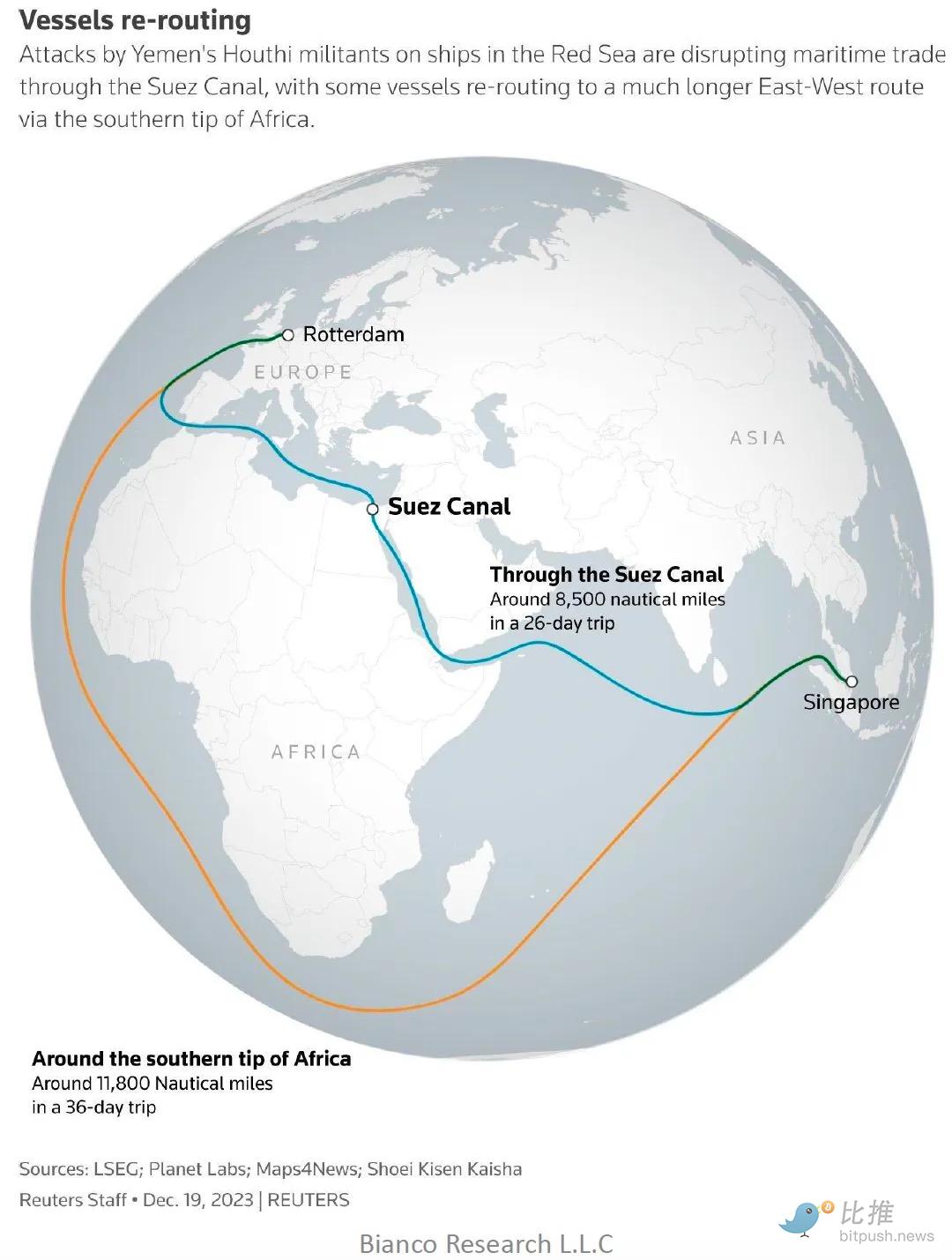

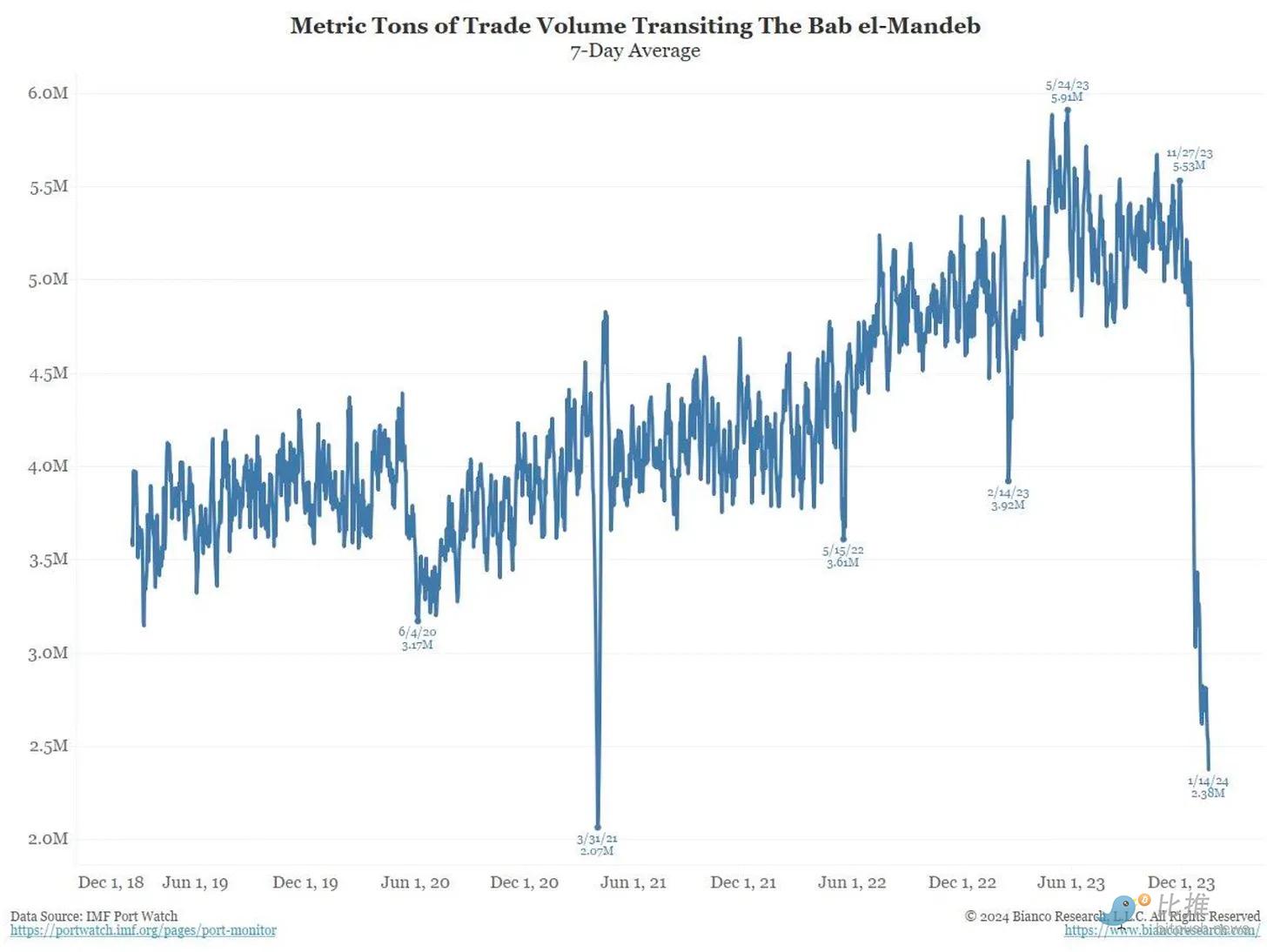

Une crise similaire des chaînes d’approvisionnement mondiale est en cours, mais cette fois causée par El Niño et la fermeture du détroit de Bab el-Mandeb aux navires occidentaux.

Corne de brume et espoir

Le transport maritime est une activité ancienne mais cruciale. Par rapport au rail, à la route ou à l’aviation, il est le moins cher par kilomètre parcouru. Sans le canal de Panama ou le détroit de Bab el-Mandeb, les navires doivent contourner le cap Horn ou le cap de Bonne-Espérance. Le phénomène El Niño a provoqué une sécheresse au canal de Panama, abaissant le niveau d’eau et réduisant le nombre de navires pouvant passer. La guerre asymétrique des drones menée par les Houthis du Yémen bloque efficacement le détroit de Bab el-Mandeb pour les navires occidentaux. Ils doivent désormais contourner par le cap de Bonne-Espérance.

Ce détournement affecte 20 à 30 % du transport mondial, ajoutant considérablement du temps et des coûts. Pour les statisticiens de l’inflation, toutes choses égales par ailleurs, tout ce qui voyage par mer devient plus cher. Étant donné que l’inflation présente un fort décalage, si cette situation persiste, ses effets ne se manifesteront que plusieurs mois plus tard. Bien que les marchés se réjouissent de la baisse de l’inflation en glissement annuel aux États-Unis et ailleurs, cela pourrait s’avérer une victoire coûteuse.

Le phénomène El Niño ne fait que commencer. Un El Niño modéré dure généralement un à deux ans. Quelle que soit la gravité de cet épisode, il sera toujours présent en novembre. Malheureusement pour les partisans de Biden, il ne peut rien contre le climat, et l’humanité n’est pas une civilisation de type I de Kardashev. El Niño et le changement climatique en général abaissent le niveau d’eau du canal de Panama, réduisant le nombre de navires pouvant passer.

Réduire le trafic maritime par le canal de Panama est crucial, car les États-Unis redirigent certains frets vers l’Europe pour rejoindre les ports de la côte Est, évitant ainsi le canal. Mais étant donné que les cargaisons asiatiques à destination de l’Europe, transportées sur des navires occidentaux, doivent maintenant contourner l’Afrique au lieu de passer par la mer Rouge, les coûts et délais augmentent.

Les Houthis affirment attaquer tout navire de tout pays soutenant Israël. Selon eux, la guerre à Gaza est un génocide mené par le Premier ministre israélien « Bibi » Netanyahou, un criminel de guerre. Pour soutenir leurs frères musulmans et arabes, ils utilisent des drones à 2 000 $ pour attaquer des navires marchands. Un drone bon marché peut neutraliser un navire valant des centaines de millions, voilà la guerre asymétrique. Imaginez : pour neutraliser un drone à 2 000 $, les États-Unis doivent tirer un missile à 2,1 millions $. Même si les Houthis n’atteignent jamais leur cible, chaque drone coûte 1 000 fois plus cher à intercepter qu’à lancer. Mathématiquement, c’est une guerre que les États-Unis ne peuvent pas gagner.

Selon trois autres responsables du Département de la Défense, le coût croissant de l'utilisation de missiles navals coûteux (jusqu'à 2,1 millions de dollars chacun) pour détruire de simples drones houthi (estimés à quelques milliers de dollars pièce) devient préoccupant. – Politico

Étant donné que les États-Unis, en tant qu'émetteurs de la monnaie de réserve mondiale, ont la responsabilité de la sécurité maritime mondiale, le monde entier observe comment le Pax Americana répond à cette attaque militaire flagrante. D'après les déclarations des Houthis, ils cesseraient leurs attaques si les États-Unis rompaient leurs relations avec Israël et forçaient Bibi à mettre fin à la guerre. Cependant, même si les États-Unis considèrent Bibi comme un fanatique génocidaire, l'empire américain n'abandonnera jamais son allié à cause de quelques drones bon marché lancés par un pays « fosse septique » qui ferme l'un des passages maritimes les plus importants du monde.

Même si Biden appelle fort à la fin de la guerre et à l'arrêt du meurtre de tant d'hommes, femmes et enfants à Gaza, il ne cessera jamais le blocus financier et militaire des Israéliens par peur de perdre la face. Le résultat est que le monde entier vit dans l'angoisse d'une guerre imminente.

Je prévois que nous assisterons à la difficulté qu'auront les puissants poings rouge, blanc, bleu à frapper les essaims de drones. Pour que les compagnies maritimes reprennent confiance et traversent à nouveau la mer Rouge, la marine américaine doit être parfaite à chaque engagement. Chaque drone doit être abattu. Car même un impact direct du drone pourrait immobiliser un navire marchand. De plus, comme les États-Unis sont désormais en guerre contre les Houthis du Yémen, les primes d'assurance maritime vont exploser, rendant la navigation par la mer Rouge encore plus coûteuse.

En raison des facteurs climatiques et géopolitiques, la hausse des coûts de transport pourrait entraîner une flambée de l'inflation au troisième et quatrième trimestres de cette année. Sachant que Powell est certainement conscient de ces problèmes, il fera tout pour parler d'une grande baisse des taux sans avoir à la faire réellement

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News