Comment les résidents américains déclarent-ils leurs investissements dans un ETF Bitcoin aux fins fiscales ?

TechFlow SélectionTechFlow Sélection

Comment les résidents américains déclarent-ils leurs investissements dans un ETF Bitcoin aux fins fiscales ?

Alors que l'industrie des cryptomonnaies célèbre l'approbation tant attendue des fonds négociés en bourse (ETF) sur le bitcoin au comptant, les investisseurs doivent comprendre comment l'Internal Revenue Service (IRS) des États-Unis imposera ces produits.

Auteur : Shehan Chandrasekera

Traduction : TaxDAO

Alors que l'industrie des cryptomonnaies célèbre l'approbation tant attendue des fonds négociés en bourse (ETF) sur le bitcoin au comptant, les investisseurs doivent comprendre comment l'Internal Revenue Service (IRS) imposera ces produits.

Qu'est-ce qu'un ETF Bitcoin ?

Un ETF est un instrument financier qui permet aux investisseurs d'investir via une seule action dans divers actifs et secteurs. Un ETF Bitcoin permet aux investisseurs d'investir dans le bitcoin sans détenir directement cette cryptomonnaie.

Le lancement d’un ETF implique plusieurs intervenants. Dans le cas d’un ETF Bitcoin, les participants autorisés (AP), généralement des teneurs de marché ou de grandes banques, fournissent des liquidités à un trust foncier (grantor trust) mis en place par un promoteur tel qu’Ark Invest ou Blackrock. Ce trust utilise ensuite ces liquidités pour acheter du bitcoin et émet des parts du trust représentant le bitcoin sous-jacent en retour aux AP. Ces parts d’ETF sont ensuite vendues aux investisseurs individuels via des bourses publiques comme le New York Stock Exchange ou Nasdaq. Les sponsors d’ETF prélèvent généralement des frais annuels (ratio de frais) pour couvrir leurs coûts opérationnels et de gestion. Au 31 décembre 2022, le ratio moyen de frais dans l’industrie était de 0,47 %. Enfin, mais non moins important, les régulateurs, notamment la Securities and Exchange Commission (SEC), doivent approuver la demande du sponsor avant que l’ETF puisse être négocié.

Les ETF Bitcoin basés sur des contrats à terme (ou toute autre cryptomonnaie) suivent le prix du bitcoin via des contrats à terme. Depuis octobre 2021, plusieurs ETF Bitcoin basés sur des contrats à terme ont été autorisés, par exemple ProShares Bitcoin Strategy ETF (BITO), ProShares Short Bitcoin ETF (BITI), VanEck Bitcoin Strategy ETF (XBTF), etc. BITO, leader du marché, gère 2 milliards de dollars d’actifs.

Comment sont imposés les ETF Bitcoin ?

L'imposition des ETF commence par l'évaluation des plus-values, mais ne s'arrête pas là.

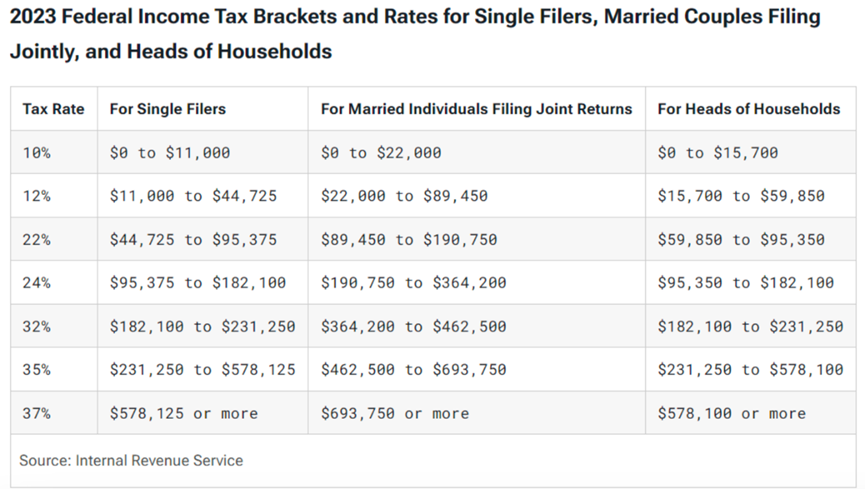

Si vous vendez vos parts d’ETF Bitcoin détenues depuis moins d’un an, les gains à court terme réalisés seront soumis à l’impôt sur le revenu ordinaire. Le taux peut varier entre 10 % et 37 % selon votre revenu imposable global et votre situation fiscale.

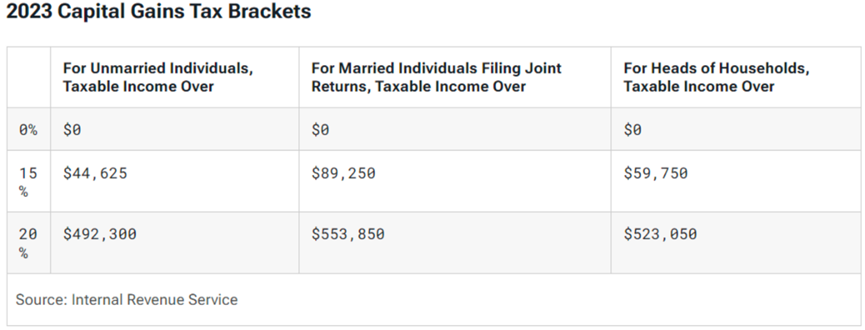

Si vous vendez vos parts d’ETF après les avoir détenues plus de 12 mois, les gains à long terme réalisés seront soumis à l’impôt sur les plus-values. Le taux applicable sera de 0 %, 15 % ou 20 %, selon votre revenu imposable global et votre situation de déclaration.

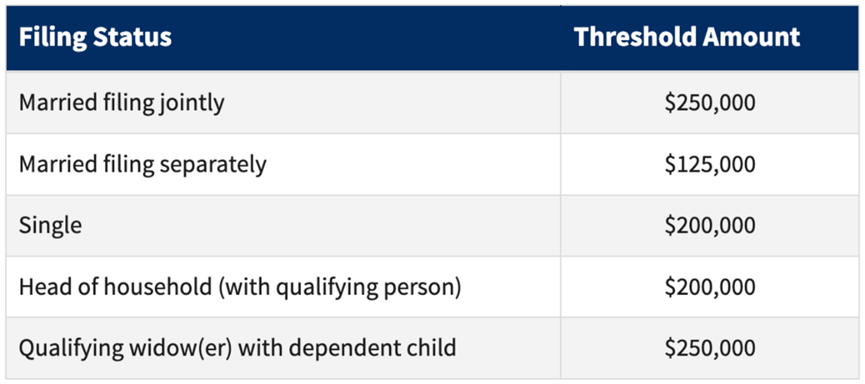

En outre, si votre revenu dépasse les seuils suivants, vous pourriez devoir payer une taxe supplémentaire de 3,8 % en plus de l’impôt sur les plus-values susmentionné.

Mais ce n’est pas la seule manière d’évaluer l’impôt sur les plus-values. Tout au long de l’année, les ETF Bitcoin vendent une petite partie de leur bitcoin pour payer les frais de gestion. Ces ventes génèrent des gains ou pertes en capital dues à la différence entre la base de coût du bitcoin vendu et sa valeur marchande au moment de la vente. Par exemple, si un fonds vend du bitcoin avec un bénéfice de 40 000 dollars pour payer ses frais de gestion, ces gains seront imposés proportionnellement à chaque investisseur selon sa participation au fonds.

Avant l’adoption de la loi de 2018 sur la réduction des impôts et l’emploi (Tax Cuts and Jobs Act), les investisseurs pouvaient déduire leur part proportionnelle des frais du fonds comme une déduction diversifiée sur le formulaire A. Malheureusement, en raison des restrictions introduites par cette loi, ces frais ne sont désormais plus déductibles jusqu’au 31 décembre 2025 inclus.

Par rapport aux ETF au comptant, les ETF Bitcoin basés sur des contrats à terme (comme BITO) peuvent avoir un impact fiscal légèrement différent pour les détenteurs. Les détails précis dépendent de la structure de ces fonds, en particulier de savoir s'ils sont exposés à des contrats à terme réglementés ou non réglementés (prévue à l'article IRC§1256). Si un fonds détient des contrats à terme réglementés (généralement négociés sur le Chicago Mercantile Exchange, principal marché des contrats à terme Bitcoin), alors conformément à l'article IRC§1256, 60 % des gains sont considérés comme des gains à long terme et 40 % comme des gains à court terme, quelle que soit la durée de détention.

Si le fonds est exposé à des contrats non réglementés, les gains sont soumis aux règles normales d’imposition des plus-values, similaires à celles applicables aux actions. Veuillez noter que l’imposition des contrats à terme peut être très complexe, dépendant des faits spécifiques, des circonstances et de certains choix fiscaux effectués par le fonds ou par vous-même. Ces facteurs peuvent fortement influencer le moment où vous êtes imposé ainsi que le montant dû.

En outre, si vous tradez un ETF sur futures cryptos, les frais du fonds sont généralement payés en espèces, ce qui n'entraîne pas les mêmes ajustements de base ou gains en capital qu’avec un ETF au comptant.

Points clés à considérer concernant la fiscalité des ETF Bitcoin

Les détenteurs d’ETF peuvent recevoir deux types de rapports fiscaux à la fin de l’année pour remplir leurs obligations fiscales : le formulaire 1099-B et la déclaration d’information fiscale du trust.

Les courtiers peuvent publier le formulaire 1099-B afin de déclarer les gains et pertes résultant de la cession d’unités d’ETF. Ce formulaire indiquera la base de coût des unités d’ETF, le prix de vente et le gain ou la perte réalisé. (Conformément aux règlements proposés pour les courtiers, à partir de l’année d’imposition 2025, ces informations pourraient être reportées sur un nouveau formulaire 1099-DA consacré aux transactions d’actifs numériques.)

Parallèlement, la déclaration d’information fiscale du trust indiquera le montant de bitcoin utilisé pendant l’année pour payer les frais de gestion. Le paiement des frais de fonds en bitcoin peut entraîner un gain (ou une perte) en capital. Ce document expliquera comment calculer votre part proportionnelle des gains ou pertes en capital générés par ces opérations. Vous devrez calculer manuellement ces informations à partir de la déclaration d’information fiscale du trust, car elles ne figurent pas sur le formulaire 1099-B. Ces déclarations sont spécifiques aux ETF structurés sous forme de trust. La plupart des investisseurs ne connaissent probablement pas ces documents.

Enfin, l’année où vous vendez vos parts d’ETF, vous devez ajuster la base de coût déclarée sur le formulaire 1099-B en intégrant les informations figurant dans la déclaration d’information fiscale du trust afin d’obtenir le bon montant de gain ou de perte. Cela peut rendre la conformité fiscale fastidieuse pour le contribuable moyen. C’est pourquoi il est essentiel de continuer à suivre l’évolution de l’approbation des prochains ETF BTC au comptant.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News