Pourquoi le marché Web3 a-t-il besoin de courtiers ? Analyse du positionnement et des perspectives futures des courtiers à l'ère post-ETF

TechFlow SélectionTechFlow Sélection

Pourquoi le marché Web3 a-t-il besoin de courtiers ? Analyse du positionnement et des perspectives futures des courtiers à l'ère post-ETF

Les exchanges centralisés non conformes ne pourront pas éternellement être à la fois juge et partie.

Rédaction : Beihai, co-fondateur de PicWe

L'approbation par la SEC américaine des ETF Bitcoin au comptant ouvre une nouvelle ère pour le marché des actifs virtuels. Les réglementations continuent de pousser l'industrie vers un développement plus ordonné et sécurisé, rendant la conformité l'un des enjeux majeurs de 2024. Celui qui réussira à s’aligner rapidement sur les normes réglementaires pourra saisir l’avantage stratégique face à l’arrivée imminente des institutions.

Que ce soient les exchanges agréés ou les courtiers indépendants, leur heure ne fait que commencer.

Recommandation du salon Bailu aujourd’hui : Beihai, co-fondateur de PicWe spécialisé dans les services de courtage Web3, décrypte le rôle des exchanges conformes et du développement des courtiers Web3. Comprendre les problèmes actuels de l’industrie Web3, reconnaître l’importance des exchanges conformes et des courtiers Web3, et explorer le positionnement et l’avenir des courtiers Web3 après l’ère des ETF.

Voici le texte original.

Une série, "Blossoms Shanghai", reflète à elle seule une partie de l’histoire des courtiers.

Les acteurs du Web3 ressentent une forte résonance en regardant cette série. Beaucoup remplacent inconsciemment « actions » par « tokens ». Le marché boursier chinois des années 90 ressemble étrangement au marché actuel des cryptomonnaies. Chaque jour voit des fortunes faites ou perdues instantanément, chaque jour est marqué par l’espoir que ses amis gagnent tout en craignant qu’ils « roulent en Range Rover », chaque mois apporte son lot d’opportunités manquées qui font regretter amèrement. Aujourd’hui, avec l’approbation des ETF, le Web3 s’apprête à passer de l’ère des « huit anciennes actions » à une grande ère de prospérité.

Dans "Blossoms Shanghai", « 101 Xikang Road » est l’endroit où le vieil oncle écrit à Abao pour acheter des actions. C’est le surnom du département de transactions de Shangaï de la China Industrial and Commercial Bank Trust Investment Company. « Un grand arbre naît d’un minuscule bourgeon ». Ce lieu marque le point de départ des courtiers chinois à l’époque de la réforme et de l’ouverture.

On peut alors se demander : où se trouve le « 101 Xikang Road » du Web3 ?

I. Pourquoi le marché Web3 a-t-il besoin de courtiers ?

Sur les marchés boursiers traditionnels, les investisseurs ordinaires ne peuvent pas accéder directement aux bourses ; ils doivent passer par des agences de courtage (sociétés de valeurs mobilières) pour passer leurs ordres, qui sont ensuite exécutés par le courtier. À l’ère Web2, les utilisateurs n’ont plus besoin de se rendre physiquement dans une agence : ils peuvent passer leurs ordres à distance via des terminaux électroniques. Mais même ainsi, les particuliers ne peuvent toujours pas trader directement sur les bourses, ils dépendent encore des courtiers pour exécuter leurs transactions. C’est là le rôle fondamental du courtier : le service de « passation d’ordres ».

Dans le Web3, les exchanges (bourses) n’imposent aucune restriction : tout utilisateur peut directement y effectuer des transactions. Alors, le Web3 a-t-il besoin de courtiers ?

De nombreuses bourses traditionnelles fonctionnent selon un système de membres, sans but lucratif. Gérées collectivement par leurs membres, celles-ci s’autorégulent mutuellement et participent activement aux opérations d’achat, vente et règlement des actions.

(1) La transformation conforme des exchanges Web3

Les exchanges Web3 se divisent en deux catégories : les exchanges centralisés (désormais appelés CEX) et les exchanges décentralisés (DEX). Les revenus des DEX proviennent principalement de deux sources : les frais de transaction et l’appréciation du token de la plateforme. Outre ces deux flux, les CEX disposent d’un troisième type de revenus : les pertes clients (« client loss »), c’est-à-dire les montants perdus par les utilisateurs lors de leurs activités de trading. Lorsqu’un utilisateur passe un ordre sur une bourse, celle-ci doit synchroniser la transaction en fournissant la quantité correspondante de tokens — c’est sa fonction d’exécution. Quant aux activités comme Launchpad et autres, elles cesseront progressivement d’être les activités principales à mesure que les exchanges adopteront la conformité réglementaire.

Si, comme dans "Blossoms Shanghai", les actions de la bourse pouvaient fluctuer simplement sur ordre de Qiang Zong, sans nécessiter de fonds réels, alors même dix groupes comme Qilin ne sauveraient pas Bao Zong.

Dans la pratique actuelle, certains exchanges pratiquent la compensation d’ordres ou des transactions virtuelles. La compensation d’ordres est légitime et augmente l’efficacité. Mais les transactions virtuelles comportent de grands risques. Les produits dérivés comme les contrats perpétuels étaient initialement conçus pour permettre aux utilisateurs de spéculer entre eux. Le prix d’un contrat perpétuel n’a pas besoin de suivre celui du spot, et peut varier d’une bourse à l’autre pour un même token. Toutefois, lorsque les paris et les positions sont transparents pour la bourse, beaucoup d’entre elles interviennent activement pour manipuler les prix, assurant ainsi leur victoire contre les utilisateurs. C’est pourquoi nous voyons fréquemment des liquidations brutales causées par des manipulations de prix — comme l’affaire Sun Ge et HT de l’année dernière, où de gros détenteurs ont été piégés.

Certains CEX offrent des volumes de trading sans posséder réellement les tokens correspondants. Bien que la majorité des utilisateurs se contentent de spéculer, certains souhaitent parfois retirer leurs fonds. Certains petits exchanges bloquent purement et simplement les retraits, limitant les utilisateurs aux achats et ventes numériques. Les grands exchanges suspendent temporairement les retraits, le temps d’acheter les tokens requis sur la blockchain ou d’autres plateformes. Cette procédure expose néanmoins la bourse à des pertes dues à la volatilité des prix. Ainsi, la quantité de tokens détenus devient un avantage concurrentiel clé pour les CEX. Or, ce stockage massif de tokens accentue davantage encore le manque de liquidité dans le Web3.

Ces problèmes constituent des obstacles majeurs sur la voie de la conformité, mais ils seront inévitablement résolus à l’avenir.

(2) Liquidité insuffisante du marché cryptographique

La taille globale du marché des cryptomonnaies reste modeste. Actuellement, les marchés financiers traditionnels dominent largement, avec une capitalisation incomparablement supérieure. Par exemple, la capitalisation totale mondiale des marchés boursiers atteint environ 110 billions de dollars, dont 45,5 billions aux États-Unis, soit environ 42,1 %. En revanche, malgré la forte hausse observée depuis novembre dernier, la capitalisation du marché cryptographique vient tout juste de retrouver 1,59 billion de dollars. Cette somme dépasse à peine celle du 16e marché boursier mondial (l’Australie), restant encore derrière le 15e (la Corée du Sud).

Les actifs cryptographiques ne peuvent pas être facilement convertis entre eux. Les tokens, NFT et inscriptions reposent sur des protocoles différents (ERC-20, ERC-721, BRC-20, etc.). Ces actifs ne peuvent pas être directement échangés : certains nécessitent des outils tiers pour un swap, d’autres doivent passer par des enchères réglées en tokens.

Chaque blockchain fragmente la liquidité. Les tokens sur différentes blockchains ne peuvent être transférés que via des ponts cross-chain, lentement et de manière peu sécurisée. De ce fait, la majorité des fonds reste confinée à une seule chaîne. Chaque nouvelle blockchain lancée, avec un afflux limité de capitaux extérieurs, divise davantage la liquidité déjà faible du marché crypto.

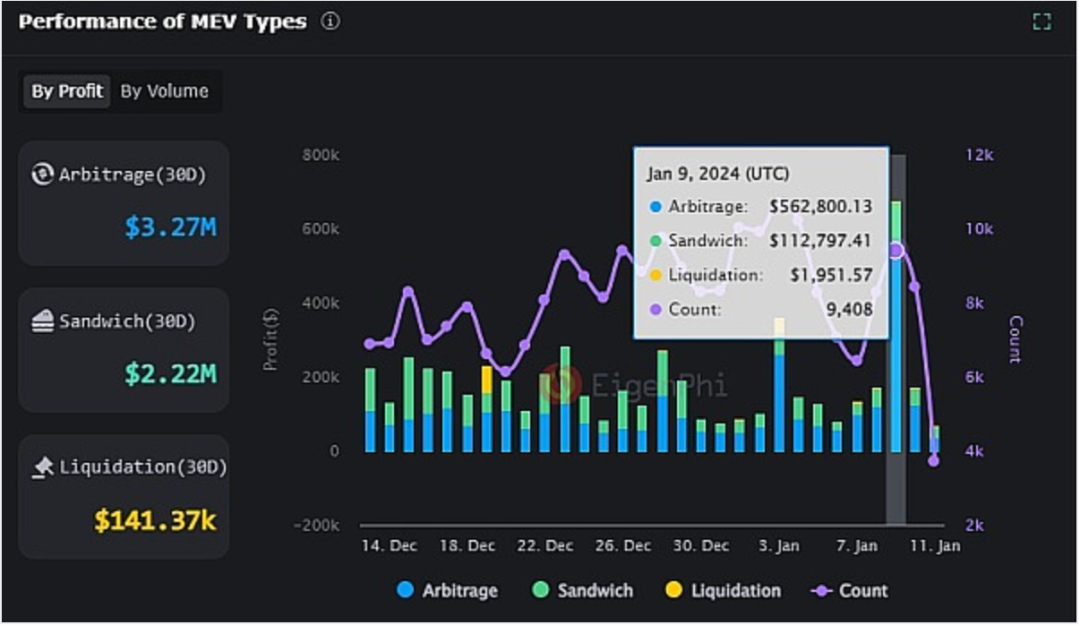

Le développement des DEX ne répond pas aux besoins croissants des utilisateurs. Confinés à une blockchain ou à un écosystème, les DEX sont souvent jugés complexes et difficiles d’accès pour les utilisateurs moyens, contrairement aux CEX. De plus, les transactions sur chaîne exposent aux risques d’arbitrage ou d’attaques par sandwich, entraînant de lourdes pertes en cas d’erreur.

▲ Données MEV par catégorie du 14 décembre 2023 au 11 janvier 2024

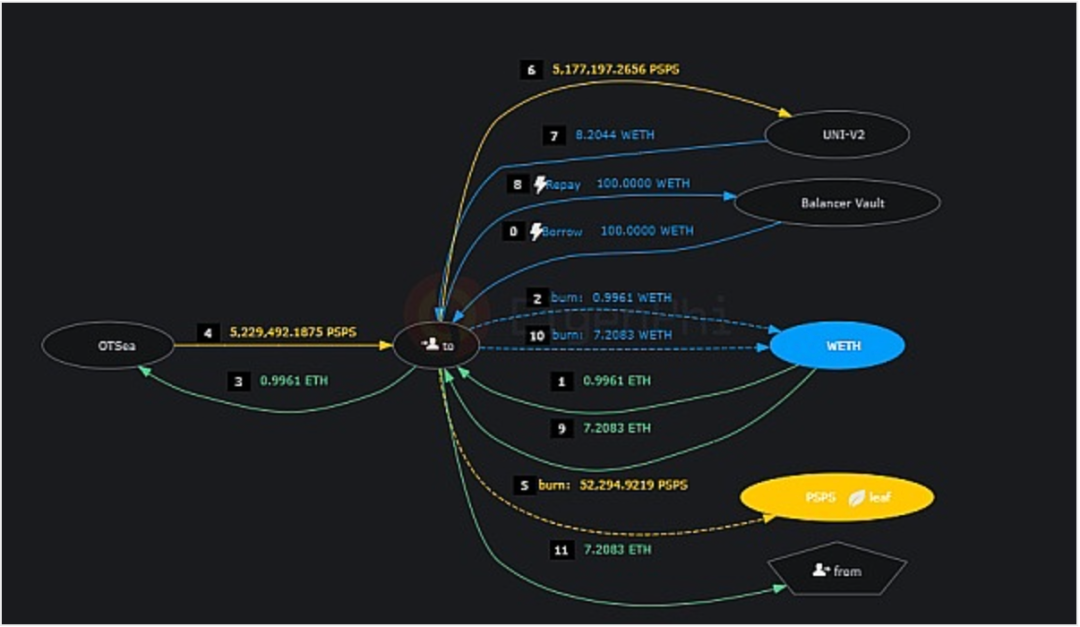

▲ Exemple d’arbitrage du 10 janvier 2024 : profit de 17 000 U réalisé avec un coût initial de 25 U via prêt flash.

(3) Expérience utilisateur médiocre

Absence de solution « un seul clic » pour acheter n’importe quel token. Beaucoup ont vécu cela : repérer un « secret de richesse », mais ignorer où acheter le token, voire acheter un faux jeton. Certains tokens ne sont disponibles que sur certaines bourses, d’autres uniquement sur chaîne. À ce jour, aucun produit Web3 ne permet d’acheter tous les tokens. Même les outils sur chaîne sont limités à des écosystèmes spécifiques — par exemple, 1inch est inutile hors des environnements EVM.

Barrières d’apprentissage élevées pour les transactions sur chaîne. Même les « vieux routards » du secteur rencontrent souvent des difficultés pour savoir « où acheter » ou « comment acheter ». Chaque écosystème et protocole diffère fortement, et chaque chaîne met volontairement des obstacles pour verrouiller la liquidité et éviter la fuite du TVL. De nombreuses blockchains hétérogènes ne supportent que leurs propres portefeuilles, et construisent chacune leur propre écosystème DeFi. Résultat : impossible d’utiliser un portefeuille universel + une application universelle pour trader tous les tokens.

II. Le rôle du courtier Web3 après l’ère des ETF

(1) Positionnement futur des exchanges après l’ère des ETF

Les ETF sont désormais approuvés, et l’industrie Web3 deviendra de plus en plus régulée. Les CEX retrouveront progressivement leur fonction originelle d’échange, sans pouvoir continuer à « être à la fois juge et partie ». À l’avenir, les CEX conformes tireront leurs revenus de quatre sources : commissions de transaction, frais d’adhésion aux services de courtage, frais de conseil, et frais de détention et de retrait des tokens. Les trois premières sources sont similaires aux bourses traditionnelles, la quatrième étant spécifique au Web3.

Les frais de détention et de retrait deviendront une source majeure de revenus pour les exchanges Web3. Les tokens et les titres diffèrent fortement en nature et fonction. Les tokens offrent des droits financiers plus étendus et plus de cas d’usage. Dans les marchés traditionnels, les utilisateurs ne retirent pas physiquement leurs titres, mais dans le Web3, les retraits de tokens sont courants. Détenir une grande quantité de crypto représente un coût financier non négligeable. On verra donc émerger des courtiers ne détenant pas eux-mêmes les tokens, mais les faisant détenir par les exchanges. Lors d’un retrait, le courtier lance la demande, et l’exchange transfère directement à l’utilisateur. L’exchange facturera alors au courtier des frais de garde, et à l’utilisateur des frais de service de retrait.

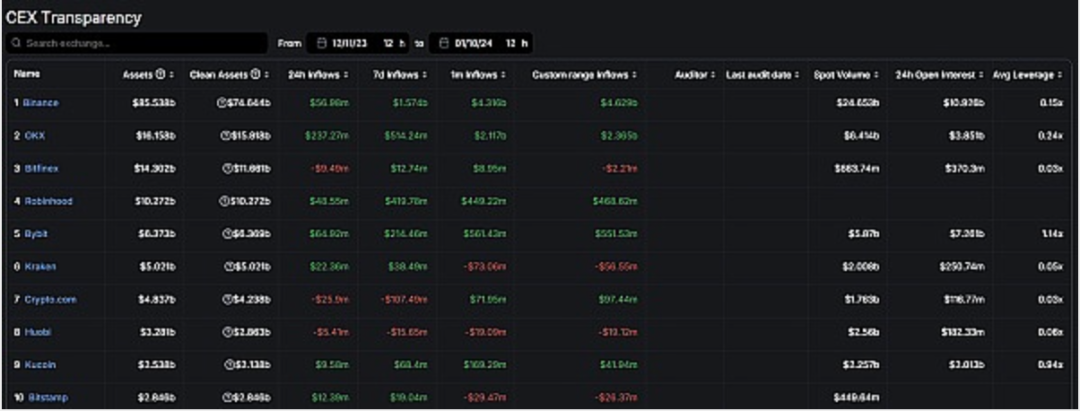

▲ Situation des actifs détenus par les CEX

(2) Positionnement du courtier Web3

Le courtier Web3 offre cinq services :

Premièrement, le service de passation d’ordres. Grâce aux infrastructures Web3, le courtier connecte CEX et DEX, permettant d’acheter n’importe quel token en un clic, facilitant ainsi les transactions. Comme pour les actions, l’utilisateur ne se préoccupe pas de l’origine du token, mais seulement de la simplicité de l’opération.

Deuxièmement, le conseil. D’une part, l’évangélisation : le courtier doit expliquer les bases du Web3, promouvoir la technologie blockchain, aider à l’ouverture de comptes, aux dépôts/retraits selon la réglementation locale. D’autre part, le conseil en investissement : fournir des analyses, aider les utilisateurs à identifier des opportunités et à prendre des décisions de trading.

Troisièmement, services de financement et produits dérivés. Lorsque les exchanges deviendront conformes, les contrats perpétuels et les opérations à effet de levier passeront des exchanges aux courtiers, évitant ainsi le conflit d’intérêts du « juge participant au jeu ». Quand projets ou utilisateurs auront besoin de fonds, les liquidités du courtier ou ses lignes de crédit auprès des exchanges seront prioritaires. Par ailleurs, des services comme le copy-trading ou la surveillance sur chaîne seront intégrés aux offres des courtiers.

Quatrièmement, gestion d’actifs. Au-delà des produits traditionnels (fonds, épargne), les courtiers Web3 proposeront des produits uniques : minage sur chaîne, prêt/staking de stablecoins, etc., permettant une valorisation stable et cyclique des actifs.

Cinquièmement, souscription, distribution et OTC. Bien que le financement Web3 puisse se faire via IDO ou ICO, une opération parrainée par un courtier aura plus de crédibilité. Chaque mois, de nombreux tokens sont débloqués : les services OTC permettent d’éviter les chocs sur les prix. Et grâce à la confiance instaurée, les courtiers faciliteront ces transactions.

III. Le courtier Web3 deviendra un segment spécialisé du secteur des transactions

Dans les marchés traditionnels comme dans le crypto, chaque démarrage de hausse s’accompagne d’une explosion du secteur des transactions, et « acheter des courtiers en période de marché haussier » est une stratégie bien établie.

Le courtier Web3 est encore un segment émergent, mais quelques projets existent déjà. Selon les types de services, on distingue plusieurs catégories :

Premièrement, les outils de passation d’ordres. Le Web3 manque d’un équivalent à East Money ou Tonghuashun : une application permettant d’acheter n’importe quelle action en un clic. Des outils similaires vont émerger pour permettre d’acheter n’importe quel token sans avoir à apprendre l’utilisation de la chaîne ni s’inscrire sur une bourse.

Actuellement, la plateforme PicWe propose ce service. Basée sur des portefeuilles AA, un système de transaction agrégé et la technologie SIS (service d’enregistrement d’état basé sur Lightning Network), elle relie la liquidité des CEX et DEX. Sans API ni inscription requise, le service de passation de PicWe permet d’« acheter n’importe quel token en un clic ». Les actifs des utilisateurs restent entièrement verrouillés sur chaîne, garantissant une sécurité maximale. L’application Dapp et le bot Telegram sont déjà en ligne, actuellement en phase de test bêta.

Deuxièmement, les outils d’information. L’annonce de l’approbation des ETF a fait bondir ETH de 10 %, et les actifs liés à ETH (comme ETC) ont grimpé de près de 20 %. Être informé en avance signifie « monter à bord plus tôt », avec un coût moindre, un risque réduit et un gain accru.

Le système d’intelligence off-chain le plus rapide du Web3 est la plateforme BubbleAI. Grâce à son moteur d’analyse IA propriétaire, elle crée un écosystème AIFi « tout-en-un », transformant les données les plus complexes en informations simples et rapides accessibles à tous. La version bêta de BubbleAI est déjà disponible. Ses fonctions clés incluent : agrégation de signaux en temps réel, analyse d’opinion par IA, copy-trading via agents IA, suivi des secteurs tendance par IA, bots de stratégie IA. BubbleAI organise actuellement une campagne de whitelist, ayant déjà attiré plus de 20 000 candidatures.

Troisièmement, produits dérivés. Parmi les nombreux produits dérivés, le copy-trading est le plus proche du service de courtage. Il se divise en trois types : minage DeFi, copy-trading (sur CEX ou suivi des « Smart Money » sur chaîne), et trading quantitatif. Le minage DeFi, centré sur les « schémas imbriqués » ou les stablecoins, relève davantage du domaine Fi. Le copy-trading, en revanche, représente un volume important et deviendra un pilier majeur des services de courtage Web3.

Un acteur mérite une attention particulière : Logearn, le premier middleware décentralisé de copie d’investissement/trading automatique, une plateforme décentralisée et agrégée de copy-trading. Elle fournit une solution SaaS décentralisée, reliant complètement les données et processus de copy-trading entre CEX, DEX, portefeuilles et communautés, consolidant ainsi toute la liquidité du secteur. Cela facilite l’entrée des nouveaux utilisateurs dans le Web3 pour investir ou trader.

Quatrièmement, outils de gestion d’actifs. Depuis toujours, le marché crypto affiche des rendements élevés, et les projets de gestion d’actifs Web3 restent très populaires. Selon le niveau de contrôle des actifs, les plateformes se divisent en centralisées, décentralisées et semi-centralisées, avec des approches techniques variées. Globalement, la qualité des projets Web3 est inégale : des outils offrant de hauts rendements à court terme peuvent générer de faibles profits, voire des pertes, sur le long terme. Seuls les projets ayant traversé un cycle complet du marché peuvent être considérés comme excellents.

Le projet Enzyme, lancé en 2017, permet aux gestionnaires de créer leurs propres portefeuilles, tandis que les investisseurs choisissent leurs gestionnaires. Après le lancement de la version V2, il prend en charge près de 200 actifs, propose plus de 1 300 portefeuilles, et gère environ 1,7 milliard de dollars d’actifs sur chaîne. Malgré son leadership dans le domaine de la gestion décentralisée, sa taille reste modeste, car la communauté privilégie généralement les gains rapides à court terme. Ce nouveau cycle haussier pourrait voir l’émergence de projets de gestion d’actifs semi-centralisés de haute qualité.

Cinquièmement, plateformes de souscription, distribution et OTC. Des plateformes comme Amber offrent aux utilisateurs non-crypto un accès aux actifs numériques. Toutefois, aucune plateforme basée sur contrats intelligents n’existe encore pour faciliter les transactions OTC de tokens en dehors du marché secondaire.

Le 11 janvier 2024 marque l’entrée du Web3 dans une nouvelle ère. À l’avenir, les exchanges conformes et les courtiers collaboreront pour construire une infrastructure de trading plus accessible, attirer de nombreux utilisateurs extérieurs vers les actifs cryptos, offrir des services plus humains, consolider la liquidité globale du marché, renforcer le consensus mondial autour de la blockchain, et ensemble, accueillir l’âge d’or du Web3.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News