Produit par Coinbase, un guide incontournable pour les investisseurs institutionnels : analyse du guide du marché de la cryptomonnaie pour le premier trimestre

TechFlow SélectionTechFlow Sélection

Produit par Coinbase, un guide incontournable pour les investisseurs institutionnels : analyse du guide du marché de la cryptomonnaie pour le premier trimestre

En 2023, capitalisation boursière des cryptomonnaies en hausse de plus de 108 %, portée par la performance solide du bitcoin et de l'ethereum.

Source : Coinbase & Glassnode

Traduction : Yanan, BitpushNews

Ce guide est un rapport de recherche conjoint de Coinbase Institutional et de Glassnode, qui analyse en profondeur pour les investisseurs institutionnels les indicateurs et tendances clés du marché des cryptomonnaies.

Aperçu du marché

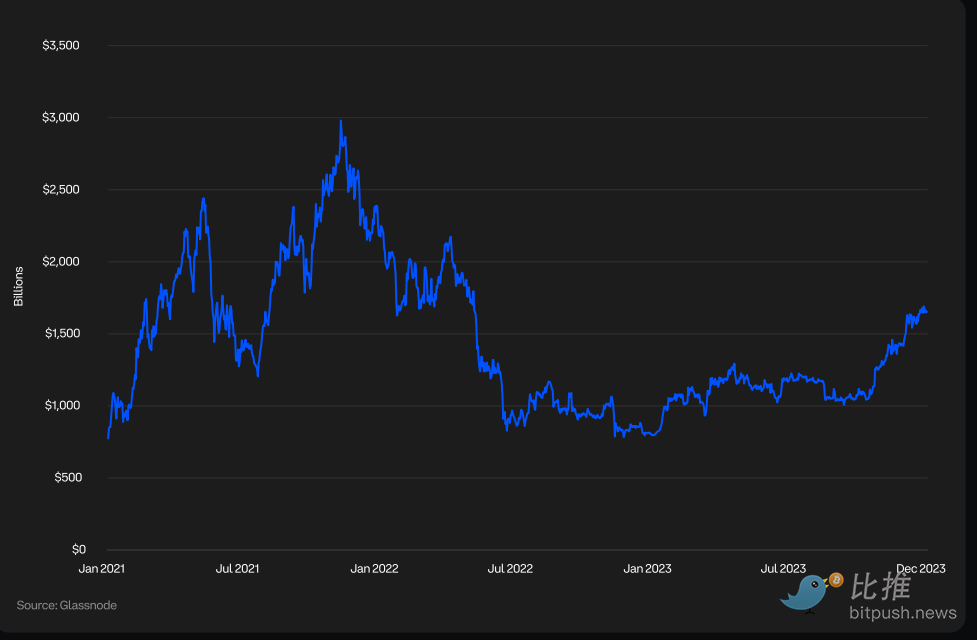

Capitalisation boursière totale des cryptomonnaies

La capitalisation boursière totale des cryptomonnaies est un indicateur important reflétant la valeur globale du marché des actifs numériques, englobant le Bitcoin (BTC), l'Ethereum (ETH), les jetons et les stablecoins. En 2023, portée par une solide performance du Bitcoin et de l’Ethereum, la capitalisation totale du marché des cryptomonnaies a augmenté de plus de 108 %.

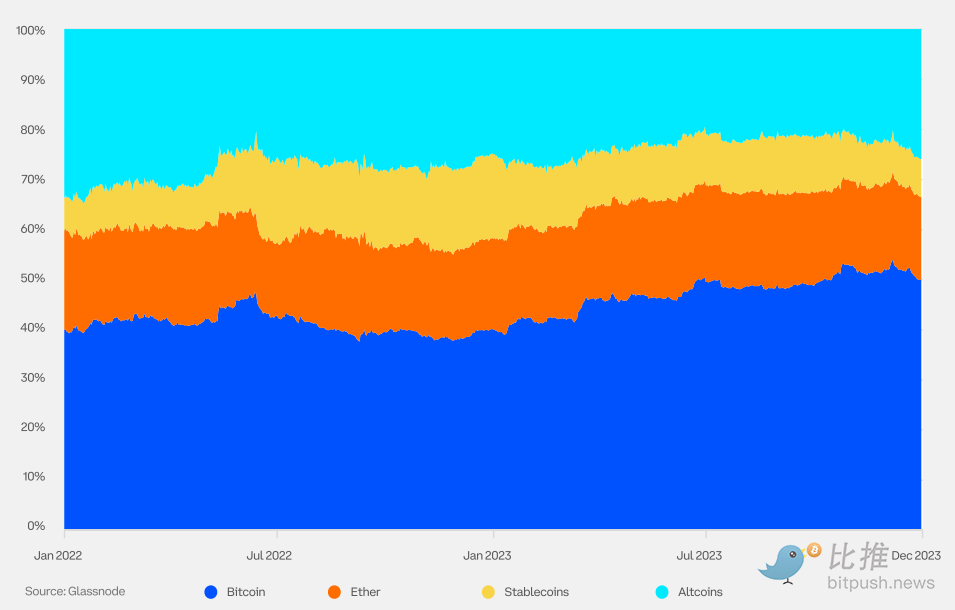

Dominance des cryptomonnaies

La dominance d'une cryptomonnaie mesure la part de sa capitalisation boursière dans la capitalisation totale de toutes les cryptomonnaies. En 2023, avec l'optimisme croissant quant à l'approbation prochaine d'ETF sur le Bitcoin au comptant et le transfert des capitaux vers des actifs de qualité, la dominance du Bitcoin a augmenté. Certains acteurs du marché considèrent également la halving du Bitcoin prévue en avril 2024 comme un catalyseur potentiel de hausse des prix.

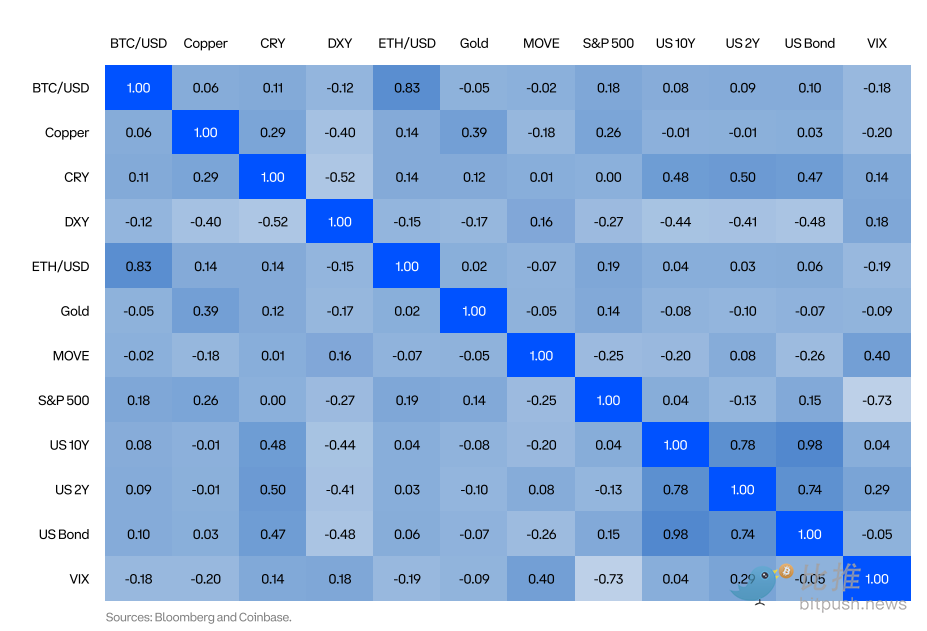

Corrélation

Historiquement, les cryptomonnaies ont eu une faible corrélation avec les catégories traditionnelles d'actifs. L'année 2022 a constitué une exception, où presque tous les actifs ont baissé simultanément, mais en 2023, le marché est revenu à la norme historique, ce qui indique que les cryptomonnaies peuvent constituer une source de risque non systémique.

Diversification du portefeuille

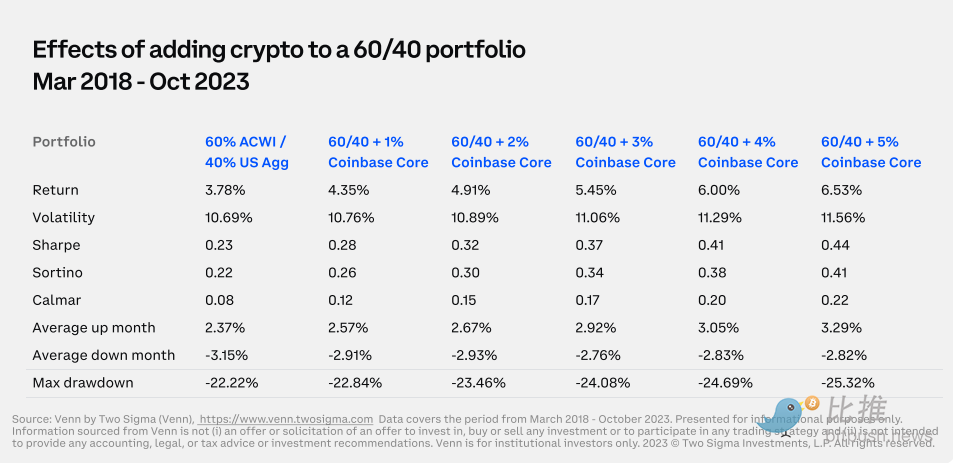

L'ajout de cryptomonnaies permet de diversifier les portefeuilles traditionnels tout en améliorant leur rendement. Dans ce tableau, nous analysons l'effet d'une petite allocation à l'indice Coinbase Core (COINCORE) dans un portefeuille composé de 60 % d'indices MSCI ACWI (note du traducteur : l'indice MSCI ACWI, lancé par Morgan Stanley Capital International, est un indice mondial des actions, dont le nom complet est « MSCI All Country World Index ») et de 40 % d'obligations américaines Agg (note du traducteur : il s'agit d'un indice large du marché obligataire américain, dont le nom complet est « Bloomberg Barclays US Aggregate Bond Index »). Le COINCORE est un indice pondéré par capitalisation boursière rééquilibré trimestriellement, où le Bitcoin et l'Ethereum représentent respectivement 65,3 % et 28,7 % du poids total, soit près de 94 % ensemble. La période analysée va de mars 2018 à octobre 2023, couvrant deux cycles majeurs de volatilité du marché des cryptomonnaies. Les résultats montrent qu'en intégrant le COINCORE, le rendement absolu ainsi que le rendement ajusté au risque du portefeuille s'améliorent tous deux.

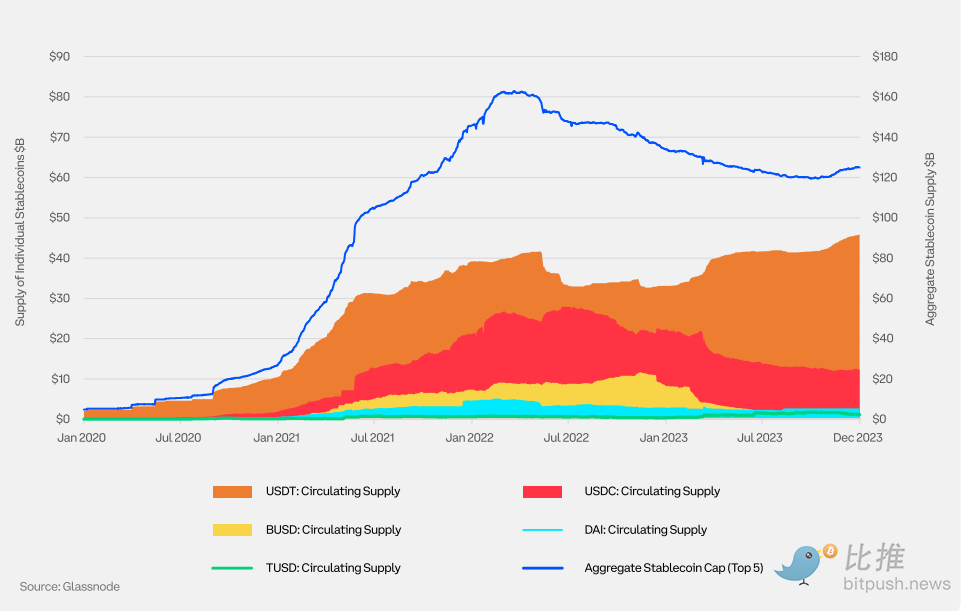

Offre en circulation des stablecoins

Les stablecoins sont des monnaies numériques conçues pour maintenir une valeur stable. Elles sont généralement indexées à un taux fixe de 1:1 par rapport au dollar américain ou à une autre monnaie fiduciaire, et soutenues par des réserves correspondantes. Les stablecoins adossés à des monnaies fiduciaires dominent largement ce marché. Pour évaluer un stablecoin, les participants doivent examiner attentivement la quantité et la nature de ses réserves.

Bitcoin

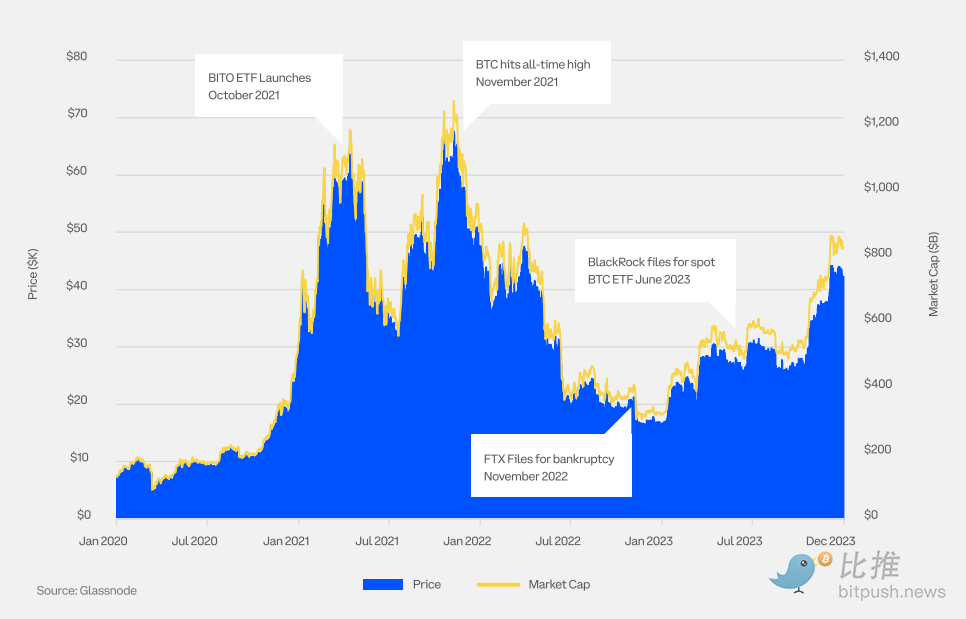

Prix et capitalisation du BTC

En 2023, le prix du Bitcoin a augmenté de plus de 155 %. Cette progression a été encouragée par plusieurs facteurs, notamment le ralentissement de l'inflation et l'augmentation des chances d'approbation d'ETF sur les cryptomonnaies au comptant.

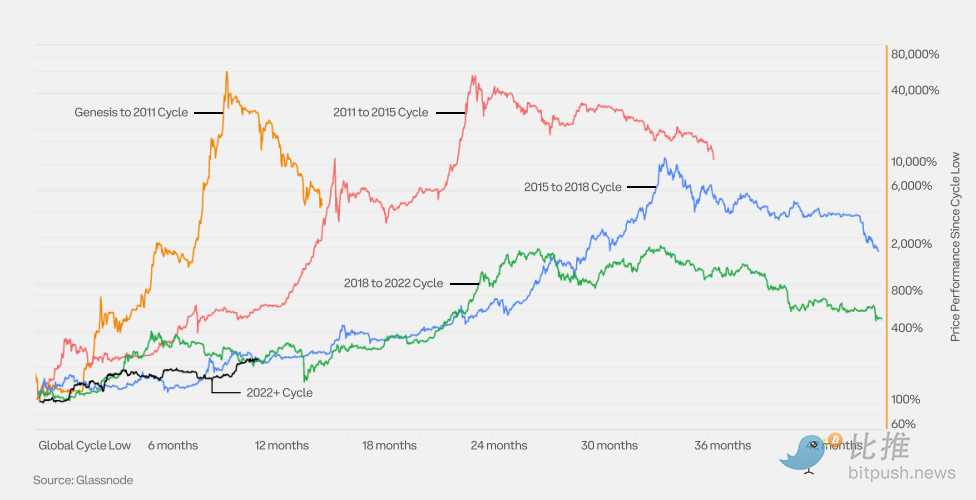

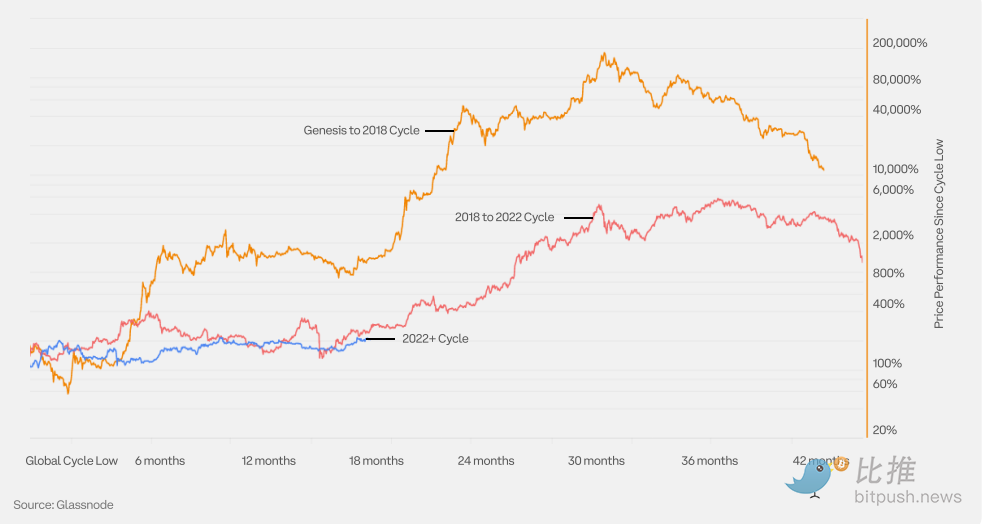

Performance du prix du BTC depuis le creux du cycle

Le Bitcoin a connu quatre cycles complets haussiers et baissiers. Sur ce graphique, on peut comparer le cycle actuel, commencé en 2022, aux cycles précédents.

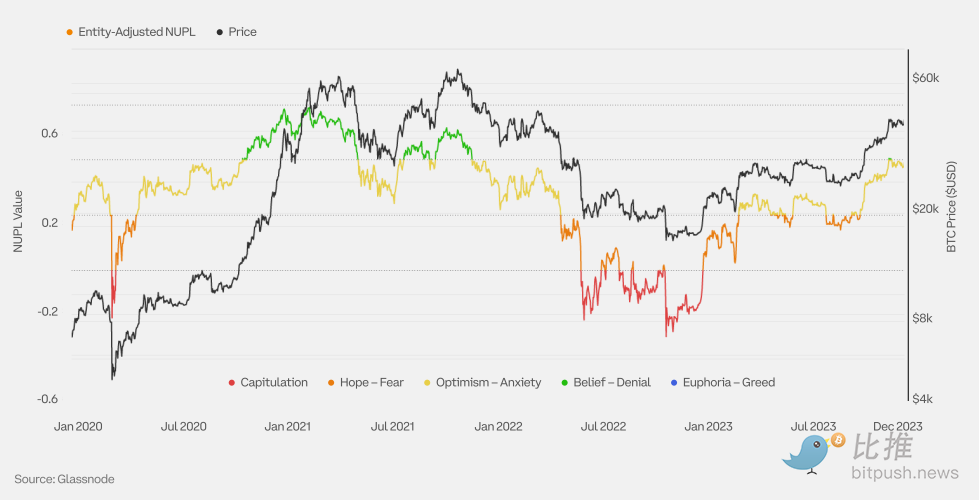

NUPL ajusté pour entités Bitcoin (Net Unrealized Profit/Loss)

Le Net Unrealized Profit/Loss (NUPL) correspond à la différence entre les profits non réalisés relatifs et les pertes non réalisées relatives. Le NUPL ajusté exclut les transactions internes entre adresses appartenant à la même entité, afin de mesurer plus précisément l'activité économique réelle et offrir un signal de marché plus fiable que le NUPL non ajusté.

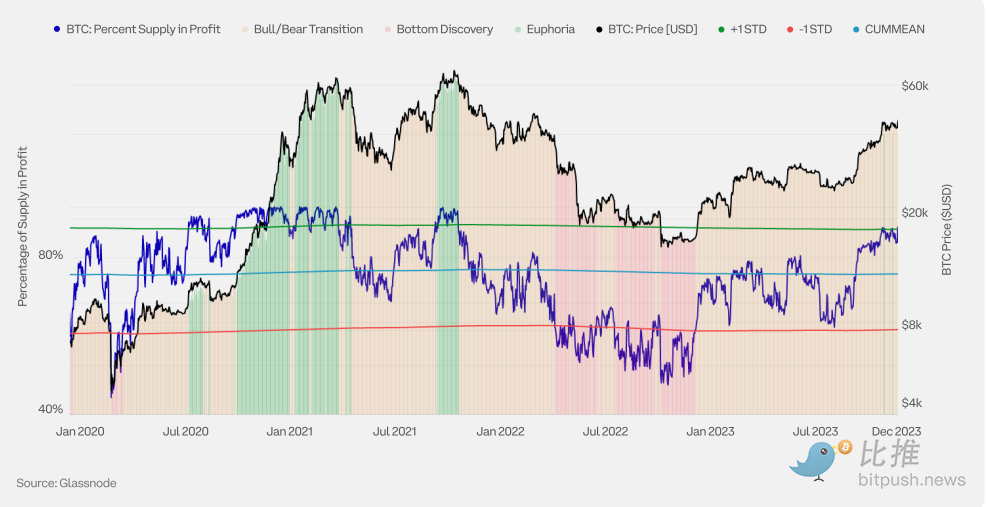

Rentabilité de l'offre du BTC

L'offre en circulation d'une cryptomonnaie se compose d'une part d'unités en perte (dont le coût d'acquisition dépasse le prix spot actuel) et d'autre part d'unités en profit (dont le coût d'acquisition est inférieur au prix spot actuel). Observer la rentabilité de l'offre permet d'évaluer la position du prix de la cryptomonnaie dans le cycle de marché actuel. Les cycles précédents présentaient trois phases caractéristiques :

Phase de découverte des creux : lors de la dernière phase du marché baissier, lorsque la dépréciation prolongée des prix entraîne une augmentation de la proportion d'unités en perte (moins de 55 % des unités en profit).

Phase de frénésie : pendant le marché haussier, lorsque la tendance des prix devient parabolique et que la majorité des unités se trouvent en profit (plus de 95 % des unités en profit).

Phase de transition entre cycle haussier et baissier : période intermédiaire entre la phase de découverte des creux et celle de frénésie, où la rentabilité de l'offre est plus équilibrée (entre 55 % et 95 % des unités en profit).

Nombre quotidien d'adresses actives du BTC

Le nombre d'adresses actives désigne le nombre d'adresses uniques qui agissent comme expéditeur ou destinataire sur le réseau. Cet indicateur est crucial pour mesurer l'adoption par les utilisateurs, la santé du réseau et l'activité économique.

Nombre quotidien d'entités actives du BTC

Bien que le nombre d'adresses actives soit un indicateur important, une seule entité pouvant posséder plusieurs adresses, il convient également de surveiller le nombre d'entités actives. Une entité est définie comme un groupe d'adresses contrôlées par une même entité réseau, identifiées grâce à des heuristiques avancées et à un algorithme propriétaire de regroupement (clustering) de Glassnode. Ici, « heuristique avancée » fait référence à une méthode ou technique complexe fondée sur l'expérience, les connaissances et l'observation de motifs, utilisée pour estimer ou prendre des décisions en cas d'information incomplète.

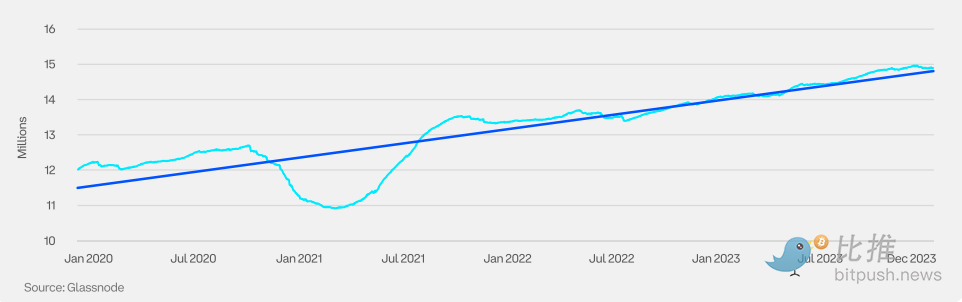

Part totale de l'offre détenue par les détenteurs à long terme du BTC

Glassnode définit les détenteurs à long terme (LTHs) comme les investisseurs qui détiennent des cryptomonnaies depuis au moins 155 jours. Ce seuil implique généralement une probabilité fortement réduite de vente de ces actifs. Ainsi, l'observation des comportements des détenteurs à long terme peut servir d'indicateur efficace pour anticiper les fluctuations cycliques du marché des cryptomonnaies, aidant à identifier les sommets et creux potentiels.

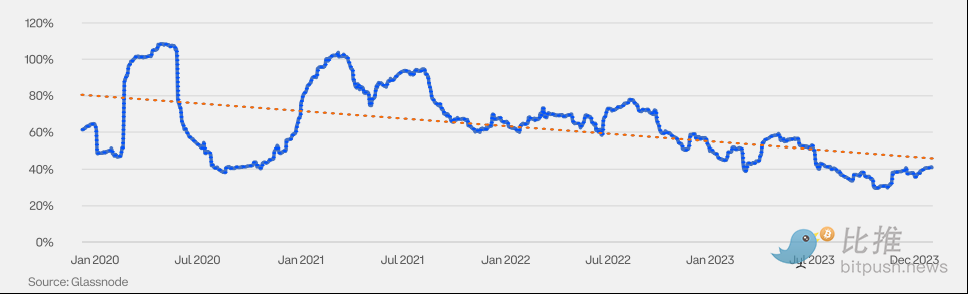

Volatilité annualisée sur 3 mois du BTC

À mesure que les cryptomonnaies mûrissent en tant que classe d'actifs et que la participation institutionnelle augmente, leur volatilité affiche une tendance à la baisse progressive.

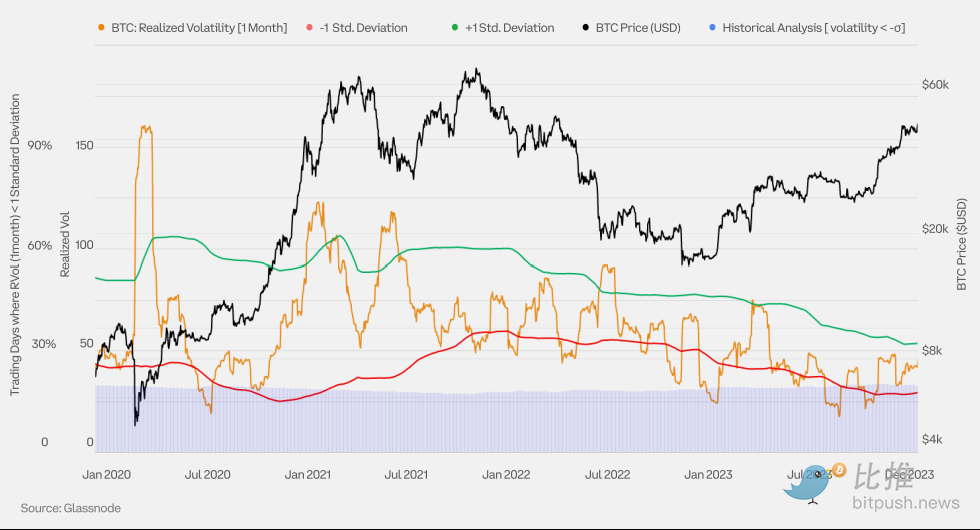

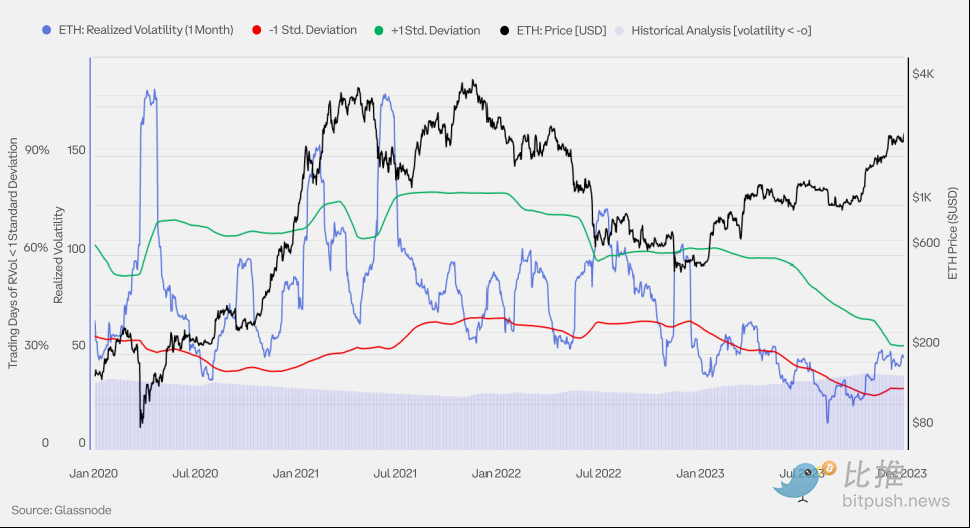

Bandes de volatilité réalisée mensuelle du BTC

Ce graphique utilise les bandes de Bollinger appliquées à la volatilité réalisée sur un mois afin d'identifier des points de retournement potentiels. Si la volatilité s'écarte d'un écart-type ou plus par rapport à sa moyenne mensuelle, un retournement est probable.

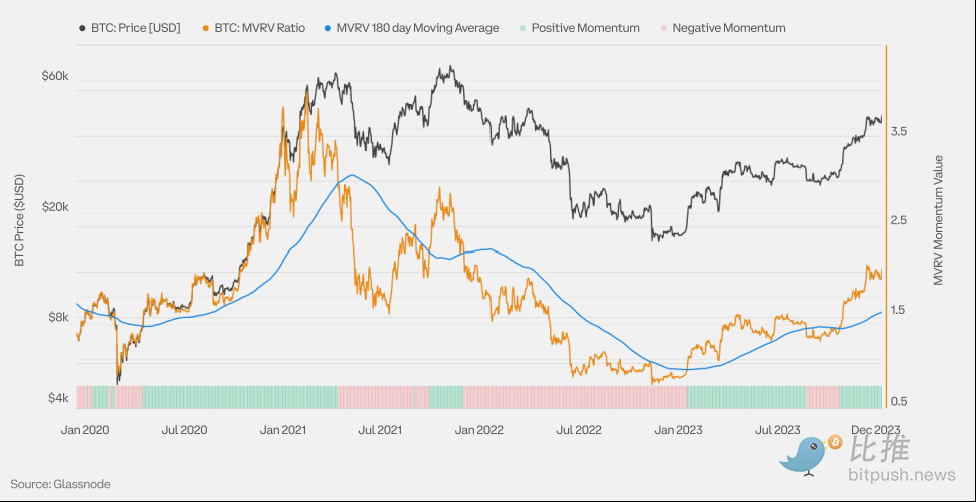

Prix réalisé du BTC et MVRV

Le prix réalisé correspond au prix moyen de l'offre en circulation de la cryptomonnaie, calculé selon la valeur du jour où chaque unité a été échangée pour la dernière fois sur la chaîne ; il est généralement perçu comme la base de coût en chaîne du marché. MVRV signifie Market Value to Realized Value, c’est-à-dire le ratio entre la valeur de marché (prix spot) et la valeur réalisée (prix réalisé).

Un MVRV de 2,0 signifie que le prix actuel est deux fois supérieur à la base de coût moyenne du marché (le détenteur moyen réalise un bénéfice double).

Un MVRV de 1,0 signifie que le prix actuel est égal à la base de coût moyenne du marché (le détenteur moyen est à l’équilibre).

Un MVRV de 0,50 signifie que le prix actuel est inférieur de 50 % à la base de coût moyenne du marché (le détenteur moyen subit une perte de 50 %).

Des valeurs extrêmes de MVRV permettent d'identifier des périodes de surchauffe ou de sous-évaluation du marché, ainsi que des moments où la rentabilité des investisseurs s'écarte fortement de la moyenne (c'est-à-dire du prix réalisé).

Momentum du MVRV du BTC

Ce graphique présente le ratio MVRV ainsi que sa moyenne mobile simple sur six mois (SMA), utilisée comme indicateur de momentum. Les périodes où le MVRV est supérieur à la SMA sur six mois décrivent généralement une tendance haussière du marché macroéconomique, tandis que celles où il est inférieur indiquent une tendance baissière.

Les points de retournement cycliques se manifestent souvent par des franchissements marqués du SMA sur six mois. Un franchissement net au-dessus du SMA indique que de grandes quantités de BTC ont été acquises à des niveaux inférieurs au prix actuel, tandis qu’un franchissement net en dessous indique qu’elles ont été acquises à des niveaux supérieurs.

Dérivés du BTC

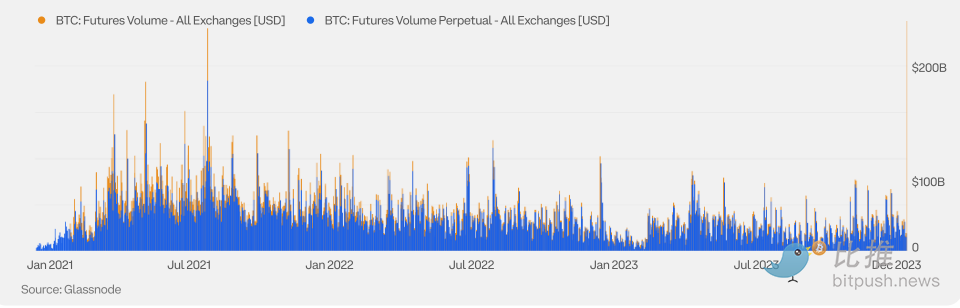

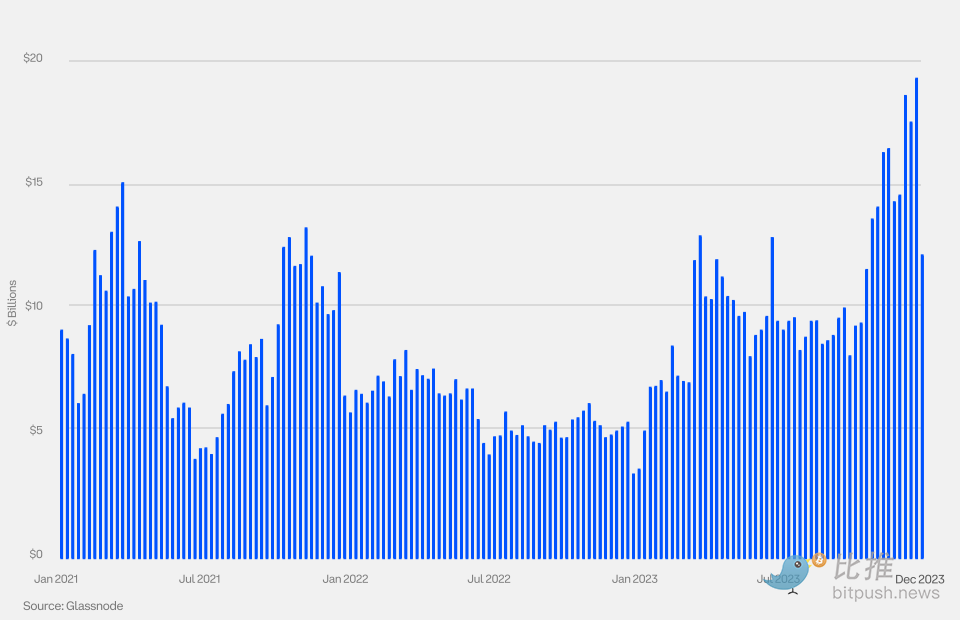

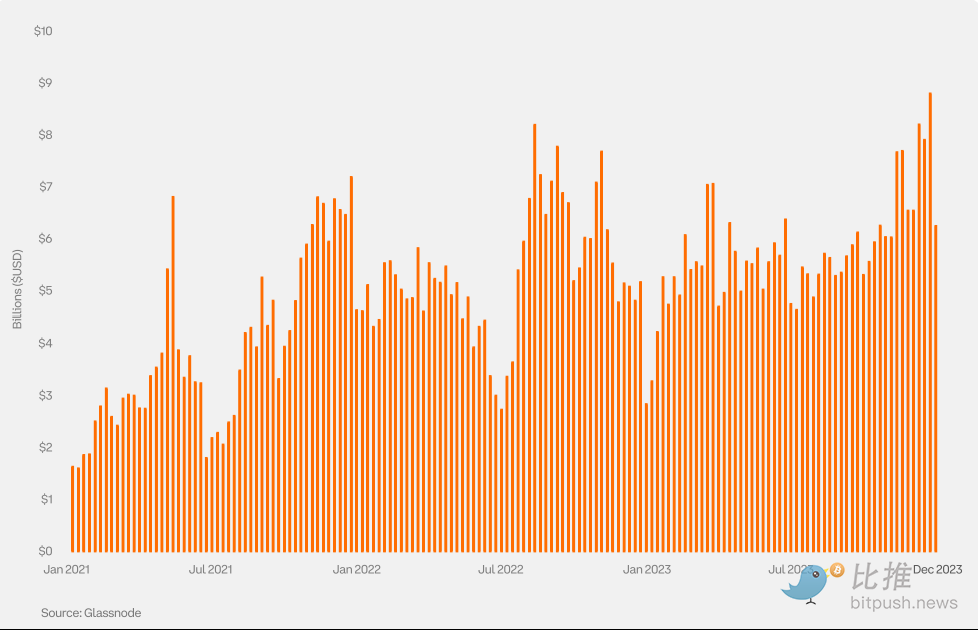

Volume des contrats à terme sur BTC

Le volume des contrats à terme sur cryptomonnaies se divise entre contrats traditionnels (appelés aussi contrats réguliers ou calendaires) et contrats perpétuels (« perps »), spécifiques aux cryptomonnaies. Les contrats perpétuels n'ont pas de date d'expiration, donc leurs détenteurs n'ont pas besoin de les rouler.

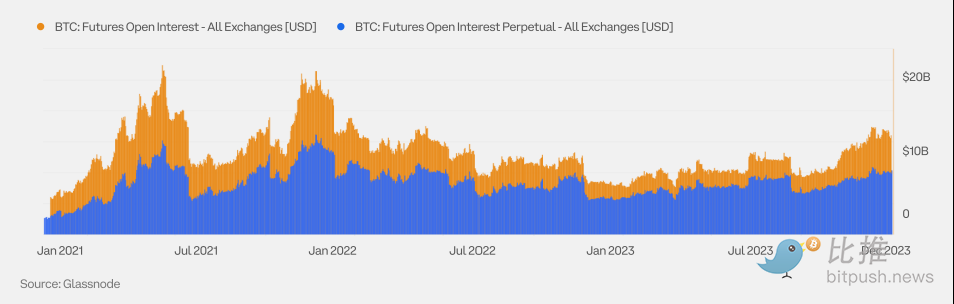

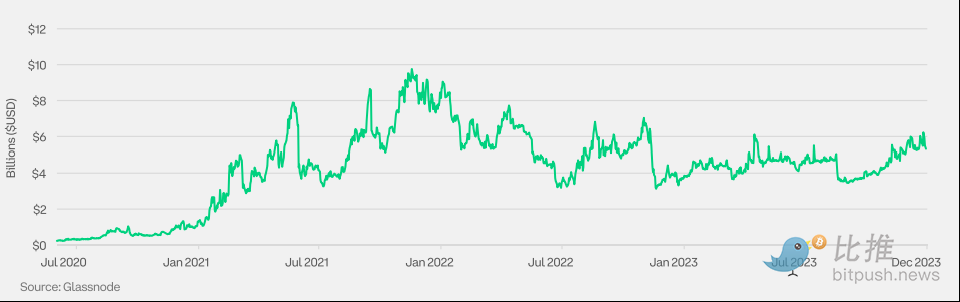

Positions ouvertes (open interest) des contrats à terme sur BTC

Bien que les contrats perpétuels dominent le volume des transactions sur futures BTC, les contrats traditionnels conservent une importance significative dans les positions ouvertes, en raison de leur utilisation courante pour la couverture et l'arbitrage au comptant.

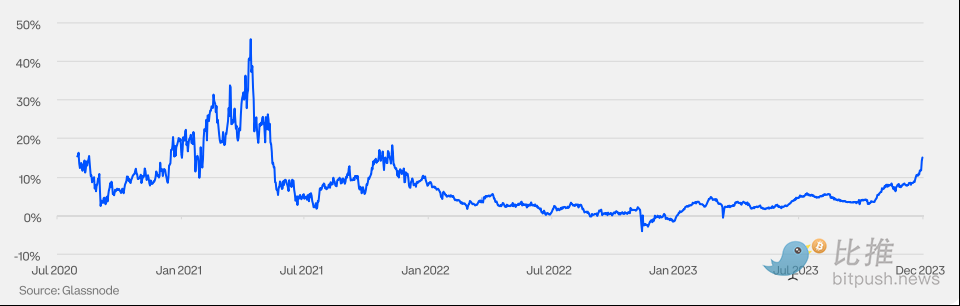

Prime annuelle de report des contrats à terme sur BTC (3M)

La prime (ou « basis ») sur les marchés de cryptomonnaies a historiquement été positive (sauf exceptions de décalage du marché). Des fluctuations extrêmes de cette prime, qu’elles soient positives ou négatives, sont souvent associées à des variations importantes de l’humeur du marché.

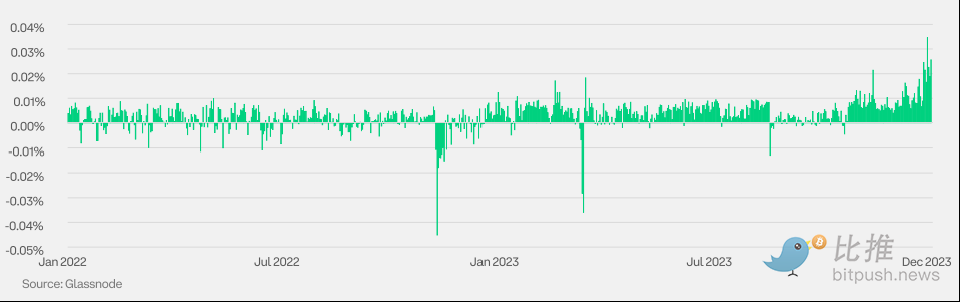

Taux de financement des contrats perpétuels sur BTC

Les contrats perpétuels n'ayant pas de date d'expiration, leurs détenteurs n'ont pas besoin de les rouler. Pour maintenir un écart raisonnable entre le prix du contrat et le prix au comptant, un mécanisme de taux de financement est mis en place. Ce taux est transféré périodiquement entre les acheteurs (longs) et les vendeurs (shorts) : quand le taux est positif, les longs paient les shorts ; quand il est négatif, les shorts paient les longs.

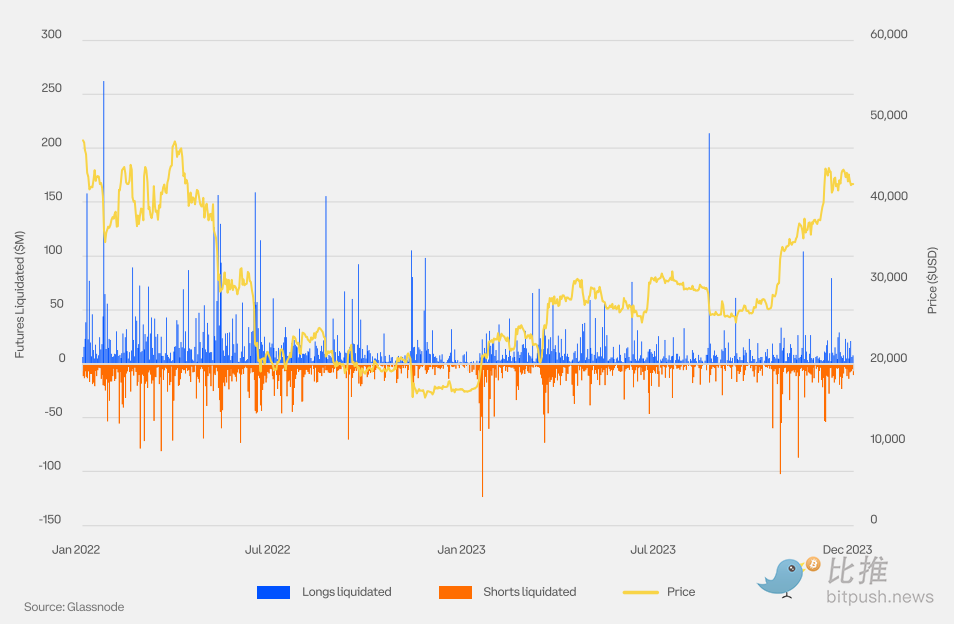

Liquidations des contrats perpétuels sur BTC

Une liquidation survient lorsqu'une plateforme ferme automatiquement une position en futures parce que la marge initiale a été partiellement ou totalement perdue. De grandes vagues de liquidations peuvent annoncer des sommets ou des creux accompagnés de fortes fluctuations de prix.

Positions ouvertes des options sur BTC

Avec l'arrivée croissante d'investisseurs institutionnels, les positions ouvertes sur options ont augmenté en 2023. En octobre 2023, les positions ouvertes sur options BTC ont dépassé pour la première fois celles des contrats à terme BTC.

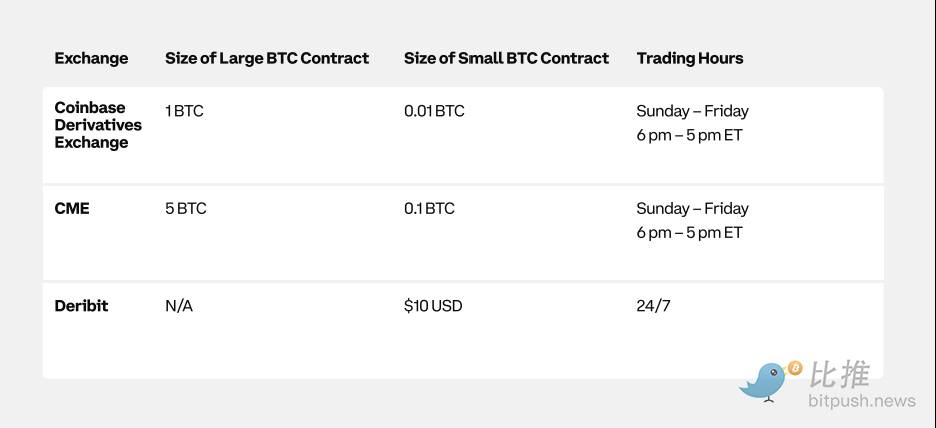

Spécifications des contrats à terme traditionnels sur BTC

Les contrats à terme sur Bitcoin sont proposés par plusieurs bourses, avec différentes tailles et valeurs nominales.

Prochain événement majeur pour le BTC : la halving

Nous estimons que la halving du Bitcoin, attendue au deuxième trimestre 2024, pourrait stimuler la performance du jeton. Toutefois, ce lien reste spéculatif, car les preuves à l'appui sont limitées. Seules trois halvings ont eu lieu jusqu'ici, sans encore former un modèle parfaitement clair, surtout compte tenu de l'influence combinée d'autres facteurs, tels que les mesures de liquidité mondiales, sur les événements antérieurs.

Ethereum

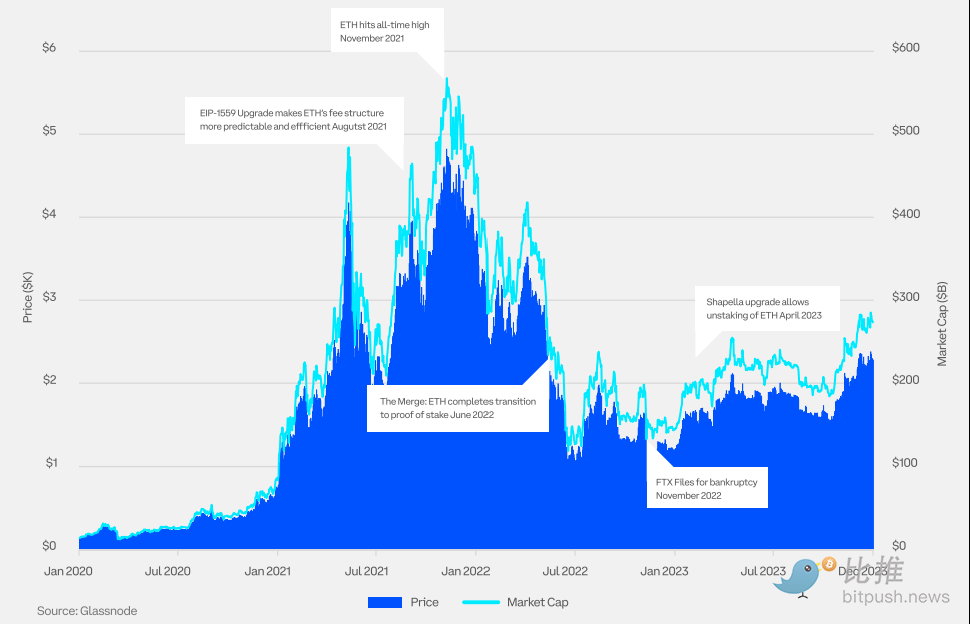

Prix et capitalisation de l'Ethereum (ETH)

En 2023, le prix de l'Ethereum (ETH) a augmenté de plus de 90 %, porté par la réussite de la mise à niveau Shapella et par l'optimisme croissant quant à l'approbation future d'ETF sur cryptomonnaies au comptant, encourageant les participants du marché.

Performance du prix depuis le creux du cycle

L'Ethereum a connu deux cycles complets haussiers et baissiers. Ce graphique compare le cycle actuel, commencé en 2022, aux cycles précédents.

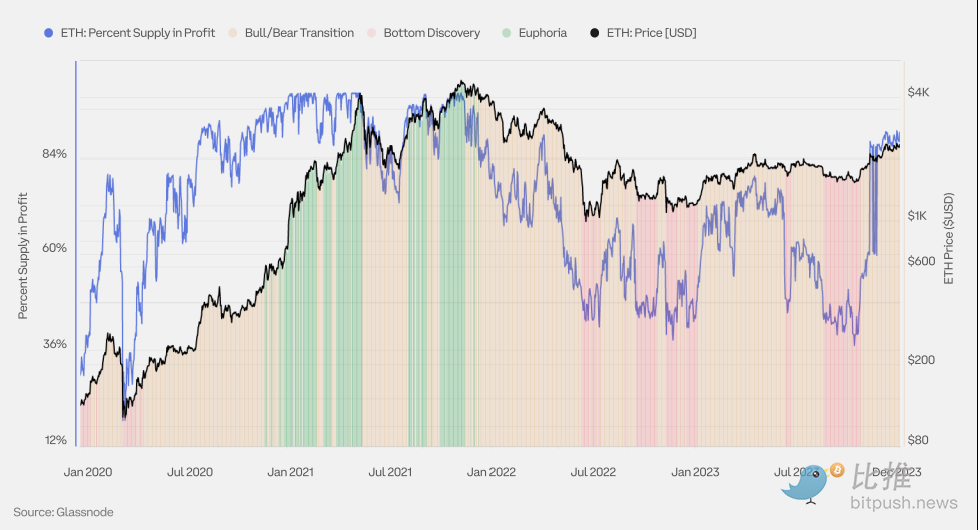

NUPL (Net Unrealized Profit/Loss) de l'Ethereum

Le Net Unrealized Profit/Loss (NUPL) correspond à la différence entre les profits non réalisés relatifs et les pertes non réalisées relatives.

État de rentabilité de l'offre d'Ethereum (ETH)

L'offre en circulation d'une cryptomonnaie se compose d'une part d'unités en perte (coût d'acquisition supérieur au prix spot actuel) et d'autre part d'unités en profit (coût d'acquisition inférieur au prix spot actuel). Observer la rentabilité de l'offre aide à situer le prix de la cryptomonnaie dans son cycle de marché actuel. Les cycles précédents présentaient trois phases caractéristiques :

Phase de découverte des creux : lors de la dernière phase du marché baissier, lorsque la dépréciation prolongée des prix entraîne une augmentation de la proportion d'unités en perte (moins de 55 % des unités en profit).

Phase de frénésie : pendant le marché haussier, lorsque la tendance des prix devient parabolique et que la majorité des unités se trouvent en profit (plus de 95 % des unités en profit).

Phase de transition entre cycle haussier et baissier : période intermédiaire entre la phase de découverte des creux et celle de frénésie, où la rentabilité de l'offre est plus équilibrée (entre 55 % et 95 % des unités en profit).

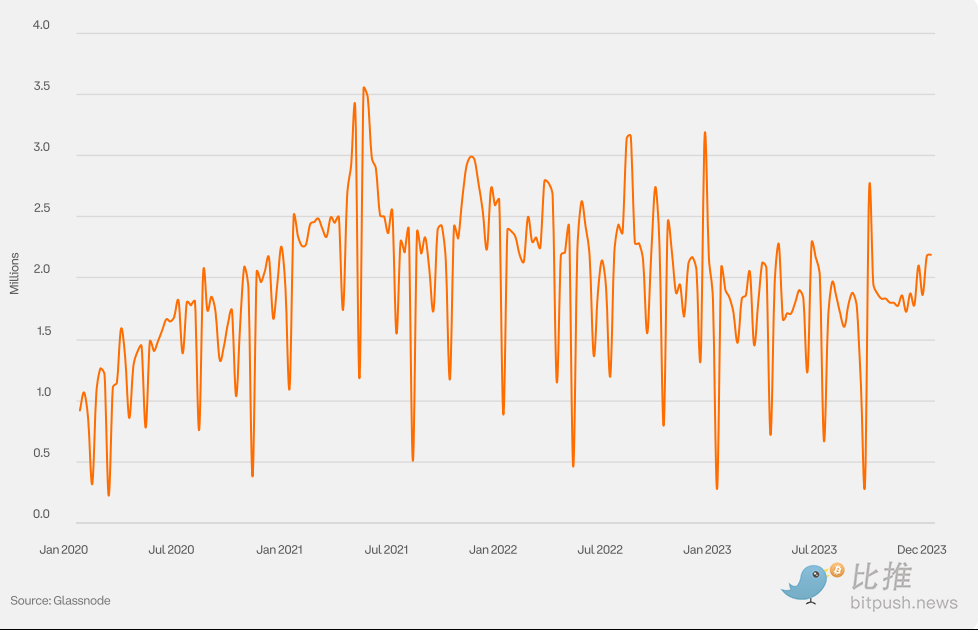

Nombre hebdomadaire d'adresses actives de l'Ethereum (ETH)

Le nombre d'adresses actives désigne le nombre d'adresses uniques participant activement comme expéditeur ou destinataire sur le réseau. Il s'agit d'un indicateur clé pour mesurer l'adoption par les utilisateurs, la santé du réseau et l'activité économique.

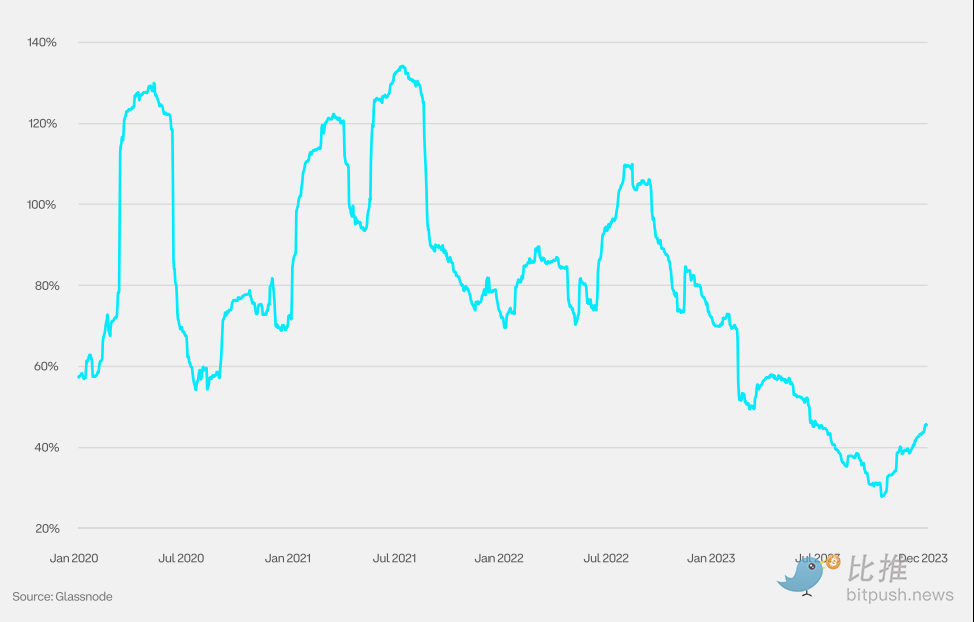

Volatilité annualisée sur 3 mois de l'Ethereum

À mesure que les cryptomonnaies mûrissent en tant que classe d'actifs et que la participation institutionnelle augmente, leur volatilité suit une tendance à la baisse progressive.

Bandes de volatilité réalisée mensuelle de l'Ethereum

Ce graphique utilise les bandes de Bollinger appliquées à la volatilité réalisée sur un mois afin d'identifier des points de retournement potentiels. Si la volatilité s'écarte d'un écart-type ou plus par rapport à sa moyenne mensuelle, un retournement est probable.

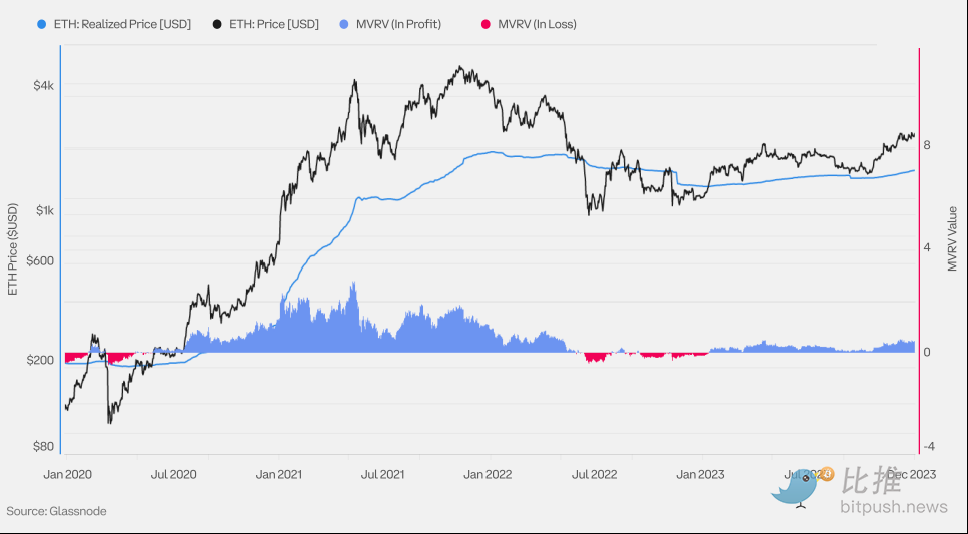

Prix réalisé de l'Ethereum (ETH) et MVRV

Le prix réalisé correspond au prix moyen de l'offre en circulation de la cryptomonnaie, calculé selon la valeur du jour où chaque unité a été échangée pour la dernière fois sur la chaîne ; il est généralement perçu comme la base de coût en chaîne du marché. MVRV signifie Market Value to Realized Value, c’est-à-dire le ratio entre la valeur de marché (prix spot) et la valeur réalisée (prix réalisé).

Un MVRV de 2,0 signifie que le prix actuel est deux fois supérieur à la base de coût moyenne du marché (le détenteur moyen réalise un bénéfice double).

Un MVRV de 1,0 signifie que le prix actuel est égal à la base de coût moyenne du marché (le détenteur moyen est à l’équilibre).

Un MVRV de 0,50 signifie que le prix actuel est inférieur de 50 % à la base de coût moyenne du marché (le détenteur moyen subit une perte de 50 %).

Des valeurs extrêmes de MVRV permettent d'identifier des périodes de surchauffe ou de sous-évaluation du marché, ainsi que des moments où la rentabilité des investisseurs s'écarte fortement de la moyenne (c'est-à-dire du prix réalisé).

Momentum du MVRV de l'Ethereum (ETH)

Ce graphique présente le ratio MVRV ainsi que sa moyenne mobile simple sur six mois (SMA), utilisée comme indicateur de momentum. Les périodes où le MVRV est supérieur à la SMA sur six mois décrivent généralement une tendance haussière du marché macroéconomique, tandis que celles où il est inférieur indiquent une tendance baissière.

Les points de retournement cycliques se manifestent souvent par des franchissements marqués du SMA sur six mois. Un franchissement net au-dessus du SMA indique que de grandes quantités d'ETH ont été acquises à des niveaux inférieurs au prix actuel, tandis qu’un franchissement net en dessous indique qu’elles ont été acquises à des niveaux supérieurs.

Valeur totale mise en jeu de l'Ethereum (ETH)

Le staking est une forme d'investissement sur les blockchains à preuve d'enjeu (PoS), où les détenteurs de jetons immobilisent leurs actifs pour sécuriser le réseau et reçoivent des jetons supplémentaires en récompense. Pour participer au staking ETH, un détenteur doit immobiliser au moins 32 ETH et exécuter un nœud validateur.

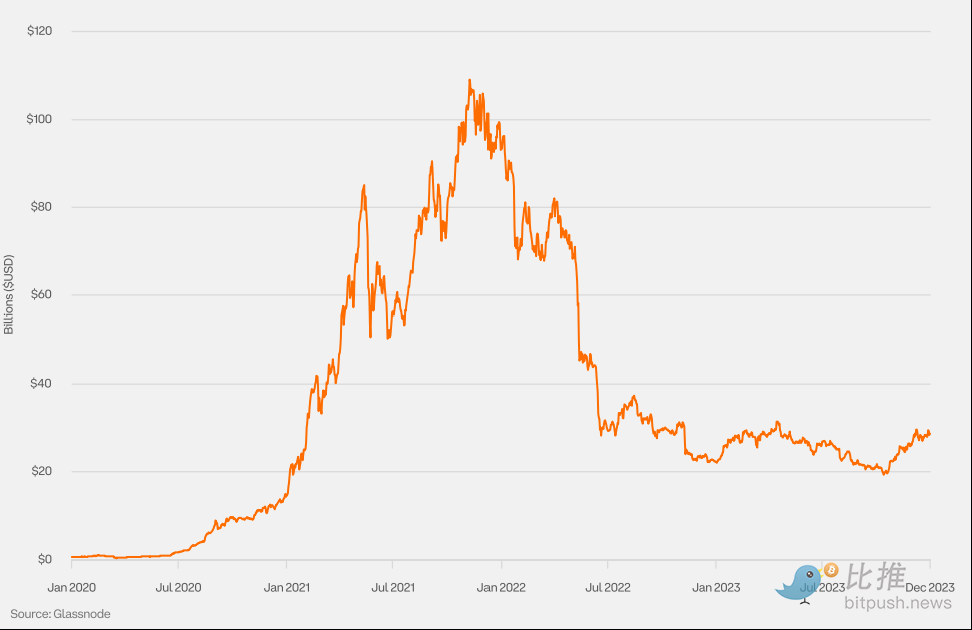

Valeur totale verrouillée (TVL) de l'Ethereum (ETH) dans la DeFi

La valeur totale verrouillée (TVL) représente la valeur totale des actifs bloqués dans les contrats intelligents ou déposés dans des applications décentralisées sur la blockchain Ethereum, y compris l'ETH, les stablecoins et divers jetons. Elle constitue un indicateur clé pour évaluer l'activité financière et la liquidité au sein de l'écosystème Ethereum.

Dérivés de l'Ethereum (ETH)

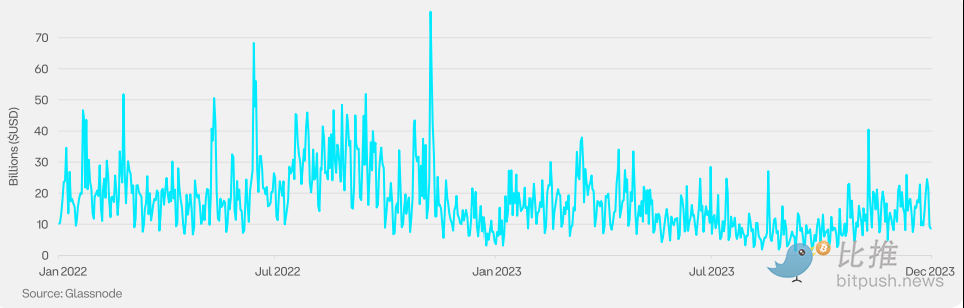

Volume des contrats perpétuels sur Ethereum

Le volume des contrats à terme sur cryptomonnaies se divise entre contrats traditionnels (appelés aussi contrats réguliers ou calendaires) et contrats perpétuels (« perps »), spécifiques aux cryptomonnaies. Les contrats perpétuels n'ont pas de date d'expiration, donc leurs détenteurs n'ont pas besoin de les rouler. Le volume des contrats à terme sur Ethereum est principalement dominé par les contrats perpétuels.

Positions ouvertes des contrats perpétuels sur Ethereum

Les positions ouvertes sur les contrats à terme Ethereum sont principalement concentrées sur les contrats perpétuels, tandis que les volumes sur les contrats traditionnels restent relativement faibles.

Prime annuelle de report des contrats à terme sur Ethereum (3M)

La prime (basis) sur les marchés de cryptomonnaies est généralement positive. Ses fluctuations extrêmes, qu’elles soient positives ou négatives, sont étroitement liées à de forts changements d’humeur du marché.

Taux de financement des contrats perpétuels sur Ethereum

Pour maintenir un écart raisonnable entre le prix du contrat et le prix au comptant, les contrats perpétuels intègrent un mécanisme de taux de financement. Ce taux est transféré périodiquement entre les acheteurs (longs) et les vendeurs (shorts) : quand le taux est positif, les longs paient les shorts ; quand il est négatif, les shorts paient les longs.

Positions ouvertes hebdomadaires sur options Ethereum (ETH)

Alors que les perspectives autour d’un ETF au comptant et du développement futur d’Ethereum en 2024 suscitent un optimisme croissant, les positions ouvertes sur options Ethereum ont atteint un niveau record au quatrième trimestre 2023.

Spécifications des contrats à terme traditionnels sur Ethereum (ETH)

Les contrats à terme sur Ethereum sont proposés par plusieurs bourses, avec différentes tailles et valeurs nominales.

Prochains événements majeurs pour l'Ethereum (ETH)

Après la réussite de la mise à niveau Shapella, la communauté Ethereum attend maintenant avec impatience la mise à niveau Cancun (« Decun »), prévue pour le premier trimestre 2024. Cette mise à niveau renforcera principalement l’évolutivité et la sécurité du réseau Ethereum grâce à l’introduction du Proto-Danksharding. Ce dernier vise à réduire considérablement les frais des transactions de couche 2 et à augmenter fortement la capacité de traitement des transactions par seconde sur le réseau Ethereum.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News