La logique réglementaire juridique sous-jacente aux ETF Bitcoin au comptant

TechFlow SélectionTechFlow Sélection

La logique réglementaire juridique sous-jacente aux ETF Bitcoin au comptant

Peu importe la mise en scène de la SEC, l'approbation de l'ETF sur le BTC revêt une importance historique considérable.

Rédaction : Will A Wang

Après dix ans de parcours ardu pour l'approbation des ETF BTC, une lueur d'espoir est enfin apparue. Dans la nuit du 11 janvier 2024 à 4 heures du matin, la Securities and Exchange Commission (SEC) américaine a approuvé simultanément 11 ETF sur le BTC au comptant, notamment ceux de Bitwise, Grayscale, Hashdex, BlackRock, Valkyrie, Invesco, Ark, VanEck, WisdomTree, Fidelity et Franklin.

Tout cela doit être attribué à la victoire judiciaire de Grayscale. Le 29 août 2023, un jugement rendu par un tribunal fédéral américain a donné raison à Grayscale dans son recours contre la SEC suite au rejet de sa demande d’ETF BTC au comptant. Cette décision a accéléré les demandes d’ETF BTC déposées ces derniers mois par des géants traditionnels de la finance comme BlackRock ou Fidelity.

Cet article examine, du point de vue juridique et réglementaire, l'évolution de la position de la SEC après la victoire de Grayscale (identification proactive des risques de manipulation du marché), la logique ayant conduit à l'approbation des ETF BTC, ainsi que les déclarations prudentes subséquentes de la SEC indiquant qu'elle considère toujours d'autres actifs cryptographiques comme des valeurs mobilières, tout en mettant en garde contre les risques du marché.

I. La décision judiciaire pousse la SEC à accélérer activement le processus d'approbation

La SEC avait jusque-là refusé d'approuver les ETF BTC au motif de prévenir les fraudes et manipulations sur le marché. Toutes les demandes d’ETF rejetées invoquaient la disposition de la loi sur les valeurs mobilières relative à « la protection des investisseurs contre les actes frauduleux et pratiques manipulatoires » (the products were not designed to prevent fraudulent and manipulative acts and practices).

En 2021, la SEC a autorisé pour la première fois le commerce d’ETF basés sur des contrats à terme BTC, arguant que ces produits sont plus difficiles à manipuler car ils reposent sur les prix des contrats à terme de la Chicago Mercantile Exchange (CME), elle-même supervisée par la Commodity Futures Trading Commission (CFTC) américaine.

Dans cette affaire, Grayscale a fait valoir que la logique d'approbation des ETF sur contrats à terme devrait s'appliquer également aux ETF au comptant ; sinon, toutes les demandes d’ETF sur contrats à terme devraient être annulées. Le juge a donné raison à Grayscale, estimant que le refus de la SEC était arbitraire et sans fondement (acting arbitrarily and capriciously), car celle-ci n'avait pas expliqué pourquoi elle traitait différemment des produits similaires. Le tribunal a jugé que cette discrimination constituait une violation du droit administratif, acceptant ainsi la requête de Grayscale et annulant la décision de rejet de la SEC.

Ce n’est qu’après l’affaire Grayscale que la position de la SEC a totalement changé, passant d’une attitude passive de refus à un examen actif, allant jusqu’à indiquer dans son document d’approbation de 22 pages : This order approves the Proposals on an accelerated basis.

II. Que nous dit la SEC sur les risques liés aux ETF BTC ?

Les ETF, en tant que produits financiers réglementés existant depuis longtemps, ne posent aucun obstacle juridique. Quant au BTC, il constitue le seul actif que la régulation américaine, et notamment la SEC, ait clairement défini comme « non-valeur mobilière ». Alors, où réside le risque des ETF BTC ?

Dans son document d’approbation de 22 pages, la SEC nous indique clairement : le risque provient de l'imprévisibilité du marché sous-jacent aux ETF — autrement dit, le risque de manipulation du marché spot du BTC.

Bien que chaque ETF ait conclu avec des bourses réglementées (comme CME) un accord de partage de surveillance (Surveillance Sharing Agreement) afin de surveiller les risques sur le marché des contrats à terme BTC, le marché spot du BTC lui-même n'est pas échangé sur CME, ce qui rend impossible une couverture complète par ces systèmes de surveillance.

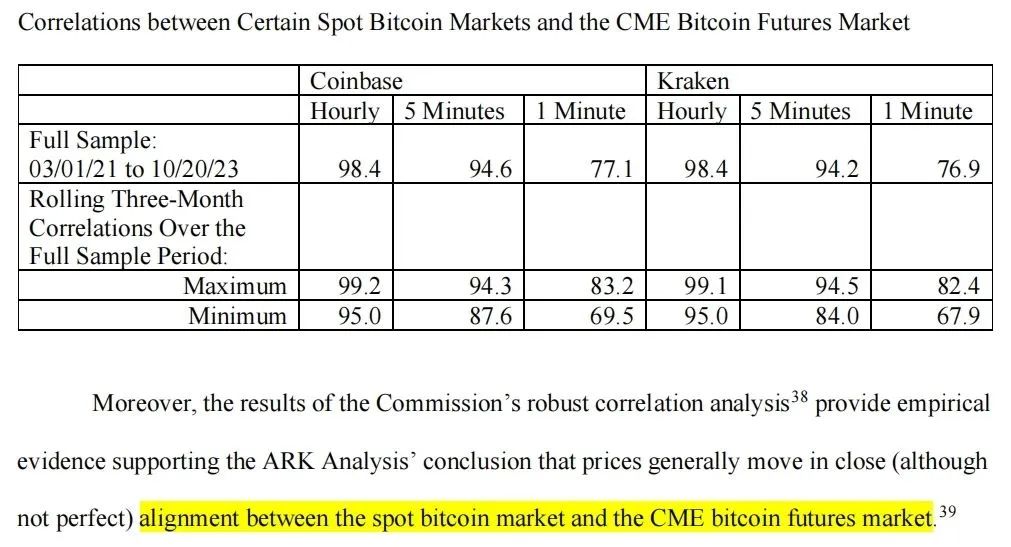

Les contrats à terme BTC sur CME sont déjà des produits conformes. Il est donc pertinent de démontrer la corrélation entre le prix du BTC au comptant et celui des contrats à terme sur CME. À cet effet, la SEC a comparé, depuis 2021, les cours du BTC sur les bourses cryptographiques Coinbase et Kraken avec les prix des contrats à terme CME, constatant une forte corrélation. Cela signifie que si des comportements frauduleux ou manipulatoires venaient à se produire sur le marché spot du BTC, ils auraient vraisemblablement un impact sur le marché à terme, qui serait alors détecté par les systèmes de surveillance de CME, permettant ainsi aux régulateurs d’intervenir pour maîtriser les risques.

III. La manipulation du marché spot du BTC

Le principal risque de manipulation du marché spot du BTC provient des activités de market makers ou d'autres participants sur les bourses centralisées (CEX). Si la régulation américaine parvient à étendre son contrôle aux CEX, elle peut relativement mieux maîtriser ces risques.

À cet égard, la régulation américaine a opté pour une approche ciblée : assurer la conformité réglementaire de deux grandes bourses cryptographiques, Coinbase et Kraken, tout en menant une action décisive contre Binance, le plus gros acteur du secteur, qu’elle a ensuite réussi à intégrer dans le cadre réglementaire.

IV. Une SEC neutre et un Gary Gensler prudent

Ainsi, la SEC, dans une posture neutre, évalue si les règles soumises par les bourses nationales de valeurs mobilières sont conformes au Securities Exchange Act et à ses dispositions, notamment quant à leur capacité à protéger les investisseurs et l'intérêt public. Dans la nuit du 11 janvier 2024 à 4 heures du matin, la SEC a approuvé simultanément 11 ETF spot BTC, dont ceux de Bitwise, Grayscale, Hashdex, BlackRock, Valkyrie, Invesco, Ark, VanEck, WisdomTree, Fidelity et Franklin.

Plus important encore, voici la déclaration officielle de la SEC dans son communiqué :

L'approbation par la SEC concerne uniquement les ETF détenant une seule matière première non soumise au statut de valeur mobilière (BTC). Elle ne saurait en aucun cas indiquer que la SEC serait disposée à approuver les critères de cotation pour tout autre actif cryptographique relevant du statut de valeur mobilière (Crypto Asset Securities). Cette approbation n'implique pas non plus que la SEC prenne position sur le statut, au regard de la loi sur les valeurs mobilières, des autres actifs cryptographiques, ni sur le fait que certains acteurs des marchés cryptographiques ne respectent pas actuellement cette législation.

Comme je l'ai dit auparavant, la grande majorité des actifs cryptographiques constituent des contrats d'investissement et relèvent donc du champ d'application de la loi sur les valeurs mobilières.

Bien que la SEC soit neutre, je tiens à souligner que les matières premières sous-jacentes aux ETF sur métaux précieux ont des usages industriels et commerciaux, tandis que le BTC est principalement un actif spéculatif et volatil, souvent utilisé dans de nombreuses activités illégales, telles que les rançongiciels, le blanchiment d'argent, l'évasion des sanctions et le financement du terrorisme.

Bien que la SEC approuve aujourd'hui la cotation et le négoce des ETF spot BTC, nous n'approuvons ni ne cautionnons pas le BTC lui-même. Les investisseurs doivent rester prudents face au BTC et aux produits y étant associés.

V. La pression retombe sur Coinbase — définir la nature des actifs cryptographiques

Gary Gensler s'exprime très clairement : le BTC n'est pas une valeur mobilière, les risques du marché peuvent être maîtrisés, donc son approbation est possible. En revanche, tous les autres actifs cryptographiques sont des valeurs mobilières — une autre histoire, sans lien avec l’approbation ou non des ETF BTC.

On en revient ainsi à la question que Gary Gensler évite soigneusement de trancher depuis le début : quels actifs cryptographiques constituent des valeurs mobilières ? Cette question touche à la conformité réglementaire des trois plus grandes bourses — Kraken, Coinbase et Binance — mais aussi au bras de fer politique que la SEC mène auprès des pouvoirs judiciaire et législatif américains.

Coinbase a toujours été le chef de file dans la résistance contre la SEC, assumant pleinement ce rôle. Dans l'affaire Uniswap, la juge Katherine Polk Failla a qualifié directement l'ETH de « matière première cryptographique » (Crypto Commodities). Étant donné qu'elle juge également l'affaire SEC v. Coinbase, sa réponse sur la qualification ou non d’un actif cryptographique en tant que valeur mobilière — « Ce n’est pas au tribunal de décider, mais au Congrès » — renvoie cette question ultime aux instances législatives américaines : le Congrès.

Toutefois, le processus législatif au Congrès sera extrêmement long. L’année électorale 2024 promet d’être particulièrement intéressante.

VI. GM BTC ETF

Quoi qu’il en soit du spectacle offert par la SEC, l’approbation des ETF BTC revêt une importance historique incontestable. Elle permet à chacun d’entre nous, amateurs de crypto-punk ou rêveurs d’enrichissement rapide, de participer à cet événement majeur et d’y ajouter une touche vibrante dans le grand courant de l’histoire.

Comme l’a dit Wang Chuan : « Du point de vue de l’histoire monétaire mondiale, le 10 janvier 2024 pourrait, rétrospectivement, être mis sur un pied d’égalité avec le 13 août 1971 (l’annonce de Nixon rompant le lien or) ou le 18 janvier 1871 (l’unification allemande, suivie peu après par l’adoption du système monétaire-or par l’Europe et les États-Unis). »

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News