Un jour avant l'approbation attendue du dépôt de BTC : les États-Unis ne lâcheront pas facilement prise

TechFlow SélectionTechFlow Sélection

Un jour avant l'approbation attendue du dépôt de BTC : les États-Unis ne lâcheront pas facilement prise

Les États-Unis ne lâcheront pas facilement le pouvoir de négociation provenant de Wall Street ; les ETF, par leur approbation, entraîneront un effet cumulatif sur ce pouvoir de négociation.

Auteur : Hedy Bi, Institut de recherche OKG

Un jour avant l'approbation officielle de la demande d'ETF sur bitcoin au comptant, le président de la SEC, Gary Gensler, a publié un message sur X (anciennement Twitter) pour alerter sur les risques liés aux actifs virtuels. Cette déclaration a été interprétée par le marché comme un signe indiquant une probabilité accrue d'approbation de l'ETF, ce qui a fait grimper le prix du bitcoin à plus de 47 000 dollars dès ce matin.

Source : Bloomberg

L'enthousiasme du marché n'est pas le seul en jeu : les candidats eux-mêmes se préparent activement. ARK Invest (ARK), la société de gestion fondée par Catherine Wood, sera la première à recevoir une réponse définitive de la SEC concernant sa demande d'ETF sur bitcoin au comptant. À la fin de l'année dernière, ARK avait vendu l'intégralité de ses positions restantes dans le GBTC et utilisé environ la moitié des 100 millions de dollars ainsi obtenus pour acheter du BITO, « probablement comme outil de transition de liquidité afin de maintenir l'exposition bêta au bitcoin », puis envisageait de l'intégrer soit dans son ETF ARKW (ARK Next Generation Internet ETF), soit dans son futur ARKB (Ark 21Shares Bitcoin ETF, l'ETF sur bitcoin au comptant qu'ARK cherche à lancer). Tous les acteurs du marché sont désormais prêts à agir. Si la SEC approuve un ETF sur bitcoin au comptant, cela marquera la fin d'une guerre de dix ans depuis 2013, durant laquelle les institutions ont répété leurs demandes sans jamais obtenir d'accord.

Les États-Unis ne relâcheront pas facilement leur pouvoir de négociation issu de Wall Street ; l'approbation de l'ETF renforcera cet effet cumulatif

Si la barrière est levée pour les ETF au comptant, les fonds publics, privés et les investisseurs individuels pourront participer facilement au marché des actifs virtuels via les bourses traditionnelles, comme s'ils achetaient des actions, en détenant directement du bitcoin, supprimant ainsi les restrictions des canaux réglementés. L'effet immédiat lié au volume des capitaux n'est qu'un aspect ; l'enjeu principal réside dans le renforcement du pouvoir de négociation des États-Unis sur le marché cryptographique, lui permettant de devenir le principal régulateur du secteur.

Alors que la puissance de calcul du minage du bitcoin s'est progressivement transférée des États-Unis, les États-Unis détiennent désormais 40 % de la puissance de calcul mondiale, se classant ainsi au premier rang mondial. Cela signifie que, du côté de l'offre, les États-Unis ont déjà acquis un pouvoir de négociation significatif.

Figure : Répartition mondiale de la puissance de calcul du bitcoin

Source : worldpopulationreview.com

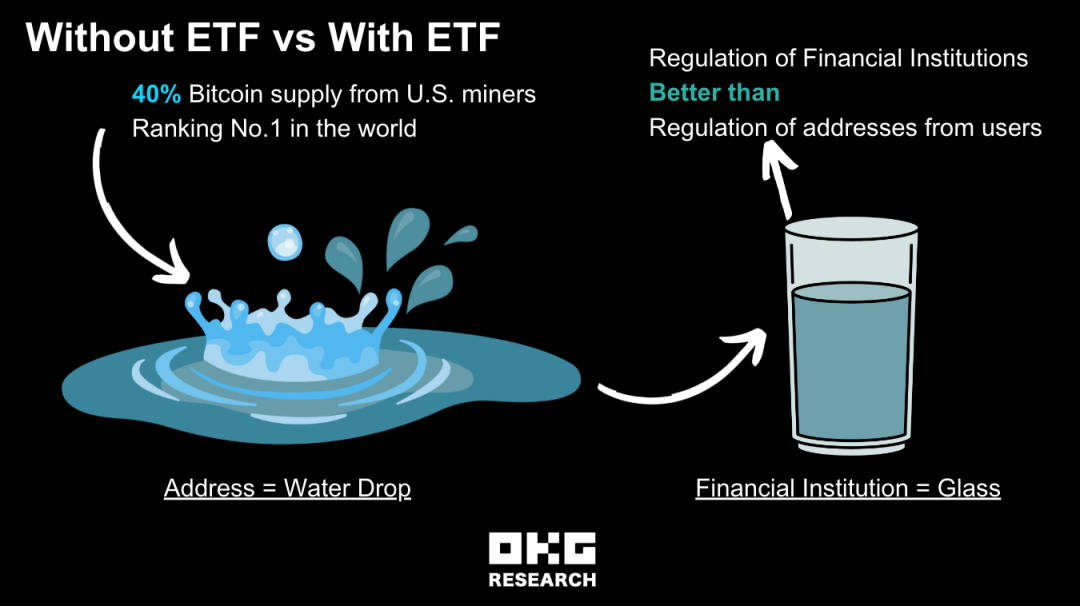

Si l'ETF au comptant est approuvé, les institutions devront divulguer leurs positions et leurs données de transaction, augmentant ainsi la transparence du marché pour les régulateurs et les participants. Ces informations permettront aux autorités de mieux surveiller les activités du marché, réduisant les risques de manipulation ou de fraude. Comme illustré ci-dessous, bien que chaque « goutte d'eau » puisse être facilement tracée, vérifiée et validée sur la blockchain, il reste difficile pour les régulateurs de contrôler individuellement chacune d’entre elles. En revanche, si ces gouttes sont rassemblées dans un récipient en verre – c’est-à-dire centralisées sous forme de produits réglementés – et que des exigences de conformité sont imposées à chaque « verre », alors les régulateurs peuvent établir des règles plus efficacement et mieux superviser.

Pour les États-Unis, l'approbation de l'ETF consoliderait davantage leur statut de régulateur et de leader du marché cryptographique. Qu’il soit approuvé ou non, les États-Unis ne renonceront pas facilement à cet avantage stratégique majeur.

Figure : OKG Research - Canal réglementé avec ETF vs sans canal réglementé

En outre, l'attente autour de l'ETF au comptant se manifeste clairement du côté de l'offre : la concurrence entre mineurs est intense. Selon les analyses de données d'OKLink d'OKG, le taux de hachage (Hash Rate) a augmenté en moyenne de 5,17 % par mois au cours des trois derniers mois, contre seulement 1,76 % sur la même période l'année précédente, montrant que la compétition entre mineurs (côté offre) est désormais nettement plus vive.

Figure : Puissance de calcul du bitcoin

Source : OKLink

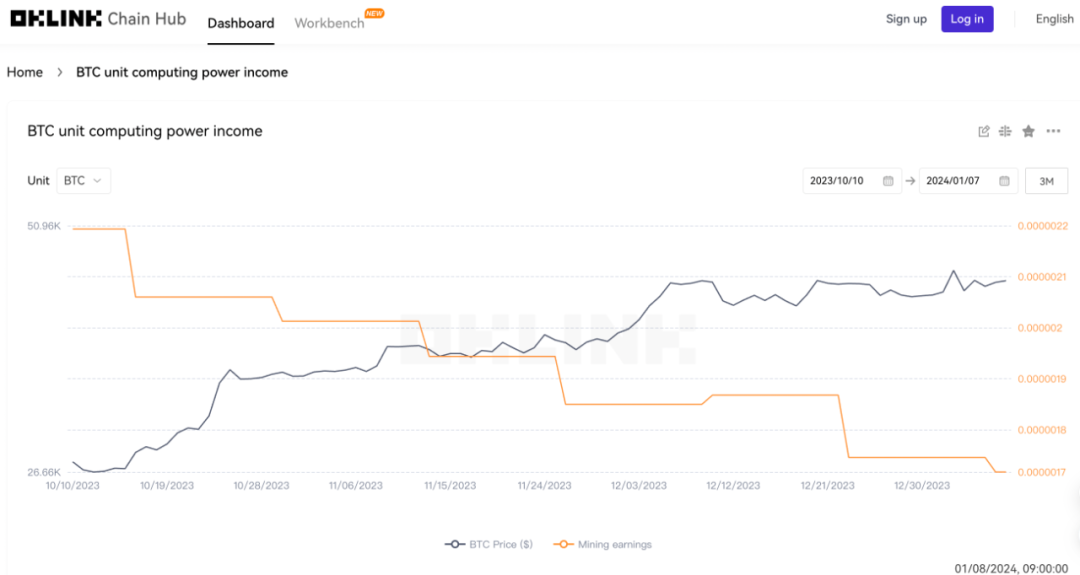

Du point de vue des coûts opérationnels, les données d'OKLink montrent que le revenu unitaire des mineurs par puissance de calcul a chuté de 8 % au cours des trois derniers mois (figure 2), tandis que la croissance mensuelle moyenne était de 1,55 %. Malgré une baisse des revenus unitaires, les acteurs de l'offre continuent de vendre pour couvrir leurs coûts opérationnels.

Figure : Revenu unitaire des mineurs de bitcoin par puissance de calcul

Source : OKLink

Un nouveau marché en gestation, les anciens acteurs plus déterminés que jamais

Bien que l'approbation de l'ETF soit attendue depuis longtemps, les données en chaîne d'OKLink montrent que, selon les préférences temporelles et de risque, les nouveaux investisseurs acceptent volontiers le coût d'opportunité lié à l'attente d'un canal réglementé pratique, renonçant ainsi aux gains potentiels réalisables tôt sur la chaîne. En revanche, les acteurs historiques — les détenteurs à long terme, les partisans du bitcoin et les institutions ayant anticipé sa valeur — accordent davantage d'importance à la valeur fondamentale et durable du bitcoin.

Certaines institutions pionnières ont déjà pris position via d'autres voies : par exemple, ARK a vendu toutes ses positions restantes en GBTC et les a réinvesties dans BITO (Bitcoin Strategy ETF, dont les actifs sont investis en contrats à terme sur bitcoin, mais pas en bitcoin physique). GreyScale cherche également à convertir son GBTC en ETF. Ces acteurs se concentrent principalement sur les fondamentaux du bitcoin, son développement technologique et la demande du marché, étant relativement insensibles aux fluctuations à court terme et aux annonces liées à l'approbation de l'ETF.

Selon les observations des données en chaîne d'OKLink, ces nouvelles n'ont pas provoqué de bouleversement notable dans l'écosystème en chaîne. Au cours des trois derniers mois (du 10 octobre au 7 janvier), le nombre total d'adresses Bitcoin (BTC) a augmenté en ligne droite, avec un taux de croissance mensuel moyen de 1,16 %. Comparé à l'année précédente, le taux de croissance est similaire.

Figure : Nombre total d'adresses dans l'écosystème Bitcoin

Source : OKLink

De plus, l'analyse du nombre d'adresses actives montre que les pics d'activité ne coïncident pas avec les annonces relatives à l'ETF. Les niveaux les plus élevés ont été observés en décembre 2017 et mars 2021.

Figure : Nombre quotidien d'adresses actives Bitcoin

Source : OKLink

Une floraison prometteuse, mais l'ère de la croissance sauvage est révolue

« Prévoyez-vous de repartir à zéro ? »

Même si les États-Unis refusaient l'ETF sur bitcoin au comptant, le marché ne retournerait pas à l'« ère de la croissance sauvage ». Selon CoinGecko, huit marchés dans le monde autorisent déjà des ETF sur crypto-monnaies au comptant, notamment le Canada, l'Allemagne, la Suisse, ainsi que des paradis fiscaux comme les îles Caïmans ou Jersey. Pourtant, aucune de ces approbations n'a suscité un enthousiasme comparable à celui généré par l'attente de l'approbation américaine. Cela confirme encore une fois l'impact massif de l'effet combiné que représenterait la convergence de l'offre et des canaux réglementés aux États-Unis.

Alors que le scénario américain reste incertain, Hong Kong a franchi un pas décisif en 2023. Le 22 décembre 2023, la SFC (Securities and Futures Commission) a publié plusieurs circulaires annonçant qu'elle était « prête à accepter les demandes d'approbation d'ETF sur actifs virtuels au comptant ». Prenons l'exemple de Hong Kong : selon le rapport 2023 de KPMG sur la gestion de patrimoine privé, la valeur totale des actifs gérés par les banques privées et les services de gestion de patrimoine à Hong Kong atteignait 8965 milliards de HKD à la fin 2022. Si 1 % de ces fonds étaient investis via un ETF sur bitcoin au comptant, environ 11,6 milliards de dollars afflueraient vers le marché.

Selon l'Institut de recherche OKG, plusieurs institutions financières prévoient déjà de lancer un ETF sur bitcoin au comptant au premier semestre. Une concurrence de cette ampleur, à l’échelle des dizaines de milliards, poussera la SEC américaine à ne pas rejeter facilement les ETF au comptant en attente.

Comparons deux différences notables entre Hong Kong et les États-Unis concernant les ETF sur bitcoin au comptant :

-

Dans la circulaire du 22 décembre, la SFC de Hong Kong a indiqué qu’elle soutiendrait deux modèles : espèces et actifs physiques, offrant ainsi plus de choix aux investisseurs. La SEC américaine impose quant à elle une stratégie d'abonnement et de rachat en espèces uniquement, visant à réduire les risques de manipulation du marché. Ce mécanisme constitue une forme indirecte de contrôle sur les fournisseurs de liquidité (AP), réduisant leur marge de profit provenant des arbitrages sans risque. En effet, si les AP tentaient de manipuler les prix via des opérations entre marché primaire et secondaire, cela pourrait entraîner une instabilité. En outre, avec le modèle en nature, les teneurs de marché reçoivent des bitcoins en échange des parts d'ETF, améliorant ainsi l'efficacité fiscale. De grandes institutions côté américain souhaitent aussi diversifier leurs canaux : selon CBNC, Fidelity et BlackRock ont demandé l'autorisation d'utiliser les deux méthodes (espèces et actifs physiques) afin de répondre aux besoins des investisseurs déjà détenteurs de bitcoin mais cherchant commodité dans les transactions et la fiscalité.

-

Actuellement, huit demandes d'ETF sur bitcoin ont été déposées aux États-Unis, destinées à être cotées sur l’un des trois marchés suivants : Nasdaq, Cboe BZX (Chicago Board Options Exchange BZX) ou NYSE Arca. Parmi celles-ci, Cboe BZX représente la majorité, avec 5 des 8 demandes. Contrairement aux États-Unis, où tous les candidats postulent sur des plateformes expérimentées en instruments financiers, la circulaire de Hong Kong du 22 décembre ne précise que les exigences et normes déontologiques imposées aux intermédiaires lors de la distribution des ETF, sans mentionner de plateforme spécifique.

Si un ETF sur bitcoin au comptant est approuvé aux États-Unis et commence à être négocié sur l'une des trois plateformes mentionnées, cet exemple servira de référence, incitant fortement la bourse de Hong Kong (HKEX) à envisager d'offrir une plateforme de cotation pour les ETF sur bitcoin au comptant émis par des sociétés locales.

Figure : Le 22 décembre, la SFC publie plusieurs circulaires

Source : SFC

Quel que soit demain le verdict de la SEC américaine sur l'ETF, le temps est passé. Le marché cryptographique, tel un « Westworld » sauvage, n’existe plus. En 2024, le marché cryptographique sera sans aucun doute « florissant ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News