Arthur Hayes : Prévoit une forte baisse des cryptomonnaies en mars cette année, suivie d'une reprise à la hausse

TechFlow SélectionTechFlow Sélection

Arthur Hayes : Prévoit une forte baisse des cryptomonnaies en mars cette année, suivie d'une reprise à la hausse

J'aime acheter des actions performantes lorsque le marché commence à considérer comme possible ce qu'il jugeait auparavant impossible.

Rédaction : ARTHUR HAYES

Traduction : TechFlow

Arthur Hayes a publié un nouvel article le 5 janvier, dans lequel il expose sa vision du marché pour le début de l'année 2024 ainsi que sa stratégie de trading. Voici la traduction intégrale de son texte par TechFlow.

(Les opinions exprimées ci-dessous sont celles de l'auteur et ne doivent en aucun cas être considérées comme une base pour prendre des décisions d'investissement, ni comme une recommandation ou un conseil en matière d'investissement.)

Dans les tempêtes de neige d’Hokkaido, ce sont les arbres qui m’indiquent la direction. De même, les banquiers centraux et les politiciens me guident dans mes investissements sur les marchés financiers mondiaux. Aucun trader ne peut prédire l’avenir, mais nous pouvons observer les marchés et attribuer des probabilités à chaque issue possible. Lorsque la probabilité qu’un événement se produise estimée par le marché diffère de notre propre calcul, une opportunité de transaction émerge.

Le marché haussier des cryptomonnaies en est encore à ses débuts, et nous devons maîtriser notre enthousiasme. Tout comme un bloc Bitcoin est généré toutes les 10 minutes, le système financier fiat actuel, corrompu, connaît progressivement sa chute inévitable. Bien que je sois certain de cette conclusion finale, le chemin qui y mène reste inconnu. Nous devons rester vigilants et placer nos paris en conséquence.

En résumé, j’ai déjà alloué suffisamment de capital pour cette phase du cycle, en vendant des devises fiduciaires et en achetant des cryptomonnaies. Je me prépare à une forte baisse de l’ensemble du marché crypto en mars, anticipant divers événements qui selon moi provoqueront ce mouvement. J’exposerai mes raisonnements ainsi que les points de retournement que j’observerai, qui me donneront la confiance nécessaire pour prendre massivement des positions baissières sur le marché crypto via des options put sur Bitcoin, puis vendre des bons du Trésor américain (T-bills) afin d’acheter davantage de Bitcoin et d’autres cryptomonnaies.

Variables

Trois variables conflictuelles, formulées sous forme de questions, entrent en jeu en mars.

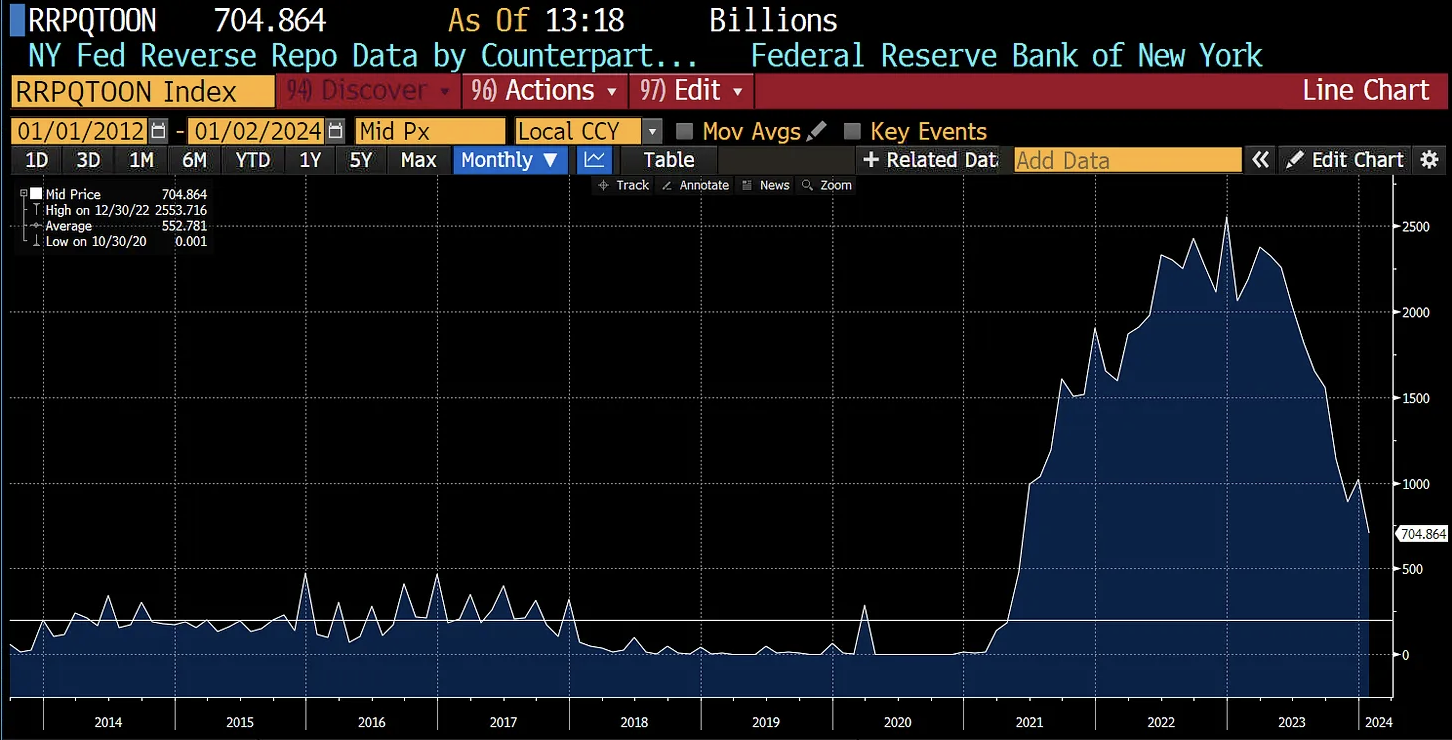

Quand le solde du Reverse Repo Facility (RRP) approchera-t-il zéro ?

La réduction du solde RRP injecte de la liquidité dans les marchés financiers. Lorsque ce chiffre s’approchera de zéro – que je définis ici comme 200 milliards de dollars – les marchés se demanderont ce qui suit, car une nouvelle source de liquidité en dollars sera nécessaire pour maintenir l’euphorie actuelle.

Pour mieux comprendre comment la baisse du solde RRP injecte de la liquidité dans le système, veuillez lire mon article « Bad Gurl ».

Voici un graphique du solde RRP depuis sa création. La ligne blanche horizontale représente 200 milliards de dollars.

Je pense que début mars, le solde du RRP atteindra 200 milliards de dollars. Cette estimation repose sur la vitesse de baisse observée en 2023 à partir de différents points de départ.

Le programme de financement à terme pour les banques (BTFP) sera-t-il prolongé ?

Le 12 mars, les banques en faillite devront trouver des liquidités pour échanger contre leurs obligations américaines et autres titres admissibles rachetés à la Réserve fédérale. En définitive, c’est une décision de Janet Yellen, Secrétaire au Trésor américain. Les marchés commenceront à se poser la question de la pérennité du BTFP plusieurs semaines avant cette date.

Initialement, dans le cadre du BTFP, une banque pouvait offrir des obligations américaines valant 80 dollars sur le marché public et obtenir 100 dollars en espèces. À l’échéance du programme, elle devait rembourser les 100 dollars pour récupérer ses obligations. Si ces liquidités ont été versées aux déposants en fuite, comment les banques pourront-elles rembourser sans vendre plus d’actions ou émettre des obligations à haut rendement ?

Pour comprendre pourquoi le BTFP a été créé et son impact sur la vitesse et la quantité de dévaluation de la monnaie fiduciaire, lisez mon article « Kaiseki ».

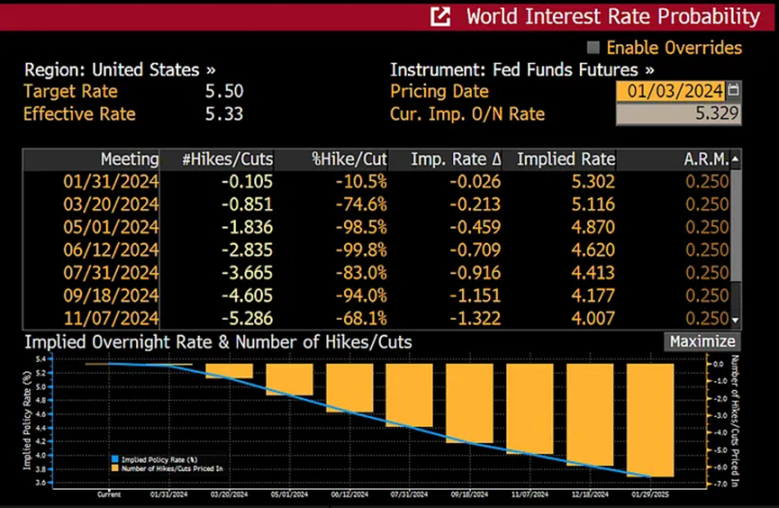

La Réserve fédérale va-t-elle baisser ses taux ?

La réunion de la Fed aura lieu fin mars, avec une annonce attendue le 20. Actuellement, les marchés anticipent la première baisse des taux depuis mars 2021, d’au moins 0,25 %.

Ce graphique montre les probabilités implicites des futures sur les taux directeurs de la Fed pour les prochaines réunions. Comme on peut le voir, au 3 janvier, le marché accordait 75 % de chances à une baisse de 0,25 %.

Ces trois variables sont interdépendantes. L’ordre chronologique des événements importe, car il influencera les hypothèses du marché concernant la quantité de liquidités en dollars que la Fed et le Trésor américain fourniront – ou non – à l’avenir.

Si mes prévisions sont correctes

Nous devons maintenant attribuer des probabilités à différents scénarios et anticiper les réactions du marché.

Vitesse de réduction du RRP

Si le RRP approche zéro début mars, les marchés financiers commenceront à chuter. Vous souvenez-vous de la forte hausse des rendements obligataires américains coïncidant avec un krach boursier ? Cela s’est produit parce que, le 1er novembre, les obligations d’État ont rebondi fortement suite à la publication du rapport trimestriel de gestion de la dette du Trésor (note de TechFlow : ces documents visent à assurer la transparence sur les besoins et stratégies d’emprunt du gouvernement, et informent les investisseurs sur les prochaines adjudications, les types et volumes de titres émis, ainsi que toute modification de politique de gestion de la dette. Ils sont cruciaux pour les marchés financiers car ils influencent les taux d’intérêt et les stratégies d’investissement).

Ce rapport confirmait que le Trésor américain déplacerait ses emprunts vers l’extrémité courte de la courbe des taux. Avec une offre accrue de bons du Trésor et des rendements plus élevés, les fonds monétaires (MMF) ont été incités économiquement à utiliser les liquidités déposées dans le RRP pour acheter ces titres. Toutes choses égales par ailleurs, la baisse du solde RRP a augmenté la liquidité du système, ce qui explique la forte hausse des marchés obligataires et actions mondiaux.

La ligne blanche représente le taux à 10 ans, la jaune la différence entre les taux à 10 ans et à 2 ans. Comme vous pouvez le constater, les rendements ont culminé fin octobre dans une tendance baissière accentuée (bear steepening), signifiant que les deux lignes montent simultanément. Début novembre a commencé une violente compression des ventes à découvert sur les obligations, entraînant un effondrement des rendements.

En l’absence d’une nouvelle source de liquidité en dollars, je crois que les obligations, les actions, voire les cryptomonnaies, seront frappées. Je développerai cela plus tard dans la section sur la stratégie, mais c’est précisément à ce moment-là que j’achèterai une importante position d’options put sur Bitcoin.

Nous ne pouvons pas connaître à l’avance la vitesse de baisse du RRP. C’est pourquoi je surveillerai attentivement son rythme. S’il s’écarte significativement de mes prévisions, j’ajusterai ma stratégie en conséquence. Quoi qu’il en soit, j’ai massivement acheté des cryptomonnaies au second semestre 2023, et je pense que la période actuelle jusqu’en avril n’est pas propice à un positionnement haussier sur les cryptos.

Programme de financement à terme pour les banques (BTFP)

L’année 2024 est une année électorale aux États-Unis, et les Américains ordinaires sont fatigués des plans de sauvetage bancaires. Je pense donc que Yellen, pour afficher la solidité du système bancaire américain, ne renouvellera pas le BTFP. Cependant, dès que plusieurs banques suffisamment grandes mais non « trop grosses pour faire faillite » (TBTF) seront prises en charge en raison d’un quasi-effondrement de leur capital propre – et donc d’un manque de capital réglementaire –, le Trésor américain sera contraint d’inonder à nouveau le système de liquidités via une version actualisée du BTFP.

Faute de liquidités provenant du RRP et incapables de couvrir les pertes sur obligations dans les bilans des banques non TBTF, les marchés financiers mondiaux subiront un choc violent. Les détenteurs d’actifs financiers seront sévèrement touchés, forçant la Fed et le Trésor à relancer l’assouplissement. Ces phénomènes sont corrélés : tous les actifs, y compris les cryptomonnaies, baisseront ensemble, car le marché redoute le retour du libre marché pour éliminer les banques insolvables du système.

Réunion FOMC de mars

Le BTFP expire le 12 mars, et la décision de taux de la Fed est annoncée le 20 mars. Six jours de bourse séparent ces deux dates clés. Si mes prévisions sont exactes, les conditions du marché durant cette période pousseront certaines banques à la faillite, forçant la Fed à baisser ses taux et à annoncer le retour du BTFP.

Techniquement, le Trésor américain ne peut pas prêter directement aux banques : c’est le rôle de la Fed. Mais si la Fed subit des pertes en acceptant des garanties dont la valeur est inférieure aux dollars fournis, ces pertes reviendront au Trésor, et donc aux contribuables américains, car le Trésor devra emprunter davantage pour couvrir les pertes de la Fed.

Bitcoin chutera initialement avec l’ensemble des marchés financiers, mais rebondira avant la réunion de la Fed. Car Bitcoin est la seule monnaie forte neutre, n’étant pas un passif du système bancaire et étant négociée mondialement. Bitcoin sait qu’à chaque crise, la Fed répondra par une injection de liquidités. Peu importe le nom donné à cette opération – cela peut tromper ceux qui tirent leur information de TikTok – Bitcoin sait que, sous quelque forme que ce soit, imprimer de l’argent reste imprimer de l’argent. Ainsi, Bitcoin connaîtra une forte hausse avant et après que la Fed cède finalement à la pression et réactive sa machine à imprimer.

Si mes prévisions sont fausses

Si je me trompe, voici ce qui pourrait arriver :

-

Le solde du RRP diminuera lentement, soutenant les marchés financiers jusqu’à la fin du deuxième trimestre

-

Yellen indiquera clairement avant le 12 mars que le BTFP sera prolongé

-

La décision de la Fed en mars deviendra alors sans importance. Que celle-ci baisse, maintienne ou augmente ses taux, le résultat net restera stimulant, grâce à d'autres formes d'injection de liquidités en dollars par la Fed et le Trésor.

Si la baisse du RRP est plus lente que prévu, je n’établirai pas ma position baissière début mars. En outre, la date à laquelle Yellen annoncera le renouvellement du BTFP marquera pour moi le moment de sortir de ma zone d’inaction. Je reprendrai alors la vente de bons du Trésor pour acheter davantage de Bitcoin et d’autres cryptomonnaies.

Stratégie de trading

Revenons à mes prévisions : le RRP s’épuise début mars, le BTFP est annulé le 12 mais rétabli d’ici le 20, et la Fed baisse ses taux. Voici maintenant mon plan de trading.

Options put sur Bitcoin

Comme beaucoup le savent, j’ai un portefeuille diversifié de cryptomonnaies. Mes principales positions sont Bitcoin et Ethereum, représentant environ 70 % de mon portefeuille. Les autres cryptomonnaies que je détiens sont nettement moins liquides, notamment en ce qui concerne leurs produits dérivés. Par conséquent, pour disposer d’une couverture macro efficace et liquide sur le marché crypto, je dois utiliser des dérivés de Bitcoin. J’utilise le terme « couverture », mais il s’agit en réalité d’une position spéculative conçue pour être résolue en deux semaines environ. Puisqu’il s’agit d’une opération ponctuelle, j’utiliserai des options, ce qui me permet de connaître à l’avance ma perte maximale : la prime payée pour l’option put. Un avantage supplémentaire est que je n’aurai pas à surveiller un niveau de liquidation forcée, comme ce serait le cas avec des contrats à terme perpétuels ou des futures.

Quel que soit le prix de Bitcoin début mars, je m’attends à un ajustement de 20 % à 30 %. Si les ETF Bitcoin au comptant cotés aux États-Unis ont déjà commencé à être négociés, la correction pourrait être encore plus violente. Imaginez des flux de milliers de milliards de dollars fiduciaires affluant vers ces ETF, poussant Bitcoin au-delà des 60 000 dollars, près du sommet historique de 70 000 dollars atteint en 2021. En cas de retrait soudain de liquidités en dollars, une correction de 30 % à 40 % est tout à fait plausible. C’est pourquoi je ne peux pas acheter de Bitcoin avant que ces décisions de mars soient derrière nous.

Je me considère comme un trader concentré. J’essaierai de repérer le sommet du marché fin février, puis d’acheter une position baissière substantielle. J’acquerrai des options put expirant le 28 juin. Je n’opterai pas pour une échéance le 29 mars, car j’entre en position début mars. Un theta très négatif pourrait annuler tout gain potentiel lié au delta, gamma ou vega. Une échéance plus longue est plus coûteuse, mais avec plus d’un trimestre devant elle, la décote de la prime sera moins rapide.

Je fixerai un montant maximal de perte, relativement élevé par rapport à mes positions habituelles, puis achèterai les options put. Pour maximiser les gains potentiels, je choisirai un prix d’exercice situé 20 % à 25 % en dehors de la monnaie, basé sur le cours actuel du contrat futures trimestriel de juin.

Sortie de position

Beaucoup de traders, surtout en options, excellent à entrer en position mais échouent souvent à bien sortir. Les rendements des options étant dépendants du parcours du prix, on peut avoir raison sur le fond mais perdre de l’argent en attendant trop longtemps pour clôturer. Chaque jour où je conserve ces options put, je perds de l’argent. Si mes prévisions sont correctes, le marché commencera une correction notable vers le 12 mars. Entre le 12 et le 20, je tenterai de sortir à un creux du marché, espérant réaliser un profit. Si je me suis trompé sur la politique mais que Bitcoin stagne ou monte, je devrai fermer immédiatement ma position baissière.

Retour du marché haussier

D’ici fin mars, nous serons revenus sur les rails. Yellen et Powell auront confirmé une fois de plus qu’ils feront tout ce qui est nécessaire pour maintenir la solvabilité fiduciaire du système financier sous hégémonie américaine. Une fois cette brève turbulence passée, les cryptomonnaies pourront de nouveau s’envoler, portées par l’anticipation de la prochaine réduction de moitié de la récompense par bloc Bitcoin. Je reprendrai donc la vente de bons du Trésor pour acheter davantage de Bitcoin et d’autres cryptomonnaies.

Variables imprévues

Cet article se concentre uniquement sur les décisions des deux principaux gestionnaires du système financier américain. Mais d’autres acteurs clés du système fiduciaire mondial ne doivent pas être ignorés.

Chine

Une élection à Taïwan pourrait conduire à la victoire d’un candidat favorable à la Chine, incitant alors Pékin à activer pleinement sa planche à billets. Un flot continu de crédit en yuans inonderait les marchés mondiaux, neutralisant tout problème du système bancaire américain. Même si le RRP s’épuise et que le BTFP n’est pas renouvelé, les cryptomonnaies pourraient grimper. Dans ce cas, je pourrais choisir de ne pas acheter d’options put, mais plutôt d’accumuler davantage de cryptomonnaies.

Japon

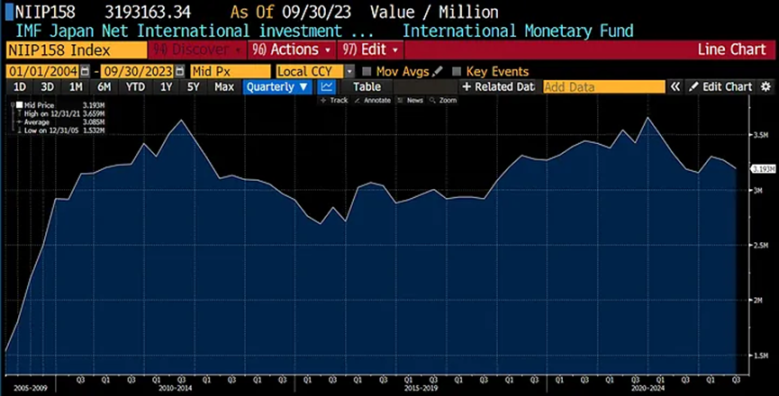

La Banque du Japon autorise actuellement une lente hausse des rendements des obligations japonaises (JGB). Si cette tendance se poursuit, les entreprises japonaises, fonds de pension, compagnies d’assurance et ménages seront incités financièrement à rapatrier leurs capitaux. Ils vendront des obligations américaines pour acheter des JGB, attirés par des rendements domestiques plus attractifs. Si ce mouvement s’amplifie, j’écrirai certainement un article détaillé à ce sujet. Le Japon étant le plus grand détenteur d’obligations américaines et le principal créancier international (selon sa position d’investissement international nette), les actions du secteur privé japonais pourraient exercer une forte pression haussière sur les rendements des obligations américaines à long terme.

Données du FMI estimant la position d’investissement international nette du Japon à +3,3 milliards de dollars.

Cette pression pourrait se manifester dès début mars, forçant les États-Unis à recourir à davantage d’impression monétaire. Dans ce cas, je n’aurais peut-être même pas l’occasion d’exécuter ma transaction, car Yellen aurait déjà renouvelé le BTFP et lancé une nouvelle forme d’assouplissement avant mi-mars. L’une des pistes possibles serait un nouveau programme du Trésor américain consistant à émettre davantage d’obligations à court terme pour racheter des obligations américaines à long terme existantes. Il s’agirait d’une forme douce de contrôle de la courbe des taux, qu’elle pourrait appeler « programme de rachat ». Un article explicatif avait été publié l’an dernier à ce sujet, vous pouvez le lire ici si vous êtes intéressé.

Conclusion

Alors que la nouvelle année commence, avec les banques centrales imprimant de la monnaie sous diverses formes et l’arrivée anticipée d’ETF Bitcoin au comptant à Hong Kong et aux États-Unis, le risque penche désormais à la baisse. Être haussier n’est plus difficile. J’aime acheter des actifs performants lorsque le marché juge impossible ce qui devient soudainement plausible. D’un point de vue trading, adopter une position non-consensuelle face à des jalons binaires offre un meilleur ratio risque/rendement. Je pourrais finalement me tromper. Mais si je suis juste en termes de valeur attendue, mes gains seront bien supérieurs à ceux d’une approche conformiste.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News