Bilan annuel d'HTX Ventures 2023

TechFlow SélectionTechFlow Sélection

Bilan annuel d'HTX Ventures 2023

L'année 2024 approche à grands pas, et HTX Ventures, positionné à la pointe de l'évolution des blockchains et des cryptomonnaies, aborde l'avenir avec optimisme et une vision claire.

Auteurs : Haiyi, Juliet, Gigi, Jenny

Notre mission :

L’année 2023 marque une ère de transformation pour Huobi. À l’occasion du 10e anniversaire de la société, notre nom de marque évolue d’« Huobi », bien connu de tous, à « HTX ». Ce changement ne se limite pas à une simple modification du nom, mais témoigne d’un engagement renouvelé envers nos valeurs fondamentales. Ici, H symbolise l’héritage de Huobi, T représente l’engagement envers TRON, et X incarne la nature dynamique de la plateforme. Pour HTX Ventures, 2023 signifie également une série de mises à niveau structurelles (comme l’intégration des départements d’incubation et de recherche), visant à optimiser davantage l’allocation des ressources et à renforcer le système de soutien aux investissements et partenaires écologiques.

Fondé en 2018, HTX Ventures s’engage à accompagner des projets exploitant pleinement les potentialités de Web3 et des technologies cryptographiques. Nos activités couvrent un large éventail de domaines tels que DeFi, actifs du monde réel (RWA), ZK Roll-up, infrastructures, NFT, identité numérique (DID), SocialFi, éducation, GameFi, IA, projets Layer 1 et Layer 2. Nous nous efforçons, par le biais d’investissements diversifiés, de rester constamment à la pointe de l’innovation technologique.

HTX Ventures repose sur trois principes fondateurs : innovation opérationnelle, modèle économique solide et excellence opérationnelle. Ces principes guident notre stratégie d’investissement, garantissant non seulement un soutien aux projets à la pointe de l’innovation technologique, mais aussi à ceux qui adoptent des modèles économiques durables et évolutifs. En combinant vision prospective technologique et acuité stratégique commerciale, nous sommes en mesure d’identifier et de développer des projets porteurs d’une influence et d’une croissance durables.

Nous adoptons une approche complète d’investissement, incluant des participations directes et des investissements dans des fonds, ce qui a permis une expansion significative de notre portefeuille, désormais composé de plus de 200 startups. Cette stratégie permet non seulement de diversifier nos investissements, mais aussi d’accroître notre capacité à impulser des changements concrets dans divers secteurs. Chaque investissement reflète notre engagement inébranlable à favoriser l’innovation, la durabilité et l’excellence dans les domaines dynamiques de Web3 et au-delà.

Synthèse et perspectives du marché en 2023

En 2023, le domaine des cryptomonnaies et de la blockchain a connu d’importantes avancées, défis et innovations.

Infrastructures

L’année 2023 a été marquée par une explosion dans le domaine des infrastructures. Face à une demande croissante d’applications et d’utilisateurs Web3, l’écosystème s’est diversifié avec plusieurs solutions et voies technologiques concurrentes, formant un réseau complexe soumis à l’épreuve du marché. Quelle que soit la solution choisie, elles convergent toutes vers trois objectifs clés : vitesse accrue des transactions, décentralisation poussée et architecture sécurisée. Le but ultime étant de concevoir des réseaux blockchain plus accessibles. Bien que le sujet des infrastructures soit vaste, nous avons sélectionné quelques thèmes marquants de 2023 pour cette synthèse.

Cinq sujets d’infrastructure notables en 2023

1. Évolution de la route d’Ethereum

En tant que chaîne publique la plus importante, Ethereum constitue un pilier essentiel de l’infrastructure blockchain, supportant de nombreux services comme les réseaux Rollup de couche 2 ou encore les nouvelles technologies telles que l’abstraction de compte. Malgré sa position dominante en termes de valeur totale verrouillée (TVL) et d’utilisateurs, Ethereum et ses réseaux Layer 2 associés font face à des problèmes de débit insuffisant et de coûts élevés pour les transactions fréquentes à faible montant, freinant leur adoption massive. Ainsi, Ethereum continue d’améliorer ses performances via des mises à jour successives. En milieu d’année 2022, il a franchi un jalon majeur avec « The Merge », passant du consensus Proof-of-Work (PoW) au Proof-of-Stake (PoS), ouvrant ainsi la voie à une stratégie de scalabilité centrée sur les Rollups.

En 2023, Ethereum a connu une mise à jour majeure au niveau de la couche exécution : l’upgrade Shanghai, dont l’élément central permet aux validateurs de retirer leurs ETH misés ainsi que les récompenses associées. Bien que certains prévoyaient une pression baissière suite à d’éventuels retraits massifs, Ethereum a affiché une forte hausse après la mise à jour, tout en maintenant une stabilité remarquable. La quantité de staking, après une légère baisse, a rebondi, reflétant un regain de confiance chez les validateurs.

Le prochain grand rendez-vous est prévu au premier trimestre 2024 : la mise à jour « Cancun », qui marquera un nouveau pas vers la scalabilité par fragments (sharding). L’un des éléments clés, Pro-Danksharding (EIP-4844), introduit les blocs « Blob » afin de rendre la disponibilité des données moins coûteuse lors des interactions entre Rollups et Layer 1, réduisant ainsi les frais sur les réseaux Layer 2.

Dans la deuxième moitié de l’année, Vitalik a également relancé le débat autour des « Exit games for EVM validiums », redonnant vie à une technologie de scalabilité auparavant oubliée. Bien qu’elle ait suscité un vif intérêt communautaire, la voie principale d’Ethereum reste clairement orientée vers les Rollups. On peut donc imaginer un futur où Ethereum deviendrait principalement une couche de consensus et de disponibilité des données, tandis que les réseaux Layer 2 assureraient la majeure partie de l’exécution.

2. Summer des Layer 2

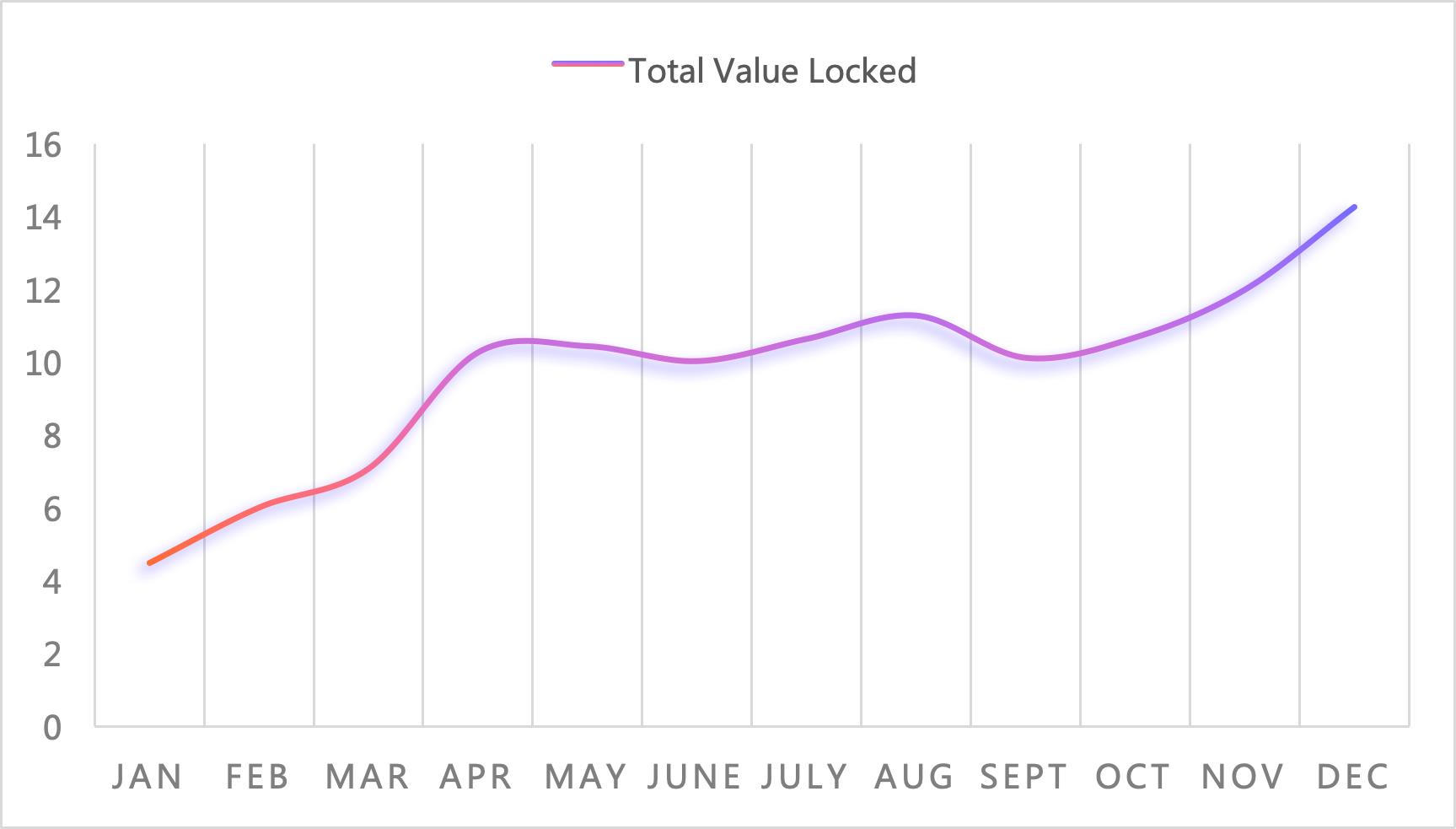

Les réseaux Layer 2 ont connu une croissance fulgurante en 2023. Actuellement, selon les données de L2Beat, 32 réseaux Layer 2 sont actifs, majoritairement basés sur Optimistic Rollup ou ZK Rollup. En termes de TVL, l’ensemble des Layer 2 a presque triplé en volume. Arbitrum One et OP Mainnet, reposant sur Optimistic Rollup, dominent largement le marché, représentant respectivement 52 % et 26,5 % de la TVL totale. Cette suprématie s’explique notamment par la compatibilité d’Arbitrum avec l’EVM, facilitant le déploiement sans friction des projets Ethereum et autres Layer 1. Par ailleurs, le lancement anticipé des jetons par Arbitrum et OP a stimulé une croissance explosive de leurs écosystèmes. En mars, après la distribution d’Arb, la TVL d’Arbitrum a presque doublé. En revanche, les blockchains ZK Rollup ont pris du retard sur le plan de l’émission de jeton et de la compatibilité EVM, ralentissant par conséquent le développement de leurs écosystèmes comparé aux Layer 2 de type Optimistic Rollup.

Figure 1 : Valeur verrouillée sur les Layer 2

Alors que les réseaux Layer 2 prolifèrent, certaines questions critiques émergent. Notamment, la croissance observée reflète-t-elle une véritable prospérité ou simplement une illusion passagère ? De nombreux projets utilisent la perspective de distributions gratuites (airdrops) pour inciter les utilisateurs à interagir, mettant en œuvre des règles complexes pour lutter contre les attaques Sybil et attirer des utilisateurs qualitatifs. Toutefois, ces airdrops et incitations tokenisées ne sont qu’un remède temporaire : si le produit n’inspire pas une fidélité authentique, l’effet disparaît rapidement une fois la récompense distribuée. En outre, les utilisateurs Web3 actuels sont loin d’atteindre la masse critique du grand public, souvent perçus comme peu enclins à naviguer entre plusieurs écosystèmes. Ceux qui interagissent déjà avec les Layer 2 possèdent généralement un certain niveau technique, ce qui accroît les coûts d’acquisition et de rétention — autrement dit, une forme de concurrence interne intense. La loyauté des utilisateurs envers une blockchain donnée peut facilement être ébranlée par les promesses d’airdrops ou de mining liquide venant de concurrents. Un exemple frappant est Blast, lancé fin 2023 par Paradigm et Pacman (fondateur de Blur), un réseau Layer 2 intégrant dès l’origine une fonctionnalité de rendement. En quelques semaines, Blast a atteint 300 millions de dollars de TVL. Soutenu par une équipe prestigieuse et des institutions influentes, ce projet a brillamment exploité les dynamiques communautaires, poussant à l’extrême la notion de Product-Market Fit. Alors que d’autres Layer 2 rivalisent sur la technologie ou la qualité des utilisateurs, Blast a capté l’attention et les capitaux grâce à des fonctionnalités simples et profondément ancrées dans la culture communautaire.

Globalement, nous sommes optimistes quant à l’avenir des Layer 2. Avec la finalisation de l’EIP-4844 et les améliorations de performance qu’il apporte, nous pourrions assister en 2024 à l’émergence d’innovations notables sur les Layer 2, tant dans le domaine DeFi que dans celui des Dapps non financiers.

3. La technologie modulaire brise les goulots d’étranglement blockchain

Tandis que la plupart des blockchains cherchent à devenir plus rapides et moins coûteuses pour conquérir le titre de chaîne dominante, une autre approche a gagné en popularité en 2023 : les blockchains modulaires. Stricto sensu, les Rollups sont eux-mêmes une forme de modularité, spécialisés dans la couche d’exécution (interaction utilisateur). Cette année, on observe une montée en puissance des projets axés sur la couche de disponibilité des données (DA), tels que Mantle et Celestia. Le premier, en tant que Rollup modulaire, utilise sa propre couche DA pour libérer les Layer 2 de la contrainte de disponibilité imposée par Ethereum. Celestia, quant à lui, propose une infrastructure modulaire universelle : toute blockchain construite dessus peut utiliser Celestia comme couche de disponibilité des données. Cette modularité offre une liberté accrue : les applications ou Layer 2 ne sont plus limitées par les performances de la chaîne principale et peuvent personnaliser leur architecture. Les perspectives sont vastes. Bien que les cas d’usage réels de Celestia et autres blockchains modulaires restent limités pour l’instant, nous croyons fermement à ce potentiel évolutif.

Toutefois, la modularité comporte aussi des inconvénients, notamment en matière de complexité et de sécurité. Du point de vue des utilisateurs, comprendre une blockchain unique était relativement simple, alors que désormais, il faut appréhender plusieurs couches modulaires interconnectées. Pour les développeurs, la modularité multiplie les points d’interaction entre chaînes, augmentant ainsi les risques de failles de sécurité.

4. État des blockchains dédiées aux applications (app-chains)

Après le DeFi Summer, la notion d’app-chain est apparue comme une réponse innovante aux problèmes de congestion et de manque d’autonomie. Ce concept a trouvé son premier succès notable avec dYdX, un contrat perpétuel décentralisé initialement hébergé sur Starkware. En octobre dernier, dYdX V4 est passé en production, officialisant sa transition d’application à app-chain. Il a opté pour Cosmos SDK, l’architecture dominante pour les app-chains, offrant la possibilité de personnaliser le mécanisme de consensus et d’interagir via le protocole IBC avec d’autres chaînes de l’écosystème Cosmos. À ce jour, plus de 70 app-chains ont été déployées sur Cosmos, faisant de cet écosystème la solution phare du genre.

Les principaux avantages pour une application développant sa propre app-chain sont :

- Performance améliorée : Une app-chain sur Cosmos peut tirer parti du potentiel de 10 000 TPS de la technologie Cosmos. Sans avoir à partager l’espace bloc avec d’autres applications, elle minimise les perturbations externes.

- Réduction des coûts : Sur le plan des frais de transaction, les app-chains ont un net avantage. Dans le cas de dYdX V4, la refonte du modèle de gas fee permet aux utilisateurs de payer des frais proportionnels à leur volume d’échanges plutôt qu’un coût fixe, offrant une expérience similaire à celle des exchanges centralisés.

- Autonomie accrue : Elle permet une personnalisation fine de multiples aspects : mise à jour des contrats intelligents, disponibilité des données, configuration du séquenceur, etc.

Néanmoins, les app-chains rencontrent aussi des défis :

- Fragmentation de liquidité : Une app-chain isolée complique les interactions avec les protocoles externes. Dans un environnement comme Ethereum, les applications communiquent aisément, alors qu’avec une app-chain, l’interopérabilité passe nécessairement par des ponts cross-chain.

- Sécurité : La sécurité d’un contrat intelligent dépend directement de celle de la blockchain sur laquelle il est déployé. Théoriquement, elle est liée à la capitalisation du réseau. Pour une app-chain, sa propre valorisation détermine sa capacité à garantir les actifs qu’elle héberge. Cela désavantage particulièrement les petits projets.

Par conséquent, les app-chains ne conviennent pas à toutes les applications. Pour les projets nécessitant de nombreuses interactions avec d’autres contrats ou ayant une petite capitalisation, rester sur une blockchain robuste et florissante est souvent le meilleur choix. En revanche, pour les applications exigeant rapidité, faible coût et disposant déjà d’une base d’utilisateurs solide, une app-chain peut maximiser la valeur de leur protocole.

5. L’abstraction de compte, porte d’entrée vers un milliard d’utilisateurs Web3

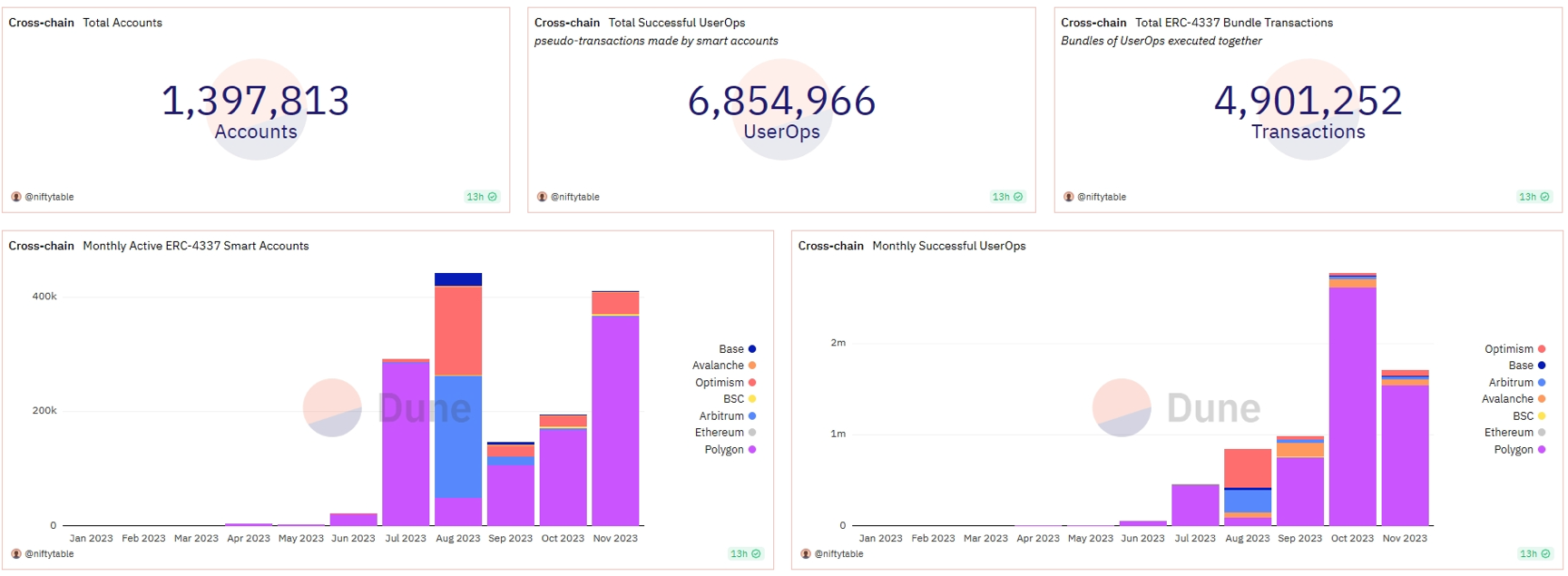

Popularisée en 2022 via la proposition EIP-4337 (Account Abstraction Using Alt Mempool), qui permet d’implémenter l’abstraction sans modifier le protocole de consensus, cette idée a inspiré de nombreuses équipes. Au niveau applicatif, cela se traduit principalement par des portefeuilles intelligents intégrant connexion sociale, récupération sociale, paiement de frais par tiers, ou encore traitement groupé de transactions. En 2023, plusieurs équipes ont livré des produits fonctionnels, comme Argent, Avocado ou Unipass, apportant des innovations significatives en matière d’expérience utilisateur. Selon les données de Dune, près de 1,4 million de comptes basés sur l’EIP-4337 ont été créés, générant près de 7 millions de transactions (UserOps). Au moment de la publication de cet article, plus de 400 000 comptes intelligents étaient actifs chaque mois.

Figure 2 : Adoption des comptes intelligents ERC-4337

Source : Dune.com

Nous pensons que l’abstraction de compte ouvre la voie à l’adoption massive de Web3. Toutefois, elle présente encore des défis : une pile technologique plus complexe augmente les risques de sécurité, et les frais de gaz peuvent grimper. C’est pourquoi nous estimons que les blockchains à faible coût, comme les Layer 2, constituent le terrain idéal pour son développement.

DeFi

Contrairement aux multiples effondrements de 2022, l’année 2023 a été une période de stabilité pour la finance décentralisée (DeFi). Le paysage des protocoles s’est enrichi, passant à plus de 30 types distincts, montrant une spécialisation croissante. Les narratifs autour des LSD (Liquid Staking Derivatives) et des RWA ont attiré de nouveaux usagers et attention. Voici quelques sujets DeFi marquants de l’année.

Trois sujets DeFi notables en 2023 :

1. État des protocoles DeFi

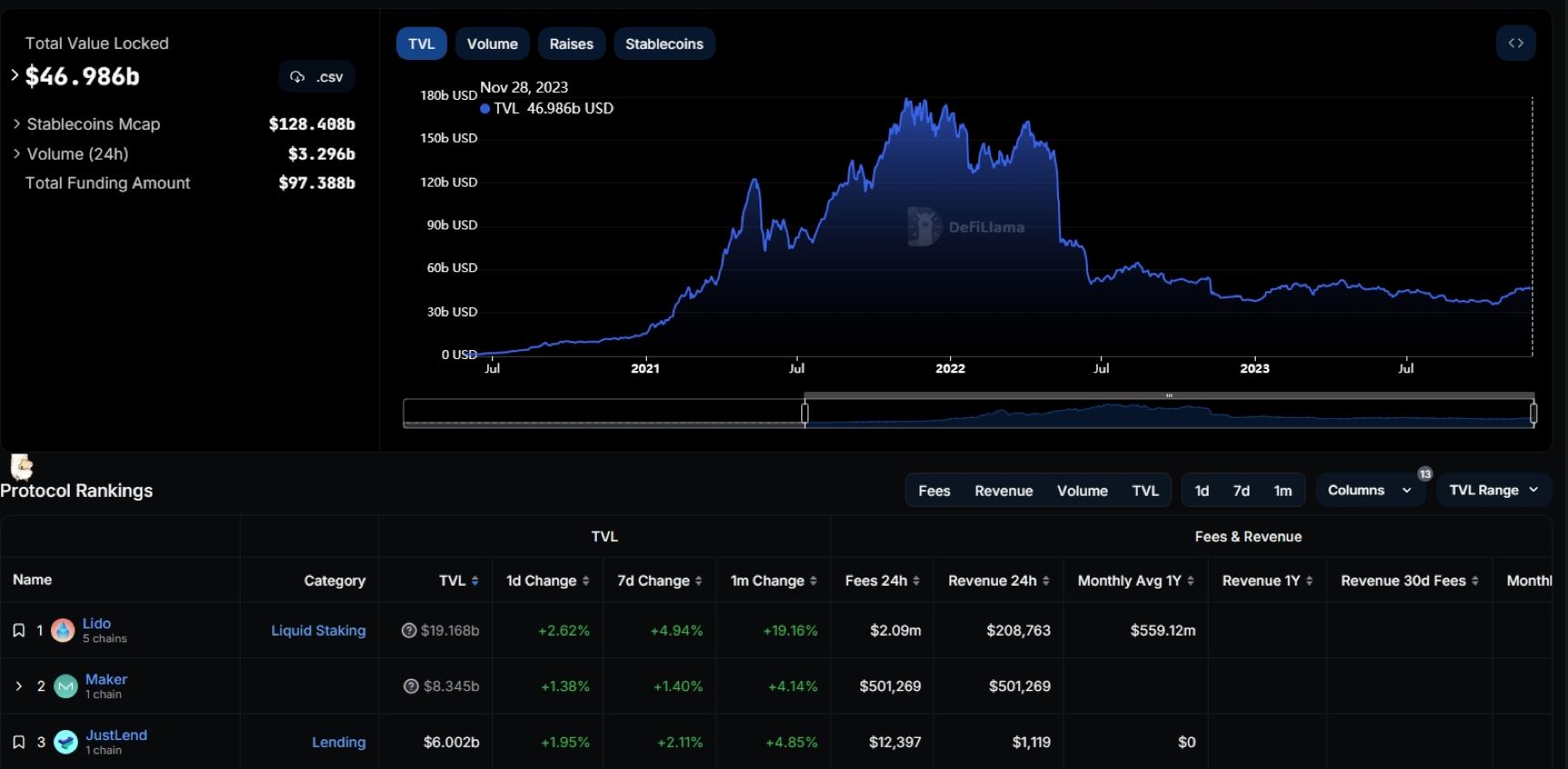

En 2023, la valeur totale verrouillée (TVL) dans DeFi est restée stable. Au moment de la publication, environ 47 milliards de dollars étaient verrouillés, en hausse de 23,6 % par rapport aux 38 milliards du 31 décembre 2022.

Figure 3 : Valeur totale verrouillée

Source : Defillama.com

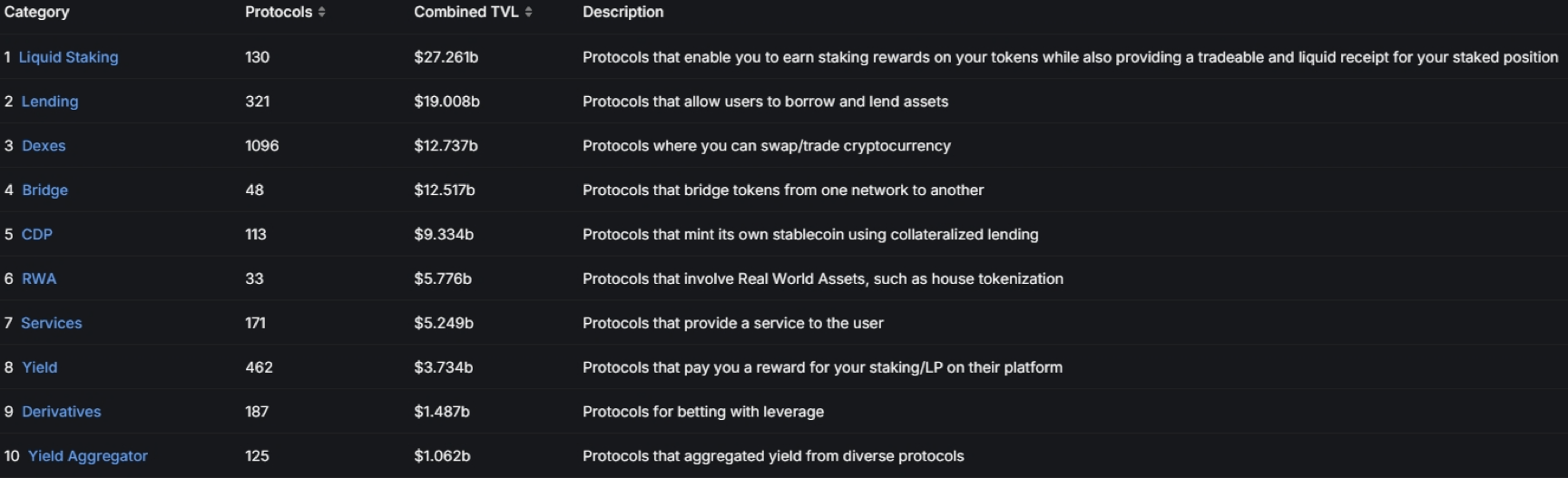

Sur le plan des blockchains, Ethereum domine largement avec 56 %, suivi par TRON à 16 %. En termes de projets, Lido, Maker et Justlend figurent aux trois premières places de la TVL, Lido seul représentant 41 % du total. Sur le plan des revenus, Maker arrive en tête avec 500 000 dollars de revenus quotidiens. Parmi les 20 projets les plus rentables, huit sont des exchanges ou plateformes dérivées, trois sont des protocoles de prêt. Les exchanges et les prêts demeurent les catégories leaders en création de valeur, mais aussi les plus compétitives. Actuellement, plus de 1 000 protocoles décentralisés sont répartis sur 234 blockchains.

Figure 4 : Catégories DeFi

Source : Defillama.com

2. Actifs du monde réel (RWA)

Les RWA (Real-World Assets) ont été l’un des thèmes phares de DeFi en 2023, attirant un vif intérêt même dans un marché globalement morose. En substance, les RWA consistent à représenter des actifs physiques sur la blockchain via une preuve d’existence et de propriété, transférant ainsi leurs flux de revenus à l’écosystème crypto. Les stablecoins réglementés illustrent déjà bien cet usage. En 2023, d’autres formes de RWA ont explosé : par exemple, les obligations américaines détenu par MakerDAO représentent désormais 2,8 milliards de dollars, marquant une première étape vers une adoption massive. Avalanche, quant à lui, développe activement son écosystème RWA pour attirer les capitaux institutionnels traditionnels.

Ce mouvement s’inscrit dans un contexte macroéconomique caractérisé par la hausse des taux de la Réserve Fédérale, poussant le rendement des obligations américaines vers 5 %. Dans un contexte DeFi où les rendements sont bas, ramener ces rendements réels sur la blockchain est une démarche logique. Bien sûr, le développement futur des RWA exigera des infrastructures hors chaîne, une réglementation adaptée, ainsi que des progrès dans les oracles, portefeuilles et technologies cross-chain. Quoi qu’il en soit, la porte est désormais ouverte, et 2024 pourrait voir émerger de nouvelles opportunités dans ce domaine.

3. Stablecoins décentralisés

Les stablecoins dominants USDT et USDC font régulièrement l’objet de critiques pour leur centralisation excessive. Ensemble, ils détiennent plus de 90 % du marché. L’épisode de décrochage de l’USDC en mars a ravivé le débat sur les risques inhérents aux stablecoins centralisés. Depuis ses débuts, la communauté crypto cherche à créer des stablecoins natifs, minimisant les risques du monde traditionnel. À ce jour (29 novembre), plus de 120 stablecoins sont émis via des mécanismes de surendettement (CDP). Une tendance notable en 2023 est que les grands protocoles DeFi développent leurs propres stablecoins décentralisés : c’est le cas de crvUSD lancé par Curve (actuellement 140 millions émis) et de GHO par AAVE (3,48 millions de GHO frappés sur Ethereum). Bien que des défis persistent — GHO, par exemple, n’a jamais atteint précisément 1 $ depuis son lancement — nous anticipons l’émergence de nouveaux stablecoins natifs, réduisant progressivement la dépendance à USDT et USDC.

Écosystème Bitcoin

Alors que 2023 touche à sa fin, Bitcoin retrouve une vigueur notable, dépassant pour la première fois depuis octobre 2022 le seuil des 40 000 $. Le marché envoie des signaux haussiers clairs concernant Bitcoin et ses actifs associés. Mais la question cruciale est la suivante : cette dynamique va-t-elle se prolonger en 2024, ou s’agit-il d’un simple effet spéculatif lié à l’attente d’un ETF spot ? Aujourd’hui, examinons les moteurs fondamentaux de cette hausse et partageons notre vision de l’avenir de l’écosystème Bitcoin.

Facteurs clés de la croissance de Bitcoin :

1. Un environnement macroéconomique favorable

Fin 2023, Bitcoin a surpassé les actions traditionnelles du secteur TMT. Le marché anticipe une baisse future des taux d’intérêt, bien que la reprise économique tarde à se refléter dans les bilans des entreprises. Parallèlement, les investisseurs cherchent activement des moyens de se prémunir contre les conflits géopolitiques et crises économiques survenues en 2023. Grâce à ses propriétés intrinsèques de réserve de valeur, Bitcoin s’est progressivement imposé comme un « or numérique », considéré comme un actif alternatif moderne.

2. Attente d’afflux de capitaux institutionnels

Un facteur majeur du sentiment du marché est la candidature active de plusieurs gestionnaires d’actifs traditionnels à un ETF Bitcoin spot. Cela reflète une reconnaissance croissante de la valeur d’investissement de Bitcoin. L’approbation d’un tel ETF devrait attirer de nouveaux capitaux et fluidité depuis les marchés institutionnels (participants autorisés, market makers), stimulant ainsi l’activité et l’efficacité du marché. Par ailleurs, des institutions comme Standard Chartered, Nomura (via Laser Digital), UOB ou JPMorgan ont lancé des stratégies Web3 et créé des départements dédiés, accélérant l’adoption Web3. Cela renforce davantage le sentiment haussier des institutions envers Bitcoin et l’écosystème crypto dans son ensemble, ouvrant la voie à de nouveaux flux de capitaux.

3. La halving de Bitcoin

La prochaine halving de Bitcoin aura lieu au deuxième trimestre 2024. Cet événement quadriennal divise par deux la récompense minière par bloc, réduisant drastiquement le taux d’inflation du Bitcoin. Historiquement, le prix du Bitcoin atteint souvent son sommet six mois après une halving. Poussé par l’afflux anticipé de capitaux institutionnels, la demande excède largement l’offre, entraînant une hausse des prix.

4. Innovations techniques dans l’écosystème Bitcoin

Initialement conçu pour le transfert de valeur, le blockchain Bitcoin (basé sur PoW) manquait de composable. Grâce aux avancées techniques issues du taproot et des ordinaux, sa composable, programmabilité et efficacité transactionnelle se sont fortement améliorées, libérant son potentiel dans des domaines comme le staking sans confiance, les stratégies complexes de DeFi ou même les jeux. En tant que cryptomonnaie blue-chip déjà largement adoptée, Bitcoin pourrait connaître une adoption étendue dans un avenir proche grâce à ces progrès technologiques.

Compte tenu de ces facteurs, nous sommes positifs sur la croissance de Bitcoin au cours de l’année à venir. L’année écoulée a vu un développement actif, indiquant plusieurs axes clés à surveiller :

- SDK et marchés pour développeurs : Oyl, Unisat

- ZK Rollups : Bison, Chainway, Alpen Labs

- Solutions L2 EVM : Botanix Labs, B2 Networks, Bitcoin Wizard

- Sidechains : Liquid Network, Threshold Network

- Staking : Babylon

En résumé, ces développements témoignent d’un écosystème Bitcoin dynamique et en mutation, posant les bases d’une croissance et d’une innovation durables dans les années à venir.

Le secteur SocialFi

Depuis 2021, le secteur SocialFi attire progressivement l’attention des utilisateurs du monde crypto. Similaire aux jeux blockchain par ses dimensions sociales et ludiques, il est perçu comme un vecteur potentiel d’acquisition massive d’utilisateurs Web3. Contrairement à la période froide de 2021-2022, SocialFi a connu en 2023 des innovations notables en matière de conception, attirant un trafic significatif. Comme illustré ci-dessous, le secteur a connu une bonne croissance l’an dernier, avec près de 4 millions d’interactions cumulées entre portefeuilles sur les projets phares. Des projets comme Galxe, Friend.Tech et S

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News