Avec 189 150 BTC accumulés, la stratégie de MicroStrategy va-t-elle exploser ?

TechFlow SélectionTechFlow Sélection

Avec 189 150 BTC accumulés, la stratégie de MicroStrategy va-t-elle exploser ?

Tant que le BTC continue de surperformer par rapport au monde traditionnel, MicroStrategy aura probablement du mal à faire face à un krach.

Par Liu Jiaolian

Récemment, Michael Saylor, fondateur de Microstrategy, a publié un tweet indiquant que l'entreprise avait encore accru sa position en Bitcoin (BTC), achetant 14 620 BTC supplémentaires à un prix moyen d'environ 42 110 dollars. Au 26 décembre 2023, Microstrategy avait accumulé au total 189 150 BTC pour un coût total d’environ 5,9 milliards de dollars, soit un coût moyen par BTC d’environ 31 168 dollars.

Un calcul simple montre qu’avec le cours actuel du BTC autour de 43 000 dollars, la position de Microstrategy dégage un gain non réalisé de (43 000 - 31 168) / 31 168 = 38 %, soit un bénéfice net d’environ plus de 2,2 milliards de dollars américains.

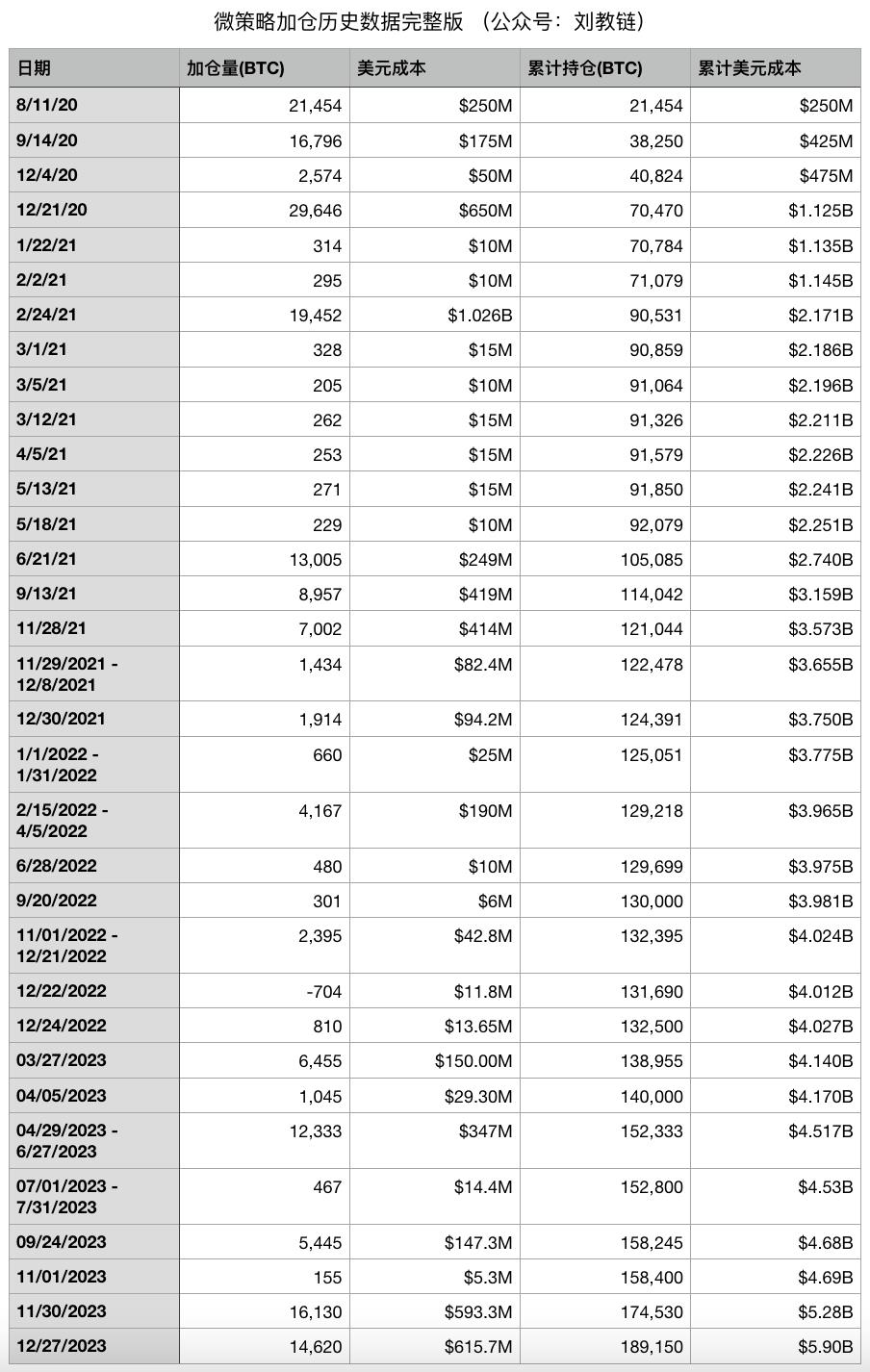

TechFlow a compilé l’historique complet des achats additionnels réalisés par Microstrategy depuis août 2020 jusqu’à fin décembre 2023 :

Depuis son premier achat de BTC à la fin de 2020, Microstrategy a régulièrement augmenté sa position, traversant les marchés haussiers comme baissiers, accumulant durant le pic du marché haussier de 2021 tout comme aux creux du marché baissier de fin 2022, bravant tempêtes et obstacles, pour finalement atteindre aujourd’hui un résultat significatif.

Vu sous un angle long terme, l’unique effet d’un marché haussier est d’augmenter le coût d’achat moyen. Ainsi, pour un investisseur qui accumule progressivement sur le long terme, quelle trajectoire est préférable : une ample hausse progressive et soutenue (comme en 2021), ou une forte poussée rapide et abrupte (comme en 2017) ?

Fait intéressant, la stratégie de Microstrategy — continuer à acheter sans se soucier des conditions du marché — est aussi la seule stratégie d’accumulation adaptée à la grande majorité des petits investisseurs débutants.

Cependant, en y regardant de plus près, Microstrategy a mis en œuvre certaines actions « plus professionnelles » allant au-delà des capacités d’un investisseur ordinaire.

Premièrement : prêter ses avoirs en BTC.

Michael Saylor a affirmé à plusieurs reprises que Microstrategy conserverait éternellement ses BTC sans jamais les vendre.

Pourtant, il a révélé fin 2021 que Microstrategy prêtait parfois ses BTC à des fonds spéculatifs (hedge funds).

Autrement dit, bien que Microstrategy ne vende jamais directement ses bitcoins, les hedge funds emprunteurs vendent effectivement les BTC reçus, effectuant des opérations d’arbitrage par va-et-vient.

Cela rappelle la pratique du Trésor américain ou de la Réserve fédérale américaine, qui ne vendent pas leur or physique mais le prêtent à des banques d’affaires telles que JP Morgan afin qu’elles assurent la liquidité (market making) sur le marché de l’or.

Il existe donc ici un risque supplémentaire : si un hedge fund emprunteur fait faillite après avoir perdu les BTC prêtés, Microstrategy pourrait ne pas récupérer intégralement la quantité initiale de BTC, entraînant ainsi une perte nette en unités BTC.

À long terme, la perte de BTC par un hedge fund est un événement inévitable.

Certains investisseurs placent leurs actifs numériques sur des plateformes de gestion pour « générer des intérêts ». C’est une démarche similaire à celle de Microstrategy. Le point de risque est identique : la plateforme peut faire défaut ou disparaître.

Deuxièmement : levier hors bilan (hors bourse).

Ces dernières années, Microstrategy a émis plusieurs obligations à long terme de faible qualité (« junk bonds »). Certaines sont même non rémunérées, avec des échéances s’étalant sur plusieurs années, majoritairement vers 2027-2028. Michael Saylor affirme fermement que dans quelques années, le prix du BTC sera suffisamment élevé pour rembourser ces dettes et honorer les paiements dus.

On estime que Microstrategy détient actuellement environ 2,2 milliards de dollars de dette, tandis que la valeur courante de ses BTC s’élève à environ 8,1 milliards de dollars, ce qui correspond à 27 dollars de dette pour 100 dollars de BTC détenus. Ce calcul n’inclut pas les autres actifs générés par les activités traditionnelles de l’entreprise. Cette dette étant hors bourse, tant que le prix du BTC ne chute pas en dessous de 11 000 dollars aux alentours de 2027-2028, ses avoirs en BTC seront suffisants pour couvrir ses engagements.

Toutefois, si Microstrategy devait vendre massivement ses BTC pour rembourser sa dette, cela pourrait fortement impacter le marché.

Beaucoup d’investisseurs particuliers ayant un crédit immobilier se retrouvent dans une situation similaire à ce type de levier hors bourse. Bien sûr, le crédit immobilier exige des paiements mensuels d’intérêts, souvent élevés et variables (indexés au LPR), ce qui rend ce levier moins avantageux que celui utilisé par Microstrategy. Néanmoins, pour un travailleur lambda, le crédit immobilier représente probablement le meilleur levier accessible.

Troisièmement : lever via augmentation de capital.

Récemment, Microstrategy a procédé à une augmentation de capital sur le marché boursier américain en émettant davantage d’actions MSTR, collectant ainsi des fonds auprès des investisseurs pour acheter davantage de BTC. Grâce à la bonne performance du BTC cette année, le cours de l’action MSTR a grimpé, permettant à Michael Saylor de financer de nouveaux achats via cette méthode.

Certains se demandent si, en cas de baisse du BTC ou de décrochage entre MSTR et le cours du BTC, Microstrategy serait contraint de vendre ses BTC pour sauver son action.

Mais il faut comprendre la différence entre financement par action et par dette : les actions ne comportent aucune obligation de remboursement. Ainsi, même si MSTR chutait à zéro, Microstrategy pourrait ignorer la situation. On ignore si Michael Saylor a recours à un financement par mise en gage d’actions. Dans ce cas, une baisse trop importante du cours pourrait provoquer une liquidation de ses actions par son courtier. Toutefois, aucun courtier ne peut obliger Microstrategy ou Michael Saylor à vendre des BTC pour couvrir une marge.

L’exemple de Grayscale en 2022 a déjà montré cela. Malgré une décote persistante de GBTC atteignant environ -50 % à son pire moment, Grayscale est resté inébranlable. À l’époque, beaucoup ont propagé des rumeurs alarmistes, annonçant l’effondrement imminent de Grayscale. Mais Grayscale est un trust, juridiquement protégé contre toute saisie ou revendication extérieure.

Le trust GBTC détient 630 000 BTC, soit plus de trois fois la position de Microstrategy.

Sur le plan juridique, le mur de protection du trust Grayscale est nettement plus solide que celui de Microstrategy.

Quoi qu’il en soit, même si, comme certains internautes le craignent, l’arrivée d’un ETF physique sur BTC venait à retirer des clients à MSTR, poussant les détenteurs à vendre leurs actions, cela n’entraînerait qu’une baisse du cours de MSTR ou une perte de corrélation avec le BTC — mais en aucun cas une vente forcée de BTC par Microstrategy. Si Grayscale ne garantit pas que GBTC suive parfaitement le BTC, Microstrategy ne promet certainement pas non plus que MSTR suive éternellement le cours du BTC.

C’est ici qu’il convient d’alerter les investisseurs qui détiennent MSTR comme s’il s’agissait d’un ETF Bitcoin : attention au risque de décote et de perte de corrélation.

Ce type de stratégie consiste fondamentalement à transférer le risque vers des investisseurs externes, en exploitant les règles du système. Par exemple, la décote de GBTC a été absorbée par la cloison étanche du trust, causant la chute de spéculateurs comme Three Arrows Capital qui pariaient sur une convergence. De même, MSTR pourrait connaître une décote, et le financement par actions, ne comportant aucune promesse de rendement, isole complètement le risque sur le marché boursier américain, où ce sont les actionnaires qui en paieront le prix.

Pour un particulier, il est généralement impossible d’accéder à de tels canaux de financement non contraignants pour acquérir davantage de BTC.

Quatrièmement : revenus hors bourse.

N’oublions pas que Microstrategy possède une activité principale, et donc des revenus réguliers. Elle dispose d’un flux de trésorerie stable hors crypto pour soutenir ses achats de BTC.

Sur ce point, la situation ressemble à celle de nombreux petits investisseurs individuels. La meilleure stratégie reste d’acquérir des revenus hors crypto et d’utiliser ces revenus pour accumuler du BTC.

En résumé, on constate que Microstrategy peut utiliser des outils financiers plus puissants, voire inaccessibles à la plupart des particuliers, voire de meilleure qualité que ceux dont disposent les investisseurs ordinaires. Il est donc logique qu’elle parvienne à surpasser la majorité des petits accumulateurs. Son rendement supérieur découle d’un avantage structurel.

En conclusion, bien que la stratégie agressive de levier de Microstrategy puisse, dans un scénario de cygne noir extrême, entraîner une perte partielle de ses BTC et donc une sous-performance face au BTC lui-même, tant que le BTC continue de surperformer le monde traditionnel, il est peu probable que Microstrategy fasse faillite.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News