Glassnode 2023 : retour du capital en fin d'année déclenchant la reprise du marché cryptographique, la majorité des investisseurs désormais dans une position rentable

TechFlow SélectionTechFlow Sélection

Glassnode 2023 : retour du capital en fin d'année déclenchant la reprise du marché cryptographique, la majorité des investisseurs désormais dans une position rentable

L'offre de bitcoin est actuellement fermement détenue par les détenteurs à long terme, et la majorité des investisseurs possèdent désormais des bitcoins en profit.

Rédaction : Glassnode

Traduction : TechFlow

Dans ce dernier bulletin de l'année, Glassnode propose un aperçu rapide des évolutions observées sur la chaîne en 2023, ainsi que des transformations intervenues dans les domaines du bitcoin, de l'Ethereum, des produits dérivés et des stablecoins.

Résumé

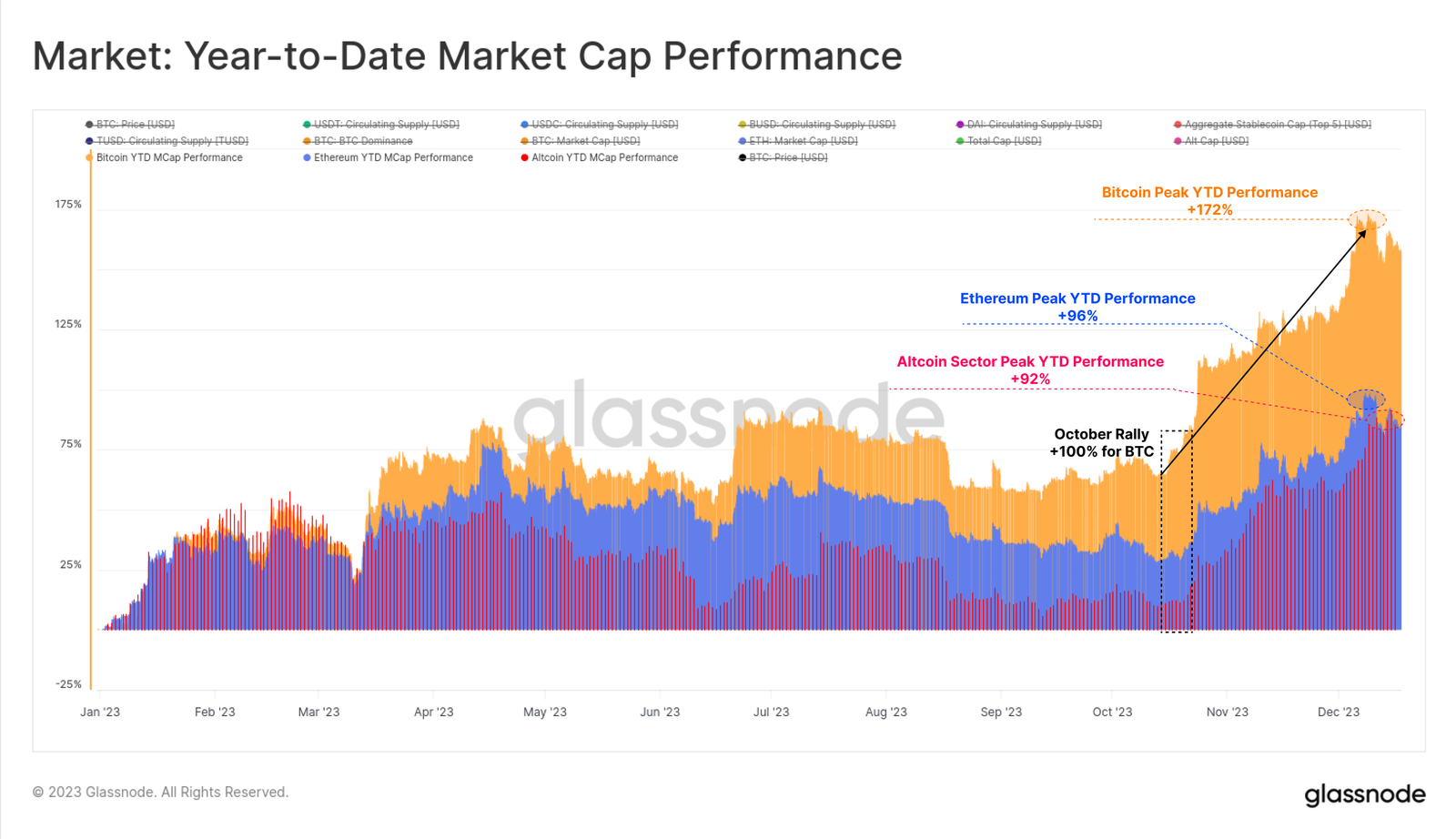

L’année 2023 a été exceptionnelle pour les actifs numériques, avec une hausse du bitcoin supérieure à 172 %, une correction inférieure à 20 %, et un afflux net de capitaux vers le BTC, l’ETH et les stablecoins.

Le marché a franchi plusieurs modèles techniques et de valorisation importants, notamment en octobre, qui marqua un tournant décisif pour l’afflux de capitaux institutionnels.

Les détenteurs à long terme détiennent actuellement près d’un niveau record de l’offre totale de bitcoins, et la majorité des bitcoins sont désormais rentables.

La structure du marché a connu des changements majeurs : Tether a repris la tête du marché des stablecoins, les contrats à terme CME ont dépassé Binance, et le marché des options a connu une croissance significative.

L’année 2023 fut extraordinaire pour les actifs numériques, avec une capitalisation boursière du bitcoin en hausse de +172 %. L’écosystème global des actifs numériques s’est également montré solide, avec une progression supérieure à 90 % pour Ethereum et l’ensemble plus large des altcoins.

Cela met en évidence une domination croissante du bitcoin, phénomène généralement perçu comme un signe de reprise après une période baissière prolongée (comme entre 2021 et 2022). En revanche, Ethereum a affiché une performance relativement faible. Malgré le succès de la mise à jour Shanghai et la croissance de son écosystème L2, le ratio ETH/BTC a atteint un creux historique autour de 0,052.

Bien que les actifs numériques aient largement surpassé les actifs traditionnels tels que les actions, les obligations et les métaux précieux tout au long de l’année, la majeure partie de cette hausse s’est produite depuis fin octobre. Le seuil psychologique des 30 000 dollars a d’abord été franchi, suivi par plusieurs niveaux techniques clés.

Faibles corrections du marché en 2023

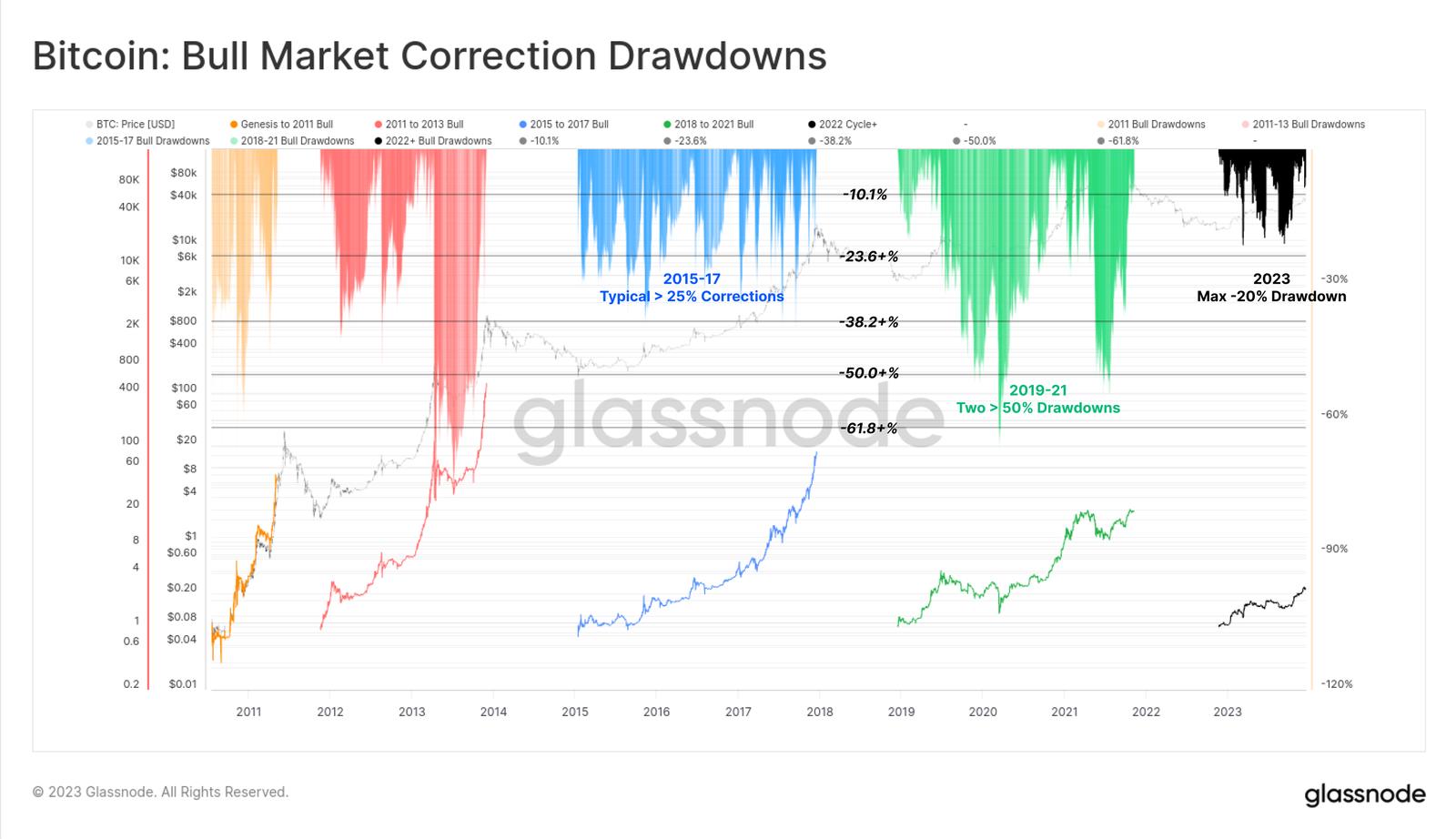

L’un des traits marquants du marché en 2023 a été la faible profondeur de tous les replis et ajustements de prix. Historiquement, les phases de reprise haussières du BTC après un marché baissier connaissent souvent des corrections d’au moins -25 % depuis les sommets locaux, voire plus de -50 %.

En 2023 toutefois, le plus bas niveau de clôture n’a été qu’à -20 % des sommets locaux, indiquant une forte présence d’acheteurs et un équilibre offre-demande globalement favorable durant toute l’année.

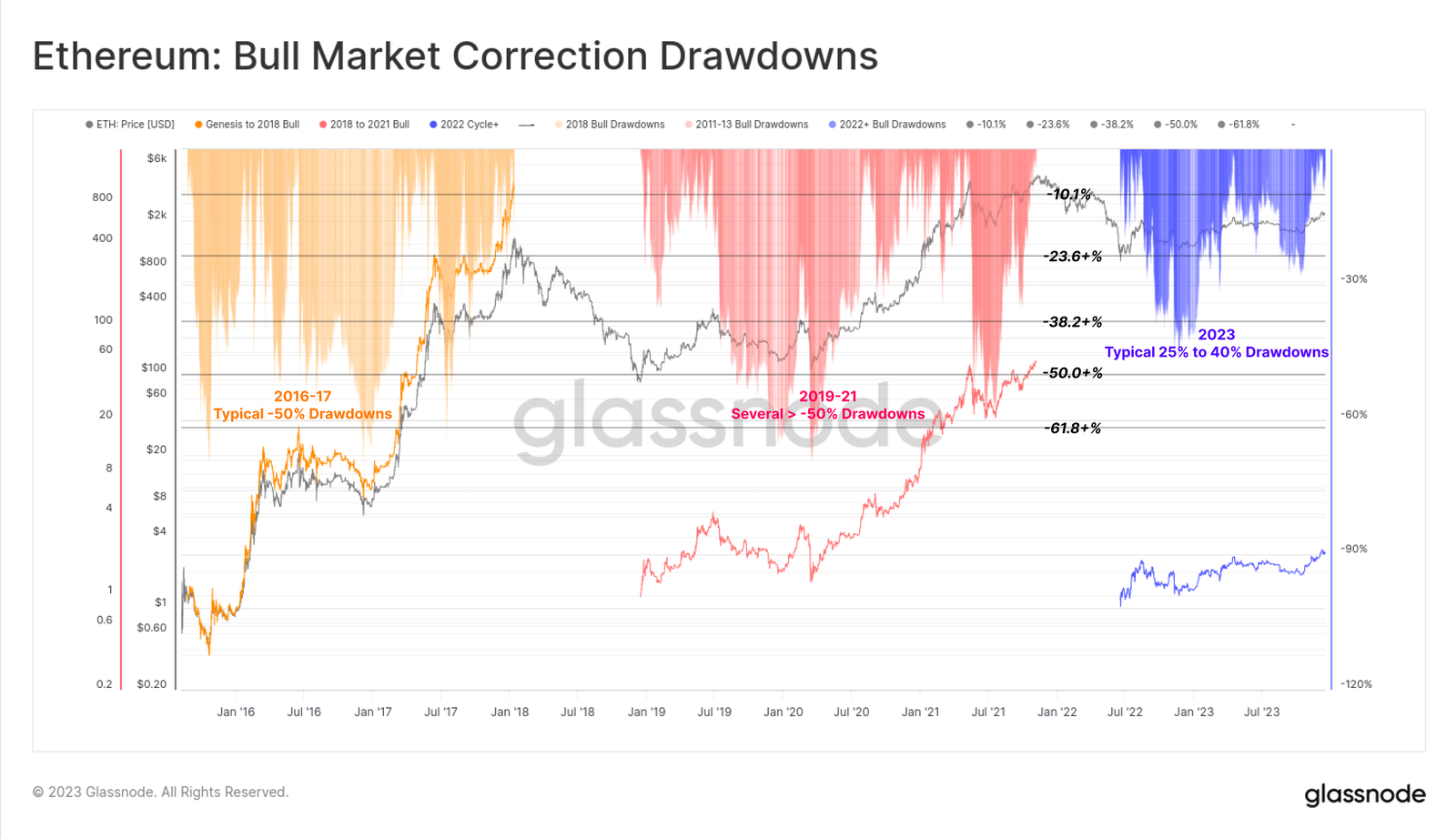

Ethereum a également connu des ajustements relativement limités, avec une baisse maximale de -40 % début janvier. Bien que sa performance relative au BTC ait été plus faible, cela dessine un contexte constructif où la réduction de l’offre post-fusion rencontre une demande relativement élastique.

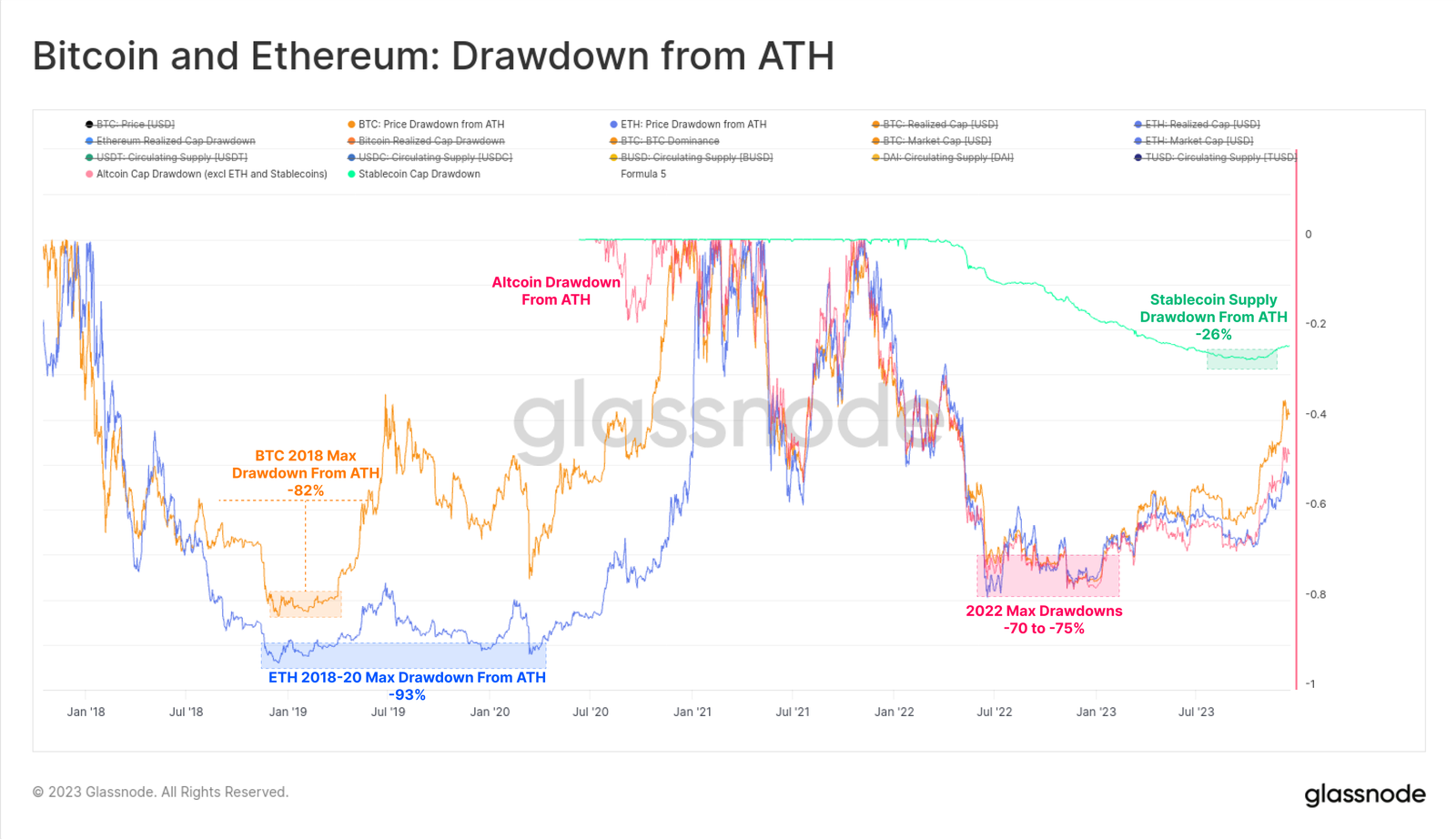

La sévérité du marché baissier de 2022 était légèrement inférieure à celle des cycles précédents (2018-2020), avec la plupart des principaux actifs numériques partant en 2023 avec un recul de -75 % par rapport à leurs ATH. La forte performance depuis les plus bas a permis de compenser une grande partie de ces pertes. Les principaux actifs restent actuellement en retrait par rapport à leurs ATH : -40 % (BTC), -55 % (ETH), -51 % (altcoins hors ETH et stablecoins) et -24 % pour l’offre totale de stablecoins.

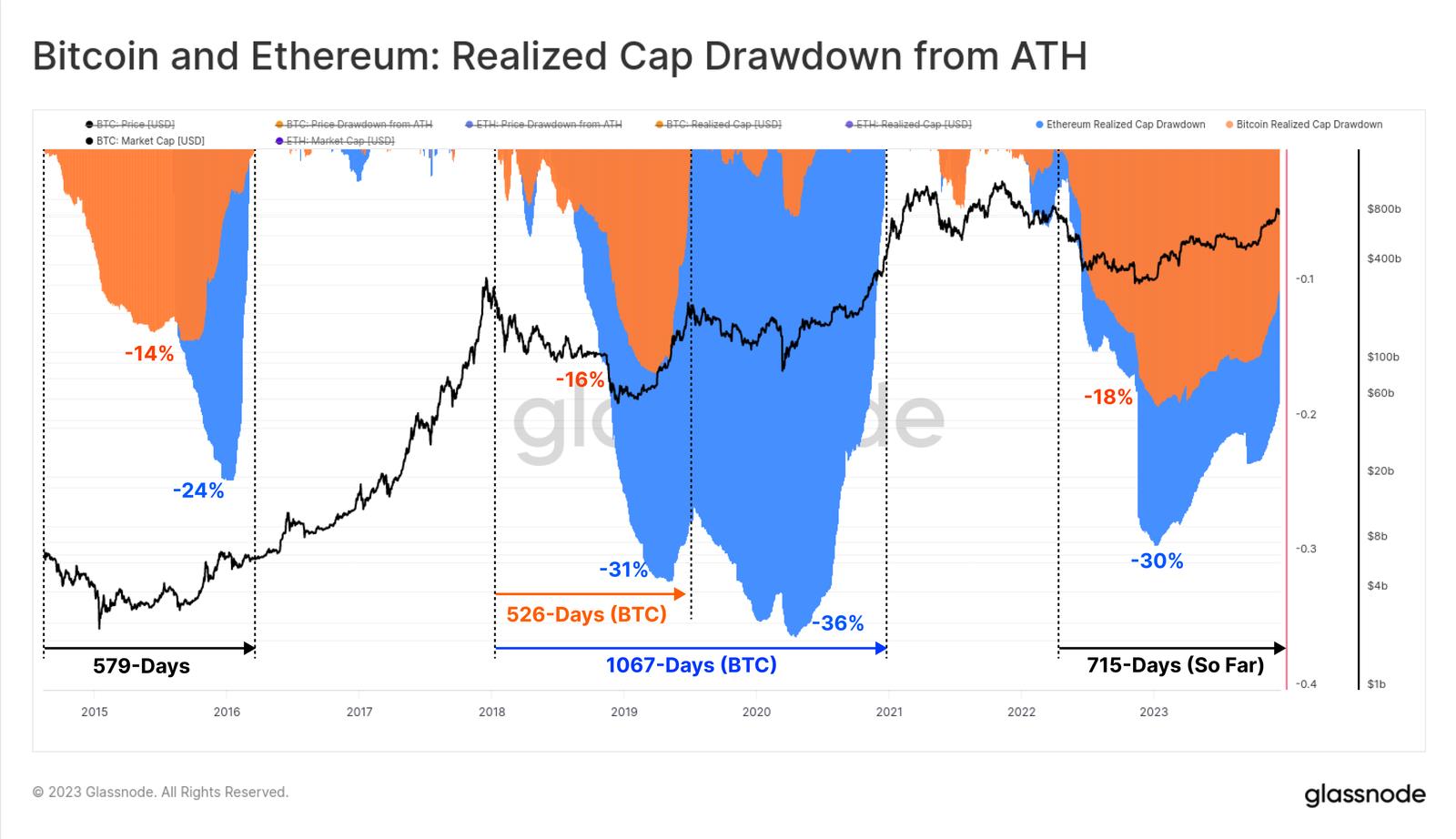

D’un point de vue on-chain, le Realized Cap (capitalisation réalisée) du BTC et de l’ETH constitue un excellent indicateur pour suivre le flux de capital entrant dans ces actifs respectifs. Pendant le marché baissier de 2022, la contraction totale du Realized Cap a atteint des niveaux comparables aux cycles précédents, reflétant une sortie nette de capital de -18 % pour le BTC et -30 % pour l’ETH.

Toutefois, le rythme de récupération du capital entrant a été beaucoup plus lent. Le Realized Cap du bitcoin a mis 715 jours pour dépasser 100 % de son pic précédent. Comparativement, lors des cycles antérieurs, la récupération complète prenait environ 550 jours.

Franchissement du seuil résistant des 30 000 $

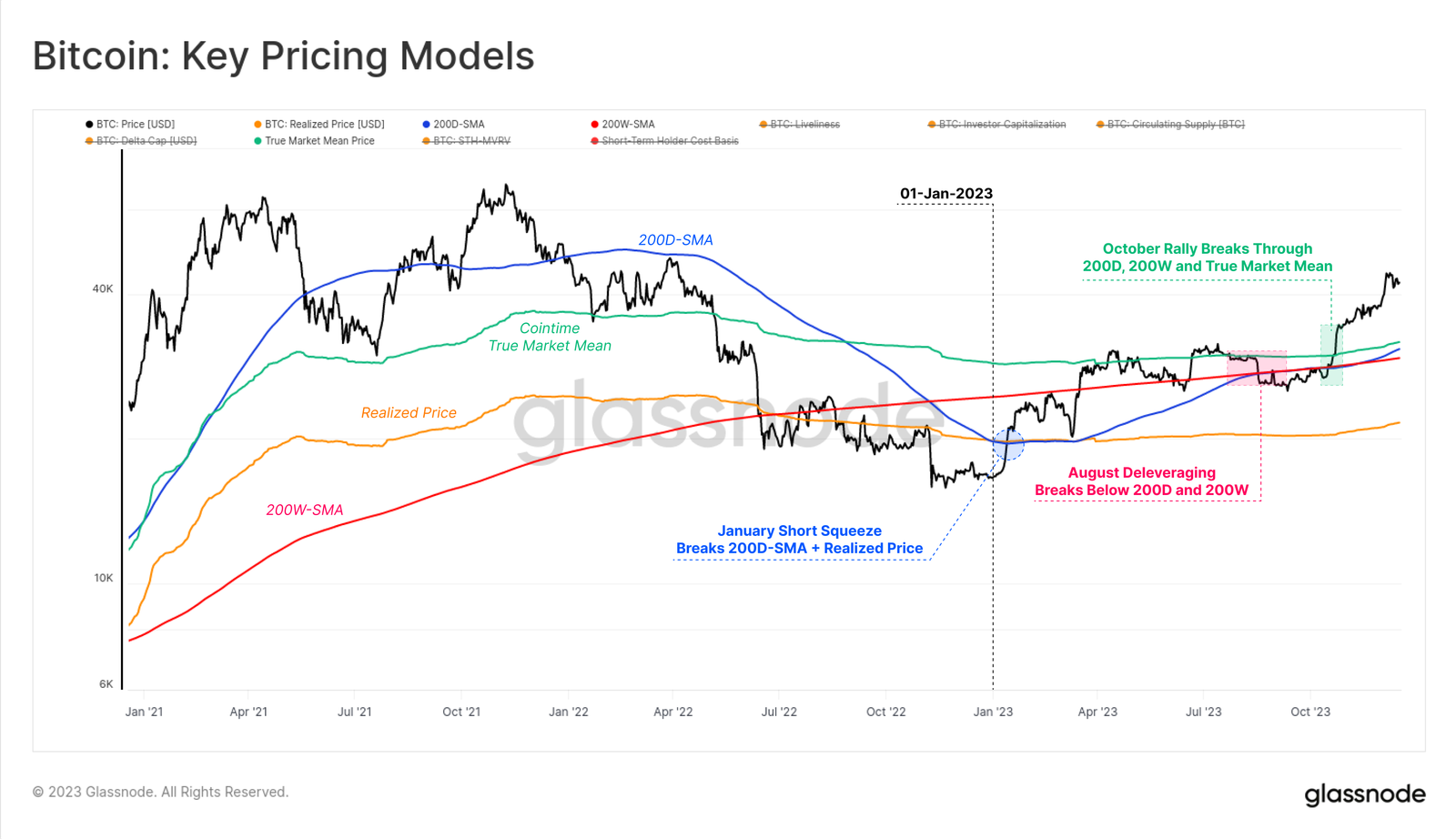

Le marché du bitcoin a surmonté plusieurs modèles techniques et de valorisation on-chain cette année, soulignant la force remarquable de la tendance. Dès janvier, un fort mouvement acheteur a propulsé le cours au-delà du modèle 200W-SAM🟠, qui contenait efficacement les prix depuis juin 2022. Cette hausse a également franchi la moyenne mobile sur 200 jours🔵, avant de rencontrer une résistance au niveau de la moyenne hebdomadaire sur 200 semaines🔴 en mars. Le prix du bitcoin s’est ensuite consolidé entre la moyenne mobile sur 200 jours🔵 et le coût moyen réel du marché🟢 jusqu’en août, marquant l’une des périodes les moins volatiles de l’histoire du bitcoin. Une brève désincitation a ensuite fait chuter le prix de 29 000 $ à 26 000 $ en une journée, rompant temporairement ces deux moyennes techniques. Le rebond d’octobre a véritablement changé la donne, franchissant tous les modèles de prix restants et le seuil psychologique clé des 30 000 $. Depuis, le bitcoin a atteint un sommet annuel à 44 500 $, et se consolide autour de 42 000 $ au moment de la rédaction.

Un thème récurrent dans cet article est l’accélération des flux de capitaux, de la dynamique de marché et des performances depuis la fin octobre. Dans nos analyses précédentes, nous avons examiné le lien entre cette accélération et la percée du prix du BTC au-dessus des 30 000 $, que nous qualifions de transition d’une « reprise incertaine » vers une « tendance haussière enthousiaste ».

Il est notable que le rebond d’octobre a franchi deux niveaux critiques, qui dans les cycles passés marquaient précisément ce type de transition :

Le milieu technique du marché : une zone de prix importante servant de support en début de cycle baissier et de résistance en fin de cycle. Ici, les 30 000 $ représentaient la dernière zone de soutien majeur avant une série de ventes massives ayant conduit à l’effondrement de FTX.

Le coût moyen réel du marché (Cointime Realized Price) : reflétant la base de coût des investisseurs actifs. Ce modèle a été développé conjointement avec ARK Invest dans notre recherche Cointime Economics.

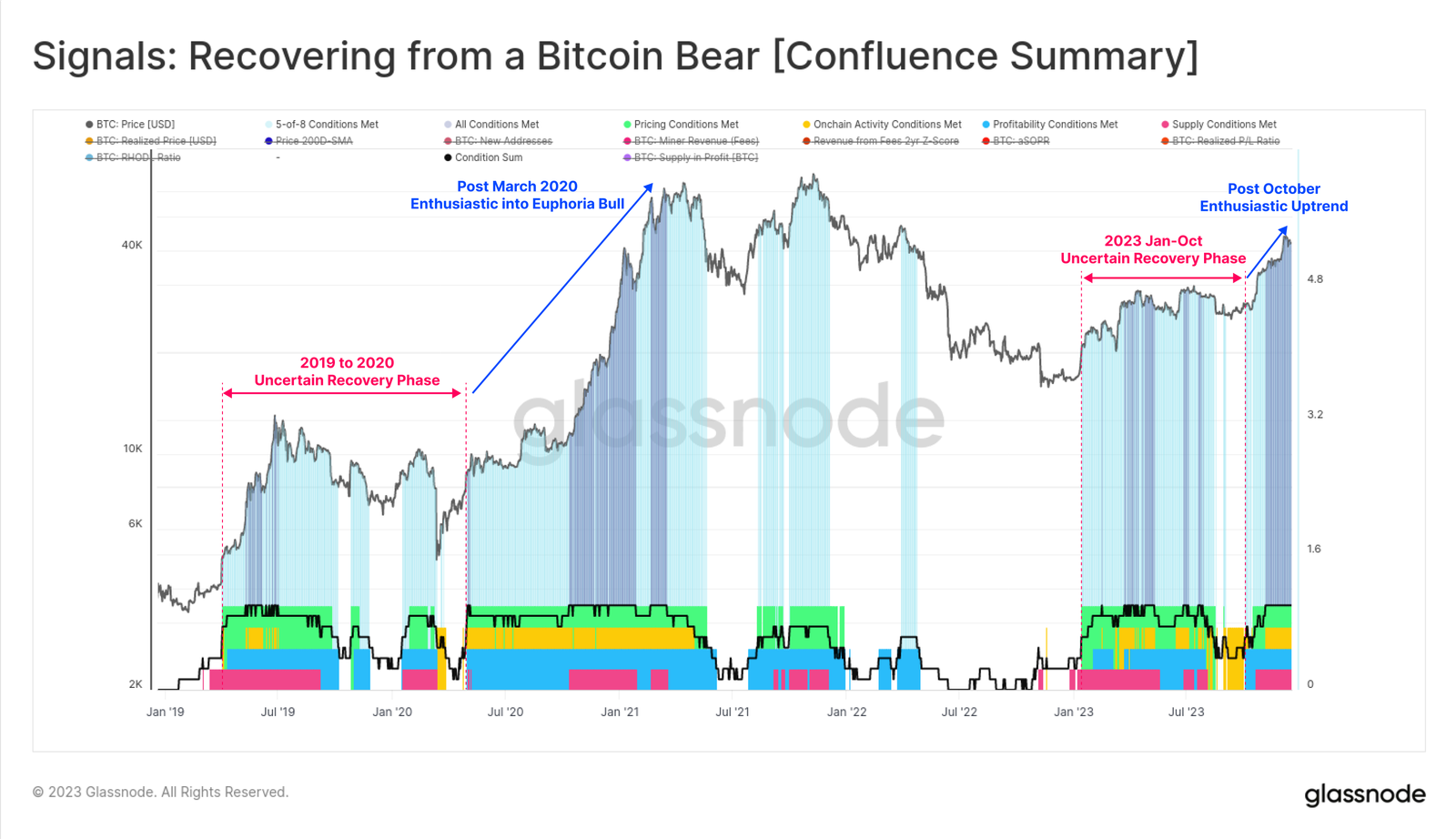

On observe également une transformation notable dans la sortie des signaux baissiers du bitcoin, puisque depuis octobre, les huit indicateurs sont désormais tous dans la zone positive. Pendant la majeure partie de 2023, les lectures étaient mitigées, rappelant fortement celles de la période 2019-2020.

Avec désormais les huit indicateurs activés, cela indique que le marché est entré dans une phase positive, typique des tendances haussières résilientes, selon plusieurs dimensions structurelles du marché du bitcoin.

Augmentation du volume, des frais et des inscriptions

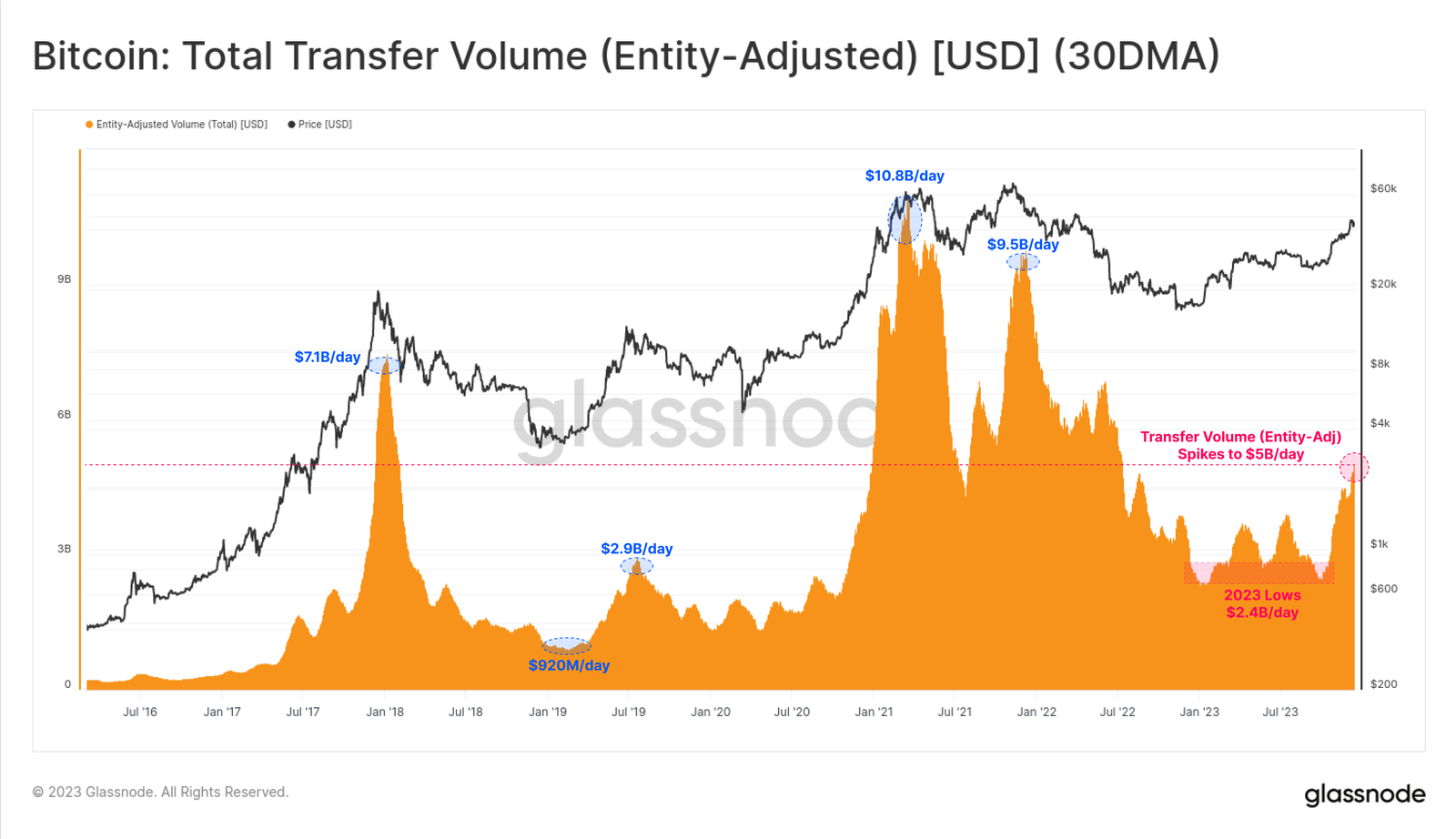

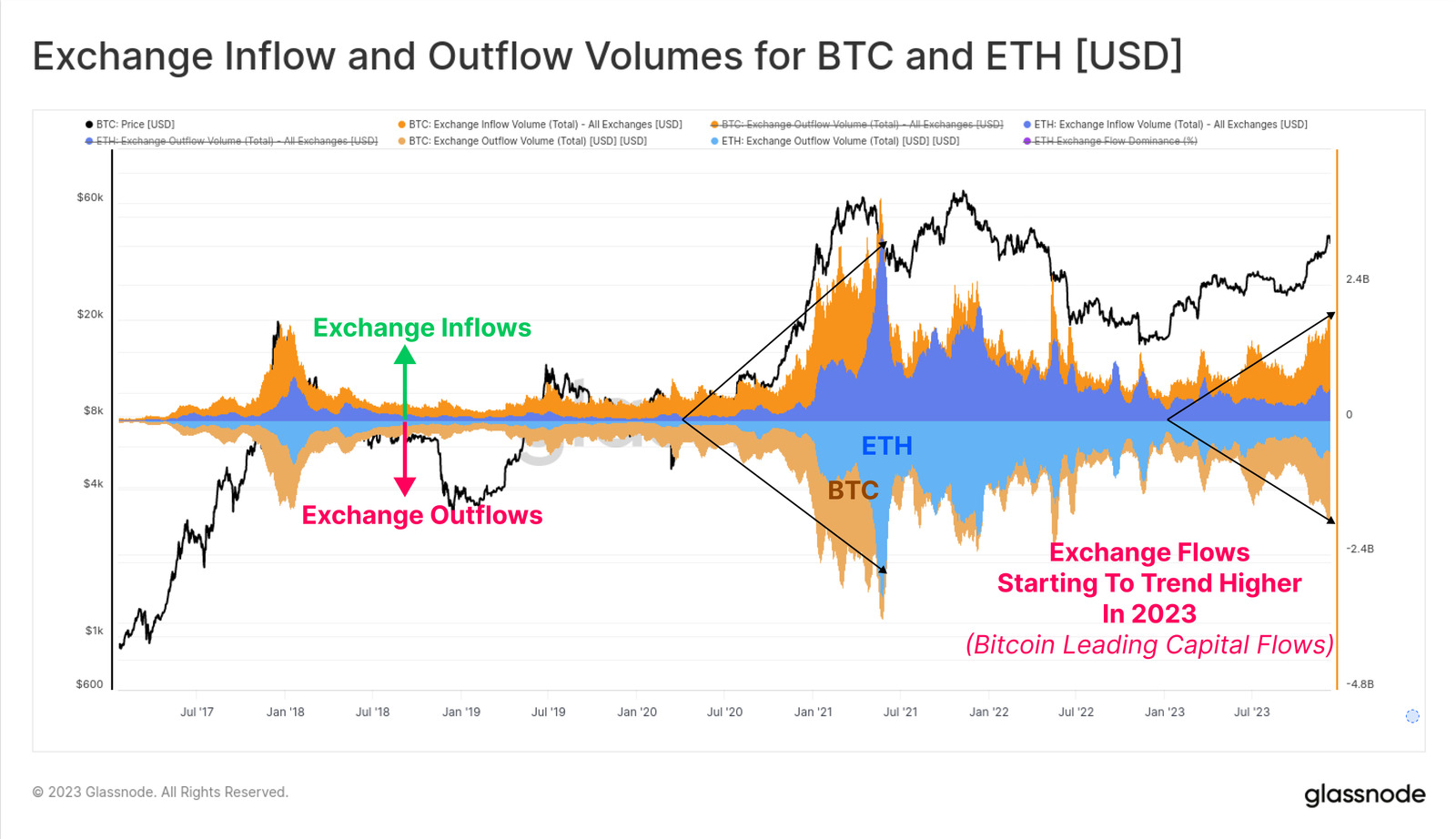

Jusqu’alors, le volume des transactions sur bitcoin stagnait relativement. Le rebond d’octobre a doublé le volume quotidien de transferts, passant de 2,4 milliards à plus de 5 milliards de dollars par jour, soit le niveau le plus élevé depuis juin 2022.

Nous constatons également une augmentation continue des flux entrants et sortants d’actifs BTC et ETH vers les exchanges, indiquant un intérêt accru pour le trading au comptant. Notamment, la croissance du volume BTC a dépassé celle de l’ETH, confirmant l’observation d’une domination croissante du bitcoin. Il est courant après un long marché baissier que le bitcoin entraîne la confiance des investisseurs, et ce graphique illustre bien ce phénomène.

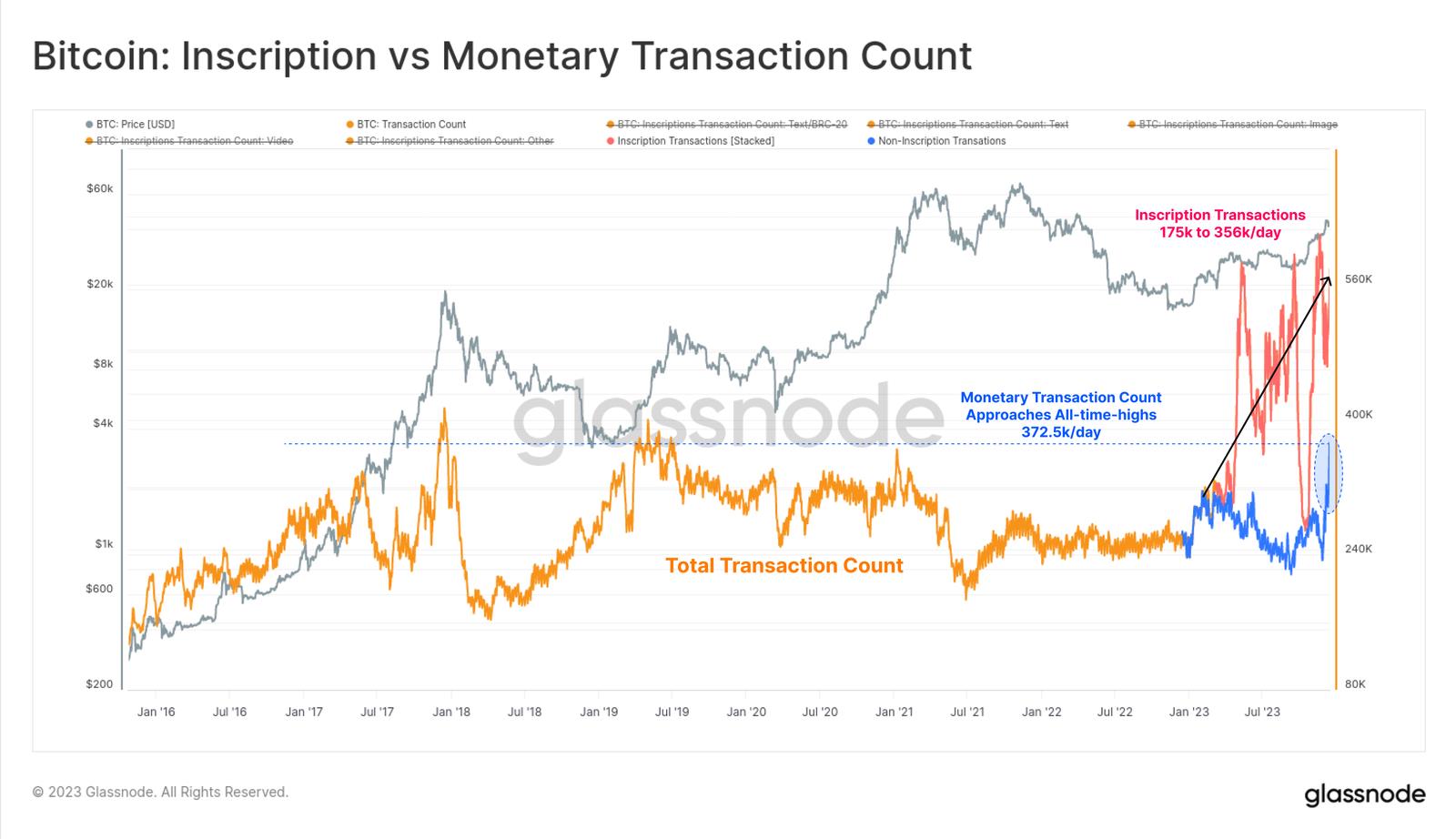

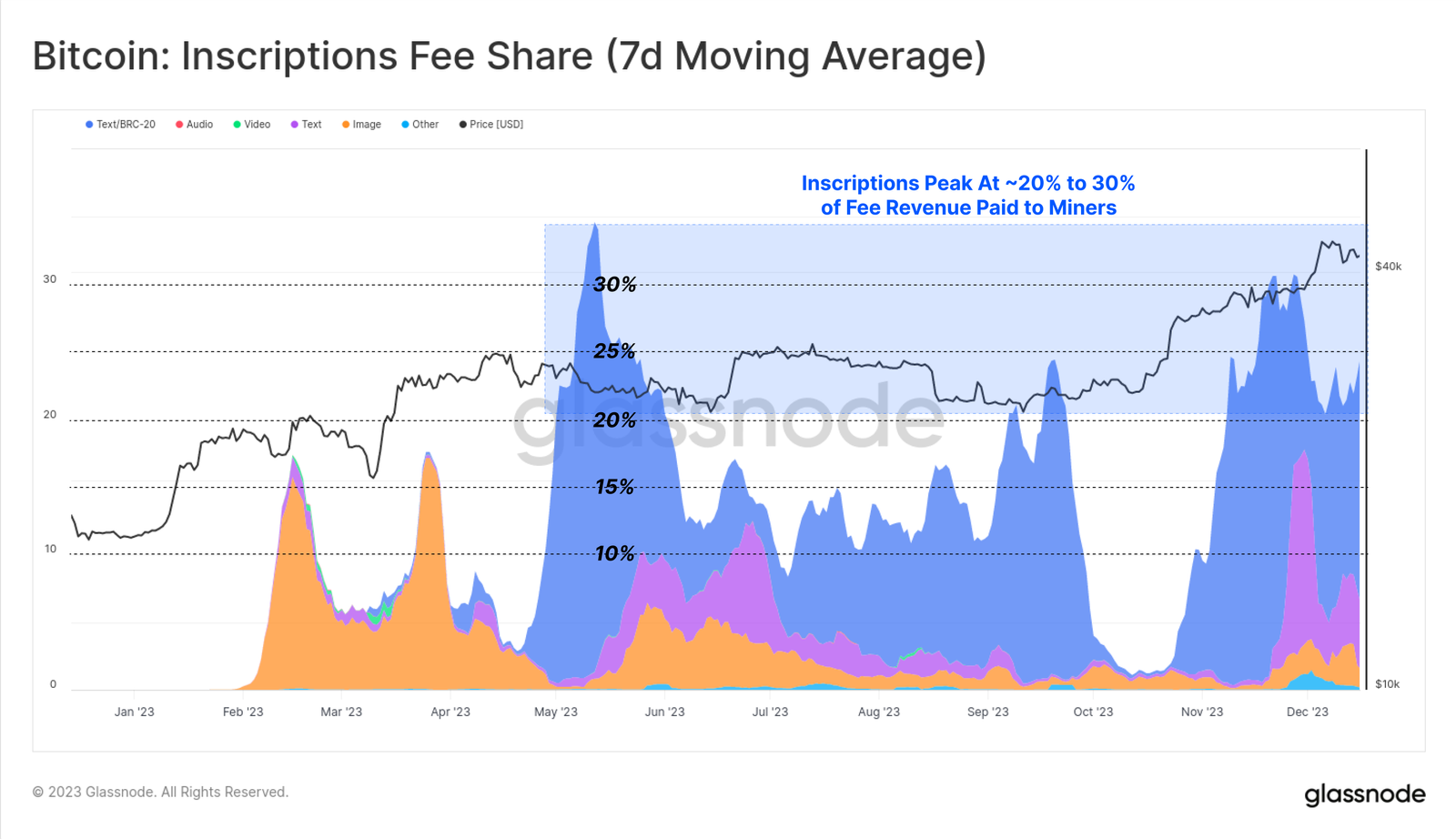

Cette année, le nombre de transactions bitcoin a atteint un nouveau record historique, principalement en raison de la croissance inattendue des Ordinals et des inscriptions, qui consistent à intégrer des fichiers texte ou images dans la partie signature des transactions.

Nous pouvons donc distinguer deux types de transactions bitcoin :

🟠 Comptage total des transactions

🔵 Volume des transactions monétaires, atteignant un nouveau sommet en plusieurs années, presque au plus haut historique de 372 500 par jour.

🔴 Hors transactions monétaires classiques, les inscriptions ajoutent quotidiennement entre 175 000 et 356 000 transactions supplémentaires.

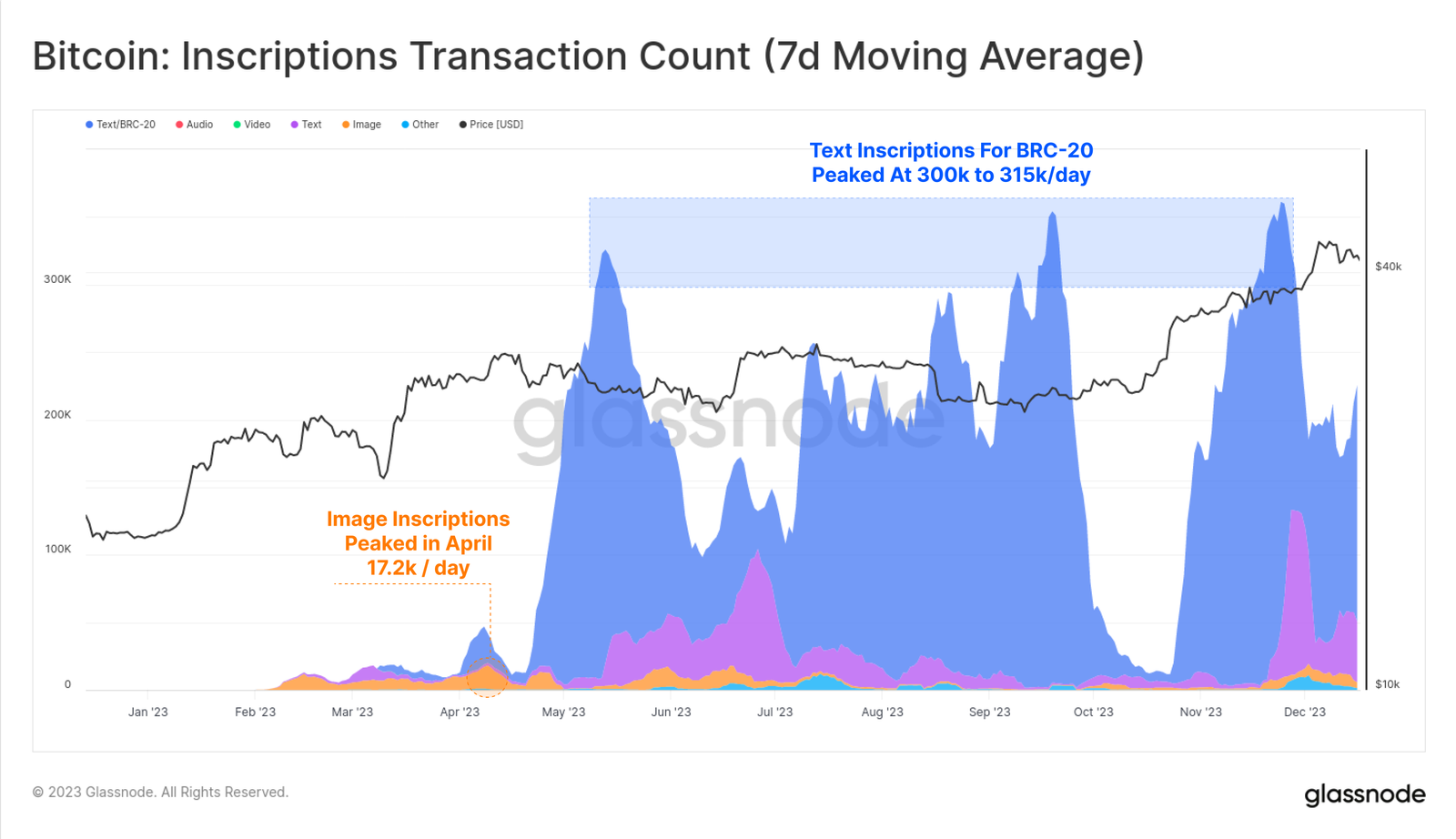

La majorité des inscriptions sont textuelles et liées au nouveau standard de jeton BRC-20 🔵. Au pic, le réseau bitcoin enregistrait plus de 300 000 inscriptions par jour, dépassant largement le pic d’avril des inscriptions d’images 🟠 à 172 000 par jour (les images étant plus volumineuses, leur coût augmente avec les frais).

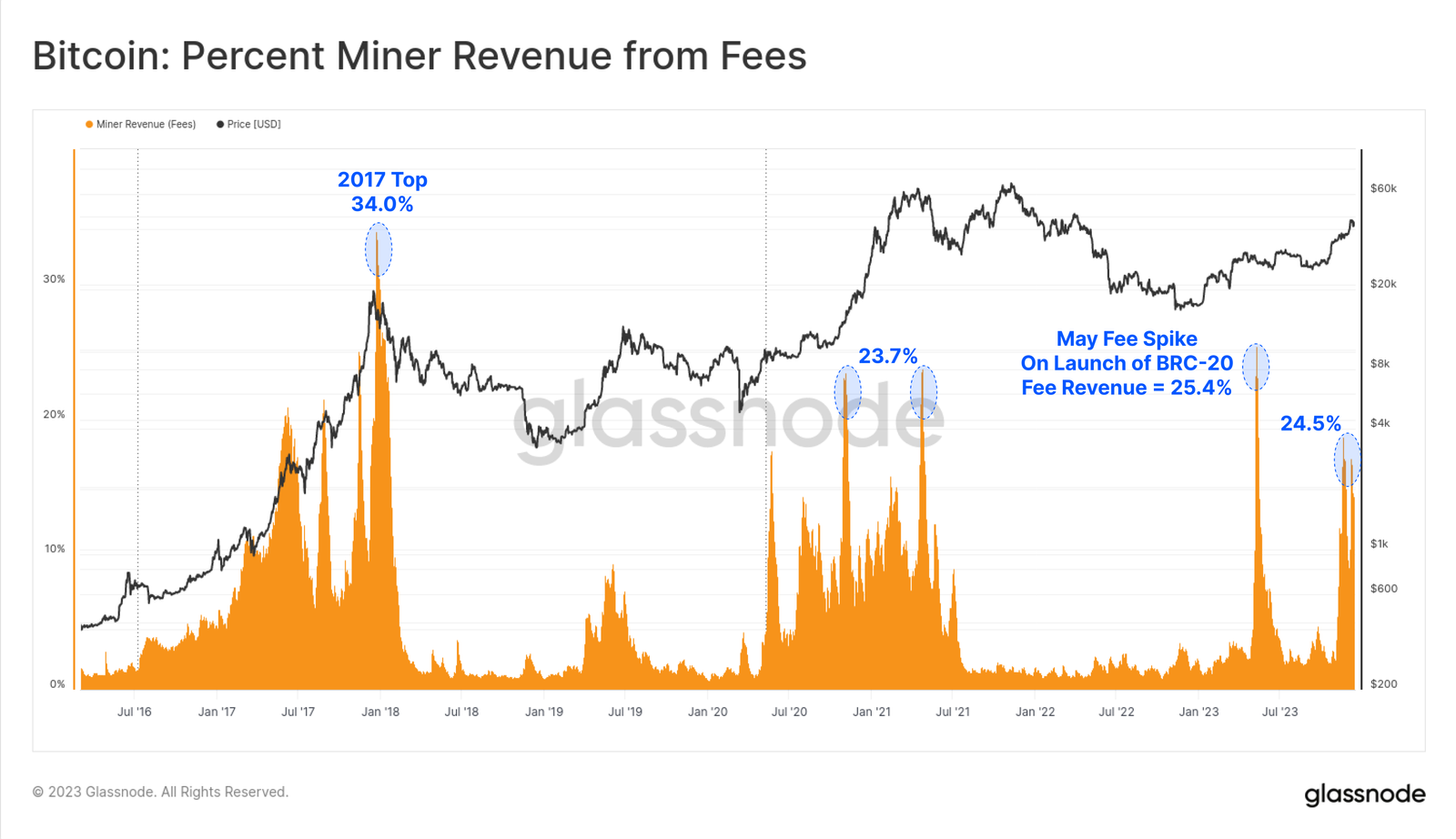

Grâce à l’essor de l’écosystème bitcoin, les mineurs ont vu leurs revenus en frais exploser. Plusieurs blocs ont même vu les frais dépasser la subvention de 6,25 BTC. Deux pics majeurs de frais ont marqué 2023, les frais représentant désormais environ un quart des revenus des mineurs — un niveau comparable aux phases haussières de 2017 et 2021.

Curieusement, bien que les inscriptions représentent 50 % des transactions confirmées, elles occupent seulement 10 % à 15 % de l’espace bloc. Cela s’explique par la petite taille des fichiers textuels et par des subtilités liées à la remise SegWit (détaillées dans WoC-39).

En 2023, les transactions d’inscription ont contribué à 15 % à 30 % des revenus totaux en frais des mineurs. Cela illustre le caractère contre-intuitif de la remise SegWit : les transactions d’inscription consomment peu d’espace bloc (en octets), paient une grande part des frais, et représentent environ la moitié de toutes les transactions confirmées.

En pratique, les inscriptions et la remise SegWit permettent aux mineurs d’inclure davantage de transactions dans un bloc de taille maximale, augmentant ainsi les frais perçus. Si la demande pour les inscriptions persiste, l’impact sur les revenus des mineurs pourrait améliorer significativement leur économie, particulièrement à l’approche de la quatrième halving.

Données relatives à l’écosystème Ethereum

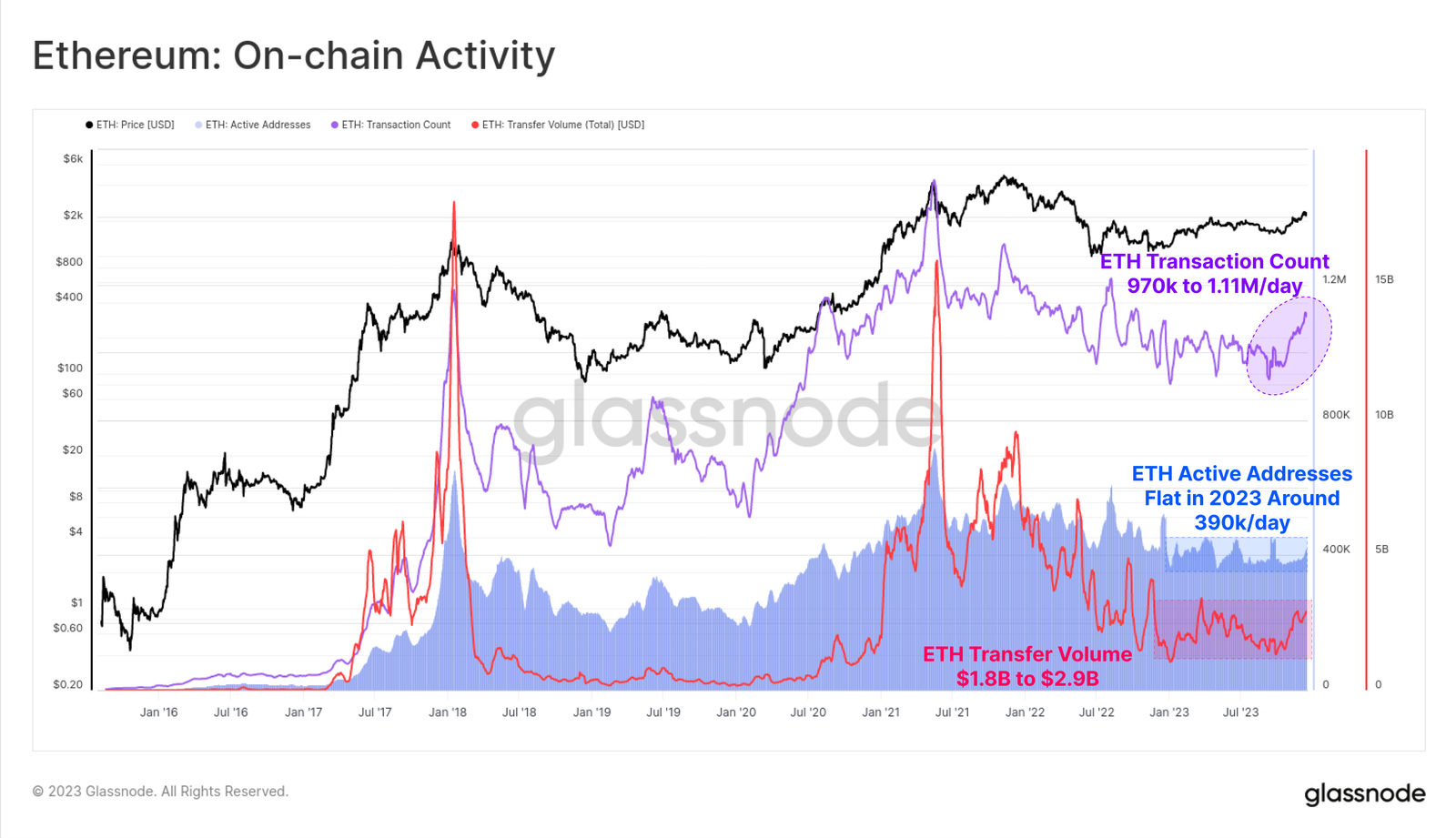

Pour Ethereum, l’activité on-chain a été quelque peu atone cette année, octobre marquant à nouveau un tournant significatif.

Les adresses actives restent stables, autour de 390 000 par jour

Le volume de transactions a récemment augmenté de 970 000 à 1,11 million par jour

Le volume de transfert d’ETH est passé de 1,8 à 2,9 milliards de dollars par jour

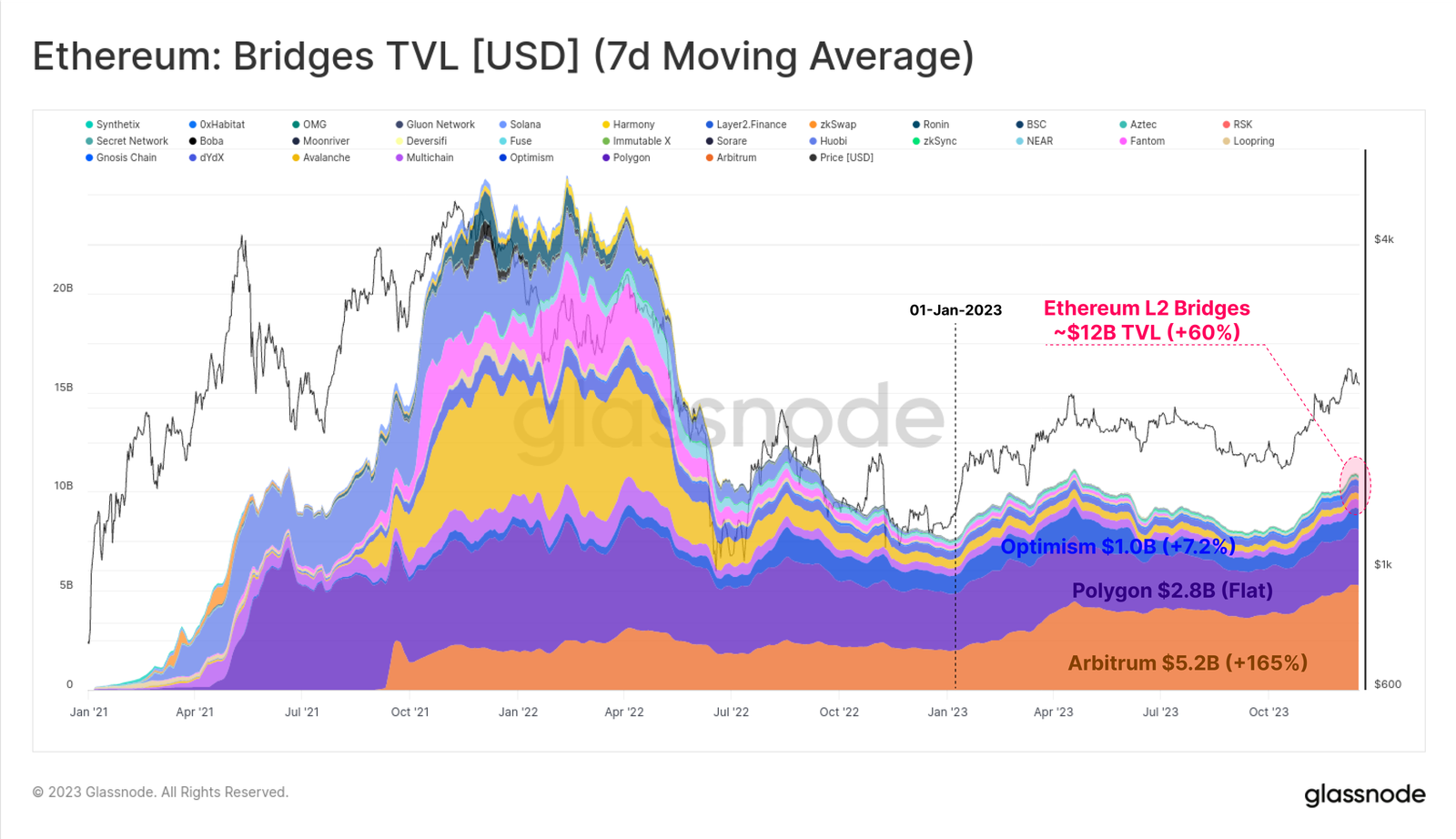

Bien que la performance du prix d’Ethereum ait été globalement inférieure au marché, son écosystème continue de s’étendre, de mûrir et de se développer. En particulier, la valeur totale verrouillée (TVL) dans les blockchains Layer-2 en expansion a augmenté de 60 %, avec plus de 12 milliards de dollars désormais bloqués dans les ponts.

Ces chaînes L2 cherchent à étendre l’espace bloc d’Ethereum tout en ancrant leurs données et leur finalité à la chaîne principale, préservant ainsi la sécurité.

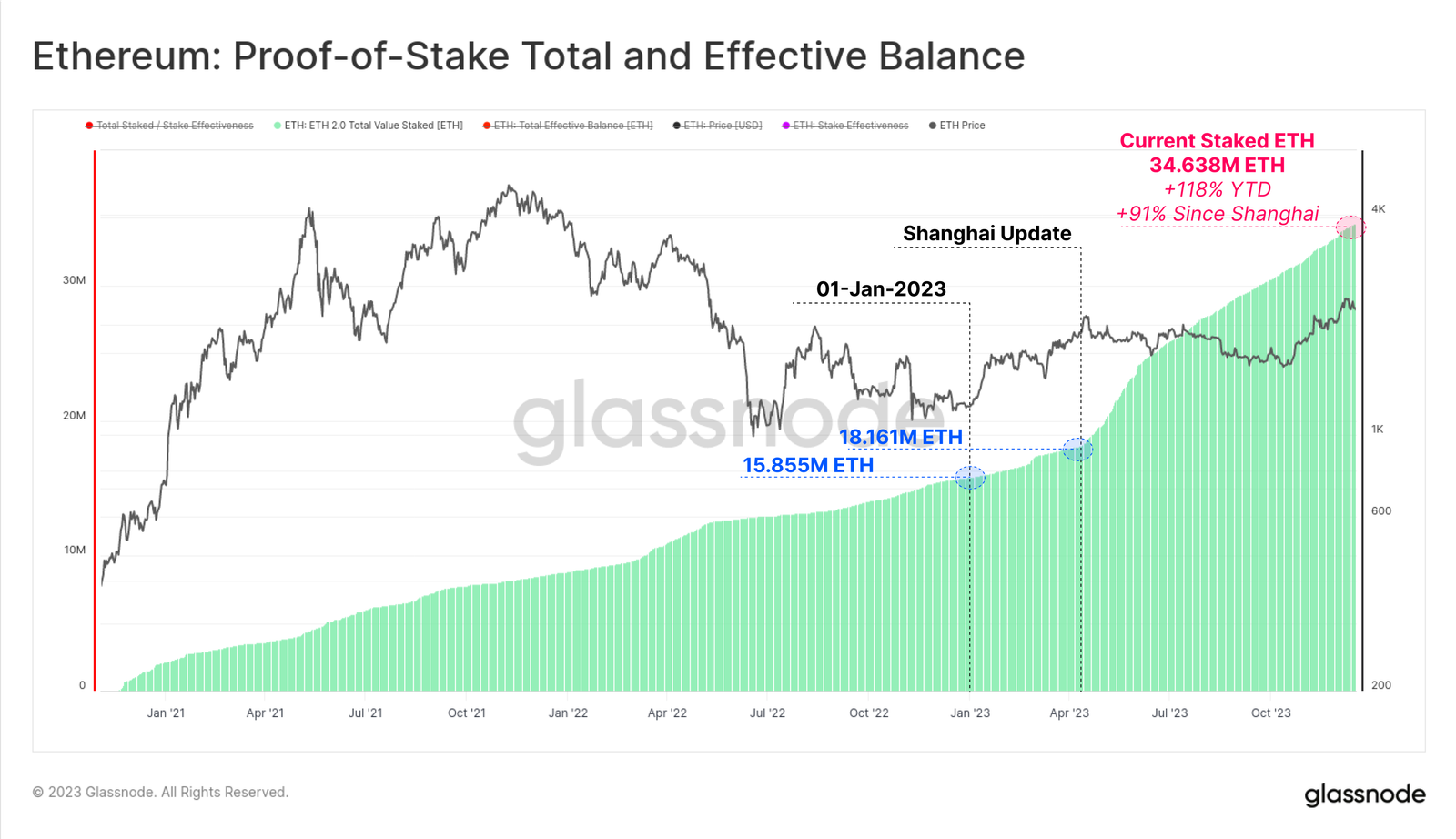

Un autre domaine clé de croissance pour Ethereum est la quantité totale d’ETH misé via le nouveau mécanisme de preuve d’enjeu. Depuis le début de l’année, l’ETH misé a augmenté de 119 %, avec désormais plus de 34,638 millions d’ETH verrouillés dans les protocoles de staking. La mise à jour Shanghai a aussi été déployée avec succès en avril, permettant pour la première fois depuis le lancement de la Beacon Chain en décembre 2020 aux validateurs de retirer leurs fonds et de réorganiser les fournisseurs de staking.

Perspectives futures

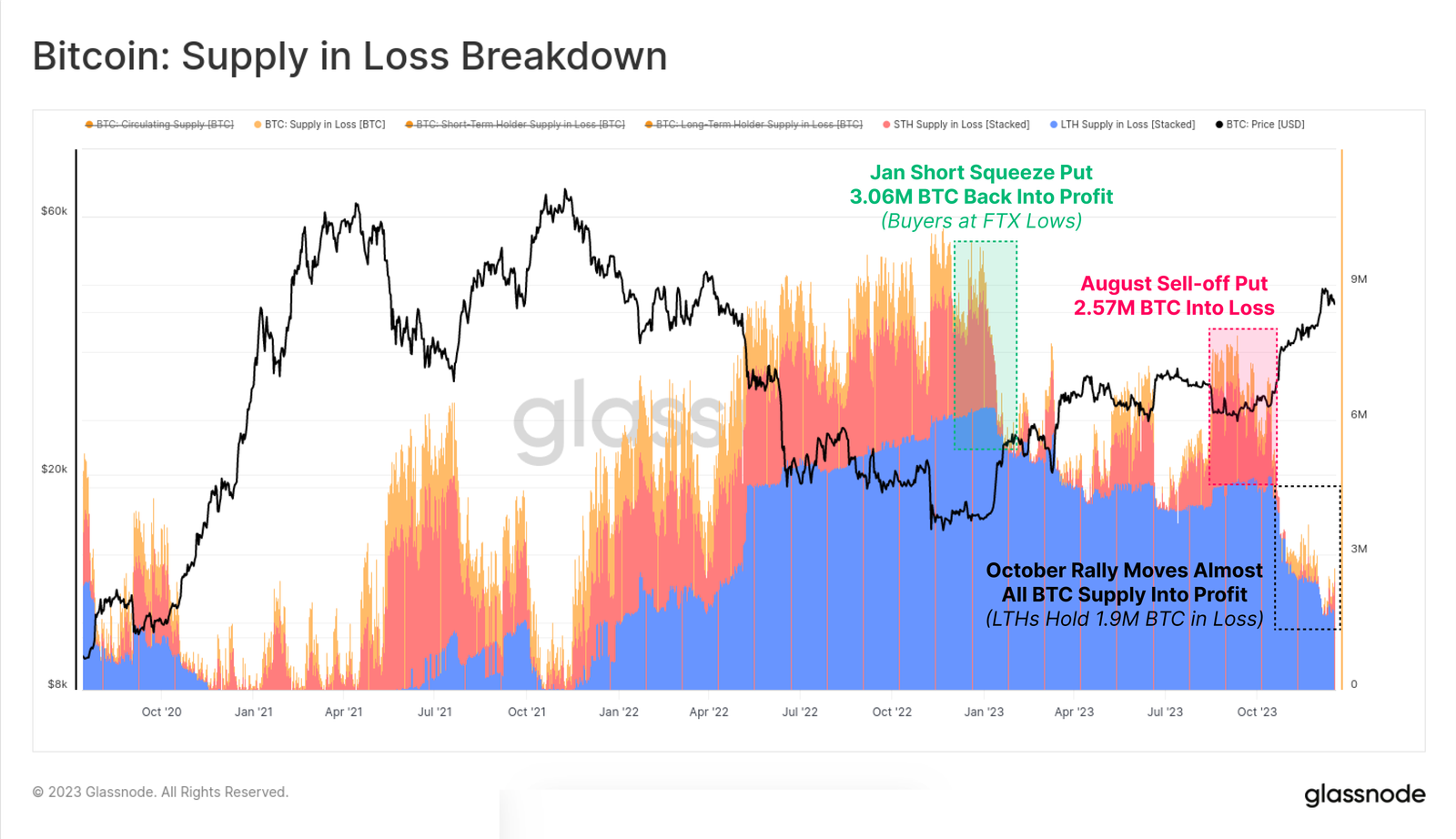

Malgré la bonne performance du prix du bitcoin, une grande partie de l’offre reste inactive, conservée dans les portefeuilles des investisseurs comme actifs à long terme. Sur les 19,574 millions de BTC en circulation, plus de 14,9 millions (76,1 %) sont détenus en dehors des exchanges et n’ont pas bougé depuis plus de 155 jours, une augmentation de 825 000 BTC depuis le début de l’année. Cela porte l’offre détenue par les short-term holders à un minimum historique de 2,317 millions de BTC.

Avec la reprise du marché, la majorité des investisseurs détiennent à nouveau des jetons en profit. Le graphique ci-dessous montre que le volume total en perte a chuté à environ 1,9 million de BTC, dont la majeure partie est détenue par des long-term holders ayant acheté aux sommets de 2021.

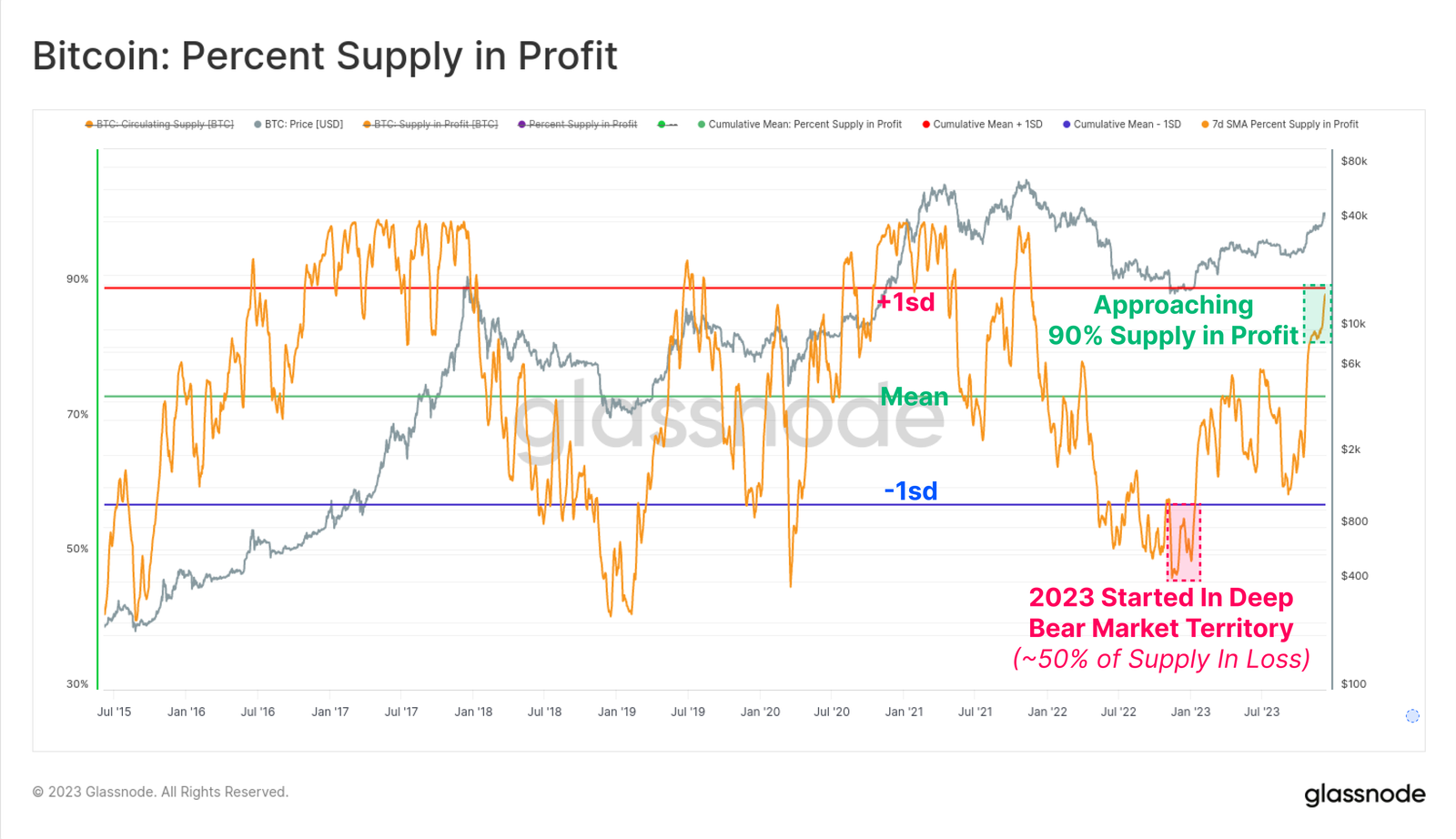

Inversement, l’offre en profit dépasse désormais 90 % de l’offre en circulation, dépassant la moyenne historique après le rebond d’octobre. En début d’année, plus de 50 % de l’offre était en perte ; c’est donc l’une des récupérations les plus rapides de l’histoire (juste derrière celle de 2019).

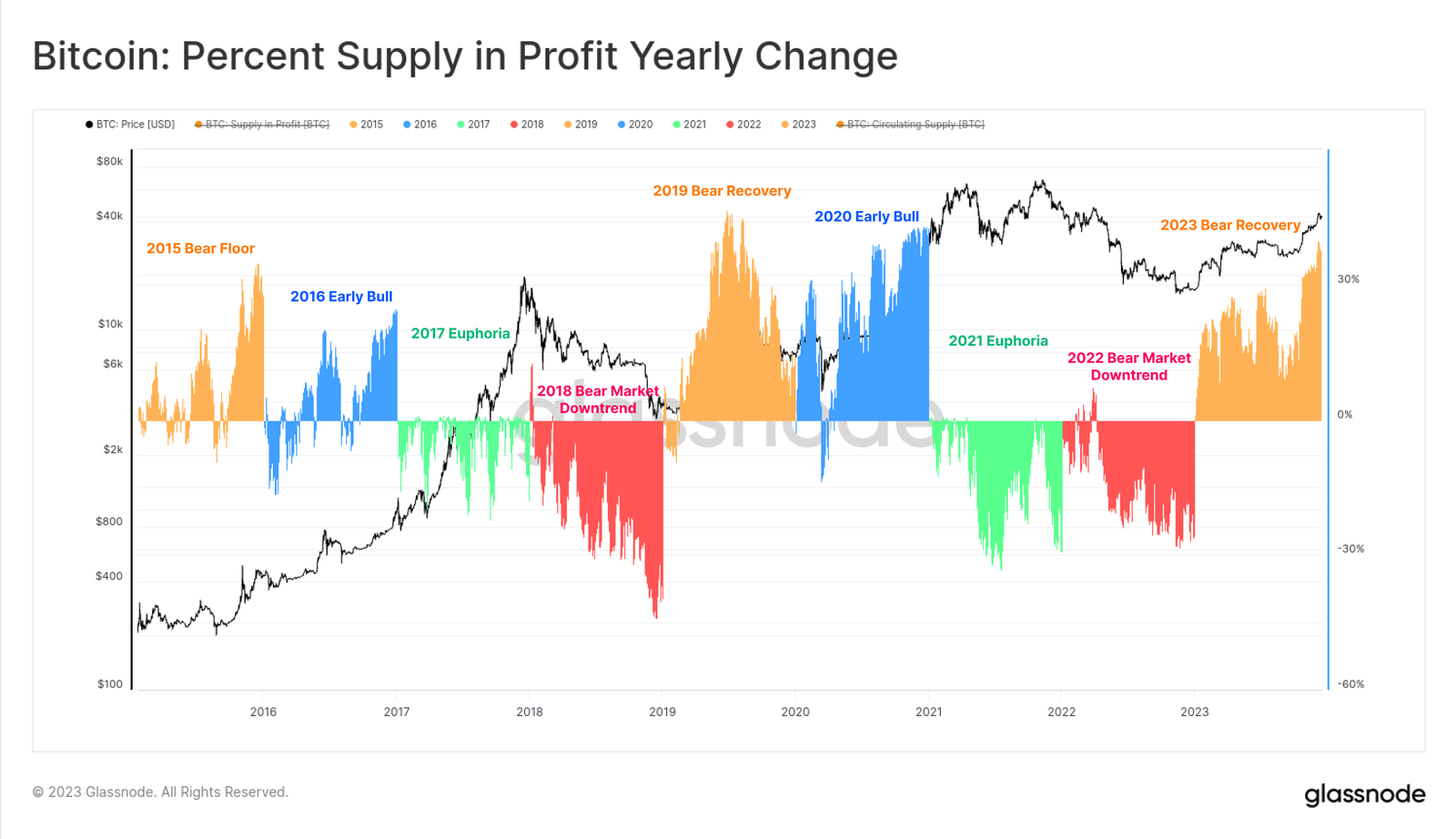

Le graphique ci-dessous montre l’évolution annuelle du pourcentage d’offre en profit depuis 2015. Bien que la division par année ne soit pas parfaite, le cycle typique de quatre ans du bitcoin permet de dégager des schémas intéressants :

🟠 Fonds de marché / reprise : forte augmentation de l’offre en profit, car les unités vendues aux plus bas retrouvent la zone bénéficiaire.

🔵 Début de marché haussier : tendance généralisée à la hausse rend la majorité des unités profitables, menant à de nouveaux ATH.

🟢 Fin de marché haussier : le marché atteint des sommets historiques, toutes les unités sont rentables, le marché s’épuise.

🔴 Grand marché baissier : après le pic, une grande partie des unités retombent en perte.

Bien que simple, ce cadre met en lumière des similitudes entre les progrès accomplis en 2015-16, 2019-20 et jusqu’à présent en 2023.

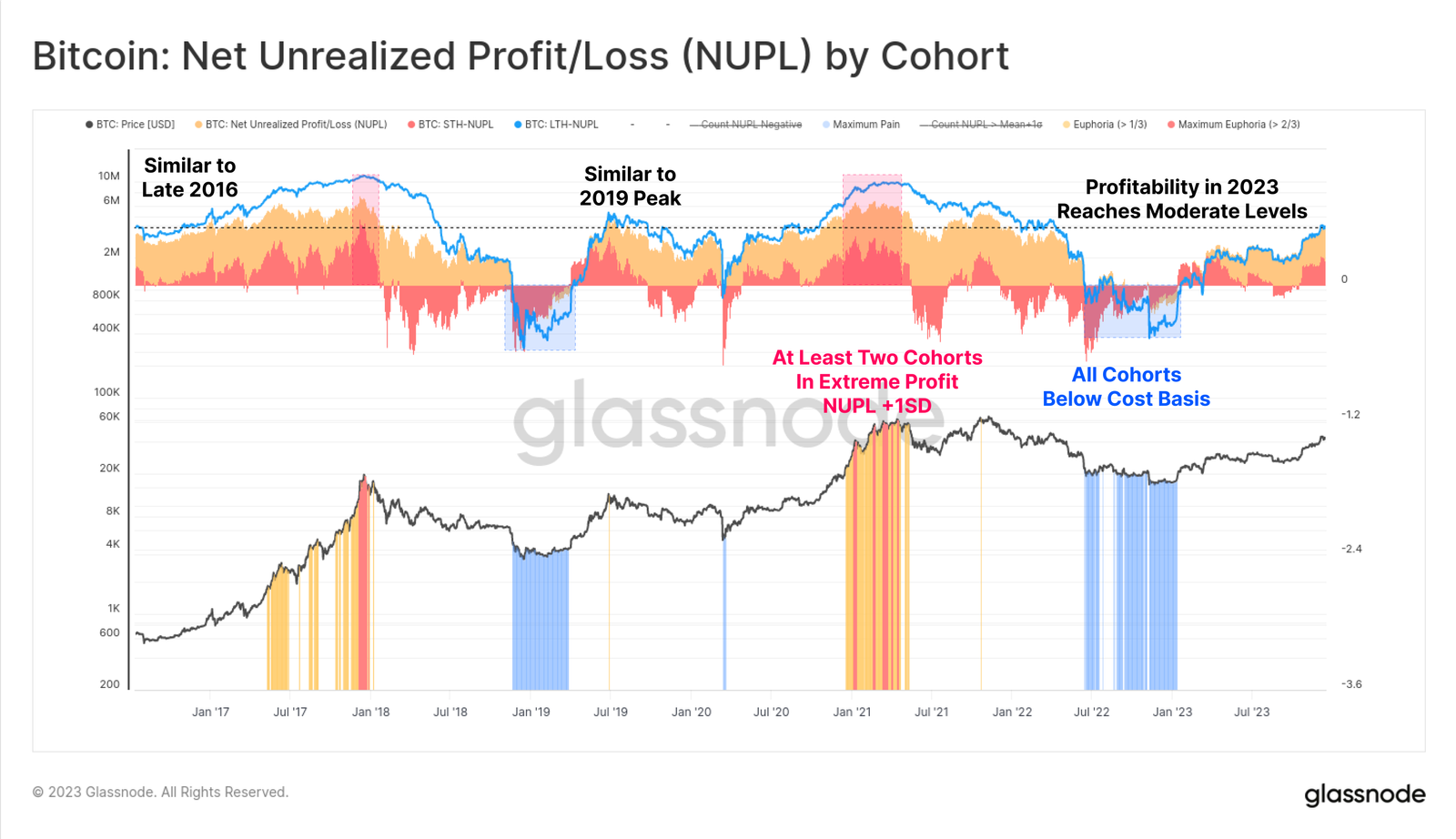

Enfin, concernant la rentabilité des investisseurs, 2023 a marqué le passage des long-term holders, des short-term holders et des détenteurs moyens d’un état déficitaire à un état modérément profitable. Les indicateurs NUPL de chaque groupe n’ont pas encore atteint des sommets euphoriques, mais ils sont clairement supérieurs à leurs seuils de rentabilité respectifs.

Des marchés dérivés de plus en plus matures

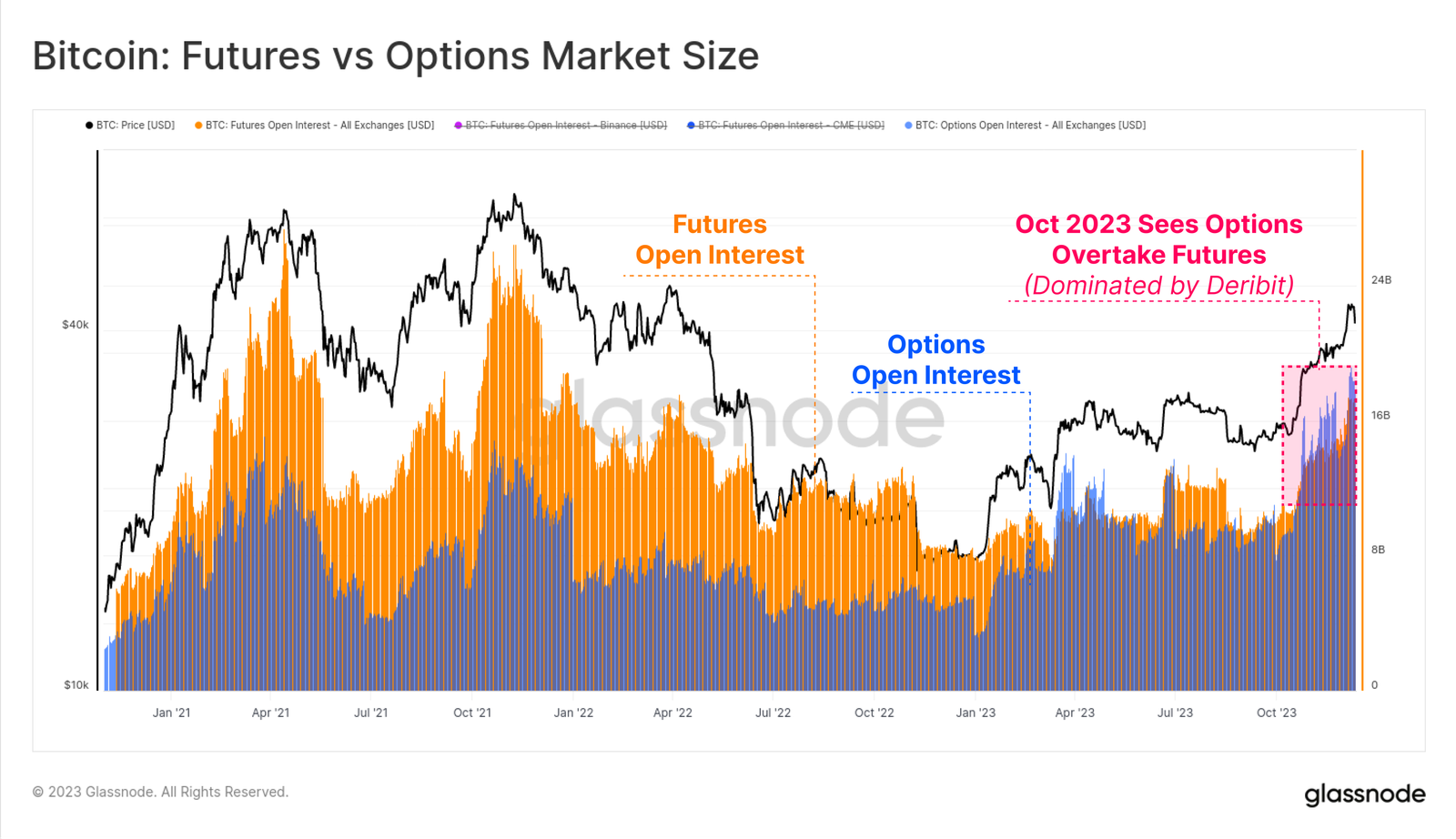

Un trait marquant du cycle 2020-2023 est devenu la prépondérance croissante des marchés à terme et d’options comme lieux privilégiés d’exposition aux prix et de liquidité. 2023 a été une année charnière, avec une taille des positions ouvertes (open interest) sur options désormais comparable, voire supérieure, à celle des marchés à terme.

Les deux marchés affichent désormais un open interest compris entre 16 et 20 milliards de dollars, Deribit dominant toujours largement (plus de 90 %) l’espace des options. Cela témoigne d’un intérêt croissant des institutions pour le bitcoin, qui utilisent les options pour déployer des stratégies complexes de trading, de gestion des risques et de couverture.

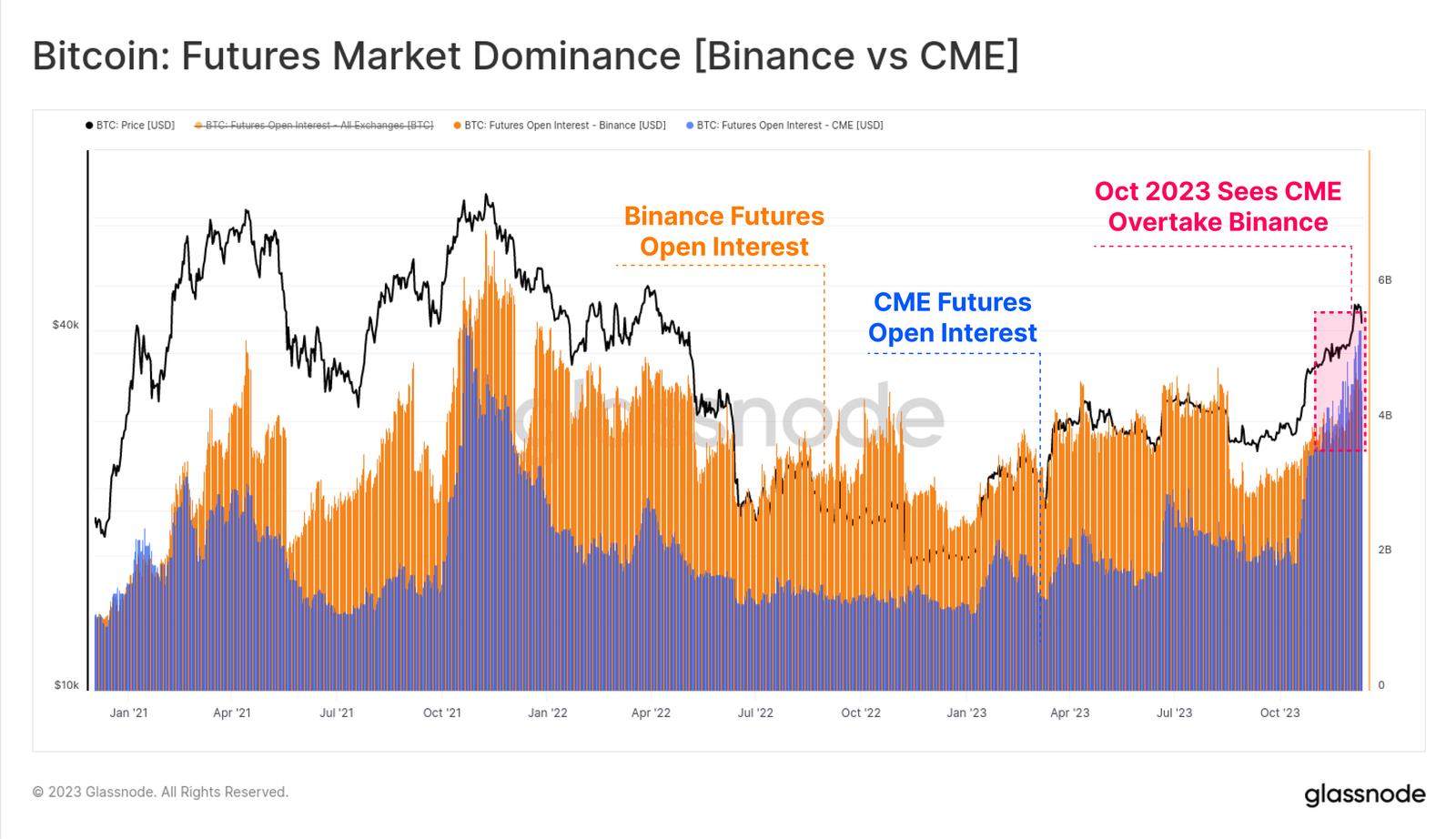

Au sein du marché à terme, un changement notable de domination s’est produit : pour la première fois, les positions ouvertes sur l’exchange régulé CME ont dépassé celles de Binance. Octobre semble à nouveau avoir été le moment clé de ce basculement, suggérant un afflux de capitaux institutionnels.

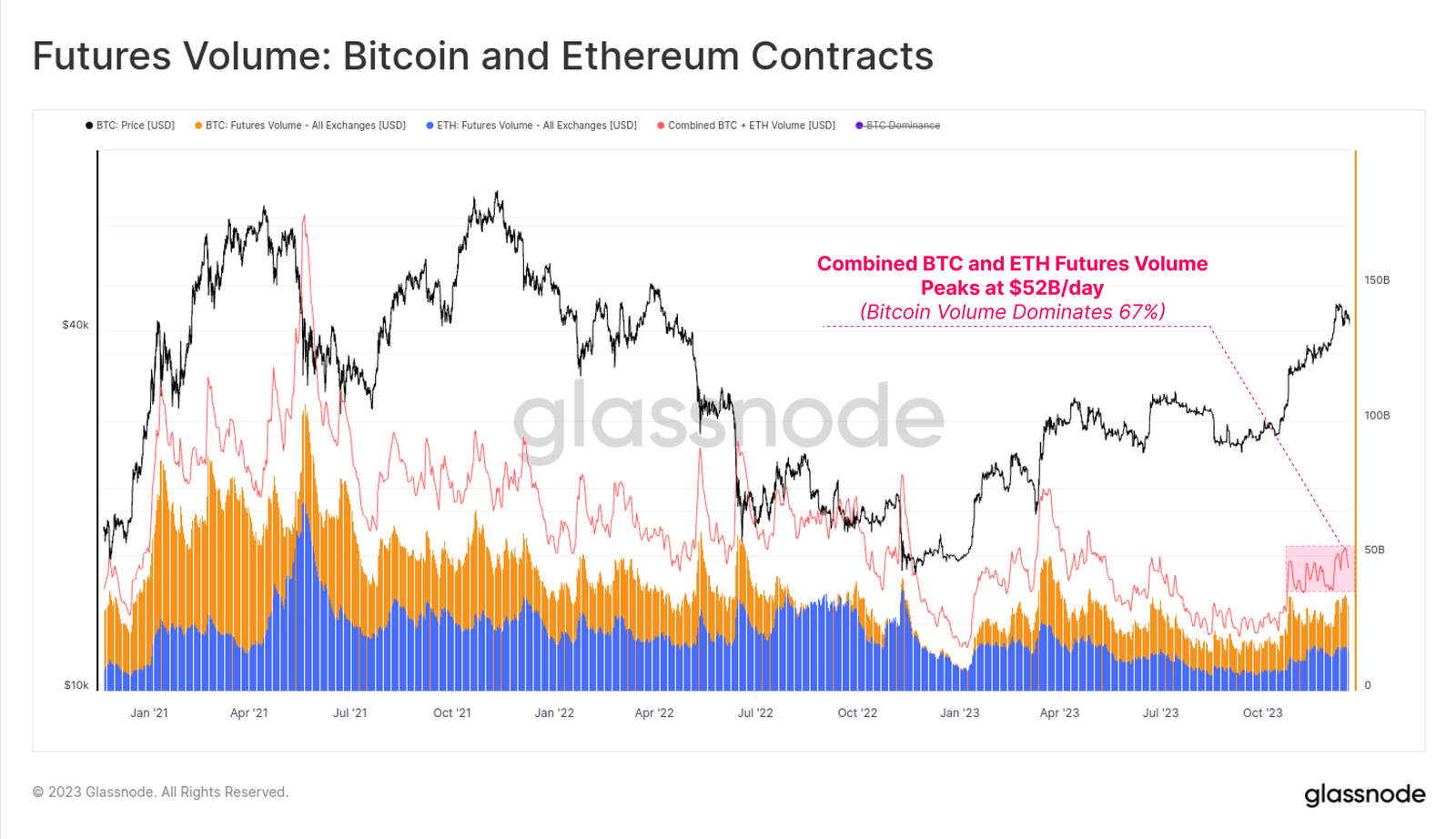

Le volume des contrats à terme BTC et ETH a augmenté en octobre, atteignant une moyenne journalière de 52 milliards de dollars. Les contrats BTC représentent 67 % du volume, les contrats ETH 33 %.

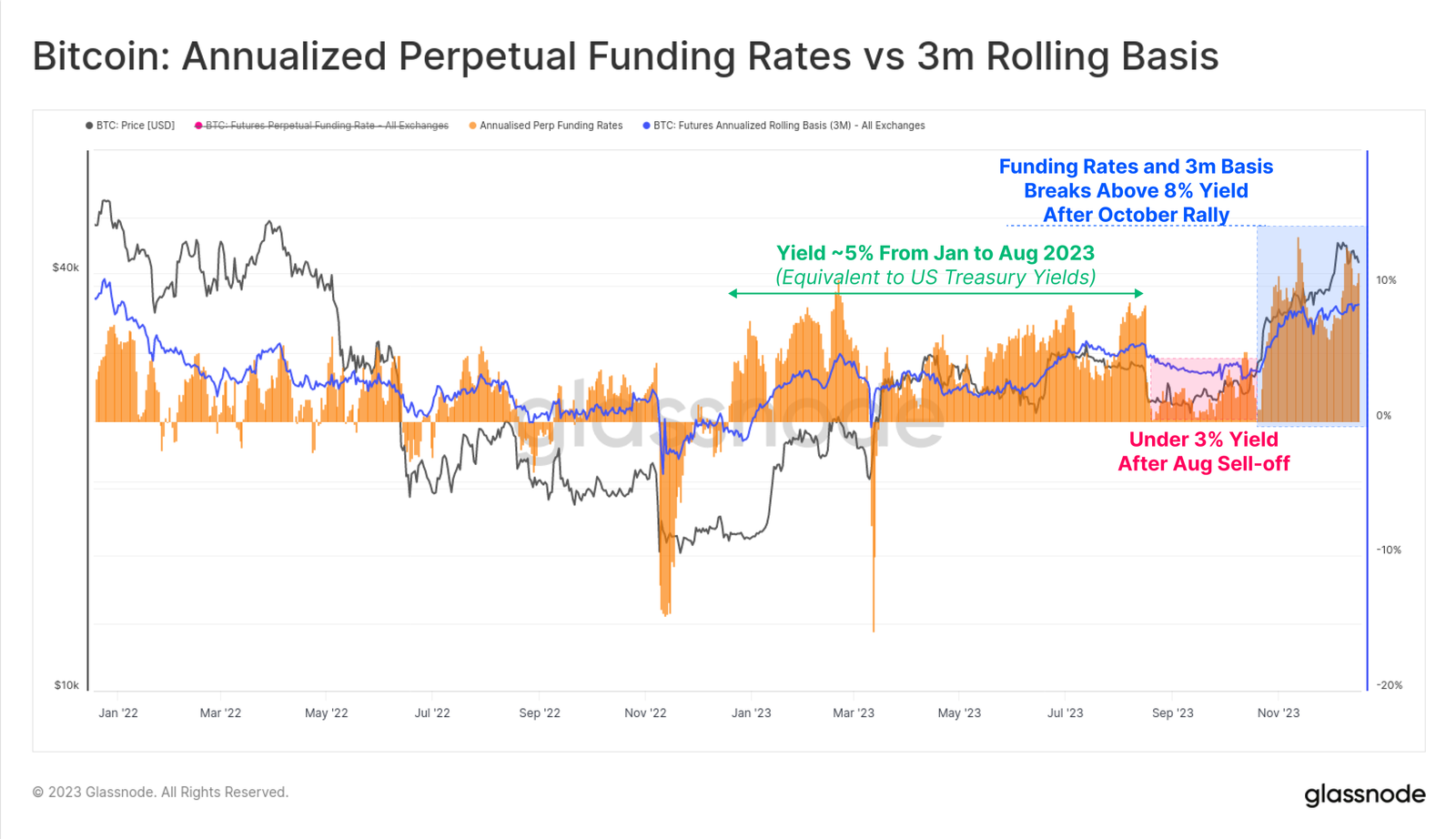

Les rendements en cash et d’arbitrage sur le marché à terme ont traversé trois phases distinctes cette année, racontant l’histoire de l’afflux de capital dans ce secteur :

Janvier à août : rendements oscillant autour de 5 %, similaires aux taux des bons du Trésor américain à court terme, donc relativement peu attractifs compte tenu du risque et de la complexité supplémentaires.

Août à octobre : rendements sous 3 %, avec baisse des prix à 26 000 $ et faible volatilité.

Depuis octobre : rendements dépassant 8 %. Avec la base des contrats à terme maintenant maintenue à 300 points de base au-dessus des taux du Trésor, les market makers ont désormais des incitations fortes à revenir sur les actifs numériques.

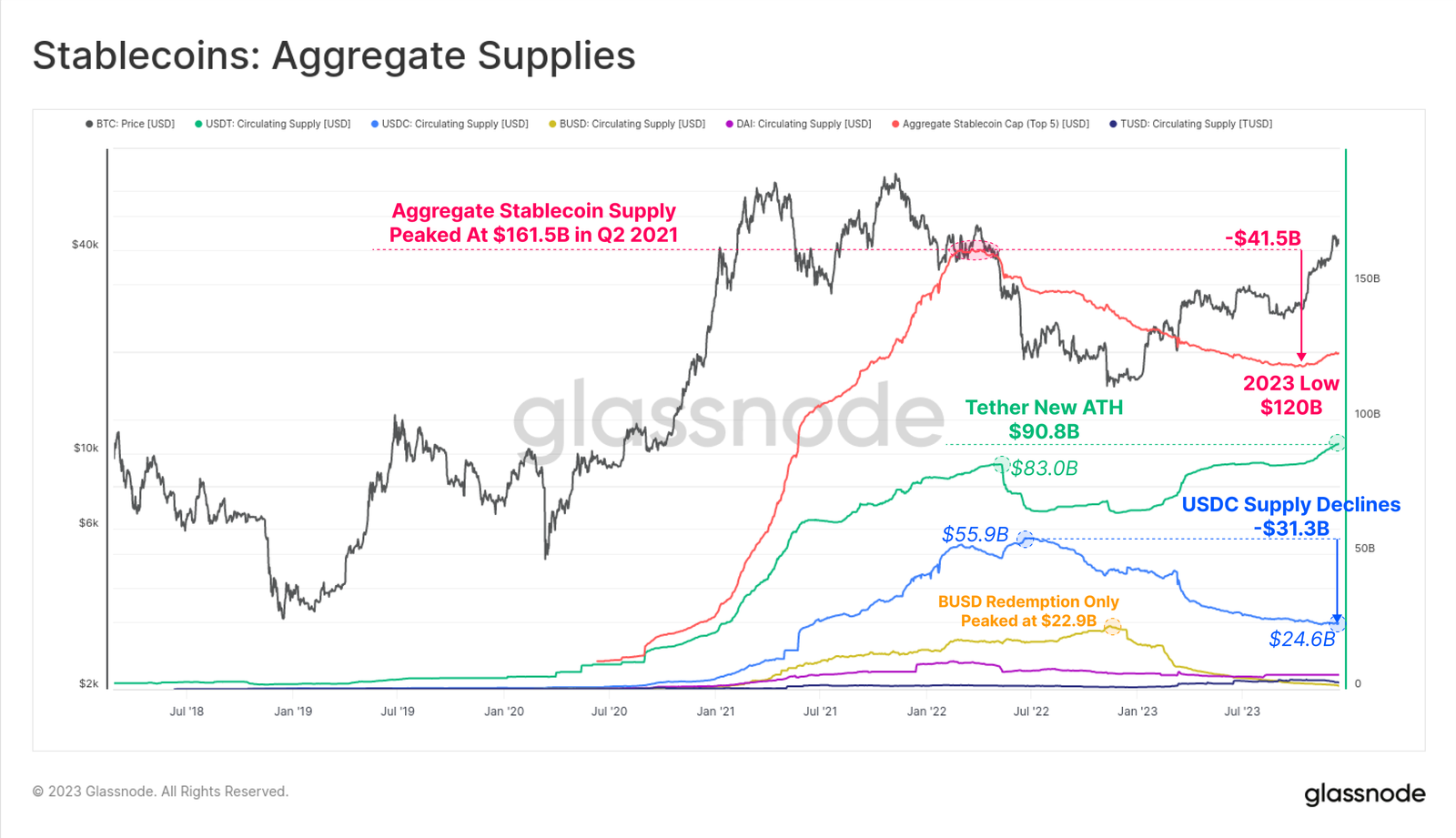

Offre de stablecoins

Un phénomène relativement nouveau du dernier cycle est le rôle central des stablecoins dans la structure du marché, servant de monnaie de cotation privilégiée et de source principale de liquidité.

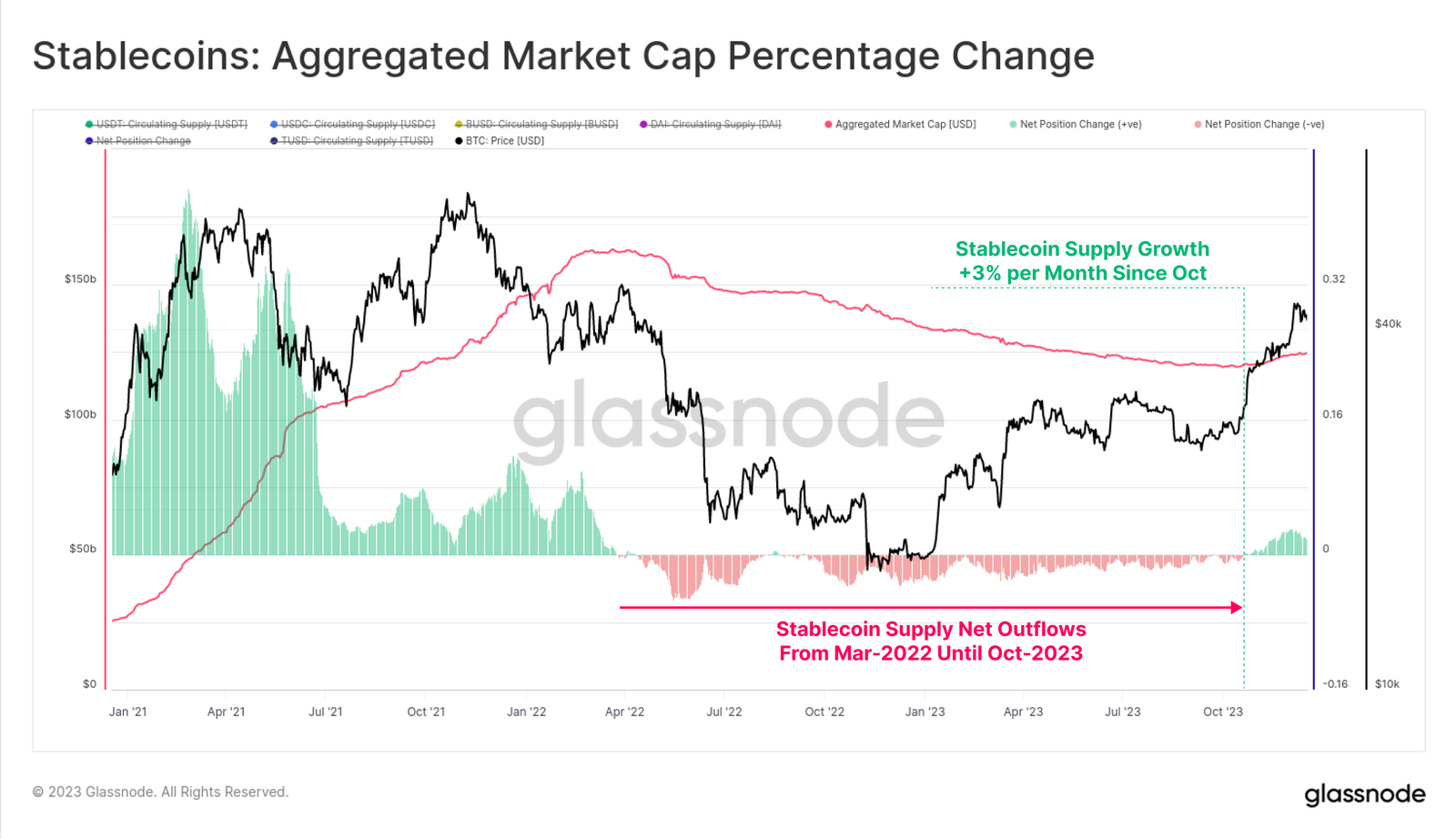

Depuis mars 2022, l’offre totale de stablecoins a diminué, chutant de 26 % depuis son sommet, ce qui a gravement affecté la liquidité du marché. Plusieurs facteurs expliquent cela : pressions réglementaires (accusations de la SEC contre BUSD pour illégalité), rotation des capitaux (préférence pour les obligations américaines face aux stablecoins non rémunérés), et baisse de l’intérêt des investisseurs en marché baissier.

Cependant, octobre a marqué un tournant : l’offre totale de stablecoins a touché un plancher à 120 milliards de dollars, puis a commencé à croître à un rythme mensuel allant jusqu’à 3 %. C’est la première expansion depuis mars 2022, signal potentiel d’un retour de l’intérêt des investisseurs.

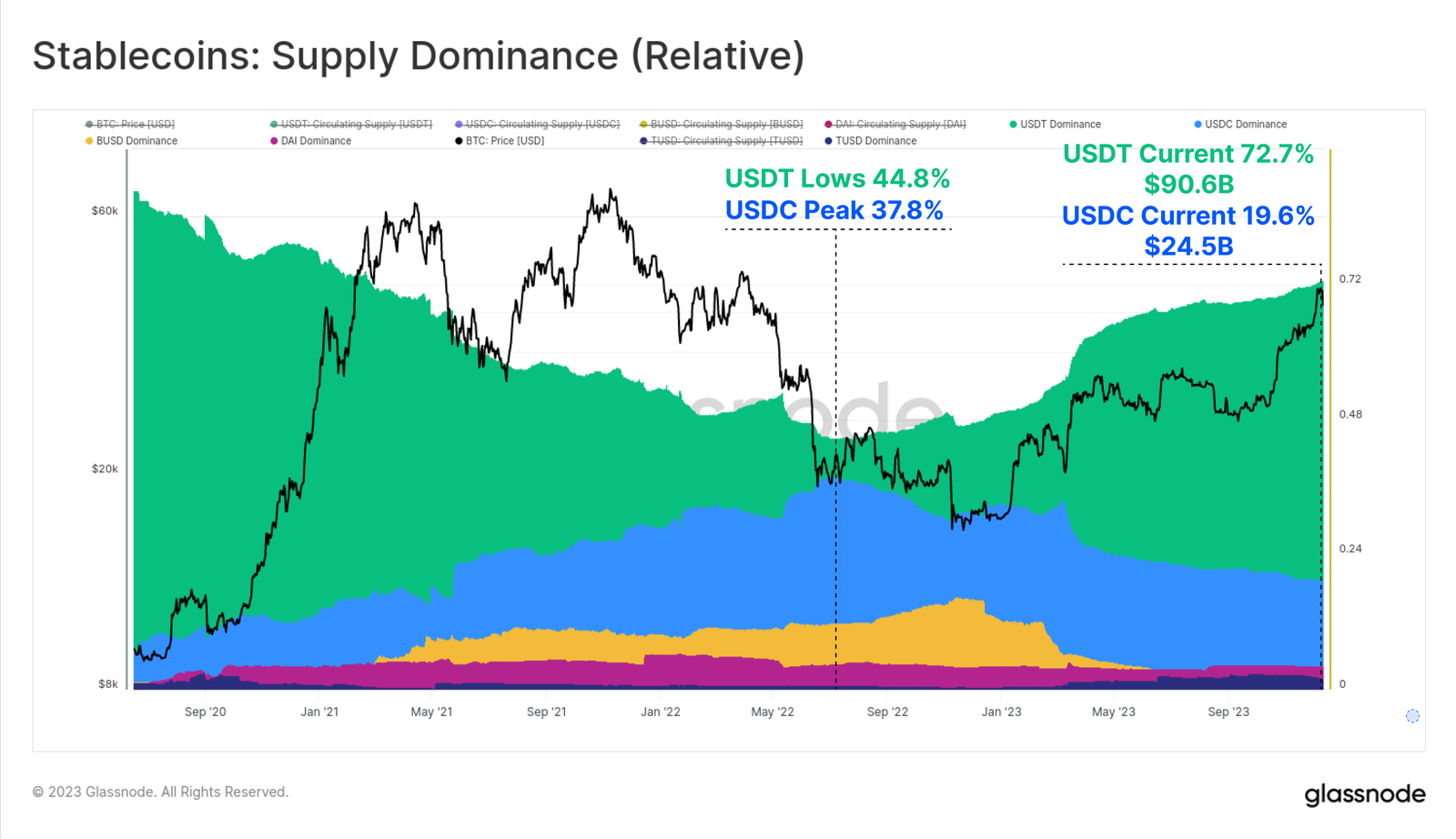

La domination relative entre différents stablecoins a aussi considérablement évolué entre 2022 et 2023. Des stablecoins auparavant dominants comme USDC et BUSD ont vu leur part s’effondrer : BUSD est passé en mode « retrait uniquement », et USDC a perdu plus de la moitié de sa part, tombant de 37,8 % à 19,6 % depuis juin 2022.

Tether (USDT) est redevenu le stablecoin le plus important, avec une offre totale dépassant 90,6 milliards de dollars et une part de marché de 72,7 %.

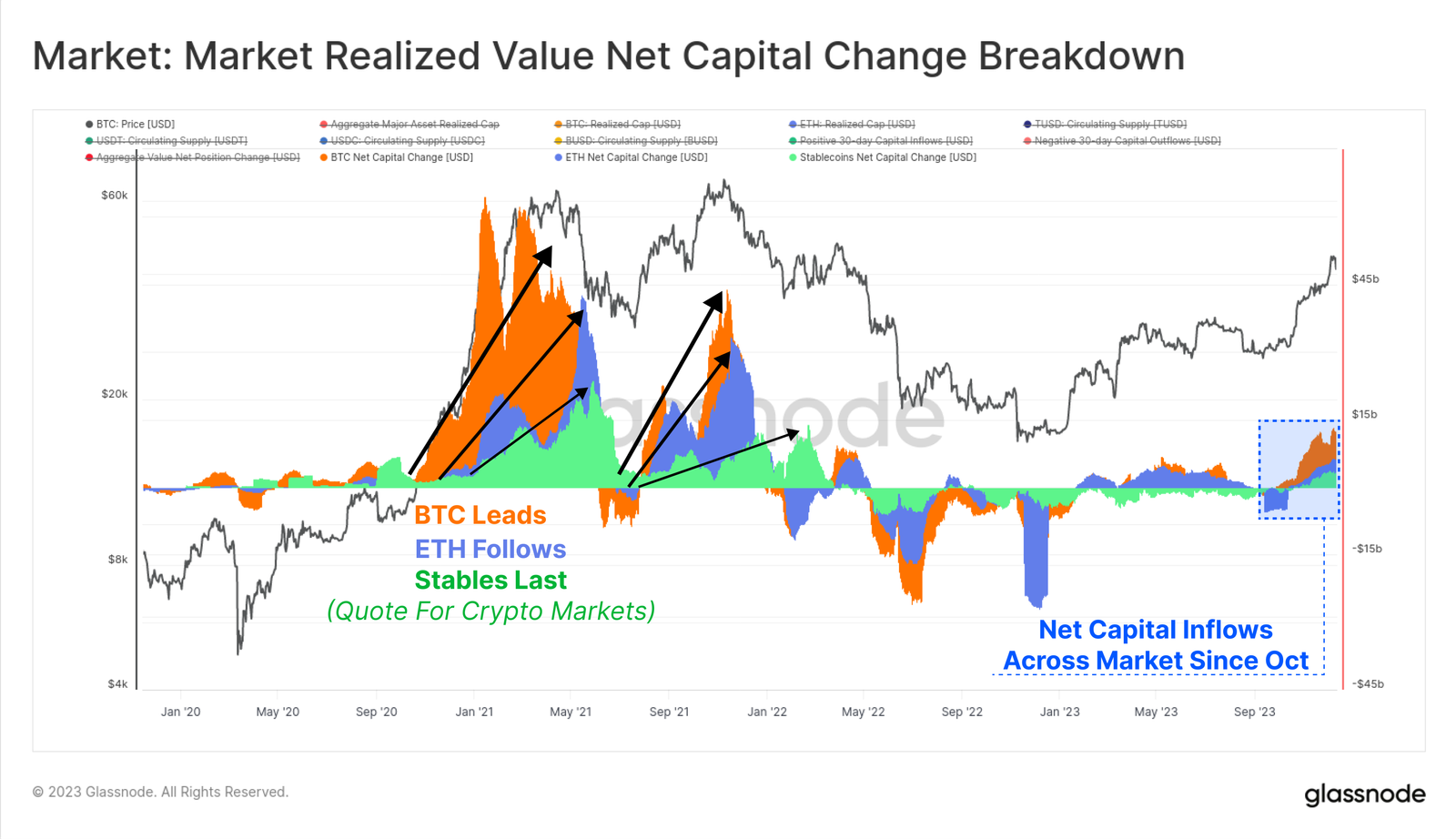

Enfin, comparons l’évolution sur 30 jours du Realized Cap du BTC et de l’ETH à celle de l’offre totale de stablecoins. Ces trois indicateurs aident à visualiser et mesurer les flux relatifs de capital entre les secteurs.

Octobre apparaît à nouveau comme un moment critique : les trois actifs ont vu leurs flux de capital devenir positifs simultanément, coïncidant avec la percée des 30 000 $, l’intérêt accru des institutions pour les dérivés, et un afflux net de capital vers les trois principaux actifs numériques.

Conclusion

2023 s’est nettement distinguée de l’année 2022, marquée par une déflation brutale et une tendance baissière. Au contraire, 2023 a vu un regain d’intérêt pour les actifs numériques, accompagné d’une extension de la narration de marché avec les inscriptions bitcoin.

L’offre de bitcoin est actuellement solidement détenue par les long-term holders, et la majorité des investisseurs possèdent désormais des bitcoins rentables. Avec la perspective croissante d’un ETF bitcoin aux États-Unis au début 2024, et la halving du bitcoin prévue en avril, l’année 2024 s’annonce passionnante.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News