Perspectives de marché 2024 de Coinbase : le leadership du Bitcoin renforcé, confiance dans DePIN et le calcul décentralisé

TechFlow SélectionTechFlow Sélection

Perspectives de marché 2024 de Coinbase : le leadership du Bitcoin renforcé, confiance dans DePIN et le calcul décentralisé

Les bases d'une meilleure expérience utilisateur pour la cryptographie sont en train d'être établies, ce qui aidera le secteur à franchir le fossé entre les premiers adopteurs et les utilisateurs grand public.

Rédaction : Coinbase Research

Traduction : TechFlow

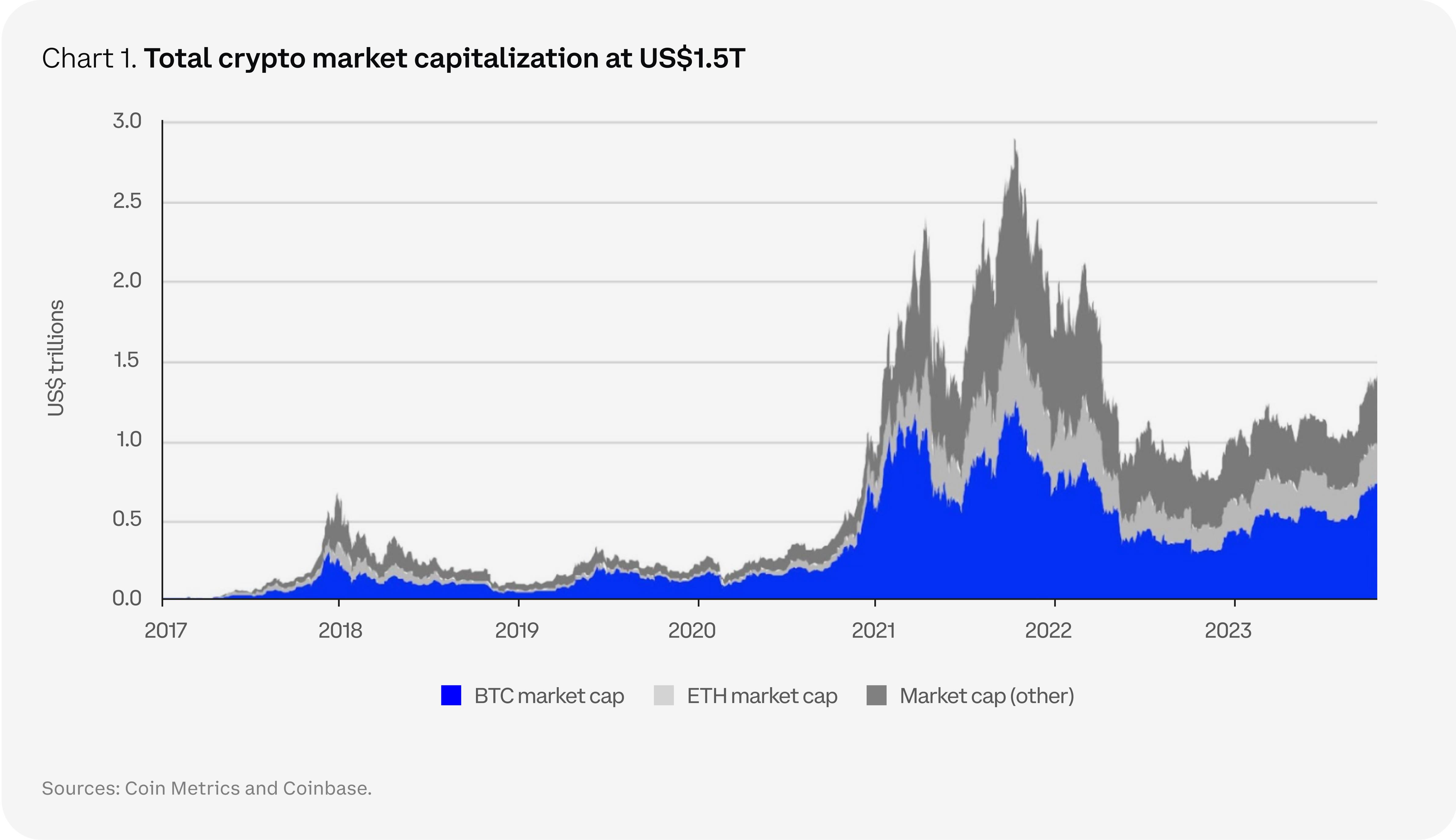

La capitalisation boursière totale du marché des cryptomonnaies a doublé en 2023, ce qui indique que le secteur a survécu au marché baissier et se trouve désormais en transition vers un marché haussier. Coinbase a rédigé un long article présentant les grandes narrations qu'elle anticipe comme dominantes dans le domaine des cryptomonnaies en 2024, ainsi qu'une analyse approfondie du bitcoin, de l’Ethereum et des stablecoins.

Points clés

-

Coinbase estime que, du moins au cours du premier semestre 2024, l'attention principale des investisseurs institutionnels continuera de se concentrer sur le bitcoin, en partie grâce à la forte demande des investisseurs traditionnels souhaitant accéder à ce marché.

-

L'année 2024 devrait offrir un environnement macroéconomique favorable aux actifs risqués, et surtout, la réglementation des cryptomonnaies progressera davantage, favorisant leur adoption à long terme.

-

Les développeurs Web3 poursuivront leurs efforts pour construire des cas d'utilisation concrets ; les bases technologiques sont déjà bien établies.

-

Les fondements d'une meilleure expérience utilisateur pour les cryptomonnaies sont en train d'être posés, ce qui aidera le secteur à franchir le fossé entre les premiers adoptants et les utilisateurs grand public.

Note de l’auteur

Le fait que la capitalisation boursière totale du marché des cryptomonnaies ait doublé en 2023 montre que cette catégorie d’actifs a dépassé son « hiver rigoureux » et se trouve maintenant en phase de transformation. Néanmoins, nous pensons qu’il est encore trop tôt pour affirmer catégoriquement que cette tendance est irréversible ou que la reprise du marché constitue une preuve décisive contre les détracteurs des cryptomonnaies. Ce qui est certain, c’est que malgré les difficultés rencontrées par le secteur, les progrès observés au cours de l’année dernière ont dépassé nos attentes. Cela prouve que les cryptomonnaies ont vocation à perdurer, et le défi actuel consiste à saisir l’opportunité pour bâtir un avenir meilleur.

Les catalyseurs de la reprise des cryptomonnaies en 2023 ne sont pas liés à des innovations reflétant leur valeur intrinsèque. La crise des banques régionales américaines et l’intensification des conflits géopolitiques, entre autres facteurs, ont renforcé le statut du bitcoin comme refuge sûr. En outre, les demandes déposées par certaines des principales institutions financières américaines pour obtenir des ETF sur le bitcoin au comptant constituent implicitement une reconnaissance du potentiel disruptif des cryptomonnaies. Cela pourrait annoncer une réglementation plus claire, contribuant ainsi à éliminer les frictions qui entravent l'afflux de capitaux.

Les progrès rares étant linéaires, afin de créer un marché plus résilient, les développeurs Web3 doivent continuer à construire des cas d'utilisation applicables au monde réel, permettant de franchir le fossé entre les premiers adoptants et les utilisateurs grand public.

Les bases nécessaires à cet égard sont déjà visibles – allant des produits web2 tels que les paiements, les jeux et les réseaux sociaux, jusqu’aux avancées propres aux cryptomonnaies telles que l’identité décentralisée et les réseaux d’infrastructure physique décentralisée (DePIN). Les premiers sont plus faciles à comprendre pour les investisseurs, mais ces projets font face à une concurrence acharnée avec les géants établis du web2. Les seconds pourraient transformer le paysage technologique, mais ils nécessitent des délais de développement plus longs et une adoption massive par les utilisateurs reste lointaine. Toutefois, l’infrastructure blockchain a considérablement progressé ces deux dernières années, créant les conditions nécessaires à l’expérimentation et à l’innovation dans ces applications. Nous sommes aujourd’hui proches d’un point de basculement.

La tokenisation d’actifs constitue un autre cas d’utilisation important, attirant actuellement des acteurs de la finance traditionnelle vers ce domaine. Une mise en œuvre complète pourrait prendre encore un à deux ans, mais le regain d’intérêt pour la tokenisation reflète une réalité économique : le coût d’opportunité actuel est plus élevé qu’au lendemain de la pandémie. Cela rend d’autant plus importante l’efficacité accrue du capital permise par un règlement instantané des rachats, des obligations et d’autres instruments des marchés de capitaux.

Dans ce contexte, nous estimons que la tendance à long terme vers l’adoption institutionnelle des cryptomonnaies va s’accélérer. En effet, selon des rumeurs, le rebond du bitcoin à la fin 2023 commence déjà à attirer un éventail plus large d’investisseurs institutionnels, qu’il s’agisse de fonds macro traditionnels ou de particuliers ultra fortunés. Nous prévoyons que le lancement d’ETF sur le bitcoin au comptant aux États-Unis accélérera cette tendance, pouvant conduire à la création de produits dérivés plus sophistiqués reposant sur des ETF conformes comme actif sous-jacent. En fin de compte, cela améliorera la liquidité et la découverte des prix pour tous les participants au marché.

Nous pensons que les éléments mentionnés ci-dessus représentent certains des thèmes fondamentaux du marché des cryptomonnaies en 2024, que nous aborderons dans cet article.

Thème 1 : Le prochain cycle

Hégémonie du Bitcoin

Les conditions du marché en 2023 se sont globalement déroulées comme prévu dans notre展望 2023 sur les marchés des cryptomonnaies. Les investisseurs ont privilégié des actifs numériques de plus haute qualité, entraînant une hausse continue de la domination du bitcoin à plus de 50 %, pour la première fois depuis avril 2021. Ceci est largement dû aux demandes déposées par plusieurs grands établissements financiers aux États-Unis pour des ETF sur le bitcoin au comptant, dont la participation valide et renforce la perspective des cryptomonnaies en tant que nouvelle classe d’actifs émergents. Bien qu’une partie du capital puisse se tourner vers des actifs plus spéculatifs du secteur au cours de l’année prochaine, nous pensons que, du moins jusqu’au premier semestre 2024, les flux institutionnels resteront fermement ancrés sur le bitcoin. De plus, la forte demande des investisseurs traditionnels pour accéder à ce marché rendra la position dominante du bitcoin difficile à remettre en cause à court terme.

La narration unique du bitcoin a contribué à sa performance supérieure par rapport aux actifs traditionnels en deuxième moitié d’année 2023, et nous prévoyons que cette dynamique se poursuivra l’année prochaine. À moins qu’un contexte général de fuite vers la sécurité n’augmente la demande de liquidités, nous pensons que le bitcoin pourrait bien performer même dans un environnement macroéconomique difficile. Par exemple, la suprématie budgétaire des États-Unis et d'autres pays pourrait limiter les politiques monétaires restrictives visant à maintenir le capital en place. Le secteur immobilier commercial américain semble fragile et pourrait exercer une nouvelle pression sur les banques régionales. Ces deux développements devraient prolonger la tendance de long terme du bitcoin en tant qu’alternative au système financier traditionnel. Tout cela pourrait renforcer la narration déflationniste associée à la halving du bitcoin en avril 2024.

Un nouveau régime de trading

Le dernier marché baissier des cryptomonnaies (2018-2019) s'est terminé par l'émergence de la finance décentralisée (DeFi) et la montée de plusieurs réseaux L1, construits en apparence pour répondre à la demande anticipée d'espace bloc chaîne. Les activités de développement sur ces plateformes ont fait progresser les cryptomonnaies vers le grand public, avant que l'activité globale ne stagne fin 2021. Il s'est donc avéré que davantage d'espace bloc n'était pas nécessaire. Face à ces attentes déçues, les développeurs ont décidé d'utiliser le marché baissier pour construire, en s'attaquant aux obstacles techniques qui freinent le développement de nouveaux cas d'utilisation blockchain.

La première étape de ce progrès a consisté à construire l'infrastructure nécessaire pour un futur web3, notamment des solutions de mise à l'échelle (L2), des services de sécurité (re-staking) et du matériel (preuves de connaissance nulle). Ces domaines restent des opportunités d'investissement importantes dans le secteur des cryptomonnaies, mais il est clair que d'importantes infrastructures ont été mises en place au cours des deux dernières années. Grâce à cela, permettant l'émergence de davantage d'applications décentralisées (dapps), nous pensons que le régime de trading des cryptomonnaies va évoluer. Autrement dit, nous prévoyons que davantage de participants au marché se concentreront sur la recherche de potentiels projets web3 capables de combler l’écart entre les premiers adoptants et les utilisateurs grand public.

De nombreux acteurs du marché s’appuient sur des analogies web2 pour formuler leurs idées d’investissement dans le domaine Web3, telles que les paiements, les jeux ou les réseaux sociaux. Des cas d’usage plus spécifiquement natifs des cryptomonnaies ont également émergé, incluant l’identité décentralisée, les réseaux d’infrastructure physique décentralisée et le calcul décentralisé. Selon nous, le défi ne réside pas seulement dans l’identification du bon secteur, mais aussi dans la capacité à repérer les gagnants. Atteindre une position dominante dans un secteur donné ne dépend pas uniquement de l’avantage du premier arrivé (bien qu’il aide), mais aussi de la capacité à créer et monétiser les bons effets de réseau. Avant le début de 2004, au moins six autres plateformes de médias sociaux, dont Friendster et MySpace, avaient déjà obtenu un certain succès, sans toutefois atteindre l’échelle ou la notoriété de Facebook. Compte tenu du caractère émergent de cette catégorie d’actifs, nous pensons que de nombreux investisseurs s’appuieront davantage sur des intermédiaires et des plateformes pour saisir les opportunités du prochain cycle.

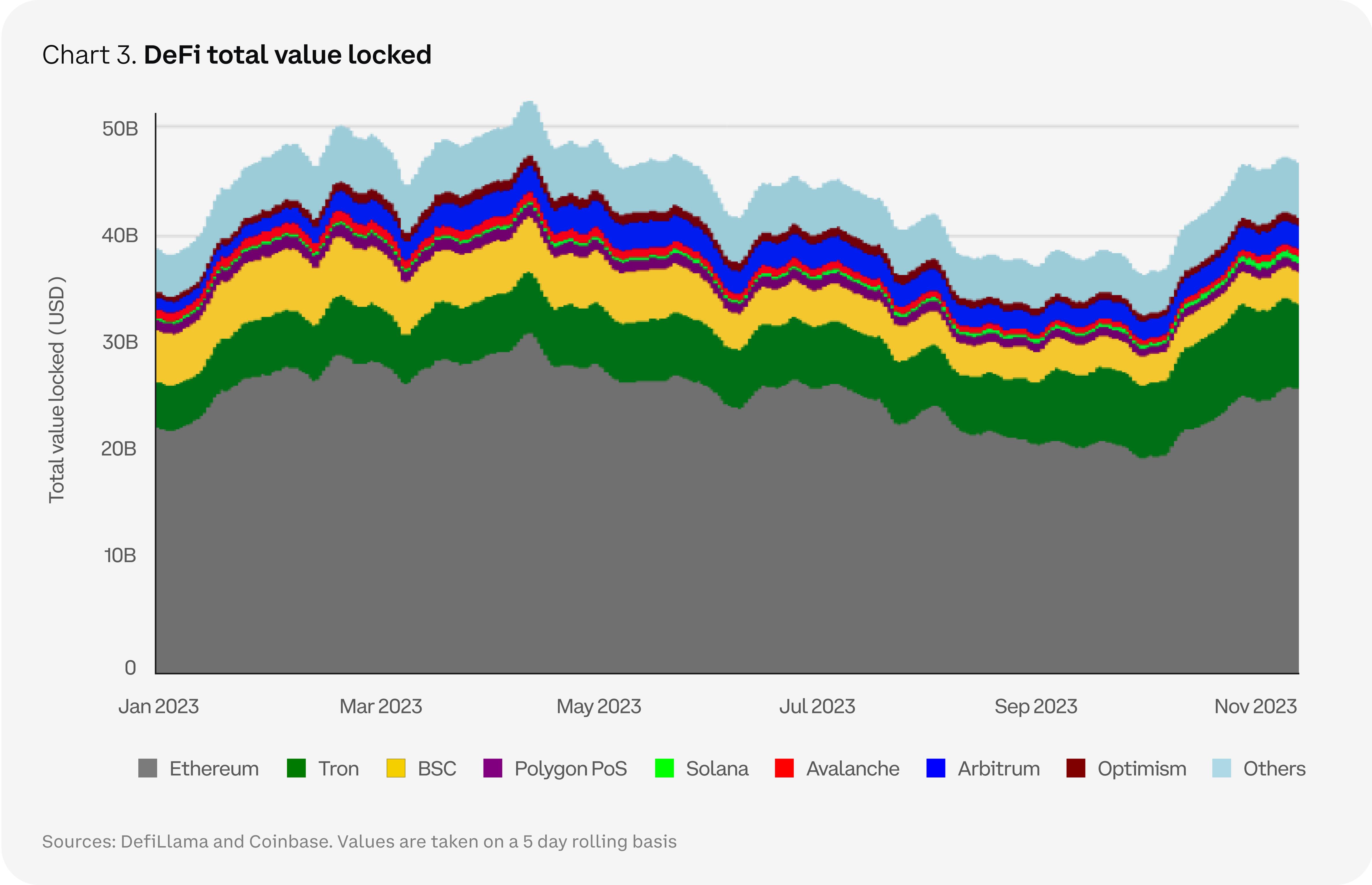

Équilibre des L1

À nos yeux, le ralentissement de l’activité chaîne au cours des deux dernières années a réduit la demande pour les blockchains L1. La position dominante d’Ethereum parmi les plateformes de contrats intelligents reste solide, laissant peu d’espace à une concurrence directe. Environ 57 % de la valeur totale verrouillée dans l’écosystème crypto se trouve sur Ethereum, qui occupe la deuxième place après le BTC en termes de part de capitalisation boursière globale du marché crypto, avec 18 %. Alors que les acteurs du marché se concentrent de plus en plus sur les applications, nous prévoyons que de nombreuses blockchains alternatives vont recentrer leurs réseaux pour mieux s’aligner sur les nouvelles narrations. Par exemple, des plateformes axées sur des secteurs spécifiques se sont déjà répandues dans l’écosystème : certaines se concentrent sur les jeux ou les NFT (comme Beam, Blast, Immutable X, etc.), tandis que d’autres ciblent la DeFi (comme dYdX, Osmosis) ou les acteurs institutionnels (comme Avalanche Evergreen subnet, Kinto).

Parallèlement, le concept de blockchain modulaire gagne en popularité au sein de la communauté crypto, et de nombreux L1 interviennent pour répondre à un ou plusieurs besoins fondamentaux : disponibilité des données, consensus, règlement et exécution. En particulier, le lancement en production de Celestia fin 2023 a relancé le débat autour de la conception modulaire des blockchains, en proposant une couche de disponibilité des données immédiatement utilisable. Ainsi, d'autres réseaux et rollups peuvent utiliser Celestia pour publier leurs données transactionnelles, garantissant que celles-ci soient accessibles publiquement sur la chaîne. D'autres L1 compatibles avec la machine virtuelle Ethereum (EVM) se concentrent quant à eux sur l'exécution de contrats intelligents et se transforment en L2 d'Ethereum, comme Celo.

Cela dit, les blockchains intégrées comme Solana conservent une place importante dans l’écosystème crypto, ce qui signifie que le débat entre modularité et intégration durera probablement. Nous pensons que la tendance croissante à la différenciation des chaînes — qu’elle soit sectorielle ou fonctionnelle — persistera en 2024. Toutefois, la valeur finale de ces blockchains dépendra toujours des projets construits dessus et du volume d’utilisation qu’ils attirent.

Évolution des L2

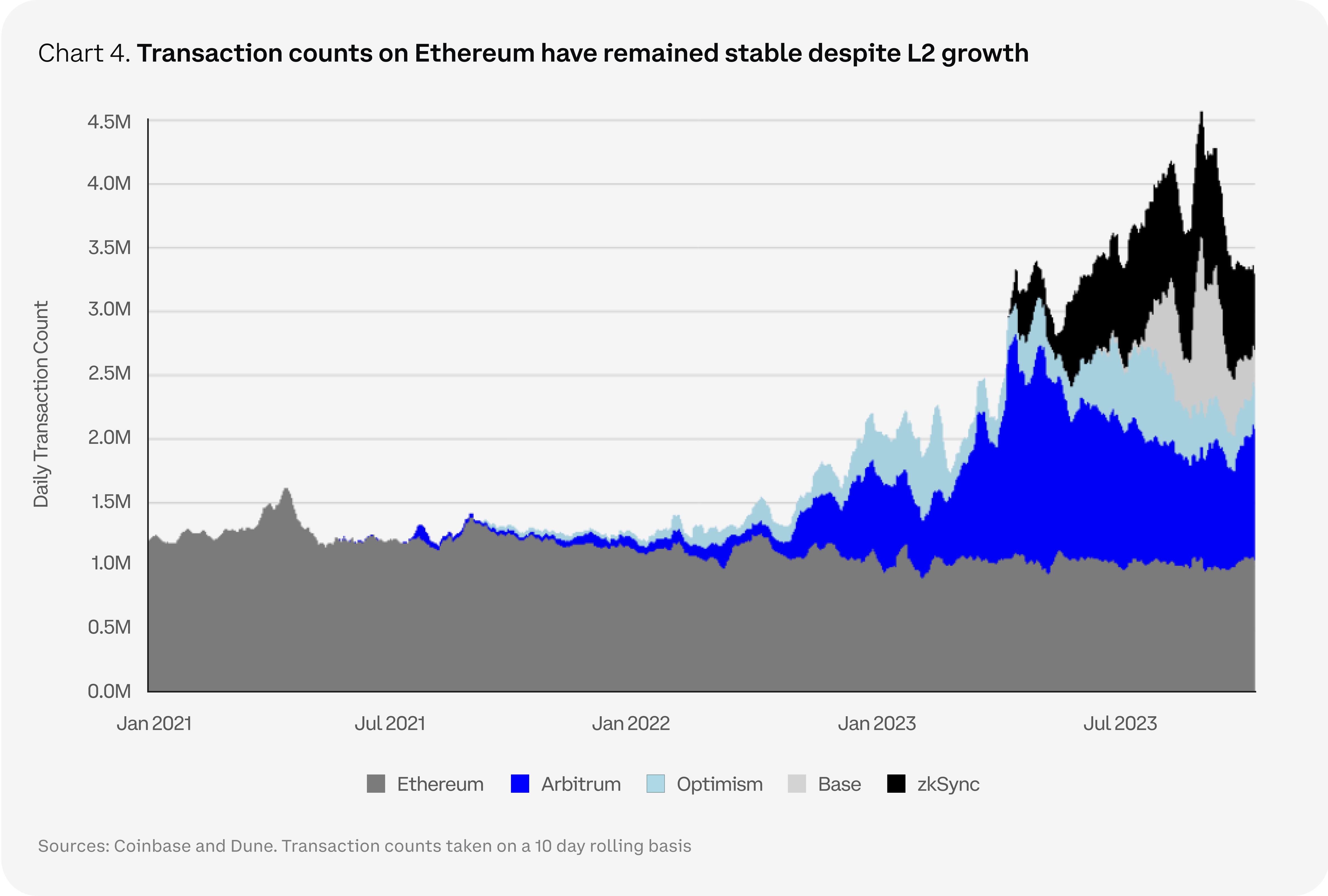

La croissance rapide des solutions de mise à l’échelle L2 profite de l’émergence de nouvelles piles de rollup (telles que OP Stack, Polygon CDK et Arbitrum Orbit) et de la spécialisation en couches fonctionnelles distinctes. Les développeurs peuvent ainsi construire et personnaliser plus facilement leurs propres rollups. Pourtant, malgré l’augmentation du nombre de L2, ceux-ci n’ont pratiquement détourné aucune activité de la chaîne principale d’Ethereum, affaiblissant plutôt l’activité des L1.

Par exemple, si l’on compare les L2 connectés à Ethereum aux L1 alternatifs, on observe que la part d’ETH verrouillé sur les ponts de rollup est passée de 25 % de l’ensemble des ETH bridgés en début 2022 à 85 % fin novembre 2023. Par ailleurs, bien que l’utilisation des rollups ait augmenté, le nombre de transactions sur Ethereum est resté relativement stable, avec une moyenne d’environ un million par jour. En comparaison, le volume total d’activités sur Arbitrum, Base, Optimism et zkSync dépasse désormais en moyenne 2 millions de transactions par jour.

En outre, la théorie de la modularité se manifeste de manière totalement originale dans le domaine des L2. Eclipse a attiré une attention notable en 2023 en remettant en question les conventions existantes, en tant que solution d’extension « universelle » reposant sur une architecture modulaire. Notamment, Eclipse s’appuie sur :

-

(1) la machine virtuelle Solana (SVM) pour l’exécution des transactions

-

(2) Celestia pour la disponibilité des données

-

(3) Ethereum pour le règlement (sécurité)

-

(4) RISC Zero pour les preuves de fraude à connaissance nulle.

Ce n’est là qu’un exemple des expérimentations en cours au niveau de la couche d’exécution, utilisant différentes machines virtuelles (non-EVM), bien que l’impact sur l’écosystème reste à déterminer. Avec la bifurcation de Dencun (« Cancun-Deneb ») attendue au premier trimestre 2024, nous pourrions également assister à une baisse des frais de transaction des L2 réglés sur Ethereum.

Thème 2 : Réinitialiser le cadre macroéconomique

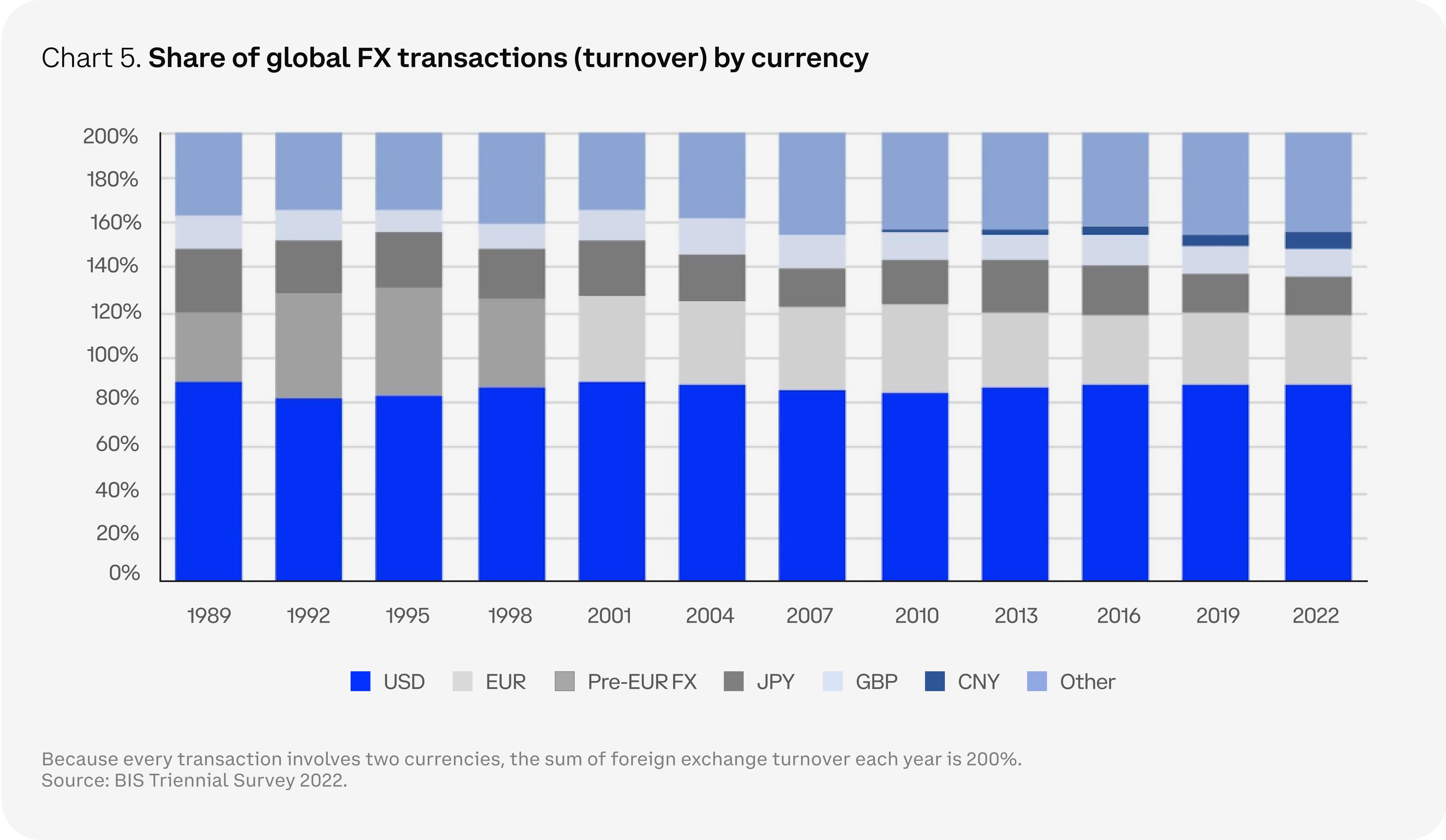

Une longue route vers la dédollarisation

La dédollarisation pourrait rester un sujet de long terme en 2024, particulièrement durant une année électorale. Toutefois, la réalité est que le dollar n’est pas menacé dans l’immédiat dans son rôle de monnaie dominante mondiale. Il est clair que le dollar est à un tournant. Bien que la dédollarisation puisse prendre plusieurs générations pour se concrétiser, le système monétaire mondial commence déjà à s’affranchir de la domination du dollar. Les déséquilibres macroéconomiques aux États-Unis s’accentuent constamment : le Congressional Budget Office (CBO) prévoit que le coût du service de la dette américaine atteindra 1 000 milliards de dollars d’ici 2028, soit 3,1 % du PIB. Le CBO anticipe également que, durant la prochaine décennie, le déficit fédéral moyen passera de 3,5 % à 6,1 % du PIB.

D’un autre côté, la discussion sur la sortie du dollar existe depuis le début des années 1980, et pourtant, le dollar demeure la monnaie de réserve mondiale. En réalité, la taille énorme du dollar dans la finance et le commerce internationaux signifie que sa part dans les transactions internationales est restée autour de 85-90 % ces quarante dernières années. Ce qui change, c’est que l’utilisation des sanctions américaines contre la Russie dans le cadre de la guerre en Ukraine a marqué le début de la militarisation du système financier mondial. Cela a accéléré l’intérêt pour de nouvelles solutions de paiement transfrontalier, car un nombre croissant de pays concluent des accords bilatéraux pour réduire leur dépendance au dollar. Par exemple, la France et le Brésil (entre autres) ont commencé à régler des échanges commerciaux en yuans chinois. De plus, davantage d’essais sont menés sur les monnaies numériques des banques centrales afin d’éviter le système complexe et lent des banques correspondantes actuel.

Les partisans des cryptomonnaies estiment que le bitcoin et d'autres valeurs numériques jouent un rôle important dans cette évolution vers un monde multipolaire, où la valeur d'un actif supranational, non contrôlé par un seul pays, devient évidente. Les transitions monétaires surviennent généralement lors de périodes de bouleversements socio-économiques, souvent compréhensibles seulement a posteriori, comme les billets de papier en Chine au XIe siècle, les lettres de change en Europe au XIIIe siècle, ou les cartes de crédit aux États-Unis au milieu du XXe siècle.

D’un autre côté, bien que l’argent numérique et les registres distribués puissent constituer une part importante de la prochaine transition, remplacer le dollar dans le système financier mondial n’est pas chose aisée. Premièrement, la capitalisation totale du marché des cryptomonnaies représente une fraction minuscule des obligations libellées en dollars détenues hors des banques américaines (13 000 milliards de dollars). La part du dollar dans les réserves de change a diminué au cours des 30 dernières années, mais elle reste majoritaire à 58 %. Toutefois, le bitcoin n’a pas besoin de remplacer le dollar pour jouer un rôle utile en tant qu’alternative attrayante dans un contexte instable, ce qui pourrait l’aider à trouver sa place dans les actifs de réserve de davantage de pays. L’adoption structurelle du bitcoin et des cryptomonnaies ne dépend pas de l’effondrement du dollar, ce qui explique pourquoi nous avons vu le bitcoin s’apprécier simultanément au dollar au premier semestre 2023. À long terme, les changements en cours dans le système monétaire et le rôle des cryptomonnaies pourraient être significatifs, même si nous ne verrons peut-être pas l’effondrement de l’ordre ancien de nos jours.

Perspectives économiques 2024

La probabilité pour les États-Unis d’éviter une récession en 2024 a fortement augmenté ces derniers mois, bien que celle-ci ne soit pas nulle – comme le souligne toujours l’inversion prononcée de la courbe des taux obligataires américains. La résilience économique particulière des États-Unis cette année a été portée par des niveaux élevés de dépenses publiques et des efforts de nearshoring pour renforcer la fabrication nationale. Toutefois, nous prévoyons que ces effets s’atténueront au premier trimestre 2024, entraînant un affaiblissement de l’économie dans un contexte de resserrement financier relatif. Mais nous ne pensons pas que cela doive nécessairement conduire à une récession. Au contraire, celle-ci dépendra de facteurs endogènes, tels que la possibilité d’un nouvel affaiblissement du système bancaire américain ou la vitesse générale de déflation.

Concernant ce dernier point, nous pensons depuis mars 2023 que l’inflation a atteint son sommet, et que le ralentissement de la demande devrait soutenir à terme une tendance déflationniste plus forte. Dans une large mesure, cela s’est déjà réalisé, et des forces structurelles, comme l’intelligence artificielle, pourraient entraîner une automatisation accrue et une baisse des coûts d’intrants. Toutefois, les changements démographiques – comme le départ à la retraite de la génération baby-boomer du marché du travail – pourraient contrebalancer cet effet. Globalement, nous pensons que le ralentissement économique et l’atténuation des pressions sur les prix devraient ouvrir la voie à une baisse des taux d’intérêt par la Réserve Fédérale à la mi-2024 (ou plus tôt).

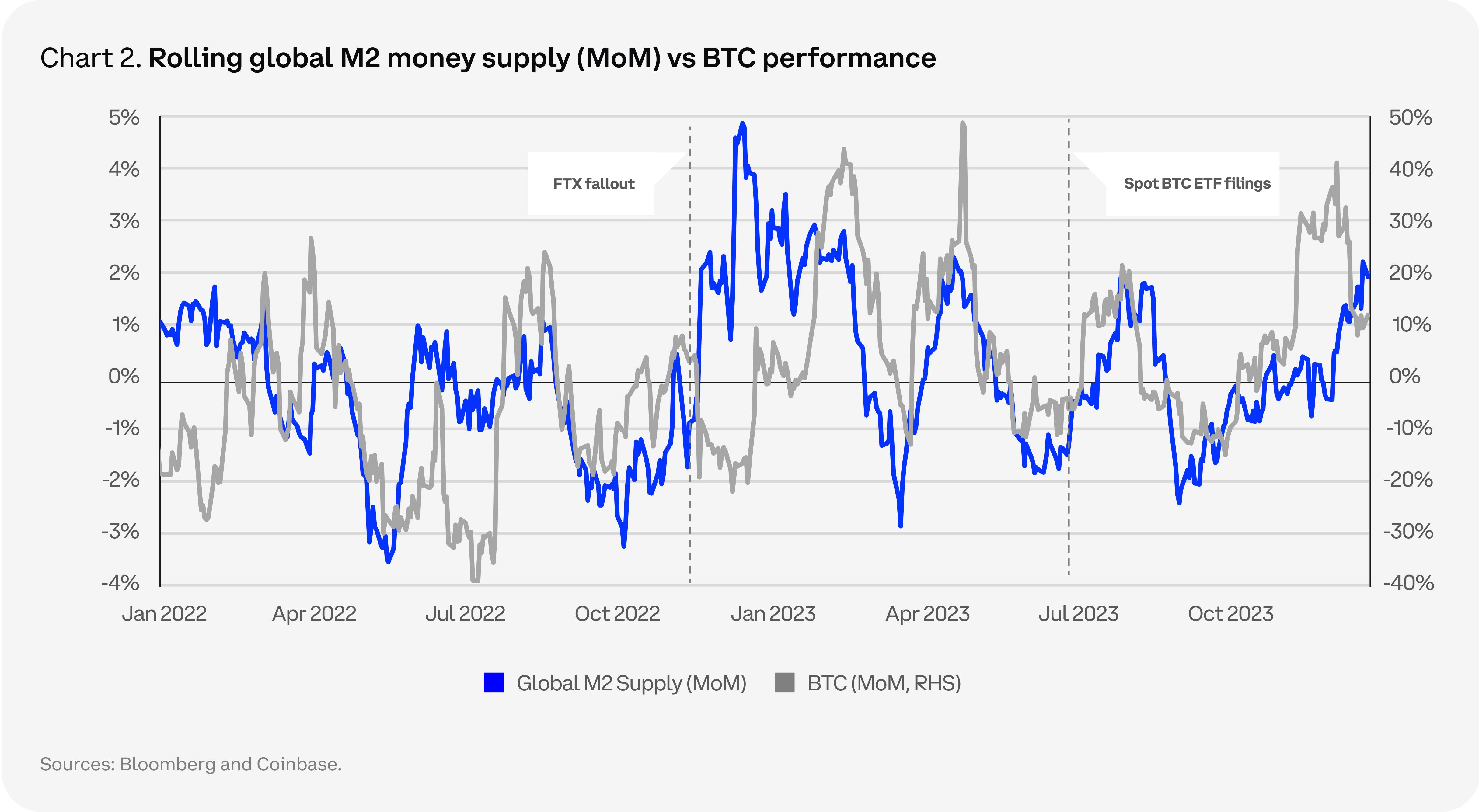

À nos yeux, un coût du capital plus faible pourrait soutenir les actifs risqués au deuxième trimestre 2024, bien que le premier trimestre puisse connaître quelques difficultés selon la rigidité de la position de la Fed. Dans ce scénario, les cryptomonnaies ne seront pas totalement immunisées. Toutefois, notre perspective économique prévoit également un affaiblissement du dollar en 2024, ce qui représenterait une opportunité pour les cryptomonnaies, actifs généralement cotés en dollars. Bien que la corrélation entre les variables macroéconomiques et les rendements du bitcoin (et de l’Ethereum) ait diminué au cours de l’année écoulée, un contexte macroéconomique accommodant reste une composante centrale de notre argumentation positive pour le marché en 2024.

Interpréter la réglementation

Dans une enquête récente commandée par Coinbase auprès d’investisseurs institutionnels, environ 59 % des participants ont indiqué qu’ils s’attendaient à ce que leur entreprise augmente sa part d’investissement dans les actifs numériques au cours des trois prochaines années, tandis qu’un tiers a déclaré avoir déjà augmenté ses investissements au cours des 12 derniers mois. Cela démontre que les cryptomonnaies restent une catégorie d’actifs importante, dotée d’un attrait commercial et d’investissement mondial. Toutefois, bien que de nombreuses juridictions à travers le monde prennent des mesures décisives en matière de réglementation des cryptomonnaies, l’incertitude aux États-Unis entraîne des pertes d’opportunités et une restriction du marché centrée sur l’application de la loi. En effet, 76 % des répondants à l’enquête estiment que l’absence de réglementation claire et raisonnable sur les cryptomonnaies aux États-Unis menace le leadership du pays dans les services financiers.

En outre, quel que soit le langage utilisé dans les lignes directrices réglementaires ou les déclarations publiques de 2023, la perception du marché est que les autorités bancaires américaines adoptent une attitude au minimum défavorable, voire franchement hostile, envers l’écosystème des actifs numériques. En conséquence, à l’exception des entreprises de cryptomonnaies les plus grandes et les plus crédibles, toutes rencontrent des difficultés pour établir des relations bancaires. Volontairement ou non, les portes réglementaires imposées par les États-Unis via des lettres de non-opposition et d’autres exigences de licence ont refroidi la volonté des banques d’investir dans les technologies des actifs numériques ou d’accueillir des clients actifs dans ce domaine.

Du côté positif, nous pensons que le fait que plusieurs commissions de la Chambre des représentants des États-Unis aient fait progresser en 2023 le *Payment Stablecoin Clarity Act* et le *Financial Innovation and Technology for the 21st Century Act* (projet de loi FIT 21) montre que davantage de législateurs américains reconnaissent le risque croissant d’arbitrage réglementaire mondial.

Par ailleurs, l’approbation potentielle aux États-Unis d’ETF sur le bitcoin au comptant pourrait connecter les cryptomonnaies à de nouvelles catégories d’investisseurs et redéfinir le marché comme jamais auparavant. Des ETF conformes pourraient servir de base à toute une gamme de nouveaux instruments financiers (comme les prêts et dérivés), échangeables entre contreparties institutionnelles. Nous croyons que 2024 continuera à poser les bases de la réglementation des cryptomonnaies, apportant davantage de clarté progressive et facilitant une participation accrue des institutions à ce secteur.

Thème 3 : Connecter le monde réel

La tokenisation constitue un cas d’utilisation important pour les institutions financières traditionnelles, et nous prévoyons qu’elle jouera un rôle central dans le prochain cycle du marché des cryptomonnaies, car elle fait partie intégrante de la « modernisation du système financier ». Elle implique principalement l’automatisation des processus et l’élimination de certains intermédiaires devenus inutiles dans l’émission, le trading et la conservation des actifs. La tokenisation présente non seulement un ajustement produit-marché naturel avec la technologie des registres distribués (DLT), mais l’environnement de taux élevés actuel rend l’efficacité du capital qu’elle offre bien plus critique qu’il y a deux ans. En d’autres termes, pour les institutions

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News