La nouvelle bataille des stablecoins derrière le nouvel IPO de Circle : pourquoi TUSD et FDUSD prennent-ils soudainement de l'ampleur ?

TechFlow SélectionTechFlow Sélection

La nouvelle bataille des stablecoins derrière le nouvel IPO de Circle : pourquoi TUSD et FDUSD prennent-ils soudainement de l'ampleur ?

Les principales cryptomonnaies stables ont subi coup sur coup de lourds revers, offrant ainsi une opportunité aux nouveaux acteurs de faire leur percée.

Rédaction : flowie, ChainCatcher

Récemment, selon Bloomberg, Circle, l'émetteur de la stablecoin USDC, prévoit de relancer son introduction en bourse (IPO) au début de 2024. Comparé à ses précédents échecs sur la voie de la cotation, ce nouvel essai d’IPO pourrait s’avérer encore plus difficile. La capitalisation d’USDC a quasiment été divisée par deux, passant de 45 milliards de dollars au début de l'année à environ 24 milliards actuellement.

Face à cette contraction du marché d’USDC, le paysage global des stablecoins se réorganise en 2023. D’un côté, les pressions réglementaires et les épisodes de désancrage ont gravement affecté des leaders comme BUSD et USDC, ouvrant ainsi la voie à de nouveaux acteurs. De l’autre, l’émergence de stablecoins productrices de rendement basées sur LSD et RWA, ainsi que l’entrée en scène du géant Web2 PayPal, ajoutent une nouvelle dimension d’innovation au marché des stablecoins.

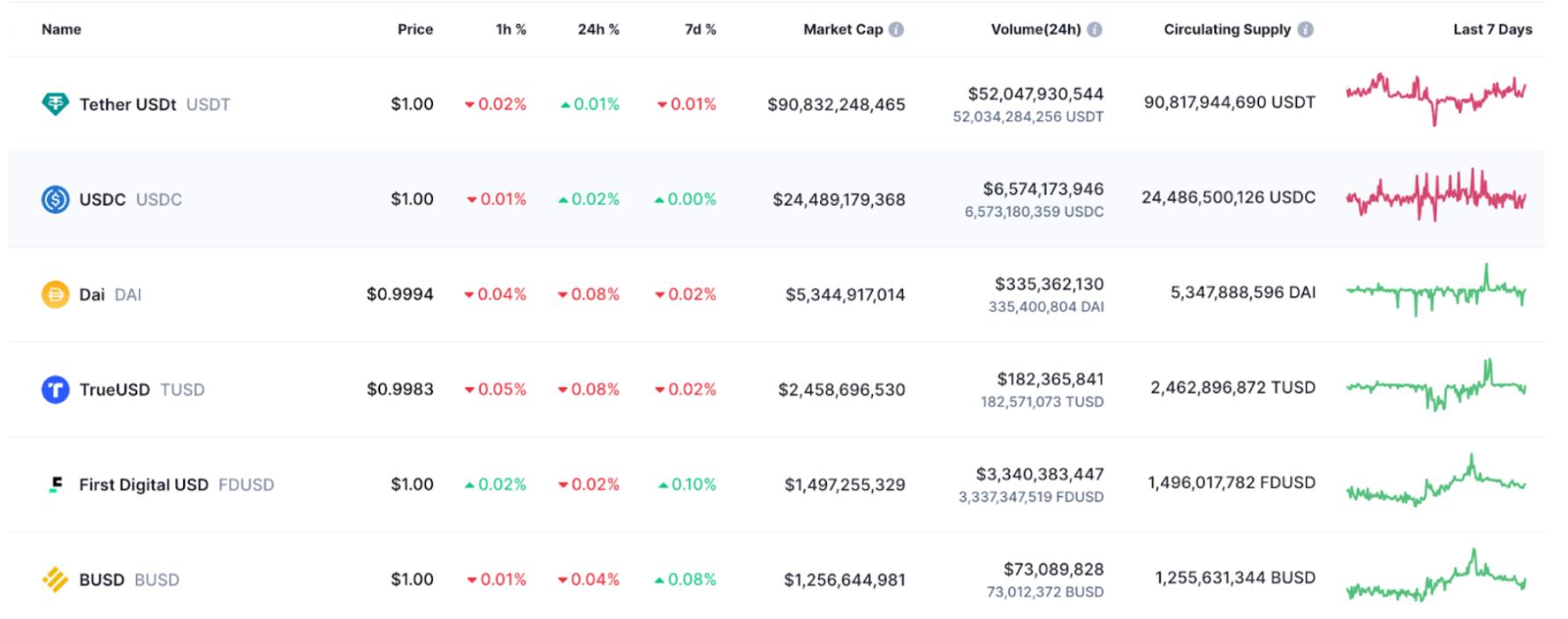

Le classement des cinq principales stablecoins par capitalisation a considérablement changé. Après le retrait progressif de BUSD et la crise de désancrage d’USDC, DAI a gravi la troisième place. Parallèlement, TUSD, ancien acteur discret, et FDUSD, nouveau venu, ont fait une percée remarquée, occupant désormais respectivement la quatrième et cinquième position.

Les parts de marché des nouvelles forces — stablecoins productrices de rendement et stablecoins de géants Web2 — restent encore modestes et devront faire leurs preuves sur le long terme. En revanche, TUSD et FDUSD, déjà dotées d'une capitalisation de plusieurs milliards de dollars et affichant une croissance fulgurante, ont déjà obtenu une validation partielle du marché.

1. Une nouvelle guerre des stablecoins sous l’impulsion du nouvel assaut d’IPO de Circle : structure du marché, régulation, intérêts générés, géants Web2

Ce n’est pas la première tentative d’IPO pour Circle. Dès juillet 2021, Circle envisageait une cotation via une société à finalité spécifique (SPAC), fusionnant avec une société américaine cotée sans activité réelle. À l’époque, la part de marché d’USDC connaissait une forte croissance, et la valorisation de Circle atteignait 9 milliards de dollars.

Malgré cela, après un processus de près d’un an et demi, le projet d’IPO a finalement été « temporairement mis en suspens ». En décembre 2022, Circle a annoncé l’arrêt de l’opération, faute d’avoir obtenu le statut « effectif » auprès de la SEC.

Un an plus tard, le contexte dans lequel Circle tente à nouveau une IPO est radicalement différent. Selon les données de Defillama, la capitalisation totale des stablecoins s’élève actuellement à 129 milliards de dollars. Elle avait chuté continuellement depuis le milieu de mai 2022, avant de légèrement rebondir récemment grâce à la reprise du marché crypto.

Au-delà de la stagnation générale du marché des stablecoins, l’année 2023 a vu de nombreux bouleversements : événements noirs cygnes liés à la Silicon Valley Bank et aux régulations, montée en puissance des stablecoins productrices de rendement soutenues par LSD et RWA, et l’entrée en force de géants Web2 comme PayPal.

1.1 L’érosion du leadership, la percée de TUSD et FDUSD

Les principaux acteurs du marché des stablecoins ont tous subi des impacts divers, modifiant profondément leur classement par capitalisation depuis le début de l’année.

En février, les autorités ont lancé une enquête contre Paxos, émetteur de BUSD. Le Département des services financiers de New York (NYDFS) a initié une enquête, rapidement suivie par une poursuite de la SEC américaine. Face à cela, Binance a dû progressivement retirer BUSD. Aujourd’hui, la plupart des paires de trading majeures impliquant BUSD ont disparu de Binance, y compris sur les plateformes de levier et de contrats.

La capitalisation de BUSD est passée de 16 milliards de dollars en février à environ 1,2 milliard, soit une chute de 92 %. Elle a perdu sa place de troisième stablecoin derrière USDT et USDC, désormais détenue par DAI. BUSD occupe maintenant la sixième place.

Après le retrait de BUSD, USDC a également subi un coup dur. En mars, la panique bancaire autour de la Silicon Valley Bank a entraîné un retrait massif d’USDC, dont les réserves étaient détenues dans cette banque. Sa sécurité remise en question, de grands détenteurs comme Binance, MakerDAO et Frax Finance ont commencé à vendre massivement leurs positions en USDC. En août, Binance aurait converti d’importantes quantités d’USDC en BTC et ETH comme réserve. Par la suite, MakerDAO et Frax Finance ont remplacé leurs réserves en USDC par des obligations américaines, moins risquées et génératrices d’intérêts.

Bien qu’USDC reste la deuxième stablecoin par capitalisation, celle-ci est tombée de 45 à 24 milliards de dollars, presque divisée par deux, atteignant son plus bas niveau en deux ans. Comparé à l’élan conquérant d’il y a un ou deux ans, cet nouvel assaut d’IPO apparaît aujourd’hui comme une décision contrainte. Depuis la crise de désancrage, Circle a tenté de relancer USDC via l’expansion vers de nouveaux marchés et partenariats, mais les résultats semblent mitigés. La transparence et la sécurité promises par une cotation en bourse pourraient être l’une des dernières cartes de Circle pour redorer l’image d’USDC.

L’impact ne s’est pas limité à USDC. DAI, qui reposait largement sur des réserves en USDC, a aussi connu une forte volatilité, passant de 5,6 à 4,4 milliards de dollars. Ce n’est qu’après avoir converti une grande partie de ses réserves en obligations américaines que DAI s’est stabilisée, retrouvant aujourd’hui une capitalisation de 5,35 milliards.

Parmi les quatre principales stablecoins, seule USDT a vu sa capitalisation augmenter, passant de 66 à 90 milliards de dollars. BUSD, USDC et DAI ont toutes accusé des baisses, libérant ainsi un espace important pour de nouveaux entrants. Avec DAI reprenant la troisième place, TUSD et FDUSD sont désormais quatrième et cinquième, marquant une croissance rapide.

TUSD a vu sa capitalisation passer de 750 millions à 2,5 milliards de dollars, atteignant même près de 3,8 milliards en octobre, soit une hausse supérieure à 400 %. Quant à FDUSD, lancée en juin, elle affiche déjà une capitalisation de 1,5 milliard, une ascension impressionnante.

1.2 L’émergence du récit des stablecoins productrices de rendement

Outre les changements de parts de marché chez les leaders, 2023 a vu naître un nouveau récit : celui des stablecoins productrices de rendement. Des projets DeFi historiques comme DAI, Curve et Aave, ainsi que de nouveaux protocoles comme Lybra Finance et OpenEden, exploitent des actifs rémunérateurs tels que LSD et RWA pour développer leurs propres stablecoins. Par exemple, Lybra Finance, un protocole permettant de frapper une stablecoin en utilisant des actifs LST comme garantie, a connu une croissance de 40 fois en un mois après son lancement.

Curve a lancé sa stablecoin crvUSD en mai 2023, permettant aux utilisateurs d’utiliser divers actifs LSD (comme EWETH, wstETH, WBTC) comme collatéral. Le montant total verrouillé (TVL) de ces collatéraux dépasse désormais 100 millions de dollars. Aave a introduit GHO, une stablecoin surcollatéralisée, acceptant les jetons du protocole Aave v3 comme garantie. Depuis son lancement en juillet, son TVL suit une tendance haussière marquée.

1.3 L’entrée en scène des géants Web2 perturbe le marché

L’arrivée de PayPal, géant des paiements Web2, a également secoué le marché des stablecoins. Son stablecoin PYUSD a dépassé les 200 millions d’unités émises. Bien que sa part de marché reste modeste, avec 400 millions d’utilisateurs potentiels, PYUSD représente un vecteur clé d’adoption massive du Web3. Il pourrait attirer un grand nombre d’utilisateurs vers la cryptomonnaie. Plusieurs influenceurs du secteur estiment que l’entrée de PayPal incitera d’autres géants Web2 à suivre.

1.4 Vers un cadre réglementaire plus clair pour les stablecoins

Les cadres réglementaires concernant les stablecoins s’éclaircissent progressivement aux États-Unis, à Singapour, à Hong Kong et au Royaume-Uni. En juin, le sous-directeur des finances de Hong Kong a indiqué que le cadre réglementaire serait publié d’ici fin 2024. En juillet, le Comité des services financiers de la Chambre des représentants américaine a adopté un projet de loi sur la transparence des stablecoins, définissant les voies d’approbation et de supervision des émetteurs, ainsi qu’un standard fédéral minimum. En août, l’Autorité monétaire de Singapour (MAS) a finalisé son cadre réglementaire. En novembre, la Banque d’Angleterre a annoncé que la législation sur les stablecoins adossées à des actifs légaux serait publiée au début de l’année prochaine.

Cette clarification réglementaire renforce le potentiel d’adoption généralisée des stablecoins et ouvre la voie à une intégration plus large dans l’économie traditionnelle.

2. Dans un contexte de mutations multiples, pourquoi TUSD et FDUSD réussissent-elles leur percée ?

Alors que le leadership des stablecoins traditionnelles vacille, l’entrée des stablecoins productrices de rendement et des géants Web2 apporte de nouvelles dynamiques pour 2024. Toutefois, ces nouveaux acteurs ont encore une faible part de marché et doivent prouver leur pérennité. En revanche, la montée fulgurante de TUSD et FDUSD, déjà à plusieurs milliards de dollars de capitalisation, mérite une attention particulière.

2.1 La percée de FDUSD, portée par l’appui de Binance

Examinons d’abord FDUSD, le nouveau venu lancé en juin. Émise par FD121 Limited (marque First Digital Labs), filiale de la société fiduciaire hongkongaise First Digital Limited, FDUSD est une stablecoin indexée 1:1 sur le dollar américain.

Selon son livre blanc, ses réserves seront composées de liquidités et d’obligations d’État à court terme hautement liquides. Ses atouts incluent transférabilité, rachatabilité, programmabilité, frais réduits et fonctionnement sur un réseau décentralisé. Actuellement disponible sur Ethereum et BNB Chain, FDUSD est négociable sur Binance, BingX, BitVenus et Gate.io.

La croissance fulgurante de FDUSD est étroitement liée à l’adoption par Binance. Après le retrait progressif de BUSD, Binance a progressivement intégré FDUSD dans ses services. Dès son lancement, les données blockchain montraient que presque toutes les FDUSD étaient détenues par des adresses liées à Binance. De plus, Changpeng Zhao, fondateur de Binance, avait annoncé publiquement l’émission imminente d’une stablecoin par First Digital sur BNB Smart Chain. Cela alimente les spéculations selon lesquelles FDUSD serait poussée par Binance.

2.2 Dans un climat de crise de confiance, TUSD s’envole grâce à un nouveau modèle d’audit en temps réel

TUSD, un ancien acteur du marché, a suivi une trajectoire plus lisible. Lancée par TrustToken en mars 2018 sur Ethereum, elle a été listée sur Binance dès mai 2018. TrustToken a également levé des fonds auprès d’investisseurs prestigieux comme Blocktower, a16z et Alameda.

L’équipe de TUSD étant discrète, sa montée fulgurante en 2023 a suscité bien des interrogations. En réalité, en décembre 2020, TrustToken a transféré la propriété de TUSD au conglomérat asiatique Techteryx. Ce dernier, présent à Singapour, Hong Kong et ailleurs, entretient des partenariats stratégiques avec des entreprises leaders, renforçant ainsi la crédibilité et la diffusion de TUSD.

Sous la direction de Techteryx, TUSD a intensifié ses efforts en matière de sécurité et de transparence. Selon son site officiel, TUSD est la première stablecoin adossée au dollar dont les réserves sont vérifiées en temps réel par un tiers indépendant.

Cet engagement constant en transparence a offert à TUSD une opportunité majeure en 2023. Après les scandales successifs de 2022 ayant miné la confiance dans les actifs numériques, les coups portés à BUSD et USDC ont exacerbé la crise de confiance envers les stablecoins. Celui qui offrirait une alternative plus fiable deviendrait naturellement le choix privilégié des plateformes et utilisateurs.

À ce moment crucial, TUSD a fourni une réponse convaincante. En février 2023, TUSD a intégré la technologie Proof of Reserve de Chainlink pour garantir la sécurité de la frappe de jetons, renforçant ainsi sa transparence et fiabilité. TUSD est devenue la première stablecoin à valider en temps réel ses réserves hors chaîne via la blockchain, avec un contrôle programmable de la création de jetons.

En mars 2023, TUSD a annoncé un partenariat avec The Network Firm, un cabinet comptable américain spécialisé dans les actifs numériques. Fondé par d’anciens experts en fiscalité et audit traditionnels, ce cabinet opère depuis 2016 dans l’audit natif crypto. Grâce à ce partenariat, les réserves de TUSD bénéficient désormais d’un audit en continu 24 heures sur 24, assurant une transparence accrue.

Aujourd’hui, via son site officiel tusd.io, tout utilisateur peut consulter en temps réel les preuves de réserve et les rapports d’audit automatiques.

Grâce à cette transparence et à ces audits permanents, TUSD a gagné en sécurité et fiabilité. Après les attaques réglementaires contre BUSD, TUSD est devenue l’une des stablecoins préférées de plateformes comme Binance. Selon les données blockchain de Nansen, Binance a frappé environ 130 millions de dollars de TUSD en une semaine après le retrait de BUSD. Cette demande massive a fait grimper rapidement la circulation de TUSD, la propulsant au-delà de Frax Finance pour devenir la cinquième stablecoin mondiale. Par la suite, Binance et OKX ont ajusté les frais de transaction liés à TUSD pour encourager son adoption. À ce jour, TUSD est active sur plus de 100 plateformes, dont Binance, Coinbase, OKX, HTX et Gate.io, et circule sur plus de dix blockchains majeures comme Ethereum, TRON, Avalanche et BNB Chain.

En outre, l’adoption par les plateformes et utilisateurs a permis à TUSD de s’étendre dans les paiements internationaux. Récemment, TUSD a intégré ivendPay, un fournisseur de services de paiement international, devenant une option de paiement. ivendPay opère dans sept pays avec plus de 300 commerçants actifs. Précédemment, TUSD était déjà utilisée sur UQUID (plateforme Web3 de shopping), HYVE (marché de freelance Web3) ou Travala.com (plateforme de voyage). TUSD élargit ainsi son accessibilité et son utilité pratique.

3. Conclusion

En 2024, avec la reprise du marché crypto, le marché des stablecoins dispose d’un fort potentiel de croissance. Tandis que les leaders USDT, USDC et DAI défendent leurs positions, de nouveaux venus comme TUSD et FDUSD, ainsi que les stablecoins productrices de rendement et les géants Web2, s’affronteront pour conquérir de nouveaux marchés.

Dans cette nouvelle compétition, avec des cadres réglementaires de plus en plus clairs, la sécurité et la transparence restent des priorités absolues. Le grand bouleversement de 2023 a montré comment des stablecoins comme USDC ont souffert de problèmes de sécurité, tandis que d’autres comme TUSD, ayant instauré de nouveaux standards en matière de transparence et d’audit, ont pu saisir une opportunité historique. Les stablecoins capables d’innover dans la preuve de réserve et l’audit, et de renforcer durablement leur sécurité et transparence, disposeront probablement du plus fort potentiel de croissance.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News