Rapport Web3 de 10 000 caractères : Revue complète de 2023 et perspectives des tendances pour 2024

TechFlow SélectionTechFlow Sélection

Rapport Web3 de 10 000 caractères : Revue complète de 2023 et perspectives des tendances pour 2024

Également cette année, les gens ont remis en question les récits, compris les récits, et sont devenus des récits.

Rédaction : rédaction d'Odaily

L'année 2023 a été marquée par une accélération soudaine des changements et une intensification de la fragmentation.

Les fumées des anciens conflits ne se sont pas encore dissipées que de nouveaux affrontements émergent. Les blocages technologiques et les pressions économiques s'intensifient.

ChatGPT, emblématique de l’IA, a lancé le passage à grande échelle du commerce, tandis que deux courants, l’accélérationnisme et le pessimisme technologique, débattent sans fin sur ce qui pourrait bien être la transformation innovante la plus importante pour l’humanité. L’affrontement en ligne entre les deux géants des réseaux sociaux, Musk et Zuckerberg, s’est arrêté au stade numérique. Par ailleurs, à l’échelle mondiale, il y a eu peu de phénomènes culturels, divertissements, tendances ou produits de consommation remarquables. Tous ces éléments semblent être les résultats inévitables d’un développement profondément diversifié.

Avec les changements démographiques et macroéconomiques, les industries ayant soutenu la croissance rapide du PIB – immobilier, internet (mobile) – ont perdu leur éclat, tandis que l'industrie intelligente, l'IA, les matériaux, l'énergie connaissent une montée en puissance. La population de cette région retrouve progressivement une vie normale hors ligne, tentant de rattraper les années perdues, mais doit faire face aux contrecoups des vagues massives de licenciements et de réduction des coûts par les entreprises.

En recentrant notre regard sur le domaine Web3, dans un contexte de division et de transformation, de petits ajustements continus visent à combler les failles et assurer la survie du plus apte.

Du côté des interactions avec le monde extérieur, la progression vers un ETF Bitcoin spot s'accélère, intégrant progressivement les gros capitaux ; l'utilisation des crypto-monnaies comme moyen de paiement continue de croître régulièrement ; Worldcoin a collecté plus de 2,53 millions d'informations sur l'iris en 130 jours environ ; les bons du Trésor américain performants s'intègrent via RWA à DeFi ; CZ a quitté la scène, laissant d'autres acteurs conformes tâtonner leur chemin à travers le fleuve turbulent de la réglementation, à l'image de Binance ; pendant que les entreprises cryptos font face à la régulation américaine, Hong Kong diffuse continuellement des signaux positifs ; SBF a été condamné, permettant de nettoyer progressivement le gâchis laissé en 2022 ; la faillite de Silicon Valley Bank et la perte d'ancrage de stablecoins comme USDC nous poussent à reconsidérer la distance entre risques financiers traditionnels et financiers cryptographiques.

Le renouveau de l'écosystème Bitcoin voit de nouvelles méthodes d'émission d'actifs et des standards de protocole changer à nouveau, ramenant la narration vers la plus ancienne et fortement consensusisée des blockchains publiques ; les inscriptions et la vague « meme » touchent désormais plusieurs chaînes, où les « innovateurs », munis du laissez-passer appelé « équité », tentent de redistribuer les bénéfices. Après la mise à jour Shapella, Ethereum quitte le minage, ouvre le retrait des participations, et le leader LSD, Lido, devient le roi du TVL DeFi ; EVM conserve sa position orthodoxe, tandis que de nouvelles et anciennes couches 2 entrent en compétition fondamentale.

Sur le plan des applications, l’année 2023 n’a connu aucun été flamboyant. DeFi, NFT, GameFi ont subi des innovations mineures et fréquentes, avec une structure figée, secouant à peine les eaux printanières, mis à part la famille Blur+Blend+Blast. Heureusement, l’alliance IA + Crypto prend le relais, en lançant des applications fusionnant social, questions-réponses, données et transactions.

Cette année encore, les gens ont remis en question les narratifs, compris les narratifs, puis sont devenus eux-mêmes des narratifs. Critiques, observateurs et bâtisseurs s'affrontent pour diriger l'orchestre, transformant trois mélodies distinctes en une symphonie Web3 unique pour 2023.

Dans ce long article, Odaily passera en revue les événements marquants, interprétera les données et analysera les secteurs, offrant avec vous une vision panoramique de 2023 et prédisant 2024, du marché global aux niches spécifiques.

Politiques réglementaires : les États-Unis durcissent, Hong Kong avance grand pas

En 2023, la Securities and Exchange Commission (SEC) américaine et d'autres organismes de régulation ont adopté une approche plus stricte envers l'industrie des cryptomonnaies.

Des cas allant du programme de prêt cryptographique Genesis Global Capital et Gemini Trust Company jusqu'aux actions contre Kraken et SushiSwap, en passant par la poursuite du fondateur de Tron, Sun Yuchen, ainsi que les procédures juridiques engagées contre Coinbase et Binance, illustrent clairement l'attitude sévère des autorités américaines face à l'état « Far West » du marché cryptographique, souhaitant ardemment normaliser tout le secteur.

Le fait que même de grandes bourses comme Coinbase et Binance, généralement favorables à la réglementation, n'aient pu y échapper montre que les régulateurs ciblent non seulement les petites ou marginales entreprises, mais examinent toute l'industrie de manière globale.

Quand le marché cryptographique entre en phase haussière, les pressions juridiques restent contenues grâce aux équipes juridiques des grandes entreprises, aux législateurs et à l'opinion publique, car chacun en tire profit. En revanche, en période baissière, les régulateurs peuvent utiliser des incidents comme FTX pour justifier des mesures réglementaires plus strictes.

Cependant, sous un autre angle, les actions et décisions judiciaires de 2023 ont également apporté un certain degré de clarté et de prévisibilité au secteur des cryptomonnaies.

Par exemple, le jugement dans l'affaire Ripple a clarifié le statut juridique de XRP et d'autres actifs numériques, tandis que la victoire judiciaire de Grayscale montre que certains défis légaux peuvent réussir. De plus, l'accord conclu entre Binance et son PDG CZ avec le ministère américain de la Justice indique que la coopération entre entreprises cryptographiques et autorités réglementaires peut aboutir à des résolutions de conflits. Cette clarification progressive du cadre réglementaire constitue un signal positif pour les entreprises cryptographiques, qui n'ont plus besoin d'opérer dans l'anxiété constante, mais peuvent désormais développer leurs activités dans un cadre juridique plus clair et stable.

Malgré les défis, après avoir traversé cette série d'événements juridiques et réglementaires, l'industrie des cryptomonnaies semble progresser vers une maturité et une stabilité accrues.

De l'autre côté de l'océan, Hong Kong, ancien hub financier crucial entre l'Orient et l'Occident, ouvre grand ses bras au Web3.

Le chef exécutif John Lee, le secrétaire au Trésor Paul Chan et d'autres représentants du gouvernement hongkongais ont fréquemment exprimé publiquement leur soutien fort au déploiement du Web3 à Hong Kong, attirant ainsi des entreprises et talents cryptographiques du monde entier pour construire cet écosystème. Sur le plan politique, Hong Kong a introduit un système de licence pour les fournisseurs de services d'actifs virtuels, autorisé le trading de cryptomonnaies par les particuliers, lancé un fonds écologique Web3 Hub doté de dizaines de millions de dollars, et prévu d'investir plus de 7 milliards de HKD pour accélérer le développement de l'économie numérique et promouvoir l'industrie des actifs virtuels, créant même un groupe de travail spécial pour le développement du Web3.0.

Du côté des institutions financières, le premier placement de 800 millions de HKD en obligations vertes tokenisées a été un succès. Hashkey Exchange, représentant officiel conforme, développe progressivement ses produits et services, prévoit de lancer sa propre monnaie HSK. Le groupe cryptographique BGX a investi dans OSL, une autre bourse agréée, qui collabore avec Victory Securities pour offrir aux clients particuliers de Hong Kong des services de trading BTC et ETH. La plateforme d'actifs virtuels PantherTrade de Futu a déjà soumis une demande de licence à la SFC de Hong Kong. De nombreuses banques virtuelles, compagnies d'assurance et autres ont également noué des partenariats avec des plateformes de trading.

Pendant que l'on avance à grands pas, des incidents à risque apparaissent aussi. L'échange cryptographique illégal JPEX est impliqué dans une affaire dépassant 1 milliard de HKD, HOUNAX dans une fraude de plus de 100 millions, et HongKongDAO ainsi que BitCuped sont soupçonnés de fraudes liées aux actifs virtuels… Ces événements graves ont suscité une attention particulière de la SFC et de la police de Hong Kong. La SFC a annoncé qu'elle collaborera avec la police pour élaborer des critères d'évaluation des risques et échangera des informations chaque semaine.

Au-delà des États-Unis et de Hong Kong : en janvier, la Corée a levé l'interdiction sur l'émission de jetons de type titres ; en août, le premier ETF Bitcoin spot européen (Jacobi FT Wilshire Bitcoin ETF) a été lancé ; en septembre, le Japon a autorisé les jeunes entreprises à lever des fonds en cryptomonnaies ; en octobre, les dirigeants du G20 ont publié une déclaration commune adoptant une feuille de route pour la réglementation des cryptomonnaies ; Singapour envisage d'interdire d'ici mi-2024 le trading de cryptomonnaies avec effet de levier ou marge afin de limiter la spéculation des particuliers.

Marché secondaire : récupération, accumulation, transformation structurelle interne

En 2023, le marché s'est progressivement relevé de la profonde crise baissière, sortant lentement de l'hiver cryptographique post-effondrement de FTX pour entrer dans un doux printemps.

Dans l'ensemble, selon Coingecko, la capitalisation totale du marché cryptographique était d'environ 831,7 milliards USD au début de l'année, puis a gravi régulièrement les échelons. Au 12 décembre, elle a dépassé 1,62 billion USD, presque doublant depuis le début de l'année, se rapprochant ainsi de la capitalisation d'Alphabet, quatrième entreprise mondiale (1,67 billion USD).

À l'époque charnière entre phases baissière et haussière, la part de marché combinée de BTC et ETH a considérablement évolué : Bitcoin est passé de 38,31 % au début de l'année à 49,5 % aujourd'hui ; ETH quant à lui est passé de 17,45 % au début de l'année à plus de 18 %, avant de retomber à 16,2 %, ne suivant pas le rythme de captation de capitaux de BTC.

Côté prix, Bitcoin est monté progressivement depuis 16 615 USD en début d'année, franchissant 20 000 USD le 14 janvier, 30 000 USD le 11 avril, puis après six mois d'ajustement, repassant au-dessus des 30 000 USD le 22 octobre, et franchissant enfin la barre symbolique des 40 000 USD le 3 décembre. Le 12 décembre, il atteignait 41 890 USD, soit 2,5 fois son niveau initial. Quant à ETH, parti de 1 200 USD en janvier, il a progressivement dépassé ce seuil, franchissant 2 000 USD le 13 avril, puis oscillant entre 1 500 et 2 000 USD pendant plusieurs mois, avant de revenir au-dessus de 2 000 USD en décembre, terminant à 2 232 USD le 12 décembre, soit une hausse de 86 % par rapport au début de l'année.

Parmi les cent premières cryptomonnaies par capitalisation en fin d'année, presque toutes ont profité de ce redressement modéré, connaissant de fortes hausses, excepté quelques jetons comme SUI, BLUR, APE, CAKE, ALGO qui ont reculé.

Parmi les vingt premières cryptomonnaies par capitalisation, trois ont particulièrement bien performé :

1. Solana (SOL), principalement portée par des annonces comme le redémarrage de FTX, est passée de 9,97 USD en début d'année à 66 USD actuellement, soit une croissance de 579,57 %, se classant maintenant 6ᵉ par capitalisation ;

2. Chainlink (LINK), profitant du redressement général du marché cryptographique, est passée de 5,62 USD à 14,17 USD, soit une croissance de 154,46 %, se classant maintenant 14ᵉ par capitalisation ;

3. Bitcoin Cash (BCH), influencée par l'engouement autour de Bitcoin, est passée de 95,96 USD à 227,48 USD, soit une croissance de 134,33 %, se classant maintenant 19ᵉ par capitalisation.

De plus, le concept des L2 a connu une forte popularité cette année, selon les statistiques de Coingecko, la capitalisation totale des jetons L2 atteint désormais 16,78 milliards USD, avec en tête Polygon (7,89 milliards), Immutable (2,6 milliards), Optimism (1,95 milliard), Mantle (1,786 milliard) et Arbitrum (1,45 milliard). Certains jetons comme IMX et OP ont vu leur valeur augmenter de plus de 80 % sur l'année.

Côté blockchains modularisées, le projet phare Celestia a lancé son réseau principal fin octobre, et son jeton TIA a grimpé de 188 % en un mois.

Concernant l’IA, suite au lancement de ChatGPT fin 2022, l'année 2023 a été qualifiée d'« année zéro » des grands modèles d'IA. Les jetons associés à l'IA ont donc largement profité de cette tendance, affichant des hausses substantielles. Parmi les projets à haute capitalisation, on trouve Bittensor (1,785 milliard USD) et Render (1,498 milliard USD), dont les hausses respectives atteignent 178 % et 734 %. En juillet, le projet cryptographique de Sam Altman, CEO d'OpenAI, Worldcoin, a officiellement lancé sa monnaie, cotée initialement vers 2 USD, tombée à environ 1 USD en septembre, puis remontant lentement à 2,38 USD actuellement.

Concernant les jetons de plateforme, selon Coingecko, la capitalisation totale des jetons de plateforme atteignait 65,321 milliards USD au 12 décembre, dominée par BNB (37,962 milliards), UNI (4,58 milliards), OKB (3,605 milliards), LEO (3,449 milliards) et CRO (2,584 milliards). Les plus fortes hausses annuelles concernent RUNE (297,61 %), BGB (168,79 %) et OKB (117,03 %). À noter que FTT, effondré l'année dernière, a bondi de 246,49 % cette année, profitant des nouvelles concernant le redémarrage de FTX.

En matière de stablecoins, la capitalisation totale des stablecoins s'élevait à 1 298 milliards USD au 12 décembre, représentant 8,0 % de la capitalisation totale du marché cryptographique. Sur le plan de la taille, USDT (90,5 milliards), USDC (24 milliards), DAI (5,28 milliards), TUSD (2,6 milliards) et BUSD (1,47 milliard) se partagent la majorité du marché. Comparé à la concurrence tripartite entre Tether, USDC et BUSD l'année dernière, les parts de marché de USDC et BUSD ont fortement chuté cette année.

En mars 2023, Circle, l'émetteur de USDC, a été affecté par la crise de liquidité et les retraits massifs de clients chez Silicon Valley Bank (SVB), mettant en danger 3,3 milliards USD placés là-bas. Cet incident a entraîné une volatilité du prix de USDC, qui a perdu son ancrage. Le lien étroit entre Circle et le système bancaire américain a gravement entamé sa crédibilité, réduisant drastiquement la circulation de USDC. Circle et son concurrent Tether investissent leurs réserves (respectivement 24 et 87 milliards USD) dans des actifs comme les obligations du Trésor américain pour générer des revenus, mais la chute de la part de marché de USDC complique davantage les perspectives de cotation de Circle. La capitalisation de USDC a ainsi fortement diminué, passant de 44 milliards USD en janvier à environ 24,5 milliards USD fin novembre, soit une baisse d’environ 44,32 %.

En février, la SEC a envoyé un avis Wells à Paxos, préfigurant une action en justice, arguant que le BUSD émis par Paxos constituait un titre non enregistré. Le même jour, le Département des Services Financiers de l'État de New York (NYDFS) a ordonné à Paxos d'arrêter de frapper de nouveaux BUSD. Paxos a annoncé qu'il cesserait d'émettre de nouveaux jetons BUSD à partir du 21 février, tout en continuant à supporter le produit, garantissant des rachats possibles jusqu'à février 2024 au moins. CZ a estimé que le traitement du BUSD comme titre non enregistré aurait un impact profond sur l'industrie cryptographique et anticipé un transfert progressif des utilisateurs vers d'autres stablecoins. Des spéculations suggèrent que la cible de la SEC pourrait être liée au produit de rendement de BUSD ou à la catégorie plus large des « titres ». Depuis, la capitalisation de BUSD a fortement baissé, passant de 16 milliards USD en début d'année à environ 1,69 milliard USD actuellement. En novembre, Binance a annoncé qu'il retirerait BUSD et convertirait les BUSD en FDUSD.

Contrairement aux précédents, la capitalisation de USDT a fortement augmenté, alimentée par le transfert des utilisateurs vers Tether, passant de 66 milliards USD en début d'année à 90,5 milliards USD fin novembre, soit une croissance de 37,12 %. Par ailleurs, PYUSD lancé par PayPal et GHO, le stablecoin d'Aave, sont apparus cette année, enrichissant la diversité de l'écosystème des stablecoins.

Marché primaire : financements dépassant 7,4 milliards USD, espoir en berne mais œil vers le rebond

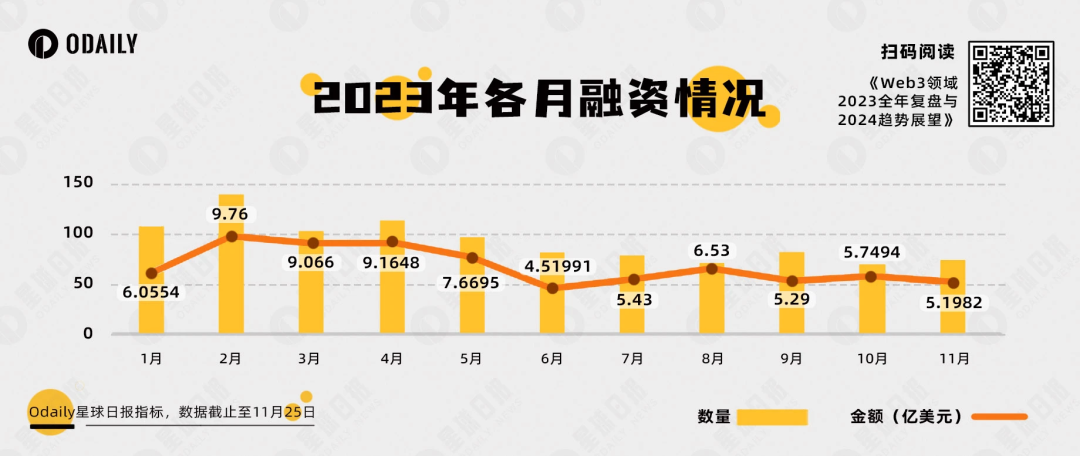

Selon un comptage incomplet d'Odaily, au 25 novembre, l'industrie cryptographique a annoncé 1 023 opérations de financement en 2023, soit une baisse de 38,3 % en glissement annuel, pour un montant total levé d'environ 7,44 milliards USD, en chute de 78,74 %.

Nombre et montant des financements de janvier à novembre 2023

Sur le marché primaire Web3 en 2023 : mensuellement, environ 100 opérations ont lieu, une tendance globalement équilibrée mais en baisse ; du point de vue du montant, les cinq premiers mois surpassent les six derniers.

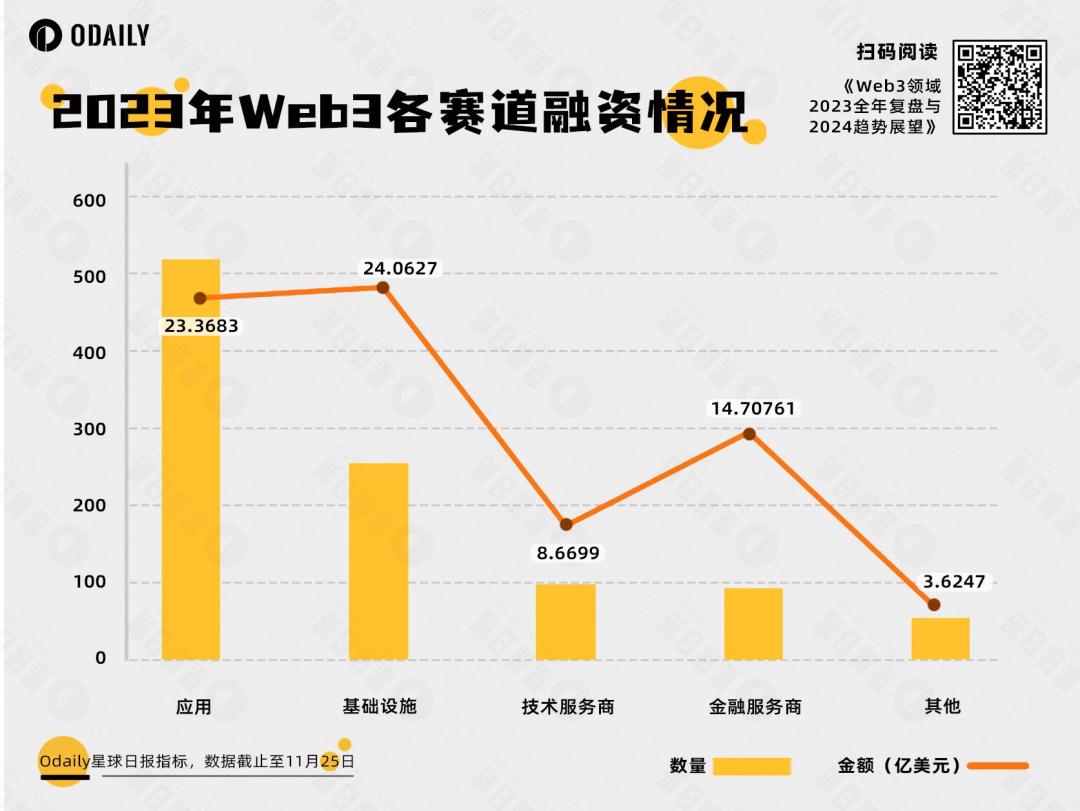

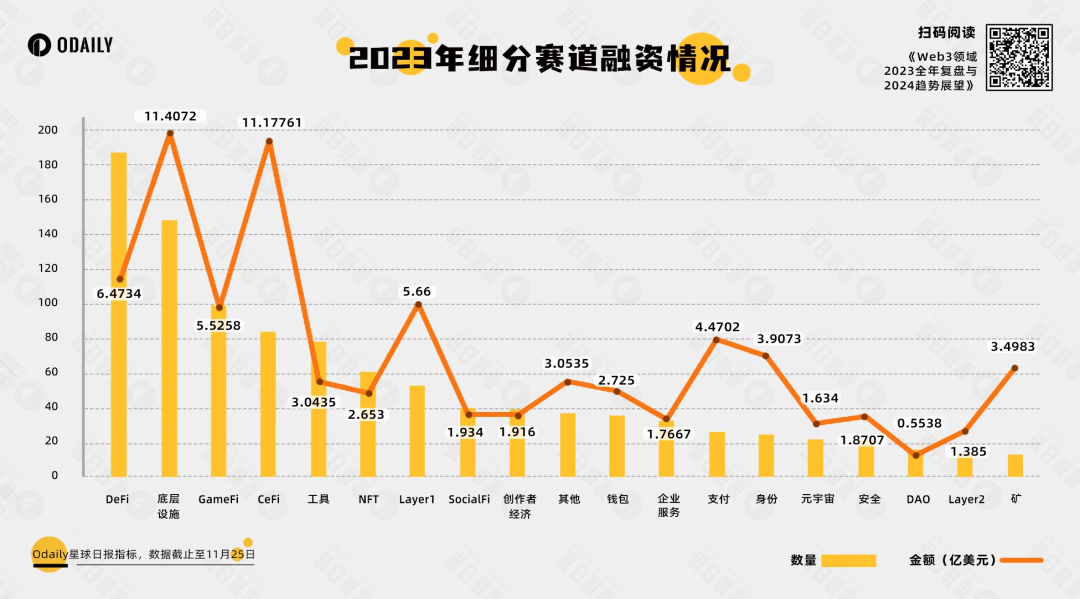

En examinant tous les projets financés en 2023, Odaily classe les projets divulgués selon cinq grands axes — infrastructures, applications, prestataires de services techniques, prestataires de services financiers et autres prestataires — et identifie des segments précis comme DeFi, infrastructure de base, GameFi, CeFi, outils, NFT et Layer 1.

Comme visible sur l’image ci-dessus, les applications ont été le segment privilégié en 2023, dépassant 500 financements annuels. Cela préfigure un ralentissement du développement des infrastructures Web3 et une urgence à voir émerger des « applications grasses » à fort potentiel d’adoption massive.

Du point de vue du nombre de financements par segment, DeFi arrive en tête avec 187 opérations, notamment des plateformes de trading institutionnelles et des DEX à livres d’ordres basées sur des blockchains à haute performance qui émergent.

Ensuite, les infrastructures de base, habituellement populaires auprès des capitaux, ont obtenu 148 financements, et davantage de projets d’infrastructures de base servent activement les domaines traditionnels, offrant ainsi des sources de revenus plus variées.

Les segments GameFi et CeFi suivent de près avec respectivement 99 et 84 financements. Grâce à leur jouabilité et rentabilité, GameFi reste une porte d’entrée privilégiée pour les nouveaux venus dans le Web3. Pendant deux ans, le nombre de financements dans GameFi a figuré parmi les plus élevés, probablement parce que le cycle de retour sur investissement est plus court pour les investisseurs.

Certains nouveaux modèles émergent également dans les segments spécialisés, comme les bots Telegram, les plateformes-portails et les projets IA+. L’essor des bots Telegram et des plateformes-portails offre aux nouveaux utilisateurs une porte d’entrée simple et conviviale vers le Web3 ; la montée en puissance des projets IA+ bénéficie du développement fulgurant du secteur de l’IA.

En période baissière, les investisseurs sont plus prudents, le nombre de projets ayant levé plus de 10 millions USD est d’environ 200, soit une baisse de 58,68 %. Pourtant, certains projets ont levé plus de 100 millions USD.

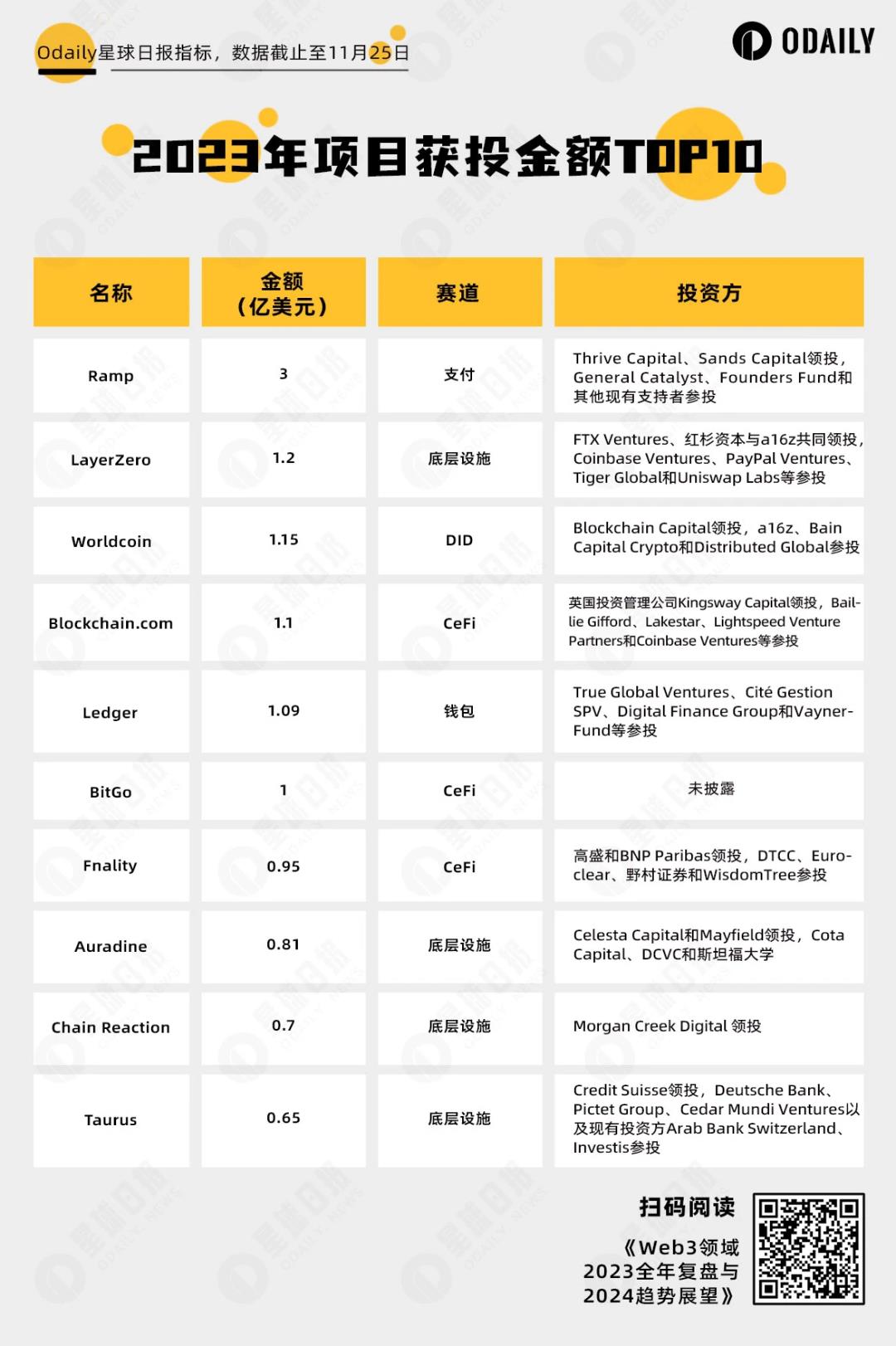

Top 10 des montants levés en 2023

Ramp, LayerZero et Worldcoin figurent en tête des montants levés cette année :

Ramp fournit principalement des canaux de paiement fiat entre les marchés cryptographiques et financiers traditionnels, servant d'infrastructure pour l'entrée de capitaux dans le Web3.

LayerZero, en tant qu'infrastructure de base, a séduit des institutions web3 renommées telles qu'a16z, Coinbase Ventures, ainsi que des acteurs traditionnels comme Sequoia Capital et PayPal Ventures.

Worldcoin, grâce à son équipe fondatrice et à sa vision technologique futuriste, a suscité un grand intérêt et un engouement dans le marché cryptographique. En tant que nouveau leader du segment DID, il incarne les espoirs d'une intégration entre les systèmes d'identité à l'ère de l'IA et le Web3.

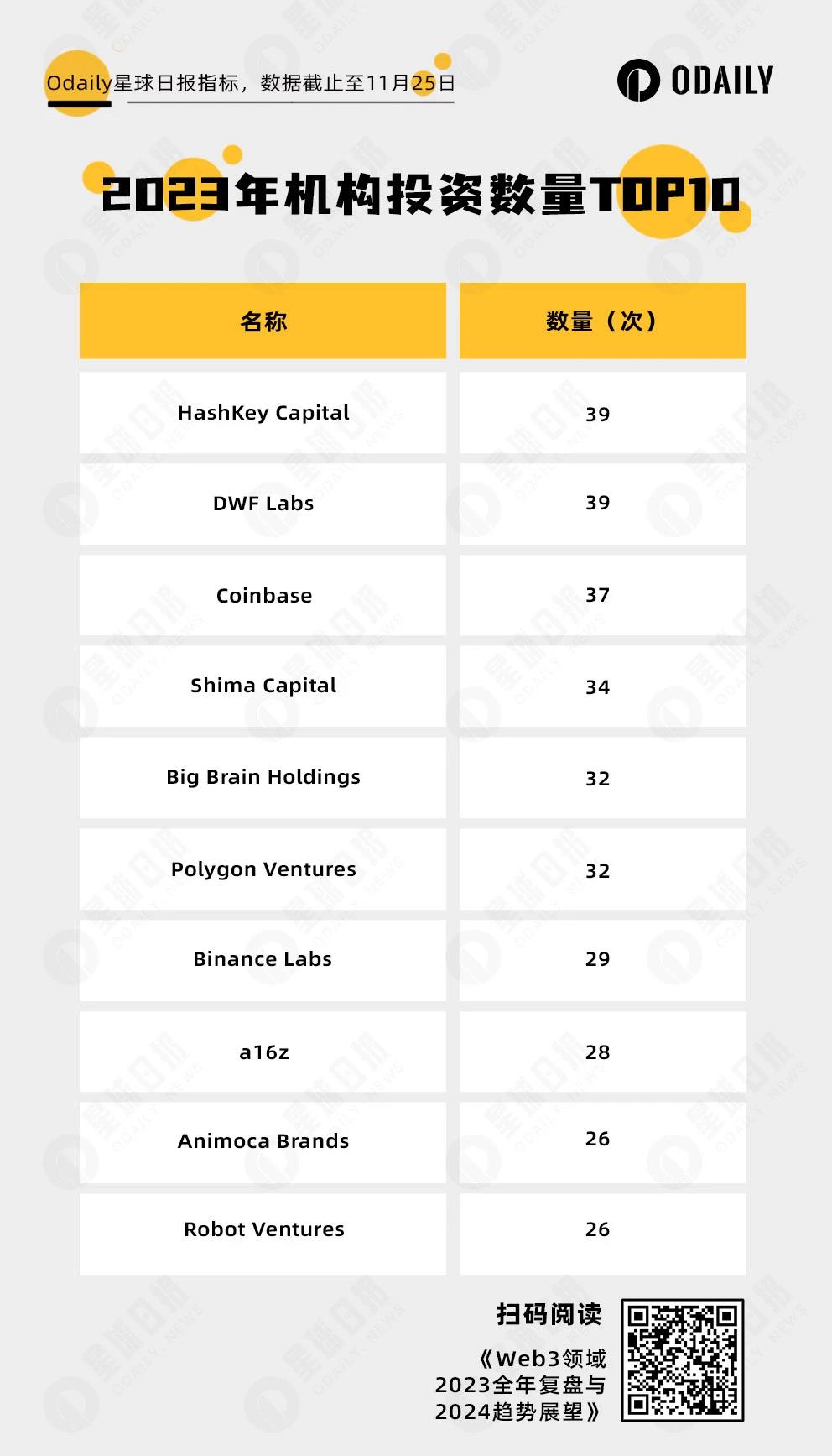

Comme visible sur l’image ci-dessus, HashKey Capital et DWF Labs ont effectué le même nombre d’investissements cette année, arrivant ex æquo en première position. En termes de préférences, les infrastructures et DeFi représentent près des deux tiers des investissements de HashKey Capital cette année. DWF Labs, remarqué pour son style de market-making et son modèle d’affaires vertical, se concentre sur les segments Layer 1 et GameFi (17 investissements cumulés).

On observe également de nombreuses institutions présentes l’an dernier, telles qu’a16z, Animoca Brands, Shima Capital, Coinbase. Bien que leur nombre d’interventions ait fortement diminué par rapport à l’année précédente, les projets qu’ils ont financés restent très remarqués, comme Worldcoin, LayerZero, YGG, etc.

Enfin, certaines institutions non classées ont tout de même obtenu des résultats impressionnants : Paradigm n’a officiellement investi que six fois en 2023, mais des projets comme Friend.tech, Blast et Flashbots ont suscité un très grand intérêt.

En résumé, le financement sur le marché primaire en 2023 a fortement chuté tant en nombre qu’en montant par rapport à l’année précédente, ce qui reflète largement la phase baissière du marché secondaire. Toutefois, le creux étant formé, un rebond pourrait survenir l’année prochaine. Les graines semées par les institutions verront bientôt leurs jeunes pousses devenir arbres.

Bitcoin : deux forces motrices, ascendante depuis la base et entrante depuis l'extérieur

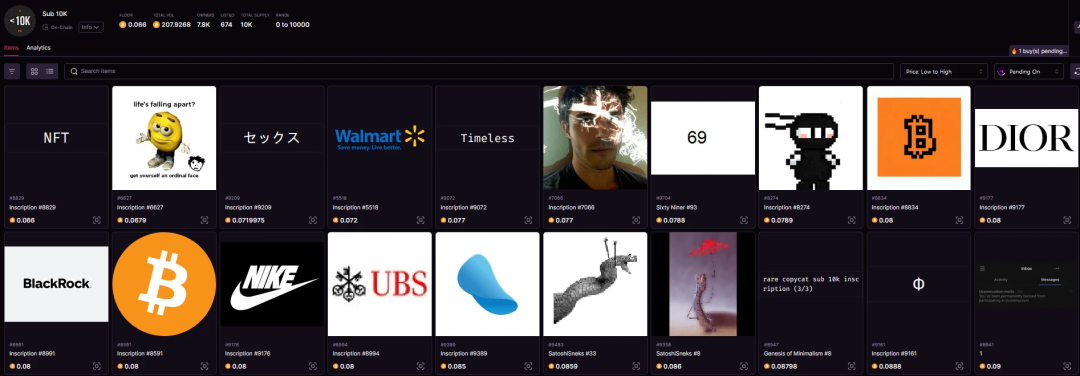

Le 30 janvier, le protocole « Ordinals », créé par Casey Rodarmor, a été officiellement lancé sur le réseau principal Bitcoin, inaugurant ainsi une vague révolutionnaire spectaculaire au sein de l'écosystème Bitcoin en 2023.

Initialement centré sur des projets NFT, Ordinals a donné naissance au concept des « sub10K » (inscriptions dont le numéro est inférieur à 10 000), où les projets étaient alors extrêmement variés, conçus presque exclusivement par des membres communautaires.

Par la suite, Yuga Labs, acteur majeur dès le départ, a lancé la collection TwelveFold, « explorant les relations entre temps, mathématiques et variabilité ». Contrairement aux PFP comme BAYC, les œuvres de la collection TwelveFold ont été réalisées en interne par l’équipe artistique de Yuga Labs, utilisant la modélisation 3D, des algorithmes et des outils de rendu haut de gamme, en hommage aux inscriptions numérotées réalisées manuellement.

Les NFT Bitcoin en série ont commencé par importer des collections NFT d’autres chaînes, par exemple Ordinal Punks et Bitcoin Punks qui ont utilisé les images des CryptoPunks d’Ethereum. À cette époque, les NFT étaient très rudimentaires : la vérification de validité de Bitcoin Punks se faisait par comparaison d’images et contrôle de hash par l’équipe technique.

À ce moment-là, la vague naissait discrètement, puis la fièvre BRC-20 a frappé.

Le 9 mars, Domo a proposé une norme de jeton consistant à graver un texte spécifique sur Bitcoin, traité comme un jeton. Le premier jeton BRC-20, ORDI, est né, suivi par le déploiement de nombreux jetons communautaires sans propriétaire tels que meme, punk, pepe, et sats, également né le 9 mars.

En mars, les jetons BRC-20 n’ont pas attiré beaucoup d’attention, se limitant à des échanges OTC. Fin avril, le prix d’ORDI atteint 1 U, stimulant la hausse d’une série de jetons BRC-20. Les principales variétés échangées restaient celles créées spontanément par la communauté, comme les memes, punks mentionnés plus haut, ainsi que des concepts comme domo, l’inventeur des Ordinaux, ou nals, le concept complet.

Ensuite, ORDI a dépassé 4 U, la popularité de BRC-20 s’est intensifiée, et divers jetons portant un projet ont commencé à apparaître, comme la plateforme IDO TURT ou le concept de jeu ORDZ.

Parallèlement, certains influenceurs de la plateforme X ont commencé à participer, Jack Levin, fondateur de XEN, a lancé des jetons associés comme PUSY, EPIC, DRAC, puis a officiellement lancé VMPX, provoquant une flambée des frais de transaction sur le réseau Bitcoin, dépassant temporairement 400 sats/octet. De même, un utilisateur nommé BitGod est devenu viral grâce à ses opérations, et son jeton OXBT est rapidement devenu le BRC-20 le plus populaire.

L’euphorie extrême présageait un tournant. Le 8 mai, Gate.io a annoncé l’intégration d’ORDI, atteignant un sommet à 29,5 USDT, puis fermant à 17,8 USDT. En raison de la congestion du réseau, les utilisateurs ne pouvaient plus placer d’ordres, et après suppression des ordres existants, Unisat a affiché un prix supérieur à 30 USDT pour ORDI. Le 20 mai, OKX a annoncé l’intégration d’ORDI, qui a atteint 17,1 USDT, avant de fermer à 12,5 USDT.

Le deuxième pic de BRC-20 commence le 25 septembre, le jeton BRC-20 sats achevant sa frappe, avec un total de 21 107 258 frappes, détenu par 36 061 personnes, lancé le 9 mars 2023, ayant pris 6 mois, pour un coût total supérieur à 20 millions de dollars. Ce jour-là, le monstre corse débarqua à Golfe-Juan, ORDI clôture à 3,6 USDT.

Le 30 octobre, le portefeuille d’inscription Bitcoin UniSat Wallet a annoncé qu’il inclurait 14 actifs d’inscription dans la liste initiale prise en charge par brc20-swap, dont sats, ordi, oxbt, meme, vmpx, pepe, etc.

Début novembre, sats a grimpé fortement, ravivant l’enthousiasme pour BRC-20, et les « animaux de la jungle » ont commencé à apparaître, avec des jetons comme rats, cats, bear occupant rapidement les premières places des classements d’échanges.

Le 7 novembre, Sa Majesté l’Empereur arriva à Paris, sa fidèle capitale : Avec l’intégration d’ORDI par Binance, ORDI a commencé à regagner du terrain, atteignant un sommet à 27,8 USDT le 24 novembre, redevenant ainsi le jeton BRC-20 numéro un par capitalisation. Le 7 décembre, ORDI a atteint un nouveau record historique à 69,7 USDT, avec une capitalisation dépassant 1 milliard de dollars.

Le 16 novembre, les frais de transaction standard du réseau Bitcoin ont grimpé à 186 sats/octet. Le coût d’inscription BRC-20 devenait de plus en plus élevé, mais cela n’a pas freiné l’ardeur des utilisateurs, et plusieurs BRC-20 à grande émission comme MMSS, Bear ont rapidement achevé leur inscription complète.

Avec l’essor de BRC-20, divers protocoles concurrents sont progressivement apparus, dont les leaders suivants :

Taproot Assets (anciennement Taro), un protocole supporté par Taproot permettant d’émettre des actifs sur la blockchain Bitcoin, capable de créer des actifs transférables via Lightning Network, permettant ainsi des transactions instantanées, à grande capacité et à faibles frais.

Atomicals Protocol, un protocole simple et flexible permettant de créer, transférer et mettre à jour des objets numériques (traditionnellement appelés NFT) sur des blockchains UTXO comme Bitcoin. Contrairement à Ordinals initialement conçu pour les NFT, Atomicals repense dès la base comment émettre des jetons de façon centralisée, immuable et équitable sur BTC.

BRC-420, introduit une méthode de gestion des actifs numériques dans le métavers, offrant aux créateurs un système complet pour gérer, partager et tirer profit de leurs créations via la récursion, les licences et les royalties.

Pendant que l'écosystème natif de Bitcoin se développe, l'environnement externe connaît aussi des bouleversements importants : la demande d'un ETF Bitcoin spot ouvre la voie à la conformité réglementaire du Bitcoin, tandis que les grands baleines augmentent massivement leurs positions, renforçant ainsi leur pouvoir et leur influence.

Dès le 29 juin 2021, ARK Invest, dirigé par Cathie Wood, avait déposé une demande d'ETF Bitcoin, repoussée à plusieurs reprises avant d'être officiellement rejetée par la SEC en avril 2022. Une deuxième demande a été rejetée début 2023, et une troisième demande d'ETF Bitcoin spot a été déposée en mai. Certaines sociétés de gestion d'actifs n'avaient alors guère d'espoir quant à l'apparition d'un ETF Bitcoin spot. À cette époque, l'impact d'un ETF Bitcoin spot sur le marché était marginal.

Ce n'est qu'au 15 juin que des sources ont indiqué que BlackRock, numéro un mondial en gestion d'actifs, allait déposer une demande d'ETF Bitcoin, information qui a électrisé le marché. BTC a trouvé son plancher à 24 800 USDT, devenant ainsi le plus bas niveau du marché après juin. Peu après, Fidelity (numéro trois mondial en gestion d'actifs) rejoignait la course. Le 12 septembre, l'annonce de la demande par Franklin Templeton a marqué le dernier creux du marché, l'ampleur attendue des capitaux de ces géants de la gestion a fait de l'ETF spot un facteur important des fluctuations à court et long terme du Bitcoin.

Bien que la SEC ait reporté à plusieurs reprises en septembre et novembre la décision sur l'ETF Bitcoin spot, et qu'un faux message sur l'approbation de l'ETF iShares Bitcoin spot de BlackRock ait circulé le 16 octobre, de nombreuses personnes pensent désormais que l'approbation de l'ETF Bitcoin spot est inévitable, la seule question étant quand.

En tant que canal d'accès traditionnel des marchés financiers américains aux options cryptographiques, le volume ouvert des contrats Bitcoin sur CME a grimpé en flèche, dépassant Binance pour devenir numéro un, s'approchant désormais du sommet historique de 2021.

MicroStrategy, en tant que représentant des grosses baleines, avait accumulé 174 530 Bitcoins au 7 décembre, pour un coût total de 5,28 milliards USD, soit un prix moyen de 30 252 USDT. À un cours actuel de 44 000 USDT, MicroStrategy réalise un gain non réalisé de 2,4 milliards USD.

MicroStrategy, longtemps perçu comme un indicateur inverse en raison de pertes importantes, a attendu le retournement du marché grâce à des achats continus, et reste très optimiste sur l'avenir du Bitcoin. Michael Saylor, cofondateur de MicroStrategy, lors d'une interview avec CNBC, a exprimé les points suivants :

-

Il pourrait continuer à acheter, on ne peut jamais dire "avoir trop de Bitcoin";

-

L'approbation d'un ETF Bitcoin spot par la SEC ne menace pas MicroStrategy, qui propose un produit différencié ;

-

Après la halving, la pression de vente annuelle passera de 12 milliards à 6 milliards de dollars, ce qui inspire un grand optimisme pour les douze prochains mois ;

-

La SEC devrait approuver l'ETF Bitcoin spot au premier trimestre de l'année prochaine, ou dans les 12 mois à venir.

Ethereum : de plus en plus mature, bravement face aux vieux rivaux et nouveaux défis

En tant que pilier essentiel de l'écosystème cryptographique, Ethereum n'a pas brillé en 2023. Malgré la mise à jour Shapella (Shanghai + Capella), le report constant de la mise à jour Cancun n'a permis aucun progrès technique significatif, et le manque de thèmes médiatiques a maintenu le prix au plus bas, ne rebondissant qu'à la fin de l'année avec le marché, mais toujours derrière Bitcoin.

1. Données : prix atone, taux de change ETH/BTC en baisse continue

Toute l'année 2023, la performance du prix de l'ETH ne peut être qualifiée que de « terne », ni la folle ascension de 750 à 4 860 dollars en 2021, ni la chute vertigineuse de 2022 sous les 900 dollars.

Au début 2023, l'ETH a démarré à 1 200 dollars, suivant la tendance du marché, mais restant obstinément autour de 1 500 dollars. Apparemment, les bonnes ou mauvaises nouvelles n'ont guère d'effet sur lui. Ce n'est qu'après la mise à jour Shanghai en avril que le prix de l'ETH a brièvement franchi 2 000 dollars, atteignant un sommet d'environ 2 150 dollars, mais incapable de tenir, retombant progressivement en dessous de 2 000 dollars. Ce n'est qu'à la fin de l'année, lorsque le signal d'un marché haussier s'est confirmé, que l'ETH semble avoir « pris sa décision », reprenant terre et retrouvant le royaume des immortels, dépassant à nouveau 2 000 dollars, atteignant un sommet de 2 400 dollars, pour une hausse annuelle cumulée de 83 %.

Évolution du prix de l'ETH

La « platitude » de l'ETH ne se manifeste pas uniquement sur le prix, mais aussi sur sa part de marché, qui est restée solide toute l'année, autour de 17 %-18 %. Pendant ce temps, celle du BTC a constamment grimpé, dépassant 50 % fin d'année. Cette divergence est plus perceptible à travers le taux de change ETH/BTC, qui est passé de 0,072 en début d'année à moins de 0,05 en décembre, se maintenant actuellement autour de 0,052. Bien que, sur une échelle plus large, on puisse observer que le taux ETH/BTC est sorti de ses niveaux bas, sa capacité à « tenir » et à repartir à la hausse reste incertaine.

Évolution du taux ETH/BTC, graphique hebdomadaire

Le volume total verrouillé (TVL) de DeFi sur Ethereum a augmenté cette année à peu près au même rythme que le prix, passant de 3,4 milliards USD en début d'année à 6,4 milliards USD en fin d'année, soit une augmentation inférieure à 100 %. Du point de vue des données, en raison du marasme général de l'industrie en 2023, les secteurs DEX et prêt basés sur Ethereum ont été globalement refroidis, privant l'écosystème DeFi d'Ethereum de sa vigueur passée.

Un autre point notable est que le segment LSD (Liquid Staking Derivatives) d'Ethereum est devenu le centre d'intérêt du marché au premier trimestre, suscitant un engouement considérable. La raison en est que, suite à la transition du réseau principal d'Ethereum du PoW au PoS, les utilisateurs peuvent miser 32 ETH pour devenir un nœud validateur. Comme cette mise réduit la liquidité des actifs, la demande pour des solutions de liquidité sur les actifs misés a explosé, donnant ainsi naissance aux services LSD.

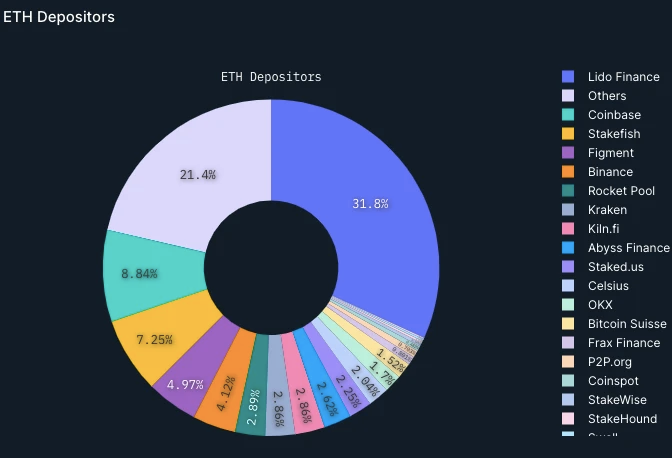

Cependant, après la mise à jour Shanghai, l'ouverture des retraits d'ETH a rapidement refroidi le segment LSD, à l'exception des quelques projets leaders, les nouveaux entrants trouvant difficile de reconquérir des parts de marché. À ce jour, le fournisseur de solutions de mise liquide Lido domine largement, détenant 31,8 % des parts, suivi par Coinbase avec 8,84 %, puis Stakefish avec 7,3 %.

2. Technologie : deux grandes mises à jour, attentes maximales

Sur le plan technologique, les deux événements majeurs d'Ethereum cette année ont été liés à des mises à jour : la mise à jour Shapella et la mise à jour Cancun.

Le 12 avril, sept mois après la mise à jour « Merge », Ethereum a simultanément mené les mises à jour Shanghai et Capella, connues collectivement sous le nom de « mise à jour Shapella ». Le changement final est que cette mise à jour permet

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News