Aperçu macro : Le moment de la protection à la baisse est arrivé, la FED va-t-elle concrétiser la hausse ?

TechFlow SélectionTechFlow Sélection

Aperçu macro : Le moment de la protection à la baisse est arrivé, la FED va-t-elle concrétiser la hausse ?

Cependant, en raison de la faiblesse économique constatée au début de l'année 2024 ainsi que des marchés obligataires surévalués, l'appétit pour le risque pourrait d'abord diminuer avant de remonter.

Aperçu du marché

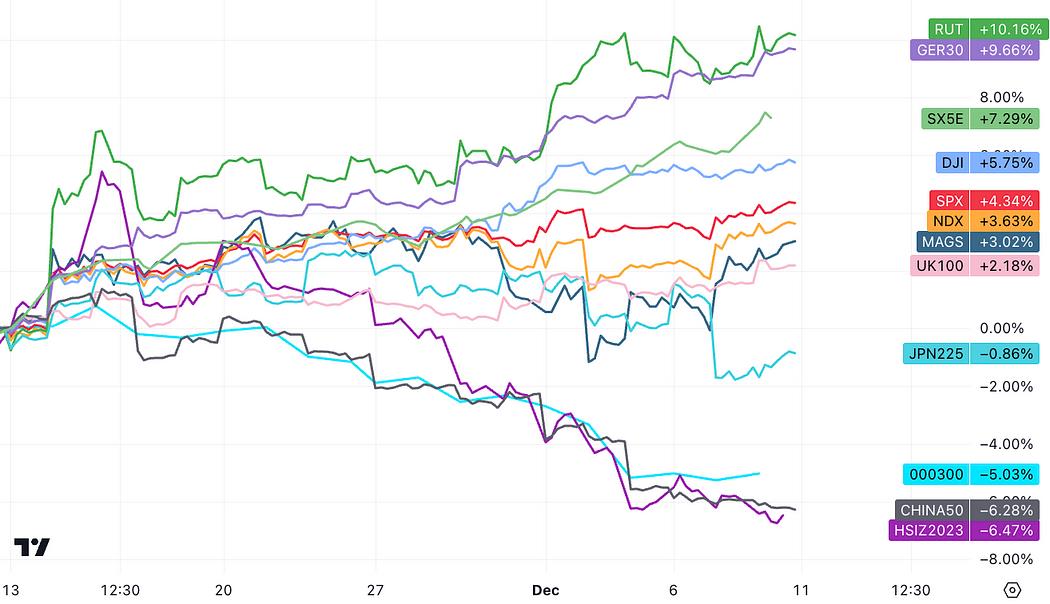

La semaine dernière, les marchés actions européens et américains ont affiché une performance solide. Les chiffres supérieurs aux attentes du rapport sur l'emploi non agricole (NFP) n'ont provoqué qu'une faible volatilité, et les indices boursiers américains ont finalement terminé en hausse. En revanche, les marchés chinois et japonais ont accusé du retard : le marché chinois en raison de la révision à la baisse des perspectives de notation par Moody's, et le marché japonais en raison de la forte appréciation du yen. Un possible changement de cap de la part de la Réserve fédérale vers une stabilisation des taux d'intérêt pourrait servir de catalyseur pour un roulement des performances, passant des gagnants actuels aux sous-performants. Au cours des trois dernières semaines, les « Magnificent 7 » ont sous-performé les petites capitalisations de 7 %. L'écart considérable en matière d'évaluation offre désormais aux marchés en retard une opportunité de rattrapage :

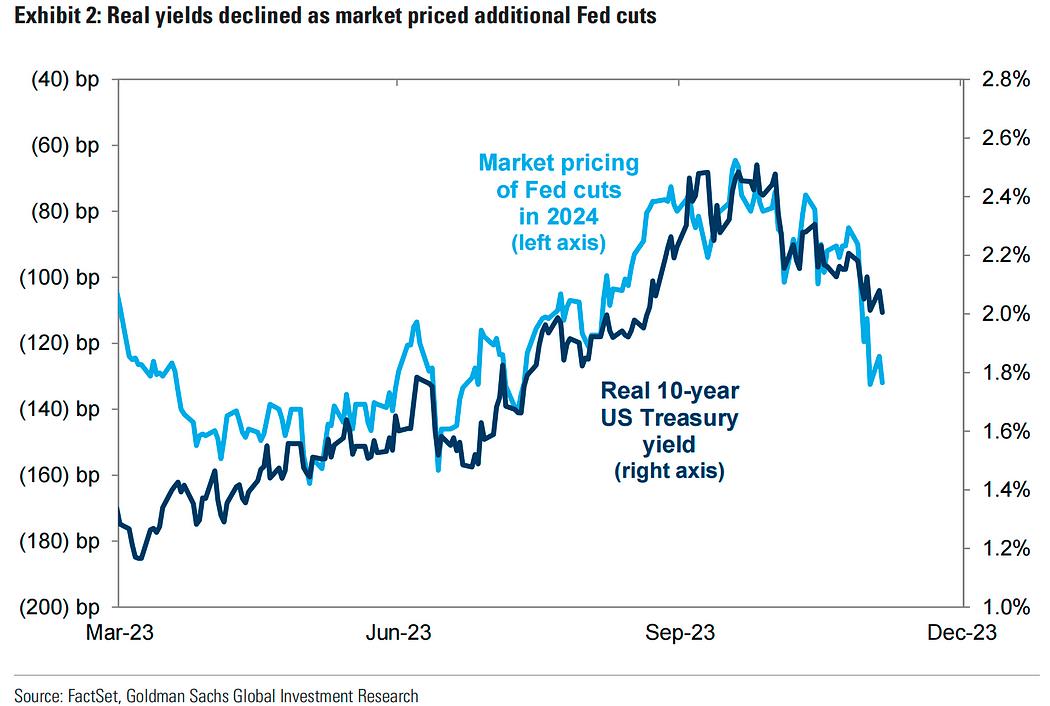

La baisse des rendements obligataires coïncide avec une amélioration perçue des perspectives de croissance économique sur les marchés des actifs risqués. Les investisseurs actions, y compris ceux dans les cryptomonnaies, ne semblent pas associer davantage d’assouplissement monétaire de la Fed à une probabilité accrue de récession. Récemment, un sentiment « goldilocks » s’est répandu : des taux réels plus bas et une valorisation robuste des actions face à la croissance tendent historiquement à engendrer les meilleurs cycles de rendement boursier.

Toutefois, avec une économie mondiale affaiblie en début d'année 2024 et des anticipations de taux excessivement intégrées, l'appétit au risque pourrait d'abord reculer avant de repartir à la hausse. Les obligations ainsi que leurs substituts, tels que les secteurs défensifs traditionnels, pourraient offrir des opportunités initiales en début d'année face au ralentissement économique, puis, à mesure que la croissance reprendra, les petites capitalisations et les valeurs de croissance pourraient retrouver leur attractivité plus tard dans l’année.

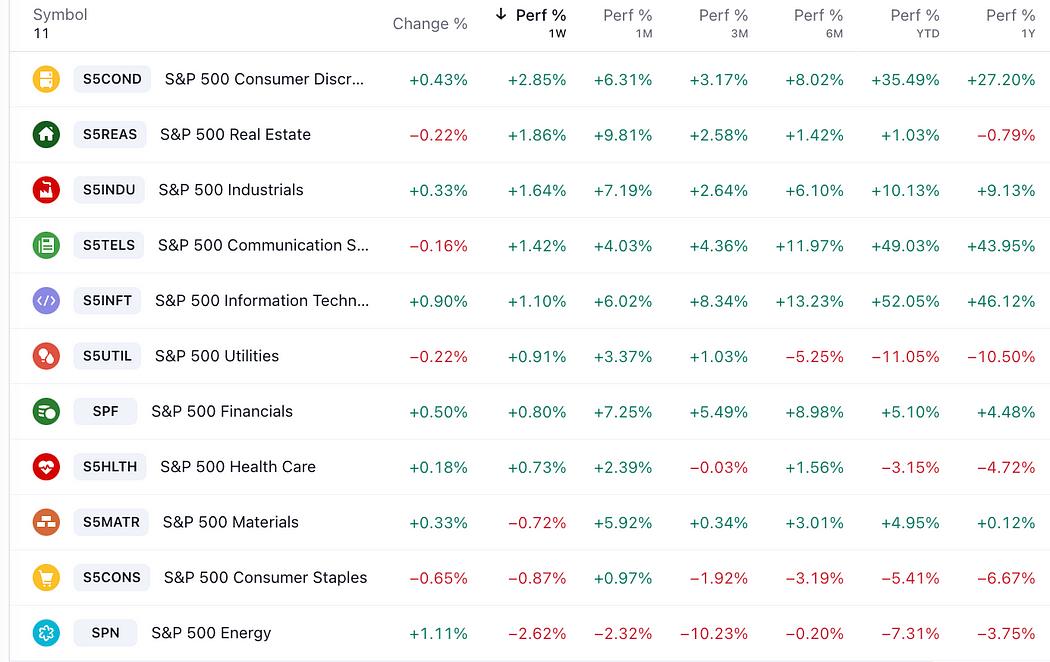

Les secteurs ayant le mieux performé la semaine dernière restent ceux sensibles aux taux d’intérêt, donc fortement dépendants du crédit : consommation cyclique et immobilier :

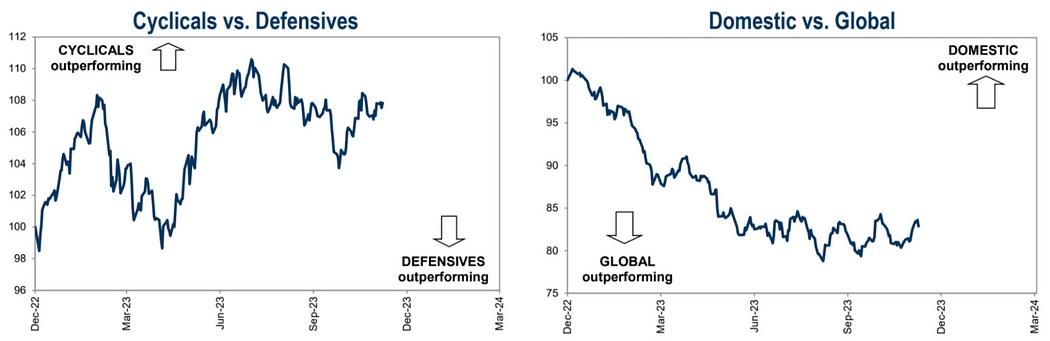

Ces dernières semaines, la dynamique entre valeurs cycliques et défensives est restée bloquée, avec un léger avantage pour les marchés américains par rapport au reste du monde :

Récemment, la tendance entre valeurs de croissance et de valeur s'est inversée : les premières commencent à baisser tandis que les secondes rebondissent. Cependant, ce retournement est moins marqué que celui observé entre grandes et petites capitalisations. En croisant ces données avec les positions, on constate un fort appétit au risque : les investisseurs accumulent des petites capitalisations tout en maintenant leur exposition aux hautes croissances :

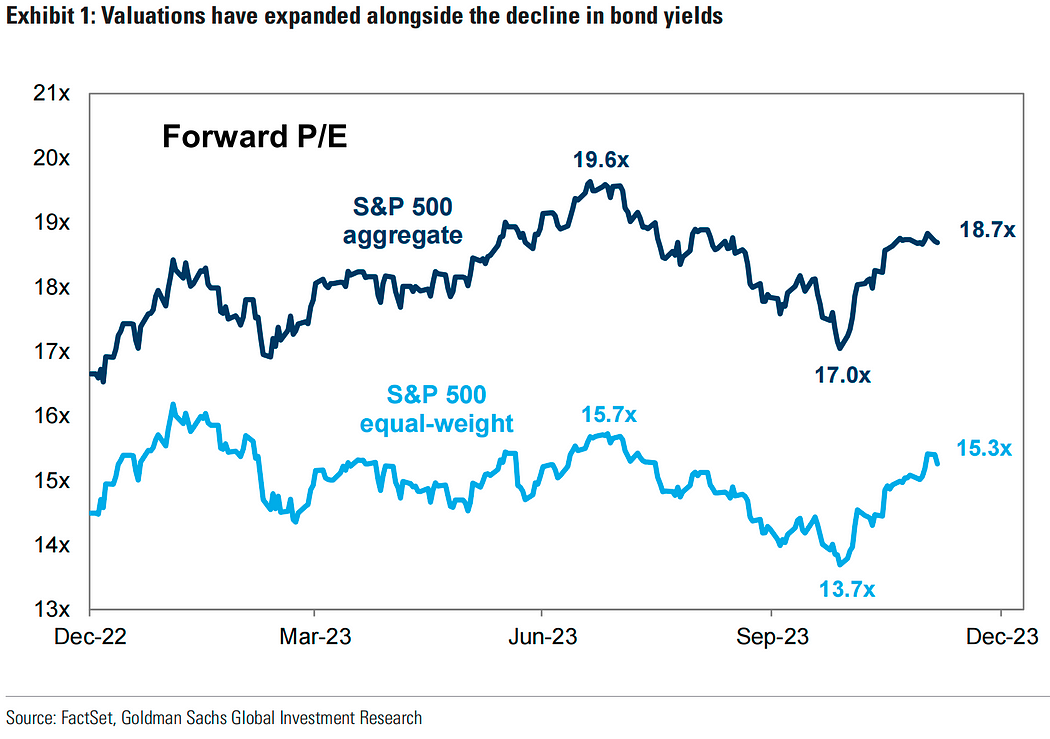

L'essentiel de la hausse de 11 % de l'indice S&P 500 au cours du dernier mois provient d’une expansion de la valorisation, non d'une amélioration fondamentale des bénéfices. Le PER pondéré égalitaire de l'indice SPX est passé d’un niveau modéré de 14 à 15 ; quant au PER standard, il est monté de 17 à 18,7, légèrement en dessous du sommet atteint en juillet :

Baisse des taux réels : avec la chute des taux réels (taux ajustés de l'inflation), le coût du capital financier diminue, soutenant ainsi les cours boursiers :

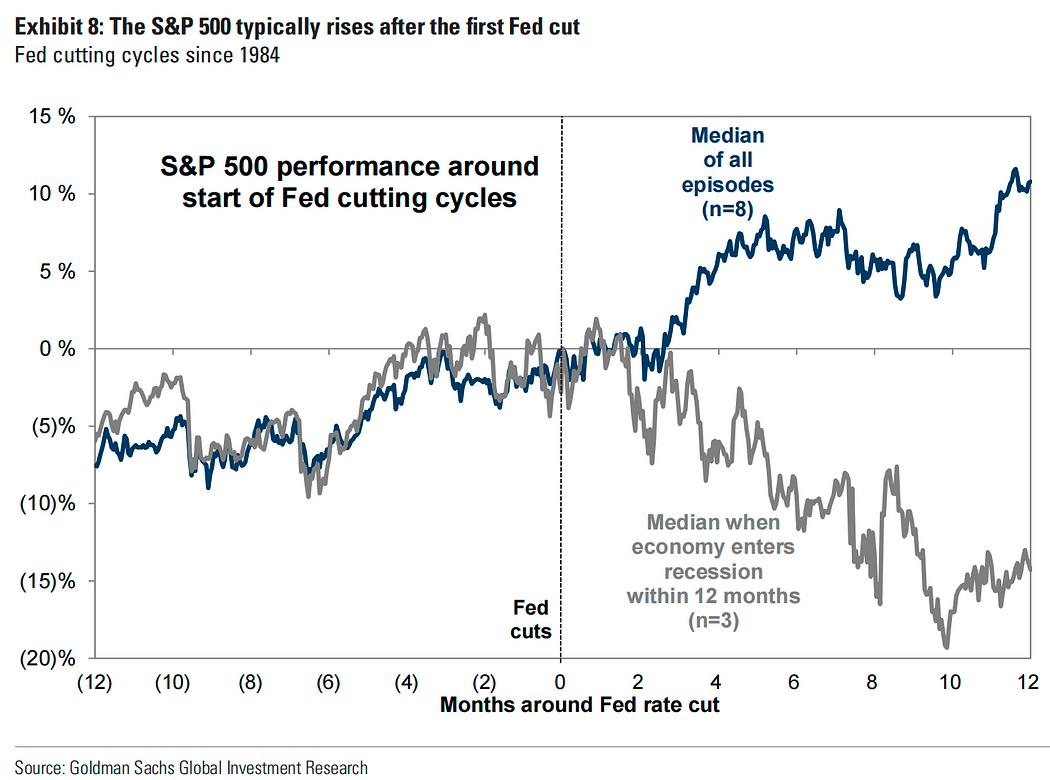

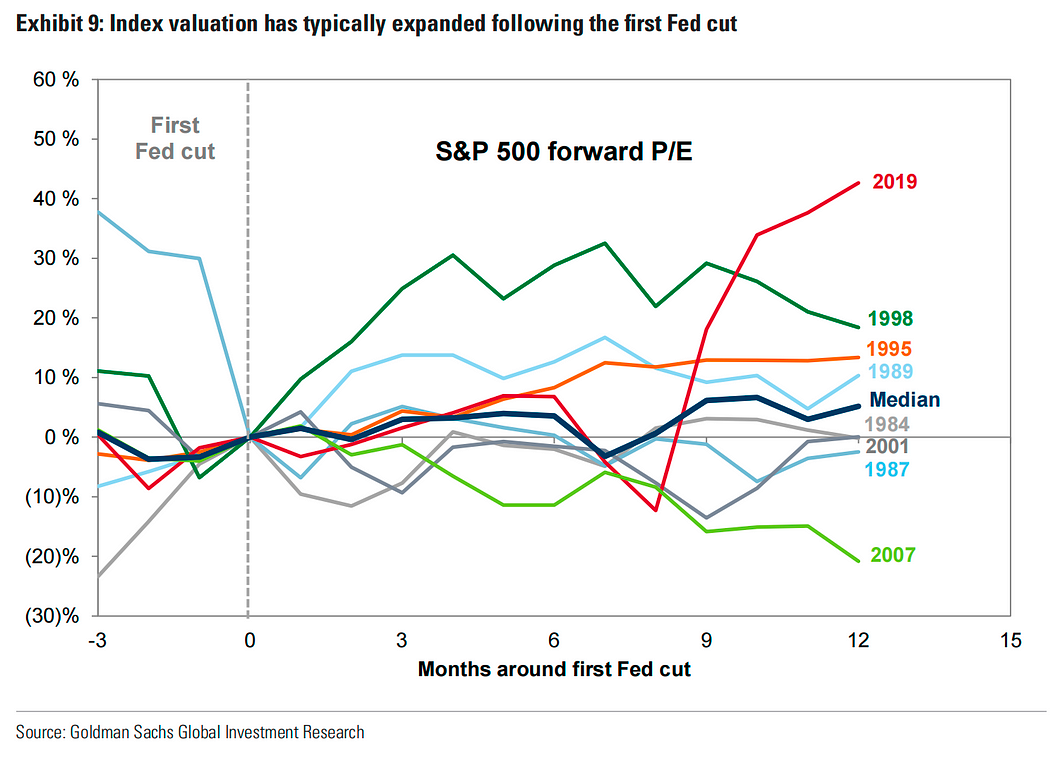

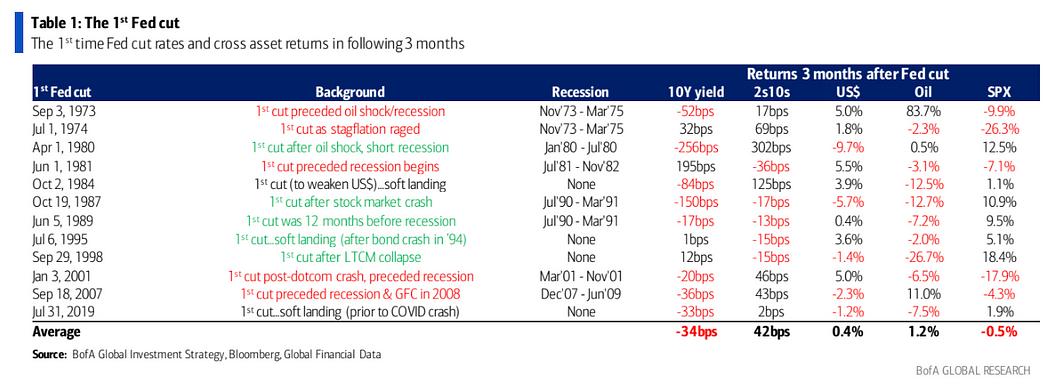

Les données historiques montrent que, après la fin d'un cycle de relèvement des taux par la Fed, valorisation et prix ont généralement augmenté, bien que la croissance économique reste un facteur décisif. Depuis 1984, lors des huit précédents cycles de baisse des taux de la Fed, l'indice S&P 500 a grimpé en moyenne de 2 % durant les trois premiers mois suivant la première baisse, puis de 11 % sur les douze mois suivants. L'anticipation d'une baisse imminente des taux signifie que les marchés actions montent généralement *avant* cette première baisse. Toutefois, les résultats varient fortement : sur les douze mois suivants, les performances ont oscillé entre +21 % (en 1995) et -24 % (en 2007).

Contexte économique américain en 1995 :

-

Ralentissement de la croissance mais niveau absolu toujours solide : le PIB passe de 4,0 % en 1994 à 3,0 %.

-

Inflation en hausse, mais à un niveau modéré : l'IPC annuel passe de 2,8 % en 1994 à 3,0 %.

-

Chômage en baisse : le taux passe de 5,5 % en 1994 à 5,2 %.

Contexte économique américain en 2007 :

-

Ralentissement économique : la croissance du PIB passe de 2,6 % en 2006 à 2,2 %.

-

Inflation en hausse : l'IPC annuel passe de 3,2 % en 2006 à 4,0 %.

-

Chômage en hausse : le taux passe de 4,6 % en 2006 à 5,1 %.

Contexte économique en 2023 :

-

Croissance du PIB américain attendue à 2,1 % en 2023, stable par rapport à 2022.

-

L'IPC annuel devrait redescendre à 3,3 % en 2023, contre 7,9 % en 2022 — une chute significative.

-

Le taux de chômage devrait être de 3,9 % en 2023, proche des 3,8 % de 2022.

En février 1995, la Fed a commencé à relever les taux pour contenir l'inflation. Mais face aux signes clairs de ralentissement économique, elle a cessé ses hausses en juillet 1995, puis entamé un cycle de baisse en août. L'économie était globalement saine, et des progrès technologiques majeurs (informatique, internet) sont apparus à cette époque, entraînant une forte hausse boursière avant et après les baisses de taux. En 2007, les anticipations de baisse de taux ont d'abord dopé le moral des marchés, combinées à une bulle immobilière, entraînant une forte hausse au premier semestre. Mais avec l'émergence de la crise des subprimes et de la récession, les investisseurs ont pris conscience que les baisses de taux ne résolvaient pas les problèmes structurels, et les marchés se sont effondrés.

La récession reste donc le facteur clé : lorsque celle-ci survient peu après la première baisse de taux de la Fed, les actions ont historiquement mal performé — cela s'est produit 3 fois sur 8 cycles :

Si les marchés actions semblent difficiles à prévoir, on peut se tourner vers le marché obligataire : historiquement, dans 8 cas sur 12, les rendements obligataires baissent trois mois après une baisse de taux, en moyenne de 34 pb. Avant la baisse, ils baissent déjà en moyenne de 15 pb. Ce type d’actif présente donc une plus grande prévisibilité :

En fin de semaine dernière, les rendements ont légèrement rebondi suite à un NFP supérieur aux attentes et à une enquête de confiance des consommateurs positive. La courbe des taux s’est davantage inversée, le dollar a été soutenu, mais la Banque du Japon ayant laissé entendre une hausse de taux, le yen s’est fortement apprécié (+4 % face au dollar), exerçant une pression notable sur l’indice dollar. Toutefois, étant donné que peu d’investisseurs croient en la viabilité économique du Japon ou aux effets positifs d’une hausse des taux, USD/JPY n’a finalement baissé que de 1,14 % sur la semaine :

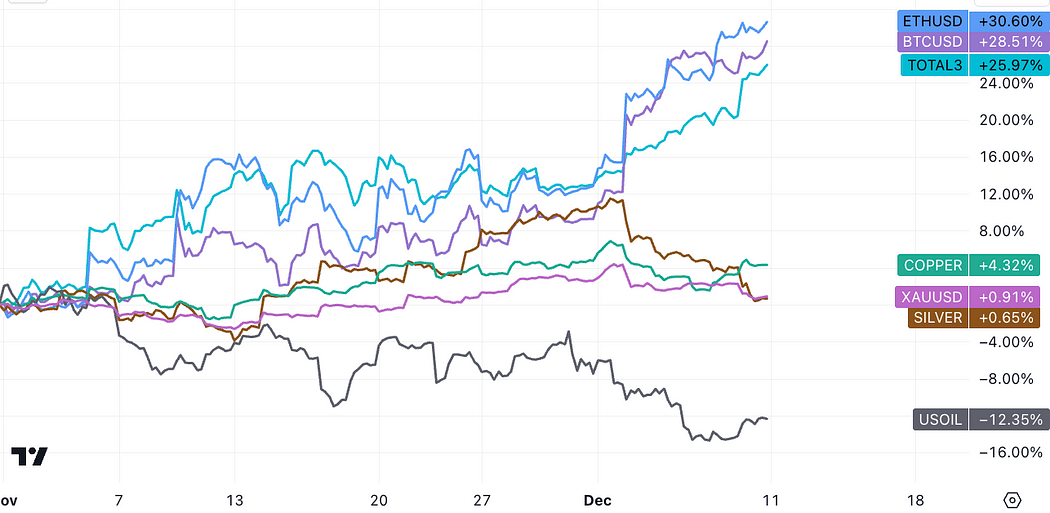

Les cryptomonnaies restent fortes, mais la semaine dernière, les altcoins ont progressé de +8 % contre +6 % pour BTC et ETH — une première depuis quatre semaines — indiquant que l'euphorie spéculative commence à se diffuser. L'or a chuté de 3,4 % sur la semaine, le pétrole a encore baissé, mais le charbon, le minerai de fer et le lithium ont grimpé. Notamment, les contrats à terme sur le carbonate de lithium en Chine ont atteint deux jours consécutifs de limite haute, suggérant une situation de short squeeze :

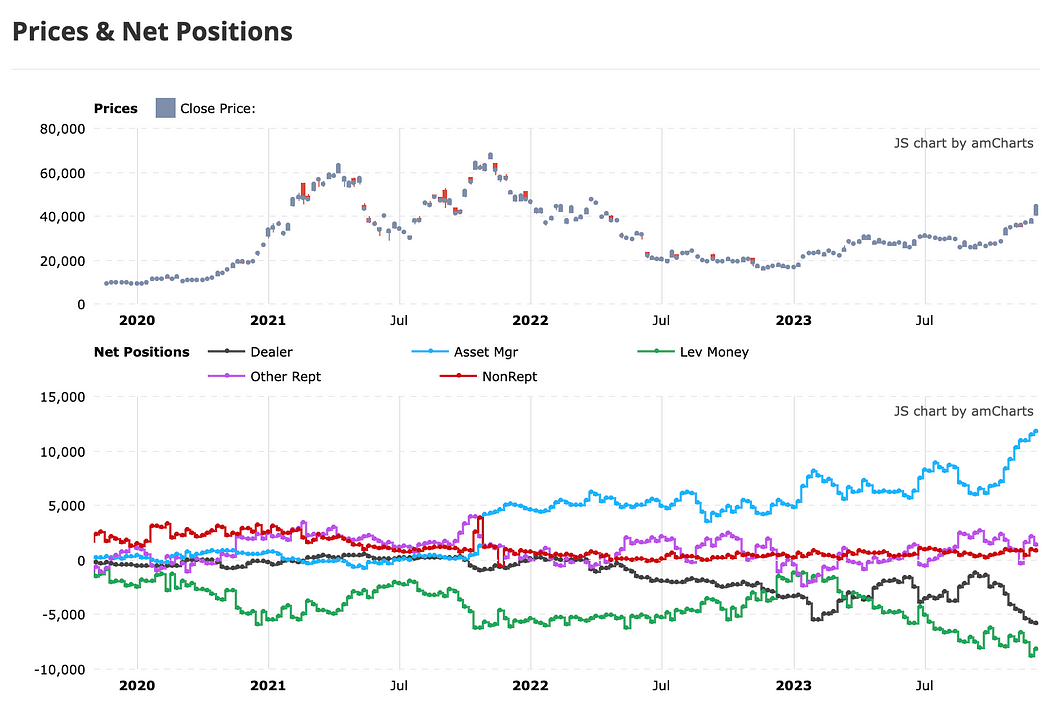

Les grands spéculateurs sur les contrats à terme BTC ont légèrement réduit leurs positions nettes courtes, mais celles-ci restent à des niveaux historiquement élevés. Les market makers ont, eux, atteint un nouveau sommet en termes de position nette courte. Ces niveaux contrastent nettement avec les positions nettes longues record des gestionnaires d'actifs :

Anticipations de taux

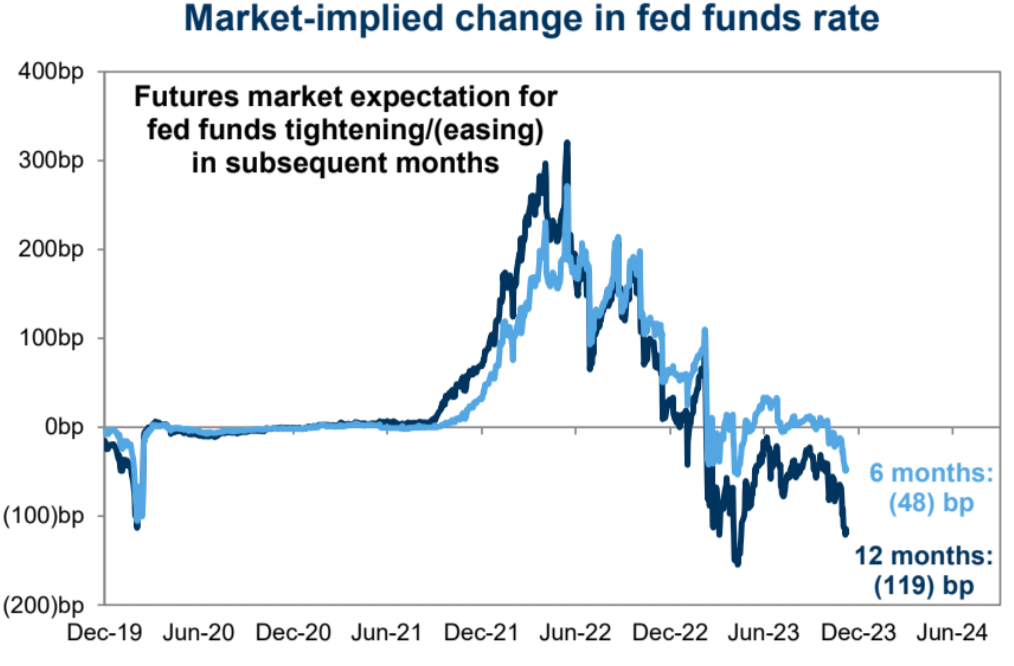

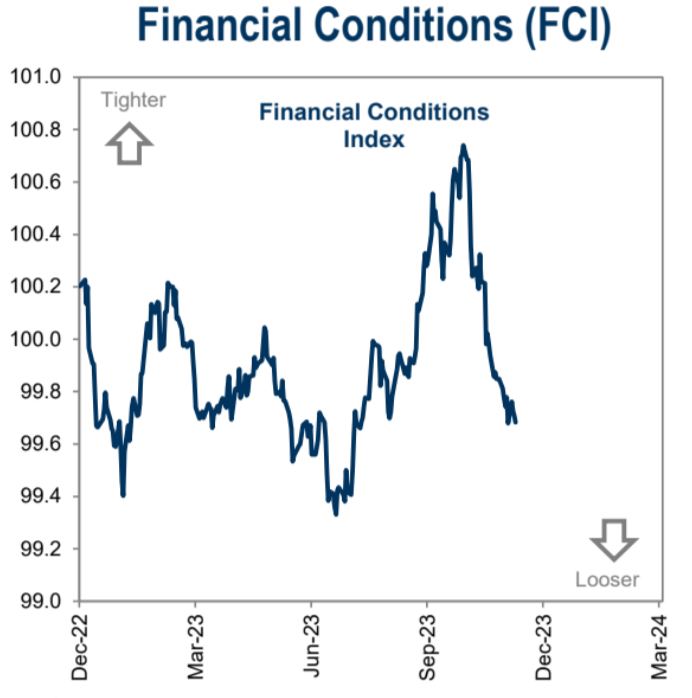

Actuellement, les marchés anticipent une probabilité de 71 % de baisse des taux en mars prochain, 100 % en mai, soit cinq baisses cumulées de 120 pb sur l’année — un scénario assez extrême. À titre de comparaison, lors de la crise bancaire de mars 2023, les anticipations avaient atteint 150 pb :

La baisse anticipée des taux a fait plonger l'indice des conditions financières à son plus bas niveau en quatre mois :

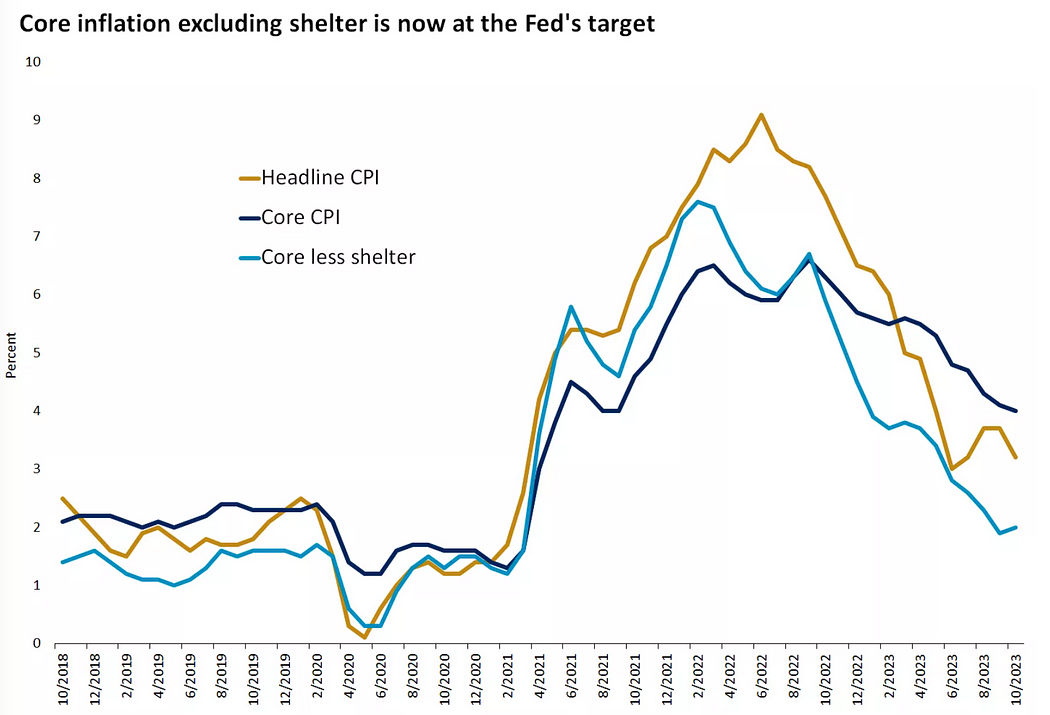

Ces anticipations extrêmes ne sont pas infondées. Actuellement, l'inflation est bien en dessous des attentes, particulièrement en Europe où le risque d'une inflation largement inférieure aux prévisions semble élevé. Le graphique ci-dessous, basé sur les swaps d'inflation zéro coupon, montre les anticipations d'inflation à 2 ans pour les États-Unis et la zone euro : environ 2 % aux États-Unis, contre seulement 1,8 % en zone euro — en dessous même de l'objectif de 2 % de la BCE :

Aux États-Unis, si l’on exclut l’effet décalé des coûts du logement, l’IPC core des deux derniers mois est déjà tombé à 2 %, objectif de la Fed. En effet, la forte baisse des nouveaux loyers devrait continuer de réduire l’inflation du logement pendant une grande partie de l’année 2024. Le principal risque incertain reste le prix du pétrole, mais pour l’instant, l’offre excède toujours la demande :

Détérioration modérée du marché du travail

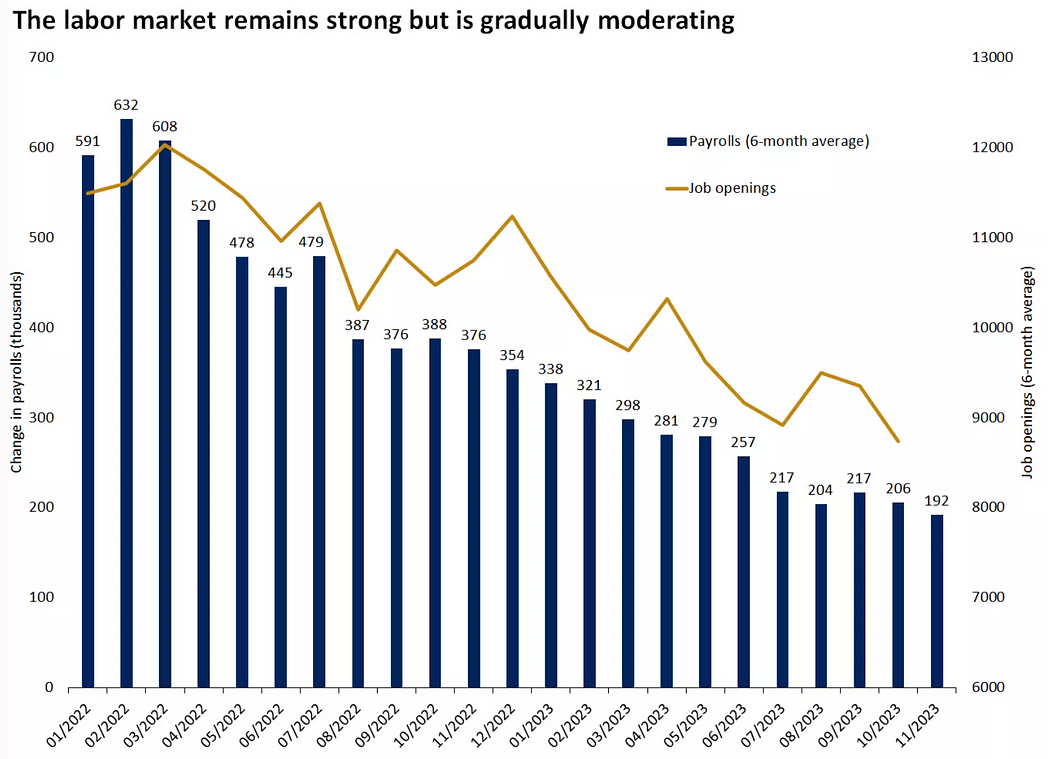

La semaine dernière, l'attention s'est concentrée sur l'emploi. Les données ont été mitigées, sans remettre en cause la tendance au refroidissement déjà amorcée — exactement ce que la Fed souhaite observer :

-

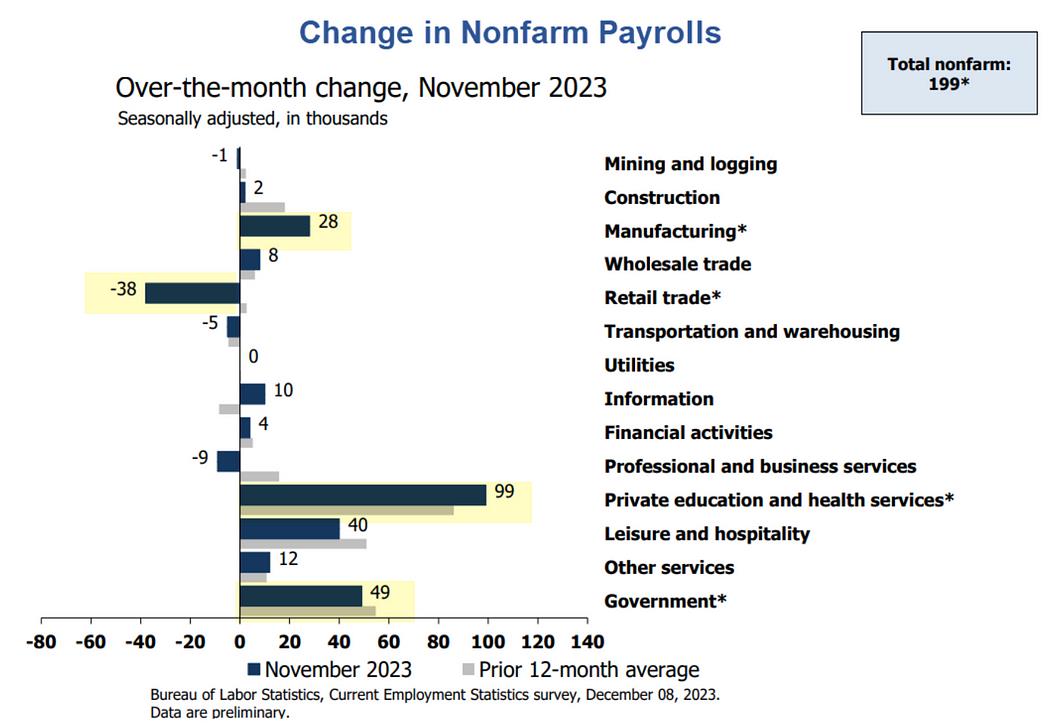

En novembre, l’économie américaine a créé 199 000 emplois, légèrement au-dessus des attentes, le taux de chômage est descendu à 3,7 % (plus bas niveau en quatre mois), et le taux de participation a augmenté, tous signes d’un marché du travail solide. Cependant, le retour au travail des salariés en grève (automobile, audiovisuel) a ajouté 47 000 postes aux salaires. Ainsi, sur les moyennes mobiles de 3 et 6 mois, la croissance réelle reste stable.

-

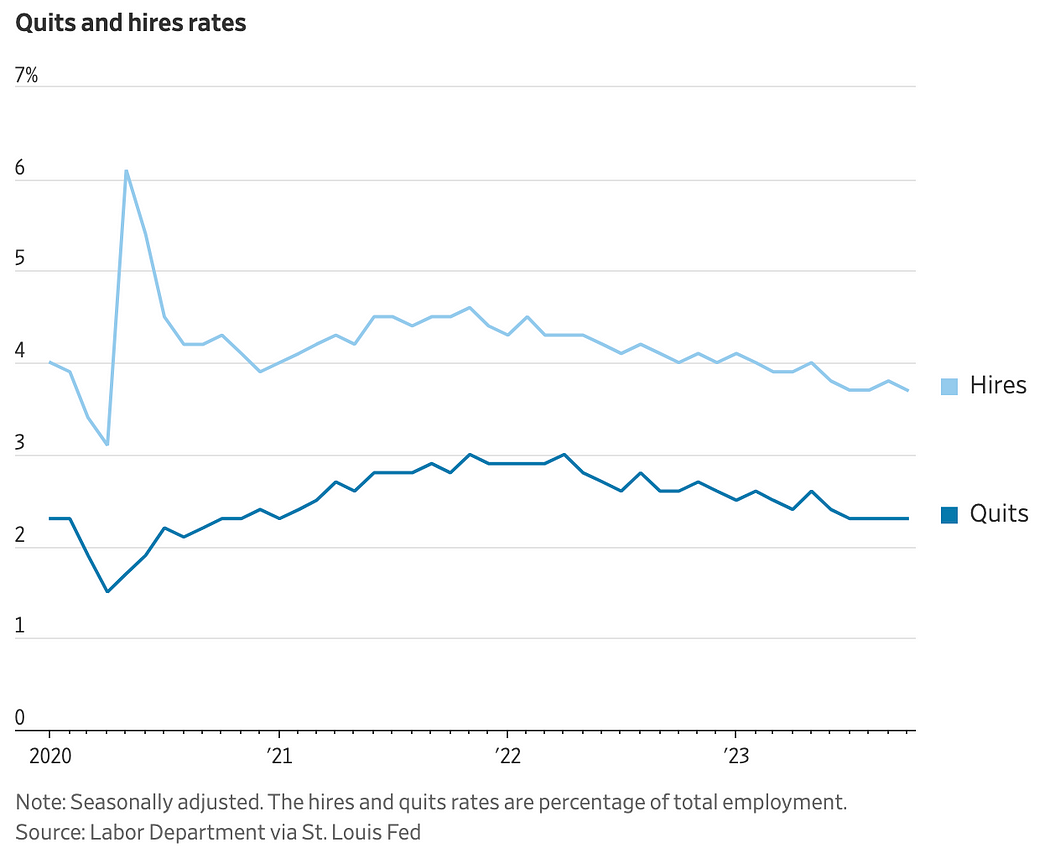

En octobre, les postes vacants ont baissé pour le troisième mois consécutif (8,73 millions), davantage que prévu, atteignant leur plus bas niveau depuis mars 2021. Ils restent toutefois supérieurs à la moyenne pré-Covid (environ 7 millions) et au nombre total de chômeurs (6,5 millions). Par ailleurs, le taux de démissions reste stable, signalant un certain apaisement des tensions sur le marché du travail. Historiquement, le taux de démissions précède la croissance salariale ; or, il est actuellement au plus bas depuis deux ans, ce qui laisse présager une faible progression future des salaires.

-

Sur le plan structurel, l’éducation a ajouté 99 000 emplois, les administrations publiques 49 000, et les loisirs 40 000 — ensemble, ces trois secteurs représentent presque toute la création d’emplois en novembre. Cette configuration caractérise le marché américain depuis le début de l’année : sur les 2,8 millions d’emplois créés au cours des 12 derniers mois, 2,2 millions proviennent de ces trois secteurs (éducation : 1 million, fonction publique : 640 000, loisirs : 530 000). Hors fonction publique, l’emploi privé atteint désormais des niveaux comparables au creux du précédent cycle.

Une hausse boursière accompagnée d’une baisse des postes vacants est un phénomène rare dans l’histoire économique :

Flux et positions

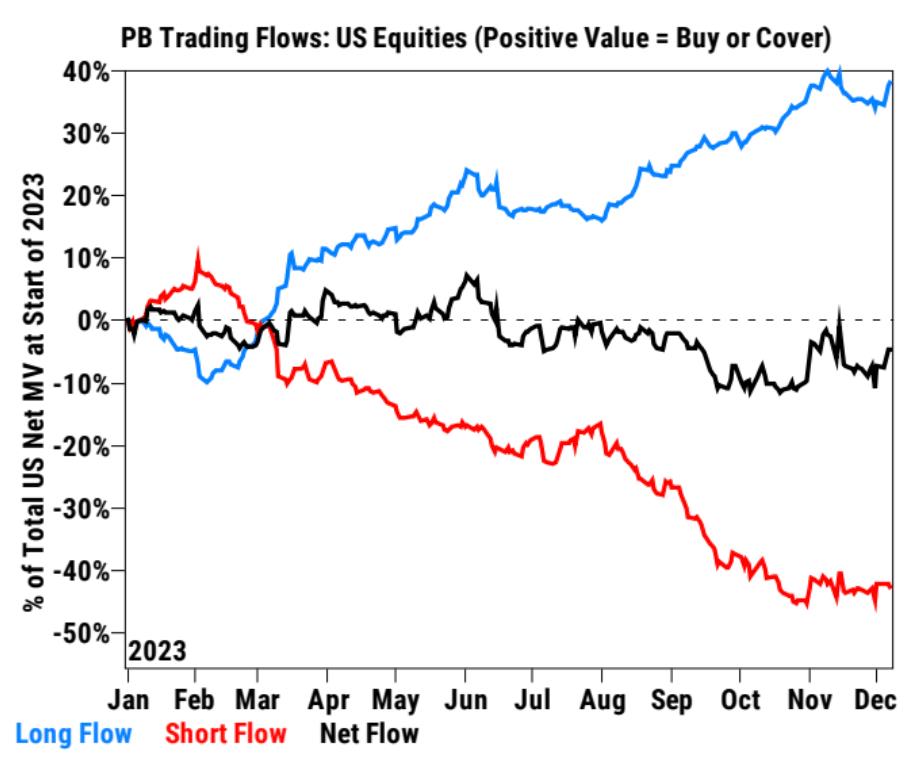

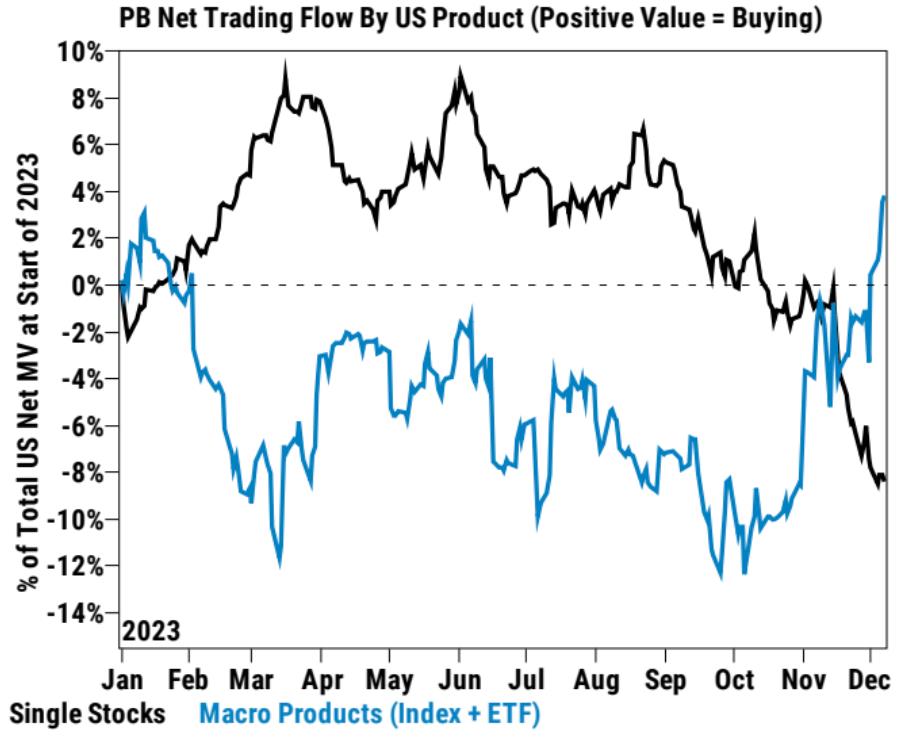

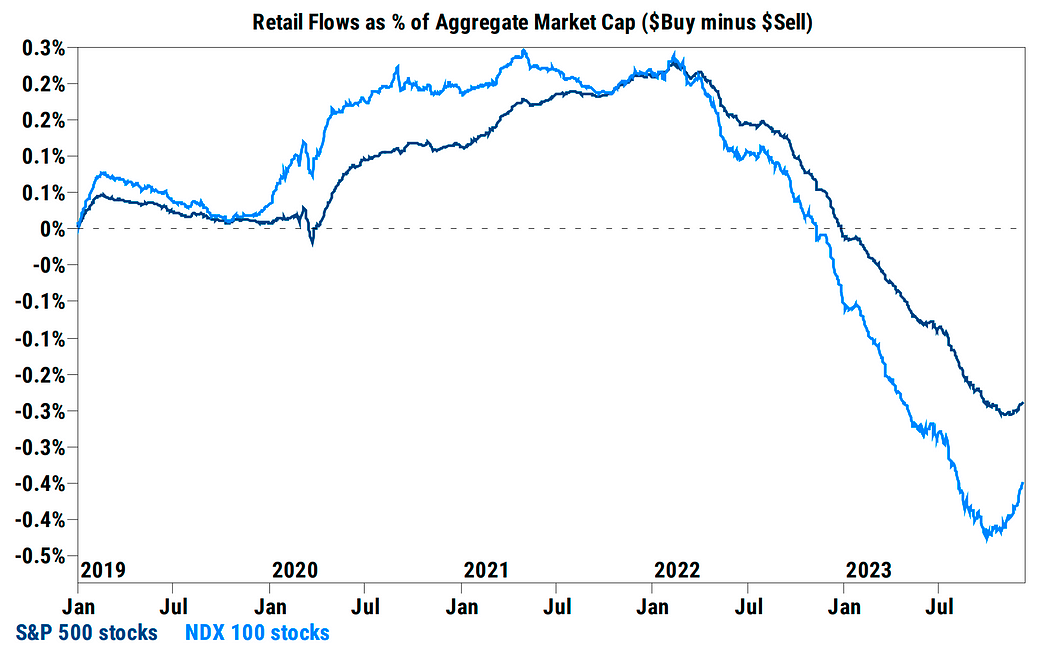

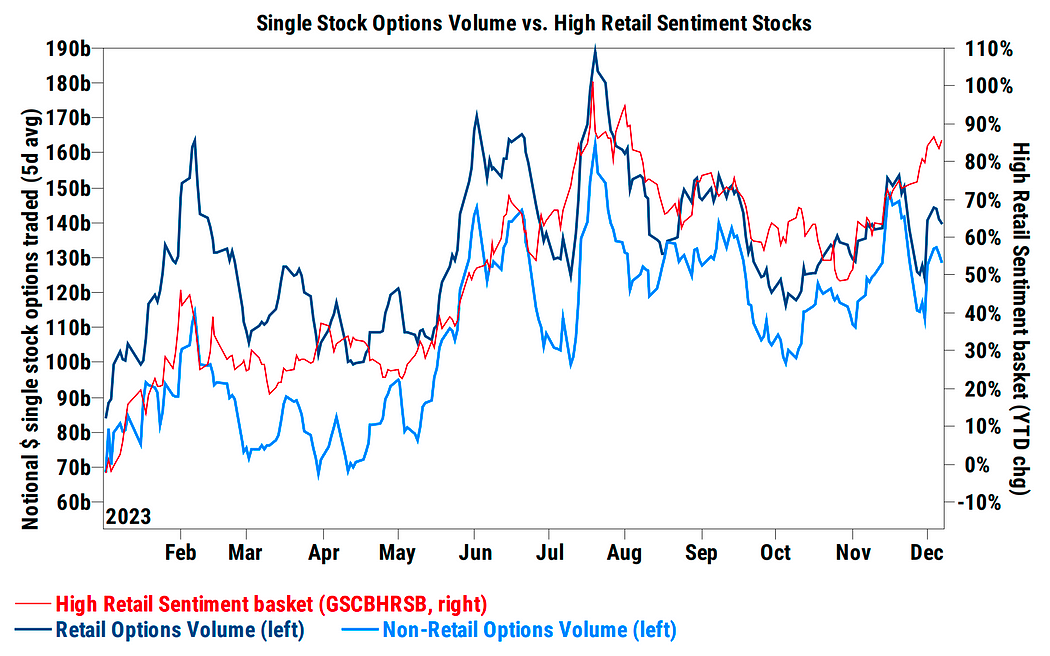

Selon les données PrimeBook de Goldman Sachs, les hedge funds (HF) ont enregistré leur premier achat net d'actions américaines depuis quatre semaines, principalement via des produits macro. Toutefois, les titres individuels ont connu une cinquième semaine consécutive de vente nette, alors que les particuliers achetaient activement. Le trading à court terme continue d’augmenter. La majorité des investisseurs adoptent une posture d’attente, évitant les grosses positions avant la publication de l’IPC et la réunion de la Fed. Certains investisseurs à long terme ont toutefois commencé à acheter modestement le secteur technologique.

Le volume d'options acheté par les particuliers a récemment diminué, suggérant que le pic du « short squeeze » est peut-être derrière nous :

Le flux net cumulé montre que les valeurs cycliques ont globalement atteint un nouveau creux, principalement en raison de ventes nettes dans l'énergie et la finance. Les actions TMT (Technologie, Médias, Télécoms) connaissent une quatrième semaine consécutive de vente nette, pilotée par des couvertures de shorts. Comparé à novembre, où les ventes étaient dominées par des sorties longues, la vitesse de vente a nettement ralenti. Après avoir été massivement vendues ces dernières semaines, les « Magnificent 7 » ont réalisé collectivement un achat net cette semaine, avec achat net quotidien sur les trois derniers jours de trading :

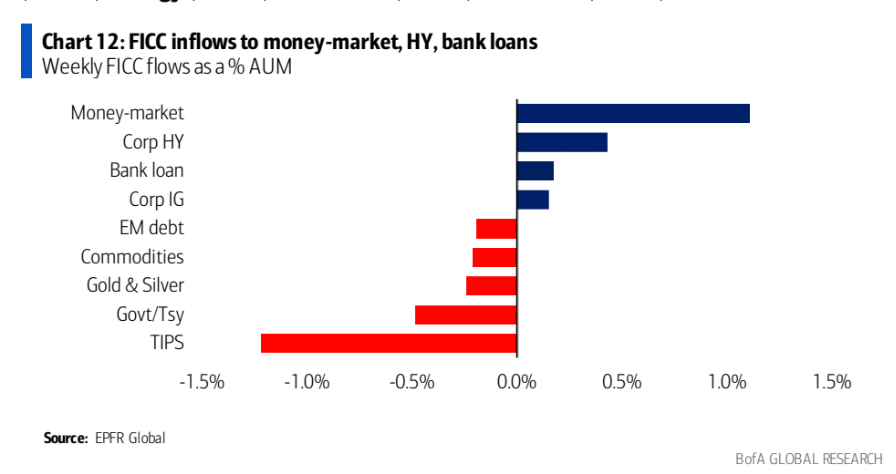

La semaine dernière, les actions et les obligations à haut rendement ont continué d’attirer des flux, tandis que les obligations investment grade et les obligations gouvernementales ont subi de fortes sorties. Cela indique un mouvement des investisseurs vers des actifs plus spéculatifs, au détriment des placements plus sûrs.

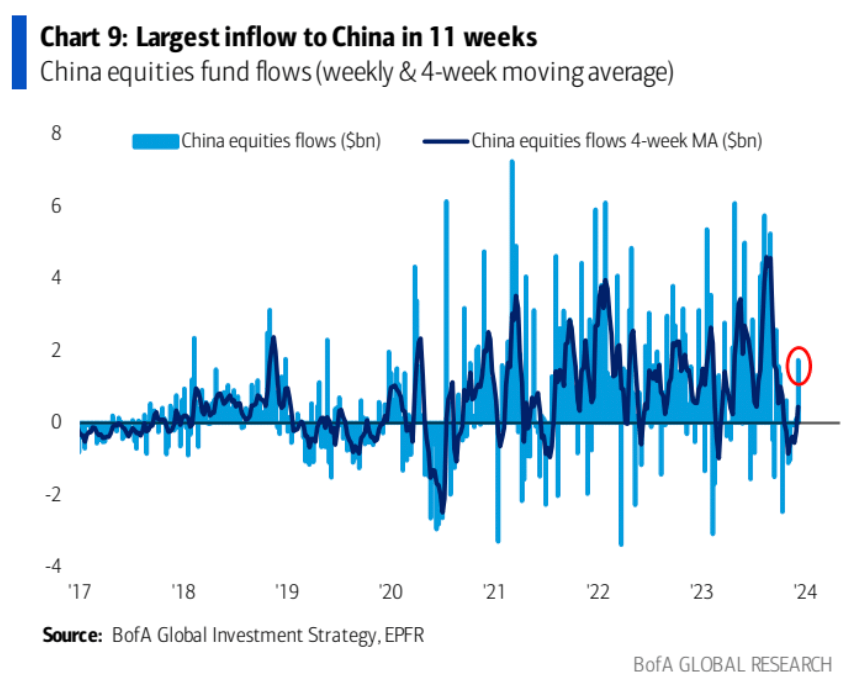

À noter : malgré la forte baisse des actions chinoises, les fonds cotés ont enregistré la plus forte entrée hebdomadaire en 11 semaines :

Sentiment de marché

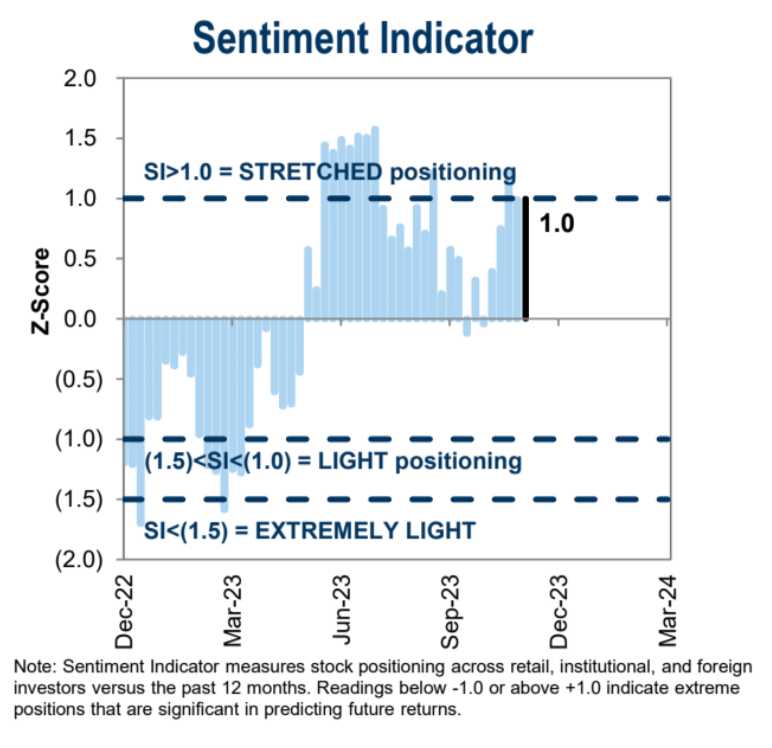

L'indicateur de sentiment de Goldman Sachs reste pour la troisième semaine consécutive dans la zone « excessive », au-dessus de 1,0.

L'indicateur de sentiment BofA (Bull & Bear Indicator) a fortement augmenté, atteignant 3,8, signe d’une nette amélioration du pessimisme des investisseurs. Toutefois, cet indicateur approche désormais la neutralité, ce qui signifie que l’amélioration du sentiment n’est plus favorable aux actifs risqués.

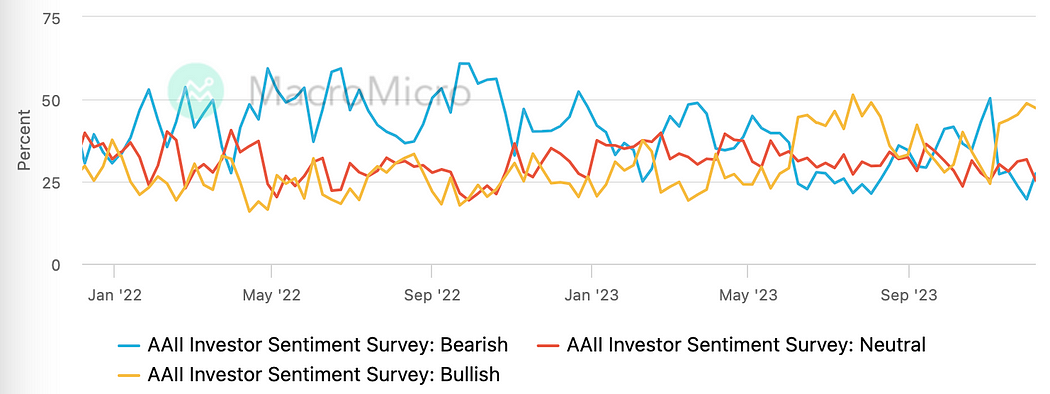

L’enquête AAII montre une légère baisse de l’optimisme et une légère hausse du pessimisme :

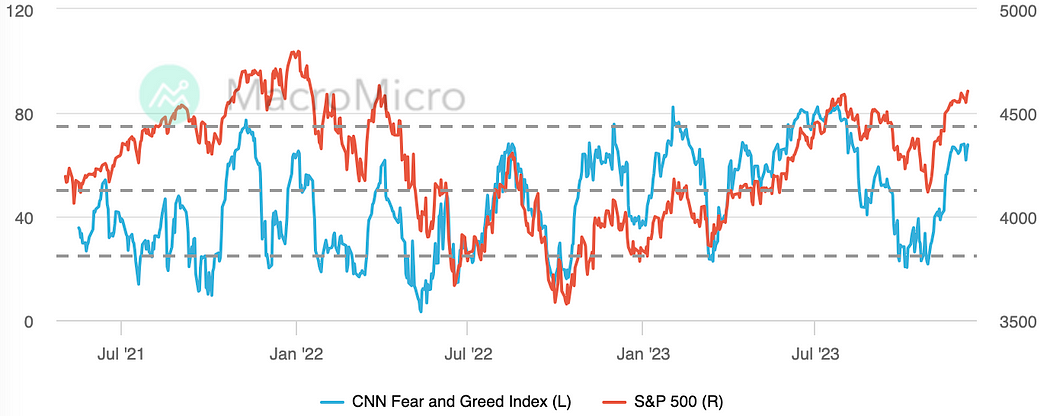

L'indice de peur/gourmandise de CNN reste proche de son plus haut niveau depuis début août, pratiquement inchangé la semaine dernière :

Points de vue institutionnels

[GS : Le scénario optimiste est déjà intégré, envisager une protection à la baisse]

Le PER global du S&P 500 n’est plus qu’à 5 % du scénario optimiste de Goldman Sachs. Ce dernier suppose un taux réel tombant à 1,5 % et un PER atteignant 20x. Or, actuellement, le taux réel est autour de 2 % et le PER proche de 19x. GS identifie trois scénarios possibles :

-

Si les taux réels baissent modérément grâce à une inflation plus faible et à un assouplissement de la Fed, le PER pourrait atteindre 20x.

-

Si les taux réels augmentent modérément en raison d'une croissance plus résiliente, le PER serait plutôt autour de 18x.

-

Si les taux réels chutent fortement en raison de craintes de récession, le PER pourrait tomber à 17x.

Il convient aussi de noter :

-

Les marchés anticipent déjà 130 pb de baisse de taux en 2024, dépassant les attentes des économistes de GS. Les stratèges estiment que les marchés ne peuvent guère intégrer davantage d’optimisme.

-

L'indicateur de sentiment GS est passé d’un niveau neutre en octobre à +1 écart-type aujourd’hui, un état qualifié de « tendu ». Cela reflète une reprise du risque par les investisseurs lors du récent rebond.

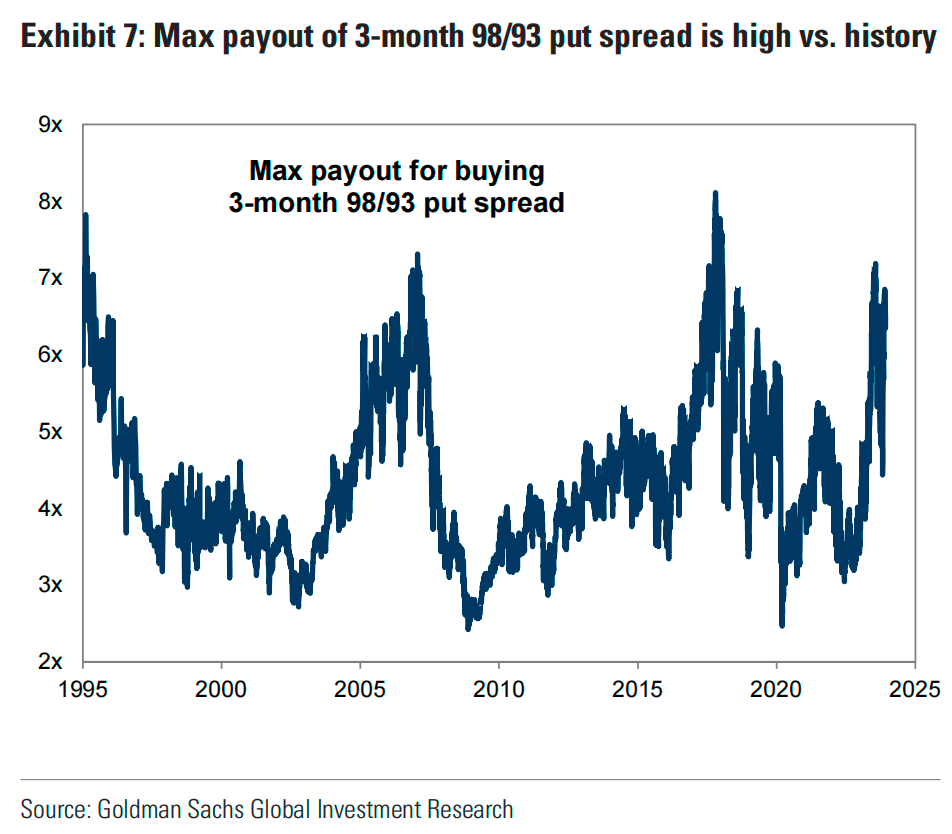

En conclusion, puisque le scénario optimiste semble déjà intégré, GS recommande aux investisseurs de se protéger à la baisse, par exemple via un spread d’options put :

-

Acheter une option put à 3 mois, dont le prix d’exercice est inférieur de 2 % au niveau actuel du S&P 500.

-

Vendre simultanément une option put à 3 mois, dont le prix d’exercice est inférieur de 7 % au niveau actuel.

L’écart entre les deux prix d’exercice est de 5 %. Ce spread de 5 % présente un rendement potentiel maximal qui, sur 28 ans d’historique, se situe au 95e centile — indiquant une rentabilité historiquement élevée par rapport à d’autres stratégies (basée sur l’hypothèse que les corrections normales du marché américain ne dépassent pas 5 %) :

L’avantage de cette stratégie est qu’en cas de baisse, l’option achetée prend de la valeur, tandis que si la baisse est inférieure à 7 %, l’option vendue expire sans valeur, maximisant le gain. La perte totale se limite ainsi à la prime nette payée. Contrairement à un simple achat d’option put, où le risque est la totalité de la prime versée.

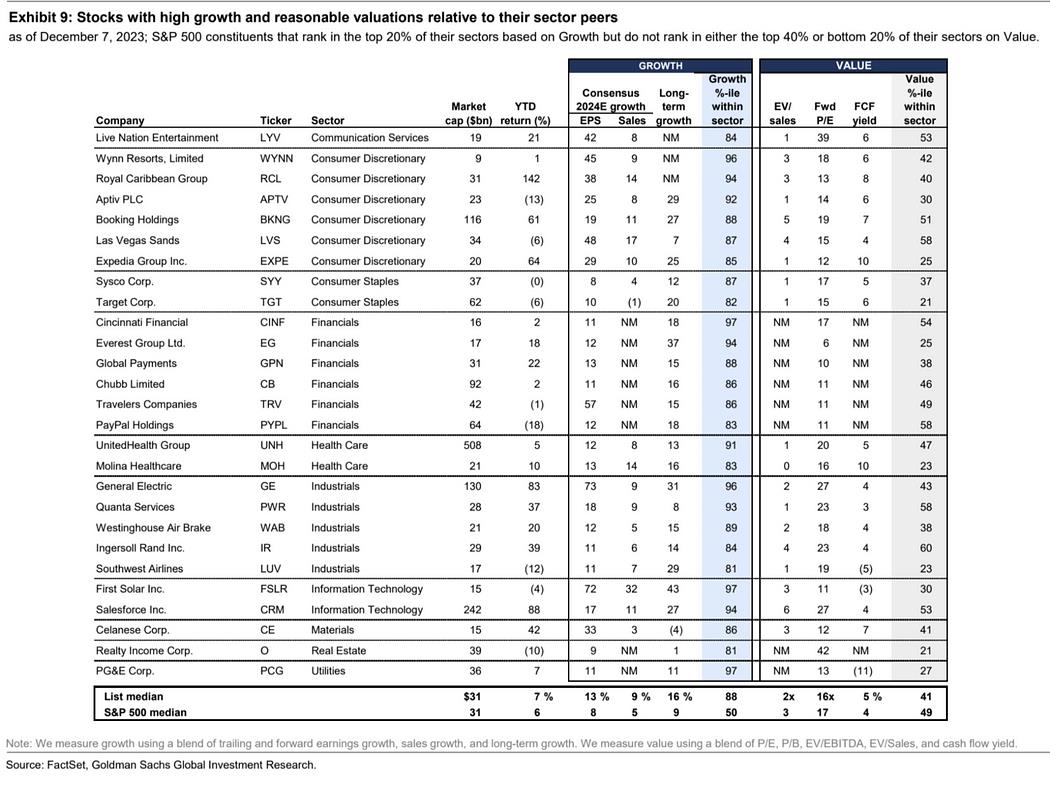

[GS : Miser sur les sociétés à forte croissance en 2024]

Selon le modèle macroéconomique de GS, lorsque la croissance économique est proche de sa tendance, que le rythme ralentit, et que les taux et l'inflation baissent, les valeurs de croissance surperforment les valeurs de rendement. Les économistes de GS prévoient une croissance du PIB américain de 2,1 % en 2024, et les stratèges en taux estiment que le pic des taux est derrière nous — un environnement favorable aux valeurs de croissance. Si les indicateurs faibles entraînent une baisse supplémentaire des taux, les valeurs de croissance devraient encore dominer, sauf en cas de récession. Une accélération marquée de la croissance pourrait favoriser les valeurs de rendement, mais GS juge ce scénario peu probable.

Le graphique ci-dessous présente les actions sélectionnées par GS pour leur forte croissance relative à leur secteur et une valorisation raisonnable. Ces titres figurent parmi les 20 % les plus dynamiques de leur industrie en termes de croissance, sans toutefois être parmi les 40 % les plus chers ni les 20 % les moins chers en valorisation :

Événements à surveiller la semaine prochaine

Les dernières réunions annuelles des banques centrales occidentales. La faiblesse récente des données économiques pourrait pousser la Fed à abaisser ses perspectives de croissance, notamment via une mise à jour du « dot plot » (projection des taux). Toutefois, Powell devrait conserver un ton ferme pour préserver la crédibilité de la Fed. Ces éléments ne devraient pas peser sur les marchés, mais avec un sentiment déjà euphorique, une prise de bénéfices est possible. Le plus grand risque serait un « dot plot » insuffisamment accommodant — par exemple, une prévision de baisse inférieure à 50 pb d’ici fin 2024 — ce qui décevrait fortement les marchés. La plupart des institutions anticipent plus de 100 pb de baisse : ING prévoit 150, UBS 275, Barclays 100, Macquarie 225.

Avant la réunion FOMC, les données d'inflation de décembre seront publiées. Les analystes prévoient un IPC core (hors alimentation et énergie) stable à +4 % en glissement annuel, et +0,3 % en mensuel, contre +0,2 % en octobre. La baisse des prix des voitures, de l’électricité, du chauffage et de l’essence sera notable. Globalement, ces chiffres devraient montrer un net relâchement des pressions inflationnistes. Avec un IPC nominal nul le mois dernier, une éventuelle baisse en territoire négatif serait très porteuse pour le risque.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News