Dans l'engouement pour la cryptomonnaie, quelles entreprises américaines cotées en bourse pourraient en tirer profit ?

TechFlow SélectionTechFlow Sélection

Dans l'engouement pour la cryptomonnaie, quelles entreprises américaines cotées en bourse pourraient en tirer profit ?

Tous les cycles d'innovation commencent par la spéculation. La spéculation devance souvent la réalité, et il faut du temps pour que les fondamentaux rattrapent leur retard.

Auteur | RockFlow

Points clés à retenir

① Coinbase a su se tailler une niche unique dans l’univers complexe des cryptomonnaies. Sa trajectoire future dépendra essentiellement de deux facteurs : « Parviendra-t-elle à dominer les infrastructures du secteur aux États-Unis ? » et « La cryptoéconomie deviendra-t-elle une composante majeure de l’économie réelle ? ».

② MicroStrategy, l’un des plus grands détenteurs institutionnels de Bitcoin cotés en bourse, bénéficie d’une activité principale en SaaS qui limite son risque à la baisse, tandis que ses achats continus de Bitcoin financés par des capitaux à faible coût offrent un fort potentiel de hausse.

③ Marathon, l’un des leaders du minage de Bitcoin, tire profit d’une stratégie d’arbitrage énergétique. Ses compétences différenciantes — gestion opérationnelle, mise à niveau matérielle et optimisation de la consommation d’énergie — seront déterminantes pour surpasser les rendements du Bitcoin lui-même et traverser les cycles du marché.

Tous les cycles d'innovation commencent par la spéculation. Celle-ci précède souvent la réalité, tandis que les fondamentaux mettent du temps à rattraper le mouvement.

C’est ce qui s’est produit au cours des dernières décennies avec Internet. Malgré la crise provoquée par l’éclatement de la bulle spéculative à la fin des années 1990, il a permis aujourd’hui l’émergence de certaines des entreprises les plus valorisées et les plus rentables au monde.

Le marché des cryptomonnaies fait face à des défis similaires. Il serait faux de prétendre que sa croissance fulgurante des dix dernières années a été portée uniquement par des fondamentaux solides, sans aucune spéculation. La question aujourd’hui est la suivante : si ce marché parvient progressivement à sortir de la phase post-bulle, quelles valeurs réelles subsisteront ? Et quelles entreprises en seront les représentants emblématiques ?

À partir de cette analyse, l’équipe de recherche et d’investissement de RockFlow vous présente, parmi les sociétés cotées aux États-Unis, celles qui ont le potentiel de survivre sur le long terme dans l’écosystème crypto et de devenir de véritables géants.

1. COIN : un acteur central des infrastructures et de l’attractivité pour les investisseurs institutionnels

Coinbase s’est forgé une place unique dans l’univers complexe des cryptomonnaies. Son histoire remonte à 2012, quand elle a démarré comme une plateforme centrée sur le Bitcoin, incubée par Y Combinator. Plus de dix ans après, Coinbase est devenue l’un des principaux exchanges d’actifs numériques, tout en poursuivant une stratégie résolue d’alignement réglementaire.

Ces deux dernières années, Coinbase a diversifié son offre au-delà du simple exchange, s’étendant à l’ensemble de la technologie blockchain : infrastructures de portefeuille, services de staking, solutions d’extension sur chaîne. Le projet Base, un rollup de niveau 2 (L2), en est un exemple marquant.

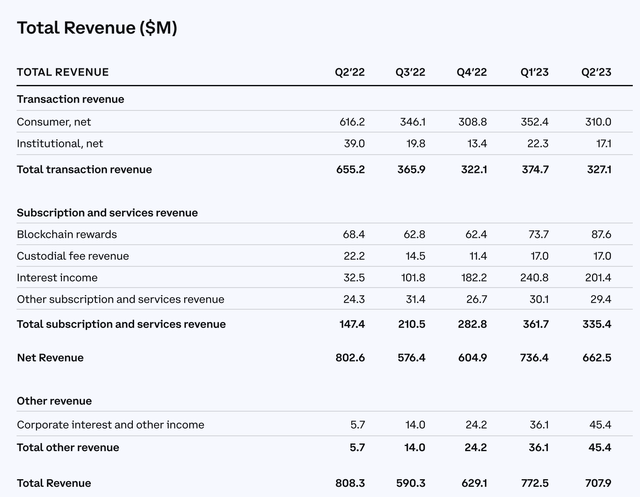

Parallèlement, ses sources de revenus se sont fortement diversifiées : les revenus issus des transactions individuelles diminuent constamment (principalement en raison de la baisse importante des prix du BTC et de l’ETH au cours des derniers trimestres), tandis que d’autres types de revenus connaissent une forte croissance. En particulier, les revenus d’intérêts ont bondi de 32,5 millions USD au deuxième trimestre 2022 à 201,4 millions USD au deuxième trimestre 2023. Le graphique ci-dessous présente les principales données financières de Coinbase sur les cinq derniers trimestres :

Dans un secteur émergent et instable, Coinbase construit une réputation de fiabilité, fruit d’un engagement inébranlable, d’une transparence opérationnelle et d’une approche centrée sur l’utilisateur. Cette confiance s’exprime non seulement sur sa plateforme d’échange, mais aussi à travers une gamme élargie de produits — allant des services financiers multifonctionnels (épargne, récompenses) à la carte bancaire Coinbase, jusqu’à son entrée dans l’univers Web3. La vision stratégique de son écosystème se déploie progressivement.

Objectivement, la valorisation future de Coinbase dépendra principalement des réponses à quatre questions clés :

Premièrement, Coinbase parviendra-t-elle à dominer les infrastructures du marché américain des cryptomonnaies ?

Deuxièmement, Coinbase est-elle plus qu’un simple exchange ?

Troisièmement, la « cryptoéconomie » deviendra-t-elle une composante majeure de l’économie réelle ?

Quatrièmement, les cours du Bitcoin et de l’Ethereum continueront-ils de grimper ?

Ces quatre questions sous-tendent presque entièrement la narration autour de Coinbase.

Coinbase parviendra-t-elle à dominer les infrastructures du marché américain des cryptomonnaies ? Actuellement, Binance et d'autres concurrents conservent un avantage significatif en termes de volume et d'échelle. Toutefois, un facteur clé dans les cryptomonnaies est la confiance — les utilisateurs doivent avoir pleinement confiance dans la sécurité de leurs actifs et dans la conformité réglementaire de l’exchange. Binance rencontre de grandes difficultés pour opérer aux États-Unis et entretient des relations conflictuelles avec la SEC. En revanche, Coinbase est strictement supervisée par la CFTC, la SEC, ainsi que par les autorités financières britanniques et européennes. Comparée à ses rivaux, Coinbase apparaît donc comme le choix privilégié des investisseurs individuels et institutionnels souhaitant sécuriser leur exposition au Bitcoin.

Deuxièmement, Coinbase n’est pas seulement un exchange. Dans le système financier traditionnel américain, différents acteurs occupent des fonctions spécialisées : Robinhood, TD Ameritrade et Schwab gèrent la courtage grand public ; State Street et BNY Mellon assurent la garde d’actifs ; PayPal, Visa et Mastercard dominent les paiements ; NYSE et Nasdaq gèrent les marchés boursiers.

Le système financier crypto est différent. Coinbase combine aujourd'hui le courtage grand public, des solutions de custody, une activité d’exchange, et occupe une position de leader dans les paiements numériques. On pourrait dire sans exagérer qu’elle incarne à elle seule « la version crypto de NYSE + Robinhood + State Street + PayPal ».

Troisièmement, la « cryptoéconomie » deviendra-t-elle une composante majeure de l’économie réelle ? Sur ce point, les opinions divergent fortement. Les marchés économiques matures, comme ceux des produits agricoles, du pétrole ou du gaz naturel, prospèrent parce qu’ils génèrent des revenus grâce à la vente de biens essentiels aux consommateurs. Le marché pétrolier ne se limite pas à la spéculation sur le prix du brut — il soutient toute une chaîne industrielle énergétique ; le marché du maïs ne repose pas uniquement sur la spéculation — agriculteurs et institutions y opèrent pour couvrir leurs risques et assurer des prix stables aux consommateurs. Qu’en est-il du marché crypto ? Combien d’acteurs commerciaux réels y participent véritablement ?

Actuellement, peu de personnes utilisent réellement le Bitcoin comme moyen de paiement, et les cryptomonnaies dominantes sont encore loin d’être utilisées couramment dans les transactions quotidiennes. Une adoption plus large et une circulation accrue dépendront probablement de l’approbation finale aux États-Unis d’un ETF physique sur Bitcoin, qui élargira les « usages commerciaux » effectifs du marché crypto, notamment en permettant aux particuliers et institutions de détenir directement du Bitcoin. La cryptoéconomie risque de rester avant tout un véhicule spéculatif et une nouvelle classe d’actifs, mais sa viabilité commerciale effective reste encore très incertaine.

Quatrièmement, les cours du Bitcoin et de l’Ethereum continueront-ils de monter ? Coinbase perçoit des frais proportionnels à la valeur des actifs échangés ou détenus sur sa plateforme, et possède elle-même un important portefeuille de Bitcoin. Une hausse des cryptomonnaies a donc un impact direct positif sur sa capitalisation. Historiquement, l’inflation persiste, les politiques budgétaires et monétaires restent expansionnistes, et les actifs de refuge — or et Bitcoin — gagnent progressivement en reconnaissance comme alternatives principales.

Bien que le secteur crypto soit semé d’obstacles, cela signifie aussi que les acteurs résilients peuvent en tirer davantage de bénéfices. Coinbase fait partie des rares exchanges capables d’attirer sérieusement les investisseurs institutionnels. À long terme, elle pourrait surperformer même le marché des cryptomonnaies lui-même.

2. MSTR : une alternative supérieure au BTC

Le retard prolongé de la SEC américaine dans sa décision sur plusieurs propositions d’ETF physique sur Bitcoin a déçu bon nombre d’investisseurs. Pour les détenteurs de Bitcoin et les adeptes de MicroStrategy (MSTR), en revanche, cette situation renforce l’attrait de MSTR, qui constitue actuellement le moyen le plus accessible via un compte boursier traditionnel pour accéder au Bitcoin.

MSTR figure parmi les plus grands détenteurs institutionnels de Bitcoin cotés en bourse, grâce à une stratégie lancée en août 2020 — acheter du Bitcoin sur le long terme, en utilisant des liquidités excédentaires, ainsi que des leviers de financement par dette et émission d’actions.

Selon son rapport financier du deuxième trimestre 2023, au 31 juillet, MSTR détenait 152 800 bitcoins, pour un coût total de 4,53 milliards USD, soit environ 29 672 USD par bitcoin. Parmi ceux-ci, 15 731 ont été mis en garantie pour des titres adossés échéant en 2028, tandis que les 137 069 restants (environ 90 % du total) ne sont pas grevés.

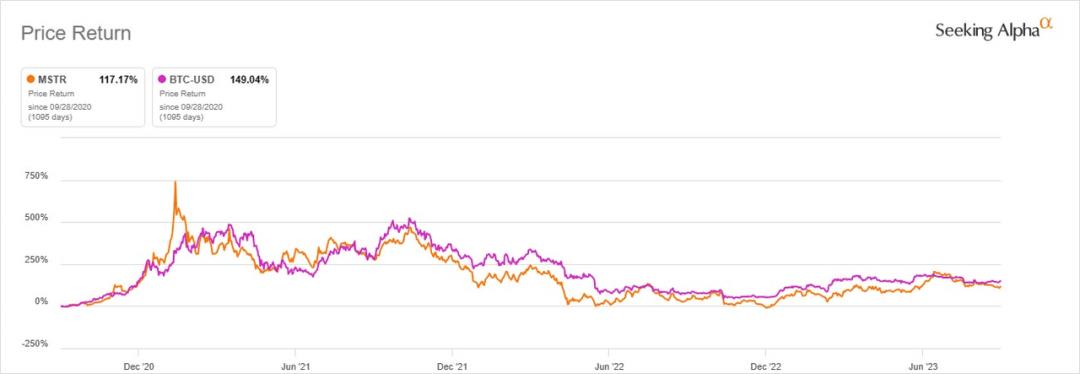

Depuis le lancement de sa stratégie d’achat et de conservation de Bitcoin, il y a trois ans, le cours de MSTR suit étroitement celui du Bitcoin, comme le montre le graphique ci-dessous :

Pour les investisseurs cherchant à profiter de la hausse du Bitcoin, MSTR n’est pas le seul choix. Les cours des sociétés minières comme Marathon Digital et Riot Platforms, ainsi que ceux d’exchanges comme Coinbase, évoluent également en corrélation avec le prix du Bitcoin. Mais contrairement à ces entreprises, MSTR dispose d’une activité fondamentale solide, ce qui constitue un avantage concurrentiel majeur.

Une activité de base stable limite le risque baissier

MSTR est également une entreprise SaaS, fournissant depuis des décennies des logiciels et services d’analyse d’entreprise. Elle dispose d’une clientèle fidèle, incluant des groupes comme Hilton ou Sony, et génère des revenus prévisibles : 499 millions USD en 2022, 511 millions en 2021, 481 millions en 2020 et 486 millions en 2019. Les analystes prévoient 501 millions USD de chiffre d’affaires pour 2023.

MSTR migre progressivement ses clients vers le cloud, passant d’un modèle basé sur les licences à un modèle d’abonnement. Ce dernier s’est révélé efficace, avec un taux de renouvellement élevé : 93 % au deuxième trimestre 2023, et supérieur à 90 % pendant six trimestres consécutifs.

Pour s’adapter aux tendances technologiques, sa plateforme d’analyse explore désormais l’intégration avec l’intelligence artificielle. MSTR étend sa collaboration avec Microsoft afin d’intégrer ses fonctionnalités analytiques aux services Azure OpenAI et Microsoft 365. L’entreprise explore aussi l’innovation via MicroStrategy Lightning, visant à exploiter le réseau Bitcoin pour de nouveaux cas d’usage en commerce électronique et en cybersécurité.

Ces initiatives n’engendreront probablement pas une croissance explosive des revenus, mais témoignent d’une bonne santé de son activité principale, ce qui signifie qu’elle peut générer durablement des flux de trésorerie suffisants pour couvrir ses coûts opérationnels, limitant ainsi le risque baissier de son action.

D’un point de vue d’évaluation, le cours actuel de MSTR semble raisonnable comparé à d’autres entreprises logicielles. La différence ? MSTR n’est pas une société logicielle ordinaire : elle détient plus de 137 000 bitcoins non grevés. Ce patrimoine lui donne un potentiel de surperformance par rapport aux grands groupes technologiques et pairs SaaS.

Un avantage clé : l’accès à un capital à faible coût

Pour les investisseurs convaincus par le Bitcoin, un autre atout majeur de MSTR est sa capacité à lever des fonds dans des conditions attractives. À ce jour, sa dette et ses obligations convertibles s’élèvent à 2,2 milliards USD, avec un taux d’intérêt pondéré moyen d’environ 1,6 %. Comparé au taux moyen de 2,1 % à la fin 2022, cela représente une économie annuelle d’intérêts supérieure à 15 millions USD.

Utiliser de la dette à bas coût pour acheter continuellement du Bitcoin est une stratégie avisée. À mesure que le marché crypto s’améliorera au cours des prochains trimestres — catalysé par l’approbation potentielle d’un ETF physique sur Bitcoin par la SEC, la halving du Bitcoin prévue au deuxième trimestre 2024, ou une baisse des taux d’intérêt liée à un recul de l’inflation — l’appréciation du Bitcoin devrait largement compenser les coûts de la dette et des intérêts.

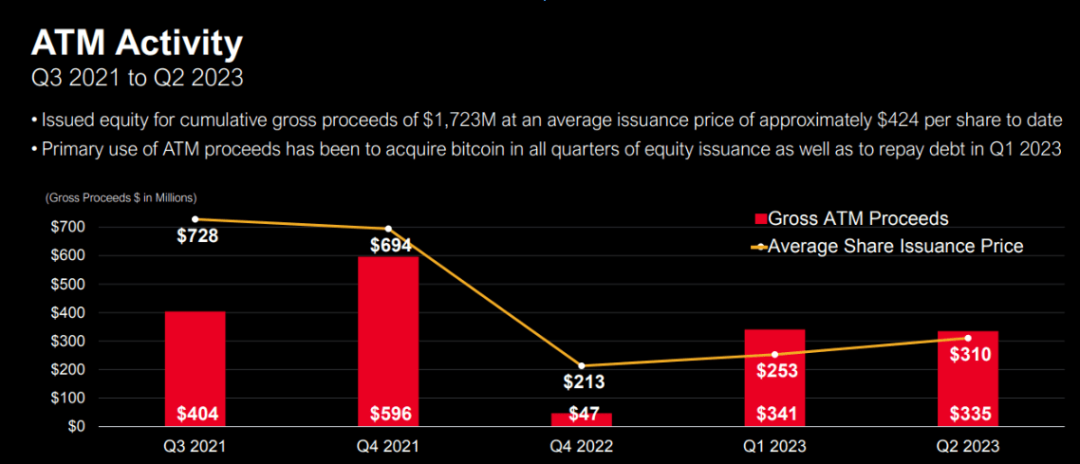

L’émission d’actions est un autre levier de financement utilisé par MSTR. Depuis le troisième trimestre 2021, elle a levé 1,7 milliard USD via son programme ATM (« At-The-Market »), avec un prix moyen d’environ 424 USD par action. Ces fonds ont été principalement utilisés pour acquérir davantage de Bitcoin.

Ce qui distingue le programme ATM de MSTR, c’est que contrairement à MARA ou RIOT, qui émettent fréquemment de nouvelles actions, l’augmentation de son capital social est très modérée.

Le nombre total d’actions en circulation est passé de 11,3 millions en 2021 à 14,1 millions au dernier trimestre. Comparativement, MARA est passé de 102,7 millions à 174,2 millions d’actions, et RIOT de 117,3 millions à 185,3 millions sur la même période.

Une croissance lente du nombre d’actions signifie que MSTR dispose encore d’un espace important pour lever davantage de capitaux par émission future. Par ailleurs, le 24 septembre, MSTR a vendu 403 362 actions, générant un produit net de 147,3 millions USD, réinvestis dans l’achat de Bitcoin.

Facteurs de risque

Il convient de souligner deux risques potentiels pour MSTR. Premièrement, si l’entreprise devait vendre une partie ou la totalité de ses bitcoins pour quelque raison que ce soit, cela pourrait provoquer une réaction excessive des investisseurs. Ainsi, l’entreprise doit continuer à s’endetter et à émettre des actions pour maintenir sa stratégie Bitcoin. Toutefois, rien ne garantit qu’elle puisse indéfiniment lever des fonds à des conditions attractives, surtout si le prix du Bitcoin stagne ou, pire, chute fortement. Rappelons qu’au cours du précédent hiver crypto en 2022, de nombreuses entreprises du secteur ont fait faillite à cause d’un endettement excessif.

Le second risque concerne l’évaluation de l’entreprise. Bien que le PER permette d’apprécier sa valeur en tant que société logicielle, selon les normes comptables GAAP, MSTR doit reconnaître chaque trimestre une dépréciation si la juste valeur de ses bitcoins baisse. Cela peut entraîner fréquemment des charges de dépréciation dans ses comptes. Compte tenu de la forte volatilité à court terme du Bitcoin (charge de 24 millions USD au deuxième trimestre 2023 contre 918 millions USD un an plus tôt), l’évaluation de l’entreprise devient encore plus complexe.

3. MARA : le minage est-il un bon business ?

Marathon est une entreprise minière de Bitcoin, offrant aux investisseurs une exposition indirecte au Bitcoin. Le cours des sociétés minières est fortement corrélé à celui du Bitcoin, et ces entreprises agissent généralement comme un levier sur le marché crypto.

Historiquement, lorsque le prix du Bitcoin augmente, les actions des mineurs grimpent davantage, car l’euphorie des investisseurs amplifie l’effet multiplicateur. En revanche, lors des baisses, les mineurs subissent des chocs plus violents.

Le cœur du business du minage est l’arbitrage. Plutôt que de se concentrer sur les détails techniques du Bitcoin, les entreprises minières doivent maîtriser l’exploitation pratique des fermes de minage, en optimisant au maximum l’arbitrage énergétique. Les leaders du secteur s’intéressent aux nouvelles méthodes de refroidissement, aux architectures innovantes, aux nouveaux transformateurs ou à de nouvelles stratégies d’arbitrage énergétique.

Cet arbitrage est crucial : il constitue l’un des leviers de différenciation entre les acteurs. Les meilleures entreprises minières possèdent le matériel le plus performant et les coûts de production les plus bas. Plus important encore, elles doivent être dirigées par un cadre comprenant parfaitement l’arbitrage énergétique — un CFO expérimenté.

Elles peuvent parfois arrêter leurs machines, car des programmes de récupération d’énergie leur offrent des profits supérieurs. L’importance d’un CFO expérimenté réside dans sa capacité à guider l’entreprise à travers les hivers crypto et les périodes baissières cycliques du Bitcoin.

Le rapport financier de Marathon publié le 8 août 2023 pour le deuxième trimestre 2023 révèle l’état actuel de ses activités : une croissance de 228,5 % des revenus en glissement annuel, mais une perte nette de 21,3 millions USD (contre 7,2 millions USD au premier trimestre, soit une hausse de près de 200 %). Cela reflète un coût de production élevé, un prix de marché insuffisant et des dépenses opérationnelles lourdes, notamment liées à l’énergie.

Malgré ces résultats décevants, la performance de MARA affiche une progression notable par rapport à l’année précédente. La production de Bitcoin a augmenté de 314 % en glissement annuel, atteignant en moyenne 32 bitcoins par jour, mais le prix moyen du Bitcoin a baissé de 14 %, ce qui a affecté les revenus.

L’augmentation de la production s’explique par une puissance de calcul opérationnelle ayant progressé de 54 % au deuxième trimestre, atteignant 17,7 EH/s, un record historique. Après ce trimestre, la puissance a continué d’augmenter, atteignant environ 19 EH/s en juillet.

Le chemin vers la rentabilité est plus difficile pour les mineurs que pour les exchanges ou les sociétés d’actifs. Outre les obstacles réglementaires classiques dans le secteur crypto, le fait que le Bitcoin constitue leur principale source de revenus implique que toute fluctuation de son prix impacte fortement leurs profits et leur trésorerie.

En outre, la prochaine halving du Bitcoin, prévue en avril 2024, devrait diviser par deux la récompense par bloc, réduisant potentiellement les revenus des mineurs. Cette halving entraînera aussi une augmentation de la difficulté de minage, poussant les entreprises à acheter du matériel plus puissant. Ce matériel plus performant accroîtra à son tour la consommation d’énergie et les coûts opérationnels — autant de défis incontournables pour les mineurs.

Par conséquent, par rapport aux activités d’échange ou de gestion d’actifs, le minage constitue un investissement crypto plus risqué.

4. Conclusion

Le secteur crypto a connu plusieurs cycles spéculatifs, chacun alimenté par des anticipations autour d’innovations. Ces cycles ont attiré davantage d’attention, d’utilisateurs et de capitaux, tout en étendant les possibilités technologiques au-delà des réalisations antérieures.

Aujourd’hui, le secteur pourrait avoir atteint un seuil critique : suffisamment de pièces du puzzle existent désormais pour être réassemblées de différentes manières, répondant à des besoins plus larges et à des cas d’usage réels, ouvrant ainsi la voie à un nouvel horizon.

Durant ce processus, même sans être directement impliqué dans l’industrie crypto, vous pouvez soutenir les entreprises que vous jugez prometteuses par le biais de l’investissement. Voici une sélection par l’équipe de recherche et d’investissement de RockFlow des principales entreprises cotées américaines exposées au crypto et des ETF stratégiques sur ce thème :

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News