Récit du fondateur : tout ce que vous devez savoir sur Mint Cash

TechFlow SélectionTechFlow Sélection

Récit du fondateur : tout ce que vous devez savoir sur Mint Cash

Cet article expose en détail les failles mécaniques sous-jacentes de Terra, le fonctionnement et l'architecture singulière de Mint Cash, ainsi que les plans de distribution de jetons associés.

Rédaction : Shin Hyojin, fondateur de Mint Cash

Traduction : Frank, Foresight News

En réalité, ce qui s'est produit avec Terra et son écosystème de stablecoins est l'une des histoires les plus fascinantes, dramatiques et douloureuses de l'histoire des cryptomonnaies – en termes de pertes financières, seulement dépassée par l'effondrement de FTX.

Bien que les critiques puissent dire aux investisseurs impliqués dans l'effondrement de Terra/LUNA qu'ils participaient à une escroquerie pyramidale complexe soigneusement orchestrée au cours des trois dernières années, si nous examinons comment Terra a commencé, ce qu'elle promettait, et qui a été affecté, il devient évident que ce n'est pas la vérité.

C'est l'histoire d'un projet de stablecoin qui portait une vision véritablement significative, avec la capacité opérationnelle pour la réaliser.

Le cas du stablecoin « décentralisé »

Nous avons entendu d’innombrables récits de personnes échangeant leurs fonds contre de l’UST pour les déposer sur le protocole Anchor, plutôt que dans un compte bancaire. Ce n’est pas parce qu’ils sont des passionnés de cryptomonnaies faisant aveuglément des paris spéculatifs, mais parce que l’UST leur permettait d’accéder librement à une infrastructure bancaire que beaucoup d’entre nous tiennent pour acquise.

Par exemple, certaines familles ukrainiennes ont transféré leurs économies de toute une vie vers des dépôts Anchor, car leurs banques étaient fermées pendant la guerre ; des personnes au Venezuela, en Argentine et dans d'autres pays d'Amérique latine détiennent de l'UST et l'ont placé sur Anchor, car leurs gouvernements ne leur permettent pas de détenir ou d'échanger librement des dollars américains pour se couvrir contre l'inflation ; de petites communautés en Afrique subsaharienne détiennent de l'UST au lieu de dollars, tentant d’éviter les contrôles des changes lors des périodes d’inflation. Mais elles ont toutes été gravement touchées après l’effondrement de l’UST.

Ce sont des histoires vraies révélées par des courriels envoyés peu après l’effondrement de l’UST à un ancien employé d’Anchor. Dans des crises similaires, davantage de personnes ont été sévèrement affectées par FTX, car elles croyaient que leurs USDT étaient en sécurité sur leurs comptes au comptant chez FTX – avant que celle-ci ne s’effondre six mois plus tard.

Ont-ils cessé d’être naïfs et retiré tout leur argent des cryptomonnaies ? Non, la plupart ont en fait migré vers des portefeuilles chauds Binance ou Binance Earn pour détenir des USDT, essayant désespérément de se couvrir contre l'inflation faute d'infrastructure financière stable.

La liquidité dans les cryptomonnaies provient effectivement principalement de la demande spéculative, ce que personne dans l’industrie ne peut nier, et cela ne changera pas rapidement. Nous-mêmes espérons bénéficier de cette même demande spéculative, bien que de manière ironique, ce soit précisément cet effet secondaire imprévu de spéculation qui rendait l’UST sur Anchor ou les USDT sur les portefeuilles d’échanges attractifs.

Pourquoi choisissent-ils USDT ou UST plutôt que des produits entièrement régulés ? Il est bien connu que ces deux stablecoins ne sont pas pleinement adossés 1:1 à des monnaies fiduciaires. Pour l’UST, la raison était relativement simple – un rendement de 20 % offrait à ces personnes une opportunité facile de se couvrir contre des niveaux d'inflation extrêmes. Pour l’USDT, c’était surtout en raison de sa forte liquidité hors chaîne, liée au fait que la liquidité du Bitcoin est fortement corrélée à l’USDT.

Le statut « non régulé » en fait un choix populaire non seulement pour les trafiquants et criminels, mais aussi pour les populations vivant dans des zones mal desservies par l’infrastructure financière ou soumises à de stricts contrôles des capitaux et des changes, leur permettant ainsi d’éviter la dévaluation de leur monnaie nationale.

Nous sommes pareillement convaincus du droit à la confidentialité financière et à la libre circulation des capitaux, et les stablecoins non entièrement soutenus par des actifs « légaux » sont plus susceptibles de permettre ces attributs, comme l’ont prouvé l’USDT et l’UST. Détener directement du Bitcoin est une autre option populaire, mais dans un contexte économique où la dollarisation progresse fortement, cela peut ne pas être une solution viable pour beaucoup.

L’UST et Anchor avaient la possibilité de devenir une meilleure alternative à l’USDT, car les dépôts Anchor n’exigeaient pas de processus KYC complexes comme les plateformes d’échange, particulièrement avantageux pour ceux qui doivent de toute façon recourir aux transactions hors chaîne. Pour les utilisateurs ordinaires, c’était suffisamment simple pour remplacer les produits d’épargne en stablecoin basés sur les échanges.

Cependant, avec l’effondrement fatal de l’UST puis d’Anchor, le monde a perdu une alternative potentielle à l’USDT qui aurait pu être meilleure. C’est ici que commence notre histoire.

Le mécanisme de stabilisation de Terra : l’histoire jusqu’ici

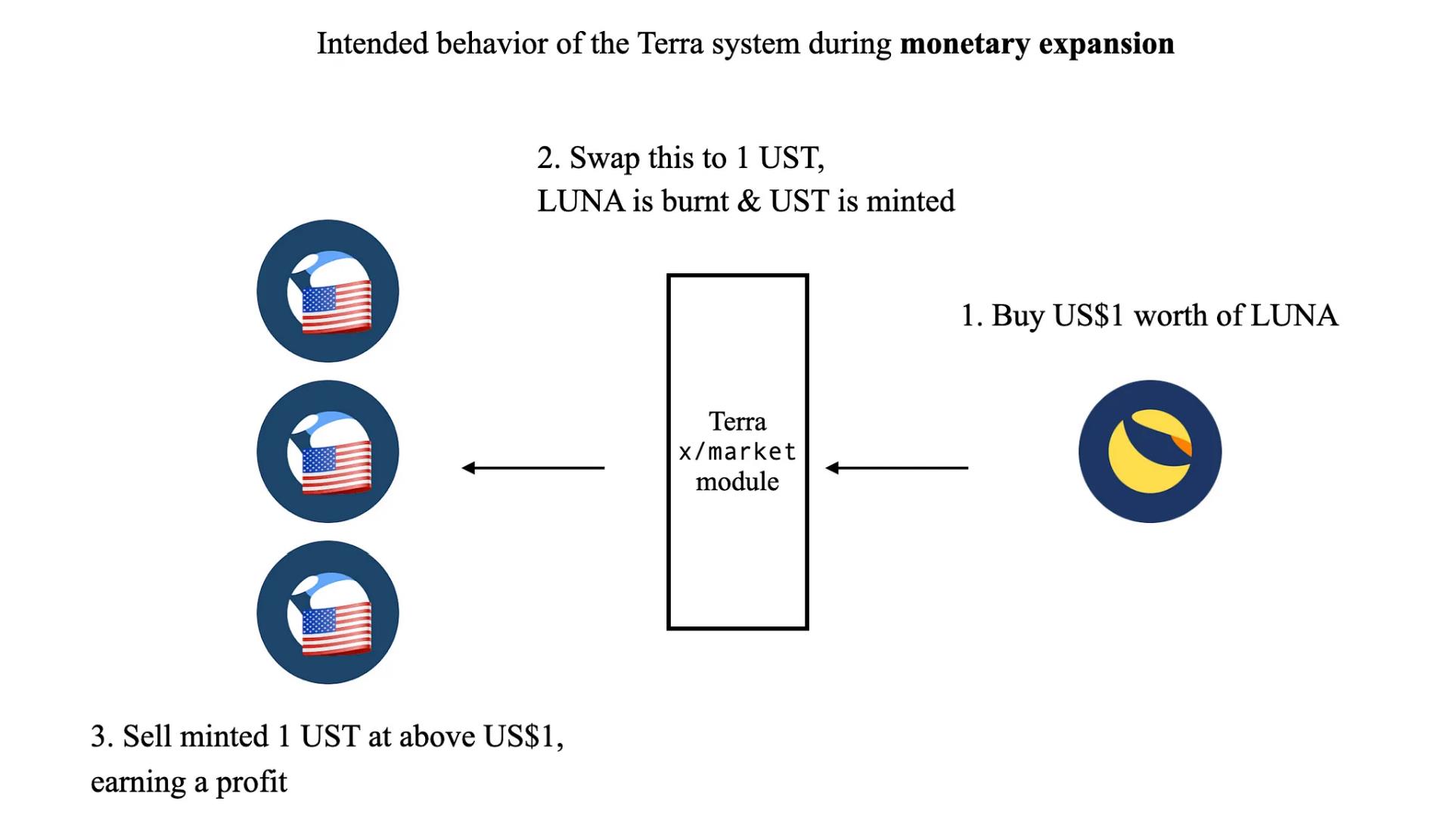

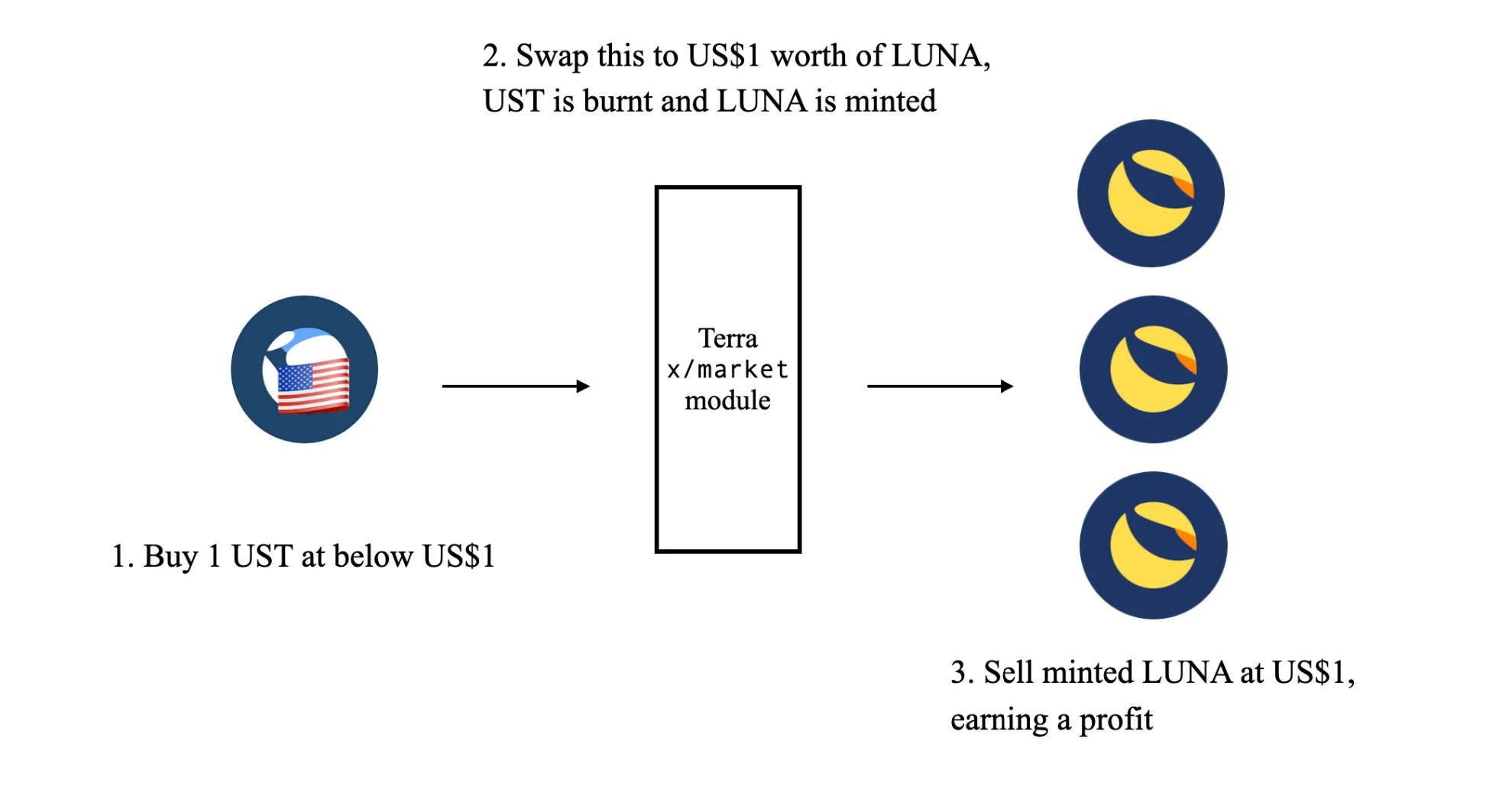

Avant d’aller plus loin, passons en revue brièvement le fonctionnement de Terra. L’UST est un stablecoin « algorithmique », conçu pour rester ancré à 1 dollar via un mécanisme basé sur l’arbitrage, permettant la conversion synthétique entre l’UST et le LUNA.

L’idée fondamentale derrière Terra est de permettre qu’un UST puisse toujours être échangé contre une quantité de LUNA valant 1 dollar, dont la valeur est fournie par un oracle de prix sécurisé par les validateurs de Terra, et vice versa.

-

Quand 1 UST vaut plus de 1 dollar, les arbitragistes extérieurs sont incités à acheter sur le marché 1 dollar de LUNA, à le convertir en 1 UST, puis à vendre ce dernier à un prix supérieur à 1 dollar pour réaliser un profit ;

-

Quand 1 UST vaut moins de 1 dollar, les arbitragistes extérieurs sont incités à acheter 1 UST à un prix inférieur à 1 dollar, à le convertir en une quantité de LUNA valant 1 dollar, puis à vendre cette dernière à 1 dollar sur le marché pour gagner.

Du moins, c’est ainsi que cela devrait théoriquement fonctionner. Le reste appartient désormais à l’histoire.

Alors, qu’est-ce qui a mal tourné ?

Tout d’abord, il existe plusieurs faits peu connus concernant le fonctionnement réel du module de frappe de Terra (officiellement appelé module de marché de Terra), car l’explication ci-dessus est trop simplifiée et omet plusieurs points clés.

Le module de marché de Terra exécute le mécanisme de conversion synthétique décrit ci-dessus (initialement implémenté dans Columbus-2), selon deux paramètres définis par la gouvernance (BasePool et PoolRecoveryPeriod) :

BasePool est un paramètre défini en TerraSDR, représentant la liquidité virtuelle totale disponible aux deux extrémités pour la conversion durant une période de PoolRecoveryPeriod blocs ;

PoolRecoveryPeriod est un paramètre exprimé en nombre de blocs Tendermint, indiquant la fréquence à laquelle BasePool doit être réinitialisé (reconstitué) à son état initial ;

Dans le système Terra, le réglage correct de ces paramètres est crucial, car si la liquidité virtuelle n’est pas légèrement inférieure à la liquidité réelle du marché du LUNA (par rapport à la liquidité fiduciaire réelle sur les bourses), tout le système entrera rapidement dans une spirale de la mort.

Identifier les problèmes fondamentaux du mécanisme de stabilisation de Terra

Pourquoi ? Examinons ce qui se passe sans marchands de marché externes maintenant le cours, dans les scénarios suivants :

Liquidité virtuelle nettement inférieure à la liquidité réelle du LUNA

Quand des participants externes vendent massivement du LUNA sur le marché (à un volume bien supérieur à la liquidité définie par le module de marché sur chaîne), et que l’UST décroche à la baisse, le système n’a pas assez de liquidité virtuelle pour absorber l’échelle des transactions du LUNA sur les marchés externes.

Cela signifie que trop nombreux sont les arbitragistes extérieurs, et que le module de marché sur chaîne ne peut pas brûler assez d’UST pour frapper du LUNA à temps afin de restaurer la valeur de l’UST. Le décrochage de l’UST s’éternise, la confiance dans le système s’effrite, on vend plus d’UST — la crise ne fait qu’empirer avec le temps, jusqu’à perte totale de valeur, plongeant dans une spirale de la mort ;

Théoriquement, dans ce cas, même si la perte de confiance pousse probablement aussi à vendre du LUNA détenu, l’offre de LUNA n’est pas affectée.

Liquidité virtuelle inférieure à la liquidité réelle du LUNA

Cela signifie qu’il est relativement facile (en raison de la faible liquidité du marché) de manipuler la capitalisation de l’UST sous 1 dollar. Même sans attaque, un grand nombre de personnes cherchant à sortir du système peuvent causer ce problème.

Mais cette fois, le module de marché sur chaîne peut frapper plus de LUNA que le marché externe ne peut absorber, entraînant un effondrement rapide de la valeur du LUNA en raison de cette surproduction. Si cela continue, le LUNA sera continuellement frappé jusqu’à perdre toute valeur, et avec la chute du LUNA, l’UST perdra également toute valeur face au module d’arbitrage, entraînant une spirale de la mort.

En résumé, acheter du LUNA sur le marché n’offre aucun incitant à l’arbitrage, car le changement sur chaîne sera moindre que la pression d’achat réelle hors chaîne, entraînant une frappe infinie de LUNA.

Pour éviter ce deuxième scénario, le livre blanc de Terra définissait initialement une limite maximale d’offre de LUNA – supprimée discrètement entre Columbus-3 et Columbus-4, entraînant une frappe illimitée de LUNA pendant la crise de Terra. Même s’ils n’avaient pas supprimé cette limite, lorsque l’offre d’UST devait se contracter davantage que permis par la limite, une spirale de la mort similaire au premier cas serait survenue.

Un autre changement introduit peu après la mise à niveau Columbus-4 consistait à rediriger toutes les transactions de conversion UST/LUNA du frontend Terra Station vers Terraswap (puis Astroport), tandis que les conversions LUNA/UST sur Terra Station continueraient à brûler du LUNA pour obtenir plus d’UST.

Bien que la fonctionnalité réelle du noyau Terra reste intacte (c’est-à-dire que l’interaction manuelle via Terra LCD permet encore la conversion native UST vers LUNA), les utilisateurs finaux ont perdu en pratique un accès opérationnel à la contraction de la valeur de l’UST. Columbus-5 a apporté une autre modification au module de marché, autorisant des limites de liquidité différentes pour les conversions UST vers LUNA et LUNA vers UST, mais elle fut rapidement annulée.

Un autre paramètre important du module de marché de Terra est le délai temporel de l’oracle, souvent ignoré de tous. Déjà en 2019, Terra a subi une attaque par oracle, poussant l’équipe à déployer des correctifs sur l’oracle de Terra, améliorant considérablement la résistance aux attaques par oracle, mais au prix d’une élasticité réduite face aux décrochages.

Initialement, l’oracle de Terra fournissait simplement le prix spot actuel du LUNA au module de marché sur chaîne. Cela a conduit à une attaque — un attaquant a artificiellement créé un large écart bid-ask pour le LUNA sur l’échange sud-coréen Coinone, permettant des échanges répétés en chaîne entre TerraKRW (un autre stablecoin de Terra indexé au won sud-coréen plutôt qu’au dollar) et le LUNA, générant ainsi une frappe de LUNA supérieure à l’originale, bien que le montant total fût faible.

L’équipe Terra a d’abord répondu en déployant temporairement une liquidité supplémentaire sur d’autres bourses pour réduire l’écart, puis a modifié la logique de l’oracle du prix spot à une moyenne mobile sur 15 minutes. Cela n’a pas empêché le même attaquant de mener une autre attaque similaire, mais forcée de s’étaler sur une période plus longue (en raison du délai additionnel de 15 minutes). L’équipe Terra a alors réagi à nouveau, changeant la logique de l’oracle en une moyenne mobile médiane sur 30 minutes des données de prix spot sur chaîne.

Comme indiqué dans des articles Medium et rapports, cela avait du sens à l’époque, car la liquidité du LUNA sur les bourses était faible.

Cependant, cela impliquait un compromis : un oracle ralenti signifie que l’arbitrage entre les marchés hors chaîne et sur chaîne devient possible, ce qui dilue rapidement la valeur du LUNA.

Pourtant, Terra semble ne pas avoir vraiment approfondi ce dilemme de l’oracle jusqu’à l’effondrement, le seul ajustement étant la durée du délai entre le prix spot et l’oracle sur chaîne.

Des marchés LUNA plus liquides ont soulevé d’autres problèmes non abordés par les recherches antérieures de l’entreprise : les risques implicites dus au délai de l’oracle dans des marchés à haute liquidité et fort volume. Généralement, quand un marché devient plus liquide, on suppose une volatilité moindre, car davantage de capitaux sont nécessaires pour provoquer la même variation de prix. Mais ce n’est pas toujours vrai — quand ces marchés deviennent turbulents, d’importants flux de capitaux surviennent.

Dans ce cas, si un problème survient, le délai de l’oracle devient fatal, car les arbitragistes disposent d’un espace important pour extraire des capitaux. Le fait que la liquidité de l’UST sur DeFi soit limitée à des AMM semblables à StableSwap (comme Curve Finance), inexistants en 2019, aggrave la situation, car la courbe StableSwap cherche à maintenir l’ancrage le plus longtemps possible, avant de décrocher brutalement.

Comme mentionné précédemment, en raison du retard intrinsèque de l’oracle de Terra, celui-ci n’avait tout simplement pas assez de temps pour répondre à un marché à la fois très volatile et très liquide.

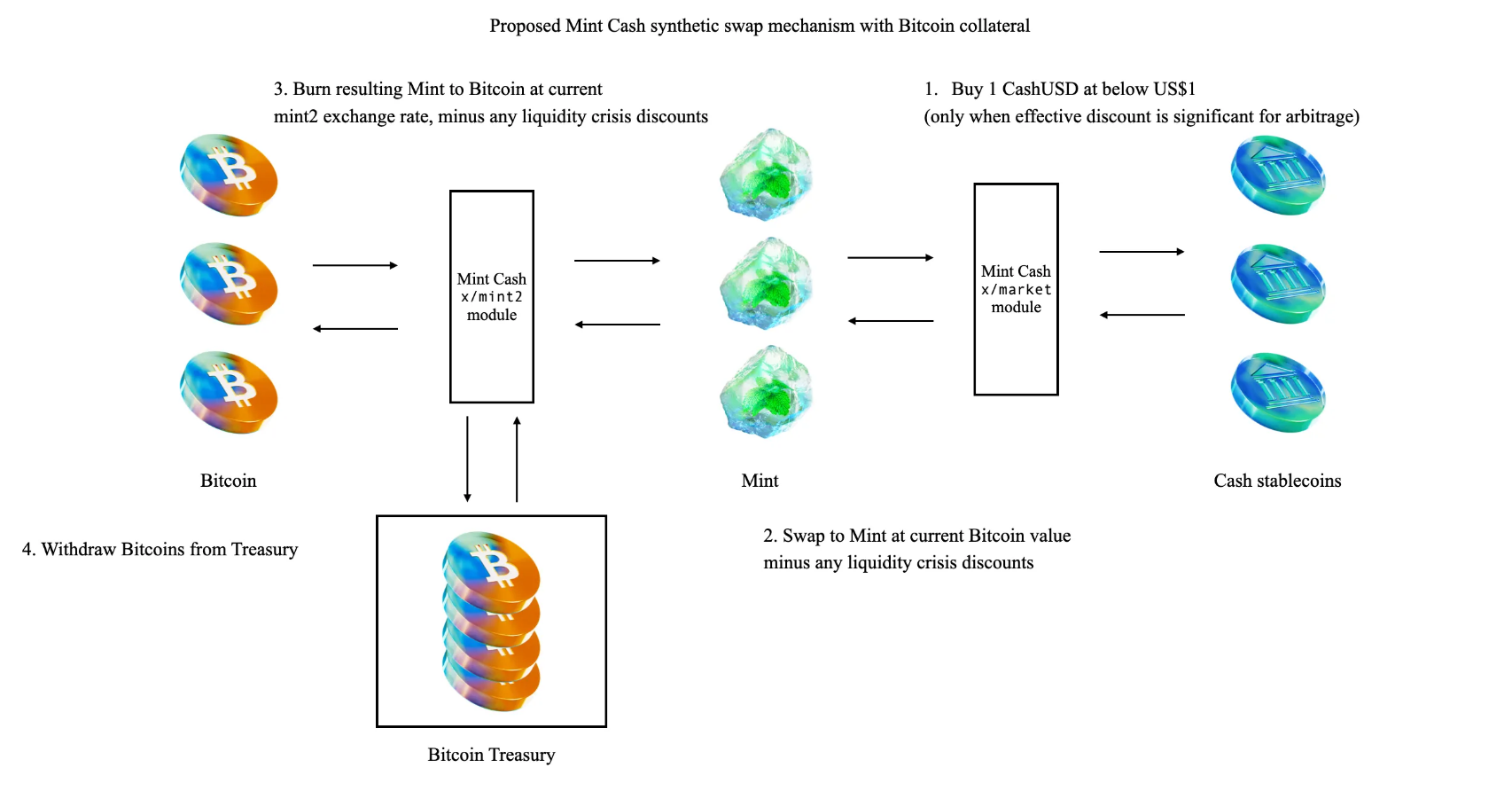

En somme, nous pensons que même si l’écosystème Terra a continué d’évoluer, aucune recherche supplémentaire n’a été menée dans ce domaine, et l’on s’attendait à ce que Luna Foundation Guard (LFG) reprenne le flambeau en devenant un module natif sur la blockchain Terra, détenant du Bitcoin comme collatéral. Dans ce processus, des market makers auraient dû prendre en charge le maintien de l’ancrage de l’UST sans modifier fondamentalement son mécanisme sous-jacent — malheureusement, l’attaque que nous connaissons a eu lieu avant que TFL et Jump Trading n’aient pleinement mis en œuvre le plan du module LFG natif.

Mint Cash : reprendre là où nous nous sommes arrêtés

Mint Cash constitue la continuation du travail accompli par le système de stablecoin Terra, comblant ses défauts mécaniques et libérant de nouveaux cas d’usage. Il s’agit d’une refonte majeure impliquant de nombreux changements fondamentaux, la rapprochant davantage d’un stablecoin surcollatéralisé comme DAI que d’un système algorithmique comme UST. En particulier :

-

Tous les stablecoins sont entièrement adossés à du Bitcoin comme collatéral, une inspiration partielle venant de la proposition originale de Jump Trading pour Luna Foundation Guard (LFG) ;

-

Un mécanisme organique de conversion synthétique entre le collatéral en Bitcoin, Mint (équivalent à LUNA) et CASH (équivalent à UST) ;

-

Anchor devient une composante de levier pour le stablecoin, plutôt qu’une machine à imprimer de la monnaie ;

Le premier défi de cette refonte est de définir un marché où le collatéral en Bitcoin peut être converti synthétiquement en stablecoin, et inversement — similaire à LUNA/UST. La proposition de Luna Foundation Guard (LFG) prévoyait la création d’un autre module de marché, avec un paramètre de liquidité virtuelle configuré par la gouvernance imitant la liquidité du Bitcoin — similaire au module de marché existant entre UST et LUNA.

Un problème avec cette approche est que aucune liquidité de marché n’existera au lancement entre notre stablecoin et le collatéral en Bitcoin. Quand il n’y a pas de liquidité de marché, il peut être impossible de configurer les paramètres du marché synthétique, faute de marché de référence pour les déterminer.

Pour atténuer cela, nous utilisons une nouvelle forme de courbe de trading, qui génère essentiellement de la liquidité à la demande. Elle servira de mécanisme de démarrage initial du marché, car elle peut créer un marché pour n’importe quel actif non liquide existant, dès lors qu’il y a une demande contre un actif liquide.

Il y a aussi un compromis : cette courbe produit une volatilité implicite exponentielle (delta croissant exponentiellement, gamma croissant linéairement), donc l’objectif est de la remplacer progressivement par un marché hybride combinant liquidité à la demande et courbe de marché synthétique (similaire à la proposition initiale de LFG).

Ce processus est totalement sans permission, sans intervention de l’équipe projet. Toute personne peut « échanger » du Bitcoin contre du MINT ou du CASH. Peut-être plus important encore, il est impossible de frapper de nouveaux MINT ou CASH sans fournir explicitement du Bitcoin comme collatéral. Cela signifie aussi que dans ce nouveau design, ni airdrop gratuit ni vente privée d’un jeton ne sont possibles.

La valeur du MINT représente combien d’actifs correspondants dans le système Mint Cash sont explicitement garantis par du Bitcoin. Cela signifie aussi qu’une attaque par oracle similaire à celles décrites pourrait survenir, mais comme mesure initiale, la valeur du Bitcoin est utilisée comme référence d’oracle, plutôt que de récupérer directement la valeur de marché du MINT, qui sera probablement peu liquide au départ.

Cela vise à atténuer certains des problèmes d’oracle mentionnés ci-dessus en introduisant un actif non synthétique comme collatéral, produisant une corrélation linéaire avec l’oracle, plutôt qu’exponentielle.

En résumé :

-

Toute personne peut frapper du MINT via le module « mint2 » en fournissant du Bitcoin comme collatéral ;

-

Toute personne peut brûler du MINT pour récupérer du Bitcoin, après déduction de toute taxe ou remise de liquidité ;

-

Le MINT peut être librement échangé contre le stablecoin CASH via le module de marché ;

Cela semble assez simple. Quatre mécanismes clés supplémentaires assurent la stabilité de la valeur :

-

Module de mise en gage du MINT (bMINT), avec un délai de dégagement ;

-

Module de liquidation ;

-

Module de taxation (hérité de la politique fiscale initiale de Terra) ;

-

Le propre Anchor Sail ;

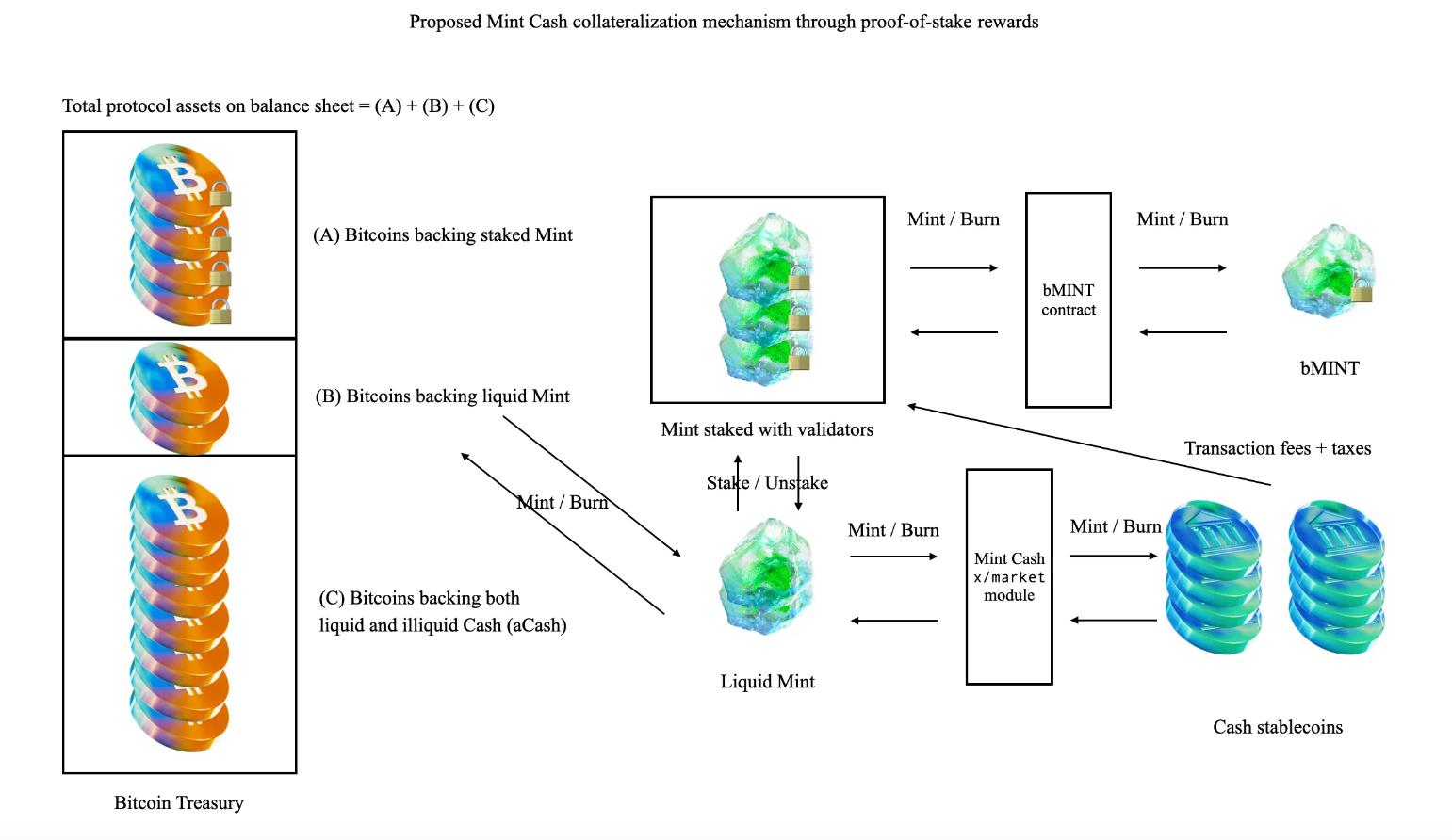

Mise en gage du MINT : meilleur surcollatéral, alimentant la PoS

Un problème majeur des stablecoins surcollatéralisés comme DAI est l’absence d’incitations pour fournir ou retirer l’offre de stablecoins. Comme Do Kwon l’a souligné dans un article Medium précédent :

Le DAI est le stablecoin décentralisé le plus utilisé sur Ethereum, mais il connaît de graves problèmes de scalabilité dus à un déséquilibre entre offre et demande dans sa politique monétaire.

Le DAI est fourni par des utilisateurs désirant un effet de levier sur les actifs ETH et ERC-20 ;

Les utilisateurs désirant un stock de valeur libellé en dollars sur chaîne ont besoin du DAI ;

Ce déséquilibre pose problème quand la demande de stabilité excède celle de levier sur les actifs Ethereum. L’utilisation récente du DAI dans de nombreux protocoles DeFi a provoqué une forte hausse de la demande (non compensée par une demande de levier), poussant le DAI à s’échanger avec une forte prime par rapport au dollar, obligeant la Maker Foundation à prendre des mesures d’urgence pour restaurer l’ancrage.

Le problème de scalabilité du DAI s’étend à tous les autres stablecoins sur Ethereum, dont le coût de frappe excède la valeur nominale de l’actif frappé. L’offre monétaire est limitée par la volonté du marché d’assumer le coût excessif de capital (ex. demande de levier), indépendamment de la demande de stablecoin. À son tour, cette barrière dans la politique monétaire du DAI limite la croissance et l’adoption du DeFi.

Objectivement, son analyse du problème du DAI est très pertinente. Le surcollatéral exige des positions empruntées, qui sont par nature des expositions haussières à effet de levier. Clairement, les gens préfèrent généralement les stablecoins au fait d’acheter du ETH ou d’autres actifs, créant ainsi un déséquilibre offre-demande.

Alors, comment résoudre ce problème tout en garantissant que le système reste constamment collatéralisé ? Notre réponse consiste en réalité à le combiner avec la preuve d’enjeu (PoS) et le staking liquide.

Le staking signifie assumer activement un risque financier et s’engager durablement dans la croissance du réseau, en échange de frais de transaction stables. Cela correspond parfaitement aux personnes souhaitant fournir du collatéral pour le stablecoin, qui assument aussi un risque financier et s’engagent dans la stabilité, tout en recevant une partie des récompenses générées par le système.

Les utilisateurs peuvent soit déléguer leur MINT à un validateur, soit frapper du bMINT (dérivé liquide du MINT), assumant ainsi d’abord un risque de sous-collatéralisation, tout en obtenant exclusivement des frais de transaction continus, ainsi que les taxes prélevées sur les intérêts du CASH stablecoin ou d’Anchor.

Cela rend le staking du MINT légèrement différent des blockchains PoS standards. Premièrement, lors d’un événement de liquidation déclenché par le protocole, les stakeurs de MINT subissent d’abord une réduction moyenne au sein de l’ensemble des validateurs (sans les conséquences habituelles d’autres événements liés à la sécurité). Le protocole fixe également globalement un taux minimum de mise en gage, utilisé comme facteur pour déclencher une liquidation forcée à l’échelle du protocole.

Le déstaking peut aussi être soumis à une période de vesting, signifiant que le MINT sera libéré progressivement après un certain temps, plutôt qu’immédiatement.

Liquidation du collatéral à l’échelle du protocole

Une autre caractéristique du système Mint Cash est le module de liquidation à l’échelle du protocole, présent dans la plupart des protocoles d’actifs synthétiques. Une liquidation est déclenchée quand la valeur du MINT mis en gage tombe en dessous du taux minimum de mise en gage à la frappe, calculé comme suit :

Un paramètre global du protocole, « LiquidationWeights », détermine quelle part de perte indirecte les détenteurs de MINT en gage doivent supporter par rapport aux détenteurs de MINT liquide, pour assumer la responsabilité de la contraction monétaire. Ceci est nécessaire car :

-

Un poids élevé de liquidation du collatéral MINT entraînerait un décrochage marqué du bMINT, ce qui déclencherait aussi la liquidation du protocole Anchor — augmentant potentiellement la probabilité d’un retrait massif du protocole ;

-

Un poids faible de liquidation du collatéral MINT ferait augmenter l’impact du prix oracle du MINT par rapport au Bitcoin ;

Lors des enchères de liquidation, le MINT et le CASH sont acceptés. Les offres en CASH ont priorité sur celles en MINT. Tous les actifs reçus sont immédiatement brûlés pour que le taux actuel de mise en gage du MINT dépasse le seuil minimal.

Deux frais supplémentaires sont exigés lors d’un événement de liquidation :

-

Frais de liquidation du protocole : frais perçus par le protocole pour contrôler la sortie de fonds ;

-

Prime de liquidation : rémunération versée au liquidateur pour sa participation.

Taxe en CASH

Mint Cash hérite directement de la politique monétaire de Terra, qui impose une taxe sur les transactions libellées en stablecoin en plus des frais de transaction standards. Deux raisons expliquent cela :

-

Absence d’incitation inflationniste : contrairement à la plupart des actifs PoS, l’inflation n’existe pas dans le système Mint Cash, car tous les actifs frappés doivent être directement soutenus par du Bitcoin. C’est particulièrement important car les détenteurs de MINT en gage prennent un risque de collatéral supplémentaire par rapport aux détenteurs de MINT liquide — ils ont besoin d’incitations supplémentaires ;

-

Levier économique pour la contraction monétaire : généralement, un taux d’imposition élevé est associé à une contraction monétaire, et inversement, similaire au facteur de taux d’intérêt. Quand une contraction monétaire est nécessaire, outre la procédure standard de liquidation, ces leviers monétaires peuvent être ajustés plus rapidement que par une proposition de gouvernance standard (si nécessaire). Étant donné la corrélation directe entre taux d’imposition et taux d’intérêt dans Mint Cash, cela reste relativement simple ;

Le taux Anchor comme partie intégrante de la politique monétaire de Mint Cash

Dans la théorie économique moderne, le taux d’intérêt domestique joue un rôle clé dans la politique monétaire et la stabilité. Le taux de 20 % d’Anchor a été crucial pour le succès phénoménal de Terra — présenté comme « le taux d’intérêt de référence pour tout le DeFi ». DAI dispose aussi d’un concept similaire, le DAI Savings Rate, qui récompense les détenteurs de DAI en gage par des intérêts, contribuant aussi à la stabilité du protocole.

Il convient de noter que un taux d’intérêt étranger élevé est toujours associé à un coût de levier plus élevé (c’est-à-dire une liquidité réduite sur le marché domestique), à un taux d’inflation plus élevé (dépréciation monétaire sur le marché des changes), ou aux deux. Parallèlement, un taux bas est généralement associé à une fuite nette de capitaux.

Dans ce contexte, nous pouvons établir un « taux de sécurité tampon » entre le taux proposé par la monnaie ancrée sur chaîne et le taux du monde réel, différence suffisante pour empêcher une fuite massive de capitaux, sans pour autant provoquer un taux d’emprunt effectif plus élevé. Ce taux tampon peut être financé par :

-

Les

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News