Arthur Hayes : Le marché haussier de la cryptomonnaie arrivera avec une augmentation de la liquidité du dollar américain

TechFlow SélectionTechFlow Sélection

Arthur Hayes : Le marché haussier de la cryptomonnaie arrivera avec une augmentation de la liquidité du dollar américain

Cet article analyse en profondeur les dernières dynamiques du marché des cryptomonnaies ainsi que les facteurs clés qui influencent son évolution, notamment la réglementation politique, l'innovation technologique et le comportement des acteurs du marché.

Auteur : Arthur Hayes

Traduction : Kate, Mars Finance

Le cofondateur et ancien PDG de BitMEX, Arthur Hayes, a publié un nouvel article intitulé « Bad Gurl », dans lequel il présente la secrétaire au Trésor américain Janet Yellen et explique comment ses plans pourraient stimuler le marché haussier du BTC. Dans cet article, Janet Yellen est qualifiée de « Bad Gurl ».

« Bad Gurl » symbolise un acteur qui utilise des méthodes non conventionnelles, radicales ou innovantes dans le trading et l'investissement, prêt à prendre des risques élevés et à adopter des stratégies agressives pour générer des profits. Leurs actions peuvent influencer significativement les tendances et les fluctuations du marché, provoquant souvent d'importantes volatilités. « Bad Gurl » peut recourir à diverses stratégies telles que le trading rapide et les investissements spéculatifs. En période de volatilité et de certains modèles de marché, « Bad Gurl » peut amplifier ces tendances, renforçant ainsi la stabilité du marché.

Alors que le marché des cryptomonnaies évolue rapidement, les investisseurs et observateurs du marché portent une attention croissante aux dynamiques financières de ce secteur. Dans cet article, Arthur Hayes analyse en profondeur les derniers développements du marché cryptographique ainsi que les facteurs clés qui influencent son évolution, notamment la réglementation politique, l'innovation technologique et le comportement des acteurs du marché. L'article souligne également les risques et défis auxquels le marché des cryptomonnaies est confronté.

Bien que les cryptomonnaies offrent de nouvelles opportunités d'investissement, leur forte volatilité et incertitude exposent aussi les investisseurs à des risques élevés. Par conséquent, avant d'entrer sur le marché des cryptomonnaies, les investisseurs doivent bien comprendre la situation du marché, élaborer des stratégies d'investissement adaptées et surveiller attentivement les évolutions liées à la réglementation.

Arthur Hayes offre aux lecteurs une analyse complète de la situation financière du marché des cryptomonnaies, aidant ainsi à mieux comprendre les dernières dynamiques et tendances de développement dans ce domaine.

Bad girl, sad girl, you’re such a dirty bad girl

Beep beep, uh-huh

You bad girl, you sad girl, you’re such a dirty bad girl

Beep beep, uh-huh

– Donna Summer

La pire femme du monde pourrait être la véritable numéro deux de la Pax Americana. Elle ressemble à un nain négligé. Elle ne danse plus, peut-être jamais, mais elle fait circuler l'argent. Je parle de la secrétaire américaine au Trésor, Janet Yellen.

La mauvaise fille Yellen peut, si elle le souhaite, exclure unilatéralement des individus, entreprises ou même des pays entiers du système financier mondial basé sur le dollar. Étant donné que posséder des dollars est essentiel pour la plupart des gens afin d’acheter des énergies primaires (pétrole et gaz naturel) et de la nourriture, être exclu du système financier de la Pax Americana revient pratiquement à une condamnation à mort. Elle appelle cela des sanctions ; d’autres appellent cela une peine capitale.

Sur le plan financier, elle est chargée de définir les règles selon lesquelles fonctionne le sale système monétaire fiduciaire. Puisque le crédit fait tourner le monde, et que ce crédit provient des banques et autres institutions financières, sa volonté exerce une influence majeure sur la structure économique mondiale.

Sa responsabilité la plus importante est de s’assurer que le gouvernement américain obtienne des fonds. Lorsque les dépenses du gouvernement dépassent les revenus fiscaux, elle doit émettre de la dette de manière judicieuse. Compte tenu de l’ampleur récente du déficit budgétaire américain, son rôle devient encore plus crucial.

Mais dans le monde de la mauvaise fille Yellen, tout ne va pas bien. Son ex-conjoint, le président Slow Joe, est en retard sur les paiements de pensions alimentaires. Contrairement à un père irresponsable typique qui dépenserait son salaire en alcool et dans des clubs de strip-tease, Slow Joe est accro à la dépense, à la destruction de pays lointains pour… Dieu seul sait quoi. Il n’a jamais rencontré un conflit qu’il ne voulait pas soutenir avec la machine de guerre impériale. Une guerre par procuration contre « l’homme fort maléfique » Poutine et l’un des plus grands exportateurs mondiaux de matières premières en Ukraine ? Allons-y ! Soutenir Bombardier Bibi Netanyahou dans son action visant à raser Gaza, à déplacer des millions de personnes et à tuer des dizaines de milliers de Palestiniens, même si cela pouvait entraîner une guerre contre les Perses ? America !

Notre chef Yellen soutient publiquement son patron, mais en privé, elle s’efforce de garantir que l’empire puisse émettre des obligations à un prix abordable pour subvenir aux besoins des enfants. Qui sont ces enfants ? Les baby-boomers vieillissent, tombent malades et ont besoin de plus en plus de soins médicaux et d'autres prestations sociales. Le complexe militaro-industriel a besoin d'un budget de défense toujours croissant pour produire davantage de balles et de bombes. Il faut payer des intérêts aux épargnants aisés afin de tenir les promesses faites aux détenteurs de dette.

Yellen peut être une mauvaise femme, mais le marché n’est pas dupe. Le rendement des obligations d'État à long terme (échéance > 10 ans) augmente plus vite que celui des titres à court terme (échéance < 2 ans). Cela pose un problème fatal au système financier, appelé « steepening baissier ». J’ai écrit dans mon précédent article « The Periphery » pourquoi cela nuit tant au système bancaire.

Que peut-elle faire pour aider son ex, ce petit papa qui doit retourner au bureau des allocations familiales en novembre 2024 pour renouveler ses prestations ? Elle doit concevoir une solution pour gagner du temps à l’économie. Voici donc la liste des tâches de la mauvaise fille Yellen :

- Injecter de la liquidité dans le système pour faire monter les actions. Quand les marchés actions montent, les impôts sur les plus-values augmentent, ce qui aide à payer certaines factures.

- Tromper le marché en lui faisant croire que la Réserve fédérale va baisser les taux, afin de supprimer la pression vendeuse sur les actions des banques non « trop grandes pour faire faillite » (TBTF), toutes insolvables.

- Induire le marché en erreur en le persuadant que la Fed baissera les taux, créant ainsi une demande pour la dette à long terme.

- S’assurer que l’injection de liquidités ne soit pas excessive, afin d’éviter une chute du dollar qui ferait grimper les prix du pétrole.

La Fed a maintenu ses taux inchangés lors de sa dernière réunion et indiqué qu’elle suspendrait davantage les hausses, car elle continue d’évaluer l’impact des hausses précédentes. Pendant ce temps, Yellen a annoncé que le Trésor américain augmenterait l’émission de bons du Trésor à court terme, exactement ce que souhaitent les fonds monétaires (MMF). Ces fonds continueront de retirer leurs fonds du programme de reverse repo (RRP) de la Fed et achèteront des obligations, ce qui injecte une liquidité nette sur le marché.

Le reste de cet article se concentrera sur mon point de vue et expliquera pourquoi je pense que ces politiques conduiront aux résultats suivants :

1. Une injection nette de 1 000 milliards de dollars de liquidité dans les marchés financiers mondiaux, équivalente à la taille actuelle du RRP.

(A) Cette injection de liquidité fera monter les marchés boursiers américains, les cryptomonnaies, l’or et d'autres actifs financiers à offre fixe.

(B) Toutes les autres grandes banques centrales, comme la Banque populaire de Chine (PBOC), la Banque du Japon (BOJ) et la Banque centrale européenne (ECB), imprimeront également de la monnaie, car avec un assouplissement de la politique monétaire américaine, elles pourront le faire sans affaiblir leur propre monnaie.

2. Le marché anticipera un aplatissement haussier de la courbe des rendements des obligations américaines.

(A) Cela empêchera une vente massive des actions des banques non TBTF.

3. Dès que le RRP sera épuisé fin 2024, la crise du marché obligataire américain recommencera.

Les canards et les couards

Le président de la Fed, Powell, est un canard, marié à la mauvaise fille Yellen. Vous pourriez penser qu’un canard occupe une position humble, mais à Hong Kong, les canards vivent dans le luxe et l’aisance. Beaucoup disent que Powell est millionnaire. Mais tout l’argent du monde ne change pas le fait qu’il n’est au mieux que le garçon de serviette de Yellen.

C’est l’une des images les plus importantes pour comprendre la dynamique du pouvoir au sommet de l’empire. Slow Joe et Yellen ordonnent au « canard Powell » de combattre l’inflation à tout prix.

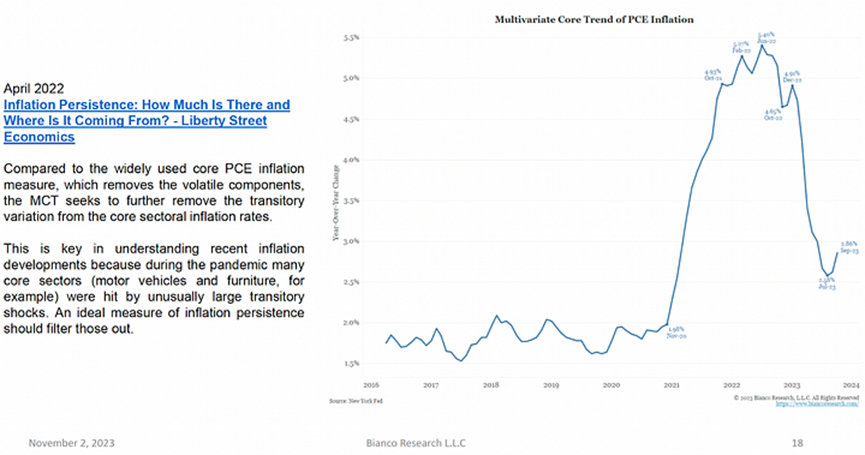

Le problème d’élever les taux jusqu’à un niveau restrictif est qu’il risque de détruire le système bancaire. La Fed joue donc un jeu : elle feint de combattre l’inflation, mais cherche toujours un moyen de justifier la suspension de son programme de resserrement monétaire. Sa méthode la plus simple (et la moins honnête) consiste à fabriquer des statistiques trompeuses sur l’inflation.

Les données officielles sur l’inflation sont toutes bidon. Minimiser l’inflation sert les intérêts du gouvernement, qui veut convaincre les citoyens que leurs yeux les trompent en caisse. Le choc des prix quand vous achetez du pain devient irrecevable parce que le gouvernement vous dit qu’il n’y a pas d’inflation. Pour cela, les bureaucrates inventent des paniers représentatifs de biens afin d’atténuer l’impact de la hausse des prix de l’alimentation et de l’énergie. Des statistiques trompeuses sur l’inflation sont calculées à partir de l’évolution du prix de ce panier.

La Fed n’aime pas l’indice des prix à la consommation (IPC) élevé, qui inclut la nourriture qui remplit vos ventres et l’essence qui propulse les chars. Alors ils font des calculs sophistiqués. Magiquement, cela donne naissance à l’IPC sous-jacent, ou ce qu’ils aiment appeler « inflation de base ». L’IPC sous-jacent exclut la nourriture et l’énergie. Mais même cet IPC de base est trop élevé, alors la Fed demande à son personnel d’en retirer les éléments non transitoires pour obtenir une mesure d’inflation plus favorable (c’est-à-dire plus basse). Après plus de mathématiques magiques, ils créent l’indicateur multivarié de tendance sous-jacente.

Le problème est que tous ces indicateurs d’inflation manipulés restent au-dessus de l’objectif de 2 % de la Fed. Pire encore, ces indicateurs semblent avoir atteint un plancher. Si la Fed combattait vraiment l’inflation, elle devrait continuer à relever les taux jusqu’à ce que ses indicateurs flous atteignent 2 %. Mais soudain, Powell annonce lors de sa conférence de presse de septembre que la Fed suspendra les hausses pour observer l’effet de ses précédentes décisions.

Je soupçonne que Powell a reçu un petit coup de pied de Yellen, qui lui a dit que maman voulait qu’il suspende à nouveau et envoie un signal au marché indiquant que la Fed mettrait fin aux hausses de taux jusqu’à nouvel ordre. C’est une réponse politique astucieuse — voici comment je vois les choses.

Le marché est disposé à croire qu’une récession arrivera l’année prochaine. Une récession signifie que la Fed devra baisser les taux pour éviter une terrible déflation. La déflation résulte d'une baisse de l'activité économique entraînant une chute des prix. Elle est nocive pour le sale système fiduciaire car elle réduit la valeur des actifs (collatéraux) soutenant la dette. Cela cause des pertes aux créanciers (banques et riches). Ainsi, la Fed baisse les taux.

Comme je l’ai expliqué dans mon précédent article, en raison des prévisions économiques affaiblies, le marché achète massivement des obligations américaines à long terme. Cela, combiné à une baisse générale des taux induite par la politique de la Fed, signifie que les détenteurs de dette à long terme réaliseront des gains. En conséquence, la courbe des rendements finit par s’aplanir.

Le marché agit en premier, achetant davantage d’obligations à long terme plutôt qu’à court terme. Car lorsque les taux baissent, les obligations à long terme rapportent plus que celles à court terme. Résultat ? Le steepening baissier s’arrête, la courbe s’inverse davantage, puis, quand la récession survient en 2024, la courbe devient haussièrement pentue. La Fed a accompli tout cela simplement en suspendant deux fois ses hausses en septembre et novembre, et en dressant un bilan prospectif négatif de l’économie. Victoire pour Powell et Yellen : une réaction positive du marché sans avoir à baisser les taux.

Je vais illustrer ce processus avec quelques schémas simples. Plus la flèche est longue, plus l’amplitude est grande.

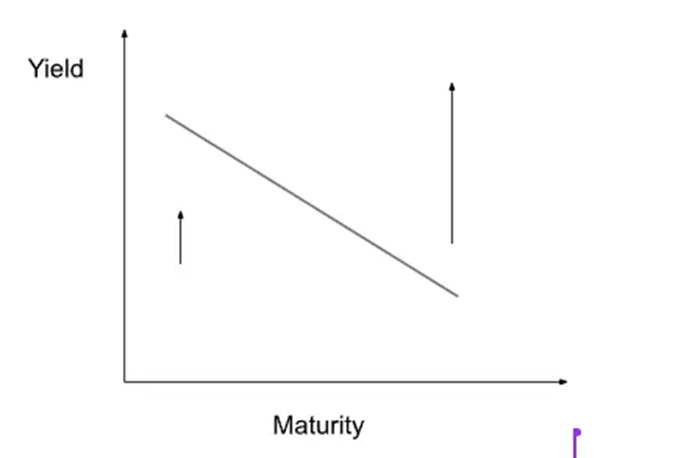

Figure 1 : Courbe de steepening baissier. La courbe commence à s’inverser, l’ensemble de la courbe voit ses rendements monter, avec des taux à long terme qui augmentent plus vite que les taux à court terme.

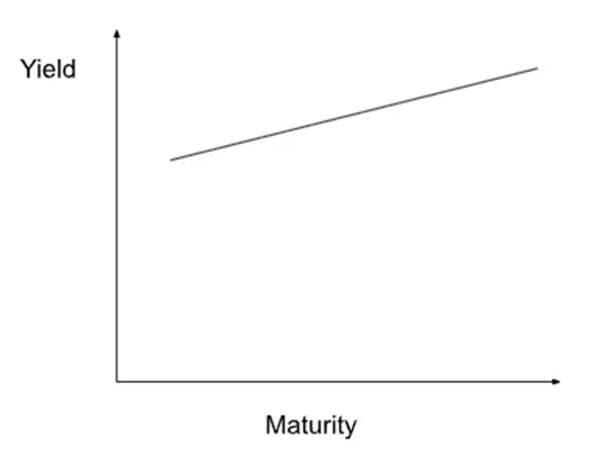

Figure 2 : Courbe finale. À mesure que le steepening baissier s’intensifie, on obtient une courbe des rendements positivement inclinée à des niveaux de taux plus élevés.

Pour les détenteurs d’obligations et le système bancaire, c’est probablement le pire scénario possible. La mauvaise fille Yellen doit tout faire pour l’empêcher.

Figure 3 : Si la stratégie de Yellen réussit, le marché achète davantage d’obligations à long terme qu’à court terme, et la courbe se réinverse.

Figure 4 : Courbe finale. La courbe s’inverse à nouveau, ce qui est anormal. Le marché anticipe une récession, d’où un rendement long inférieur au rendement court.

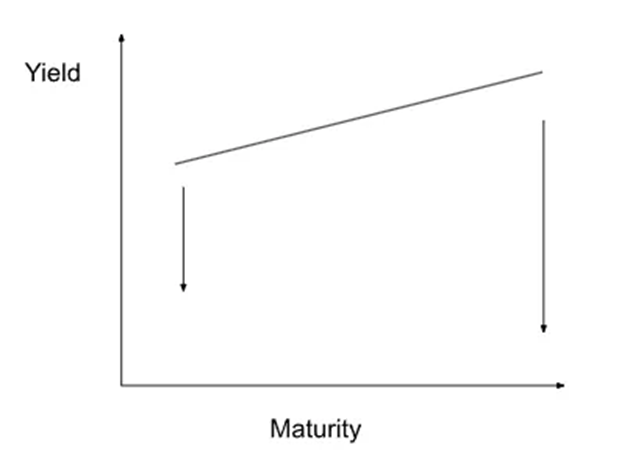

Figure 5 : La récession arrive, ou une entreprise TradFi fait faillite, la Fed baisse les taux, ce qui fait chuter les taux courts tandis que les taux longs restent stables. Cela redonne de la pente à la courbe.

Figure 6 : Courbe finale. Après toutes ces phases, la courbe est plus pentue. Elle est positivement inclinée, ce qui est naturel, et les niveaux globaux de taux ont baissé. C’est la meilleure issue possible pour les détenteurs d’obligations et le système bancaire.

Sauvetage des banques

L’effet direct de l’inversion de la courbe et du final steepening haussier est la réduction des pertes latentes sur les obligations d’État détenues à l’échéance dans les bilans bancaires.

Bank of America (BAC) a signalé 132 milliards de dollars de pertes latentes sur ses actifs HtM au troisième trimestre 2023. Le capital CET1 de BAC s’élève à 194 milliards de dollars, et ses actifs pondérés du risque (RWA) à 1 632 milliards de dollars. En recalculant le ratio de solvabilité de BAC (capitaux propres / RWA), en soustrayant les pertes latentes du capital, il tombe à 3,8 %, bien en dessous du minimum réglementaire. Si ces pertes étaient réalisées, BAC entrerait en administration comme Silicon Valley Bank, Signature Bank ou First Republic. Plus les rendements des obligations à long terme sont élevés, plus l’écart est grand. Clairement, cela ne peut pas arriver. Une règle pour eux, une autre pour nous.

Le système bancaire est étouffé par toutes les dettes publiques accumulées à des prix records entre 2020 et 2022 avec des rendements très bas. Étant donné leur statut TBTF, BAC est en réalité une banque publique. Mais en raison des pertes latentes sur la dette souveraine et les prêts immobiliers commerciaux, le reste du système bancaire américain non-TBTF est insolvable.

Si Yellen parvient à concevoir une politique qui fasse monter les prix des obligations et baisser les rendements, les actionnaires des banques n’auront aucune raison de vendre. Cela présage un avenir inévitable : l’ensemble des bilans du système bancaire américain sera transféré dans les livres du Trésor américain. Ce serait une très mauvaise nouvelle pour la crédibilité du gouvernement américain, car il devrait imprimer de la monnaie pour garantir que les banques puissent honorer les retraits. Dans ce cas, personne ne voudra acheter d’obligations américaines à long terme.

Quelles conséquences ?

Le défi est que si la Fed baisse les taux, le dollar pourrait fortement se déprécier. Cela exercerait une forte pression à la hausse sur les prix du pétrole, libellés en dollars. Bien que les médias traditionnels et des cheerleaders intellectuellement bancrouptes comme Paul Krugman essaient de convaincre le public qu’il n’y a pas d’inflation, tout homme politique expérimenté sait que si le prix de l’essence augmente le jour des élections, c’est terminé. C’est pourquoi, à ce moment critique — alors que le Moyen-Orient est au bord de la guerre —, baisser les taux équivaudrait à un suicide politique. D’ici aux élections, le prix du pétrole pourrait approcher 200 dollars.

Bien sûr, si on exclut tout ce dont les gens ont besoin pour vivre et travailler, l’inflation n’existe pas. Quel foutu pantin.

Mais si l’inflation a atteint un plancher, et que la Fed suspend les hausses pendant que l’inflation repart à la hausse ? C’est un scénario possible, mais je crois que tout mécontentement lié à la hausse de l’inflation sera noyé par une économie américaine vigoureuse.

Économie vigoureuse

Je ne pense pas qu’il y aura de récession en 2024. Pour comprendre pourquoi, revenons aux principes fondamentaux de la croissance du PIB.

Croissance du PIB = dépenses du secteur privé (exportations nettes, investissements inclus) + dépenses nettes du gouvernement

Dépenses nettes du gouvernement = dépenses publiques – recettes fiscales

Quand le gouvernement dépense via un déficit net, il crée une croissance nette du PIB. Cela a du sens conceptuellement — le gouvernement dépense pour acheter des biens, paie ses employés. Toutefois, le gouvernement retire des ressources de l’économie via la fiscalité. Donc, si les dépenses dépassent les recettes, cela stimule nettement l’économie.

Un déficit important signifie que le PIB nominal augmentera, sauf si le secteur privé réduit ses dépenses d’un montant équivalent. Les dépenses gouvernementales — ou toute dépense — ont un effet multiplicateur. Prenons l’exemple utilisé par Slow Joe dans son dernier discours aux Américains pour illustrer les différents conflits impliquant l’empire.

Le gouvernement américain augmentera les dépenses de défense. De nombreux Américains fabriqueront des balles et des bombes pour tuer des terroristes aux frontières de l’empire — et beaucoup de civils innocents. Tant que chaque terroriste tué coûte moins de 10 civils, je n’y vois pas d’inconvénient. C’est un « ratio juste ». Ces Américains dépenseront leur argent durement gagné dans leurs communautés locales. Des bureaux, restaurants, bars seront construits pour les travailleurs de l’industrie de la défense. C’est l’effet multiplicateur des dépenses publiques, car il stimule l’activité privée.

Dans ce contexte, il est difficile d’imaginer que le secteur privé puisse réduire suffisamment ses dépenses pour annuler la contribution nette du gouvernement à la croissance du PIB. Dans les dernières données du troisième trimestre 2023, la croissance nominale du PIB américain était de 6,3 %, avec un déficit annuel proche de 8 %. Si l’inflation IPC est inférieure à 6,3 %, tout le monde gagne, car la croissance réelle du PIB est positive. Pourquoi les électeurs seraient-ils mécontents ? Avec l’inflation IPC autour de 3 %, dans l’esprit des électeurs, il faudra plusieurs trimestres avant que l’inflation ne dépasse la croissance économique.

On prévoit un déficit de 7 à 10 % en 2024. Poussée par un gouvernement dépensier, l’économie américaine se portera bien. Ainsi, l’électeur moyen sera assez satisfait par la hausse des marchés boursiers, une économie forte et une inflation modérée.

Obligations à court terme

Yellen n’est pas toute-puissante. Si elle force des milliers de milliards de dollars de dette sur le marché, les prix des obligations baisseront et les rendements monteront. Cela détruirait tout bénéfice acquis par le système financier grâce à la pause de la Fed. Yellen doit trouver un réservoir de capitaux prêt à acheter massivement de la dette sans exiger de rendements plus élevés.

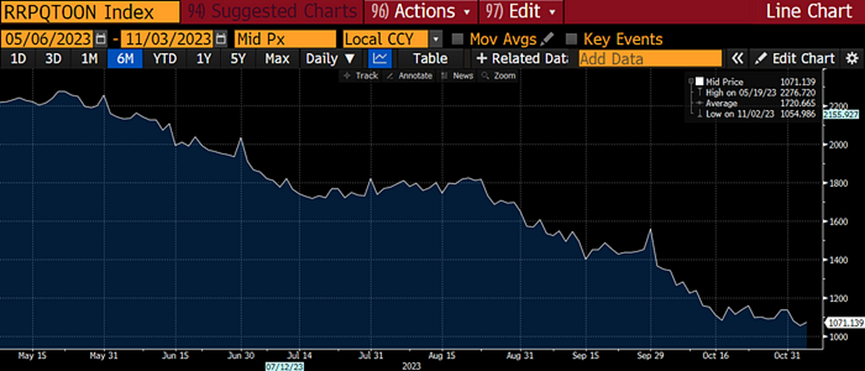

Actuellement, les MMF détiennent environ 1 000 milliards de dollars dans le RRP de la Fed. Cela signifie que les MMF perçoivent un rendement proche du plancher des taux des fonds fédéraux, soit 5,25 %. Les bons du Trésor à 3 et 6 mois rapportent environ 5,6 %. Les MMF gardent leur argent à la Fed car le risque de crédit est faible et ils peuvent récupérer leurs fonds du jour au lendemain. Ils n’acceptent pas de sacrifier trop de rendement pour réduire le risque. Mais si Yellen propose davantage d’obligations à un taux légèrement supérieur, les fonds monétaires déplaceront leurs fonds du RRP à faible rendement vers les obligations à rendement plus élevé.

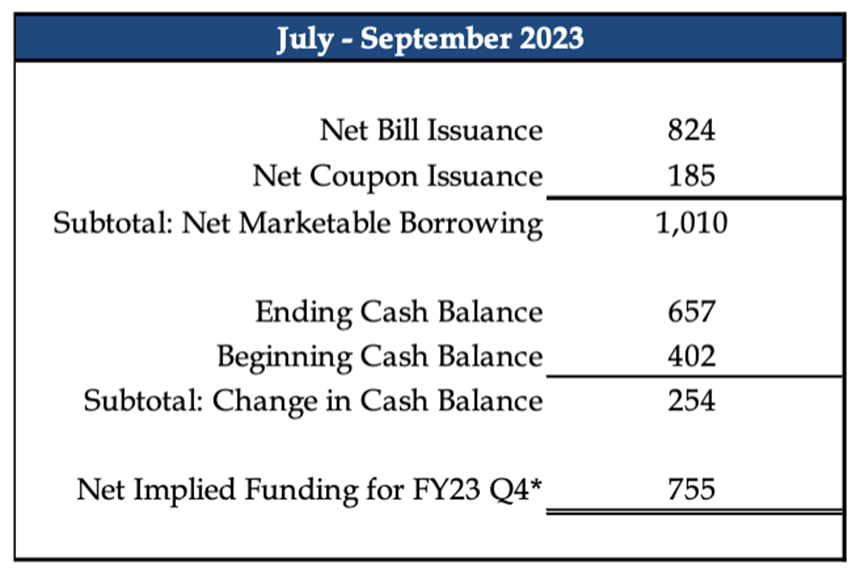

Dans son dernier rapport de financement trimestriel, Yellen a promis d’augmenter l’émission de bons. On pourrait dire qu’en l’absence des 2 000 milliards de dollars de RRP, la vente massive d’obligations à long terme aurait été pire. Rappelez-vous qu’au début juin, après que les hommes politiques américains ont « choquant » accepté d’augmenter le plafond de la dette américaine pour pouvoir dépenser davantage, Yellen a relancé l’emprunt. À ce moment-là, le RRP était de 2 100 milliards. Depuis, Yellen a vendu un volume record de bons, et le solde du RRP a depuis été divisé par deux.

Yellen a émis 824 milliards de dollars de bons, et le RRP a diminué de 1 000 milliards. Succès !

Voir mon article sur la liquidité du dollar, « Teach Me Daddy », pour comprendre pleinement pourquoi la liquidité du dollar augmente lorsque le solde du RRP diminue. Notez que si Yellen augmente le compte général du Trésor (TGA), cela annule l’effet positif de la baisse du RRP. Le TGA est actuellement d’environ 820 milliards, au-dessus de l’objectif de 750 milliards. Je ne pense donc pas que le TGA augmentera à partir de maintenant — au contraire, il pourrait rester stable ou baisser.

À mesure que le RRP s’épuise, 1 000 milliards de liquidité seront libérés vers les marchés financiers mondiaux. Cela pourrait prendre six mois pour vider complètement cette réserve. Cette estimation repose sur la vitesse à laquelle le RRP est passé de 2 000 à 1 000 milliards et sur les prévisions de rythme d’émission d’obligations.

Avant de poursuivre sur la façon dont ces fonds atteindront les cryptomonnaies, permettez-moi un bref aperçu de la réaction probable des autres banques centrales

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News