Étude historiographique de la DeFi : l'histoire du développement de la DeFi avant Uniswap

TechFlow SélectionTechFlow Sélection

Étude historiographique de la DeFi : l'histoire du développement de la DeFi avant Uniswap

Remontons le temps pour découvrir les épreuves que DeFi a traversées depuis ses débuts, ainsi que les produits et personnalités ayant réalisé des innovations remarquables.

Auteur : 0xKooKoo, conseiller technique chez Geeker Web3 & MoleDAO, ancien responsable technique chez Bybit

Note : Il s'agit ici d'une étude archéologique personnelle sur DeFi à ce stade, susceptible de contenir des erreurs ou des biais. Ce document est publié à titre d'échange et d'interaction, les commentaires et corrections sont bienvenus.

Introduction

La plupart des gens ont découvert DeFi pendant l’été 2020 du DeFi. Selon moi, cette soudaine popularité peut s’expliquer par plusieurs raisons :

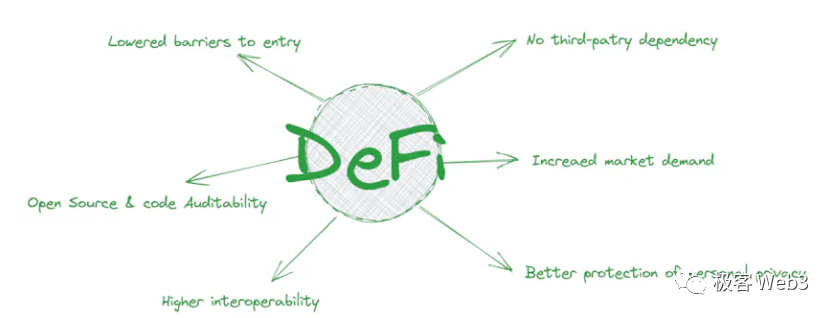

Aucune dépendance envers un tiers. Comme Bitcoin, DeFi n’a pas besoin de faire appel à un tiers (sauf pour les oracles). Les utilisateurs peuvent effectuer des transactions entièrement sur la blockchain en se connectant simplement à leur portefeuille cryptographique et en signant. Tant que le contrat intelligent est sécurisé, personne ne peut accéder aux actifs de l’utilisateur. Pas vos clés, pas vos pièces. Ceux qui ont vécu le piratage de Mt.Gox ou l’effondrement récent de FTX, où les fonds clients ont été détournés, comprendront mieux ce sentiment de méfiance généralisée.

Une demande accrue. Avant l’été DeFi, il existait une forte demande mondiale de liquidités. Les taux bas dans le système financier traditionnel et les politiques monétaires accommodantes ont poussé les capitaux à chercher des rendements plus élevés. DeFi offrait alors une alternative viable, attirant massivement des fonds grâce à ses taux supérieurs et ses nouvelles opportunités d’investissement.

Meilleure protection de la vie privée. DeFi n’exige ni KYC, ou seulement très peu. Basées sur la technologie blockchain, les plateformes DeFi exécutent les transactions via des contrats intelligents. Contrairement aux institutions financières traditionnelles, elles ne disposent pas d’autorité centrale ni d’intermédiaire. Le fonctionnement automatisé par code et protocoles rend impossible la collecte directe d’informations personnelles. Ainsi, aucune procédure KYC standard n’est possible. Les véritables opportunités alpha restent largement disponibles sur la chaîne, mais accessibles principalement aux joueurs professionnels, qui souhaitent garder leurs stratégies et données confidentielles. Pour eux, DeFi devient donc incontournable.

Des seuils d’accès plus bas, permissionless. DeFi résout partiellement certains problèmes du système financier classique. Par exemple, tout le monde peut lister son token sur Uniswap, élargissant ainsi considérablement les possibilités d’échange. Dès lors qu’un token suscite de la demande, il peut être échangé via DeFi sans attendre l’approbation longue et sélective d’une bourse centralisée.

Transparence du code. Les projets DeFi sont généralement open source, permettant à chacun d’auditer et de vérifier le code des contrats intelligents. Cette transparence rassure quant à l’absence d’intentions malveillantes ou de failles cachées. À l’inverse, les systèmes internes des institutions financières traditionnelles restent fermés, inaccessibles à toute vérification indépendante.

Interopérabilité élevée. Les différents protocoles et plateformes DeFi peuvent interagir librement entre eux, formant un réseau financier fluide. C’est pourquoi la communauté DeFi privilégie fortement les principes d’ouverture et d’interopérabilité, stimulant davantage d’innovation et de développement.

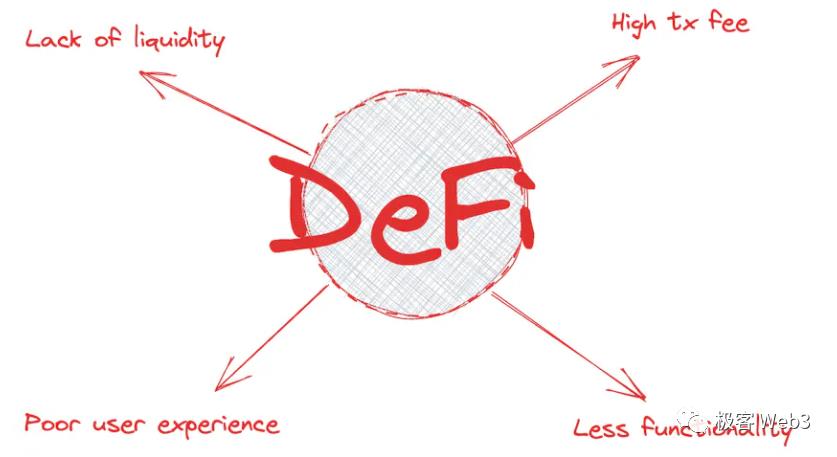

Mais DeFi comporte aussi quelques problèmes :

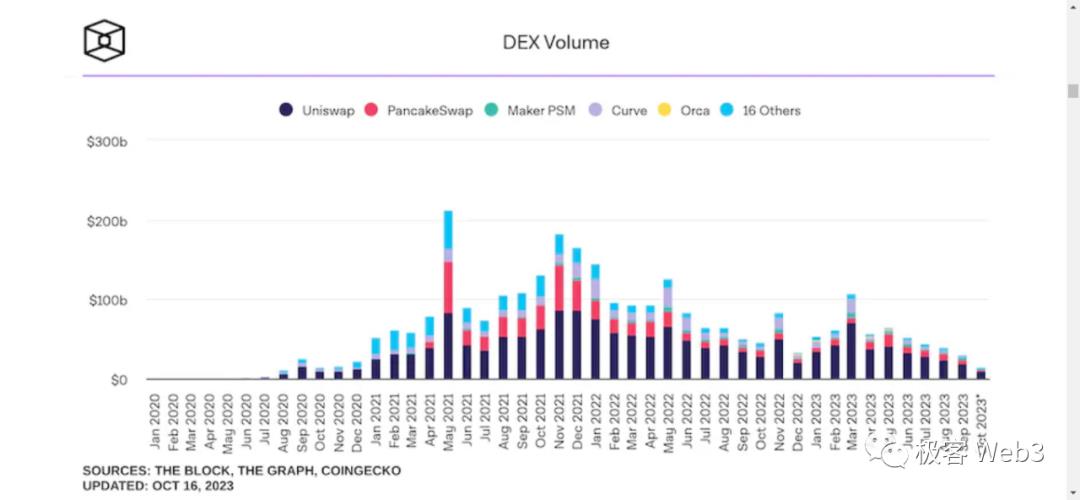

Faible liquidité. Comparée aux exchanges centralisés, la liquidité des DEX reste insuffisante. Selon les données récentes du theblock.co au 16 octobre 2023, le volume mensuel des échanges au comptant sur DEX n’atteint que 13,45 % de celui des CEX. La faible liquidité entraîne aussi un glissement de prix trop élevé. Par exemple, si 1 500 USDT achètent 1 token A sur un CEX, ils n’en obtiendront que 0,9 sur un pool de liquidité mal approvisionné — soit une perte immédiate de 10 % à la transaction.

Frais de transaction élevés. Les transactions DeFi étant réalisées sur la blockchain, elles dépendent des performances et de la capacité de stockage de la chaîne sous-jacente. Par exemple, les frais d’Uniswap peuvent exploser en cas de congestion du réseau Ethereum. J’ai personnellement déjà payé jusqu’à 200 USD de frais pour une transaction ordinaire — véritable facteur de découragement.

Fonctionnalités limitées. Face à la diversité des services proposés par les CEX — comme le trading en grille, les robots d’investissement programmé, les produits d’épargne, etc. — DeFi reste aujourd’hui rudimentaire et fragmenté, avec seulement des fonctions simples comme swap, minage de liquidité, staking ou farming.

Expérience utilisateur médiocre. L’expérience d’utilisation de DeFi est encore loin derrière celle des CEX matures : confirmation après plusieurs secondes, contenu de signature peu clair, terminologies non standardisées, logique de navigation confuse. Mais ce problème est relativement facile à corriger : avec l’uniformisation progressive des standards, de nombreux codes frontaux et architectures produits pourront devenir des modèles éprouvés, que tous pourront adopter.

Passé : l’histoire de DeFi

Dès l’apparition de BTC, les gens ont voulu créer un système d’échange décentralisé. Cette innovation financière sur la blockchain a connu de nombreuses tentatives. En raison de la faible programmabilité de BTC, cette voie n’a pas été beaucoup explorée. Puis Ethereum est arrivé, ouvrant des perspectives inédites, et de nombreux projets ont levé des fonds via ICO.

Après l’adoption du protocole ERC20, les actifs numériques ont gagné en fluidité, faisant surgir toute une série de produits financiers innovants.

Plongeons maintenant dans l’archéologie de DeFi, pour découvrir les étapes difficiles qu’il a traversées, ainsi que les innovations marquantes apportées par certains produits et personnalités.

Les premières discussions autour de la finance décentralisée remontent à juillet 2013, lorsque JR.Willett, fondateur de Mastercoin, a lancé la première ICO sur le forum bitcointalk, affirmant que seuls les contributeurs auraient accès à de nouvelles fonctionnalités construites au-dessus de Bitcoin, telles que des échanges décentralisés ou des paris distribués. Il a ainsi réussi à lever 4 740 bitcoins, d’une valeur alors de 500 000 dollars.

En 2014, Robert Dermody et d'autres ont cofondé le protocole Counterparty, une plateforme financière pair-à-pair et un protocole réseau décentralisé open source, construit sur la blockchain Bitcoin.

Le problème qu’il résout : permettre aux utilisateurs de créer leurs propres jetons sur la blockchain Bitcoin. Counterparty dispose d’une monnaie native appelée XCP, créée par un mécanisme de « preuve de brûlure » (proof of burn) à partir de bitcoins.

Counterparty offre des outils financiers absents de Bitcoin, tels que des dérivés. Overstock.com l’a utilisé pour échanger des titres fiduciaires sur blockchain. Counterparty a également créé un exchange d’actifs décentralisé permettant d’échanger divers actifs numériques. Les utilisateurs peuvent accéder à la plateforme via le logiciel client counterpartyd ou le portefeuille web Counterwallet.

Counterparty a aussi implémenté sur Bitcoin des éléments proches des contrats intelligents et des dApps. Il fournit une plateforme open source et décentralisée permettant de mener des activités financières sans dépendre d’aucune institution centrale. Plusieurs projets NFT célèbres, comme SpellsofGenesis et RarePepe, sont construits sur Counterparty.

En résumé, le protocole Counterparty utilise le réseau et la technologie Bitcoin pour fournir des produits et services financiers impossibles avec Bitcoin seul, devenant ainsi une plateforme de finance décentralisée plus complète. Et aujourd’hui encore, Counterparty existe toujours, c’est l’une des plateformes DeFi les plus anciennes et les plus reconnues.

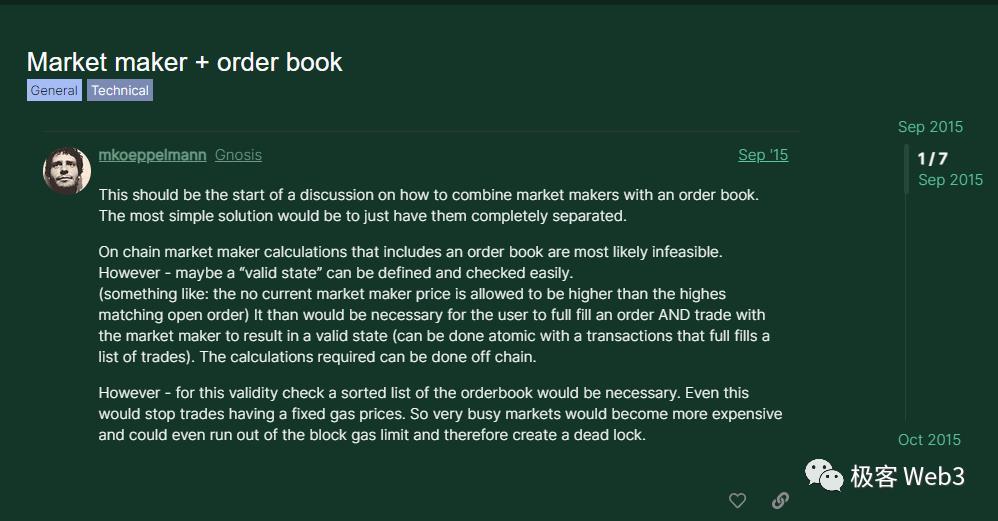

En septembre 2015, Martin, fondateur de Gnosis, a publié sur son propre forum une réflexion sur la combinaison entre MarketMaker et OrderBook, ce qui constitue selon moi le tout premier post sur les marchés prédictifs décentralisés.

Gnosis est un marché prédictif décentralisé basé sur Ethereum, offrant une plateforme ouverte pour prédire les résultats d’événements variés, simplifiant grandement la création d’applications spécialisées. En exploitant la confiance offerte par la blockchain et l’exécution automatique des contrats intelligents, Gnosis permet aux utilisateurs d’entrer plus librement et flexiblement sur les marchés prédictifs, ouvrant de vastes perspectives.

Petite parenthèse : Martin est impressionnant — GnosisChain (anciennement xDaiChain), Balancer, SAFE Wallet et CowSwap lui sont tous liés.

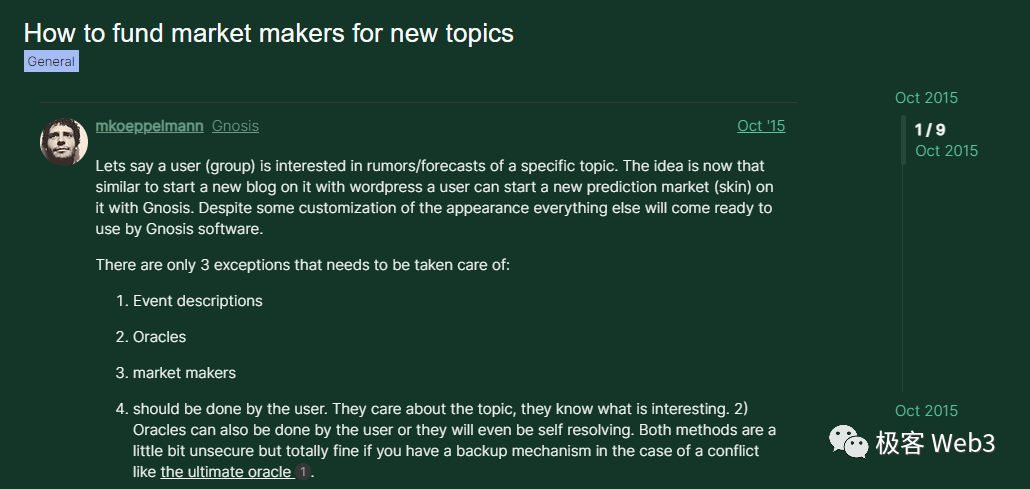

Le 27 octobre 2015, Martin, fondateur de Gnosis, a lancé un autre débat sur son forum : comment fournir un certain montant de capital initial à un nouveau sujet prédictif pour assurer le bon fonctionnement du marché ?

Par exemple, via un financement de projet ou en collaborant avec d’autres investisseurs ou fondations pour obtenir un soutien. Ce post souligne l’importance de la participation communautaire. C’est, selon mes recherches, le tout premier message discutant explicitement de la manière d’attirer plus de liquidités et de participants.

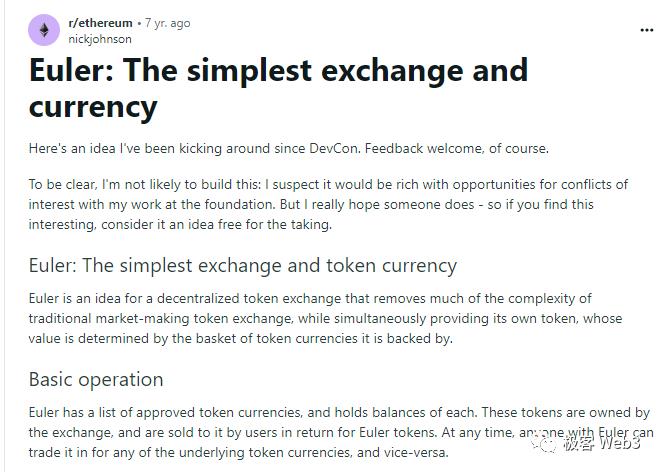

Le 26 septembre 2016, Nick Johnson, ingénieur principal d’Ethereum et de l’ENS, a publié un post sur Reddit, proposant un concept d’exchange décentralisé appelé Euler. Principales idées :

Euler permettrait aux utilisateurs d’acheter des jetons Euler avec différentes crypto-monnaies. Ces jetons seraient détenus par Euler, dont la quantité déterminerait le taux d’échange. Le premier jeton Euler coûterait 1 jeton, le deuxième e jetons, le troisième e², etc., selon une croissance exponentielle du prix.

Lors de l’introduction d’un nouveau jeton, une phase de collecte serait nécessaire : les utilisateurs proposeraient des enchères pour échanger le nouveau jeton contre des jetons Euler. Le prix initial serait ainsi fixé. La valeur totale des jetons Euler devrait correspondre à la somme des valeurs de tous les jetons détenus. Ce système pourrait ainsi résister aux fluctuations de prix d’un jeton particulier.

Il faudrait aussi mettre en place un mécanisme pour suspendre rapidement l’achat d’un jeton compromis, afin d’empêcher sa surexploitation pour retirer d’autres actifs. Globalement, ce système est simple et décentralisé, mais présente des implications économiques nécessitant des analyses complémentaires.

Le prélude de l’AMM

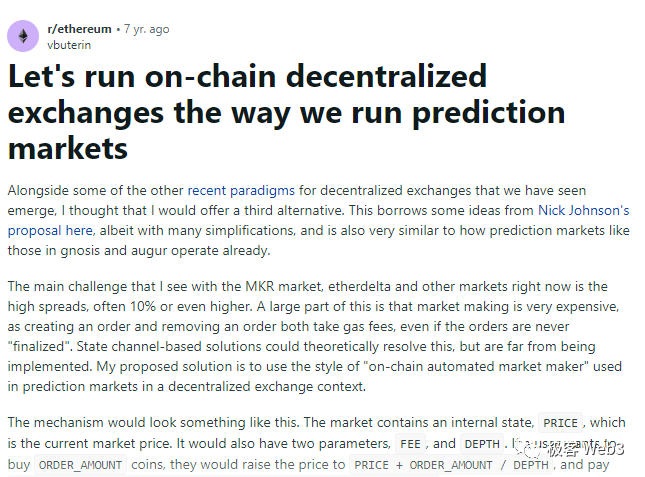

Le 3 octobre 2016, Vitalik a publié un post sur Reddit, inspiré par Nick Johnson et par certains nouveaux DEX émergents, proposant une nouvelle méthode pour les exchanges distribués :

Utiliser un mécanisme de « market-maker automatisé sur chaîne », similaire aux marchés prédictifs, pour faire fonctionner un exchange distribué, sans avoir besoin de passer et annuler des ordres comme sur un exchange classique.

Les utilisateurs peuvent « investir » dans ce market-maker, augmentant ainsi la profondeur (DEPTH) et recevant une part des profits, ce qui réduit aussi le risque du market-maker. Comparé aux exchanges traditionnels, cette méthode permet de réduire fortement l’écart bid-ask, tout en n’exigeant une transaction sur chaîne que lors de l’échange réel, sans besoin de passer ou annuler des ordres. Le post aborde aussi la question de l’ajout de nouveaux jetons et de la suspension des achats en cas de forte volatilité. Des discussions ultérieures ont traité du support multi-actifs, ainsi que de la taxation des entrées et sorties des investisseurs.

Ce post a posé les bases des DEX de type AMM, ouvrant ainsi un marché de plusieurs milliards de dollars.

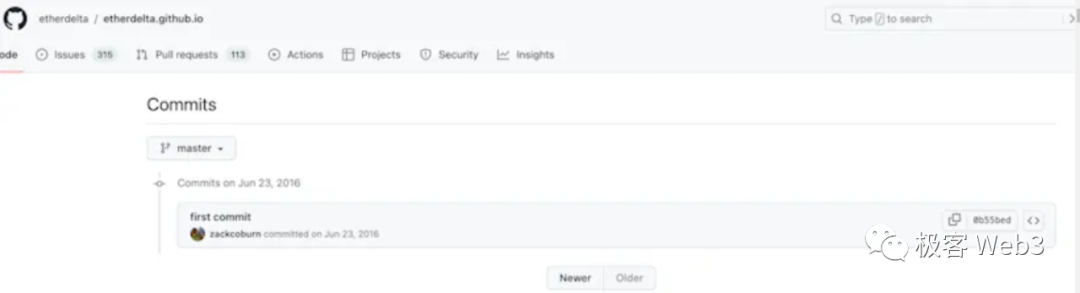

En juin 2017, EtherDelta (YiDe) est officiellement lancé, devenant le premier exchange décentralisé Ethereum reconnu par les régulateurs, car ayant complété les démarches d’enregistrement auprès de la SEC américaine avant son lancement.

Mais dès le 23 juin 2016, Zachary Coburn (surnommé Zack), fondateur d’EtherDelta, avait déjà publié le premier commit sur Github. EtherDelta fut le premier DEX à s’enregistrer officiellement auprès de l’organisme américain CFTC.

En résumé, la principale force d’EtherDelta en 2017, en tant que premier DEX Ethereum, était sa décentralisation pure, son seuil d’accès bas, son anonymat élevé, ses coûts réduits et sa stabilité. Voici ses principes techniques :

Utilisation de contrats intelligents pour implémenter un système de livres d’ordres. Les utilisateurs publient, annulent et appairent les ordres via le contrat d’échange. Le carnet d’ordres et les transactions sont stockés sur la blockchain Ethereum, garantissant la décentralisation. L’accès se fait via un navigateur web ou une application mobile, sans téléchargement spécifique.

Le site Delta interagit avec le contrat intelligent d’EtherDelta via JavaScript, lisant les ordres et facilitant les échanges avec d’autres utilisateurs. La publication ou l’annulation d’un ordre nécessite une diffusion sur le réseau Ethereum et le paiement de frais de gaz. Quand un contrepartie clique sur un ordre, le contrat transfère automatiquement les actifs du buyer vers le seller, directement sur la chaîne.

Le contrat intelligent enregistre chaque transaction, y compris les adresses impliquées, les types et quantités de jetons. Les actifs restent dans le portefeuille de l’utilisateur, jamais contrôlés par EtherDelta. Une commission de 0,3 % est prélevée, entièrement à la charge de l’acheteur. Tout le processus garantit transparence et décentralisation, mais dépend des performances du réseau Ethereum.

EtherDelta présentait toutefois quelques inconvénients à l’époque

Appariement manuel des ordres. Les traders doivent chercher eux-mêmes les ordres correspondant à leurs besoins, puis appairer manuellement leurs ordres avec ceux de la contrepartie. Cela implique que les deux parties doivent s’entendre sur le prix au même moment. En somme, le processus exige une intervention humaine, incapable de s’automatiser.

Lenteur du traitement des ordres. Après avoir passé un ordre, l’utilisateur doit souvent attendre longtemps avant qu’il ne soit exécuté, en raison de la lenteur intrinsèque du réseau Ethereum et d’une liquidité insuffisante.

Gaspillage de frais de gaz. En raison de la latence élevée du carnet d’ordres d’EtherDelta, plusieurs takers peuvent ignorer mutuellement leurs ordres. Cela peut provoquer une compétition entre plusieurs takers pour exécuter le même ordre maker, entraînant des échecs de transaction, des retards, et une perte de frais de gaz pour tous les takers sauf le vainqueur.

EtherDelta a ensuite fait face à des controverses, notamment une accusation d’opération interne contre son ancien CTO. Voir le document d’accusation publié par la SEC américaine le 8 novembre 2018. Ce rapport conclut que certains actifs numériques (comme les jetons ERC-20) relèvent de la catégorie des titres et sont donc soumis à la régulation de la SEC. Or, toutes les plateformes échangeant ces actifs doivent s’enregistrer comme bourses de valeurs auprès de la SEC — ce qu’EtherDelta n’avait pas fait.

Bien que Coburn n’ait ni confirmé ni infirmé officiellement les accusations, il a accepté un règlement avec les autorités, payant 300 000 $ de confiscation, 75 000 $ d’amende et 13 000 $ d’intérêts préjudiciaires. Pour établir la responsabilité de Zachary Coburn, la SEC a prouvé que :

EtherDelta a violé les lois sur les valeurs mobilières, et Coburn a causé ces violations en sachant ou en devant savoir que ses actions entraîneraient des infractions à la loi.

EtherDelta a eu de la malchance : il s’était déclaré auprès du CFTC américain (Commodity Futures Trading Commission), mais pas auprès d’un autre organisme crucial, la SEC (Securities and Exchange Commission). Sa déclaration au CFTC visait surtout les cryptomonnaies, non les titres financiers. Mais la SEC a ensuite clarifié que de nombreux jetons relevaient des titres, ce qui aurait dû obliger EtherDelta à se déclarer aussi auprès d’elle. À l’époque, la régulation des innovations blockchain par la SEC n’était pas claire, et EtherDelta n’a pas jugé utile de s’y déclarer activement.

Entre-temps, EtherDelta a connu une saga tumultueuse, avec notamment un fork nommé ForkDelta, et, à cause d’un conflit centralisé, est devenu le premier exchange décentralisé à disparaître.

Voici la chronologie approximative :

Début 2018, l’équipe fondatrice vend la plateforme à un homme d’affaires chinois, Chen Jun. Selon un document daté du 15 décembre 2017, une cession d’actions a eu lieu, suivie d’une levée de fonds en ETH.

Le 9 février 2018, l’équipe annonce une mise à niveau technique. Le 18 février, EtherDelta est annoncé en pause. Le 19 février, l’équipe technique initiale, après avoir vendu la plateforme et empoché les fonds, procède à un fork du projet et lance une nouvelle plateforme appelée « ForkDelta ».

Le 21 février 2018, EtherDelta interrompt à nouveau ses échanges. Le contrôle réel passe à Chen Jun, qui disparaît ensuite.

L’ère AMM commence officiellement

Bancor Protocol a été lancé le 12 juin 2017, levant 153 millions de dollars lors de son ICO. Son innovation majeure a été d’introduire pour la première fois le mécanisme AMM dans les exchanges décentralisés, résolvant plusieurs défis du trading décentralisé, posant ainsi les bases des applications AMM dans l’écosystème Ethereum. Contrairement à la méthode classique de matching des ordres, Bancor utilise des pools de liquidité pour résoudre les problèmes de tarification et d’appariement sur les DEX, permettant aux utilisateurs d’échanger sans attendre de contrepartie.

Le 29 septembre 2017, IDEX, fondé par les frères Alex Wearn et Philip Wearn, lance officiellement sa version bêta, bien que le code source ait été mis en ligne sur Github dès janvier 2017.

2017 marque l’apogée de la bulle ICO, avec l’émergence de nombreux projets de qualité inégale, souvent chaotiques. Avec le refroidissement du marché ICO, les détenteurs de jetons cherchent à les échanger. Mais les bourses principales ne sont pas décentralisées, exposant à des risques de contrôle par des tiers — une opportunité pour IDEX.

S’inspirant du protocole Counterparty sur Bitcoin, IDEX a mis en œuvre les premières fonctionnalités d’échange décentralisé sur Ethereum. Les utilisateurs peuvent échanger divers jetons Ethereum et ERC20 sans faire confiance à une organisation tierce.

Les atouts d’IDEX :

Vitesse. Grâce à un matching hors chaîne du carnet d’ordres, IDEX est plus rapide qu’EtherDelta, offrant une expérience utilisateur proche d’un exchange intermédiaire.

Sécurité. Son cœur repose sur des contrats intelligents ; les actifs des utilisateurs ne sont pas contrôlés par un intermédiaire, réduisant les risques.

Fonctionnalités complètes. Prise en charge de l’annulation instantanée des ordres non exécutés (gratuite, car hors chaîne), des ordres au marché, etc., facilitant l’utilisation.

Prise en charge de multiples jetons. Dès son lancement en 2017, il prenait en charge plus de 200 jetons ERC20, offrant un large choix.

Frais de transaction bas. Commission de 0,3 %, moins élevée que sur d’autres DEX.

Anonymat élevé. IDEX ne demandait pas d’authentification nominative à son lancement, idéal pour les utilisateurs soucieux de confidentialité.

Toutefois, le marché DEX en était encore à ses balbutiements, avec un faible volume : environ 50 millions de dollars en 2017. Bien qu’IDEX fût populaire, son volume restait limité, illustrant l’immaturité des produits et de l’écosystème DeFi, nécessitant amélioration continue et meilleure UX. Un article du 8 novembre 2018 soulignait qu’IDEX dominait alors clairement le classement DEX.

MakerDAO (lancé en décembre 2017)

Innovations clés de MakerDAO :

Stabilité des prix : En introduisant la stablecoin Dai, liée au dollar, MakerDAO permet aux utilisateurs d’échanger et de conserver de la valeur dans l’écosystème cryptographique tout en réduisant les risques de volatilité.

Risque de centralisation atténué : Les stablecoins centralisés, émis par des institutions, concentrent les risques de confiance. Le modèle décentralisé de MakerDAO, basé sur des contrats intelligents et des actifs en garantie, évite ce point unique de défaillance et permet aux utilisateurs de participer directement au contrôle du système.

Transparence et autonomie : MakerDAO adopte un modèle d’organisation autonome décentralisée (DAO), permettant aux détenteurs de jetons MKR de participer aux décisions et à la gouvernance. Ce modèle renforce la transparence, l’engagement communautaire, l’équité des décisions et la fiabilité du système.

KyberNetwork (lancé le 26 février 2018)

Innovations principales de KyberNetwork :

Échange instantané : KyberNetwork permet aux utilisateurs d’échanger directement des jetons sans passer par une bourse. L’échange s’effectue via les contrats intelligents de KyberNetwork, sans opération d’achat/vente sur une plateforme centralisée.

Pools de liquidité décentralisés : KyberNetwork introduit des pools de liquidité décentralisés, regroupant les fonds de multiples participants pour offrir un marché plus profond et liquide. Ces pools sont alimentés par des détenteurs de jetons et gérés par des contrats intelligents.

Exécution au meilleur prix : KyberNetwork sélectionne automatiquement via contrat intelligent le meilleur prix et la source de liquidité optimale. Les utilisateurs obtiennent ainsi le taux d’échange le plus avantageux, sans avoir à comparer plusieurs bourses.

Intégration flexible : KyberNetwork propose des API ouvertes et des interfaces de contrats intelligents, permettant aux autres applications décentralisées (DApps) et services de s’intégrer facilement et d’utiliser sa liquidité.

0x Protocol (lancé en mai 2018, ICO de 24 millions de dollars)

Innovations clés et problèmes résolus par 0x :

Fournit un protocole d’échange décentralisé open source et des API, permettant aux DApps de se construire dessus, réduisant ainsi les barrières techniques et les coûts d’intégration. 0x se positionne comme la « couche de règlement » du trading décentralisé. Ce n’est pas un promoteur d’échanges, mais une infrastructure sur laquelle on peut construire tout type de marché — eBay, Amazon, DEX à carnet d’ordres, voire avec la granularité et le contrôle familiers aux géants de la finance traditionnelle.

Prend en charge l’échange de n’importe quel jeton ERC20, sans limitation à deux jetons. Utilise un modèle d’incitation économique basé sur le jeton de gouvernance ZRX. Offre le réseau exclusif 0x Mesh reliant les nœ

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News