Les actifs gérés à l'échelle de plusieurs centaines de milliers de milliards seront-ils révolutionnés par la DeFi ?

TechFlow SélectionTechFlow Sélection

Les actifs gérés à l'échelle de plusieurs centaines de milliers de milliards seront-ils révolutionnés par la DeFi ?

Plus de 30 % des actifs mondiaux sont gérés par diverses sociétés de gestion d'actifs.

Auteur : inpower Wang Jun

À mesure que la finance décentralisée (DeFi) évolue, existe-t-il une possibilité qu'une nouvelle BlackRock ou Vanguard naisse dans l'industrie de la cryptographie ?

En 2022, les actifs gérés mondialement s'élevaient à environ 126 billions de dollars américains (AUM). Compte tenu d'un total de richesses financières mondiales estimé à 329,1 billions de dollars, environ 38,3 % de ces richesses sont gérées par l'industrie mondiale de gestion d'actifs.

Cependant, le volume actuellement géré dans les actifs cryptographiques ne représente que quelques dizaines de milliards de dollars.

Peut-être seulement environ 3 % du marché des crypto-actifs ?

La gestion traditionnelle d’actifs repose profondément sur la confiance

Comme de nombreux autres sous-secteurs financiers, l’industrie de la gestion d’actifs a pour fondement essentiel la confiance.

La gestion d’actifs consiste, en substance, à confier son argent à une société spécialisée qui investit au nom des clients – actions, immobilier, obligations, etc. – et perçoit en retour des frais de gestion ainsi qu’une part des performances.

Dans ce modèle traditionnel, les investisseurs transfèrent leurs fonds aux sociétés de gestion après avoir signé divers contrats et passé des vérifications réglementaires. Ces mesures offrent formellement un certain sentiment de sécurité : l’argent semble protégé, toujours sous contrôle.

Dans le secteur traditionnel, les grands groupes historiques comme BlackRock bénéficient d’un net avantage en termes de levée de fonds et d’image de marque face aux nouveaux entrants.

Bien sûr, des scandales comme celui de Madoff ont secoué le secteur, mais globalement, des mastodontes tels que BlackRock ou Bridgewater (récemment sujets à des rumeurs) restent largement fiables aux yeux des investisseurs.

La gestion d’actifs en crypto : un bilan médiocre

Un secteur aussi vaste que celui de la gestion d’actifs ne pouvait pas échapper au monde des cryptomonnaies.

Il y a quelques années, Yearn connaissait un grand succès, promettant aux utilisateurs des rendements annuels pouvant atteindre 1200 %.

Les investisseurs pouvaient réaliser des « yield farming », fournir de la liquidité, staker, utiliser des contrats à effet de levier, le tout automatisé via des contrats intelligents...

Mais dans la plupart des cas, cela s’est transformé en un jeu où seuls ceux qui fuient rapidement s’en sortent gagnants.

Ce manque de confiance ne touche pas uniquement la gestion d’actifs, mais tous les domaines de l’écosystème crypto.

Des débuts avec MtGox jusqu’aux récents chocs provoqués par FTX et Terra, l’industrie reste aujourd’hui un mélange hétéroclite — et les « poissons » semblent bien plus nombreux que les « dragons ». (Pour plus de détails, voir l’intensité de l’action réglementaire de la SEC contre le secteur crypto.)

L’objectif initial de la DeFi était de créer un système financier sans intermédiaires, en exploitant les contrats intelligents blockchain pour donner aux utilisateurs un contrôle total sur leurs actifs.

Pourtant, cet univers censé reposer sur la « confiance technique » est en réalité marqué par une profonde défiance, au point d’être assimilé par beaucoup, extérieurement, à une « organisation frauduleuse ».

Au sein de la communauté, le dicton « not your keys, not your coins » est considéré comme une règle sacrée par de nombreux investisseurs expérimentés.

Hormis quelques pertes dues à des failles techniques, la grande majorité des pertes proviennent en réalité d’institutions centralisées qui exploitaient le label « DeFi » pour attirer les fonds.

Convergence accélérée entre traditionnel et crypto

Ces dernières années, la gestion d’actifs en DeFi a connu une transformation majeure.

Alors qu’auparavant l’accent était mis sur la maximisation du rendement par actif, il s’oriente désormais vers la création de pools d’actifs robustes et résistants aux risques, répondant mieux aux attentes des utilisateurs traditionnels.

Les géants traditionnels comme BlackRock s’engagent massivement dans le secteur crypto. Grayscale a même lancé très tôt un trust Bitcoin. (Pour plus d’exemples, voir Quelles sont les initiatives des autres géants financiers ?)

Sauf imprévu, après l’approbation des ETF Bitcoin spot, de nombreux autres ETF sur différentes cryptomonnaies devraient suivre. Grâce aux canaux des institutions financières traditionnelles, une part croissante des actifs crypto sera bientôt gérée par des sociétés d’investissement.

Toutefois, ces ETF proposés par les institutions restent des produits financiers centralisés. Pourtant, lorsqu’un investisseur examine les actifs sous-jacents, il aura davantage confiance dans l’adresse de garde blockchain que dans un rapport d’audit classique.

Mais pour une véritable fusion, une percée technologique côté règlement est indispensable.

La principale différence entre les transactions blockchain et les transactions traditionnelles réside dans :

Les transactions blockchain sont réglées en temps réel ; les transactions traditionnelles nécessitent un intermédiaire autorisé pour le règlement.

Les institutions officielles adoptent activement la technologie de registre distribué (voir Le plan américain ? Décryptage du projet de tokenisation de la Fed et de Swift), comblant ainsi leur retard technologique. Si le règlement peut également être vérifié en chaîne, et si de nombreux actifs sont tokenisés, la frontière entre gestion traditionnelle et gestion crypto pourrait devenir floue.

La culture unique de l’écosystème crypto

L’écosystème crypto regorge d’histoires d’enrichissement rapide. Comparé aux autres marchés, les investisseurs en cryptomonnaies ont une mentalité et une culture distinctes.

Warren Buffett, figure emblématique de l’investissement traditionnel, est qualifié de « magicien boursier » pour un rendement moyen annuel d’environ 10-15 %. En revanche, les investisseurs crypto ne se satisfont guère moins que d’un doublement de leur capital.

Cette quête collective de hauts rendements complique la mise en place d’une participation durable, pourtant essentielle à la gestion d’actifs.

(Pour être honnête, j’ai acheté LINK et CFG au plus bas, et leurs gains rapides commencent à me faire tourner la tête. Après avoir suivi le boom des inscriptions Dogim ! Jusqu’à x50 en une nuit ! Avez-vous participé ?, je comprends encore mieux la psychologie des investisseurs crypto.)

Grâce aux contrats intelligents, aux stratégies automatisées et aux nouvelles applications émergentes, l’univers crypto ressemble davantage à un casino plus divertissant que Wall Street. Les gens y viennent non seulement pour le profit et la nouveauté, mais aussi parce que c’est amusant, parce que ça a sa propre culture.

Quand une grande figure entre en scène, cela déclenche souvent une euphorie collective, comme si le mouvement incarnait une résistance contre l’hégémonie financière.

D’une certaine manière :

Le modèle d’émission de la dette publique américaine ne diffère guère fondamentalement du staking liquide ;

Le fonctionnement des banques modernes est bien moins transparent et fiable que celui des émetteurs de stablecoins ;

Le mécanisme de création monétaire des monnaies souveraines est depuis longtemps décrié par les partisans du Bitcoin…

Des projets comme Dogecoin, lancés initialement comme une blague, sont devenus, grâce au nombre de participants, une véritable foi culturelle.

Même les créateurs de Doge n’auraient pu imaginer une telle évolution.

On pourrait parler d’une version décentralisée du mouvement « Occupy Wall Street ».

Une gestion d’actifs DeFi non custodiale et sans permission semble mieux correspondre à l’esprit crypto.

Si pilotée par une personnalité influente et crédible, elle pourrait amorcer un nouveau paradigme vers la démocratisation financière. (Est-ce que cela ressemble à MakerDAO ?)

Ce changement permettrait à un large public mondial d’accéder aux marchés financiers.

Yearn gère actuellement environ 300 millions de dollars. Bien qu’il applique encore un modèle de fonds sous licence, cela pourrait bien représenter la voie de développement à court terme pour la gestion Web3.

Les fonds « non custodiaux » : clé du futur ?

« Non custodial » signifie qu’à aucun moment, pendant une transaction ou un service, la plateforme ou un tiers ne détient ni ne contrôle les fonds ou actifs. Ce processus s’effectue généralement via des contrats intelligents.

Cela contraste avec les services de custody, où les fonds ou actifs sont détenus par un tiers pour conservation, gestion, etc.

Les services de custody présentent actuellement un avantage en matière de sécurité et de récupération : les services centralisés réputés peuvent mieux aider les utilisateurs en cas de vol ou d’activité malveillante, car ils sont souvent assurés.

Les services non custodiaux comportent des risques liés aux contrats intelligents : des vulnérabilités ou des erreurs de code peuvent entraîner le vol de fonds. En outre, si un utilisateur perd sa clé privée ou ses identifiants, il ne peut presque jamais récupérer ses actifs.

Si une société de gestion pouvait administrer les fonds des utilisateurs via la technologie, sans en prendre possession, cela résoudrait de nombreux problèmes réglementaires.

Par exemple, un contrat intelligent pourrait exécuter automatiquement une stratégie d’investissement via des oracles ou des logiques prédéfinies, garantissant que les profits générés soient correctement répartis entre l’épargnant et la société de gestion.

Avec la montée en puissance des identités numériques autonomes (SSI) acceptées par les régulateurs, les gestionnaires expérimentés pourraient même créer des stratégies locales accessibles uniquement à leurs clients existants, tirant parti des avantages de la crypto sans augmenter leur exposition réglementaire.

En pratique, les DEX comme 1inch et Uniswap, les services de prêt comme Maker et Compound, ainsi que Yearn ou Solv, utilisent déjà des modèles non custodiaux.

Cependant, dans le secteur de la gestion d’actifs, le principal obstacle aux solutions non custodiales vient encore de la réglementation :

Dans les années 1940, les États-Unis ont adopté le Investment Company Act, stipulant que les gestionnaires de fonds doivent recourir à un tiers gardien agréé conforme aux exigences de la SEC.

La solution pourrait venir soit d’un service de custody agréé par la SEC proposant un modèle non custodial, soit d’une reconnaissance réglementaire d’une technologie non custodiale selon certains critères.

Mais ce genre de confrontation avec les régulateurs, laissons-la d’abord aux géants technologiques américains…

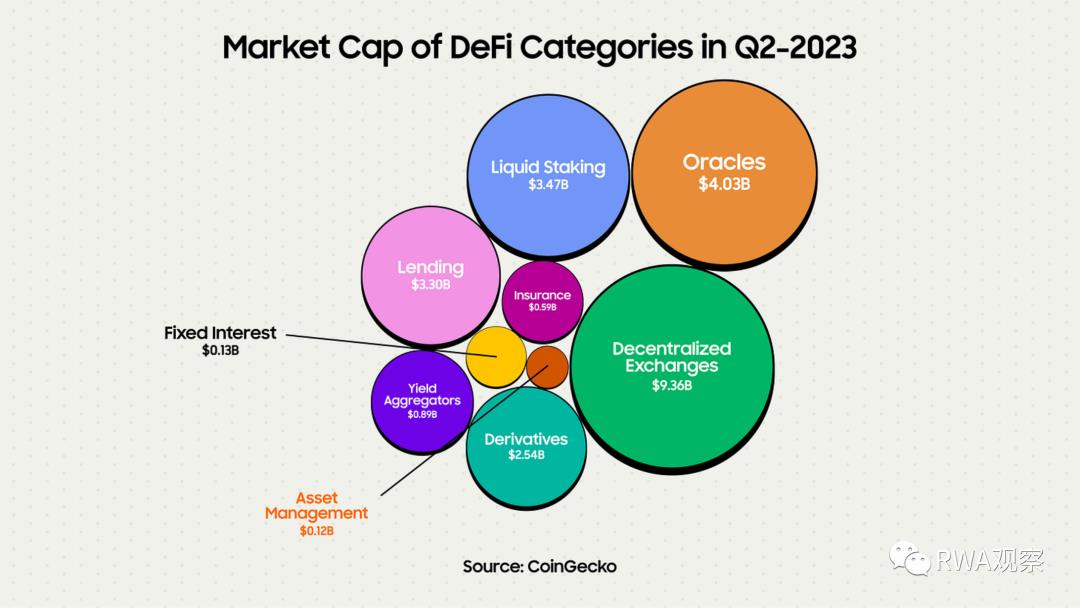

Peut-être influencée par ce contexte, la gestion d’actifs en crypto (Asset Management) ressemble aujourd’hui à ceci :

Comparé à l’ampleur de la gestion traditionnelle, plus le marché actuel est petit, plus il offre potentiellement d’opportunités (ou de pièges) pour l’avenir ?

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News