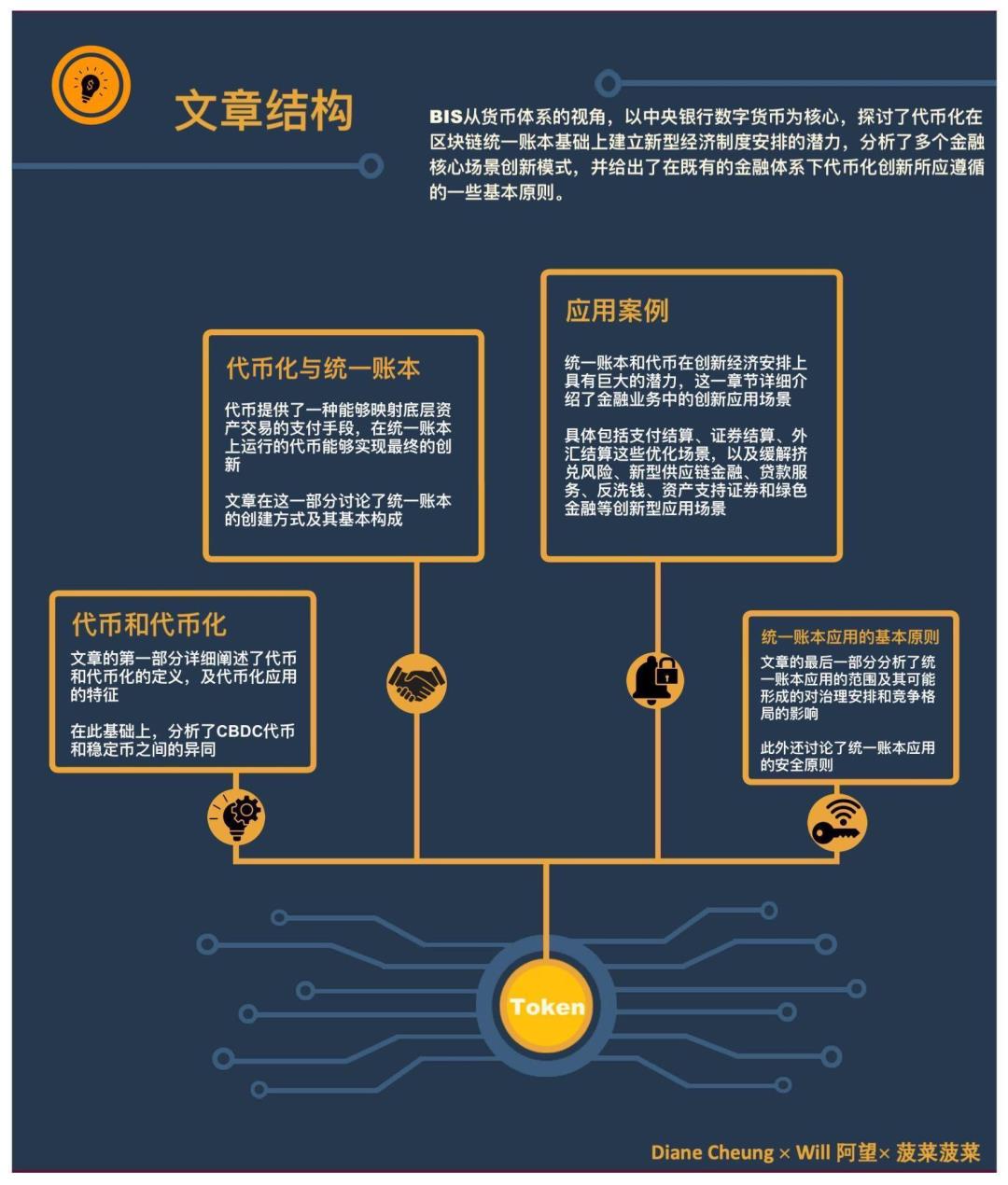

Tokenisation et grand livre unique : un plan pour le système monétaire de demain

TechFlow SélectionTechFlow Sélection

Tokenisation et grand livre unique : un plan pour le système monétaire de demain

Cet article dresse le plan d'un système monétaire futur qui exploite le potentiel transformatif de la tokenisation pour améliorer les structures existantes et ouvrir de nouvelles possibilités.

Rédaction : Diane Cheung, Will Awang, Bo Cai

Aujourd'hui, le système monétaire mondial se trouve au seuil d'une avancée historique majeure. Après la numérisation, la tokenisation (l'expression numérique des droits sur des actifs via des plateformes programmables) constitue une étape clé vers ce bond en avant. La tokenisation transforme profondément les services financiers en supprimant les barrières entre transmission d'informations, rapprochement et règlement, renforçant ainsi considérablement les capacités du système monétaire et financier. Elle permettra de construire de nouvelles formes d'activités économiques impossibles à réaliser dans le cadre actuel du système monétaire.

Les cryptomonnaies ou la finance décentralisée (DeFi), qui absorbent avidement les actifs RWA comme on le voit récemment, ne représentent qu'un aspect limité de la tokenisation. Elles souffrent encore de contraintes, non seulement en raison de difficultés à interagir avec le monde réel, mais aussi par manque de soutien de confiance offert par les banques centrales. Même les stablecoins s'avèrent instables.

Dans un précédent article que nous avons traduit, intitulé Rapport de Citigroup sur les RWA : Argent, jetons et jeux (le prochain milliard d'utilisateurs et dizaine de milliards de valeur de la blockchain), nous avons exploré un nouveau marché de la tokenisation évalué à dix mille milliards de dollars. Mais avant d'entreprendre ce grand voyage maritime, revenons à l'origine, pour examiner la tokenisation, les RWA et même les paiements par jeton à travers les principes fondamentaux de la blockchain, tout comme nous avons minutieusement étudié le livre blanc du Bitcoin.

C'est pourquoi nous présentons ici l'extrait du rapport économique annuel 2023 du Bank for International Settlements (BIS) consacré à la tokenisation, afin d'offrir aux professionnels une référence utile pour mieux comprendre la logique sous-jacente de la tokenisation.

Le BIS décortique la tokenisation depuis les perspectives du système monétaire et bancaire, dessinant ainsi une vision d'avenir du système monétaire mondial. L’élément central de cette vision est la création d’une nouvelle infrastructure des marchés financiers – le « Grand Livre Unifié » (Unified Ledger) – intégrant CBDC, dépôts tokenisés et autres droits tokenisés sur actifs financiers ou physiques. Ce cadre vise à exploiter pleinement tous les avantages de la tokenisation pour améliorer les anciens systèmes et bâtir un nouveau modèle.

Points clés

-

Les jetons et la tokenisation des actifs ont un potentiel énorme, mais le soutien de confiance apporté par la monnaie des banques centrales et leur capacité à connecter le système financier sont essentiels au succès de la tokenisation ;

-

Le « Grand Livre Unifié », une nouvelle infrastructure des marchés financiers, permet d’intégrer CBDC, dépôts tokenisés et actifs tokenisés sur une même plateforme programmable, maximisant ainsi les avantages de la tokenisation ;

-

La CBDC et les dépôts tokenisés offrent des avantages significatifs en matière d’unicité monétaire, de finalité des règlements, de liquidité et d’évitement des risques ;

-

L’application de la tokenisation et du Grand Livre Unifié peut non seulement améliorer les infrastructures financières existantes grâce à une intégration transparente de plusieurs systèmes, mais aussi créer de nouveaux arrangements économiques exploitant pleinement les plateformes programmables, offrant ainsi une grande valeur commerciale ;

-

Plusieurs registres spécialisés peuvent coexister simultanément, reliés par des interfaces de programmation applicative (API) pour assurer l’interopérabilité, tout en favorisant l’inclusion financière et la concurrence équitable ;

-

Les dispositifs de gouvernance sont cruciaux pour promouvoir l’adoption du Grand Livre Unifié et des nouvelles technologies de tokenisation. Des incitations appropriées sont essentielles pour attirer les participants, former des effets de réseau et garantir l’adhésion généralisée.

Définitions des termes

Token – Jeton, désigne un identifiant numérique représentant un droit ou un actif sur une blockchain ou un grand livre distribué.

Tokenisation – Processus consistant à enregistrer les droits sur des actifs financiers ou physiques, initialement conservés sur des livres comptables traditionnels, sur une plateforme programmable.

Private Tokenised Monies – Monnaies privées tokenisées, désigne des jetons émis par le secteur privé (non par une banque centrale).

Singleness of Money – Unicité monétaire, signifie qu’un système monétaire donné ne reconnaît qu’une seule monnaie principale, toutes les formes d’actifs pouvant être converties à parité en cette monnaie, quelle que soit leur forme (monnaie publique comme les espèces ou monnaie privée comme les dépôts).

Settlement Finality – Finalité du règlement, indique qu’un transfert de fonds d’un compte à un autre devient définitivement propriété du bénéficiaire, sans possibilité de révocation.

Unified Ledger – Grand Livre Unifié, une nouvelle infrastructure des marchés financiers (FMI), intégrant diverses sources de données, plateformes ou systèmes (transactions financières, enregistrements, contrats, actifs numériques, etc.) pour enregistrer toutes les opérations sans intervention d’une entité centralisée.

Programmable Platform – Plateforme programmable, désigne une plateforme non liée à une technologie spécifique, incluant un environnement d’exécution, un registre et des règles de gouvernance, assimilable à une machine de Turing.

Ramp – Contrat intelligent Ramp, relie une plateforme non programmable à une plateforme programmable. Les Ramp verrouillent un actif sur sa plateforme d’origine comme garantie pour l’émission d’un jeton sur la plateforme programmable.

Atomic Settlement – Règlement atomique, lie le transfert de deux actifs de manière conditionnelle : un actif n’est transféré que si l’autre l’est simultanément. Le résultat est binaire : échange réussi ou aucun transfert. Le règlement atomique rend possible le règlement T+0.

Payment-versus-payment (PvP) – Mécanisme de compensation simultanée des devises, garantissant que le transfert d’une monnaie s’effectue uniquement contre celui d’une autre (ou plusieurs), de manière définitive et irrévocable, les deux monnaies étant livrées exactement au même moment.

Delivery-versus-payment (DvP) – Livraison contre paiement (« main pour main »), mécanisme de règlement associant transfert d’actif et transfert de fonds, garantissant que la livraison n’a lieu que si le paiement correspondant est effectué.

I. Jetons et tokenisation

1.1 Définition des jetons et de la tokenisation

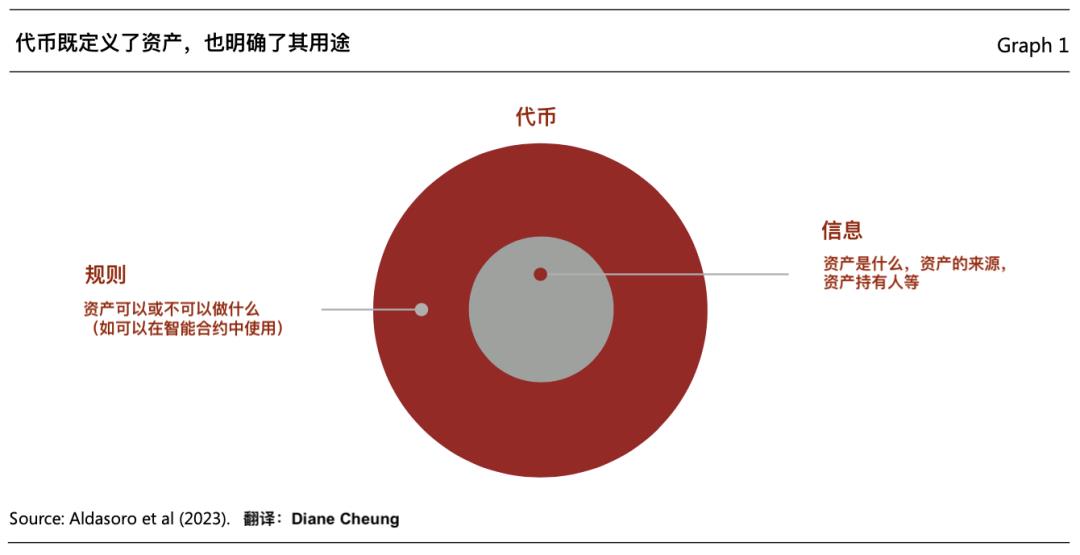

Un jeton est un justificatif de propriété (claim) enregistré sur une plateforme programmable et pouvant être échangé [1]. Un jeton n’est pas simplement un certificat numérique isolé : il regroupe souvent les règles et la logique régissant le transfert de l’actif sous-jacent dans un registre traditionnel (voir figure ci-dessous). Ainsi, les jetons sont programmables et personnalisables, capables de répondre à des cas d’usage spécifiques et aux exigences réglementaires.

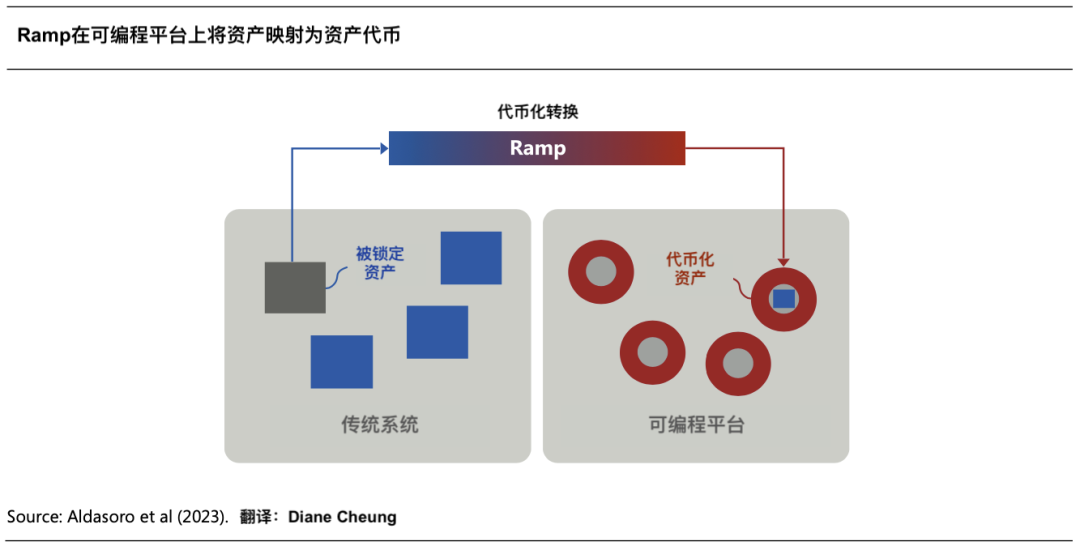

La tokenisation (Tokenisation) désigne le processus d’enregistrement des droits sur des actifs financiers ou réels (claims on financial or real assets) présents sur des livres comptables traditionnels vers une plateforme programmable [2]. Ce processus s’effectue via un contrat Ramp (voir figure ci-dessous), qui mappe un actif d’une base de données traditionnelle (titres financiers, matières premières, immobilier, etc.) sous forme de jeton sur la plateforme programmable. L’actif dans la base de données traditionnelle est gelé ou « verrouillé » pour servir de garantie au jeton émis sur la plateforme programmable. Ce verrouillage garantit que lors du transfert du jeton, l’actif sous-jacent est également transféré, assurant une synchronisation des droits de propriété.

La tokenisation introduit deux caractéristiques importantes : l’exécution décentralisée des opérations et l’exécution conditionnelle par contrats intelligents.

Exécution décentralisée des opérations – Contrairement aux systèmes traditionnels nécessitant un gestionnaire intermédiaire pour mettre à jour les droits de propriété, dans un environnement tokenisé, les actifs deviennent des « objets exécutables » gérés sur la plateforme programmable. Les participants transmettent des instructions programmées pour transférer les actifs, sans besoin d’un tiers comptable. Cette approche élargit considérablement la composable, permettant d’insérer plusieurs opérations dans un seul paquet d’exécution. Bien que cela n’élimine pas nécessairement les intermédiaires, leur rôle change : ils passent de « mise à jour du registre » à « gestionnaires des règles de la plateforme programmable », supprimant ainsi la dépendance à un responsable de mise à jour du registre.

Exécution conditionnelle par contrats intelligents (Contingent Performance of actions) – Une plateforme programmable peut utiliser des instructions logiques dans des contrats intelligents (« if, then, else ») pour exécuter des actions selon des conditions prédéfinies.

En combinant ces deux caractéristiques – composable et exécution conditionnelle – la tokenisation simplifie considérablement les transactions complexes nécessitant des conditions multiples.

1.2 CBDC et monnaies privées tokenisées

La tokenisation nécessite une unité de compte et un moyen de paiement pour fonctionner pleinement. Comparée à l’utilisation de stablecoins dans les scénarios DeFi, la CBDC, soutenue par une banque centrale et dotée de finalité de règlement, offre une base bien plus solide. La plateforme programmable peut directement intégrer le règlement en monnaie fiduciaire comme composant essentiel de l’arrangement tokenisé, ce qui en fait le choix optimal.

Le développement de la CBDC de gros est crucial pour les applications de tokenisation. En tant que moyen de règlement tokenisé, la CBDC de gros remplit deux fonctions : elle joue un rôle similaire aux réserves dans le système actuel, et elle peut être enrichie par la tokenisation pour acquérir de nouvelles capacités, telles que la composable et l’exécution conditionnelle. Cette version améliorée de CBDC peut aussi devenir une variante de détail utilisée par les particuliers et entreprises, renforçant l’unicité monétaire en offrant un lien direct avec l’unité de compte souveraine en format numérique.

Le rôle de la CBDC dans la tokenisation est désormais bien établi. En revanche, la place des monnaies privées tokenisées reste à définir. Deux modèles dominants existent aujourd’hui : les dépôts tokenisés et les stablecoins adossés à des actifs. Ces deux formes représentent des dettes de l’émetteur, qui s’engage à rembourser les détenteurs en monnaie souveraine. Leur différence réside dans le mode de transfert et leur rôle dans le système financier, influençant ainsi leurs attributs en tant que compléments privés à la CBDC.

Dépôt tokenisé (Tokenised Deposit)

Un dépôt tokenisé peut être conçu selon le modèle des dépôts bancaires classiques. La banque émet un jeton représentant sa dette. Comme pour un dépôt classique, le dépôt tokenisé n’est pas directement transférable, et la liquidité de compensation fournie par la banque centrale assure le bon fonctionnement des paiements.

Considérons l’exemple suivant impliquant John et Paul, clients de deux banques différentes ayant toutes deux passé la vérification KYC.

Dans un système traditionnel, lorsque John paie Paul 100 livres, Paul ne reçoit pas un dépôt de 100 livres auprès de la banque de John. Au contraire, le compte de John diminue de 100 livres tandis que celui de Paul augmente du même montant. Le règlement entre les deux banques s’effectue via un transfert de réserves à la banque centrale.

Dans un environnement tokenisé, le même résultat est obtenu en diminuant le dépôt tokenisé de John chez sa banque et en augmentant celui de Paul chez sa propre banque, tandis que le règlement est effectué par un transfert simultané de CBDC de gros. Paul conserve donc un droit uniquement sur sa propre banque, son client vérifié, et n’a aucun droit sur la banque de John ni sur John lui-même.

Les dépôts tokenisés permettent de préserver et renforcer certains avantages clés du système monétaire à deux niveaux.

Premièrement, ils contribuent à maintenir l’unicité monétaire. Dans le système actuel, la banque centrale gère l’infrastructure de compensation, garantissant le transfert définitif des paiements en monnaie souveraine, assurant ainsi l’uniformité des paiements par dépôt bancaire. Les dépôts tokenisés conservent ce mécanisme, tout en améliorant la rapidité grâce au règlement par contrat intelligent en CBDC de gros, réduisant ainsi les délais et les risques.

Deuxièmement, les dépôts tokenisés réglés en CBDC de gros garantissent la finalité du règlement. La banque centrale retire le montant du compte du payeur et le crédite sur celui du bénéficiaire, mettant à jour ses bilans pour finaliser le règlement. Ce processus confirme que le paiement est définitif et irrévocable. Dans notre exemple, cela garantit que Paul n’a aucun droit sur John (ou sa banque), mais uniquement sur sa propre banque.

Enfin, les dépôts tokenisés permettent aux banques de continuer à offrir crédit et liquidité de manière flexible. Dans le système à deux niveaux, les banques octroient des prêts et des lignes de crédit aux particuliers et entreprises, créant ainsi la majorité de la monnaie en circulation : lorsqu’un emprunteur reçoit un prêt, un dépôt est immédiatement créé sur son compte. Contrairement au modèle de la banque étroite [3], cette flexibilité permet aux banques d’ajuster leur offre selon les besoins économiques, bien qu’elle nécessite une surveillance réglementaire stricte pour éviter l’excès de crédit et les comportements à risque.

Stablecoin

Le stablecoin est une autre forme de monnaie privée tokenisée, mais présente certaines faiblesses. Comparé au dépôt tokenisé, le stablecoin représente une créance transférable émise par son émetteur, proche d’un titre numérique au porteur. Payer avec un stablecoin équivaut à transférer la dette de l’émetteur entre utilisateurs.

Reprenons l’exemple de John et Paul : John détient une unité de stablecoin (créance sur l’émetteur). Quand il la transfère à Paul, c’est cette créance qui passe à Paul. Avant le transfert, Paul ne détenait aucune créance sur l’émetteur. Il se retrouve donc possesseur d’une créance sur un émetteur qu’il ne connaît pas. La question est alors : Paul fait-il confiance à cet émetteur ?

Car le stablecoin a la nature d’un titre au porteur : l’émetteur n’a pas besoin de mettre à jour son bilan lors du transfert, et comme il s’agit d’une monnaie privée, la banque centrale n’intervient pas non plus. Le jeton lui-même est la preuve de la créance, et son transfert ne requiert ni accord ni participation de l’émetteur.

Comparé aux dépôts tokenisés, les stablecoins présentent plusieurs inconvénients :

Premièrement, ils risquent de compromettre l’unicité monétaire, entraînant des disparités de valeur. En effet, les stablecoins étant négociables, leurs prix peuvent dévier de leur valeur nominale en cas de différences de liquidité ou de confiance dans l’émetteur. Par exemple, lors de l’effondrement de Silicon Valley Bank, la crainte sur la liquidité a conduit à une vente massive de stablecoins, provoquant une chute de leur cours. L’absence de supervision claire et de garantie de la banque centrale explique largement ce phénomène.

Deuxièmement, contrairement aux dépôts tokenisés qui offrent une liquidité flexible, les stablecoins adossés à des actifs fonctionnent plutôt comme une banque étroite. En principe, chaque dollar émis doit être investi en actifs liquides sûrs, ce qui réduit l’offre d’actifs disponibles pour d’autres usages et empêche une fourniture élastique de liquidité.

Enfin, comparés aux dépôts tokenisés, les stablecoins manquent souvent de conformité aux réglementations KYC, AML et CFT, posant des risques. Dans l’exemple précédent, si John transfère un stablecoin à Paul, l’émetteur n’a pas vérifié l’identité de Paul, exposant à des fraudes. Plutôt que de devoir réformer massivement la réglementation pour y intégrer les stablecoins, les dépôts tokenisés peuvent s’inscrire directement dans le cadre réglementaire existant en imitant le transfert des dépôts traditionnels.

II. Tokenisation et Grand Livre Unifié

La pleine application de la tokenisation dépend de la capacité à combiner transactions monétaires et opérations sur actifs sur une même plateforme programmable. La tokenisation fournit un moyen de paiement indispensable pour accompagner les transactions d’actifs, dont le cœur est la monnaie de banque centrale tokenisée, garantissant ainsi la finalité du règlement. Le Grand Livre Unifié constitue ce « lieu commun » où CBDC, monnaies privées tokenisées et autres actifs tokenisés coexistent sur une même plateforme programmable, permettant une intégration fluide et la création de nouveaux arrangements économiques.

2.1 Modalités de création du Grand Livre Unifié

Le concept de Grand Livre Unifié ne suppose pas un registre unique dominant tout. Le choix de la forme dépend d’un équilibre entre bénéfices à court et long terme, car sa mise en œuvre nécessite une nouvelle infrastructure des marchés financiers (FMI) et doit tenir compte des spécificités juridictionnelles.

Relier plusieurs registres et systèmes existants via des API pour former un Grand Livre Unifié [4] présente un coût initial plus faible, facilite la coordination des parties prenantes et s’adapte mieux aux besoins locaux. Cette approche permet une automatisation partielle semblable à celle d’un environnement tokenisé. Plusieurs registres peuvent coexister, et de nouvelles fonctionnalités peuvent être ajoutées progressivement. L’étendue du Grand Livre déterminera les modalités de gouvernance. Toutefois, cette méthode progressive a des limites : elle est contrainte par la compatibilité avec les systèmes existants et par sa conception initiale. À mesure qu’elle s’étend, ces contraintes s’alourdissent, finissant par freiner l’innovation.

L’introduction directe d’un Grand Livre Unifié comme nouvelle FMI, bien que coûteuse à court terme et difficile à adopter, permet d’évaluer pleinement les gains offerts par les nouvelles technologies. La tokenisation offre une opportunité de rupture : la valeur générée par la plateforme programmable à long terme surpassera largement les investissements initiaux.

Il convient de noter que les deux approches n’ont pas de supériorité absolue ; le choix dépend fortement des bases technologiques et des besoins juridictionnels spécifiques.

2.2 Composition du Grand Livre Unifié

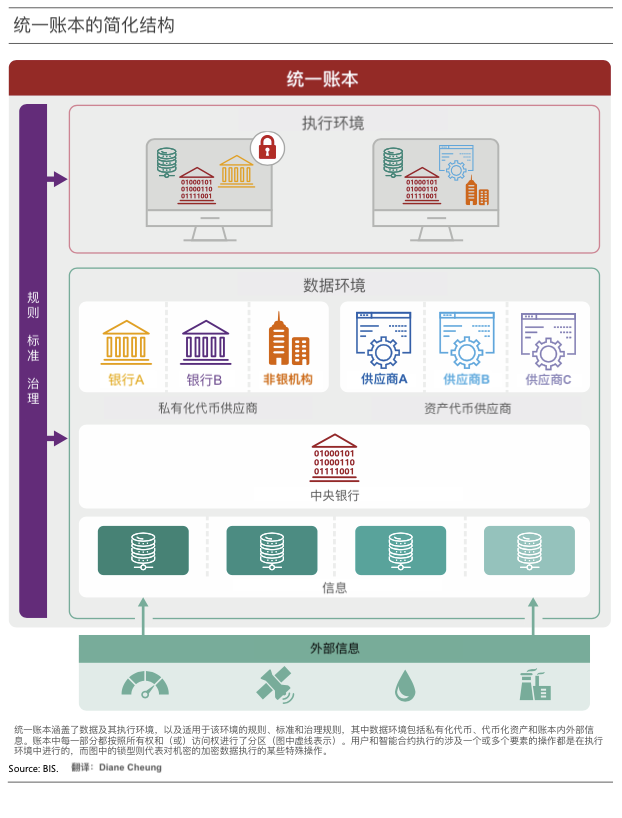

Le Grand Livre Unifié permet aux jetons de réaliser pleinement leur potentiel sur une plateforme commune, dans un environnement sécurisé de stockage et de partage de données cryptées, favorisant ainsi de nouvelles transactions et une exécution optimisée des contrats. Sa conception repose sur deux éléments clés : tous les composants nécessaires à une transaction doivent être présents sur la même plateforme, et les jetons ou actifs tokenisés doivent être des objets exécutables, capables d’être transférés en toute sécurité sans dépendre de messages ou d’authentification externes.

La figure ci-dessous illustre une structure simplifiée du Grand Livre Unifié, composée de deux modules principaux – l’environnement de données et l’environnement d’exécution – le tout encadré par un cadre de gouvernance commun.

Environnement de données. Il comprend trois éléments : les monnaies privées tokenisées et les actifs tokenisés, les informations nécessaires au fonctionnement du registre (données pour transférer légalement et en toute sécurité fonds et actifs), et toutes les informations du monde réel nécessaires aux opérations conditionnelles (issues du registre ou de l’extérieur). Les monnaies privées et actifs tokenisés sont hébergés dans des partitions indépendantes, gérées par des entités opérationnelles qualifiées.

Environnement d’exécution. Il permet d’exécuter diverses opérations, lancées par des utilisateurs ou des contrats intelligents. Selon l’application, seuls les acteurs et actifs requis sont combinés. Par exemple, lors d’un virement via contrat intelligent, les banques des utilisateurs (fournisseurs de dépôts tokenisés) et la banque centrale (fournisseur de CBDC) sont rassemblées. Si des conditions externes sont requises, elles sont également intégrées.

Cadre de gouvernance commun. Il définit comment les composants interagissent dans l’environnement d’exécution et les règles de confidentialité, assurant une protection stricte. La partition des données et le chiffrement sont les principales méthodes. La partition isole les zones, limitant l’accès aux seules entités autorisées ; le chiffrement protège les données pendant leur stockage et leur transmission, ne permettant l’accès qu’aux parties autorisées. Ces deux mécanismes renforcent conjointement la sécurité et la fiabilité des opérations financières.

III. Cas d’application

Comme indiqué précédemment, la tokenisation et le Grand Livre Unifié permettent de proposer de nouveaux arrangements économiques, améliorant ainsi les modèles existants et en créant de nouveaux.

3.1 Amélioration des modèles existants

La tokenisation peut améliorer les services de paiement et de règlement-livraison des titres.

3.1.1 Paiements et règlements

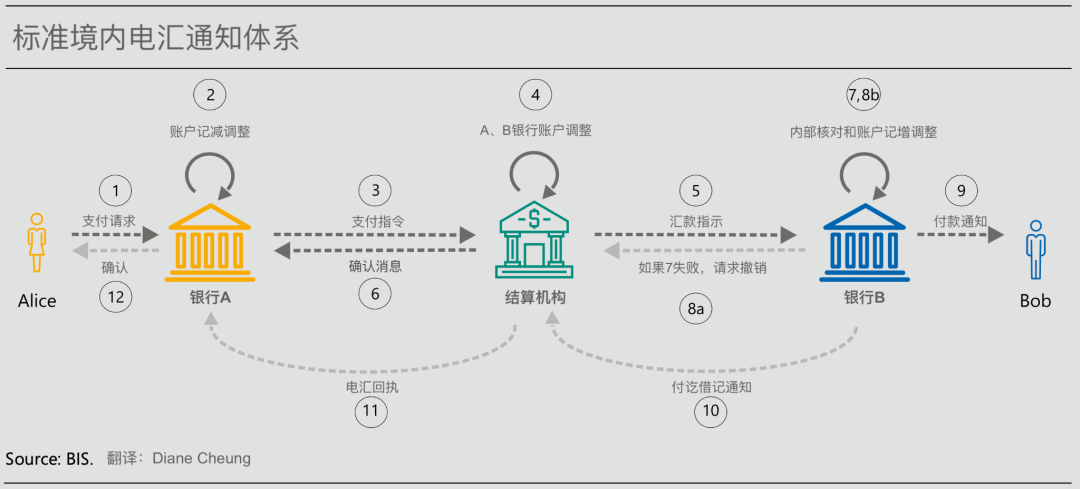

Les systèmes de paiement actuels satisfont les besoins de base, mais restent coûteux, lents et peu transparents. Les monnaies numériques étant en périphérie des réseaux de communication, leur coordination repose sur des systèmes de messagerie reliant des bases de données propriétaires gérées par des banques et non-banques. La séparation entre messagerie, rapprochement et règlement entraîne des retards, une visibilité limitée sur l’avancement, et des coûts élevés en cas d’erreur ou de dysfonctionnement [5].

La figure ci-dessous montre un simple processus de virement national : le transfert de fonds d’Alice à Bob implique de nombreux messages, vérifications internes et ajustements de comptes, rendant le suivi difficile. Dans les paiements transfrontaliers, la complexité augmente avec les fuseaux horaires, jours fériés, règlements de change, etc., amplifiant les délais et les risques [6].

Le Grand Livre Unifié peut résoudre ces problèmes. Grâce à une plateforme programmable unique, les monnaies privées tokenisées et la CBDC n’ont plus besoin d’échanger des messages séquentiels entre bases de données propriétaires. Le Grand Livre utilise le règlement atomique (échange simultané de deux actifs) : le transfert d’un actif s’accompagne automatiquement de l’autre, permettant ainsi de combiner règlement de gros entre banques et règlement en CBDC de gros en parallèle, éliminant les retards et réduisant les risques. En outre, grâce aux partitions de données et aux permissions d’accès, le Grand Livre offre à la fois confidentialité et transparence, améliorant l’expérience utilisateur.

3.1.2 Règlement-livraison des titres

Le règlement-livraison des titres [7] est un autre domaine où le Grand Livre Unifié apporte une transformation significative.

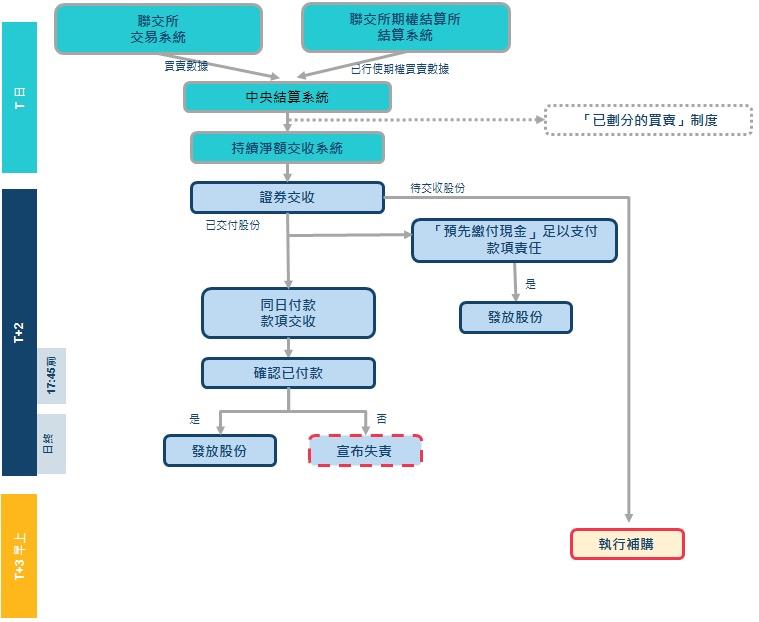

Le processus actuel implique de nombreux intervenants (courtiers, dépositaires, institutions de garde, chambres de compensation, registres, etc.), avec des flux de messages, mouvements de fonds et rapprochements complexes, entraînant des délais, des coûts élevés, des risques de contrepartie et de principal.

Dans les opérations traditionnelles, les institutions de garde centrales (Central Securities Depositories) gèrent directement ou indirectement les titres au nom des bénéficiaires. L’acheteur ou le vendeur lance la transaction via son courtier ou dépositaire, et le règlement peut prendre jusqu’à deux jours ouvrés (voir le processus de la Bourse de Hong Kong ci-dessous). Cela expose les parties au risque de réévaluation (nécessité de réacheter à un prix moins favorable si la transaction échoue). De plus, l’asynchronisme entre livraison des titres et paiement crée un risque de principal : le vendeur peut ne pas recevoir le paiement, ou l’acheteur ne pas recevoir les titres.

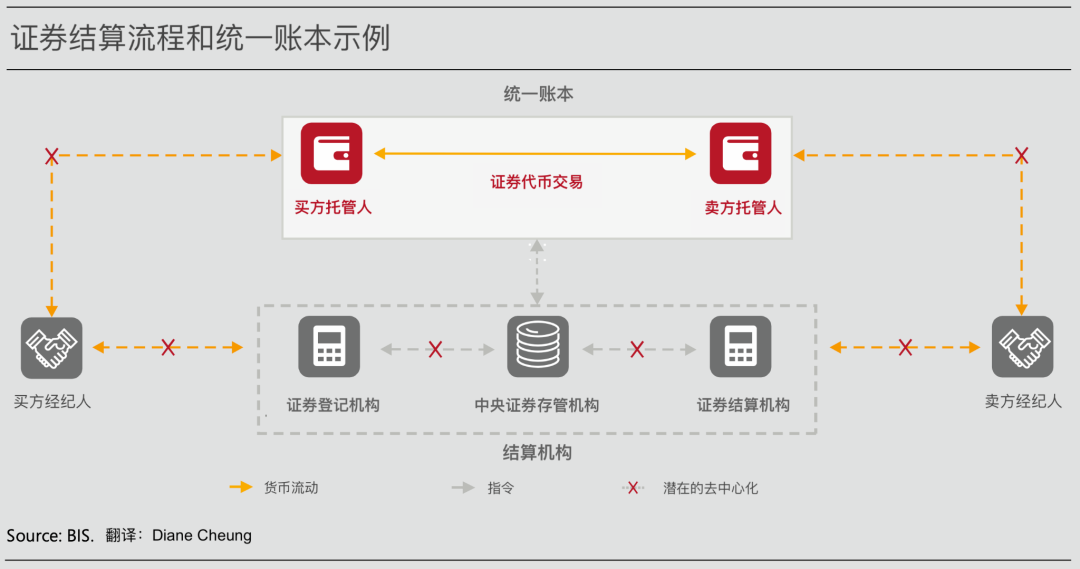

Le Grand Livre Unifié et la tokenisation peuvent améliorer ce processus. Comme illustré ci-dessous, en combinant monnaie et titres tokenisés sur une même plateforme programmable, on réduit les délais, élimine les besoins de messagerie et de rapprochement, abaissant ainsi le risque de réévaluation. La synchronisation du paiement et de la livraison élargit la couverture du mécanisme DvP, réduisant davantage le risque de principal. Cette nouvelle méthode nécessite des mécanismes d’économie de liquidité [8], car le règlement atomique exige plus de liquidité, à l’instar de la transition du DNS (différé net) vers le RTGS (temps réel brut).

Le projet Evergreen mené par l’Autorité monétaire de Hong Kong (HKMA) en 2022 illustre parfaitement l’application du Grand Livre Unifié au règlement des titres, voir section finance verte ci-dessous.

3.1.3 Règlement des changes

Le Grand Livre Unifié et la tokenisation peuvent aussi réduire efficacement les risques de règlement sur le marché des changes, qui représente des milliers de milliards de dollars.

Le mécanisme actuel de compensation simultanée (PvP) réduit déjà les risques, mais ceux-ci persistent, et le système PvP n’est pas disponible ou trop coûteux pour certaines transactions.

Un règlement atomique disponible 24h/24 éliminerait les délais et réduirait davantage les risques. Des contrats intelligents combinant devises et fournisseurs agréés pourraient élargir la portée du PvP et abaisser les coûts.

3.2 Création de nouveaux modèles économiques

Le Grand Livre Unifié ne se limite pas à améliorer les services existants : il permet, grâce à l’alliance de contrats intelligents, d’un environnement sécurisé et confidentiel de stockage/partage de données, et d’actifs tokenisés exécutables, d’étendre la collaboration et de créer de nouveaux modèles économiques.

3.2.1 Réduction du risque de ruée sur les banques

L’application de contrats intelligents peut élargir la coopération collective, surmontant ainsi le comportement de passager clandestin [9], et réduisant efficacement le risque de panique bancaire.

Le contrat de dépôt à terme est un accord bilatéral entre banque et épargnant. La valeur du dépôt peut être affectée en cas de stress de liquidité bancaire, dépendant alors de la décision collective de tous les épargnants. Comme les banques investissent principalement dans des actifs peu liquides, face à une pression de liquidité, celles-ci appliquent le principe « premier arrivé, premier servi ». Les premiers à retirer leurs fonds sont protégés, provoquant ainsi une ruée.

Un contrat de dépôt intelligent peut atténuer ce risque. En imposant des conditions contractuelles, il assure une égalité de traitement entre tous les épargnants (la valeur du dépôt ne dépend plus de l’ordre de retrait), éliminant ainsi la motivation de retirer ses fonds par peur que d’autres le fassent avant soi. Bien que cela n’évite pas toutes les ruées, cela atténue les cas typiques de priorité et d’échec de coordination.

3.2.2 Nouvelle finance d’entreprise

En intégrant des données en temps réel dans des contrats intelligents, la finance d’entreprise peut être améliorée grâce au Grand Livre Unifié.

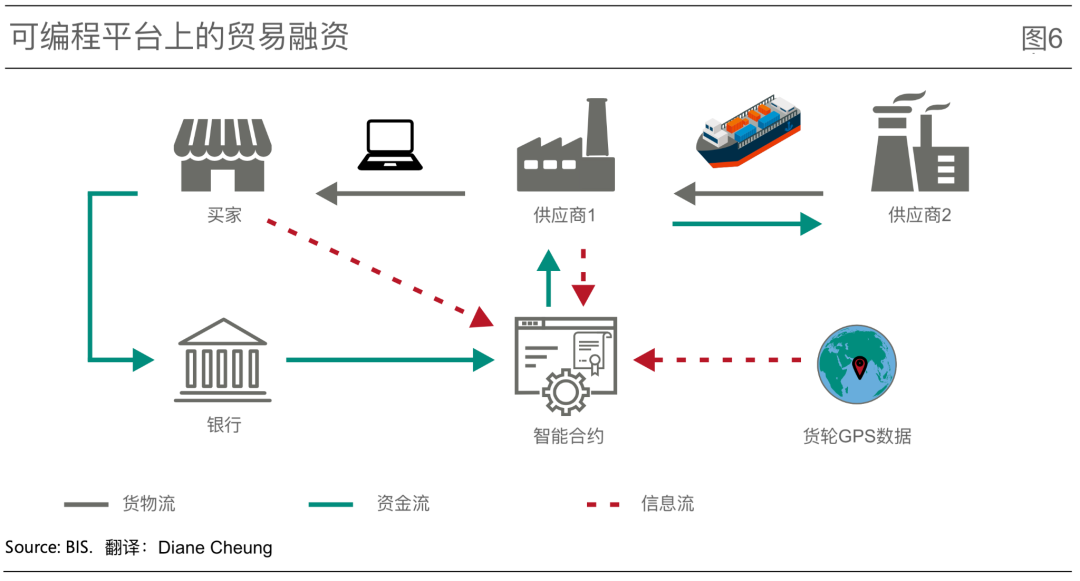

La figure ci-dessous montre une chaîne d’approvisionnement simple. Un acheteur (souvent une grande entreprise) achète des biens à un fournisseur 1 (souvent une PME), qui doit lui-même acheter des matières premières au fournisseur 2. L’acheteur paie généralement après livraison, mais le fournisseur 1 doit payer salaires et matières premières avant réception du paiement, nécessitant un financement remboursable après encaissement.

Comme l’acheteur pourrait ne pas payer après livraison, le financement du fournisseur prend souvent la forme de prêt garanti par les marchandises. Par exemple, une PME italienne achète des pièces semi-finies à un fournisseur indien, livrées par cargo un mois plus tard. Pour démarrer la production, la PME emprunte à une banque ou au fournisseur en utilisant ces marchandises en transit comme garantie. En cas de défaut, le créancier peut récupérer la garantie. Mais celle-ci risque de perdre de la valeur (piraterie, tempête), poussant le créancier à limiter le crédit ou à augmenter le coût. En outre, la PME peut frauder en engageant la même garantie auprès de plusieurs prêteurs. Ces problèmes courants poussent souvent les fournisseurs à compter uniquement sur leurs fonds propres.

Le Grand Livre Unifié peut atténuer ces difficultés en intégrant les différents aspects de la chaîne d’approvisionnement et les étapes du financement. Un contrat intelligent entre acheteur et fournisseur peut prévoir un paiement automatique à livraison, ou un paiement partiel à certaines étapes intermédiaires, réduisant ainsi le risque de non-paiement. Entre banque et fournisseur, un contrat de prêt intelligent peut exécuter automatiquement les clauses selon des données IoT en temps réel : taux réduit ou crédit supplémentaire accordé après passage d’une zone à risque. Ainsi, le fournisseur obtient un capital circulant précoce, et comme la garantie est inscrite sur le Grand Livre, elle ne peut être engagée plusieurs fois, réduisant le risque pour le prêteur et encourageant davantage de crédit.

3.2.3 Optimisation du service de crédit

Grâce à son environnement sécurisé et confidentiel de stockage et de partage de données, le Grand Livre Unifié peut réduire le coût et la difficulté d’accès au crédit.

Premièrement, les données intégrées permettent aux prêteurs d’élargir leurs critères d’évaluation du risque de crédit, réduisant ainsi le coût d’emprunt et la dépendance aux garanties.

Deuxièmement, le chiffrement permet aux utilisateurs de garder le contrôle de leurs données, atténuant ainsi les effets néfastes des effets de réseau. Bien que ces derniers concentrent les données et facilitent l’accès au crédit, leur croissance entraîne un cycle Data-Network-Activities (DNA) qui renforce la concentration du marché, générant des profits excessifs et des coûts d’emprunt élevés. En conservant le contrôle de leurs données, les utilisateurs peuvent choisir quels prêteurs peuvent accéder à leurs données, réduisant ainsi les profits liés à la concentration et abaissant le coût du crédit, au bénéfice des particuliers et entreprises.

Enfin, le Grand Livre Unifié peut améliorer l’inclusion financière en intégrant les données des groupes vulnérables (minorités, bas revenus) dans les systèmes de crédit. Ces « clients à faible historique » bénéficient d’un filtrage par données non traditionnelles, car les scores de crédit classiques surestiment leur risque de défaut. Des données plus complètes améliorent la qualité de l’évaluation, réduisant ainsi leur coût d’emprunt.

3.2.4 Lutte contre le blanchiment

Grâce au chiffrement, le Grand Livre Unifié peut introduire de nouvelles méthodes renforcées de lutte contre le blanchiment (AML) et le financement du terrorisme (CFT).

Les institutions financières doivent protéger des données sensibles et propriétaires, et ne peuvent partager ces informations sans exposer des secrets, ce qui entrave l’AML/CFT. Le Grand Livre Unifié fournit un enregistrement transparent et vérifiable des transactions, transferts et changements de propriété, tandis que le chiffrement permet un partage transfrontalier sécurisé, respectant les réglementations locales, pour détecter fraudes et blanchiment.

L’avantage est accru en exploitant la double nature des jetons : inclusion

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News