De vieilles institutions financières s'implantent massivement dans les dépôts tokenisés ; la tokenisation des actifs déclenchera-t-elle la prochaine vague de marché haussier ?

TechFlow SélectionTechFlow Sélection

De vieilles institutions financières s'implantent massivement dans les dépôts tokenisés ; la tokenisation des actifs déclenchera-t-elle la prochaine vague de marché haussier ?

Outre BlackRock, quelles sont les stratégies des autres géants financiers ?

Auteur : Wang Jun, associé fondateur d'inpower

Récemment, l'ETF spot Bitcoin de BlackRock attire une attention croissante du marché. Comme je prépare justement un contenu sur la tokenisation des actifs par les institutions traditionnelles, autant profiter de cette actualité.

De nombreux articles ont déjà été publiés sur l’ETF spot Bitcoin de BlackRock ; je n’y reviendrai donc pas.

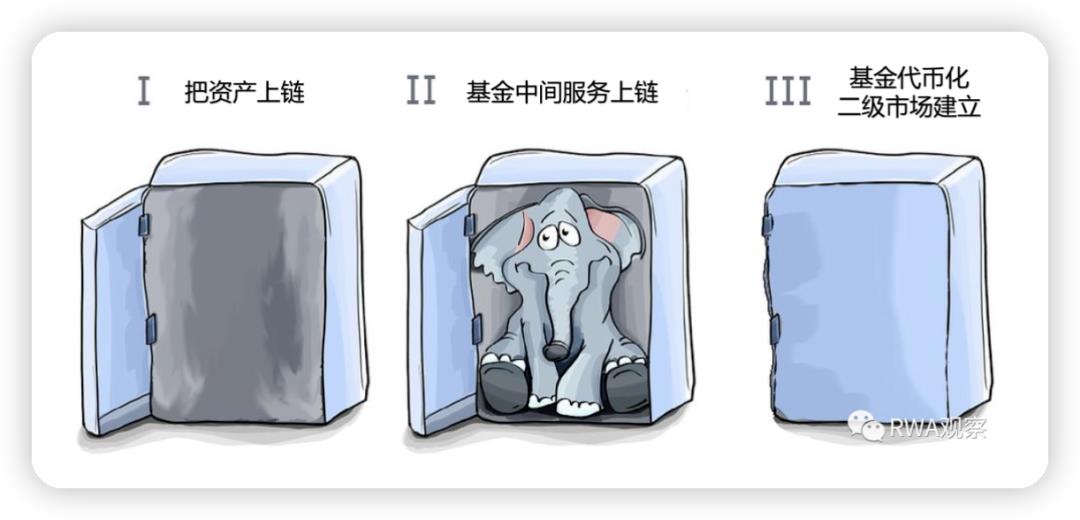

Dans un précédent article intitulé « Combien d’étapes pour tokeniser un fonds ? », j’ai mentionné que ce processus pourrait se dérouler en trois phases :

-

Inclure des actifs blockchain dans la structure traditionnelle d’un fonds

-

Numériser les services intermédiaires du fonds sur la blockchain

-

Mettre en place un marché secondaire pour les fonds tokenisés

Le Bitcoin étant un actif natif de la blockchain, il n’est pas exclu que, suite à l’approbation de l’ETF spot Bitcoin, d’autres actifs numériques (cryptomonnaies) empruntent cette voie pour intégrer les marchés financiers traditionnels.

BlackRock, géant de la gestion d’actifs avec une capitalisation de dix mille milliards de dollars (oui, dix fois la capitalisation totale du marché cryptographique), a vu son PDG Larry Fink affirmer publiquement dès fin 2022 : « La prochaine génération de marchés et de titres sera celle des titres tokenisés ».

En réalité, la finance traditionnelle s’est tôt positionnée sur la tokenisation des actifs, qui fournira au futur marché une abondance considérable d’actifs et de liquidités.

01 De prestigieuses institutions financières se lancent massivement dans les dépôts tokenisés

JPMorgan : Nous sommes le premier service institutionnel sur chaîne

Dès 2015, JPMorgan a commencé à expérimenter la technologie blockchain en interne, créant une plateforme de gestion d’actifs appelée Onyx. Celle-ci aurait traité environ mille milliards de dollars d’opérations jusqu’à présent, comptant même Goldman Sachs parmi ses clients.

JPMorgan a également émis sa propre monnaie numérique, JMP Coin, un jeton de dépôt basé sur les soldes bancaires internes. Cette solution devrait servir de modèle aux autres banques. Toutefois, des obstacles réglementaires mineurs empêchent encore son lancement officiel auprès du public.

L’année dernière, JPMorgan a déposé la marque « J.P. Morgan Wallet », faisant figure de pionnier dans le secteur financier traditionnel.

Citigroup : Notre service de jetons rattrape son retard

Fin septembre, Citigroup a lancé son propre service de jetons, permettant à ses clients de convertir leurs dépôts en jetons numériques (toujours des dépôts tokenisés).

Comme JPMorgan, Citigroup cible actuellement uniquement ses clients institutionnels, répondant principalement aux besoins persistants liés aux paiements transfrontaliers et au commerce automatisé.

La solution proposée par Citigroup semble davantage orientée vers des applications sectorielles, notamment en partenariat avec Maersk, géant mondial du transport maritime, afin de simplifier le paiement des frais de passage dans les canaux.

Contrairement aux péages routiers nationaux, les paiements internationaux dans le transport maritime peuvent prendre plusieurs jours à être réglés. Grâce à la tokenisation, ces délais sont fortement réduits, tout comme les frais générés auparavant par les garanties bancaires ou les lettres de crédit.

UBS : Nous avons lancé un fonds monétaire tokenisé

Début octobre, UBS Asset Management a présenté une application pilote : un fonds monétaire tokenisé sur Ethereum.

Les professionnels d’Internet connaissent bien les fonds monétaires : le fameux Yu’e Bao, produit phare ayant lancé la finance Internet, repose précisément sur un fonds monétaire fourni par Tianhong.

Cette application est pilotée directement par la plateforme de tokenisation d’UBS, conformément au cadre réglementaire de Singapour.

Un fonds monétaire tokenisé équivaut presque à un dépôt tokenisé.

Les banques : Si les CBDC ne sortent pas, nous créerons nos propres dépôts tokenisés

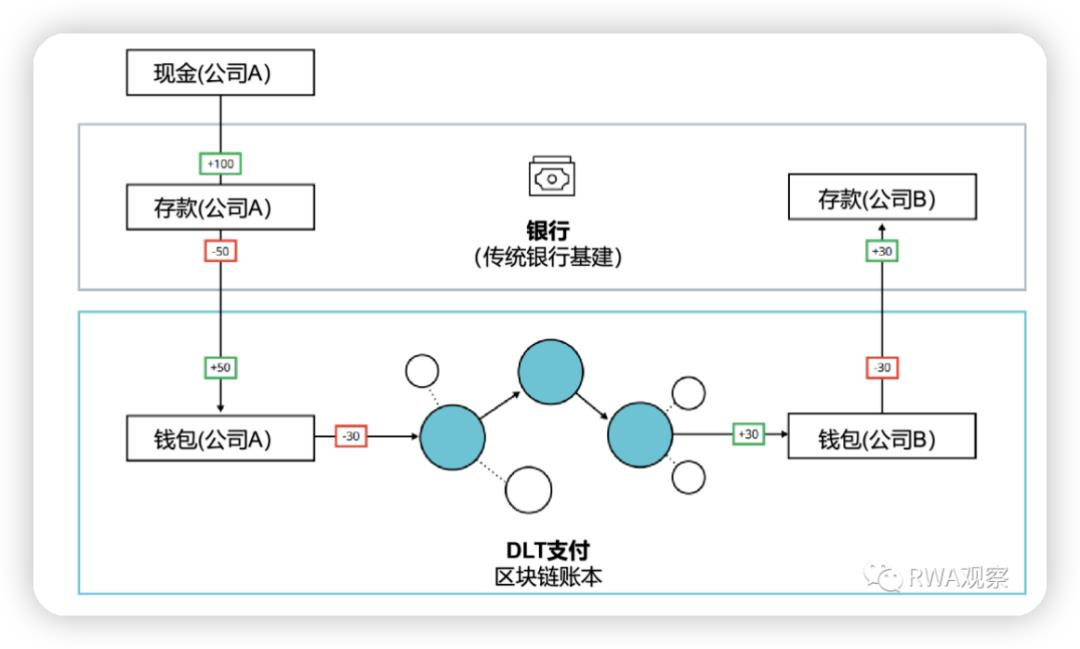

Si les banques centrales tardent à lancer leurs monnaies numériques (CBDC), les dépôts tokenisés des grandes institutions financières traditionnelles pourraient effectivement jouer ce rôle.

Après tout, dans le monde réel, vos dépôts ne sont eux-mêmes que des soldes inscrits sur les registres des banques commerciales, pas de la monnaie M1 émise par la banque centrale.

JPMorgan a calculé que les avantages attendus des CBDC — comme la réduction des coûts et délais de règlement ou la diminution des risques de contrepartie — peuvent également être réalisés via les dépôts tokenisés.

Le processus serait approximativement le suivant :

Comme vous pouvez le constater, une étape cruciale — le réseau DLT de paiement intermédiaire — semble encore manquante.

Oui, actuellement, les dépôts tokenisés des différentes banques ne circulent que dans leurs propres réseaux privés.

Pour permettre la compensation directe entre les dépôts tokenisés des différentes banques, la participation d'autres grands acteurs reste indispensable.

02 Les solutions de règlement bougent en coulisses

Réserve fédérale : Veuillez utiliser notre réseau pour le règlement ?

En juillet, la prestigieuse Réserve fédérale américaine (en réalité, son Centre d’innovation de New York) a personnellement proposé un concept appelé RLN (« Regulated Liability Network », réseau de responsabilités réglementées).

Ce système permettrait, dans un cadre conforme aux réglementations américaines, le règlement immédiat transfrontalier de divers actifs.

La Fed ayant elle-même pris les devants, de nombreux autres acteurs l’ont rejoint, notamment :

SWIFT, BNY Mellon, Citigroup, HSBC, Mastercard, PNC Bank, TD Bank, Truist Bank, U.S. Bancorp et Wells Fargo.

Swift : Continuez à nous utiliser, je peux devenir un nœud

Pour les règlements transfrontaliers, les banques traditionnelles doivent passer par Swift.

Les cryptomonnaies prétendent souvent vouloir remplacer Swift.

Swift ne compte pas rester inactif face à cela.

Fin août, Swift a lancé un projet lui permettant de rester un nœud central dans les transferts futurs d’actifs tokenisés entre banques.

Dans ce projet, Swift s’est entouré de plusieurs partenaires, dont certains sont aussi présents dans le projet de la Fed :

ANZ (Australia and New Zealand Banking Group), BNP Paribas, BNY Mellon, Citigroup, les deux géants européens Clearstream et Euroclear, Nordea, SIX Digital Exchange (SDX) et DTCC (Depository Trust & Clearing Corporation, la même société où l’ETF de BlackRock a été coté aujourd’hui).

Chainlink : Utilisez ma solution de pont cross-chain

Dans la proposition de Swift, chaque banque dispose de sa propre blockchain privée pour y enregistrer les actifs initiaux (ce que font effectivement les grandes institutions). Ensuite, Chainlink fournit une couche d’abstraction d’entreprise (le fameux CCIP) pour mapper ces actifs via un pont vers le réseau Sepolia d’Ethereum.

Si cette solution était largement adoptée, qui en serait le principal bénéficiaire ?

03 Ne comptez pas trop vite sur les bourses traditionnelles

Nasdaq : Notre solution de custody est suspendue

Alors que d'autres institutions accélèrent leurs projets, Nasdaq a annoncé en juillet la suspension de sa solution de custody d’actifs numériques.

Ce projet avait été annoncé dès 2018. L’explication officielle de la suspension est l’« incertitude réglementaire ».

Par ailleurs, les demandes d’ETF spot Bitcoin utilisent majoritairement la solution de Coinbase. Toutefois, étant donné que Coinbase et les ETF qui suivront seront cotés sur Nasdaq, cela pourrait simplement refléter une volonté d’éviter tout conflit d’intérêts ?

Bourse de Londres : Je suis toujours en discussion

La London Stock Exchange indique également qu’elle prépare un nouveau marché pour les actifs numériques, basé sur la technologie blockchain et structuré comme une entité séparée de la bourse principale.

À ce stade, les discussions se poursuivent avec le gouvernement britannique et les autorités de régulation.

Bourse de Hong Kong : Je suis juste derrière

Hong Kong s’est montrée relativement audacieuse sur le plan politique.

Dès fin 2022, elle a ouvert la voie aux ETF cryptos, avec Southern Asset Management et Bosera lançant respectivement un ETF Bitcoin et un ETF Ethereum basés sur des contrats à terme. Mais ces ETF sur contrats à terme reposent essentiellement sur des produits dérivés cotés au CME de Chicago.

Suite au lancement américain d’un ETF spot, il est fort probable que Hong Kong suive rapidement.

04 La tokenisation des actifs déclenchera-t-elle le prochain boom haussier ?

Ces grandes institutions financières traditionnelles comprennent parfaitement l’importance d’une tokenisation conforme aux réglementations (certaines étant elles-mêmes partie prenante du système de régulation).

Dans le langage de la finance, tout actif peut être tokenisé.

Mais selon les tendances actuelles, la tokenisation des dépôts semble être l’application la plus proche d’un déploiement à grande échelle parmi les actifs réels (et les pouvoirs législatifs n’ont en réalité aucun argument efficace pour bloquer ce processus).

L’attitude des législateurs américains commence à évoluer positivement : récemment, le lancement d’une stablecoin par PayPal a reçu le soutien de la Commission des services financiers de la Chambre des représentants. Si des projets comme celui de JPMorgan obtiennent le feu vert, le volume d’actifs éligibles à la mise sur chaîne pourrait croître exponentiellement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News