DWF Labs : Aperçu écologique et analyse stratégique des contrats perpétuels décentralisés

TechFlow SélectionTechFlow Sélection

DWF Labs : Aperçu écologique et analyse stratégique des contrats perpétuels décentralisés

Cet article examine l'état actuel des contrats perpétuels, analyse les différences entre CEX et DEX, passe en revue l'évolution des protocoles DEX existants pour les contrats perpétuels, et discute des développements potentiels dans ce domaine.

Auteur : DWF Labs Research

Traduction : Kaori, BlockBeats

Dans les premiers articles de la série « Hindsight », nous avons présenté l'argument d'investissement de DWF Ventures pour 2023, détaillant trois domaines principaux qui retiennent notre attention :

· Protocoles de dérivés

· Applications Dapps grand public

· Couches de données et de confidentialité dans l’infrastructure

Le premier domaine couvre un large éventail de produits. Il inclut divers instruments financiers tels que les contrats à terme, les options, les titres structurés et les obligations. Toutefois, dans cet article, nous allons nous concentrer sur l’un des dérivés les plus marquants du secteur crypto : le contrat perpétuel (ou « perp »). Nous examinerons l’état actuel des contrats perpétuels, analyserons les différences entre les plateformes centralisées (CEX) et décentralisées (DEX), passerons en revue l’évolution des protocoles DEX existants et discuterons des développements potentiels dans ce domaine.

Contrats perpétuels : un produit parfaitement adapté au monde crypto

Pour commencer, les contrats perpétuels, ou « perps », sont aujourd’hui le produit dérivé le plus populaire sur les marchés cryptographiques. Depuis leur introduction par Bitmex en 2016, les contrats perpétuels ont progressivement pris des parts de marché aux contrats à terme traditionnels.

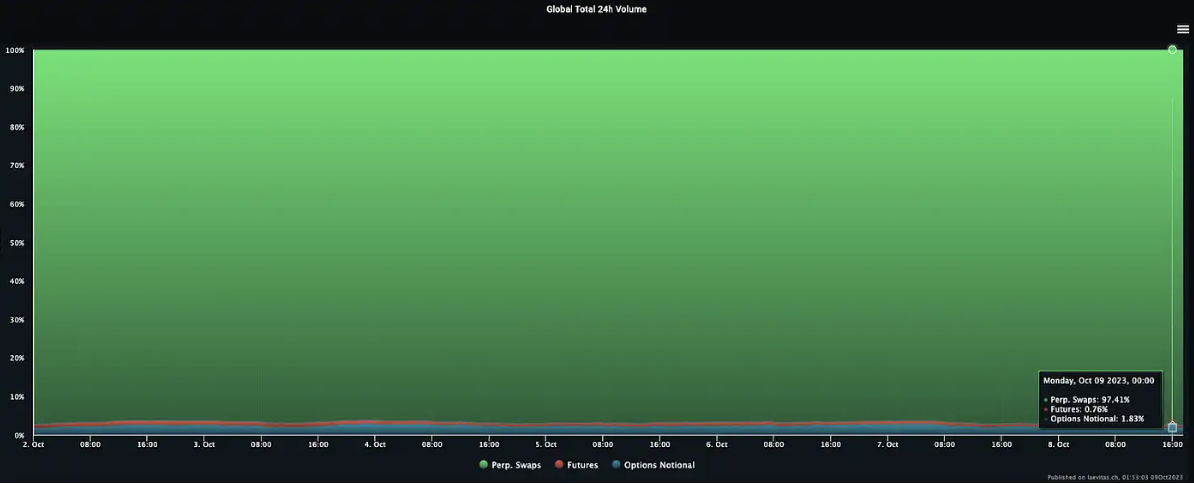

Aujourd'hui, les contrats perpétuels représentent un incroyable 97 % du volume total des transactions.

La popularité des contrats perpétuels s’explique par deux facteurs principaux :

· Flexibilité de la durée du contrat : Les contrats perpétuels offrent une grande flexibilité, permettant aux positions d’être maintenues indéfiniment ou fermées à tout moment selon la volonté du trader. Les dates d’échéance fixes des contrats à terme traditionnels ont une utilité pratique pour la couverture des risques ou la tarification future de la production et de la livraison de biens physiques. Toutefois, dans le cas d’actifs numériques comme le bitcoin, ces coûts sont négligeables, rendant obsolète la nécessité d’une couverture basée sur une échéance ou une livraison physique.

· Alignement amélioré avec les prix au comptant via les taux de financement : En l’absence de date d’échéance, les contrats perpétuels utilisent des taux de financement pour rester étroitement liés aux prix du marché au comptant. Cette méthode entraîne moins de volatilité que les ajustements brusques observés lors de l’expiration des contrats à terme.

En résumé, ces éléments simplifient considérablement l’expérience de trading, rendant la gestion des positions à effet de levier plus accessible et intuitive. C’est pourquoi les contrats perpétuels sont devenus l’un des produits dérivés les plus adoptés.

Un déséquilibre frappant entre CEX et DEX en matière de contrats perpétuels

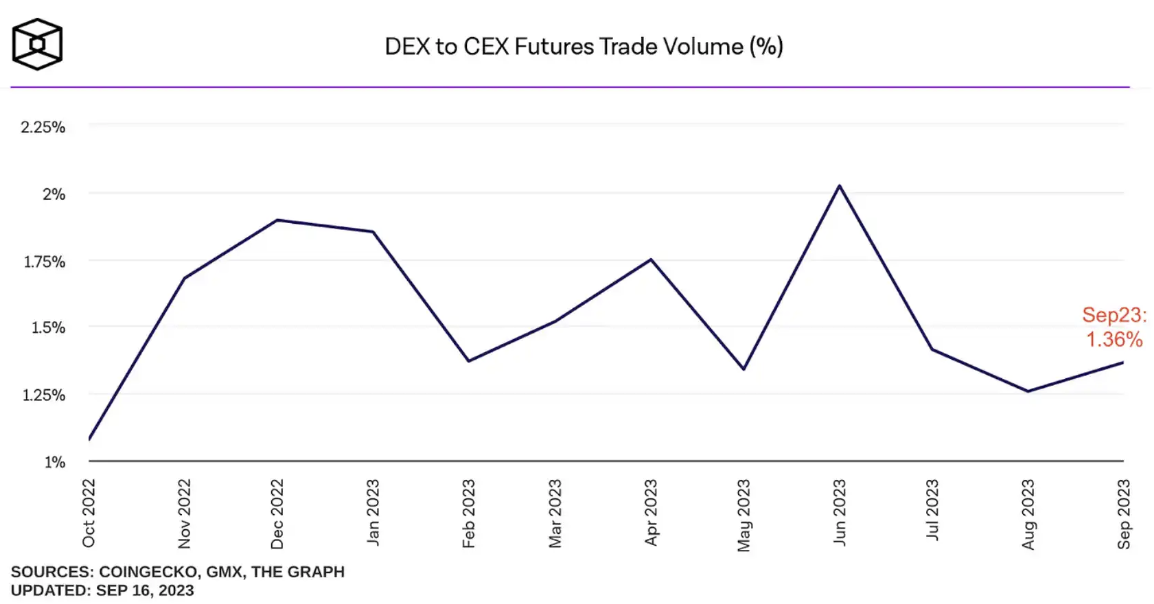

Étant donné le succès des contrats perpétuels, on pourrait s’attendre à voir ce succès se refléter aussi bien sur les plateformes centralisées que décentralisées. Pourtant, il existe actuellement un déséquilibre majeur entre les volumes des DEX et ceux des CEX : les DEX ne représentent qu’environ 1 % du volume total des transactions.

Ce contraste marqué souligne que, comparées à la plupart des plateformes décentralisées, les plateformes centralisées conservent encore un avantage significatif en matière de carnet d’ordres centralisé (CLOB) et de processus de négociation.

Créer une expérience DEX similaire à celle d'une CEX : le modèle du carnet d'ordres limites

Les CEX utilisent le modèle CLOB car c'est l'une des méthodes les plus efficaces pour apparier acheteurs (takers) et vendeurs (makers). Ces carnets d’ordres peuvent traiter jusqu’à 100 000 ordres par seconde sur des plateformes comme Binance, avec une latence moyenne de seulement 5 millisecondes. Ce modèle permet à des participants sophistiqués, comme les market makers, d’interagir avec le système et de favoriser une découverte juste des prix, offrant ainsi aux utilisateurs les meilleurs tarifs avec un glissement minimal.

Toutefois, en raison des limitations inhérentes aux blockchains — telles que la finalisation des blocs, la vitesse et les frais de gaz — reproduire ce modèle de carnet d’ordres (LOB) dans DeFi s’est avéré difficile. Ce défi a conduit à l’émergence des AMM (market makers automatisés) comme solution alternative. Les AMM permettent des échanges sans autorisation entre jetons, sans avoir besoin ni d’une plateforme centralisée ni de market makers, car les fournisseurs de liquidités (LPs) assument la responsabilité de faciliter les transactions.

Néanmoins, les algorithmes AMM présentent des inconvénients intrinsèques. Ils entraînent souvent un glissement plus élevé, particulièrement pour les ordres volumineux ou durant les périodes de forte volatilité. Cette limitation fondamentale explique pourquoi les market makers ont davantage intérêt à participer au modèle LOB. Celui-ci leur permet d’entrer en position à des prix d’achat et de vente favorables, réduisant considérablement le risque de se retrouver dans une position perdante. En revanche, dans les AMM, les LPs dépendent principalement des frais de transaction versés par les utilisateurs. Toutefois, ces revenus peuvent être annulés par les pertes temporelles lorsque les traders réalisent des profits. Cela rend les AMM moins attractifs pour les LPs comparés au potentiel de rentabilité offert par le modèle LOB.

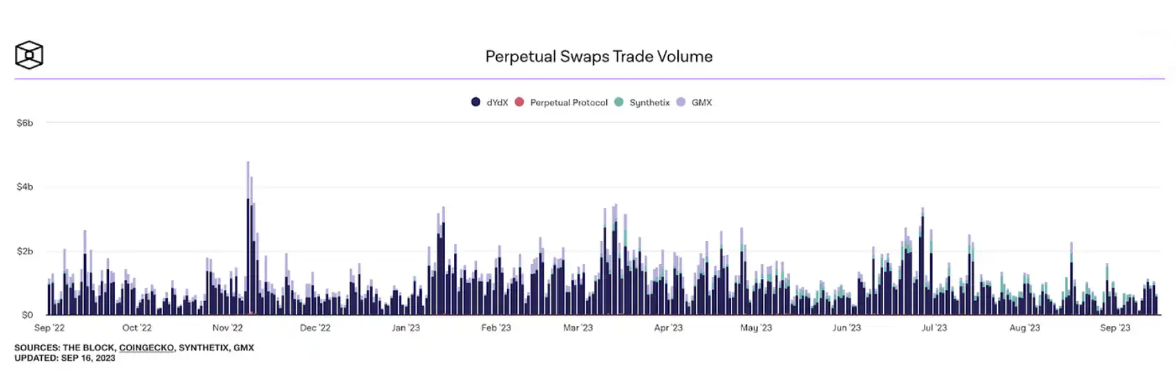

DYDX : pionnier des contrats perpétuels décentralisés

Face à ce vide sur le marché, dYdX a été le premier à introduire un modèle de carnet d’ordres dans le domaine des contrats perpétuels décentralisés. En tant que précurseur, dYdX a acquis une part de marché suffisante pour s’imposer comme le DEX de contrats perpétuels le plus actif en termes de volume. Grâce à son modèle LOB, il propose les frais les plus bas pour les makers et takers parmi tous les protocoles DEX de contrats perpétuels, un facteur clé de sa domination. Actuellement, dYdX fonctionne sur une infrastructure de deuxième couche (L2) fournie par StarkEx, permettant un débit transactionnel plus élevé.

Toutefois, en raison des limites inhérentes à la blockchain sous-jacente, dYdX n’est pas entièrement décentralisé. Il utilise un moteur de matching hors chaîne, car un modèle entièrement sur chaîne serait trop lent et inefficace pour les utilisateurs. StarkEx étend les capacités de dYdX en traitant et validant les transactions hors chaîne, ne soumettant à la chaîne que les preuves STARK. Le traitement sur chaîne signifierait exécuter chaque transaction sur Ethereum, ce qui est inefficace, car chaque mise à jour de bloc prend environ 12 secondes.

Pour atteindre une pleine décentralisation, certaines tentatives ont visé à créer un carnet d’ordres entièrement sur chaîne, mais au prix de fonctionner sur d’autres blockchains, comme Solana. Zeta et Mango Markets sont des exemples de tels protocoles, qui exploitent le temps de bloc rapide de Solana (environ 0,5 seconde) pour offrir la meilleure expérience possible sur chaîne. Toutefois, même sur Solana, les carnets d’ordres sur chaîne restent nettement derrière les CEX : Zeta ne peut gérer qu’un maximum de 910 ordres d’achat et de vente simultanément, et sa vitesse reste largement inférieure à celle des CEX. La croissance limitée de ces protocoles montre que la décentralisation n’est pas nécessairement un avantage décisif pour les utilisateurs.

Par conséquent, augmenter les volumes et la liquidité reste essentiel pour rivaliser avec les CEX. dYdX s’oriente désormais vers la construction de sa propre blockchain L1 sur Cosmos, utilisant le mécanisme de consensus Tendermint BFT. Outre un temps de bloc d’une seconde et un débit pouvant atteindre 1 000 TPS, Tendermint BFT permet une personnalisation du jeu de validateurs et de leurs rôles. Chaque validateur garantira que les ordres et annulations circulent correctement dans le réseau. Néanmoins, cela ne constitue pas une opération entièrement sur chaîne, car les ordres ne sont pas inclus dans le consensus. Les ordres sont appariés hors chaîne, puis les transactions sont soumises à la chaîne par bloc.

Cela suscite donc des débats sur les risques élevés de centralisation auxquels dYdX est exposé, car les validateurs ont un incitant à collaborer avec les market makers pour profiter du MEV via des priorisations ou réordonnancements de transactions. À cet égard, dYdX collabore avec Skip Protocol et Chorus One afin de limiter les comportements malveillants des validateurs. Des sanctions par slashing pourraient être appliquées pour dissuader les complicités entre market makers et validateurs, fixées à un niveau où le risque supplémentaire ne justifie pas les gains additionnels.

Repousser les limites de la décentralisation des DEX perpétuels LOB : Hyperliquid

D'autres protocoles suivent le mouvement en créant leur propre L1, comme Hyperliquid, encore en phase de test. Cette application chain est construite manuellement par l'équipe, utilisant uniquement Tendermint pour le consensus. On rapporte qu'elle peut traiter jusqu'à 20 000 opérations par seconde (y compris ordres, annulations, liquidations), soit environ 20 fois la capacité actuelle de dYdX v3. Elle combine des market makers externes et internes (HLP LPs), favorisant une plus grande décentralisation, car n'importe qui peut fournir de la liquidité. Grâce à des optimisations de l'infrastructure et du code applicatif, elle parvient à placer entièrement le carnet d'ordres sur chaîne. Cela garantit la transparence des commandes, contrairement aux modèles hors chaîne où les validateurs peuvent capturer du MEV pour leur propre compte. De plus, un DAO sera chargé de gérer le fonds d'assurance, contrairement à dYdX où celui-ci est contrôlé par l'équipe. Globalement, Hyperliquid décentralise davantage d'aspects du protocole que dYdX.

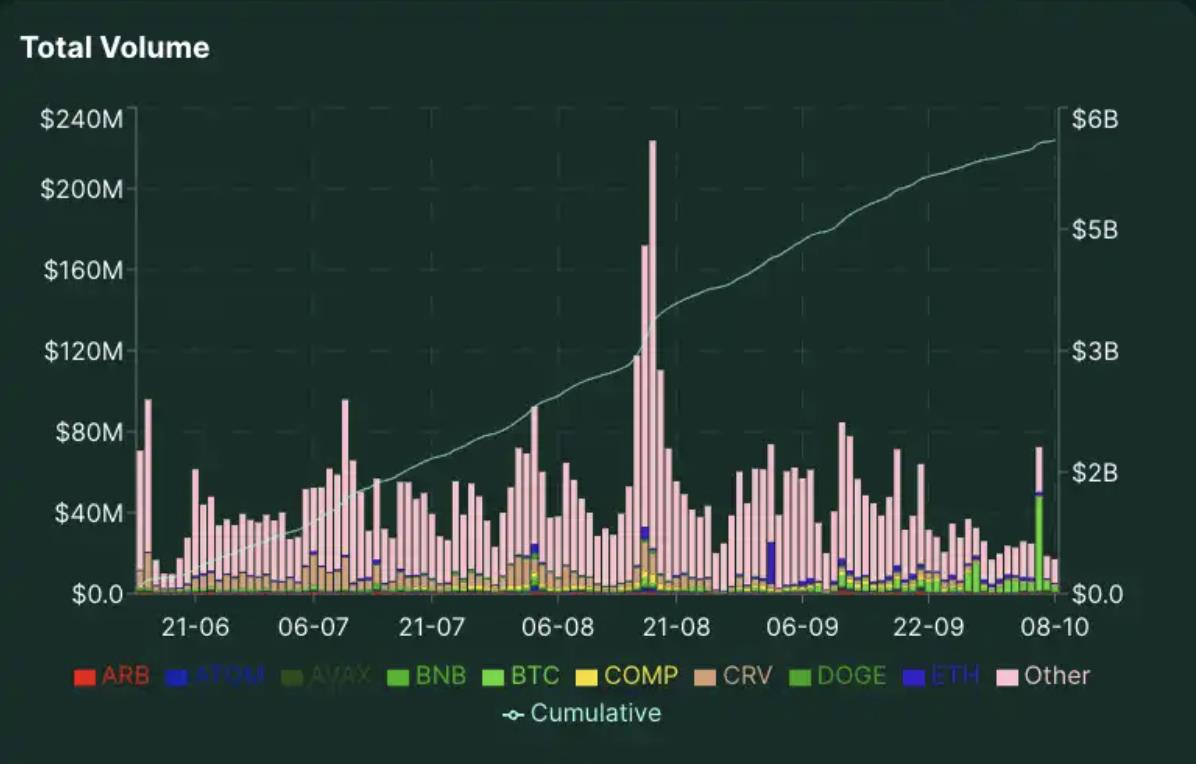

Depuis le début de sa phase alpha mainnet le 14 juin, le protocole a réalisé plus de 5,6 milliards de dollars de volume, soit une moyenne de 47,8 millions par jour. Bien que cela représente une petite fraction du volume de dYdX, cela équivaut à peu près à GMX et dépasse le volume quotidien de Perpetual Protocol.

Cependant, le volume et la liquidité actuels pourraient être stimulés par des rumeurs de distribution gratuite (airdrop), et il reste à voir s'ils peuvent être maintenus sans incitations. Initialement, le protocole est probablement assez centralisé, avec la majorité des validateurs étant membres de l'équipe, afin d'assurer un fonctionnement fluide et une disponibilité constante. Une décentralisation progressive pourrait poser des problèmes de consensus, un défi que dYdX pourrait également rencontrer. Dans l'ensemble, le modèle d'application chain est encore relativement nouveau ; il sera intéressant d'observer comment le protocole résistera aux périodes de forte volatilité.

Malgré tout, dYdX reste actuellement le leader incontesté du marché des contrats perpétuels décentralisés, grâce à ses frais bas, sa profondeur de liquidité et un modèle éprouvé en période de volatilité. Juste après l'effondrement de FTX en novembre 2022, le nombre d'utilisateurs de dYdX a augmenté de 39 %. Depuis, son volume moyen mensuel continue de croître, montrant qu'il constitue une alternative crédible aux CEX pour les traders.

Adapter le modèle AMM à DeFi : l’introduction du vAMM pour les contrats perpétuels

Dans l’univers DeFi, les AMM ont aidé à résoudre le problème des frais de gaz élevés liés au traitement de nombreux ordres. Perpetual Protocol a repoussé les limites en introduisant le concept de vAMM (automated market maker virtuel), spécialement conçu pour les contrats perpétuels.

Fonctionnement du vAMM : enseignements de Perpetual Protocol

Dans le modèle vAMM, les fournisseurs de liquidités (LPs) jouent un rôle particulier. Contrairement aux configurations classiques où les LPs s’opposent directement aux traders, ici, les traders s’échangent de la liquidité entre eux via un dépôt de collatéral situé en dehors de l’écosystème vAMM. Ce dépôt joue un rôle crucial en générant des jetons virtuels, facilitant ainsi les échanges de contrats perpétuels.

Le mécanisme vAMM repose sur la formule de produit constant x*y=k, un concept éprouvé en DeFi. Toutefois, il y a une différence clé : ici, la valeur de « k » n’est pas déterminée par des actifs réels dans un pool, mais définie manuellement par l’équipe de la plateforme. Ce contrôle manuel assure que « k » reste équilibré pour éviter un glissement excessif (si « k » est trop faible) ou des écarts importants par rapport au prix index (si « k » est trop élevé).

Contrairement aux systèmes de carnets d’ordres, où les niveaux longs et courts d’intérêts ouverts sont équilibrés, le modèle vAMM autorise un intérêt net librement flottant. Pour maintenir la stabilité des prix et rester aligné sur le prix index, les taux de financement interviennent. Ils servent d’incitation aux arbitragistes, les encourageant à agir pour ramener le prix perpétuel proche du prix au comptant.

Les défis rencontrés par Perp v1

Cependant, Perp v1 a connu des déséquilibres persistants entre positions longues et courtes, exposant le protocole à de grands risques. Le protocole a dû intervenir en payant des taux de financement provenant du fonds d’assurance. Théoriquement, les frais de transaction devraient toujours excéder le montant total versé aux traders pour assurer la viabilité du modèle. Malheureusement, lors de périodes très volatiles, lorsque l’écart entre le prix marqué et le prix index était important, le modèle s’est révélé insoutenable. À mesure que le marché baissait, une surévaluation de « k » a accru les paiements de taux de financement, vidant finalement le fonds d’assurance. Par conséquent, Perp v1 a été progressivement abandonné.

L’évolution vers Perp v2

Perp v2 cherche à atténuer les risques qui ont affecté v1 en utilisant les pools Uni v3 comme couche d’exécution de liquidité. Bien que les LP fournissent toujours une « liquidité unilatérale », le collatéral est converti en deux jetons virtuels (par exemple, du collatéral USDC génère des montants égaux de vUSDC et vETH, puis est déposé dans un pool Uniswap vUSDC-vETH), utilisé pour des ordres limités. Cette approche garantit que chaque position longue correspond à une position courte prise en charge par un market maker, et vice versa. Ainsi, les paiements de financement sont limités aux contreparties entre traders, sans intervention du protocole comme dans v1. En concentrant la liquidité, les LP peuvent bénéficier d’une meilleure efficacité du capital, tandis que les traders obtiennent de meilleurs prix et moins de glissement. Toutefois, si les positions des LP ne sont pas correctement couvertes, ils subiront des pertes temporaires.

V2 utilise les TWAP d’Uniswap v3 et les oracles Chainlink pour déterminer le prix index. Théoriquement, tant qu’il existe une source de données de prix sur l’un des oracles, tout actif peut être listé sans permission. Toutefois, le listing d’autres actifs comporte toujours des risques, et le processus est géré par un DAO, ajoutant une couche de complexité à la création de nouveaux marchés. Comme le protocole utilise par défaut la marge croisée, le collatéral des utilisateurs est automatiquement partagé entre différentes positions. Les actifs de « queue longue », en raison de leur volatilité intrinsèque et de leur faible liquidité, constituent un risque majeur pour ces portefeuilles, posant un défi sérieux au protocole pour les intégrer.

Globalement, le vAMM constitue un bon choix pour les traders recherchant décentralisation et liquidité immédiate. Toutefois, dans le modèle Perp v2, les fournisseurs de liquidités (LP) doivent assumer le risque de pertes temporaires. Ils sont compensés par des frais plus élevés perçus sur les transactions, coût transféré aux traders. En outre, le vAMM est limité par la quantité de liquidité disponible dans le pool, ce qui entraîne un glissement accru pour les gros ordres. Le modèle dépend fortement des arbitragistes pour réduire l’écart entre prix marqué et prix index, incités par les taux de financement. Ainsi, les 10 premiers traders de Perp v2 représentent en moyenne environ 88 % du volume quotidien de toutes les paires. Le protocole convient donc mieux aux LP et arbitragistes expérimentés, car les traders peuvent bénéficier de frais plus bas et d’une liquidité plus profonde sur d'autres protocoles.

Allier les deux avantages : combiner carnet d’ordres et AMM pour offrir la meilleure expérience de trading

Les expériences de Perp v1 et Drift v1 montrent que le modèle vAMM pur n’est pas durable à long terme. Un cas similaire s’est produit avec Drift v1, qui utilisait un modèle vAMM dynamique (dAMM) ajustant les réserves virtuelles (k) en fonction de la demande. Toutefois, lors de l’effondrement du prix de LUNA, le déséquilibre long/court s’est aggravé rapidement. Par ailleurs, un problème dans le contrat intelligent permettait aux traders de retirer de gros profits positifs sans PnL négatif correspondant, entraînant des pertes supérieures au fonds d’assurance. Cela a provoqué un scénario de ruée bancaire, forçant la suspension des transactions et des retraits.

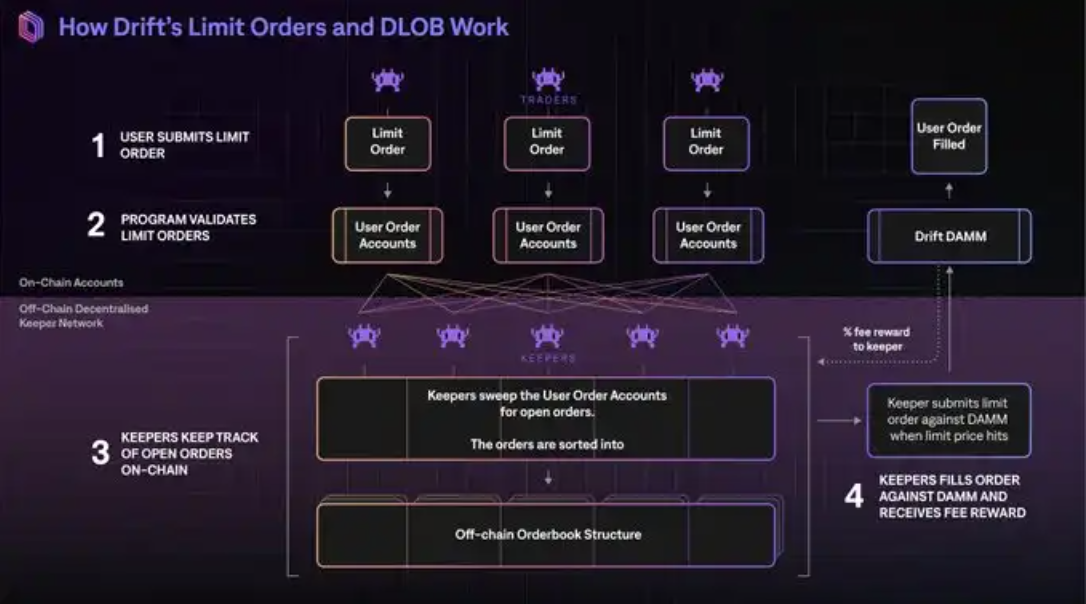

Drift v2 : une solution hybride

Drift v2 vise à résoudre les problèmes du modèle dAMM de v1 en introduisant une approche hybride combinant carnet d’ordres et dAMM comme sources de liquidité. Drift v2 permet d’acheminer les transactions via trois sources de liquidité, garantissant un appariement efficace des ordres sur chaîne.

1. Liquidité juste-à-temps (JIT) : Les market makers se disputent les ordres au marché via une enchère hollandaise. L’enchère commence au prix du marché et évolue progressivement. Sa durée est de 5 secondes.

2. Carnet d’ordres limites décentralisé (DLOB) : Les ordres sont routés via un LOB géré par des « keepers », appariés avec des market makers, qui perçoivent une commission sur les transactions.

3. AMM : Même sans market makers, ce composant garantit que les ordres des utilisateurs soient toujours exécutés. Les taux de financement sont utilisés pour maintenir un objectif neutre (ex. : prime sur les positions courtes si l’ouverture nette est longue).

Avantages du modèle hybride

Grâce à son modèle hybride LOB-AMM, Drift parvient à réduire le glissement pour les gros ordres, un obstacle majeur à l’adoption complète du trading sur chaîne. Un autre avantage est que les spreads bid-ask sur le DLOB de Drift sont plus serrés que ceux des autres DEX de contrats perpétuels Solana. Cela est permis par la possibilité pour les market makers d’entrer des ordres limites basés sur des prix d’oracle en temps réel et des décalages, appelés « ordres à décalage d’oracle ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News