Glassnode : Les variations des liquidités dans la blockchain cette semaine pourraient révéler l'humeur et les attentes du marché

TechFlow SélectionTechFlow Sélection

Glassnode : Les variations des liquidités dans la blockchain cette semaine pourraient révéler l'humeur et les attentes du marché

Les fonds de liquidité sont très sensibles aux événements du marché et permettent d'obtenir des indications sur la volatilité et les anticipations de prix des fournisseurs de liquidité.

Rédaction : Glassnode, Alice Kohn

Traduction : TechFlow

Le marché des actifs numériques connaît à nouveau de la volatilité, avec un recul excessif observé sur l'ETH et de nombreux jetons. Les marchés dérivés montrent une fuite continue de liquidités vers la courbe des risques. Dans cet article, nous explorerons comment extraire davantage d'informations de marché à partir des pools de liquidité.

Résumé

-

Ces dernières semaines, la volatilité pilotée par les événements est revenue sur le marché des actifs numériques, accompagnée de signes clairs de sortie de capitaux.

-

Les marchés dérivés affichent une fuite continue de liquidités, en particulier sur le marché des futures ETH, indiquant que les capitaux continuent de se déplacer vers des zones perçues comme plus sûres sur la courbe des risques.

-

Nous explorons en profondeur les nombreuses similitudes entre les pools de liquidité Uniswap et les marchés d'options, soulignant que les comportements des fournisseurs de liquidité expriment en réalité des positions implicites sur la volatilité et les niveaux de prix.

Le réveil du marché des actifs numériques

Au cours des dernières semaines, le marché des actifs numériques s'est réveillé après une période historiquement basse de volatilité. Ce mouvement a été principalement impulsé par deux événements clés :

-

Le krach éclair du 17 août, où le BTC et l'ETH ont chuté respectivement de 11 % et 13 %.

-

Le 29 août, une nouvelle concernant la victoire juridique de Grayscale contre la SEC a temporairement fait remonter les prix, mais tous ces gains ont été effacés dans les trois jours suivants.

Actuellement, les prix au comptant du BTC et de l'ETH stagnent autour des plus bas atteints en août.

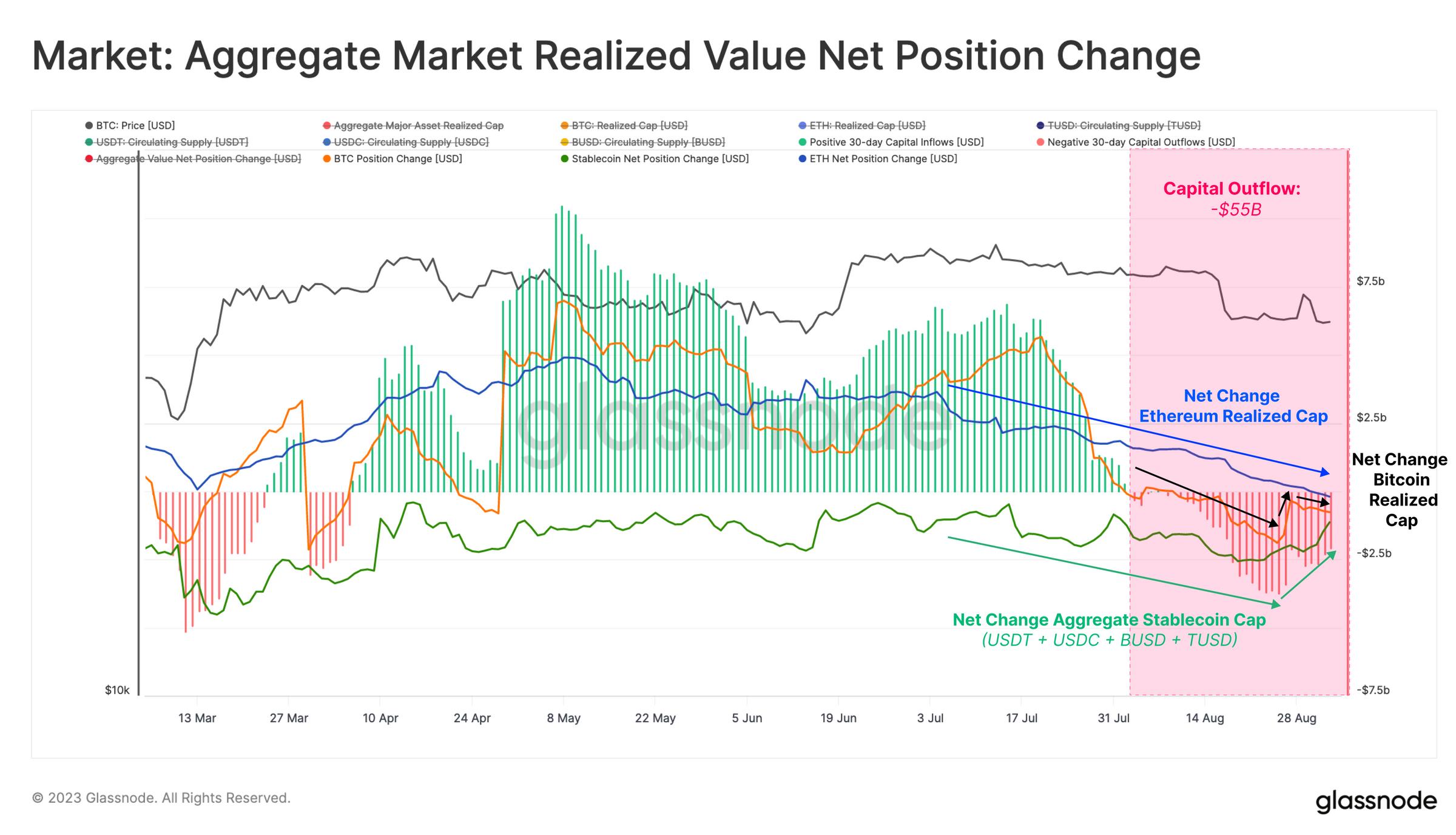

Un indicateur clé pour suivre les flux de capital dans le secteur est la métrique de valeur réalisée totale. Cet outil combine :

-

La capitalisation boursière des deux principaux actifs numériques, BTC et ETH

-

L’offre de cinq principales stablecoins : USDT, USDC, BUSD, DAI et TUSD

Ce chiffre montre clairement que le marché était déjà entré dans une phase de sortie de capitaux début août, bien avant ces deux événements majeurs. Au cours du mois d’août, environ 55 milliards de dollars ont quitté le secteur des actifs numériques.

Cette tendance a été alimentée par des sorties de capitaux provenant du Bitcoin, de l'Ethereum et des stablecoins.

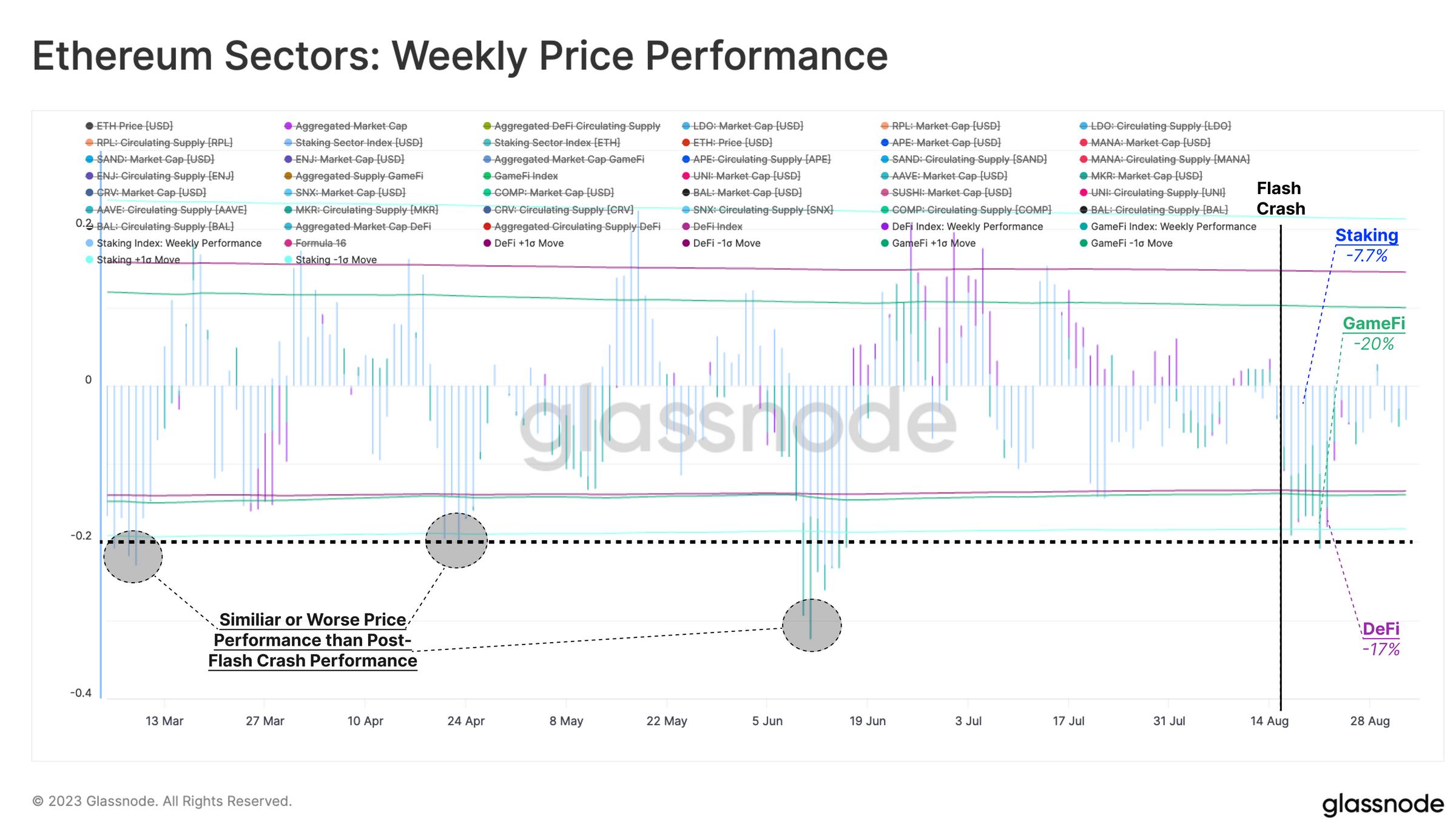

Dans l'écosystème Ethereum, les indices reflétant DeFi, GameFi et Staking ont réagi de manière inégale. Chaque indice est composé du prix moyen pondéré par l'offre des jetons « blue-chip » du domaine.

On observe que les performances des jetons DeFi et GameFi sont relativement faibles comparées aux principaux actifs numériques (baisse de 17 % et 20 % respectivement), tandis que les jetons de mise en gage liquide font légèrement mieux (baisse de 7,7 %). Globalement, toutefois, cette baisse est similaire ou plus modérée que celles observées en mars, avril et juin.

Baisse de l'appétit pour le risque sur les marchés dérivés

L'un des développements clés du cycle 2021-2023 a été la maturation des marchés dérivés, notamment ceux du Bitcoin et de l'Ethereum. La manière dont ces marchés dérivés valorisent ces actifs peut fournir des informations précieuses sur le sentiment de marché et les positions prises.

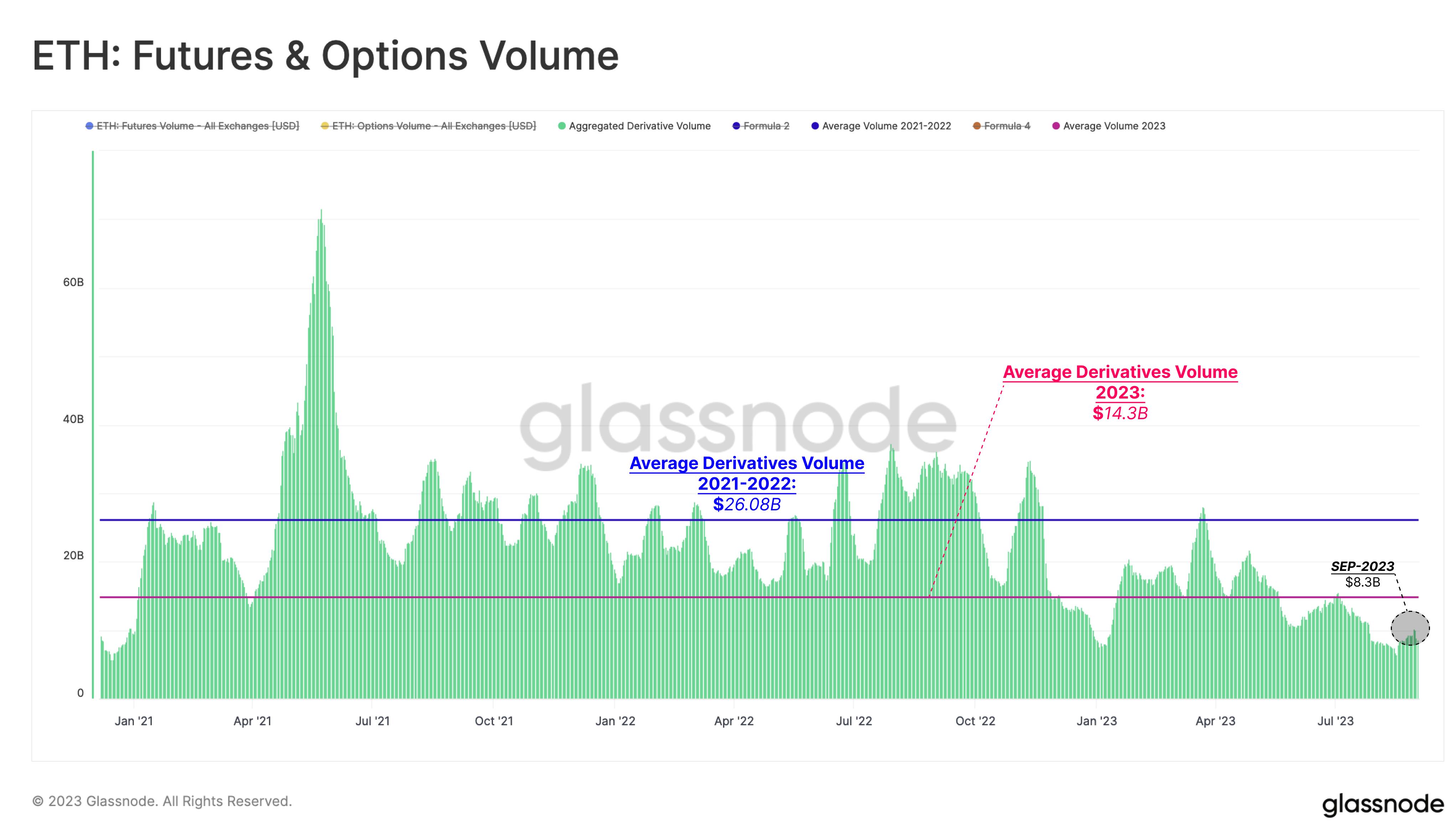

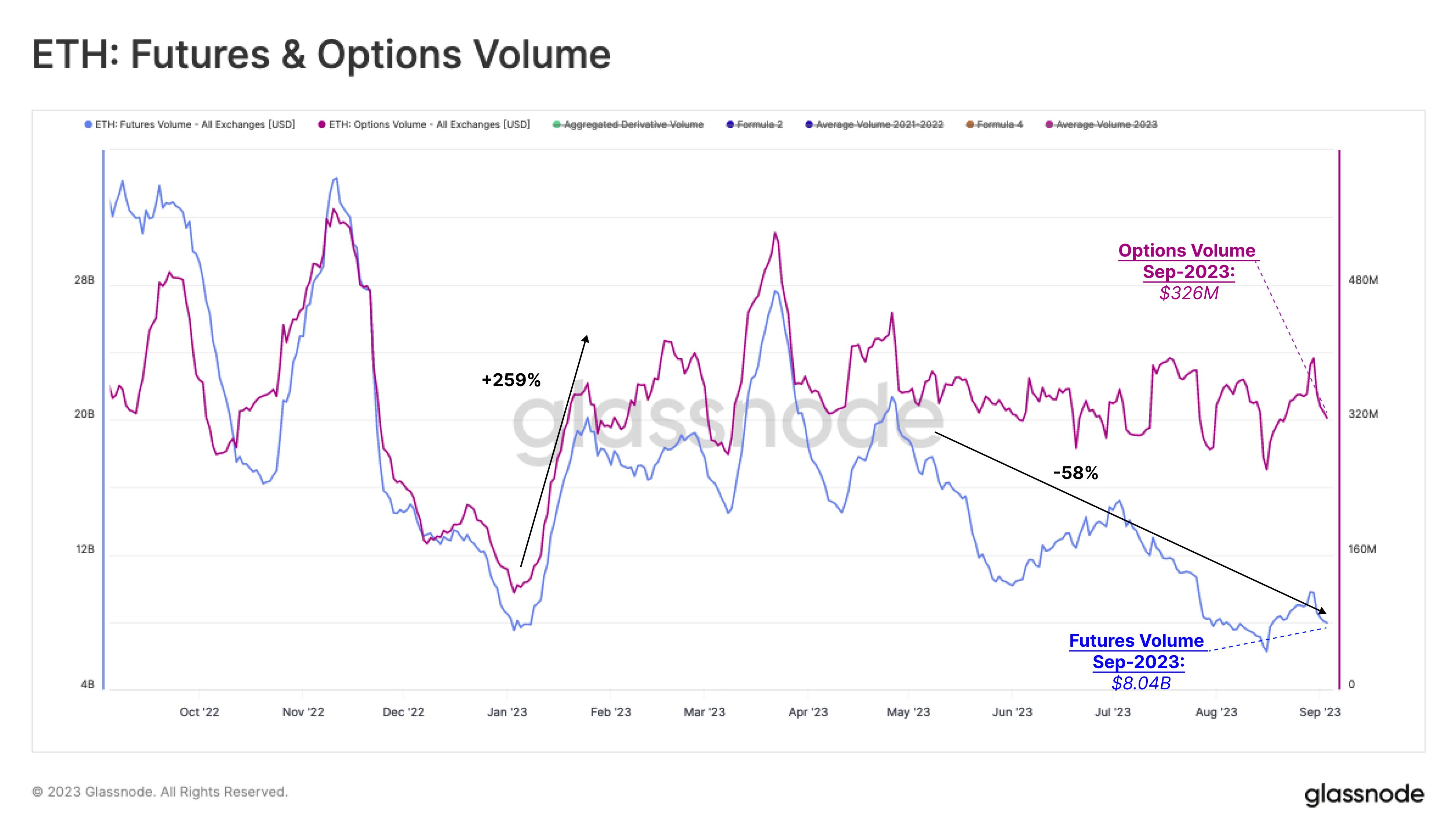

En 2023, l'activité globale des marchés à terme et d'options sur Ethereum est nettement inférieure aux niveaux observés en 2021 et 2022. Le volume moyen quotidien des deux marchés est tombé à seulement 14,3 milliards de dollars par jour, soit environ la moitié de la moyenne des deux années précédentes. Cette semaine, le volume est encore plus bas, à 8,3 milliards de dollars par jour, ce qui indique que la liquidité continue de fuir le marché.

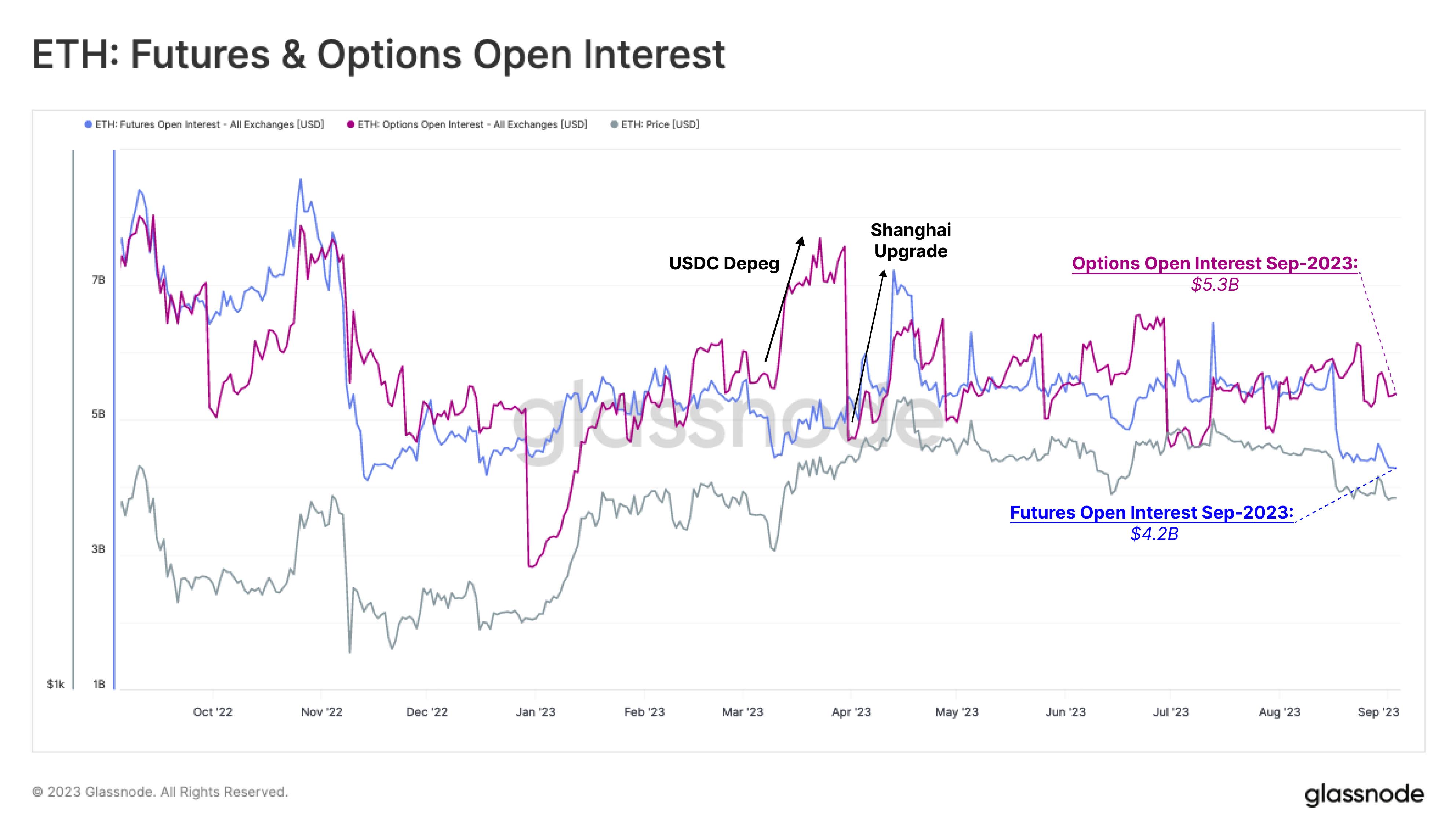

Cette tendance se reflète également dans les positions ouvertes (open interest) des dérivés. Après les creux du marché post-effondrement de FTX, les positions ouvertes sur options ont commencé à croître début 2023. Le marché des options a atteint un pic en mars pendant la crise bancaire, lorsque la valeur du USDC s’est détachée du dollar américain. Les positions ouvertes sur les futures Ethereum ont culminé lors de la mise à niveau de Shanghai, suggérant que cet événement constituait le dernier grand épisode spéculatif autour de cet actif.

Depuis, la valeur nominale des contrats actifs dans les deux marchés est restée relativement stable. Comme nous l’avons observé sur le marché du Bitcoin (WoC 32), le marché des options Ethereum est aujourd’hui à peu près de la même taille que celui des futures (respectivement 5,3 et 4,2 milliards de dollars), voire légèrement plus grand.

Depuis le début de l’année, le marché des options Ethereum a connu une croissance significative, avec un volume en hausse de 256 %, atteignant désormais 326 millions de dollars par jour. En revanche, le volume des futures a continué de diminuer cette année, passant de 20 milliards de dollars par jour début janvier à 8 milliards aujourd’hui. La seule exception notable a eu lieu durant la mise à niveau de Shanghai, où le volume a brièvement grimpé à environ 30 milliards de dollars par jour.

Étant donné que les volumes des deux marchés n’ont pas changé de manière significative en août, cela suggère que les traders continuent de déplacer leurs liquidités vers des zones moins risquées sur la courbe des risques.

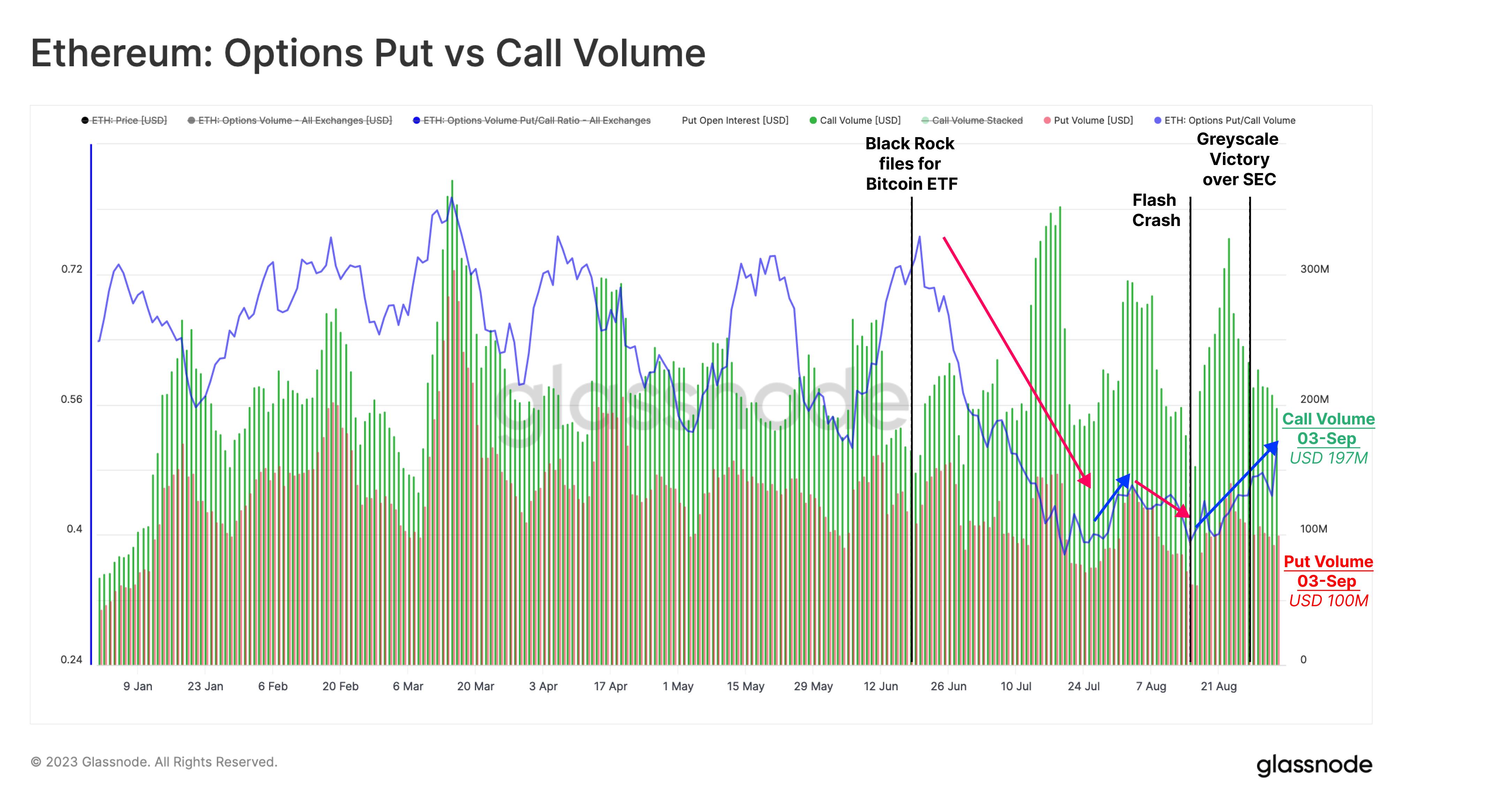

À travers le ratio Put/Call, on observe une forte sensibilité aux grands événements. Par exemple, après l’annonce de BlackRock concernant sa demande d’un ETF Bitcoin, le sentiment est devenu plus haussier, faisant chuter le ratio de 0,72 à 0,40.

Cependant, cela a changé lors de la vente massive du 17 août, où le ratio a remonté à 0,50, et le volume haussier est passé brutalement de 320 millions à 140 millions de dollars par jour.

Les pools de liquidité sont-ils des marchés d'options ?

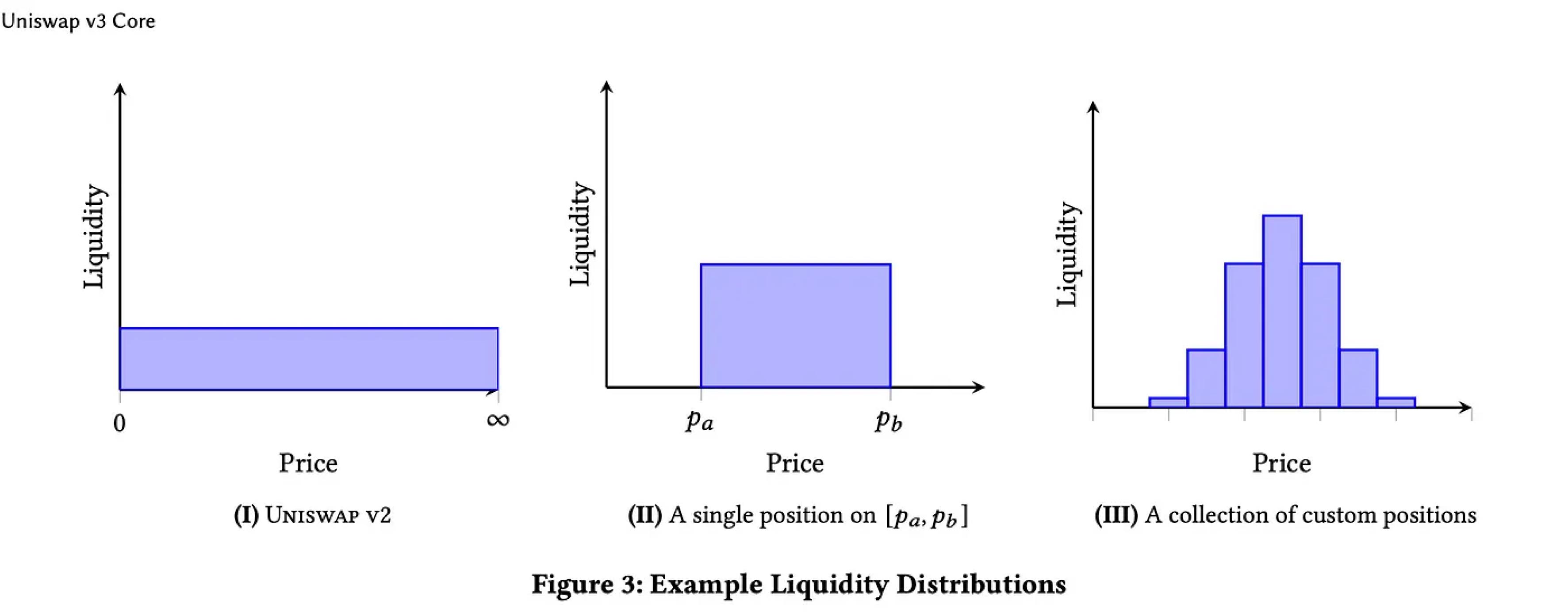

Pour appuyer notre analyse ci-dessus, nous allons maintenant examiner l’activité d’un market maker automatisé tel que le pool de liquidité Uniswap ETH/USDC. Depuis l’introduction de la liquidité concentrée sur Uniswap V3, une idée largement répandue est que les positions de liquidité sur Uniswap peuvent être considérées comme analogues à des positions d’options call et put. Bien que nous ne pensions pas que le concept d’option capture entièrement ces dynamiques, il existe effectivement de nombreuses similitudes dignes d’exploration approfondie.

Notre analyse se concentre sur le pool de liquidité USDC/ETH à 0,05 %, le pool Uniswap le plus actif, donc susceptible de fournir le signal le plus fort. Ce pool affiche un volume hebdomadaire de 1,51 milliard de dollars et une valeur totale verrouillée (TVL) de 260 millions de dollars.

Uniswap V3 présente la particularité unique de permettre une liquidité concentrée. Les fournisseurs de liquidité (LP) peuvent choisir une fourchette de prix dans laquelle leur liquidité sera concentrée. Ils ne génèrent des frais que lorsque le marché évolue dans cette fourchette (semblable à un prix d’exercice), et plus la fourchette est étroite, plus le rendement relatif en frais est élevé. Cela améliore à la fois l’expérience utilisateur sur les DEX grâce à des spreads généralement plus serrés, et augmente l’efficacité du capital pour les LP.

Par conséquent, on peut supposer que l'allocation de capital par les LP doit tenir compte de l'attente de volatilité (l’écart entre les bornes haute et basse) et de la fourchette de prix anticipée (niveaux d’exercice hauts et bas). L’hypothèse est que, si les LP gèrent activement leurs positions, nous pouvons tirer des enseignements similaires à ceux obtenus à partir des données des marchés d'options.

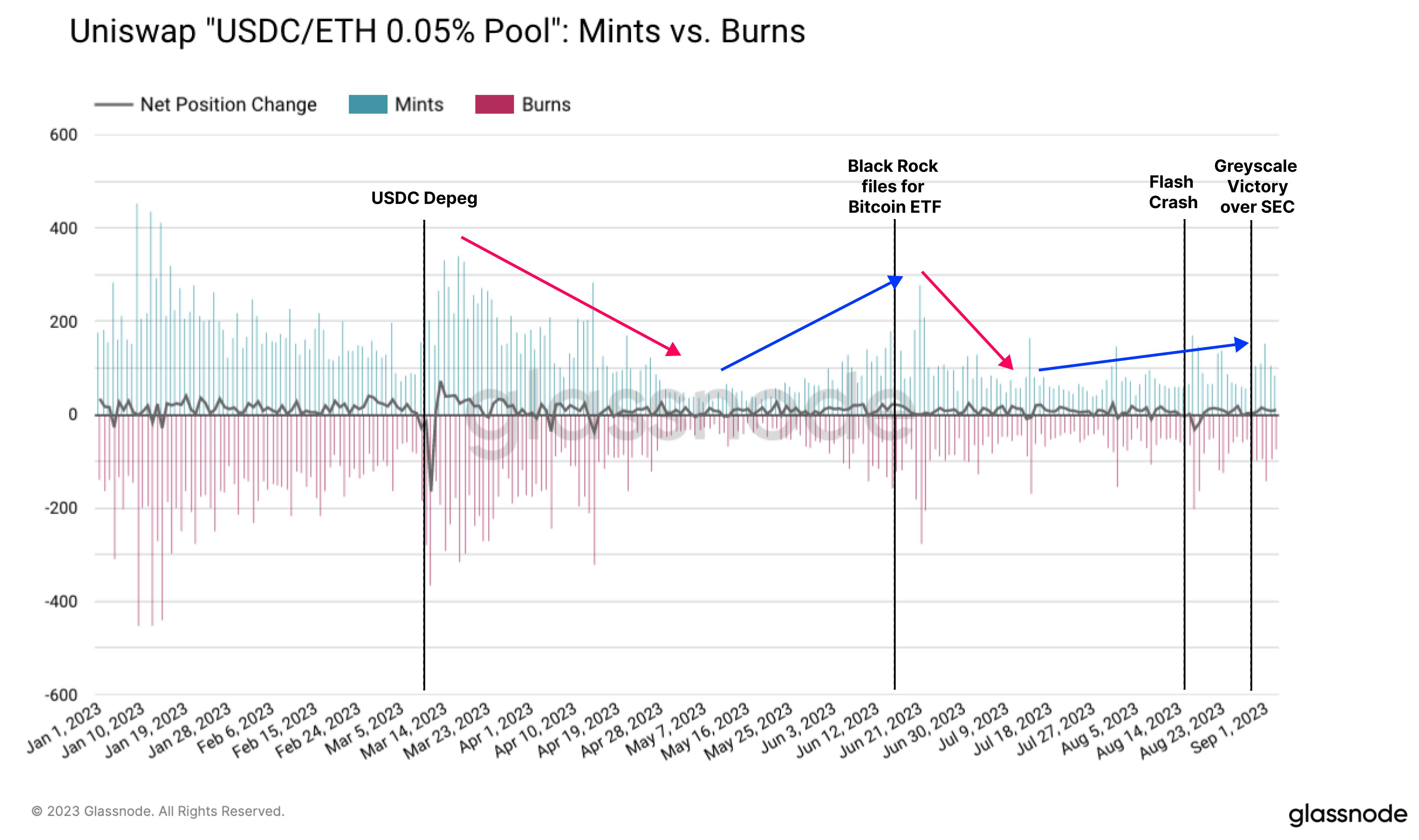

Nous commençons par observer l’activité globale dans le pool USDC/ETH à 0,05 %. Pour diverses raisons, nous éviterons d’utiliser la métrique TVL comme indicateur d’activité du pool ou de la paire de jetons associée. À la place, nous utiliserons deux indicateurs pour représenter l’activité :

-

Mints par jour : nombre de nouvelles positions de liquidité créées par les fournisseurs de liquidité (LPs),

-

Burns par jour : nombre de positions de liquidité fermées par les LPs.

Selon ces indicateurs, l’activité a baissé après la crise bancaire de mars et la mise à niveau de Shanghai en avril, restant relativement faible jusqu’au début juin. Nous observons ensuite une flambée du nombre de mints et de burns lors de l’annonce de BlackRock sur l’ETF et lors de la chute du 17 août.

Le graphique ci-dessous montre également la variation nette du nombre de positions LP, mesurée comme l’équilibre entre ouvertures et fermetures. Nous notons que cet indicateur est moins influencé par les tendances de marché et davantage par les événements ponctuels, ce qui suggère que la volatilité à court terme est un moteur important.

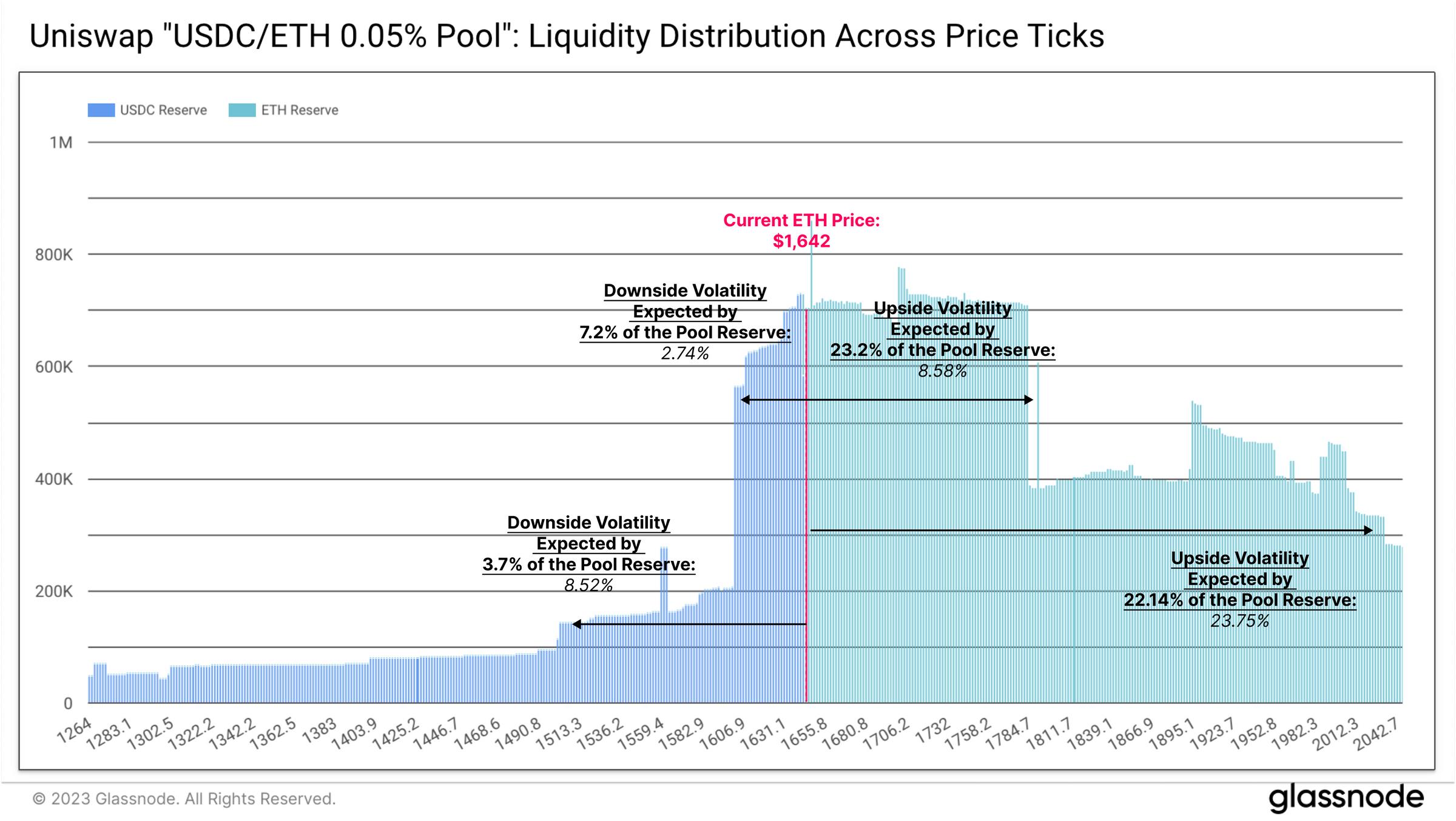

Lorsque nous examinons la distribution de la liquidité selon les différentes fourchettes de prix dans le pool Uniswap, nous constatons que la majorité de la liquidité est actuellement fournie au-dessus du prix actuel.

La concentration la plus élevée (environ 30,4 % du total) se situe dans une fourchette de 11 %, offrant un risque baissier attendu de -2,7 % et un potentiel haussier de +8,6 %. Une deuxième couche de liquidité se trouve entre un risque baissier de -8,5 % et un potentiel haussier de +23,7 %. On peut dire que les fournisseurs de liquidité Uniswap expriment globalement une attente positive sur l’Ethereum et une anticipation d’une hausse des prix.

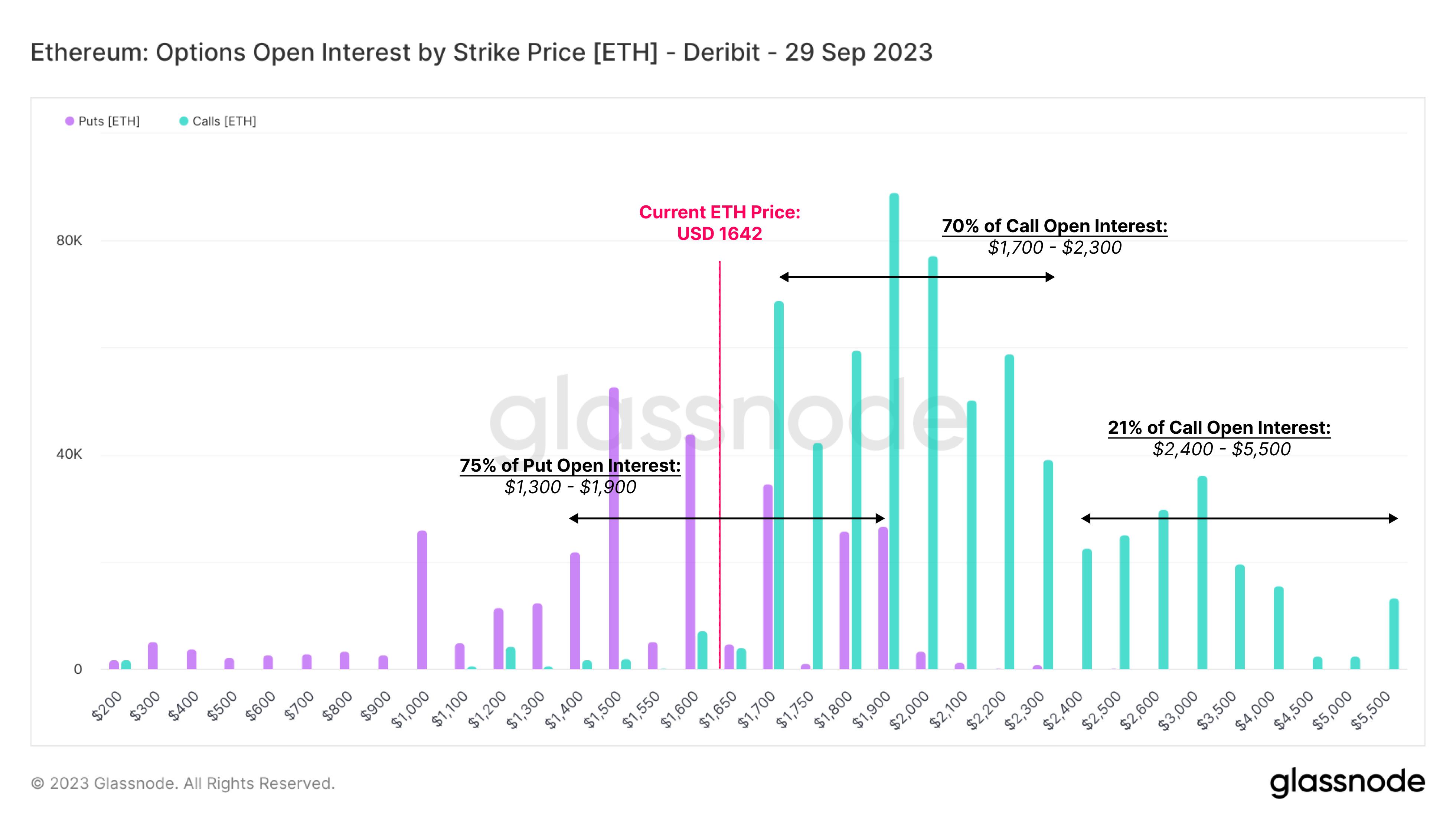

Si nous comparons cela aux prix d'exercice des options arrivant à échéance fin septembre, nous retrouvons une perspective similaire. 70 % des options d'achat (calls) ont un prix d'exercice compris entre 1,7k et 2,3k dollars, tandis que 75 % des options de vente (puts) se situent entre 1,3k et 1,9k dollars. Ces niveaux de prix correspondent largement à la distribution de liquidité observée dans le pool Uniswap.

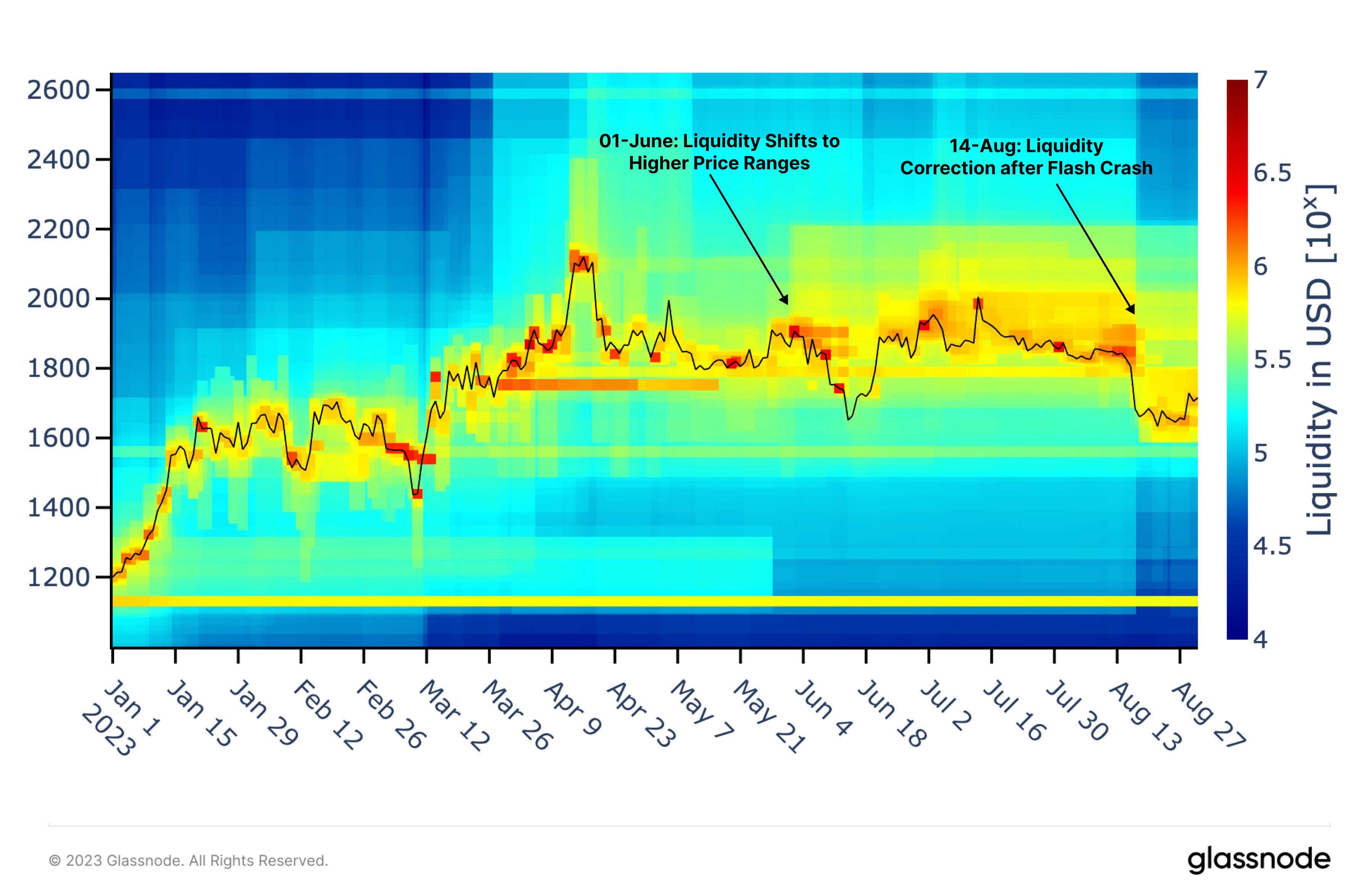

Revenons au pool USDC/ETH d'Uniswap, et analysons l'évolution de la concentration de liquidité au fil du temps. La carte thermique ci-dessous illustre la densité de liquidité, représentée par des couleurs allant du froid au chaud.

Avec l'expansion des stratégies automatisées de fourniture de liquidité, les LP ont réussi à positionner efficacement leur liquidité très proche du prix spot pendant les périodes de forte volatilité. Le 1er juin, une grande quantité de liquidité a été étendue au-dessus du prix du moment (indiqué par des zones jaune foncé). Cela peut être interprété comme une anticipation par les teneurs de marché d’un rendement accru en frais dans cette zone. Cette configuration a perduré jusqu’au krach d’août, après quoi la concentration a été ajustée progressivement sous les 1,8k dollars. Ce graphique offre une vision très claire de la capacité des fournisseurs de liquidité à réagir aux événements de marché et à la volatilité.

Il est intéressant de noter que les zones de forte concentration de liquidité (zones rouges) coïncident souvent avec des pics de volatilité et des inversions de tendance. Cette observation suggère fortement que les pools de liquidité Uniswap pourraient constituer une source précieuse d'information sur le sentiment de marché et les positions prises.

Synthèse et conclusions

L’optimisme lié à la victoire de Grayscale contre la SEC a été de courte durée, la valeur de l’Ethereum étant retombée en quelques jours vers les plus bas d’août. Les marchés au comptant continuent de subir des sorties de capitaux, tout comme les marchés dérivés qui voient leur liquidité diminuer. Dans l’ensemble, les investisseurs semblent réticents à revenir sur le marché, préférant allouer leurs fonds vers des actifs plus risqués.

Cet article a étudié les pools de liquidité Uniswap afin d’évaluer s’il était possible d’y extraire des informations comparables à celles des marchés d’options. Notre analyse montre que ces pools réagissent vivement aux événements de marché, et qu’on peut y puiser des indications utiles sur les attentes des fournisseurs de liquidité en matière de volatilité et de niveaux de prix.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News