Arthur Hayes : Chine et États-Unis aux prises, fuite des capitaux : vers où se dirige le monde de la cryptographie dans la confrontation entre les économies ?

TechFlow SélectionTechFlow Sélection

Arthur Hayes : Chine et États-Unis aux prises, fuite des capitaux : vers où se dirige le monde de la cryptographie dans la confrontation entre les économies ?

Le marché de la cryptomonnaie n'a jamais été un lieu isolé. Comprendre les effets des marchés macroéconomiques et des enjeux économiques et politiques internationaux est extrêmement bénéfique pour élargir notre vision et améliorer nos prévisions sur l'évolution du marché.

Rédaction : ARTHUR HAYES

Traduction : TechFlow

Introduction de TechFlow

Arthur Hayes est sans doute un initié du monde cryptographique doté d'une expérience riche et d'une vision globale.

Dans cet article, Hayes aborde les tactiques de la politique de la Réserve fédérale dans le monde financier traditionnel, ainsi que son impact sur le marché des cryptomonnaies. En outre, partant d'une structure sociale américaine rarement comprise, il explore les raisons, méthodes et conséquences de l’entrée et de la sortie des classes aisées américaines sur le marché des cryptomonnaies.

En tant qu'Occidental, Hayes regarde vers l'Orient. À travers une série de comparaisons de données précises, il envisage pleinement la guerre monétaire en gestation entre la Chine et le Japon, ainsi que la manière dont cela pourrait conduire certains capitaux chinois vers les cryptomonnaies via le marché financier de Hong Kong. Ainsi, un marché des cryptomonnaies apparemment isolé est déjà devenu, activement ou passivement, un terrain incontournable de lutte économique dans les mouvements de capitaux et les jeux de pouvoir entre grandes nations.

Le marché des cryptomonnaies n’a jamais été un lieu autarcique. Comprendre les impacts des marchés macroéconomiques et de la géopolitique internationale est extrêmement bénéfique pour élargir notre vision et anticiper l’évolution du marché. C’est pourquoi nous avons traduit cet article de Hayes et vous le recommandons vivement.

(Note : Les opinions exprimées ci-dessous sont strictement celles de l'auteur et ne doivent en aucun cas servir de base à des décisions d'investissement, ni être interprétées comme une recommandation ou un conseil en matière d'investissement ou de trading.)

La semaine dernière, j’ai rencontré David Dredge, l’un de mes gestionnaires de volatilité préférés, accompagné de plusieurs de ses collègues. Notre conversation a commencé par l'épanouissement du marché financier japonais. À cette époque, les particuliers et les entreprises disposaient d’importantes liquidités, et l’inflation croissante les poussait à sortir de leurs dépôts bancaires à faible ou nul rendement pour s’orienter vers les actions et l’immobilier.

Nous sommes ensuite passés à l’état actuel du marché des cryptomonnaies. Dave m’a demandé : « Quelle est exactement la situation avec les poursuites de la SEC contre Coinbase et Binance ? »

J’ai répondu que ce n’était qu’un autre exemple du système financier fiduciaire tentant de limiter le départ du capital hors du casino. Il y a beaucoup de dettes à rembourser, et le système a besoin de toute la liquidité possible. Il a hoché la tête en signe d’accord. Dave aime désigner le système financier fiduciaire fragile comme étant le monde Sharpe. (Note : Ce terme provient du ratio de Sharpe, considéré par la plupart des gestionnaires de risque comme la mesure standard du « risque » d’un portefeuille – bien que ce soit en réalité totalement fallacieux, car il se concentre sur les probabilités possibles plutôt que sur les résultats réels des décisions d’investissement.)

J’ai ajouté que, selon moi, l’attitude des États-Unis envers les cryptomonnaies n’avait en réalité pas d’importance, car le capital est substituable.

Enfin, nous avons discuté de la dépréciation imminente du yuan chinois (CNY). Le sujet est venu de notre scepticisme général face à la tendance haussière actuelle du marché immobilier résidentiel à Singapour. Les capitaux chinois se moquent du montant des taxes imposées à l’achat immobilier, car le yuan est surévalué tandis que le dollar de Singapour est sous-évalué. Même s’ils doivent payer 60 % de taxe au gouvernement singapourien, ils considèrent l’immobilier local comme un compte bancaire bon marché où stocker leur richesse en toute sécurité.

David a ensuite affirmé que Pékin finirait par laisser le CNY se déprécier face au yen japonais (JPY), car le Japon est le véritable concurrent mondial de la Chine en matière d’exportations. Depuis que la Banque du Japon (BOJ) continue son impression monétaire (appelée contrôle de la courbe des rendements, YCC), alors que toutes les autres grandes banques centrales relèvent leurs taux et réduisent leurs bilans, le yen s’est fortement déprécié face au dollar américain et au yuan. Depuis la pandémie de COVID, la Banque populaire de Chine (PBOC) et le gouvernement ont été relativement retenus dans leur création monétaire – c’est pourquoi le yuan reste si « fort » face au dollar et au yen.

Nous avons brièvement mentionné le fait qu’avec le ralentissement économique mondial, les exportations chinoises commencent à fléchir. Le gouvernement devra rapidement créer de la croissance pour apaiser la population, ce qui signifie que la PBOC devra ajuster sa politique monétaire afin de déprécier le yuan face au yen et au dollar. Cette dépréciation stimulera les exportations chinoises aux dépens de ses concurrents japonais.

Alors que je me préparais à rentrer chez moi, une petite idée m’est venue. L’état actuel du marché me rappelle l’été 2015. Après l’effondrement brutal de Mt.Gox début 2014, le marché baissier avait été très dur. La volatilité et les volumes de trading s’étaient effondrés ; les cours stagnaient, ce qui était ennuyeux. Le prix du bitcoin oscillait autour de 200 dollars. Mais en août 2015, la PBOC a soudainement suscité l’intérêt des Chinois pour le bitcoin en dévaluant le yuan face au dollar. De août à novembre 2015, le prix du bitcoin a triplé, entraîné par les traders chinois. Je pense qu’un événement similaire pourrait se produire en 2023.

Depuis 2021 (date à laquelle les principales bourses chinoises ont cessé leurs activités sur le continent), les flux de capitaux des investisseurs chinois vers les marchés cryptos se sont effondrés. Les investisseurs particuliers les plus influents et profitables ont migré des États-Unis.

À partir de 2020, le gouvernement américain (USG) a fait quelque chose d’inattendu en décidant comment distribuer les fonds de relance. Plutôt que de simplement donner de l’argent gratuit aux riches détenteurs d’actifs financiers, l’USG a directement distribué de l’argent à tout le monde – pauvres comme riches. Pour les ménages de la classe aisée (que je définirai plus précisément plus tard, mais que nous appellerons ici ceux gagnant entre 100 000 et 200 000 dollars par an), beaucoup n’avaient en réalité pas besoin de cette aide, car ils n’avaient pas perdu leur emploi (étant des cols blancs pouvant travailler à distance). Ils ont pris cet argent gratuit et se sont directement rués sur les marchés financiers, s’amusant bien. Actions, cryptomonnaies, NFT, etc., ont tous été propulsés par ces petits investisseurs américains. Comme toujours, certains ont gagné assez pour s’acheter une Lamborghini, mais la grande majorité a acheté au sommet, scellant leur destin à la baisse lorsque Powell a commencé à relever les taux en mars 2022.

Aujourd’hui, le marché panique à l’idée que les petits investisseurs américains puissent se retirer du marché crypto, car le système financier traditionnel crée des difficultés aux véritables adeptes de Satoshi. Je pense que cette crainte est erronée : si vous êtes contraint de vendre ou d’arrêter d’offrir des services aux Américains avec les institutions américaines, vous ne serez qu’un autre idiot achetant au sommet et vendant au creux du marché.

Car de l’autre côté de l’Asie, la guerre monétaire silencieuse entre la Chine et le Japon pour la compétitivité des exportations va pousser la deuxième économie mondiale à émettre massivement du crédit. Cette émission de crédit – autrement dit, l’impression monétaire – finira par déprécier le yuan et incitera la classe aisée chinoise à transférer son capital ailleurs. Compte tenu du nombre élevé de personnes aisées en Chine, lorsque leurs fonds chercheront à « fuir », tous les prix des actifs solides seront poussés à la hausse.

Dans cet article, je couvrirai de nombreux sujets. Je commencerai par parler du monde Sharpe, puis expliquerai pourquoi les États-Unis font tout leur possible pour convaincre leurs citoyens que leur argent est « le plus sûr » entre les mains des institutions financières américaines. Ensuite, j’aborderai la substituabilité du capital : même si les petits investisseurs américains aisés trouvent difficile ou impossible d’accéder aux marchés cryptos, les riches américains pourront toujours facilement sortir du système fiduciaire et acheter des actifs cryptos solides. Cela nous amènera – ainsi qu’à vous, j’espère – à la conclusion que toutes ces inquiétudes concernant ce qui se passe dans la « terre de la liberté » ne sont que du stress mental inutile. Puis je discuterai de la guerre monétaire naissante entre la Chine et le Japon, et de la façon dont cela pourrait introduire certains capitaux chinois dans les cryptomonnaies via le marché financier de Hong Kong.

Le monde Sharpe

David est l’un des meilleurs et plus intelligents traders en dérivés que j’aie jamais rencontrés. À chaque conversation, j’apprends quelque chose de nouveau sur la structure du marché. Il a passé la majeure partie de sa carrière bancaire en Asie-Pacifique. Lors de notre dernier rendez-vous, nous avons échangé des histoires sur les bars préférés de Jakarta. Il y vivait à la fin des années 1980, alors que j’y allais fréquemment dans les années 2010.

Il entretient des liens étroits avec les institutions économiques orientales et occidentales. La secrétaire au Trésor américaine Janet Yellen fut l’une de ses professeures à l’université. Il siège également au comité consultatif de plusieurs banques centrales. Chaque fois que nous nous voyons, il parle de la nécessité de faire comprendre aux « adultes responsables » de la pièce qu’ils se trompent complètement sur la gestion du risque. Comme je l’ai mentionné précédemment, il appelle cela le monde Sharpe.

« Comment les humains gèrent-ils le risque de mort ? » demande Dave.

« Vous n’accomplissez pas des choses qui vous tueront certainement – même si la probabilité de mourir est faible à chaque fois – cela prolonge votre vie. »

Je pense à de nombreuses actions simples que les humains font pour prolonger leur vie :

-

ne pas fumer ;

-

ne pas conduire en état d’ivresse ;

-

porter un casque en moto ou à vélo ;

-

attacher sa ceinture de sécurité.

Si vous respectez toujours ces règles simples, vous pouvez éliminer complètement les causes évitables de décès et (très probablement) prolonger votre vie. Mais les humains n’évaluent pas consciemment chacune de leurs actions à chaque instant pour déterminer la probabilité de mort. Par exemple, un cycliste ordinaire ne regarde pas son casque en disant comme un professionnel de la finance :

« Ce truc est pénible ; si je ne le porte pas aujourd’hui, la probabilité d’un accident mortel est un événement 3-sigma (<1 %), les cotes sont faibles. » Et ce jour-là devient justement un jour 3-sigma, et vous ne pouvez pas demander à Dieu une deuxième vie parce que vous avez respecté un critère de décision probabiliste log-normale +/- 2-sigma, assumant ainsi un risque « approprié »… et vous êtes mort.

Pourtant, dans le monde Sharpe, les institutions financières parient constamment sur la probabilité de la mort et mènent des activités à haut risque. Elles le font principalement parce qu’elles savent que, en moyenne tous les 5 à 7 ans, la banque centrale américaine et le gouvernement viendront les sauver lorsqu’elles feront faillite. Ce système sauve toujours les habitants du monde Sharpe en imprimant de la monnaie et en dévaluant la richesse du public.

Les gouvernements et les institutions financières adorent le monde Sharpe, car c’est un système où des universités « d’élite » produisent des intellectuels brillants qui fixent les règles, leur indiquant quoi faire et comment se comporter. Tout le monde suit les règles, donc quand tout explose, personne ne peut dire qu’ils ont agi de façon immorale. Ainsi, lorsque le public doit payer pour sauver encore une institution financière réglementée en faillite (comme Credit Suisse), on ne devrait pas trouver cela injuste.

L’objectif central du jeu de confiance monétaire est de présenter des théories économiques non prouvées comme des lois naturelles, afin de maintenir les investisseurs dans l’achat et la détention longue durée d’obligations publiques. Si je réussis, en tant que gouvernement, à convaincre mes citoyens de reporter leur consommation et d’investir durablement leurs économies auprès de moi, alors je suis un acteur national crédible et prospère. En revanche, si les investisseurs ne prêtent au gouvernement qu’à court terme (s’ils acceptent de le faire), alors ce pays n’est pas digne de confiance et doit adopter des mesures impopulaires (comme des impôts élevés).

L’endoctrinement des grands financiers au monde Sharpe commence dès leur jeunesse. Si vous avez suivi un cours universitaire de finance, vous connaissez déjà la frontière efficiente et le rôle magique de certains actifs – les obligations publiques – qui augmentent le rendement tout en réduisant la volatilité globale du portefeuille. Ainsi, tous les gestionnaires de portefeuille n’ont qu’à appliquer du levier sur les obligations publiques à long terme, sans se soucier du rendement.

Alors que les rendements obligataires américains et des marchés développés ont connu un marché haussier pendant 40 ans, tout le monde s’est cru génial. Des gens comme Ray Dalio n’avaient qu’à miser sur les obligations pour devenir milliardaires. À chaque turbulence du marché, ils appliquaient davantage de levier, sachant que les autorités imprimeraient de la monnaie pour supprimer toute forme de découverte réelle des prix.

Mais maintenant, après la hausse la plus rapide de l’inflation et des taux courts depuis des décennies, il semble irrationnel pour les investisseurs de détenir des obligations publiques à long terme. Et vous, lecteurs, faites partie intégrante de cette histoire. Votre plan de retraite est géré par un fonds de pension public ou privé composé d’habitants du monde Sharpe. La loi oblige les gestionnaires de fonds à investir la majeure partie de vos économies dans des obligations publiques à long terme… eh bien, parce que le gouvernement le dit. Ce sont les mêmes obligations qui souffrent terriblement en période d’inflation, mais les institutions financières du monde Sharpe obéissent aveuglément, dirigeant le capital de leurs clients vers l’abattoir, car la règle est la règle ! Dans le monde Sharpe, personne n’achète personnellement d’obligations publiques à long terme.

Dave souligne régulièrement ce problème dans sa lettre mensuelle. Son argument est que les investisseurs devraient abandonner la détention d’obligations publiques pour réduire la volatilité et augmenter le rendement, car à taux bas, ces instruments n’ont plus leur effet magique. Au contraire, les investisseurs devraient détenir des actions, de l’or, des cryptomonnaies et des hedge de queue de volatilité longue.

« Participez et protégez-vous », dit-il. « Mon fonds fournit la protection via des dérivés, et vous, investisseurs, devriez simplement acheter un panier d’actions pour participer à la hausse. »

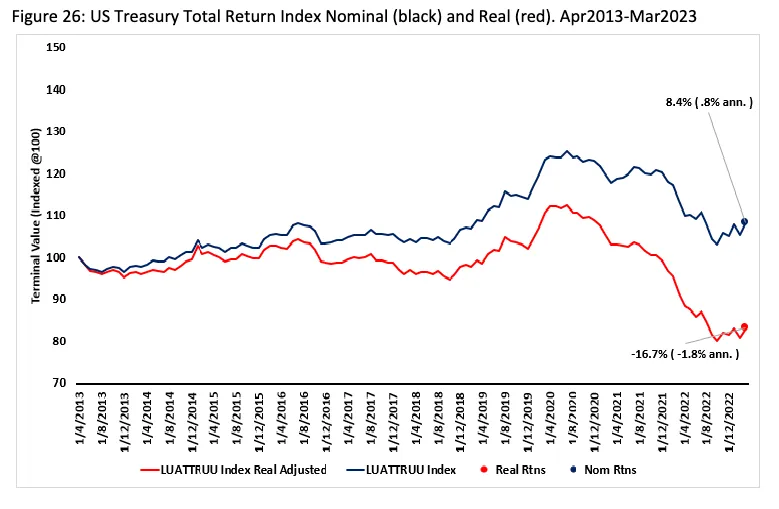

Ce graphique montre clairement qu’au cours de la dernière décennie, détenir un panier d’obligations du Trésor américain (UST) a entraîné des pertes tant nominales que réelles.

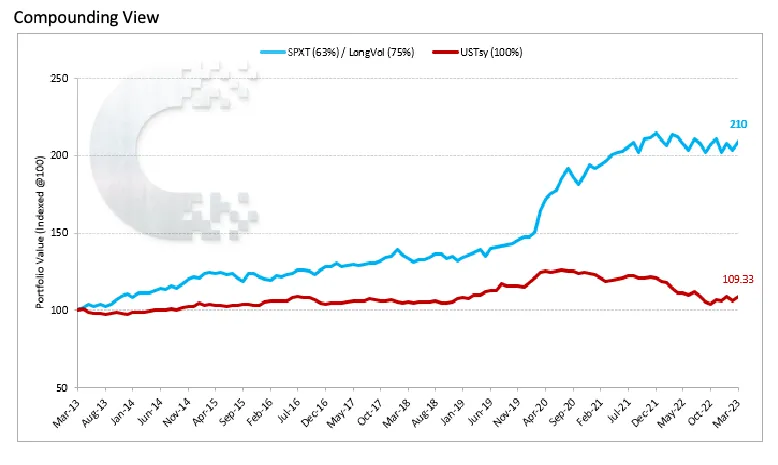

La ligne rouge représente la performance du portefeuille 60/40 classiquement recommandé – 60 % en actions, 40 % en obligations via l’indice Bloomberg US Aggregate Bond Index. La ligne bleue représente un portefeuille conservant 60 % en actions, mais répartissant les 40 % restants différemment : 62,5 % supplémentaires en actions et 37,5 % en volatilité longue (soit 75 % d’exposition au risque). Comme vous pouvez le voir, ce portefeuille bleu, sans aucune obligation, a surpassé le portefeuille 60/40 classique au cours de la dernière décennie.

Cela pose une question importante : Pourquoi vos gestionnaires de fonds continuent-ils de détenir des obligations publiques à long terme ? La réponse est que toute la structure du système financier fiduciaire américain est conçue pour obliger – ou fortement inciter – vos gestionnaires de pensions à détenir des obligations publiques. S’ils n’obéissent pas, ils risquent de perdre leur emploi, ce que tout citoyen du monde Sharpe souhaite éviter. Être un pantin médiocre dans le monde Sharpe, suivre les règles, tromper constamment les clients, et gagner des millions chaque année – c’est parfait.

Mais à un moment donné, une fois que vous avez perdu suffisamment d’argent à vos clients, ceux-ci exigent un changement de stratégie. C’est là que les banquiers centraux doivent intervenir. Face à une inflation persistante, à des faillites bancaires et à la forte performance d’actifs alternatifs solides comme l’or et le bitcoin (qui conservent ou augmentent leur pouvoir d’achat au fil du temps), comment convaincre les investisseurs de continuer à perdre de l’argent en détenant des obligations publiques ?

La réalité est qu’il n’existe aucun argument assez convaincant pour inciter les investisseurs à maintenir ce pari perdant. Par conséquent, le gouvernement américain doit forcer les investisseurs à agir – généralement en créant simplement des obstacles pour empêcher le capital de sortir du système. Pour les États-Unis, c’est délicat, car s’ils imposent des contrôles des changes explicites sur les cryptomonnaies ou tout autre actif hors système, le dollar cessera d’être la monnaie de réserve mondiale. Cependant, il semble que les États-Unis aient compris que, si rendre l’accès aux cryptomonnaies suffisamment coûteux et pénible, la majorité des classes aisées et inférieures abandonneront – leur attention limitée les ramènera à Instagram et TikTok.

Les États-Unis soutiennent ardemment le monde Sharpe, car ils en sont le principal bénéficiaire. Les universités américaines sont les centres de lavage de cerveau des citoyens du monde Sharpe. Ces personnes se répandent dans le monde entier pour garantir que tout le monde respecte le système financier mondial qui place le dollar, les obligations à long terme et les grandes banques (JPMorgan, Goldman Sachs, Citibank, etc.) sur un piédestal. Compte tenu du fait que les États-Unis ont cessé de fabriquer des biens il y a des décennies et ont choisi d’exporter l’ingénierie financière, il est logique qu’ils s’assurent que tout le monde respecte les règles du monde Sharpe. Lorsque l’ordre existant est menacé, tout le système s’unira pour prendre les mesures nécessaires afin que le capital ne parte jamais.

Un capital substituable

La population américaine représente environ 4 % de la population mondiale. C’est une petite fraction, mais ces 4 % sont relativement riches par rapport au reste du monde. C’est pourquoi, en tant qu’investisseurs, nous nous intéressons à ce que fait ce petit groupe avec son argent.

Toutefois, cette richesse n’est pas uniformément répartie parmi les Américains – elle est fortement concentrée dans les 10 % supérieurs. 70 % de la richesse américaine est détenue par 10 % des Américains.

En réalité, la majorité des Américains sont pauvres, donc insignifiants pour les marchés financiers mondiaux. Vous pourriez objecter que les casinos gagnent beaucoup d’argent avec les pauvres. Ma réponse est que, bien que le rez-de-chaussée du casino soit rempli de joueurs rêvant d’enrichissement facile, les vrais profits – et ce qui alimente la croissance trimestrielle des revenus – sont réalisés par les « baleines » dans les salles privées à l’étage. On ne construit pas Las Vegas, Macao ou Monaco avec les « chiens de jeu » aux machines à sous de cinq cents.

En laissant de côté les 10 % les plus riches, concentrons-nous sur le niveau suivant de l’échelle économique américaine : la classe aisée. Comme je l’ai mentionné, j’entends par là tous les ménages dont le revenu annuel se situe entre 100 000 et 200 000 dollars, représentant environ 25 % de la nation.

L’importance de cette classe réside dans le fait qu’au moment du COVID, ils ont probablement continué à travailler depuis chez eux. Ainsi, lors des confinements, ils n’avaient pas besoin d’utiliser les aides gouvernementales pour survivre. Ils avaient essentiellement un revenu supplémentaire à dépenser ou investir comme bon leur semblait.

C’est cette classe qui a fait exploser le nombre d’inscriptions sur les courtiers en ligne (comme Robinhood). C’est cette classe qui a découvert le trading de cryptomonnaies pour la première fois en 2020 et 2021.

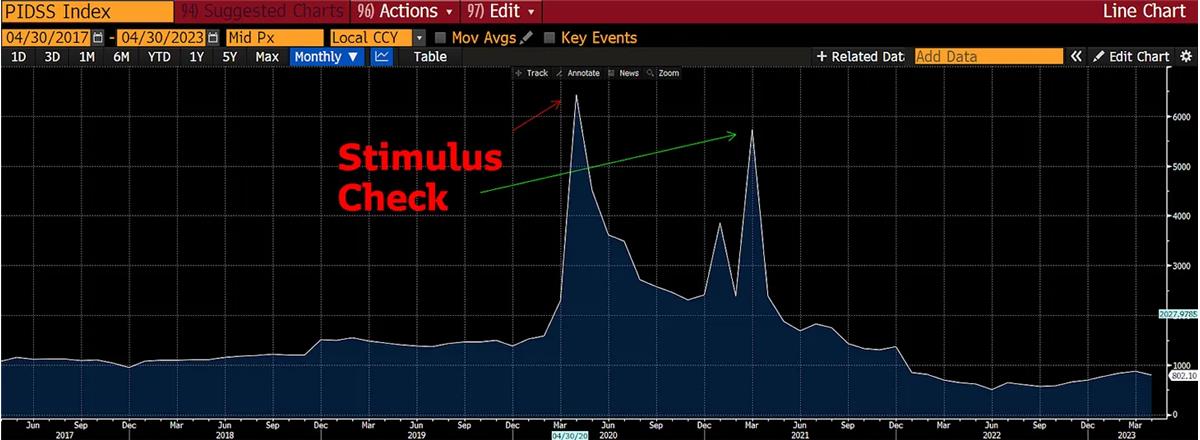

Les deux pics du taux d’épargne individuel américain sont dus aux chèques de relance du gouvernement. La majorité de ces fonds ont été utilisés entre 2020 et 2021, ce qui explique pourquoi l’épargne revient vers ses niveaux historiques.

Cette classe a propulsé le marché pendant la bulle crypto du COVID. Pourtant, cette classe n’est pas vraiment riche. Elle peut avoir quelques économies, mais les intermédiaires financiers spécialisés pour les riches ne leur ouvrent pas de comptes. Cette classe aisée appartient entièrement au domaine des petits investisseurs, ce qui rend difficile un accès aisé au marché mondial des cryptomonnaies. Coinbase, Kraken, Gemini, Crypto.com, Binance.us et Robinhood sont quelques-unes des principales plateformes vers lesquelles ces petits investisseurs sont contraints de se tourner.

Pendant le dernier marché haussier, ces bourses et fintechs ont été très valorisées pour avoir servi cette classe aisée, qui disposait de revenus discrétionnaires importants grâce à l’aide gouvernementale. Sans les services de ces sociétés fintech centrées sur les petits investisseurs, la classe aisée n’aurait pas pu facilement accéder au marché mondial des cryptomonnaies.

Faisons un peu de brainstorming : imaginons que, en raison de changements réglementaires américains, ces fintechs doivent soudainement retirer la majorité des jetons qu’elles proposent, voire cesser complètement d’offrir le trading de cryptomonnaies (Crypto.com étant un exemple récent de retrait du marché américain). Cela exclurait complètement la classe aisée américaine, éliminant un bassin de capital apparemment important. Cela semble mauvais, mais en réalité, cela n’a pas d’importance.

Cette classe a investi dans les cryptomonnaies uniquement parce que le gouvernement lui a donné de l’aide. Or, l’ampleur de l’inflation causée par la création monétaire du COVID a été si marquée que je ne crois pas que les autorités monétaires répéteront cela prochainement. Au lieu de cela, la Réserve fédérale et le Trésor américain distribueront de nouveaux fonds en payant des intérêts sur les obligations publiques et les dépôts bancaires. C’est généralement ainsi qu’ils stimulent les marchés financiers.

Si le gouvernement choisit de distribuer les nouveaux fonds imprimés sous forme d’intérêts plutôt que d’envoyer directement de l’argent, ces fonds n’iront pas à la classe aisée, qui dispose de peu d’économies. L’argent ira directement aux 10 % supérieurs, voire seulement aux 1 % qui détiennent la majorité de la richesse américaine. Ce capital se dirigera vers divers actifs physiques et réserves de valeur. Étant donné que les 1 % ont de nombreux conseillers pour maximiser leur rendement.

Ce sont les personnes qui utilisent le plus les comptes bancaires au monde. Même s’ils sont américains, ils peuvent accéder à tous les actifs financiers négociables mondialement – ce qui signifie que si ce groupe riche croit que le bitcoin et les cryptomonnaies performe bien en période d’inflation, il peut facilement acheter via des distributeurs spécialisés dans la vente de cryptomonnaies aux riches. Je parle d’entreprises comme Cumberland, NYDig, ou les guichets OTC des bourses cryptos américaines enregistrées telles que Coinbase et Kraken.

Mon point est que, malgré l’anxiété régnant sur le marché crypto, le fait que la majorité de la classe aisée et inférieure puisse ou non détenir ou trader du bitcoin ou certains altcoins est en réalité totalement sans importance. Ils n’ont plus d’argent, et le gouvernement ne distribue plus de chèques. Même si Robinhood leur permet encore de trader une certaine pièce, ils n’ont pas de capital excédentaire pour l’acheter. En revanche, le capital des riches est abondant et global – grâce aux nombreux intermédiaires qui servent les riches américains et qui, moyennant de belles commissions, feront fidèlement tout ce qu’on leur demande.

La véritable guerre commerciale

La Chine et le Japon détiennent plus d’obligations américaines que tous les autres pays réunis. Cela s’explique par le fait qu’ils adoptent tous deux le même modèle économique :

-

affaiblir la capacité des travailleurs à s’organiser collectivement ;

-

sous-évaluer la monnaie nationale, faisant bénéficier les industriels et l’État des gains de productivité des travailleurs sous forme de recettes en dollars hors-shore ;

-

la monnaie sous-évaluée maintient les produits à bas prix, permettant aux pays développés de continuer à externaliser la fabrication.

Tel est le modèle économique simple d’« Asie ». La concurrence entre les principaux exportateurs asiatiques se joue aujourd’hui surtout sur les prix, déterminés principalement par la valeur de la monnaie de chaque pays. Ainsi, la Chine et le Japon s’intéressent davantage au taux de change CNY/JPY qu’à celui de leurs monnaies face au dollar.

Quel pays est actuellement le plus compétitif sur le plan des prix ?

J’ai indexé à 100 les taux de change USD/CNY et USD/JPY du 1er janvier 2009 au 12 juin 2023. Comme vous pouvez le voir, le yen s’est déprécié d’environ 50 % de plus que le yuan sur cette période – mais peut-être plus remarquable encore, l’écart entre les deux s’est fortement creusé depuis l’apparition du COVID.

Ci-dessous, j’ajoute CNY/KRW (Chine vs Corée, en blanc) et CNY/EUR (Chine vs Allemagne, en jaune) pour compléter le paysage concurrentiel des grandes puissances exportatrices.

Selon cette mesure simple, la Chine est 3 % moins chère que la Corée, mais 25 % plus chère que l’Allemagne.

La forte dépréciation du yen face au yuan est tout à fait logique, car la Banque du Japon continue d’imprimer davantage de monnaie pour maintenir les rendements obligataires japonais à un niveau spécifique. C’est ce qu’on appelle le contrôle de la courbe des rendements (YCC). Après le COVID, la Chine n’a pas procédé à une création monétaire ou à une distribution de crédit aussi massive pour fixer artificiellement les rendements obligataires. Ainsi, une dépréciation de 46 % du yen face au yuan depuis 2009 est tout à fait raisonnable.

Les produits chinois coûtent plus cher que les produits japonais. Cela affecte les volumes d’exportation, confirmé par les données récentes.

Les principaux effets des mesures de confinement COVID ont commencé à l’été 2022 – comme le montre le graphique, les exportations se sont effondrées à ce moment-là. Puis la Chine a abandonné brutalement sa politique zéro-COVID et rouvert son économie. Avec le retour au travail, les exportations ont bondi. Cette trajectoire de dépression à euphorie masque la faiblesse générale des consommateurs mondiaux et la perte de compétitivité des produits chinois.

Ce graphique raconte une histoire similaire à celle des exportations.

La Chine est maintenant complètement ouverte ; il ne devrait plus y avoir de séquelles de la quarantaine de 2022. Pourtant, les exportations diminuent désormais en glissement annuel. Ce n’est pas bon signe. Et pendant tout cela, le yen s’est fortement déprécié face au yuan. Si le marché mondial se rétracte, la Chine doit devenir plus compétitive face à son principal rival d’exportation pour maintenir une croissance stable et apaiser sa population. Son premier concurrent est le Japon (rappelons-le, ils ont le même modèle économique). Le yuan doit se déprécier face au yen pour stimuler la croissance économique chinoise.

La principale raison pour laquelle le gouvernement chinois doit assurer une croissance économique est le problème massif de chômage. Plus précisément, le taux de chômage urbain des jeunes dépasse 20 %. Les diplômés du secondaire et de l’université ne trouvent pas assez de travail.

Pour ceux qui ne le savent pas, obtenir un diplôme universitaire en Chine est un événement majeur, car entrer à l’université est très difficile. Les élèves passent un examen national appelé Gaokao. Si votre note n’est pas assez élevée, vous ne pouvez pas aller à l’université. En Chine, il n’y a pas de professions comme rappeur. Dès l’école primaire, enfants et parents concentrent tous leurs efforts sur cet examen. Dans un pays aussi peuplé, comment évaluer qui embaucher ou non ? Les RH s’appuient sur des indicateurs comme les notes d’examen et la fréquentation universitaire.

Au cours des 40 dernières années, les parents qui ont consacré toute leur énergie et leur argent à guider leurs enfants à travers le système éducatif ont été récompensés. Les diplômés trouvaient des emplois mieux rémunérés que les usines, déménageaient en ville, obtenaient un hukou, et franchissaient les classes sociales.

Mais maintenant, même après avoir sacrifié l’enfance de leurs enfants à des études ennuyeuses, on se retrouve

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News