Comprendre les SAFT et le financement par jetons Web3 à travers le modèle des trois générations de jetons

TechFlow SélectionTechFlow Sélection

Comprendre les SAFT et le financement par jetons Web3 à travers le modèle des trois générations de jetons

Le SAFT, l'accord le plus courant dans le financement Web3, permet de capter la valeur des projets Web3 sous forme de jetons (Token).

Rédaction : Will Wang

Web3 est un réseau de valeur construit sur la blockchain, où toute valeur peut être tokenisée. Le jeton constitue une forme numérique de valeur, circulant librement, efficacement combinée et répartie au sein du réseau de valeur Web3. Le modèle des « trois types de jetons » proposé par le Dr Xiao Feng du groupe HashKey explique très clairement les différentes dimensions de la valeur : les jetons utilitaires (Utility Token), les jetons de participation (Security Token) et les jetons non fongibles (NFT), qui représentent respectivement le droit d'usage, le droit de propriété et les jetons numériques.

Le SAFT (Simple Agreement for Future Tokens), en tant que contrat le plus courant dans le financement et l'investissement Web3, permet de capter la valeur des projets Web3 sous forme de jetons. Cet article s'appuie sur le livre blanc du groupe HashKey intitulé « Nouvelle économie Web3 et tokenisation », ainsi que sur le livre blanc SAFT du cabinet juridique américain Cooley, afin d'analyser le SAFT, le financement par jetons dans l'écosystème Web3 et les modalités de capture de valeur à travers les jetons, selon la perspective du modèle des trois types de jetons.

(source : How to Invest in Web3: The Next Phase of the Internet)

Résumé

-

La nouvelle économie Web3 est une économie d'actionnaires intéressés, dont le cœur repose sur le régime du droit d'usage ;

-

Dans le modèle des trois types de jetons, les jetons utilitaires, les jetons de participation et les NFT représentent respectivement le droit d'usage, le droit de propriété et les jetons numériques ;

-

Le droit d'usage ne peut pas être capitalisé, mais peut être tokenisé — c’est ce qu’on appelle le jeton utilitaire, une forme de représentation de la valeur du droit d’usage, qui permet de capter la valeur générée par les bénéfices du réseau ;

-

Le SAFT est lui-même un contrat d'investissement, applicable uniquement aux jetons utilitaires. Grâce à un mécanisme en deux étapes, il permet la transformation d’un jeton de type titre en jeton utilitaire, évitant ainsi en partie la réglementation de la SEC américaine sur les titres ;

-

L’objectif du financement et de l’investissement dans les projets Web3 est toujours de capturer la valeur du projet. La différence entre investissement par actions et par jetons réside dans la détermination de là où la valeur se réalise, et de la manière dont elle est capturée.

Le modèle des trois types de jetons dans la nouvelle économie Web3

(source : Analyse de la tokenisation, moteur de la nouvelle économie ! Publication du livre blanc « Web3 Nouvelle économie et tokenisation » lors du festival Web3 Hong Kong 2023)

Comprendre en profondeur l’essence du modèle des trois types de jetons est extrêmement utile pour appréhender les différentes formes de capture de valeur dans le financement et l’investissement Web3.

Qu’il s’agisse des modèles économiques Web1 ou Web2 (capitalisme de surveillance), la propriété finale des données informationnelles revient à la plateforme, qui génère une immense valeur commerciale via leur monétisation, donnant naissance à des géants comme Facebook ou Google. Toutefois, les utilisateurs ordinaires n’en tirent aucun bénéfice. En revanche, Web3, basé sur le réseau blockchain, repose sur un modèle économique de réseau de valeur (capitalisme des parties prenantes), mettant l’accent sur la fiabilité des données, la souveraineté des données et l’interconnexion des valeurs. Sous réserve que toute valeur puisse être tokenisée, celle-ci englobe non seulement la propriété, mais surtout le droit d’usage.

La propriété est exclusive et difficilement divisible. Les organisations fondées sur le régime de propriété (généralement des entreprises) ont pour objectif la maximisation des profits des actionnaires, incarnant le capitalisme actionnarial. En revanche, le droit d’usage est non exclusif, caractérisé par une multiplicité d’usages partagés, pouvant faire l’objet de multiples autorisations, licences, voire d’une diffusion libre (open source) ou CC0 sans limite. Le cœur du régime du droit d’usage est le capitalisme des parties prenantes. L’organisation traditionnelle devient alors inadaptée, tandis que les organisations décentralisées autonomes (DAO), fondées sur des structures ouvertes ou à but non lucratif, s’inscrivent naturellement dans cette logique, devenant la forme organisationnelle dominante de la nouvelle économie Web3.

Dans ce régime du droit d’usage, tous les participants de l’organisation collaborent à grande échelle en tant que parties prenantes, contribuent chacun à leur manière, et partagent la valeur créée. Dans ce contexte, la propriété actionnariale représentée par les actionnaires perd de sa pertinence ; ce qui compte véritablement, c’est le droit d’usage du projet. Le droit d’usage ne peut pas être transformé en actions, mais peut être tokenisé. Associé à la technologie du grand livre distribué de la blockchain, le droit d’usage peut être standardisé et fractionné sous forme de jeton (Token), liant directement la valeur à chaque participant du réseau du projet : c’est le jeton utilitaire (Utility Token).

(source : Web3 Nouvelle économie et tokenisation)

Sur la base du modèle économique Web3, du régime du droit d’usage et du capitalisme des parties prenantes, le modèle des trois types de jetons — jeton utilitaire (Utility Token), jeton de participation (Security Token) et jeton non fongible (NFT) — permet de partager la valeur avec toutes les parties prenantes impliquées dans le projet, selon leurs formes de valeur propres. Par exemple, une partie prenante doit posséder le jeton du réseau, du système ou de l’application blockchain pour pouvoir y accéder ; ou encore, le jeton peut servir de preuve de droit de vote, permettant de participer aux votes communautaires, aux décisions et à la gouvernance. Ce sont autant d’expressions du droit d’usage.

-

Jeton utilitaire (Utility Token) : il capte l’effet de réseau lié à l’échelle du réseau, du système ou de l’application Web3. Plus l’écosystème et le nombre d’utilisateurs sont importants, plus la demande du marché pour ce jeton augmente. Le prix du jeton dépend de la découverte de valeur par le marché.

-

Jeton de participation (Security Token) : il capte la valeur future des flux de trésorerie liés à des actifs tels que les actions ou les obligations.

-

Le NFT représente la forme numérique d’un actif sous-jacent, également appelé « jeton numérique ». La valeur du NFT est liée à l’actif sous-jacent auquel il est ancré, et ses sources de valeur sont variées.

Nature juridique du SAFT

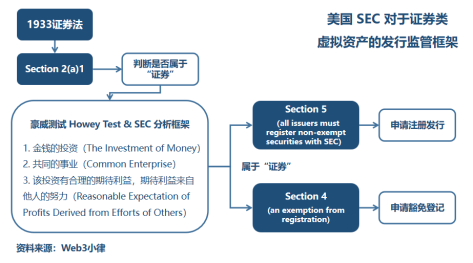

SAFT (Simple Agreement for Future Tokens) — Accord simple pour des jetons futurs — est un contrat d’investissement spécifiquement conçu pour les projets Web3 construits sur un réseau blockchain. Le SAFT prévoit que l’équipe projet reçoive des fonds immédiats des investisseurs en échange d’un droit de souscription aux jetons, droits qui seront livrés une fois le réseau opérationnel.

Étant donné que les jetons de participation (Security Token) font l’objet d’une réglementation stricte dans la plupart des juridictions, le SAFT met en place un cadre contractuel permettant d’atteindre l’objectif d’un réseau utilisant des jetons utilitaires (Utility Token), afin de contourner la réglementation de la SEC américaine et des lois connexes sur le financement par jetons dans les projets Web3.

(source : https://saft-project.org/)

Le livre blanc SAFT (The SAFT Project: Toward a Compliant Token Sale Framework), principalement rédigé par le cabinet juridique américain Cooley, a été publié le 2 octobre 2017. Il présentait pour la première fois le modèle transactionnel SAFT, visant à offrir aux projets Web3 un cadre de mise en circulation de jetons conforme au droit des valeurs mobilières américain. Ce cadre se divise en deux étapes principales :

(1) Phase de développement du projet : Pour un projet Web3 encore en phase de développement, l’investisseur apporte des fonds, et son rendement dépend de la gestion et du développement du réseau par l’équipe du projet. À ce stade, le jeton n’a aucune fonctionnalité réelle, et sa nature ressemble davantage à une représentation de valeur similaire à une action, captant la capacité du projet Web3 à générer des flux de trésorerie futurs.

Ce type d’investissement pourrait satisfaire aux critères du test Howey, relevant donc d’un « contrat d’investissement » (Investment Contract), et tombant ainsi sous la stricte supervision de la SEC américaine. Toutefois, il peut bénéficier d’une exemption selon la Règle 506 du Règlement D du droit des valeurs mobilières américain, dispensant ainsi de l’enregistrement obligatoire, à condition que les investisseurs soient exclusivement des investisseurs accrédités (Accredited Investors).

(2) Phase de lancement du projet : Une fois le projet développé et lancé, les jetons émis (Utility Token déjà fonctionnels) offrent aux utilisateurs un accès effectif à diverses fonctions du réseau Web3 (utilisation, consommation, gouvernance, etc.). À ce stade, le jeton devient une représentation de la valeur du droit d’usage, défini comme un jeton utilitaire (Utility Token).

Du fait de son utilité concrète, l’objectif principal de l’investisseur achetant ce jeton n’est généralement pas spéculatif, mais bien d’accéder à la valeur pratique du réseau. De plus, dans un système économique ou de gouvernance décentralisé, le prix du jeton sur le marché secondaire dépend entièrement de l’offre et de la demande du marché, et non des efforts de l’équipe de développement. Cette situation diffère fortement de la phase (1). Le livre blanc SAFT considère donc que ce type de jeton utilitaire ne relève pas de la définition d’un « titre », et n’est en général pas soumis à la réglementation stricte de la SEC. Cependant, l’objectif du SAFT est de se conformer à la SEC américaine, et il s’applique stricto sensu uniquement aux investisseurs professionnels (Accredited Investors), n’étant pas adapté à la majorité des petits et moyens investisseurs.

(source : Kraken’s Legal Chief Has No Time to Educate Firms About Crypto)

Bien que la SEC ait récemment contesté le cadre SAFT dans les affaires Kik et Telegram, ces difficultés semblent davantage liées à des imperfections dans la conception ou le calendrier d’émission des jetons utilitaires (Utility Token). Même Marco Santori, l’un des auteurs du livre blanc SAFT, avocat expert en cryptomonnaies et en droit des valeurs mobilières américain, actuellement directeur juridique chez Kraken, a vu son activité « Staking as a Service » remise en cause par la SEC en février 2023. On imagine donc aisément les risques encourus par des projets aux réseaux variés, aux fonctions de jetons, aux modèles économiques et aux investisseurs différents, utilisant des contrats SAFT.

Le financement et l’investissement Web3 peuvent prendre plusieurs formes juridiques : SPA (Share Purchase Agreement) ou SAFE (Simple Agreement for Future Equity) pour les actions, TPA (Token Purchase Agreement) ou SAFT (Simple Agreement for Future Tokens) pour les jetons, ou encore des combinaisons telles que SAFE + Warrant de jeton / Lettre complémentaire. Le choix de la structure dépend essentiellement de la nature même du financement Web3.

L’essence du financement et de l’investissement Web3

Le point central du financement et de l’investissement dans les projets Web3 consiste à déterminer où la valeur se réalise. Lors de l’évaluation d’un projet basé sur des actions, on se concentre principalement sur la capacité de l’entreprise à générer des flux de trésorerie futurs, car les actionnaires ont légalement droit à une part des bénéfices. Pour un projet basé sur des jetons, les méthodes traditionnelles d’évaluation fondées sur les flux de trésorerie ne s’appliquent plus. L’attention se porte plutôt sur l’effet de réseau, la demande entre le réseau et le jeton, ainsi que sur les fonctionnalités du jeton. Ainsi, comparé au financement par actions, l’économie du jeton (tokenomics) devient cruciale.

(source : Connecting Web3 Wallet to Twitter Account)

(1) Hypothèse Web3 appliquée à Twitter

Actuellement, Twitter, géant internet Web2 axé sur les créateurs, fonctionne comme une entreprise classique, cherchant à maximiser la valeur pour ses actionnaires, incarnant le capitalisme actionnarial. La valeur de l’investissement réside dans la capacité de l’entreprise à générer des flux de trésorerie futurs, et le cours de l’action reflète cette valeur anticipée. Imaginons maintenant une version Twitter basée sur le modèle économique Web3, utilisant un jeton pour inciter tous les participants de l’écosystème (créateurs de contenu, développeurs, validateurs, autres acteurs du marché) à maintenir et gouverner conjointement le réseau Twitter. Ce jeton ne serait pas seulement un moyen d’échange, mais permettrait aussi d’accéder au réseau, de consommer ses produits/services, et de participer aux décisions de gouvernance.

Ce nouveau modèle économique Web3 libère les intérêts économiques et le pouvoir décisionnel des entités centralisées vers tout l’écosystème décentralisé. Chaque partie prenante peut ainsi partager la valeur qu’elle contribue à créer, incarnant pleinement le capitalisme des parties prenantes. Dans ce scénario, les actions de Twitter perdraient probablement de leur pertinence, et le jeton de Twitter remplacerait les actions pour capter une valeur bien plus large au sein de l’écosystème. Le prix du jeton refléterait alors la relation offre-demande du jeton au sein de l’écosystème.

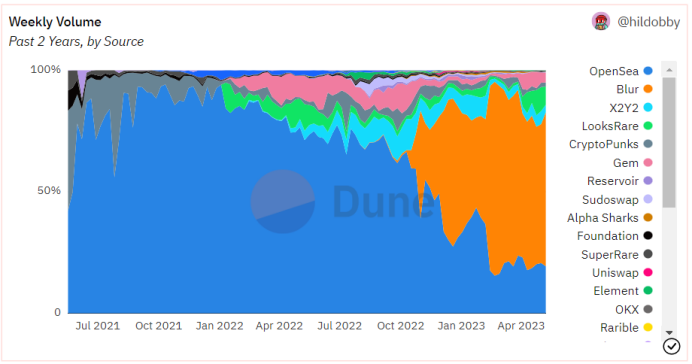

(source : https://dune.com/hildobby/NFTs)

(2) Opensea et Blur

Opensea, autrefois la plus grande plateforme NFT au monde, a levé 300 millions de dollars auprès de Paradigm et Coatue en janvier 2022, atteignant une valorisation de 13,3 milliards de dollars. Ses revenus proviennent principalement des frais de transaction. Des projets comme Opensea peuvent être considérés comme typiques du financement par actions dans l’univers Web3, car ils s’inscrivent largement dans des modèles économiques traditionnels. Les investisseurs cherchent ici à capter la valeur des flux de trésorerie futurs de l’entreprise, rendant l’investissement par actions particulièrement pertinent.

À la même période, en mars 2022, Blur a levé 11 millions de dollars auprès de Paradigm. Face au géant Opensea, Blur a réussi, un an plus tard, à dynamiser sa communauté (via des distributions gratuites de jetons aux participants), lançant un véritable boom de liquidité sur le marché NFT, dépassant ainsi Opensea en termes d’effet de réseau. Des projets comme Blur incarnent le financement par jetons typique de Web3 : les investisseurs cherchent à capter l’effet de réseau de l’écosystème Blur. Plus l’écosystème et le nombre d’utilisateurs croissent, plus la demande pour ce jeton utilitaire augmente, et le prix du jeton découle de la découverte de valeur par le marché.

Toutefois, le faible dynamisme du jeton Blur après son lancement, ainsi que les limites fonctionnelles du jeton, montrent que la conception des fonctionnalités du jeton et du modèle économique associé est primordiale pour la pérennité du projet.

(source : https://docs.blur.foundation/tokenomics)

On constate donc que le financement et l’investissement dans les projets Web3 ont tous pour objectif de capturer la valeur du projet, la différence résidant dans le lieu de réalisation de cette valeur et la méthode de capture.

Conclusion

L’amélioration significative de la liquidité de la valeur dans les projets Web3 impose des exigences accrues aux équipes projet, qui doivent dès la phase de levée de fonds via un livre blanc décrire clairement le modèle futur du projet et l’architecture de l’économie des jetons, faute de quoi elles peineront à articuler le SAFT et le plan de développement.

Ainsi, durant les phases précoces où le modèle du projet n’est pas encore stabilisé, il est possible d’opter pour un financement par actions accompagné de clauses relatives aux jetons (SAFE + Warrant de jeton / Lettre complémentaire). Cette approche permet à la fois d’atteindre l’objectif de conformité du SAFT vis-à-vis de la réglementation américaine sur les valeurs mobilières, d’offrir une voie de financement par actions, tout en préservant la possibilité d’un futur financement par jetons.

Les méthodes peuvent être variées, mais un projet Web3 doit impérativement créer de la valeur, sinon tout cela n’est que mirage.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News