Messari : Revue et analyse des performances d'Avalanche au troisième trimestre 2022

TechFlow SélectionTechFlow Sélection

Messari : Revue et analyse des performances d'Avalanche au troisième trimestre 2022

Le troisième trimestre a été une période de construction et de mise en œuvre stratégique et visionnaire pour Avalanche. Bien que ce trimestre ait manqué de l'enthousiasme observé lors du marché haussier de l'année dernière, la base d'utilisateurs fondamentale du réseau et sa capacité à faire progresser sa position sur le marché ont émergé.

Rédaction : James Trautman, analyste de recherche chez Messari

Traduction : TechFlow

Présentation d’Avalanche

Avalanche est une plateforme PoS de contrats intelligents qui fournit l'infrastructure aux applications décentralisées. Ce qui distingue Avalanche, c’est la création et la mise en œuvre d’un nouvel algorithme de consensus appelé « consensus Avalanche ». Après plusieurs années de recherche, le réseau principal a été lancé en septembre 2020, introduisant un cadre multi-chaînes composé de trois chaînes : la P-Chain, la X-Chain et la C-Chain. Chaque chaîne joue un rôle clé et unique dans l’écosystème Avalanche tout en offrant les mêmes fonctionnalités qu’un réseau unique, généralement appelé Main Network (réseau principal).

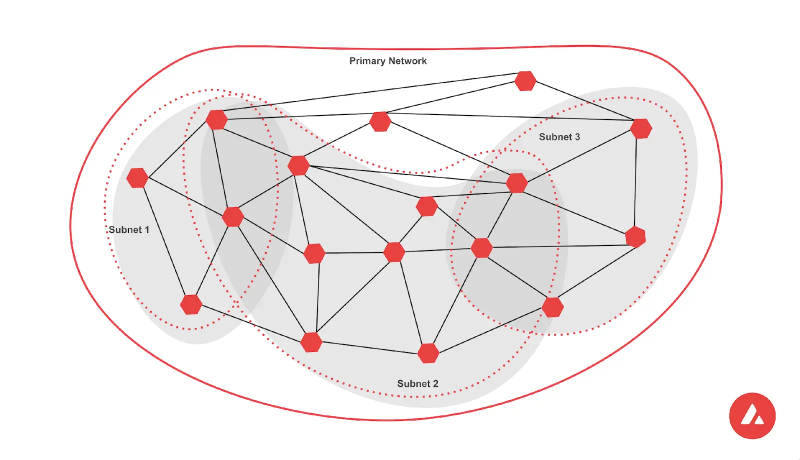

Le consensus Avalanche et le réseau principal visent à supporter des blockchains souveraines interconnectées appelées sous-réseaux (subnets).

Un sous-réseau est un groupe de validateurs du réseau principal exécutant la même machine virtuelle (VM) selon ses propres règles.

Les sous-réseaux permettent différentes caractéristiques en matière de fiabilité, d’efficacité et de souveraineté des données. Ils offrent la capacité de créer des blockchains personnalisées pour différents cas d’utilisation, tout en isolant les applications à fort trafic de l’encombrement du réseau principal.

Narratif du troisième trimestre

Malgré un marché globalement baissier au deuxième trimestre, Avalanche s’est concentré sur la réalisation de sa vision : numériser tous les actifs, renforcer les capacités du réseau et étendre horizontalement via sa conception architecturale et les sous-réseaux. Il a amélioré l’accès utilisateur grâce à Core, un système d’exploitation Web3.

Son écosystème s’est également étendu au-delà de la DeFi avec le lancement de marchés NFT comme Joepegs de Trader Joe et le développement dans le domaine GameFi. Cette expansion prolonge la croissance de l’écosystème Avalanche, dont le réseau continue de privilégier une stratégie à long terme.

Analyse des performances

Profil réseau et financier

Les données utilisées pour évaluer les aspects quantitatifs du réseau Avalanche proviennent principalement du réseau principal, plus précisément de la C-Chain d’Avalanche.

Les activités des sous-réseaux sont prises en compte conjointement avec celles de la C-Chain, mais ne figurent pas dans les tableaux de données car chaque sous-réseau possède sa propre sécurité souveraine, son jeton local et son mécanisme d’accumulation de valeur. En revanche, la C-Chain reste actuellement le principal moteur de valeur pour AVAX.

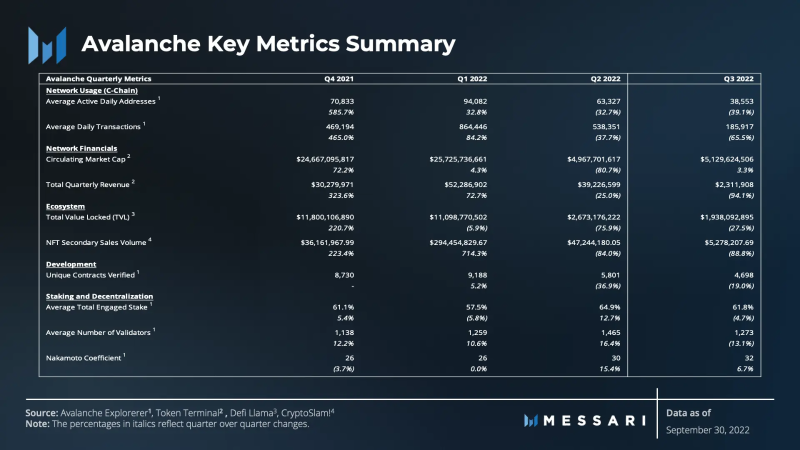

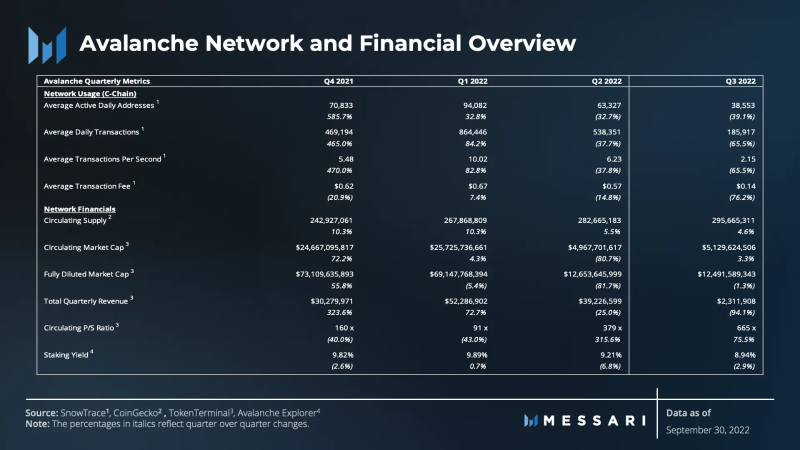

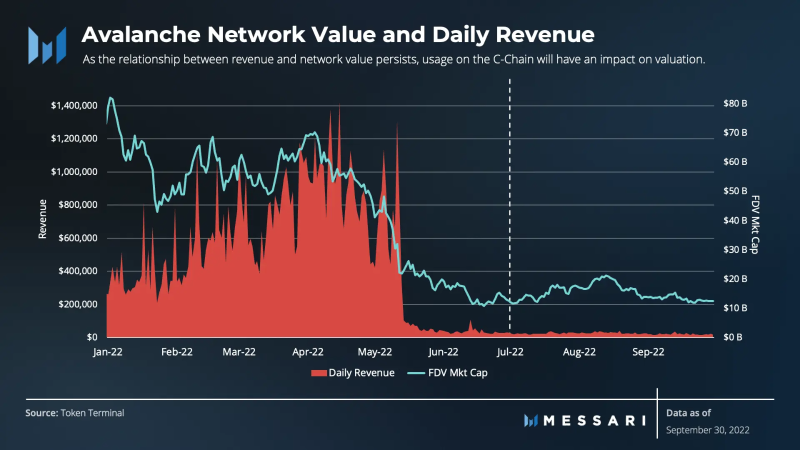

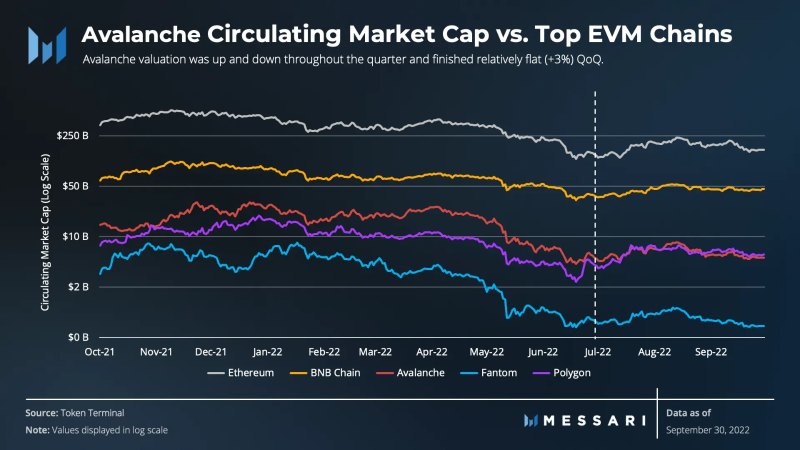

Comme au deuxième trimestre, à l’exception d’une légère augmentation de la capitalisation boursière en circulation (valeur du réseau), l’utilisation du réseau Avalanche C-Chain et sa performance financière ont diminué.

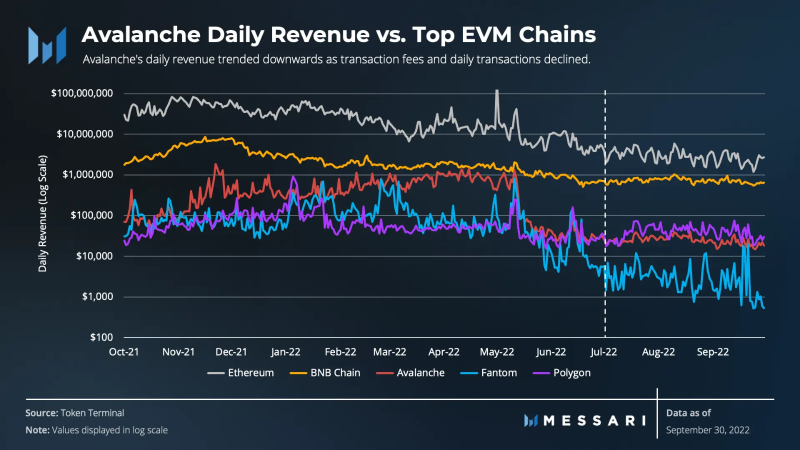

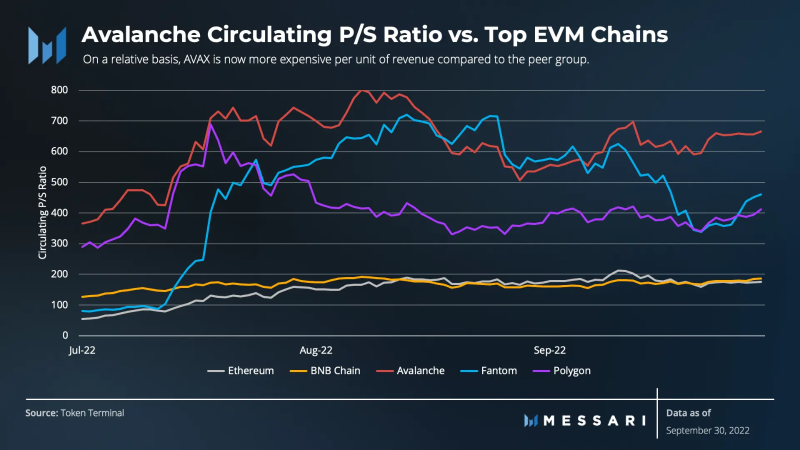

Bien que la valeur du réseau ait légèrement augmenté (+3,3 %), l’utilisation et la génération de revenus ont fortement chuté. Le volume moyen quotidien des transactions a reculé de 65,5 %, tandis que les frais de transaction ont baissé de 76,2 %, entraînant une chute de 94,1 % des revenus totaux. D’un point de vue d’évaluation, la relation entre la valeur du réseau et les revenus (ratio cours/chiffre d’affaires) continue de se détériorer, passant de 379x à 665x.

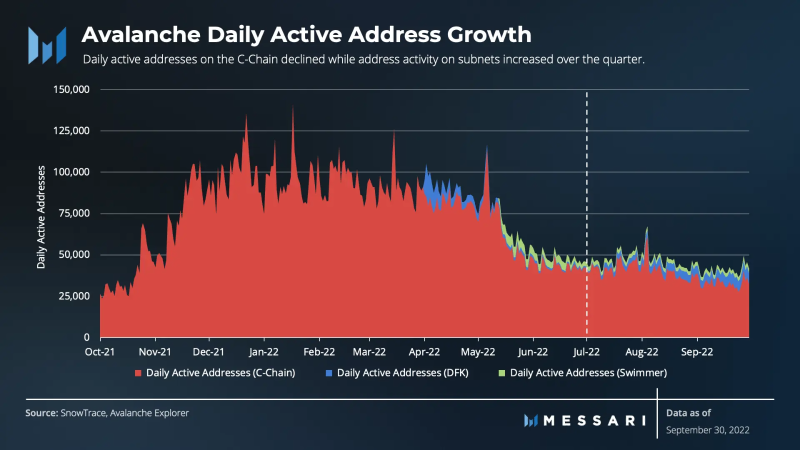

Le nombre d’adresses actives quotidiennes continue également de baisser, avec une activité moyenne de 38 000 adresses par jour, contre 63 000 en moyenne au deuxième trimestre. Hors C-Chain, les sous-réseaux DeFi Kingdoms (DFK) et Crabada (Swimmer) affichent une tendance à la hausse en termes d’adresses actives quotidiennes.

L’activité des adresses sur les sous-réseaux DFK et Swimmer reflète celle observée précédemment sur la C-Chain.

Néanmoins, le volume d’adresses actives sur la C-Chain reste quatre fois supérieur à celui d’il y a un an. La croissance de l’activité des sous-réseaux indique une bonne santé fonctionnelle de cette fonctionnalité.

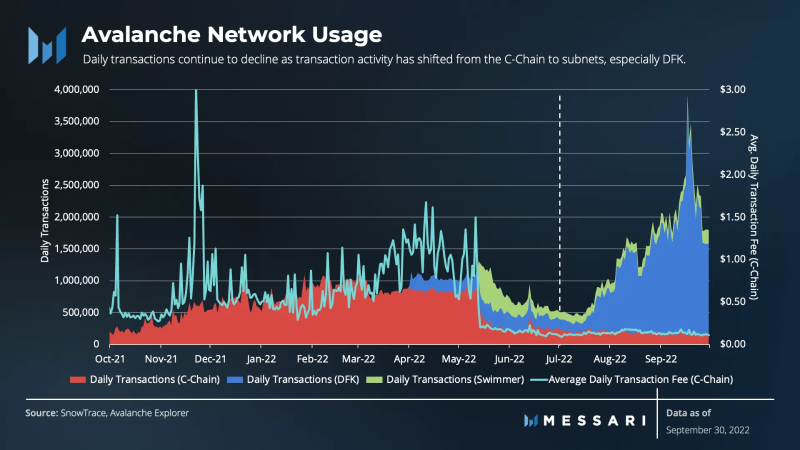

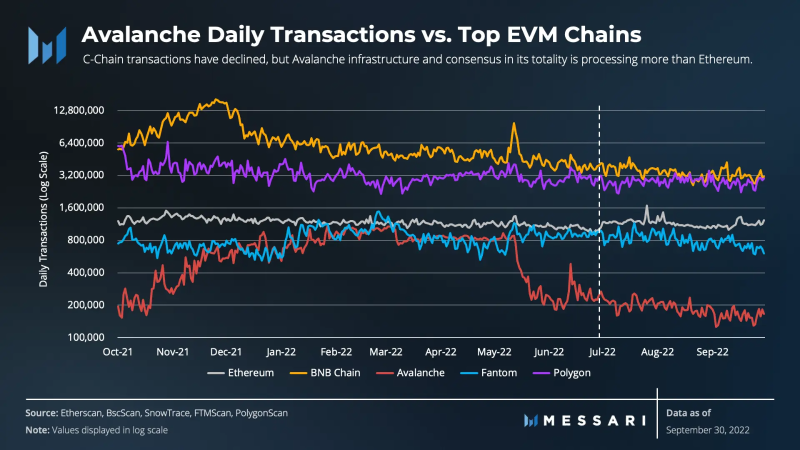

L’activité transactionnelle sur la C-Chain a diminué plus nettement que le nombre d’adresses actives. Le volume moyen quotidien des transactions d’Avalanche est passé de 540 000 au trimestre précédent à 186 000 au troisième trimestre. Avec le transfert des transactions de la C-Chain vers les sous-réseaux, notamment DFK, le volume quotidien sur la C-Chain continue de baisser.

Précédemment, DFK et Crabada étaient de grands moteurs de transactions et de revenus sur la C-Chain. Aujourd’hui, ces sous-réseaux génèrent en moyenne 1,5 million de transactions par jour sur leurs réseaux souverains. Au total, plus de 1,7 million de transactions ont lieu quotidiennement sur l’infrastructure Avalanche au troisième trimestre, atteignant un sommet historique de 45 millions de transactions en août. Toutefois, le transfert des transactions de la C-Chain vers des sous-réseaux individuels exerce une pression baissière continue (conforme au design) sur les frais de transaction d’Avalanche et une pression substantielle sur les revenus.

Depuis sa création, gérer la relation entre sécurité, frais de transaction, revenus et valeur du réseau a toujours été un exercice d’équilibre pour Avalanche.

Durant toute l’année 2021 et le premier trimestre 2022, les frais moyens de transaction journaliers ont fluctué à mesure que l’utilisation du réseau et les indicateurs financiers augmentaient. Plusieurs versions d’Apricot Phase 5, ainsi qu’Avalanche Go (Apricot Phase 6), ont été mises en œuvre ce trimestre, contribuant ensemble à réduire les frais moyens de transaction.

Étant donné que les sous-réseaux génèrent du trafic sur leurs propres réseaux, les frais de transaction sur le réseau principal ont chuté davantage. Ce résultat, conforme à la conception initiale, fait partie intégrante de la capacité d’extension horizontale d’Avalanche. Toutefois, cela conduit à une baisse des revenus totaux accompagnant la chute des frais de transaction.

Les revenus restent un sujet central pour de nombreux participants de l’écosystème, car Avalanche brûle intégralement ses revenus (frais de transaction) provenant de la réserve circulante du réseau. Théoriquement, cela accroît la rareté et crée de la valeur pour tous les détenteurs de jetons AVAX.

En raison du mécanisme de brûlage, la croissance ou la baisse des revenus sur la C-Chain influence à la hausse ou à la baisse la valeur de marché d’AVAX. Comme démontré tout au long de l’année dernière, les pics et creux des revenus quotidiens s’accompagnent de pics et creux de la valorisation entièrement diluée (FDV). Étant donné que la relation entre revenus et valeur du réseau persiste, l’utilisation du réseau et les revenus de la C-Chain continueront d’affecter la valeur du réseau.

Les sous-réseaux exercent clairement une pression baissière sur les revenus à court terme, et dans une certaine mesure, une pression temporaire sur la valeur du réseau. Cette relation entre revenus et valeur soulève continuellement la question suivante : les sous-réseaux nuisent-ils à l’utilité du jeton AVAX et à la valeur du réseau principal Avalanche (C-Chain) ?

Mécanismes d’accumulation de valeur via les sous-réseaux

Les sous-réseaux ne sont pas seulement un moyen d’extension du réseau global, ils constituent aussi une proposition de valeur pour les développeurs.

Ils permettent aux applications décentralisées d’utiliser le consensus et l’infrastructure d’Avalanche, facilitant aux développeurs le lancement d’environnements blockchain personnalisés.

Lorsqu’on évalue les indicateurs quantitatifs du réseau principal, il existe des coûts d’opportunité difficiles à mesurer. DeFi Kingdoms et Crabada auraient-ils choisi de construire sur Avalanche et d’être actifs sur la C-Chain sans les sous-réseaux comme solution finale ?

Peut-être auraient-ils trouvé une autre solution.

Supposons que les sous-réseaux soient effectivement la solution idéale pour DFK, Crabada, et des centaines d’autres projets en développement sur le testnet Fuji. Supposons aussi que les arguments avancés par des développeurs de jeux comme Pulsar en faveur de la construction sur sous-réseau soient valables. Dans ce cas, l’accumulation de valeur se manifesterait par une croissance du nombre de validateurs, puisque chaque sous-réseau nécessite un staking de 2 000 AVAX et une validation sur le réseau principal.

Autrement dit, sans l’attrait des sous-réseaux, l’infrastructure du réseau principal pourrait ne pas connaître de dynamique de croissance intrinsèque. Par conséquent, le nombre de validateurs mettant en jeu 2 000 AVAX serait moindre. Ainsi, la valeur générée par l’augmentation du nombre de validateurs diffère considérablement en horizon temporel de celle issue des revenus et des frais brûlés sur la C-Chain.

D’autres mécanismes d’accumulation de valeur incluent les frais liés à la création de nouveaux sous-réseaux et blockchains, permettant à AVAX d’acquérir indirectement de la valeur via son mécanisme de brûlage.

D’autres sources de valeur peuvent provenir de la demande en liquidités AVAX par les sous-réseaux, ou encore de l’utilisation d’AVAX comme gaz final pour les communications inter-sous-réseaux. Enfin, les sous-réseaux peuvent aussi choisir d’adopter AVAX comme jeton natif.

Plusieurs stratégies visant à accroître l’adoption de la C-Chain restent inchangées. De nombreuses applications pourraient choisir de se construire entièrement sur la C-Chain car elle leur convient mieux.

Elles peuvent aussi commencer sur la C-Chain avant de migrer vers leur propre sous-réseau, comme l’ont fait DFK et Crabada.

Au final, chaque option comporte ses compromis, offrant aux développeurs une grande flexibilité au niveau de la conception produit ou de la solution métier.

Le lancement des sous-réseaux a pu avoir un impact à court terme sur l’activité réseau et la valeur de la C-Chain.

Toutefois, à mesure que de nouveaux sous-réseaux seront mis en ligne, la valeur du réseau principal devrait s’accumuler à long terme en termes d’échelle, de flexibilité et de robustesse de l’infrastructure.

Aperçu de l'écosystème et du développement

- DeFi

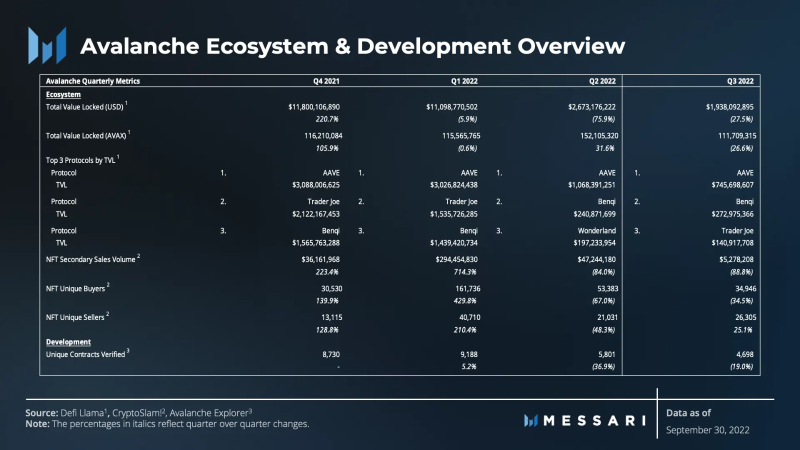

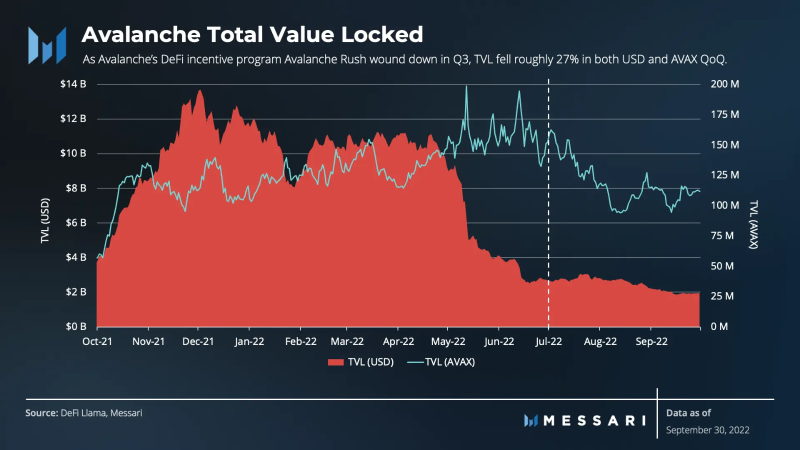

À l’issue du programme d’incitation DeFi Avalanche Rush au troisième trimestre, la TVL (valeur verrouillée) a diminué d’environ 27 % en dollars américains et en AVAX.

Cependant, durant les 12 mois du programme Avalanche Rush, la TVL moyenne en AVAX s’est établie à 126 millions, proche du niveau moyen du troisième trimestre.

Dans cette perspective, la TVL en AVAX apparaît stable. Son retour à la moyenne reflète une utilité durable plutôt qu’une valeur purement stimulée par des incitations.

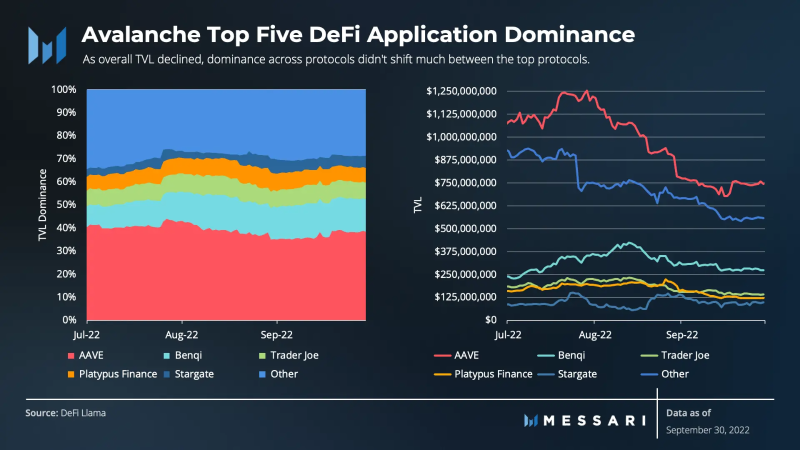

Au troisième trimestre, les deux principaux protocoles de prêt d’Avalanche, Aave et Benqi, ont vu leur TVL évoluer en sens opposés.

Aave suit globalement la tendance du reste de l’écosystème DeFi d’Avalanche (-30 %), tandis que Benqi augmente de 13 %.

La croissance de Benqi s’explique toutefois par son nouveau produit de mise en jeu de liquidités, car la TVL de sa plateforme de prêt est restée stable au cours du trimestre.

Malgré la baisse globale de la TVL, la domination entre les principaux protocoles n’a guère changé.

La stabilité du vaste écosystème DeFi s’est maintenue grâce à la croissance de TVL de projets relativement nouveaux : Synapse (+139 %), Stargate (+14 %) et GMX (+6 %).

Outre la DeFi existante, Avalanche a clairement cherché à attirer des actifs du monde réel (RWA) au troisième trimestre.

Le système d’organisation de crédits sur blockchain Centrifuge a annoncé l’intégration de ses Connecteurs Centrifuge à Avalanche. Ces connecteurs constituent une solution hybride inter-chaînes permettant d’introduire directement les actifs réels de Centrifuge sur Avalanche.

Par ailleurs, Intain (avec environ 5 milliards de dollars d’actifs actuellement sur Hyperledger) a annoncé la création d’un sous-réseau Avalanche afin de tokeniser des obligations adossées à des actifs (ABS). Intain a justifié ce choix par l’architecture des sous-réseaux d’Avalanche et sa capacité à supporter des espaces permissionnés limitant l’accès des institutions financières.

Enfin, KKR & Co, l'une des principales sociétés d'investissement mondiales, a annoncé une collaboration avec l'expert en actifs numériques Securitize. Ensemble, ils prévoient de tokeniser une partie du fonds stratégique de croissance en santé de KKR et de l'offrir sur la blockchain publique d'Avalanche.

- NFTs

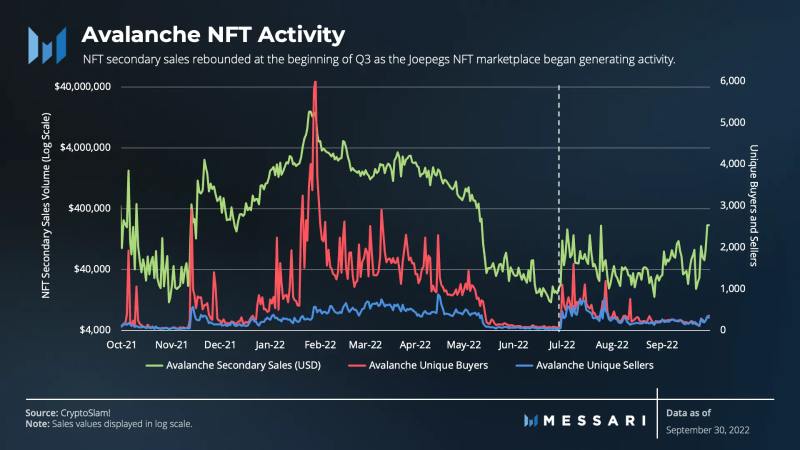

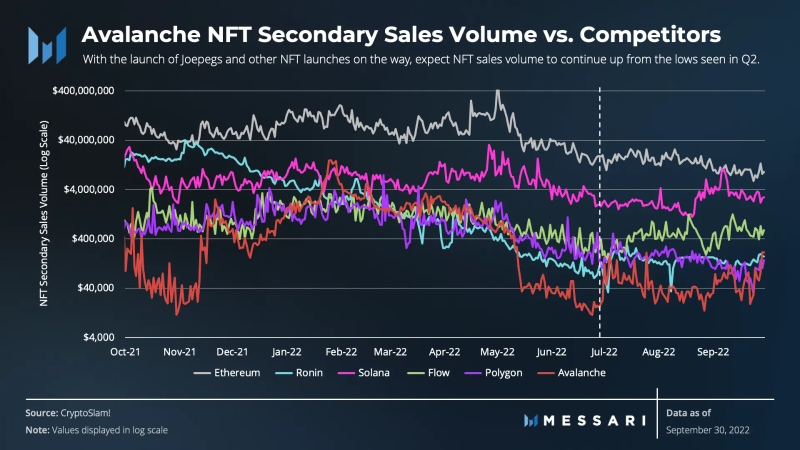

La faiblesse de la TVL ne concerne pas uniquement la DeFi. Le marché naissant des NFT sur Avalanche a connu une baisse des ventes secondaires (-88,8 %) et du nombre d’acheteurs uniques (-34,5 %), tandis que le nombre de vendeurs uniques a augmenté de 25,1 %.

Cependant, il convient de noter que les ventes de NFT ont rebondi début troisième trimestre. Le chiffre d’affaires moyen quotidien est passé de 25 000 $ en juin à 70 000 $ en juillet en moyenne. Ce rebond représente une hausse de 180 % par rapport au creux de fin deuxième trimestre, principalement attribuable au lancement du marché NFT Joepegs au deuxième trimestre, suivi par la vente réussie de Conscious Lines, écoulée en 30 secondes et ayant attiré l’intérêt d’acheteurs comme Paris Hilton.

- Jeux

Bien que les incitations DeFi ralentissent, le fonds écosystème Blizzard d’Avalanche, doté de plus de 200 millions de dollars, reste actif et attire créateurs et projets GameFi.

Avec les RWA, le GameFi commence clairement à trouver sa place dans l’écosystème Avalanche.

Début troisième trimestre, Razor, une entreprise forte disposant d’un écosystème matériel, logiciel et service centré sur les joueurs, a collaboré avec SHRAPNEL.

SHRAPNEL est un jeu de tir à la première personne AAA construit sur Avalanche, développé par une équipe aux antécédents Halo, Call of Duty et HBO.

Steve Harvey, animateur célèbre de Family Feud, a annoncé son entrée dans l’univers des jeux Avalanche, permettant aux joueurs de gagner des récompenses sous forme de NFT.

Outre Razor, SHRAPNEL et Steve Harvey, une série de jeux ont été annoncés, notamment Cosmic Universe (migration depuis Harmony), OpenBlox et Domi Online.

Les RWA et le GameFi pourraient stimuler l’activité sur la C-Chain et agrandir le nombre de validateurs du réseau principal dans les prochains mois via les sous-réseaux.

- Développement

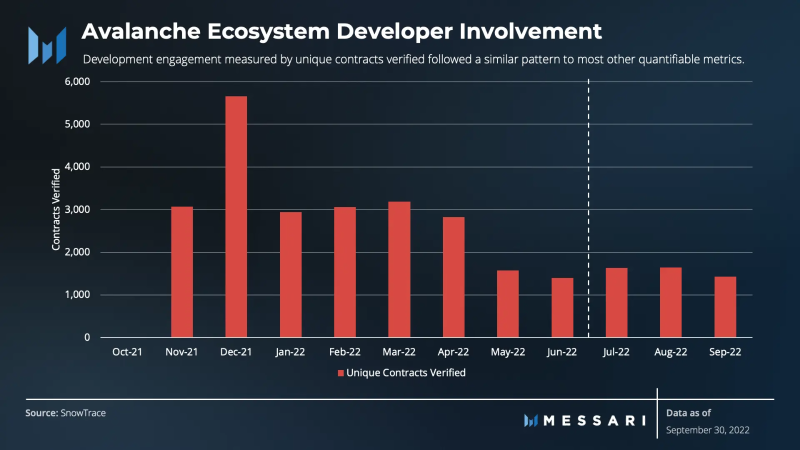

La participation des développeurs, mesurée par les validations uniques de contrats intelligents, n’a pas encore suivi le rythme des progrès observés dans les domaines RWA et GameFi. Les développeurs déclenchent la validation de contrats intelligents pour traduire le code en langages plus avancés. Cet indicateur suit un modèle similaire à la plupart des autres mesures quantifiables, avec une baisse de 20 % en volume trimestriel. De manière analogue aux adresses et aux transactions, la validation de contrats intelligents augmente sur les réseaux DFK et Swimmer.

Dans les rapports précédents, la participation des développeurs principaux était mesurée via les événements du dépôt GitHub d’Ava Labs.

Les données montrent que la participation des développeurs principaux a augmenté ces derniers trimestres, avec +33 % au deuxième trimestre et +34 % au troisième. Selon cet indicateur, les contributeurs principaux semblent avoir trouvé une opportunité de succès dans le développement de l’infrastructure.

Toutefois, les sources de données actuelles sur les développeurs ne sont pas parfaites, utilisant des méthodes imparfaites pour collecter l’activité des développeurs principaux.

Bien qu’il existe des preuves que les développeurs principaux contribuent à l’infrastructure Avalanche, les futurs rapports chercheront à évaluer cette activité via des sources et méthodes de données plus fiables afin d’obtenir des mesures précises.

Aperçu du staking et de la décentralisation

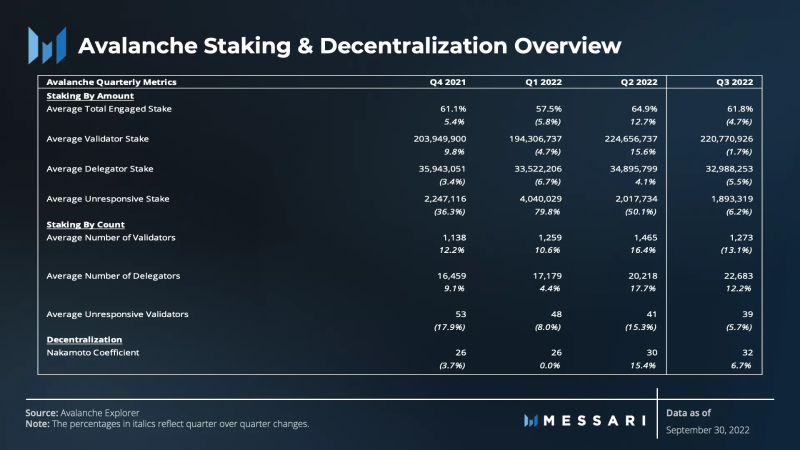

Malgré un deuxième trimestre agité, le staking et la décentralisation du réseau restent solides.

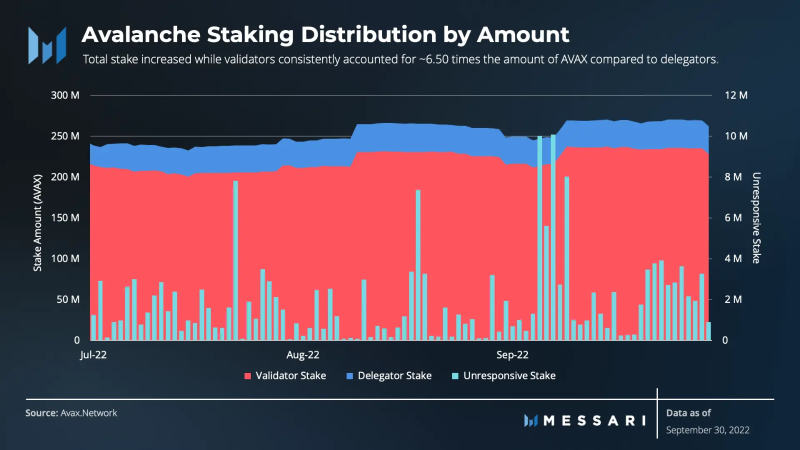

Bien que les volumes moyens quotidiens de staking et de participation restent relativement stables en glissement trimestriel, le staking total est passé de 243 millions à plus de 260 millions d’AVAX. Le staking des validateurs reste 6,5 fois supérieur au staking délégué, et le staking des validateurs non réactifs reste stable, témoignant d’une participation continue, d’une fiabilité et d’une bonne santé du réseau.

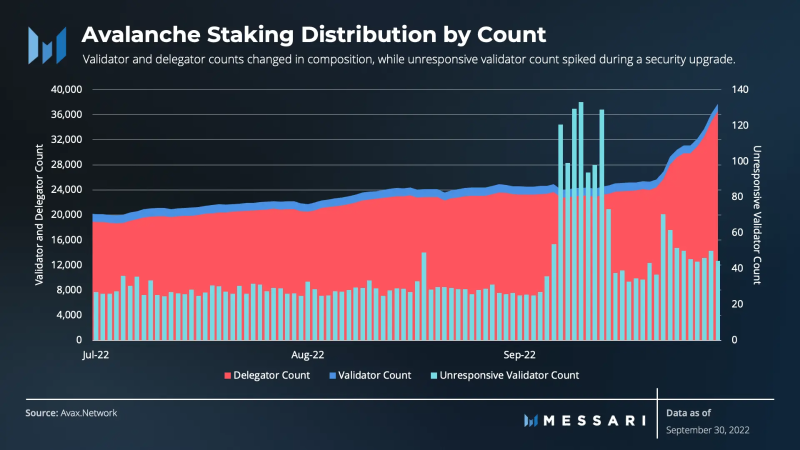

Contrairement au montant moyen de staking, le nombre moyen de validateurs et de délégués a fortement varié. Le nombre moyen de validateurs a diminué de 1465 à 1273 (-192 validateurs), soit une baisse d’environ 13 % parmi les participants à la sécurité du réseau. Compte tenu de l’accès récent aux sous-réseaux, le nombre moyen de validateurs devrait augmenter à mesure que le staking d’AVAX croîtra.

Bien que le montant moyen de staking par délégué reste stable par rapport au trimestre précédent, le nombre moyen de délégués a fortement augmenté. Le nombre moyen de délégués évolue inversement aux validateurs, passant de 17 179 à 20 218 (+3 039), soit une hausse d’environ 12 %. Le nombre de délégués dépasse constamment celui des validateurs.

Techniquement, le nombre de validateurs non réactifs a baissé en glissement trimestriel, mais augmente en proportion du nombre total de validateurs. Avalanche Go V1.8.0 (Apricot Phase 6), mise à jour obligatoire de sécurité publiée durant cette période, obligeait les opérateurs de nœuds à mettre à jour avant le 6 septembre, faute de quoi leurs nœuds risquaient de perdre du temps de fonctionnement. Bien que ce ne soit pas un problème grave, certains validateurs semblent avoir reporté cette mise à jour.

Enfin, la faible volatilité du nombre de parts, de validateurs et de délégués confirme continuellement la bonne santé du réseau et sa progression vers une décentralisation accrue.

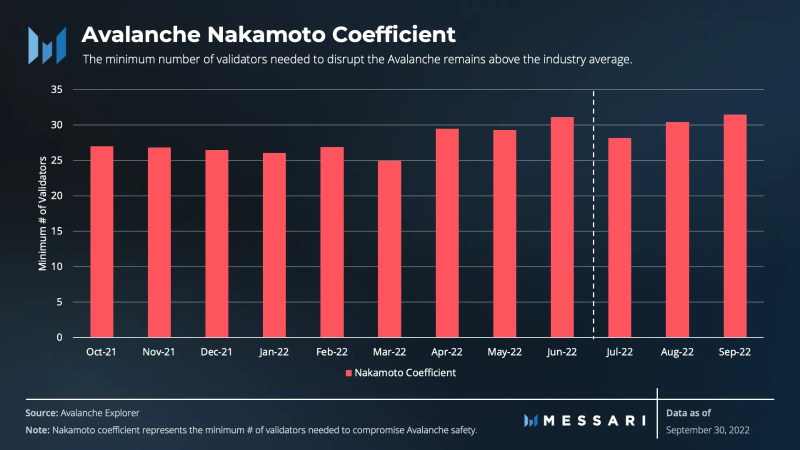

Le coefficient de Nakamoto d’Avalanche reste autour de 30, s’améliorant lentement à long terme. De même, à mesure que davantage de sous-réseaux seront activés et valideront sur le réseau principal, ce coefficient devrait progressivement augmenter.

Comparé aux autres blockchains de niveau 1, cette amélioration maintient Avalanche au-dessus de la moyenne sectorielle.

Analyse concurrentielle

Les progrès technologiques, l’activité des développeurs et les stratégies de croissance différencient les blockchains de niveau 1.

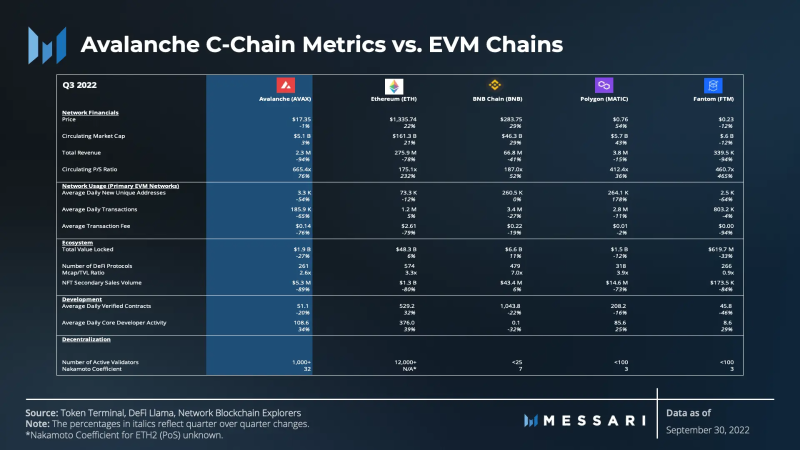

Nous évaluons ici les indicateurs clés d’Avalanche par rapport aux cinq principales chaînes compatibles EVM ayant la plus forte TVL et le plus grand nombre de protocoles DeFi (y compris Avalanche).

Ce groupe de pairs comprend les chaînes EVM ayant la plus forte TVL et le plus grand nombre de protocoles, car la DeFi reste la structure qui alimente la majeure partie de l’activité économique de chaque réseau.

La valorisation d’Avalanche a fluctué tout au long du trimestre, restant relativement stable en capitalisation boursière (+3 %).

Ethereum, BNB Chain et Polygon ont regagné de la part de marché ce trimestre, réalisant des gains à deux chiffres.

Fantom, en revanche, s’est enfoncé dans les difficultés côté prix.

Avec la baisse des frais moyens de transaction et du volume quotidien, les revenus quotidiens d’Avalanche montrent clairement une tendance baissière.

Les pairs (hors Ethereum) connaissent une tendance similaire en raison de la baisse des frais moyens et du volume quotidien.

Curieusement, Ethereum a vu son volume moyen de transactions augmenter, mais après la fusion, il a subi une chute brutale des frais de transaction, entraînant une baisse de ~80 % de ses revenus.

Ce trimestre, le ratio P/S d’Avalanche a augmenté significativement par rapport à ses pairs.

La variation du P/S mesure les revenus d’un protocole et donne une idée du nombre et du prix des transactions traitées.

L’augmentation du P/S d’Ethereum n’est pas due à une baisse du volume, mais à des frais de transaction plus bas, ce qui est généralement perçu comme positif.

En revanche, Avalanche a connu une baisse des frais de transaction et du volume quotidien, rendant son augmentation plus marquée.

En divisant la valorisation (prix) par les revenus (ventes), on obtient une indication supplémentaire sur la valeur du jeton natif par unité de revenu.

Relativement, AVAX présente désormais un prix par unité de revenu plus élevé que ses pairs.

Durant le début du premier et deuxième trimestre, le volume quotidien de transactions sur Avalanche (C-Chain) a atteint des niveaux similaires à ceux d’Ethereum. Depuis le lancement des sous-réseaux DFK et Swimmer, le volume quotidien sur la C-Chain a fortement chuté, restant depuis relativement stable. Le volume d’Ethereum se stabilise autour de 1,15 million par jour ; début 2022, le volume d’Avalanche atteignait 74 % de celui d’Ethereum, mais se situe désormais autour de 20 %. Compte tenu de l’ensemble de l’infrastructure et du consensus d’Avalanche, le réseau traite quotidiennement plus de transactions qu’Ethereum. Globalement, l’infrastructure complète d’Avalanche traite actuellement environ 2,3 millions de transactions par jour.

Le marché DeFi cryptographique a été terne au troisième trimestre, avec une TVL totale démarrant et terminant à environ 54 milliards de dollars. Avalanche a enregistré la deuxième plus forte baisse de TVL parmi les principales chaînes EVM (-75 %), juste derrière Fantom. Comme la TVL est généralement évaluée en dollars, la baisse de valeur des actifs reflète autant le changement de prix que l’utilisation réelle de la DeFi. Bien que la TVL en dollars ait baissé, le montant verrouillé en AVAX est resté relativement stable.

Début 2022, les ventes de NFT sur Avalanche ont rapidement surpassé celles de Ronin, Flow et Polygon.

Toutefois, les ventes secondaires ont baissé en mai, autour du lancement du sous-réseau Swimmer.

Malgré cela, l’activité NFT sur Avalanche a rebondi au troisième trimestre, se classant parmi les dix premiers en volume total de ventes sur l’année.

Avec les lancements de Joepegs, Lost Worlds et d’autres NFT, les ventes devraient poursuivre leur trajectoire ascendante depuis le creux du deuxième trimestre.

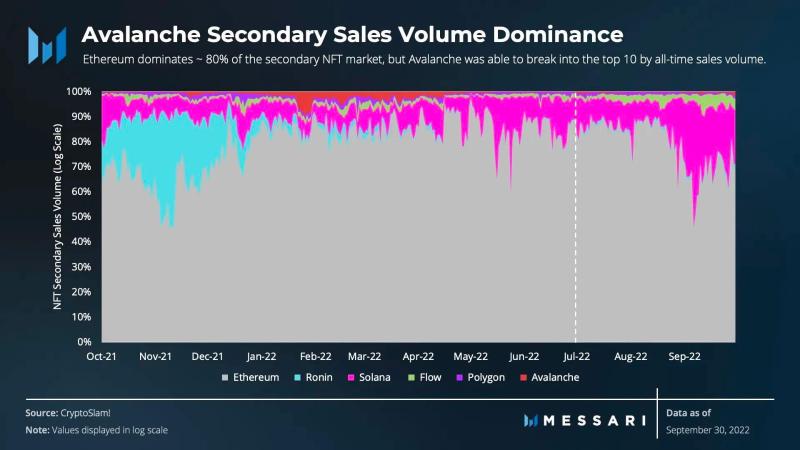

Bien qu’Ethereum domine encore environ 80 % du marché secondaire des NFT, Avalanche a réussi début 2022 à entrer dans le top 10 mondial par volume historique de ventes.

Analyse qualitative

Événements clés, catalyseurs et stratégies de croissance de l’écosystème

Comme de nombreux réseaux en pleine période baissière, le récit du troisième trimestre était relativement calme.

Toutefois, le récit du trimestre a surtout porté sur la construction de l’écosystème Avalanche et la poursuite de sa stratégie de croissance.

Comme mentionné précédemment, le protocole a réalisé des progrès importants via le déploiement de Blizzard et d’autres initiatives visant les actifs du monde réel (RWA) et le GameFi.

La stratégie d’Avalanche repose aussi sur plusieurs éléments fondamentaux (bien que indirects), pouvant être résumés comme suit :

- Intégrations technologiques

- Améliorations technologiques fondamentales

- Amélioration de l’expérience utilisateur (incluant l’accès)

- Expansion vers des domaines et cas d’usage spécifiques

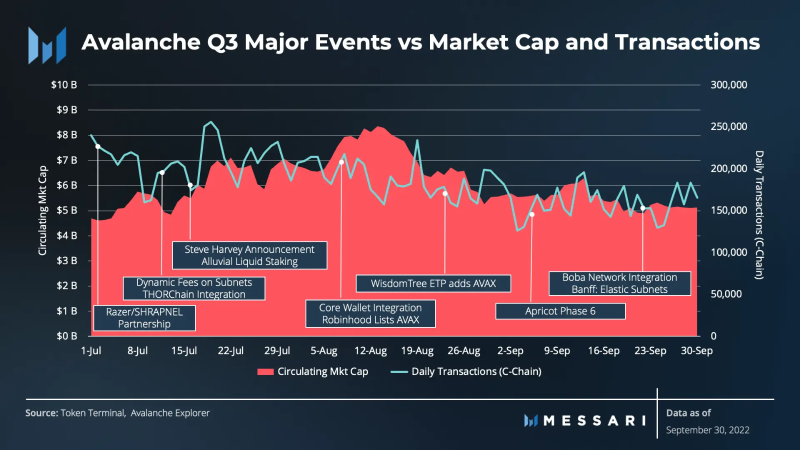

Juillet 2022

En juillet, les intégrations technologiques visant à améliorer l’expérience utilisateur comprenaient celle de THORChain sur la C-Chain d’Avalanche. Cette intégration permettra aux utilisateurs de la C-Chain d’entrer et sortir de l’écosystème sans passer par un pont inter-chaînes. De plus, Infura, kit outils largement utilisé par les développeurs blockchain, a annoncé son support de la C-Chain. Cette intégration permettra aux développeurs d’utiliser des outils simples pour exploiter la C-Chain.

En outre, des solutions institutionnelles de staking liquide ont amélioré l’expérience utilisateur. Alluvial Finance et Rome Blockchain Labs ont introduit une norme de staking liquide sur Avalanche. La plateforme sera gérée de façon décentralisée et répondra aux exigences KYC et AML pour les institutions soumises à réglementation.

Des améliorations techniques fondamentales ont aussi été lancées, notamment des frais configurables pour les sous-réseaux. Depuis le lancement de subnet-EVM, l’une des demandes les plus fréquentes était la possibilité de reconfigurer les frais sans mise à niveau du réseau. Cette fonctionnalité est devenue réalité au troisième trimestre, améliorant l’expérience utilisateur et la proposition de valeur des sous-réseaux.

Enfin, des cas d’usage spécifiques ont commencé à émerger en juillet. Le sous-réseau Landslide Network, conçu pour réduire le délai de finalité du consensus Tendermint, a annoncé l’ouverture d’un testnet incitatif au quatrième trimestre 2022. Outre la réduction de la finalité Tendermint, il permettra aux écosystèmes Cosmos et Terra d’exécuter nativement toute application basée sur Tendermint dans l’écosystème Avalanche.

Août 2022

Les intégrations technologiques ont continué en août. L’extension navigateur Web3 non détenue Core a ajouté le support de toutes les blockchains exécutant EVM et des sous-réseaux personnalisés. Cette intégration permet un basculement fluide entre toutes les principales blockchains, y compris Ethereum et Bitcoin. Comme démontré lors d’Avalanche House Brooklyn, QuickNode permet aux développeurs de lancer un nœud en quelques secondes via son réseau mondial de points de terminaison RPC.

Les solutions de staking liquide ont accru l’accès utilisateur. GoGoPool, un nouveau protocole de dépôt ayant levé 5 millions de dollars en financement initial, a apporté le staking liquide sur Avalanche. Il vise particulièrement à réduire le coût et la friction du lancement de sous-réseaux. En complément du staking liquide, des partenariats financiers ont été conclus avec Shapeshift, Robinhood et Wisdom Tree, ouvrant de nouvelles opportunités d’utilisation d’AVAX.

De nouveaux cas d’usage spécifiques ont également émergé. CurateDAO a lancé sur Avalanche une plateforme type Pinterest, « du curation au gain », où les participants sont rémunérés pour leurs contributions à la base de données. En outre, août a vu arriver Republic et le premier produit de finance cinématographique tokenisé (FFO) sur Avalanche. Le FFO a commencé à recevoir des engagements d’investissement en août, introduisant une nouvelle manière originale de participer au financement du cinéma.

Septembre 2022

À la fin du trimestre, de nouvelles intégrations ont amélioré l’accès et l’expérience utilisateur. Début septembre, le fournisseur de portefeuilles Bitcoin.com a annoncé le support d’AVAX.

Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News