內存股跌了 10%,但 2027 年的貨已經賣光了

TechFlow Selected深潮精選

內存股跌了 10%,但 2027 年的貨已經賣光了

基本面仍舊光鮮亮麗。

作者:Balder

編譯:深潮 TechFlow

深潮導讀:一季度價格翻倍、產能售罄到 2027 年、新合約開價數倍增長。作者認為 HBM 相關的內存短缺不是週期性緊張,從長期看是供需脫節,且這個脫節的趨勢,直到 2029 年前無法彌合。

一個大宗商品不再像大宗商品

四十年來,內存一直是教科書級的週期品:需求激增、工廠建成、價格暴跌、循環往復。這個節奏現在明顯斷裂了。2026 年第一季度,傳統 DDR5——DRAM 市場中無聊、商品化的那一半——合約價格單季暴漲 90%到 95%,不是因為 PC 買家瘋狂下單,而是因為高帶寬內存正在吞噬 DDR5 過去佔用的晶圓。三家 HBM 供應商——SK 海力士、三星和美光——已經售罄 2026 年全部產能,2027 年的配額也在鎖定中。三星內存部門負責人在 4 月警告,"嚴重短缺"至少會持續到 2027 年,客戶需求滿足率創歷史新低;SK 集團董事長暗示壓力可能延續到 2030 年。

而在 2026 年第二季度,2027 年 HBM4 供應合約的談判開啟——供應商尋求的價格漲幅是數倍,不是百分之幾。

停下來想想這意味著什麼。價格是配給機制。當一個市場必須通過倍增價格來配給未來兩年的產出時,這不是"緊張"。這是需求超過供給的正式定義——持續的、結構性的,而且本文將論證,仍被低估的。接下來的論斷是具體且可證偽的:在任何站得住腳的算術下,HBM 位供應都無法在 2029 年前與 HBM 位需求相交。預測會持續朝一個方向修正,因為它們在用線性增加產能的工具,追趕三條以兩到四年交付期複合增長的指數曲線。

每個可信的預測者現在都承認短缺。本文的論點是,他們仍在低估其深度和持續時間——原因是結構性的,不是週期性的。

內存牆:二十年分化終於到期

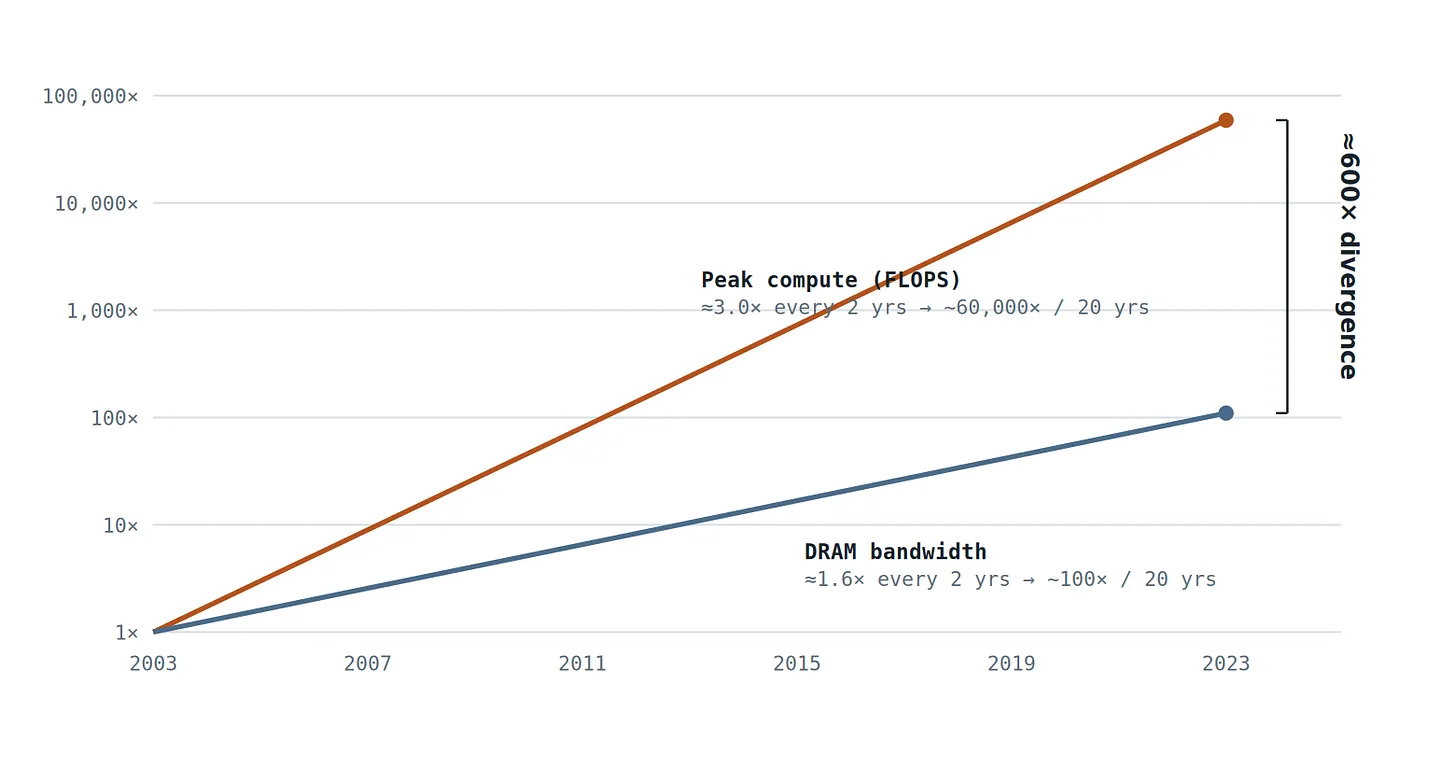

根本原因比 ChatGPT 更古老。大約二十年間,處理器的峰值計算吞吐量增長了約 6 萬倍——大約每八個月翻一番——而 DRAM 帶寬只增長了約 100 倍。互連帶寬表現更差。硬件設計師稱之為內存牆:向運算單元輸送數據的管道,已經落後運算單元本身三個數量級。

圖 1 — 計算吞吐量的增長速度大約是內存增長速度的兩倍,在過去二十年中,兩者之間的差距已擴大了 1001600 倍。Transformer 模型(注意力機制加上自迴歸解碼)是迄今為止大規模部署中最消耗帶寬的主要工作負載,恰好位於該圖表的帶寬消耗極限一側。(來源:Gholami 等人,《人工智能與內存牆》,IEEE Micro,2024 年。)

然後行業標準化了最不適合這一差距的架構。Transformer 推理由自迴歸解碼主導:要輸出每個令牌,硬件必須從內存中流式傳輸模型權重和整個累積的 KV 緩存。每字節移動的運算量微不足道。韓國科學技術院教授 Kim Jung-ho——常被稱為 HBM 之父——估計在 AI 工作負載下,GPU 只有 10%到 30%的時間在計算;其餘時間都在等待內存。計算是充裕的。每秒字節數才是稀缺資源。這意味著每一美元增量 AI 資本支出,實質上是帶寬的採購訂單——而今天的帶寬,意味著 HBM。

需求:三條指數曲線,一個瓶頸

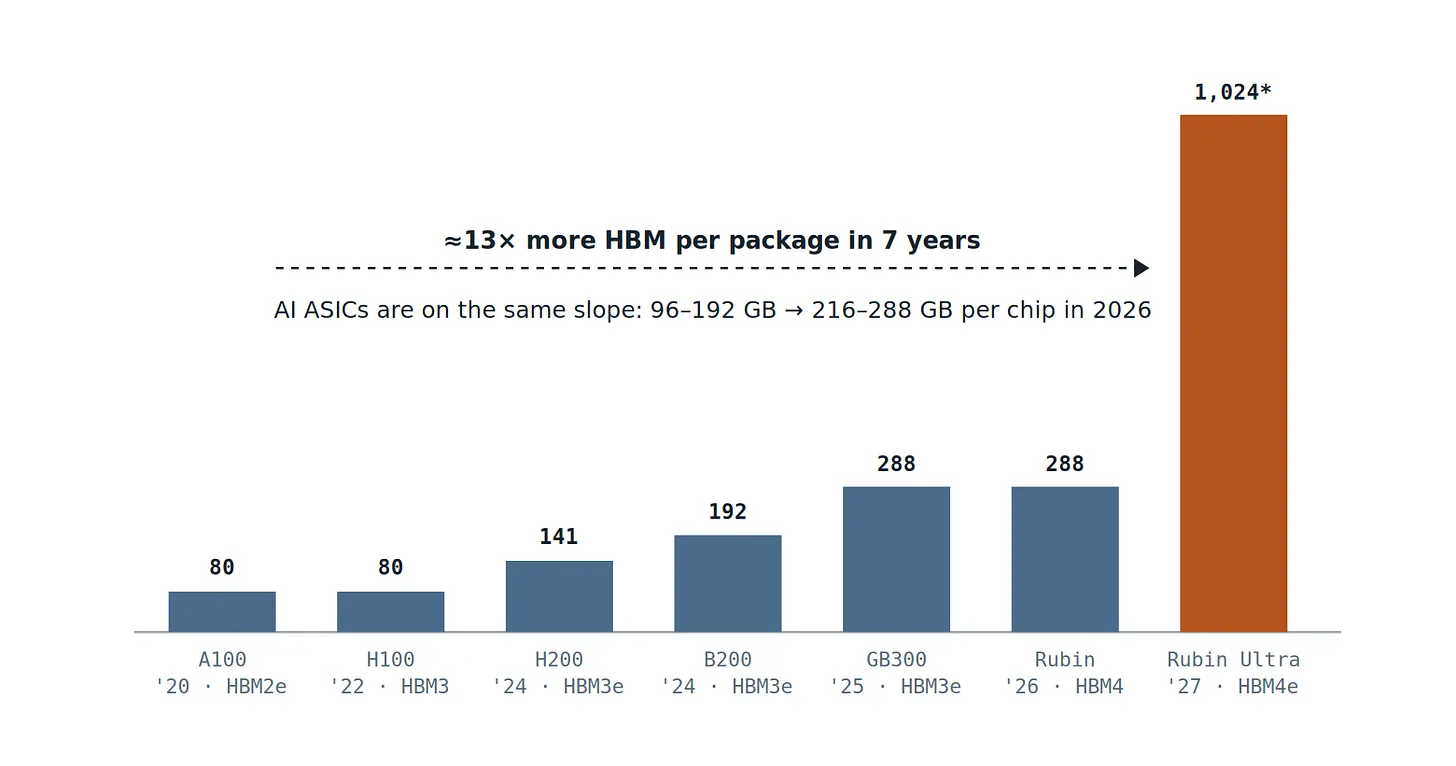

HBM 位需求是兩個因素的乘積——加速器單元出貨量,以及每個加速器的 HBM 千兆字節數——兩者都在複合增長。先從每封裝內容說起,因為它是最乾淨的公開數字:

圖 2 — NVIDIA 旗艦級封裝的 HBM 容量,2020–2027 年預測。Rubin Ultra 採用四芯片封裝,搭載 1 TB HBM4e 顯存(TrendForce 的模型顯示每個 GPU 芯片的顯存容量為 384 GB)。無論如何,每個插槽的顯存容量正以每年 45%–55% 的速度增長——這還需乘以兩位數到高兩位數的出貨量增長率,以及兩年前幾乎不存在的第二個需求池(Google TPU、AWS Trainium 和其他 ASIC)。(數據來源:NVIDIA 產品路線圖披露;TrendForce,2026 年 6 月。)

為什麼每插槽內容增長如此劇烈?因為三條獨立的需求曲線都釋放到同一個組件上。

訓練:內存設置上限,計算只是搭車

訓練前沿模型是一場用內存換計算的演習。ZeRO-3 等技術存在的唯一原因:跨數萬個 GPU 分片參數、梯度和優化器狀態,使集群的彙總內存——而非彙總 FLOPS——設置可訓練模型的最大值。你能構建的最大模型是總顯存的函數。這使得 HBM 容量,而非計算,成為前沿本身的約束條件。

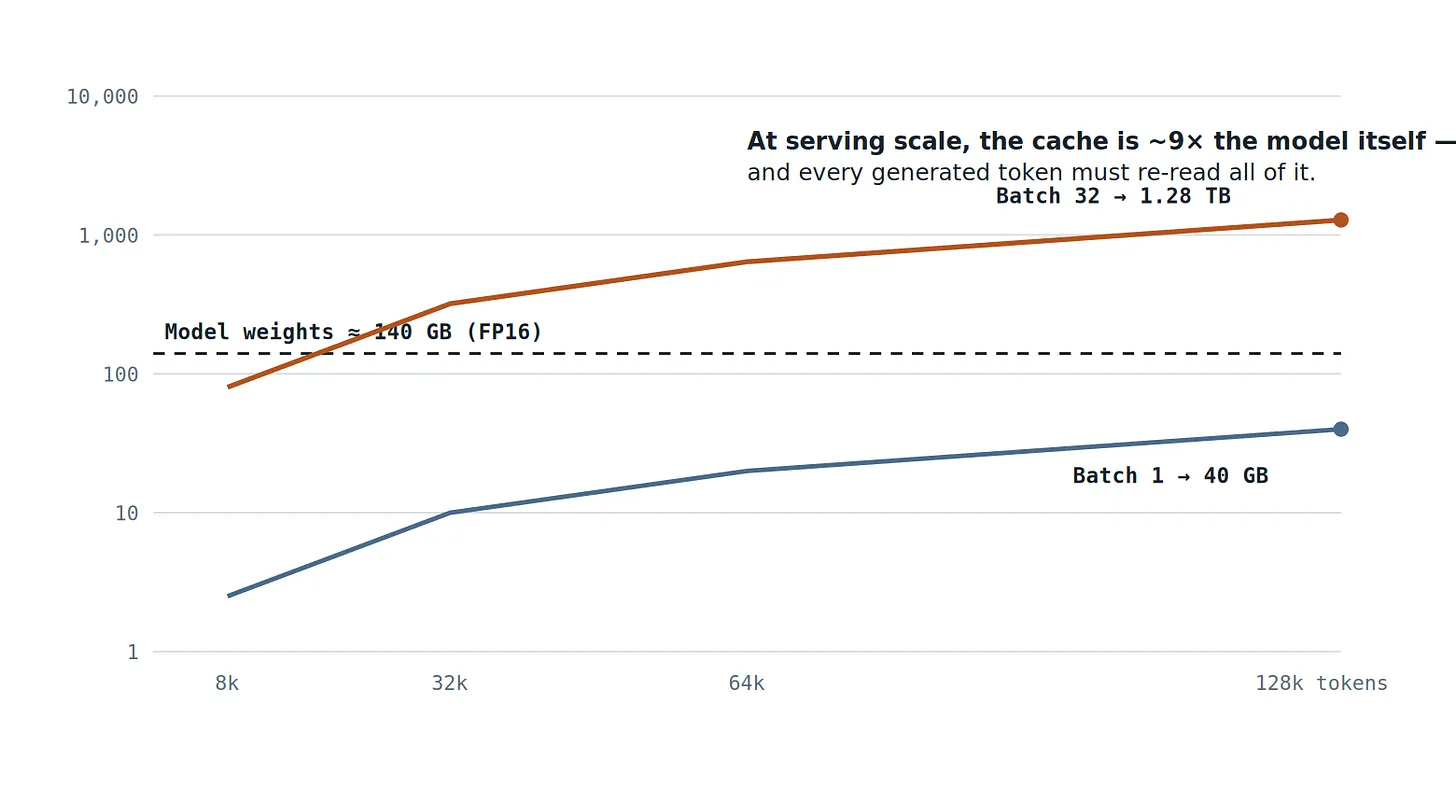

推理:智能體把 KV 緩存變成主角

在智能體時代,上下文是生產資料。多輪對話、工具調用和長期任務常規性地將工作上下文推向數十萬令牌,而 KV 緩存——Transformer 的工作記憶——隨每個併發用戶的每個令牌線性增長。數學是無情的:

圖 3 — 70B 級模型(80 層,8 個 KV 頭,頭維度 128,FP16)的 KV 緩存與上下文長度的關係:每個序列每個 token 佔用 0.32 MB。在實際的 32 個併發 128k token 上下文的服務批次中,僅 KV 緩存就佔用 1.28 TB——是模型權重的九倍——並且每個生成的 token 都必須重新讀取整個緩存。這就是為什麼決定 GPU 可以服務多少用戶的是每個封裝的 HBM 容量,而不是 FLOPS。(作者計算。)

推理:範式轉移落在最糟糕的階段

第三條曲線是最新也最陡的。隨著預訓練回報遞減,前沿已轉向測試時計算:推理模型通過為每個任務生成數十到數百倍更多的思維鏈令牌來購買能力。這些令牌中的每一個都在解碼階段產生——在這個階段,GPU 不是在計算而是從內存中流式傳輸權重和 KV 緩存。預填充消耗 FLOPS;解碼消耗帶寬;推理將整個令牌組合轉向解碼。該行業通往更高智能的選擇路徑,將其所有新需求都路由到數據中心中最受約束的單一資源。

數據證實了這一點。谷歌披露,其產品在 2025 年 5 月處理了約 480 萬億令牌——到 10 月達到每月 1.3 千萬億,五個月內接近三倍。令牌生成是地球上增長最快的工業產出,而令牌是從內存帶寬中鑄造的。

轉換稅:為什麼產能無法簡單"追趕"

直觀的反駁是,內存製造商以前見過短缺:花足夠的資本支出,位就會出現。但 HBM 在兩個地方打破了這種直覺——晶圓和日曆。

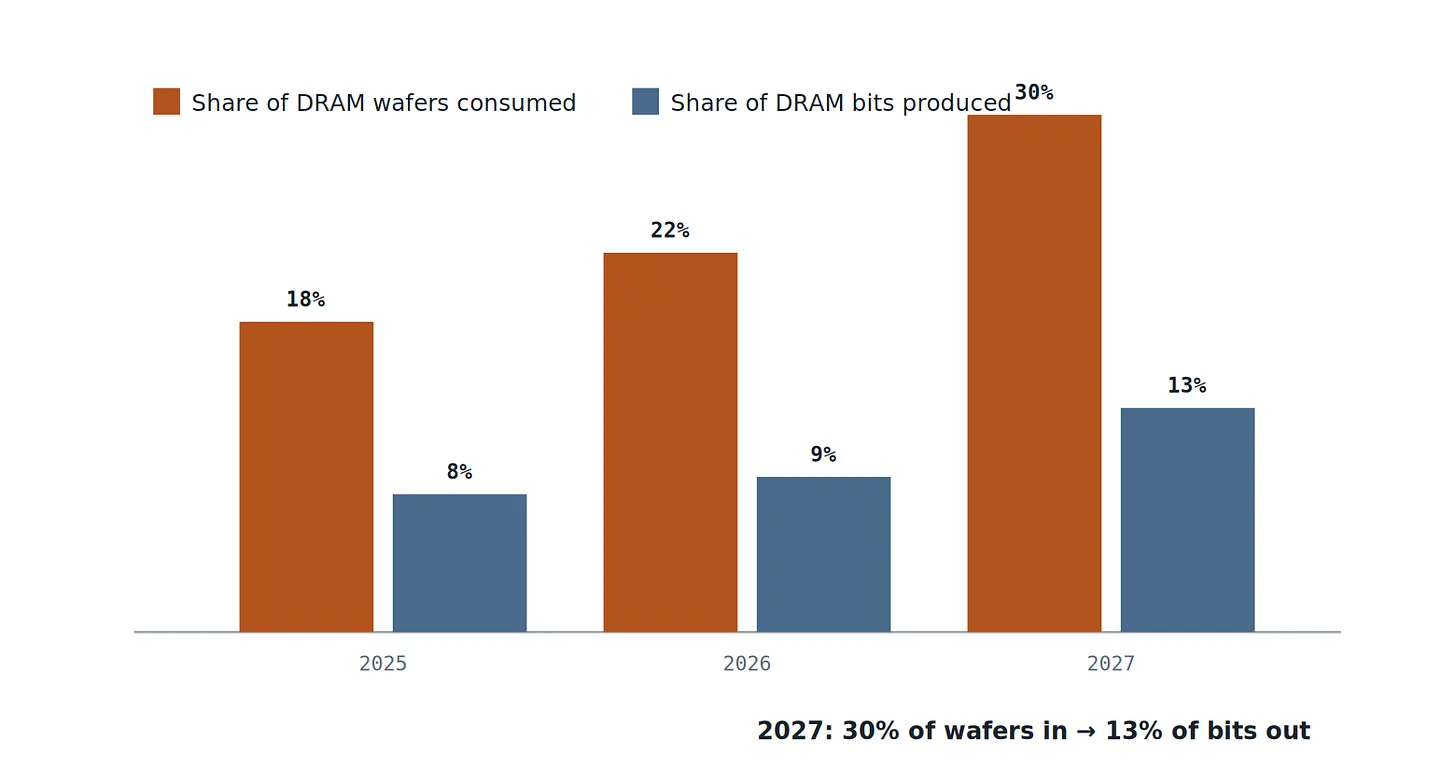

晶圓。HBM 不是以溢價出售的普通 DRAM;它是使用晶圓的物理浪費方式,之所以能容忍是因為帶寬是無價的。每位的芯片更大,數千個硅通孔佔用面積,堆疊八到十六個芯片會倍增良率損失——一個壞芯片可能危及整個堆棧。淨結果:生產一千兆字節 HBM 消耗的晶圓產能,大約是一千兆字節標準 DRAM 的四倍。TrendForce 的預測讓這個稅可見:

圖 4 — HBM 在 DRAM 晶圓輸入中所佔份額與其在 DRAM 位輸出中所佔份額的關係。HBM 位份額每增加 1 個百分點,晶圓份額就會減少 2.3 個百分點。晶圓廠向 HBM 轉型會緩慢增加 HBM 位,同時快速減少傳統 DRAM 位——DDR5 價格暴漲 90-95% 正是這一趨勢的體現。(來源:TrendForce,2026 年 6 月。)

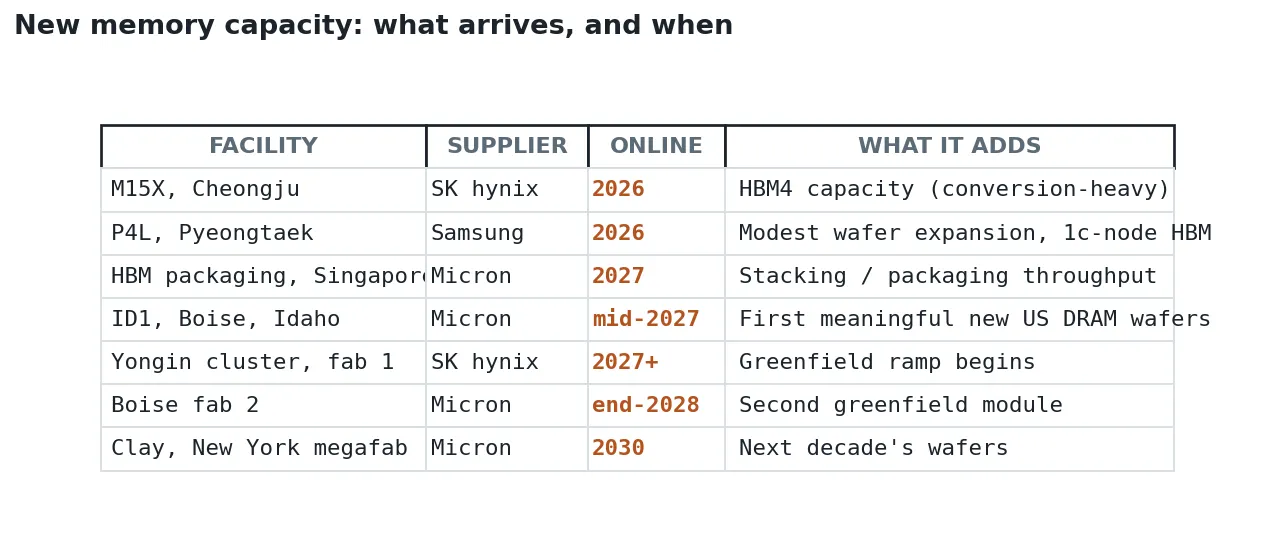

日曆。如果晶圓稅是物理問題,交付期就是物流問題。DRAM 行業總位產出每年只增長約 20%(美光自己對 2025 和 2026 年的指引),因為 2026 年 DRAM 資本支出——增長 14%至 613 億美元——流向節點轉換、TSV 設備、混合鍵合和 HBM 轉換,而非淨新晶圓啟動。TrendForce 很直白:潔淨室空間是約束條件,增加的資本支出對 2026 年位供應增長的"影響微乎其微"。真正的新晶圓按工廠時間表到達,而工廠時間表以年計:

數據來源:美光 2026 財年第一季度財報電話會議;TrendForce;公司公告。需要注意的是,這份清單中沒有任何內容會在 2027 年之前對總比特供應量產生實質性影響,而最大的增幅將出現在 2028 年至 2030 年。

所以供應側面臨一個閉環:它只能通過以 4:1 的匯率燃燒晶圓來鑄造 HBM 位,它無法快速增加晶圓,它轉換的每個晶圓都會在 DRAM 綜合體的其他地方引爆價格。這不是供應曲線追趕需求。這是一條供應曲線同時在兩個短缺中被配給。

算算術:赤字無法彌合

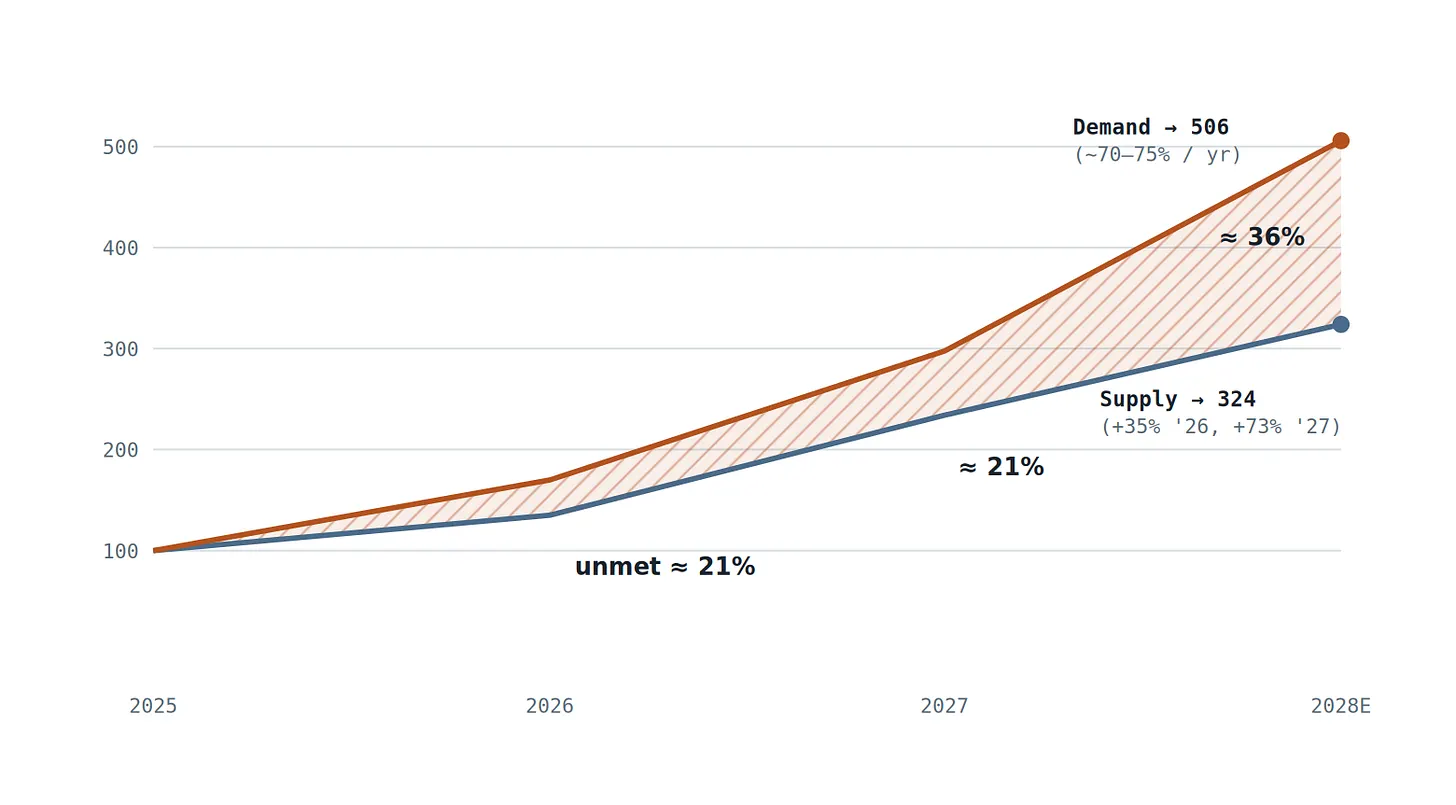

把兩邊放在一起,用供應商自己的數字。供應側:TrendForce 的位份額路徑(8%→9%→13%的 DRAM 位,2025-2027)疊加約 20%的總 DRAM 位增長,意味著 HBM 位供應在 2026 年增長約 +35%,在 2027 年增長約 +73%——一個真正英勇的加速。需求側:TrendForce 預測 2026 年 HBM 需求增長約 70%,由 ASIC 內容跳躍(96-192 GB→216-288 GB 每芯片)驅動,然後 Rubin Ultra 的 384 GB 級 GPU 和擴張的 TPU 部署在 2027 年再次加速。即使給供應最樂觀的路徑,並將需求保持在保守的約 70-75%複合增長:

圖 5 — HBM 位供應量與無約束位需求量對比圖(2025 年 = 100)。供應路徑基於 TrendForce 位份額估算,並基於美光預測的 DRAM 總位量年增長率 20%;需求量為 70%(TrendForce,2026 年),此後複合增長率為 75%。楔形區域即為關鍵點:即使供應量加速增長至每年 73%,也永遠無法與基於更高基數且複合增長率更快的需求曲線相交——並且這一差距將在 2028 年進一步擴大,而這恰好發生在新的晶圓廠最終投產之時。(作者模型;已說明假設;對於任何需求複合年增長率 ≥ 60% 的情況,該差距都將持續存在。)

對任何人的模型都持懷疑態度,包括這個?那就用市場自己的糾錯記錄。預測修正是系統性低估的最乾淨證據——而且它們只朝一個方向移動:

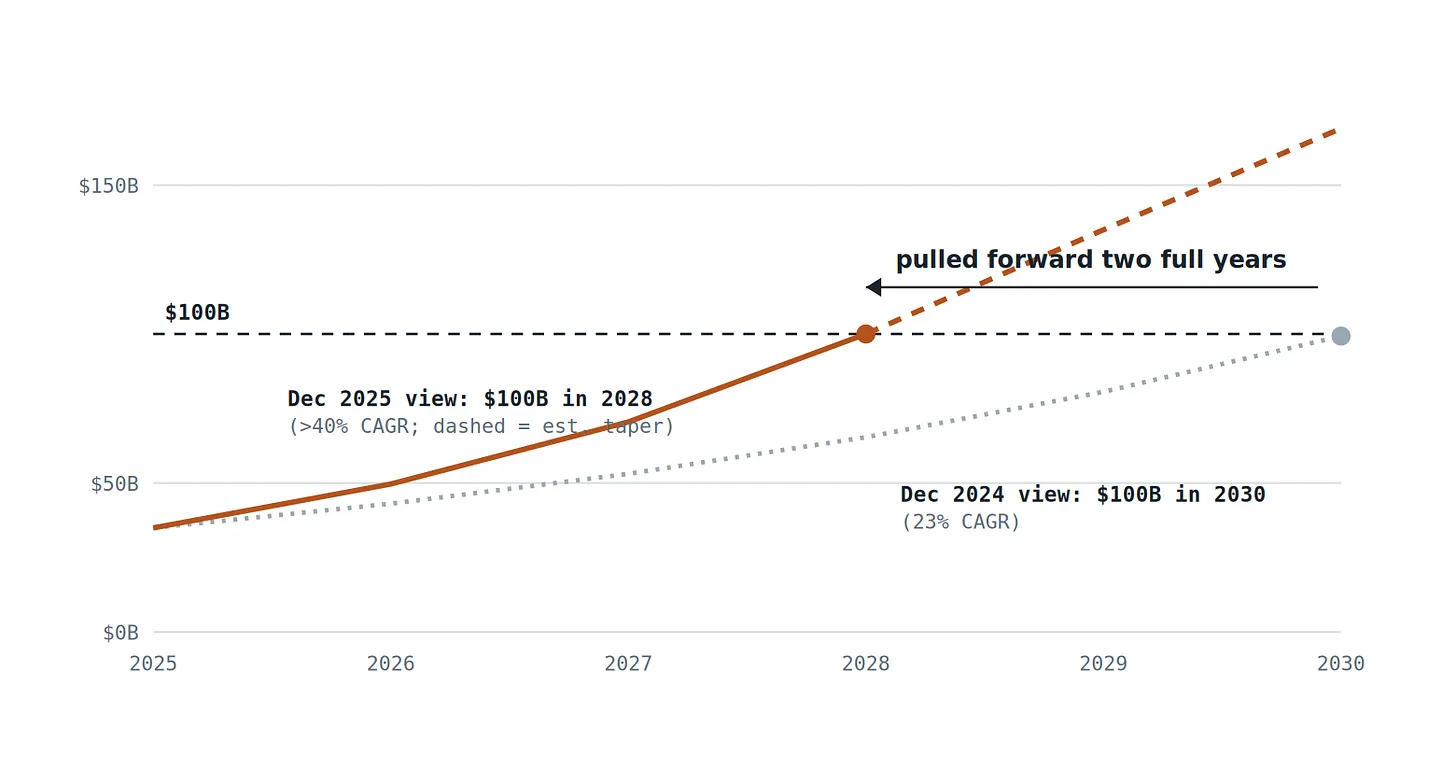

圖 6 — 美光半導體 HBM 市場 (TAM) 預測:2024 年 12 月展望與 2025 年 12 月展望對比。在短短十二個月內,這家供應商將其 1000 億美元的里程碑目標從 2030 年提前至 2028 年,並將隱含增長率提高了近一倍——將 2025 年至 2030 年的 HBM 累計收入從 3780 億美元提升至 5550 億美元(增長 47%)。TAM 是對可生產和可銷售產品的預測;由於交付率處於歷史低位,實際需求高於圖表中的每一條線。(數據來源:美光半導體披露信息;《下一代平臺》,2025 年 12 月 19 日。)

定價走勢從第三個角度講述同樣的故事。HBM 的年度談判合約如此嚴重滯後於 2025-26 年的現貨爆炸,以至於到 2026 年第一季度,一片商品 DDR5 RDIMM 晶圓的收益短暫超過一片 HBM 晶圓——這正是為什麼供應商在進入 2027 年 HBM4 談判時要求倍數增長。當稀缺投入可以可信地威脅重新分配到其替代短缺時,你不是在週期中。你是在拍賣中。

三個誠實的反對意見——以及它們實際改變了什麼

反對意見一:效率將使需求縮水。這是嚴肅的一個。因為帶寬是瓶頸,整個研究社區都在攻擊它:多頭潛在注意力將 KV 緩存壓縮約 90%;稀疏注意力方案停止重讀整個上下文;KV 量化再次將字節減半;投機解碼恢復算術強度;NVIDIA 的 Rubin CPX 將預填充推到更便宜的 GDDR7 上,正是為了為解碼節省 HBM。這些都是真實的,任何一個都可以吸收一年的"指數需求"。但迄今為止的記錄是純粹的傑文斯悖論:每 10 倍的每令牌成本下降都擴大了令牌消耗超過 10 倍——谷歌的五個月三倍發生在該行業歷史上最快的效率提升期間。效率改變斜率的噪音,而非其符號。它是任何給定季度的時機風險,而非對赤字的反駁。

反對意見二:內存在頂部總是看起來結構性。也公平。1995 年、2018 年和 2021 年的上行週期,每次都在利潤率崩潰前大約十八個月鑄造了一個"這次不同"的論點,因為高價格歷史上觸發了晶圓產能軍備競賽。但看看這次錢去哪兒了:資本支出有紀律地增長 14%,針對現有潔淨室內的節點遷移和 HBM 轉換——根據圖 4,這在增加 HBM 位的同時減少了傳統位。經典的蕭條機制是來自新晶圓的過剩供應;最早一批真正的新晶圓在 2027 年中到達,大的在 2028-2030 年。過剩供應場景不是不可能——它是有時間表的。其最早可信窗口是 2029 年,而且只有在需求增長同時減半的情況下。

反對意見三:中國。長鑫存儲在 DRAM 中持有高個位數份額,集中在傳統節點,並在 HBM4 需要的 EUV 相鄰、TSV 密集工藝上面臨設備限制。中國供應是商品 DRAM 下一次低迷中的真實力量;它不是 2026-2028 年領先 HBM 中的力量。

注意這些反對意見都沒有爭議什麼:方向。空頭爭論差距何時彌合。沒有可信的人再爭論它不存在。

均值本身在移動

週期性大宗商品是其需求圍繞穩定均值振盪的商品。HBM 需求是三條同時複合增長的曲線的乘積——模型規模、上下文長度和推理量——壓在一個支付 4:1 晶圓稅並以多年交付期增加產能的供應系統上。均值不穩定;它正在指數上移,而供應商自己的修正歷史(圖 6)顯示,即使是建造工廠的人也無法足夠快地提高他們的估計來跟上它。

本文的論斷是有意設限的:並非說內存永遠不會再次循環,而是至少到 2028 年之前,HBM 供給無法與需求相交——因此價格、配額和多年期預付款將繼續承擔配給職能。證據已經擺在賬面上:交付率處於歷史低位,產能已售罄至兩年後,2027 年合約開價已達數倍溢價。

這一論斷也是可證偽的。三個信號會打破這一判斷,讀者應當關注它們:2027 年 HBM4 合約價格持平而非數倍溢價;供應商交付率恢復正常的同時庫存重建;或者資本開支明顯從製程和轉換支出轉向淨新增晶圓投片且早於計劃。在任何一個信號出現之前,基準情形依然成立。

押注週期性常態迴歸,就是在押注三條指數曲線會停頓足夠長的時間,好讓四比一的晶圓稅和兩年的晶圓廠建設週期追上它們。算術告訴我們並非如此。

押注週期性常態迴歸,就是在押注三條指數曲線會停頓足夠長的時間,好讓四比一的晶圓稅和兩年的晶圓廠建設週期追上它們。算術告訴我們並非如此。

來源與註釋:TrendForce(2026 年 6 月 2 日;2025 年 11 月 13 日;2025 年 12 月 26 日經由 Commercial Times);Micron 2026 財年第一季度財報電話會議及 TAM 披露(經由 The Next Platform,2025 年 12 月 19 日);Tom's Hardware 關於三星/SK 海力士短缺警告的報道(2026 年 5 月);Gholami 等人,《AI 與內存牆》,IEEE Micro(2024);Kim Jung-ho(KAIST)公開講座;Google/Alphabet 令牌量披露(2025);DeepSeek-V2/V3 技術報告;NVIDIA Rubin CPX 發佈(2025 年 9 月);SemiAnalysis,《內存狂熱》(2026 年 2 月)。圖 3 和圖 5 是作者計算所得,假設條件在圖注中說明。

披露:本文為獨立分析和觀點,僅供參考。本文不構成投資建議,文中預測具有重大不確定性。讀者在做決策前應對照原始資料核實數據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News