大摩研報解讀:Google Cloud 2028 年收入衝 3,080 億美元,利潤貢獻率從 2% 飆升到 46%

TechFlow Selected深潮精選

大摩研報解讀:Google Cloud 2028 年收入衝 3,080 億美元,利潤貢獻率從 2% 飆升到 46%

從廣告公司變成 AI 算力運營商。

撰文:Rita

潮嚮導讀

摩根士丹利將 Alphabet 目標價從 375 上調至 415 美元。真正的驅動力是 TPU,不是搜索和 YouTube。通過芯片出貨數據反向推導,Google Cloud 2028 年收入將翻七倍至 3,080 億美元,同時 EBIT 佔全公司比重從 2%飆升到 46%。這意味著商業模式的根本轉換:從廣告公司變成 AI 算力運營商。

Google Cloud 一年的增長相當於三個 AWS

摩根士丹利 6 月 29 日將 Alphabet 目標價從 375 上調至 415,維持"超配"評級。真正的驅動來自 TPU,不來自搜索、YouTube 或 Gemini。報告用了一套自下而上的算力推演框架。從博通和聯發科的芯片出貨數據反向推導 Google 的算力擴容節奏,算出了 Google 自己都沒透露的數字。摩根士丹利半導體團隊從博通 2027 年 10 GW 的公開指引出發,結合$12/W 的 ASIC 收入推算,建立了 2028 年 14 GW 總出貨的估算框架,從中切出 Google 約 60%的 TPU 份額。

具體來看:Google 2028 年將新增約 9 GW 的本地計算容量。其中 7 GW 來自自研 TPU(博通供貨約 5 GW 用於自用,4 GW 對外銷售;聯發科貢獻約 1.5 GW),另有 2 GW 來自英偉達 GPU。

這源於芯片廠商的實際出貨數據和價格數據反向推導,不是概念炒作。

收入拆分的結構變化

最關鍵的變化在變現邏輯。摩根士丹利將 Google Cloud 拆為兩條收入線。

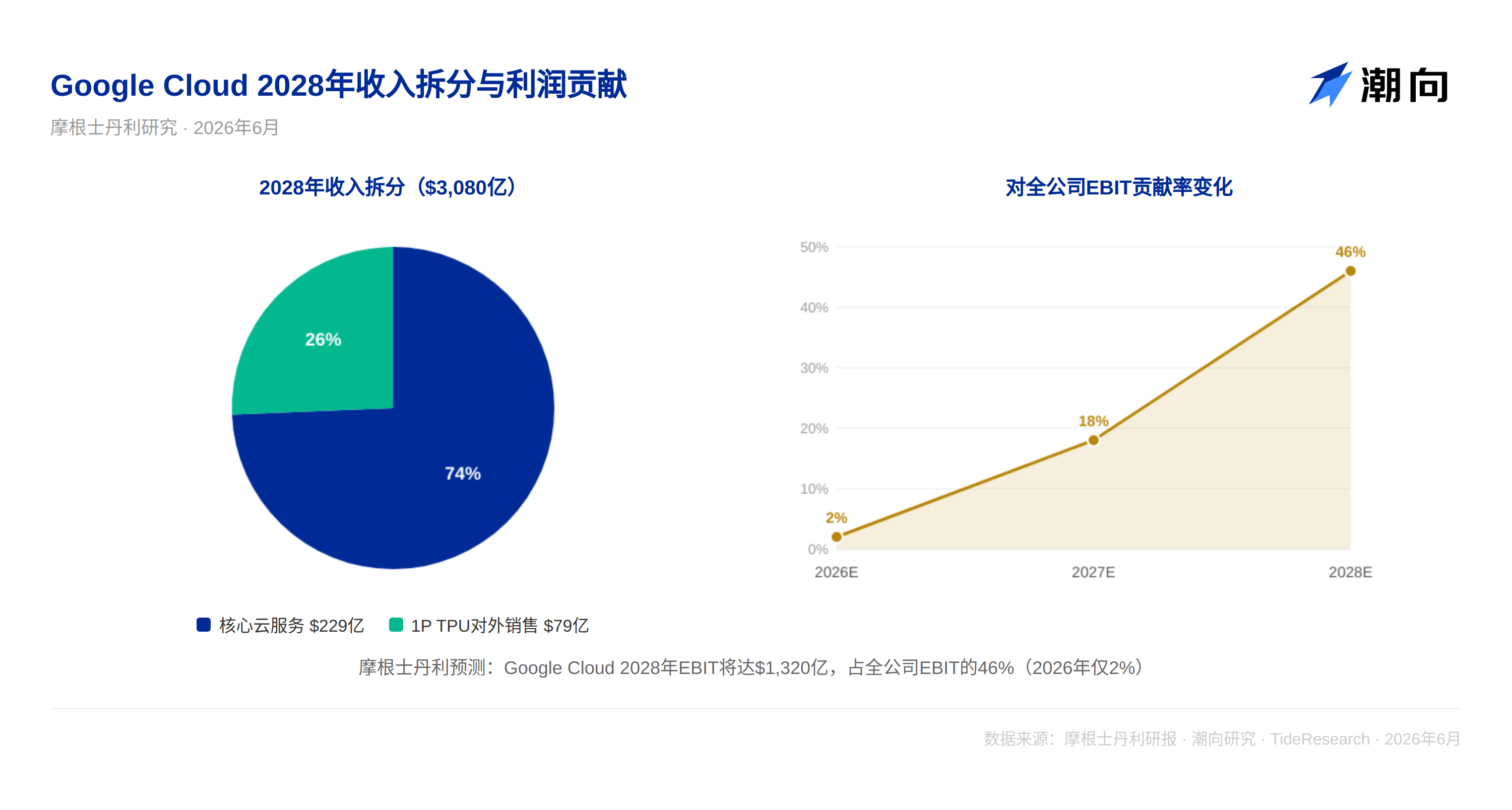

第一條是核心雲服務,按每瓦$18 的收入變現。到 2028 年預期貢獻 2,290 億美元。這是傳統雲計算的收入方式。

第二條是第一方 TPU 對外銷售。Google 計劃對外銷售 4 GW 的 TPU 計算容量,按每 GW $200 億美元算,這就是 790 億美元的增量收入。摩根士丹利估計 1P TPU 系統的毛利率只有 20%,遠低於核心雲服務。Google 的戰略意圖是用 TPU 架構塞進更多 AI 數據中心,建立生態護城河,而非從這筆生意賺毛利。

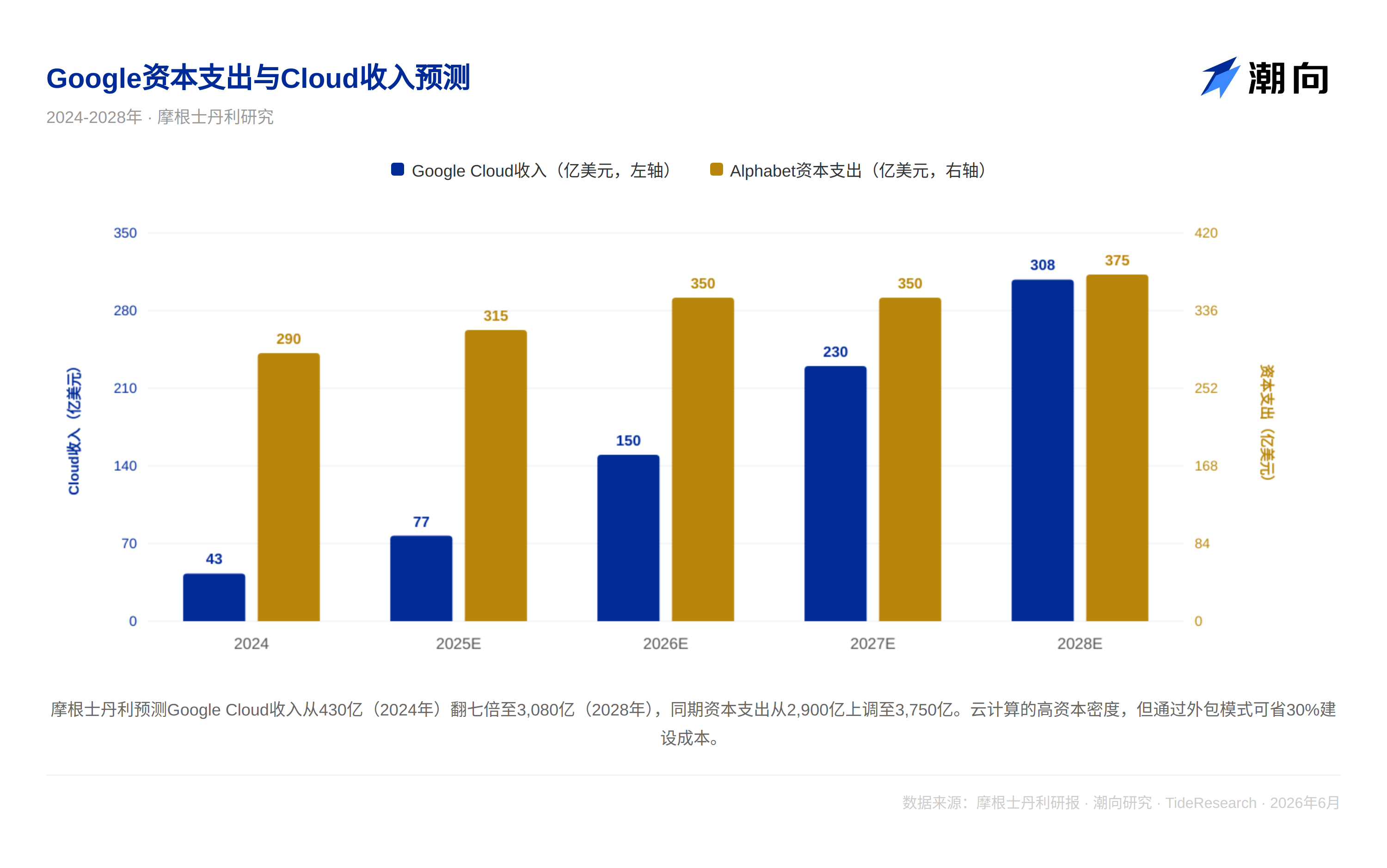

兩條線加起來,Google Cloud 2028 年收入將達 3,080 億美元。這比 2024 年的 430 億翻了七倍。

利潤結構的重組

摩根士丹利預測,Google Cloud 2028 年 EBIT 將達 1,320 億美元,佔全公司 EBIT 的 46%。

兩年前這個比例只有 2%。Google 公司的利潤引擎正在從廣告業務切換到雲計算加 AI 基礎設施。估值框架也要跟著改變,當下 18 倍 2028 年 EPS 這個倍數就顯得保守了。

資本支出與成本優化

但是代價是顯著的,資本支出從 2027 年的 3,000 億美元上調到 3,500 億美元,2028 年再加到 3,750 億美元。

不過 Google 在用新的方式消化這個負擔。一是通過 Blackstone 等合作伙伴將數據中心供電設施和基建外包,省去約 30%的 GW 級數據中心建設成本。二是聯發科的 TPU 製造成本顯著低於博通。隨著聯發科在 Google TPU 訂單中的份額提升,單位算力成本在持續下行。

潮向視角

這份報告最大的假設是 TPU 對外銷售的收入實現。報告假設 Google 以 20%的毛利率對外賣 TPU 整機架,每 GW 帶來 200 億美元的收入。但有兩個問題要指出:

第一,報告坦言"無法完全確定 Google 對 1P TPU 系統的毛利率定價"。如果 Google 為了鋪生態而激進降價,790 億美元的 2028 年 1P TPU 收入預測存在顯著下修風險。一旦這塊收入達不到預期,Google Cloud 整體的收入目標就會被拉低。

第二,摩根士丹利與 Alphabet 存在廣泛的投行業務關係。過去 12 個月內為其提供了投資銀行服務並收取費用,且持有 Alphabet 1%以上的普通股。分析師個人也持有 Alphabet 股票。這不影響報告的框架價值和數據深度,但讀者應當獨立判斷這個報告中 TPU 生態鋪展的假設是否過於樂觀。

當前 Alphabet 股價 353 美元,對應摩根士丹利 2028 年 EPS 預測的 18 倍,低於過去的長期均值 21 倍。但這個估值便宜取決於兩個假設成立:Google Cloud 收入如期爬升到 3,080 億,以及 TPU 生態對外銷售的毛利率能夠維持在 20%以上。如果其中任何一個環節出現偏差,價格就要重新定。

免責聲明

關於研報內容的固定說明(券商觀點,非潮向研究觀點)

本文系潮向研究對第三方券商研究報告的整理與解讀。文中引述的評級、目標價、盈利預測及相關判斷,均為該券商分析師的觀點,僅代表其所屬機構立場,不代表潮向研究的觀點,也不構成任何投資建議。

市場有風險,決策需獨立。本文不應作為買賣任何證券的依據。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News