Marvell 大漲 32% 後,藏在背後的華人芯片家族浮出水面

TechFlow Selected深潮精選

Marvell 大漲 32% 後,藏在背後的華人芯片家族浮出水面

Marvell 暴漲創新高,背後的華人芯片第一家族隨之浮出水面,他們已用30年織起一張吞噬 AI 紅利的百億網絡。

作者:Ada,深潮 TechFlow

6 月 2 日,Marvell 單日大漲 32.5%,收 290.79 美元,創歷史新高。過去 12 個月漲了 265%。直接催化是黃仁勳在 Computex 上把 Marvell 的定製 ASIC 和光互連點名為「AI 數據中心架構的核心」。

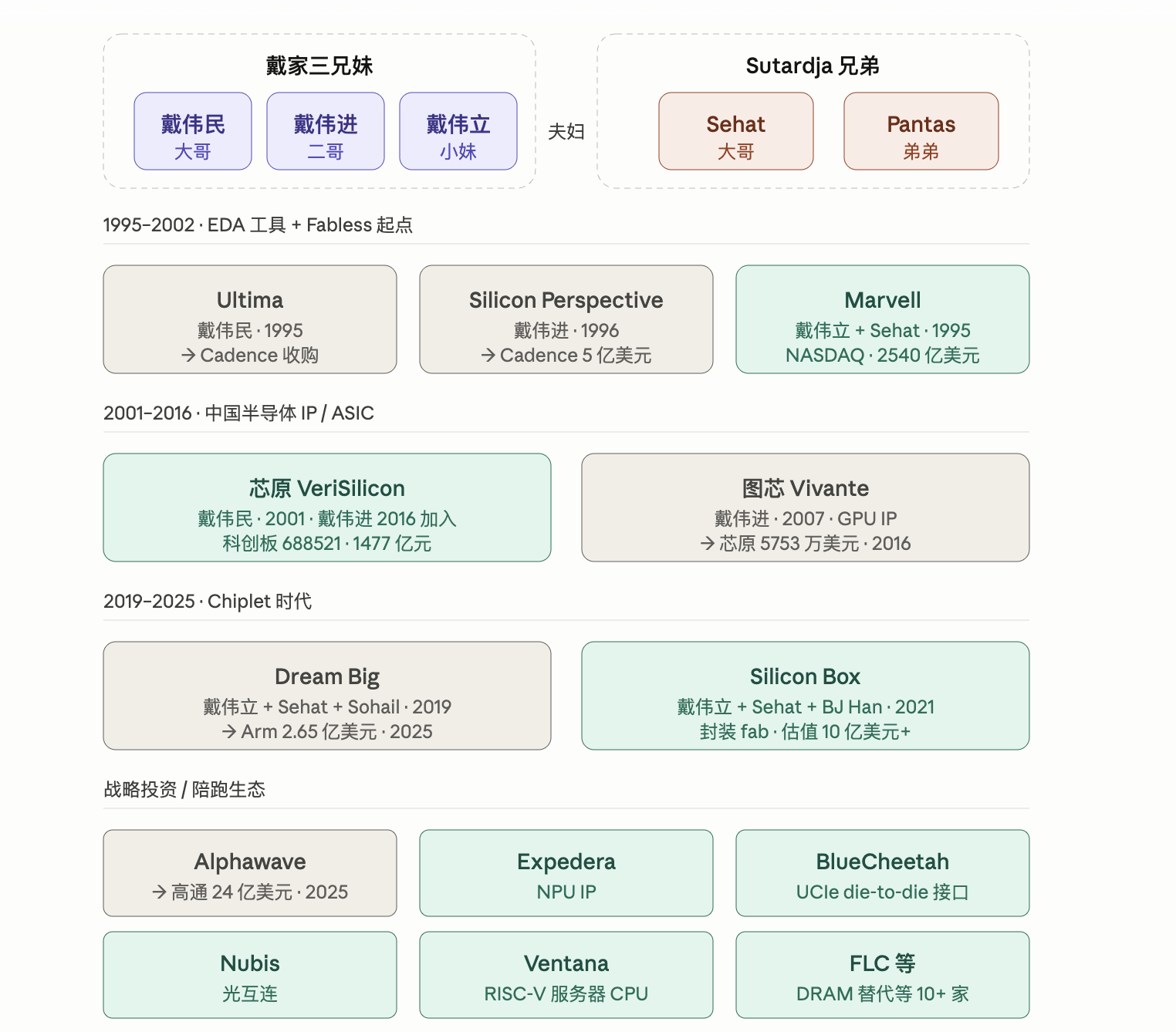

一家公司的被英偉達 CEO 在大會上親自背書,已經夠稀有。這家公司是 1995 年戴偉立和丈夫 Sehat Sutardja 在自家客廳創辦的。戴偉立是上海戴氏三兄妹裡的小妹,也是這個家族在芯片產業三十年版圖裡的推手之一。

大哥戴偉民在上海,是 A 股「半導體 IP 第一股」芯原股份的董事長,芯原 2026 年市值約 1500 億元人民幣,AI ASIC 訂單連續六個季度刷新高。二哥戴偉進現任芯原董事兼 IP 事業部總經理,他 2007 年創辦的圖芯被芯原以 5753 萬美元收購。

回顧過去三十年,戴家三兄妹的六家公司,有兩家上市、四家被併購。這只是故事的一半。真正在底下流動的,是「戴+Sutardja」兩個華人家族聯姻之後織出來的一張芯片產業網。從美國到中國,從 EDA 工具到做芯粒先進封裝的工廠或產線,從 IP 授權到 AI SuperNIC。

三兄妹三十年下了六次注,每次都踩對節奏

戴家三兄妹都是加州伯克利電子工程畢業,三個人的創業時間線,正好踩著半導體產業三次範式切換的節奏。

1995 年,戴偉立和丈夫 Sehat Sutardja、Sehat 的弟弟 Pantas Sutardja 三人在硅谷創辦 Marvell,主攻硬盤存儲控制器,純無晶圓廠模式。同年,大哥戴偉民在硅谷創辦 Ultima,做 EDA 工具。當時是 PC 普及末期,無晶圓廠設計和 EDA 工具化是半導體產業第一次大重組的核心特徵,戴家同時押中兩條。Ultima 2000 年被 Cadence 收購,Marvell 2000 年 IPO。

1996 年,戴偉進聯合創辦了 Silicon Perspective,做數字實現 EDA,2002 年被 Cadence 以約 5 億美元收購。同期,大哥戴偉民把目光轉向中國,2001 年回上海創辦芯原(VeriSilicon),押的是「IP 授權 + 一站式芯片定製」模式,給國內剛起步的 SoC 設計公司提供半成品。同年中國加入 WTO,本土芯片設計公司從 100 多家爆增到幾千家。芯原是這一波的彈藥供應商。

2007 年,戴偉進創辦了圖芯(Vivante),做嵌入式 GPU IP,主打車規和物聯網。這是移動互聯網起飛前夕,所有終端都開始需要圖形能力的時點。2016 年,戴偉民的芯原以 5753 萬美元全資收購了圖芯,戴偉進從圖芯 CEO 轉任芯原 IP 事業部總經理。家族內部一次併購,把「中國 IP 龍頭 + 嵌入式 GPU IP」兩條線接起來。

2019 年,戴偉立第三次創業。她從 Marvell 離任之後,和 Sehat、前 Marvell 高管 Sohail Syed 在硅谷創辦 Dream Big 半導體,做芯片開放平臺和 AI SuperNIC。2021 年,戴偉立、Sehat 再加韓國半導體老兵 Han Byung Joon 在新加坡共同創辦 Silicon Box,做芯粒先進封裝廠。芯粒是摩爾定律放緩之後業界唯一能繼續提升單芯片性能的路線,押的是後摩爾時代。

2020 年 8 月,戴偉民的芯原科創板上市,募集 18.62 億元,被市場封為「半導體 IP 第一股」。2025 年 10 月,戴偉立的 Dream Big 被 Arm 以 2.65 億美元現金收購。

三十年六家公司,兩家上市,四家被頂級買家併購。這是一份漂亮的成績單,但只看這份成績單,會漏掉故事真正的另一半。

兩個家族構築的產業底盤

1995 年 Marvell 的創始三人組,是戴偉立、Sehat Sutardja,以及 Sehat 的弟弟 Pantas Sutardja。Sehat 出生在印尼雅加達,13 歲就成了持證無線電技師,1988 年在伯克利拿下電子工程博士,跟戴偉立在伯克利相識結婚。Marvell 這家公司從第一天起就是「戴+Sutardja 」兩個家族聯手的產物,不僅僅是一對夫妻檔創業。

這個優勢在三十年裡逐漸放大。

戴家在中國半導體生態有深度根基。大哥戴偉民的芯原是國內 IP 龍頭,跟中芯國際、華虹宏力的合作可以追溯到中芯國際成立之初。芯原給中芯做的第一套 0.18 微米標準單元庫,解決了中芯當年面臨的 IP 出口管制問題。二哥戴偉進從 Silicon Perspective 到圖芯再回到芯原,把 EDA、GPU IP、IoT 客戶網絡一層一層疊進了中國本土的 SoC 生態。

再看 Sutardja 家族,從 Marvell 時代起,工程師網絡就延伸到東南亞和歐洲。2021 年戴偉立和 Sehat 在新加坡跟 Han Byung Joon 創辦 Silicon Box,這家公司 2024 年初就跨過獨角獸門檻,在新加坡 Tampines 建有一座約 20 億美元的先進半導體封裝工廠,並在意大利建設了 36 億美元的新工廠。兩家工廠背後是新加坡經濟發展局和意大利政府的產業政策對接。這種東亞-歐洲的產能調度能力,靠戴家在中國大陸的關係打不開。

更值得看的是「戴+Sutardja 」兩家共同的投資組合。圍繞芯粒生態,他們公開可查的參投或共同創辦的公司至少 15 家:Alphawave 做高速 SerDes 互連 IP,2025 年 12 月被高通以 24 億美元收購;Expedera 做 NPU IP;BlueCheetah 做 UCIe 裸片接口 IP;Nubis 做光互連;Ventana 做 RISC-V 服務器 CPU;FLC 做 DRAM 替代方案。這些公司加上前面的芯原、圖芯、Dream Big、Silicon Box,覆蓋了芯粒時代需要的幾乎每一層,半導體 IP、互連標準、封裝工廠、專用計算芯片。兩個家族共同搭建了一整張後摩爾時代的產業底盤。

復刻 Marvell 的上漲邏輯

Marvell 這一波漲的邏輯是什麼?

過去一年,AI 數據中心的瓶頸在悄悄換位置。GPU 算力短缺是 2023-2024 年的故事。到了 2025 年下半年,超大規模訓練和推理跑起來之後,真正卡住的變成了三件事,即定製 ASIC(讓客戶不用一直買英偉達通用 GPU),芯片之間的高速互連,以及把這些東西塞進同一個封裝裡的先進打包能力。

Marvell 同時摸到了前兩件。給谷歌、亞馬遜做 TPU 這類定製 ASIC,以及用光通信芯片負責高速傳輸。這是它一年漲 265% 的真正原因,也是英偉達 3 月份反過來給 Marvell 投 20 億美元的真正原因。黃仁勳自己也需要這條互連主線。

把同一張圖換上「戴+Sutardja 家族」的標記,畫面完全變了。

Dream Big 押的是芯粒平臺 和AI SuperNIC(800 Gbps 帶寬,做 GPU 之間的橫向互連)。2025 年 10 月 Arm 公告 2.65 億美元現金收購,Arm 想做的事很清楚,它想從賣 CPU IP 升級成「數據中心全棧架構師」,對標英偉達 2019 年用 69 億美元買 Mellanox 那一手。

Alphawave 押的是高速 SerDes 互連 IP,在倫敦上市。2025 年 12 月 18 日,高通以 24 億美元完成收購交割。戴+Sutardja 家族是 Alphawave 的第二大股東,戴偉立從這筆交易裡套現約 2.37 億美元。

芯原在國內做的是「IP + 一站式 ASIC 定製」,跟 Marvell 在美國做的事是同一類生意,只是客戶結構換成阿里、字節、寒武紀這些中國 AI 芯片買家。2025 年新簽訂單 AI 算力佔 73%,2026 年前 4 個月新籤 82.4 億元裡 AI 佔 91%。市值約 1477 億元人民幣(205 億美元),相當於 Marvell 8% 的體量,但增速更陡。

Silicon Box 押的是芯粒先進封裝的工廠。2024 年初估值跨過 10 億美元門檻,這家公司不上市不出售,是戴+Sutardja 家族目前在 AI infra 關鍵產能層最重的一顆棋。

外加 Expedera(NPU IP)、BlueCheetah(UCIe 裸片接口 IP)、Nubis(光互連)、Ventana(RISC-V 服務器 CPU)、FLC(DRAM 替代)等 10 多家投資和孵化的公司,每一家都正好踩在前面那張「AI 數據中心瓶頸三件事」的某個位置上。

把這些資產加在一起,保守估算,兩個家族在這一輪 AI 浪潮裡直接相關的資產組合規模超過 220 億美元。這個數字不會出現在任何榜單上,因為它分散在五個司法管轄區、四種公司形態、十幾家公司裡,但它存在。

從家族產業組合的角度看,兩個家族在 AI 數據中心這一波里押了至少六個獨立的賭注,每一個賭注都跟 Marvell 現在漲的邏輯高度重疊。Marvell 是他們最響亮的招牌,但遠不是他們這一輪唯一的入場券。

第三條路徑:在標準切換點做關鍵組件

當下 AI 半導體業有兩種主流敘事。

一種是平臺型大公司吃紅利。英偉達賣 GPU + CUDA 生態,博通和 Marvell 賣定製 ASIC + 互連,這是 1500 億美元以上市值玩家的賽道。

一種是 ASIC 獨立初創跑 IPO。Tenstorrent、Cerebras、Groq、Etched 這類公司繞開英偉達,做特定場景的算力加速,賭的是 GPU 之外另立一極。

而戴+Sutardja 家族走的是第三條路,即做開放標準的關鍵組件,自建封裝晶圓廠,等大廠收購,或者在國內自己做 IP 龍頭。芯粒時代這條路特別有邏輯,因為芯粒本身就是反封閉垂直整合的產物,只要標準開放,關鍵 IP + 封裝產能就是稀缺品,比獨立做整顆 ASIC 跑 IPO 路徑短得多。

但代價也很清楚。這條路註定走不出下一個英偉達。它能讓創始人多次體面退出、長期保留在產業生態裡的話語權,但不會讓人站在 AI 基礎設施的最終領獎臺。

戴偉立 1995 年和丈夫在硅谷一間客廳創辦 Marvell 的時候,公司沒什麼名氣。今天 Marvell 是市值 2540 億美元的 AI 數據中心明星股,雖然戴偉立 30 年前的股權大部分已經在不同節點退出,但但同一時間,她和家族手上還握著芯原、Silicon Box、Alphawave 套現現金、Dream Big 賣給 Arm 的現金,以及十幾家芯粒生態公司的股權。

Marvell 是她最響亮的一仗,但不是她唯一的一仗,也不是她最後的一仗。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News