ChatGPT 95%的用戶一分錢沒付,卻可能是最值錢的那批人

TechFlow Selected深潮精選

ChatGPT 95%的用戶一分錢沒付,卻可能是最值錢的那批人

消費者 AI 只是有大量使用量,還是正在成為一門真正的生意?

作者:Apoorv Agrawal

編譯:深潮 TechFlow

深潮導讀:這是作者關於 ChatGPT 商業模式系列的第三篇,前兩篇分別論證了用量(900M 周活、70%市場份額)和粘性(留存微笑曲線、媲美 Slack 的使用深度)。這篇進入最關鍵的問題:這些注意力實際值多少錢?核心結論反直覺——對於頭部 AI 應用,廣告收入的天花板可能高於訂閱收入,而 ChatGPT 95%的免費用戶目前幾乎貢獻了零營收,這是整個行業尚未打開的變現空間。

全文如下:

本系列前兩篇分別展示了 ChatGPT 的用戶規模和真實參與度。前兩篇討論的是收入=價格×數量中的"數量"——有多少用戶、他們回來多少次、習慣是否真實。這篇討論"價格"。你實際上能收多少錢?

使用時長是連接兩者的橋樑。在消費者科技中,時間是變現的原材料。訂閱業務將時間轉化為感知價值和付費意願,廣告業務將時間轉化為廣告庫存。兩者的起點相同:你的產品佔據了用戶多少時間?

結論先說:我認為頭部消費者 AI 應用的廣告收入機會可能大於訂閱收入機會。原因很簡單:消費者 AI 正在積累與最大互聯網企業相同的原材料——時間和注意力。廣告收入公式很直接:廣告收入 = 總時長 × 廣告密度 × 廣告單價。從這三個變量來看,數據顯示:

AI 應用的總使用時長正在爆炸式增長。AI 的注意力份額遵循與用戶數相同的冪律分佈,即使按每位用戶的使用時長調整後也是如此。

人均時長在上升,意味著更大、更持續增長的廣告庫存。AI 應用目前落後於消費者基準,但正開始接近企業應用。ChatGPT 的行為模式更像工作和生產力工具,而非社交信息流。這是未來能提升廣告密度的強信號。

ChatGPT 的查詢意圖信號強於搜索,意味著更高的廣告單價。詳見下文第 3 節。

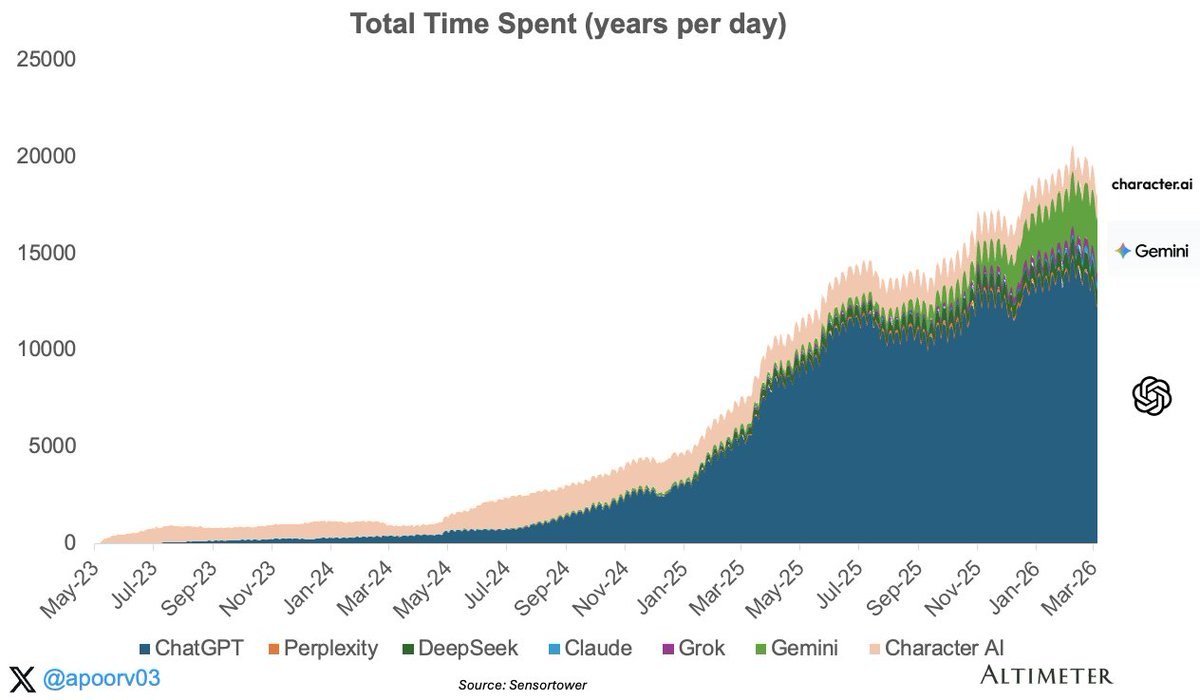

1. 總時長:ChatGPT 佔據消費者 AI 68%的注意力

生成式 AI 應用的總使用時長在過去兩年增長約 10 倍,僅 2025 年就增長了 3.6 倍。沒有任何應用品類擴張速度如此之快。

有幾點值得關注。首先,2025 年 1 月前後的拐點非常明顯。在 ChatGPT 語音、圖像生成和搜索功能擴展的推動下,2025 年上半年總使用時長大約翻了一番。其次,Gemini 在 2024 年中期嶄露頭角並實現了有意義的增長,但仍遙遙落後於第一。

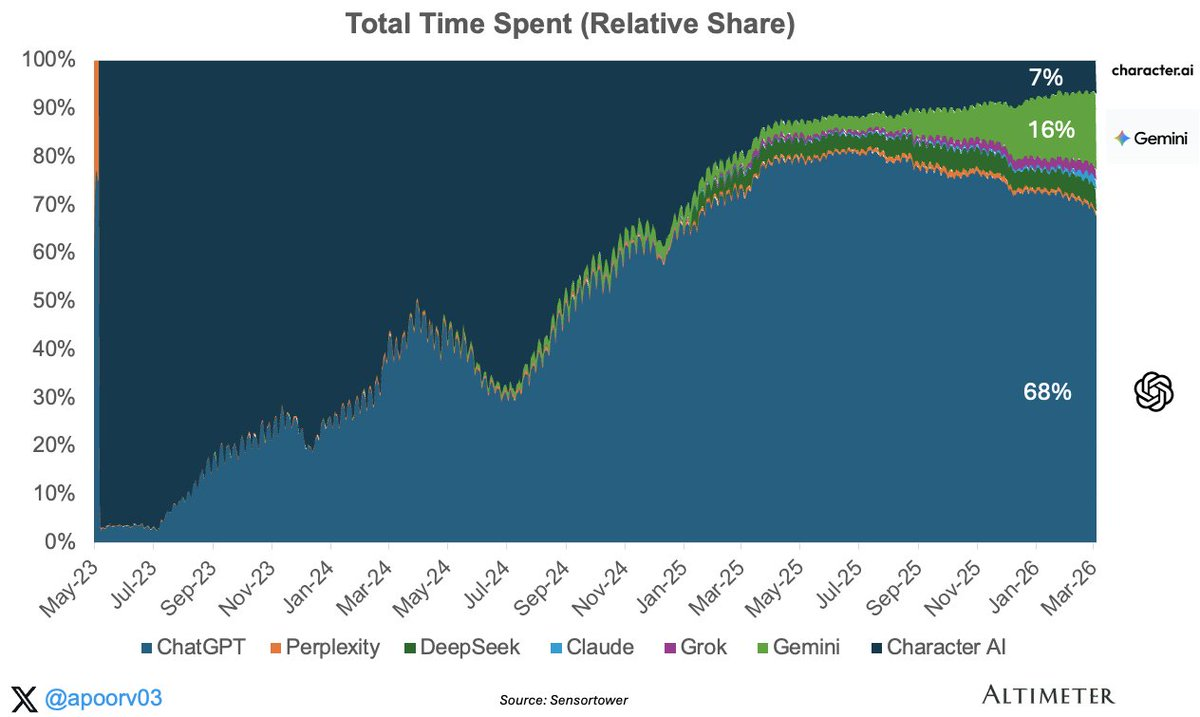

ChatGPT 佔據 AI 總使用時長的 68%,Gemini 為 16%,其他所有應用合計約佔 16%。這種集中度使 ChatGPT 成為第一個規模化 AI 原生廣告業務最可能出現的地方。這也有助於解釋為什麼 OpenAI 比注意力份額較小的同行更早、更激進地嘗試變現。這一點很重要,因為你無法在一個規模不足的平臺上做廣告。

用戶花時間的地方,就是廣告主可用的廣告位。而這 68%的庫存,集中在 ChatGPT 一個產品裡。對於評估 AI 原生廣告投放的廣告主而言,注意力高度集中於單一產品這一事實很難被忽視。

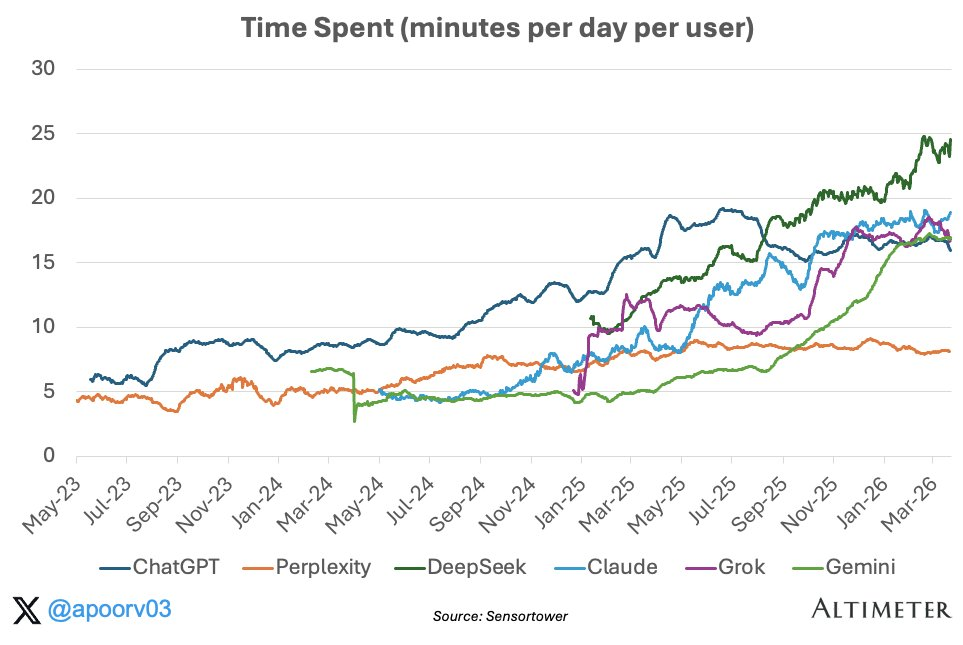

2. 人均時長在上升,意味著更多廣告空間

這張圖上的每個 AI 應用都在向上走。ChatGPT 自 2023 年初以來人均使用時長大約增長了三倍。Claude、Gemini 和 Grok 在過去一年都急劇攀升。趨勢很清晰:人們在 AI 應用上花的時間越來越多,而不只是下載後就放棄。

但相對於我們已知的消費者和企業應用基準,這個時長有多少?

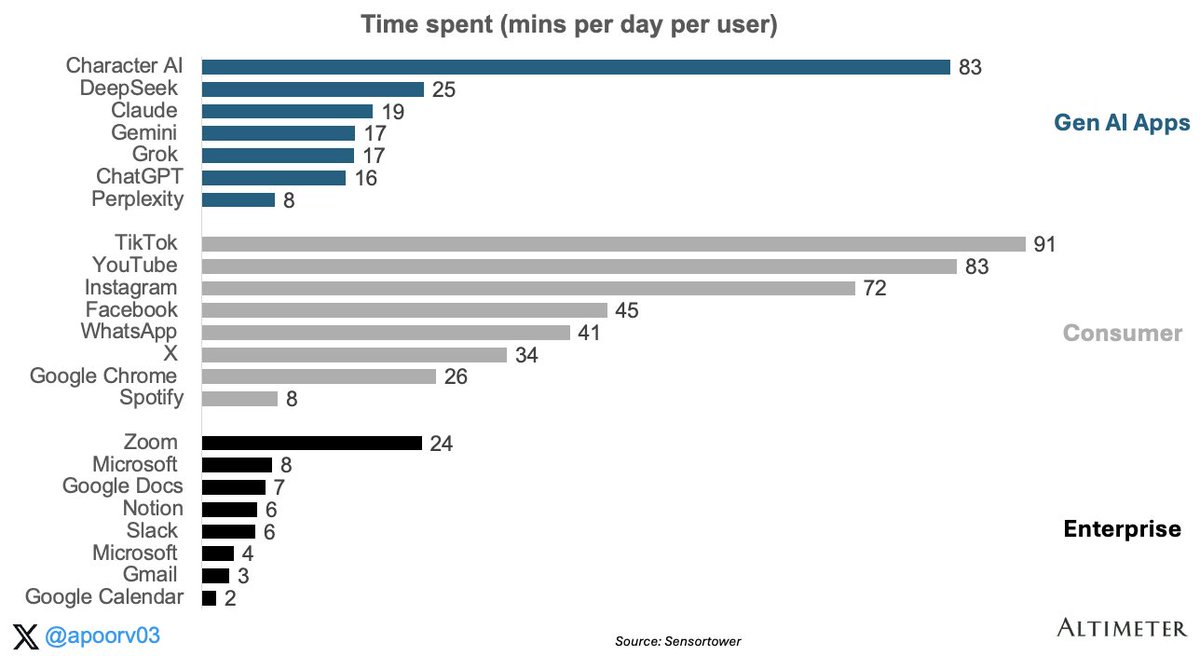

與消費者應用相比:仍然低很多。ChatGPT 每天 16 分鐘,遠低於 TikTok、YouTube、Instagram 等。但這個差距並不是一個公平的比較,因為 ChatGPT 缺少驅動消費者應用巨量使用時長的兩個關鍵要素。

第一,它沒有社交網絡效應。TikTok 和 Instagram 之所以粘性強,部分原因是你的朋友、創作者和社區都在那裡。內容是針對你個性化的,由你關注的人生成。這創造了不斷回來、不斷刷新的拉力。ChatGPT 沒有這些,沒有信息流,沒有關注者,沒有社交圖譜。

第二,它沒有多巴胺循環。你不會打開 ChatGPT 去刷貓咪視頻或查看前任動態。消費者社交應用是為可變獎勵互動而設計的:你永遠不知道下一次滑動是無聊還是有趣,這種不可預測性讓你一直盯著屏幕。AI 助手恰恰相反。你帶著具體任務來,得到答案,然後離開。

與企業應用相比:高於大多數。企業應用的比較更有參考價值,但有一個重要注意事項:這是來自 SensorTower 的純移動數據,因此 Slack、Gmail、Google Docs 等以桌面端為主的產品數據被低估了。即便如此,信號仍然值得關注。僅在移動端,ChatGPT 看起來已經像一個高頻生產力工具。這很重要,因為生產力產品即使在使用時長遠低於消費娛樂應用的情況下,也能實現良好的變現。

Slack 每用戶每月收費 7-12 美元。如果 AI 助手在消費者規模下運營時,已經能捕獲這一水平的日常使用時長,那麼變現空間是實質性的。

人均時長上升意味著收入方程中的兩件事:更多感知價值以支撐訂閱付費意願,以及更多廣告投放空間。兩者都指向正確的方向。

3. 收入機會

3a. 為什麼廣告能超越訂閱

現在來看價格端:這些注意力實際值多少錢?在消費者規模下,最重要的兩種變現模式是訂閱和廣告。關鍵點不在於訂閱模式弱,而在於歷史上最大的消費者互聯網企業,通過廣告實現的收入遠遠多於訂閱。

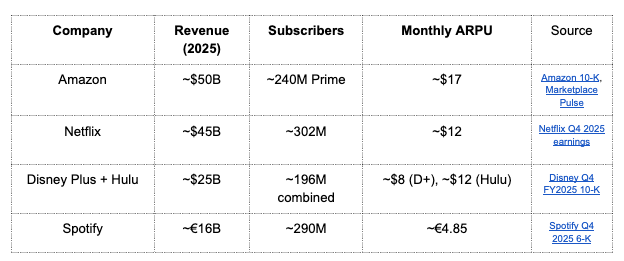

最大的消費者訂閱業務:

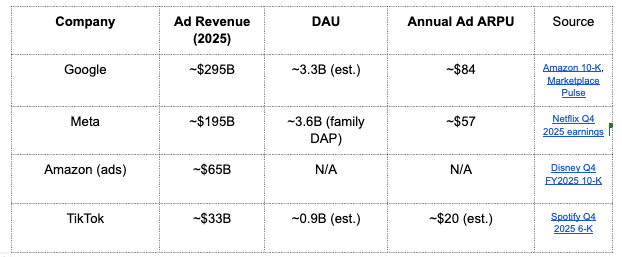

最大的消費者廣告業務:

量級差距就是核心。谷歌的廣告業務單項收入大約是 Netflix 的 5 倍,Meta 的廣告業務大約是 Netflix 的 4 倍。即使是亞馬遜的廣告業務,十年前幾乎不存在,如今也已大於 Netflix。一個自然的問題是,更高的訂閱 ARPU 能否彌補更小的付費用戶基礎。對於某些業務確實如此。但在規模層面,廣告的更大變現基礎往往會勝出。

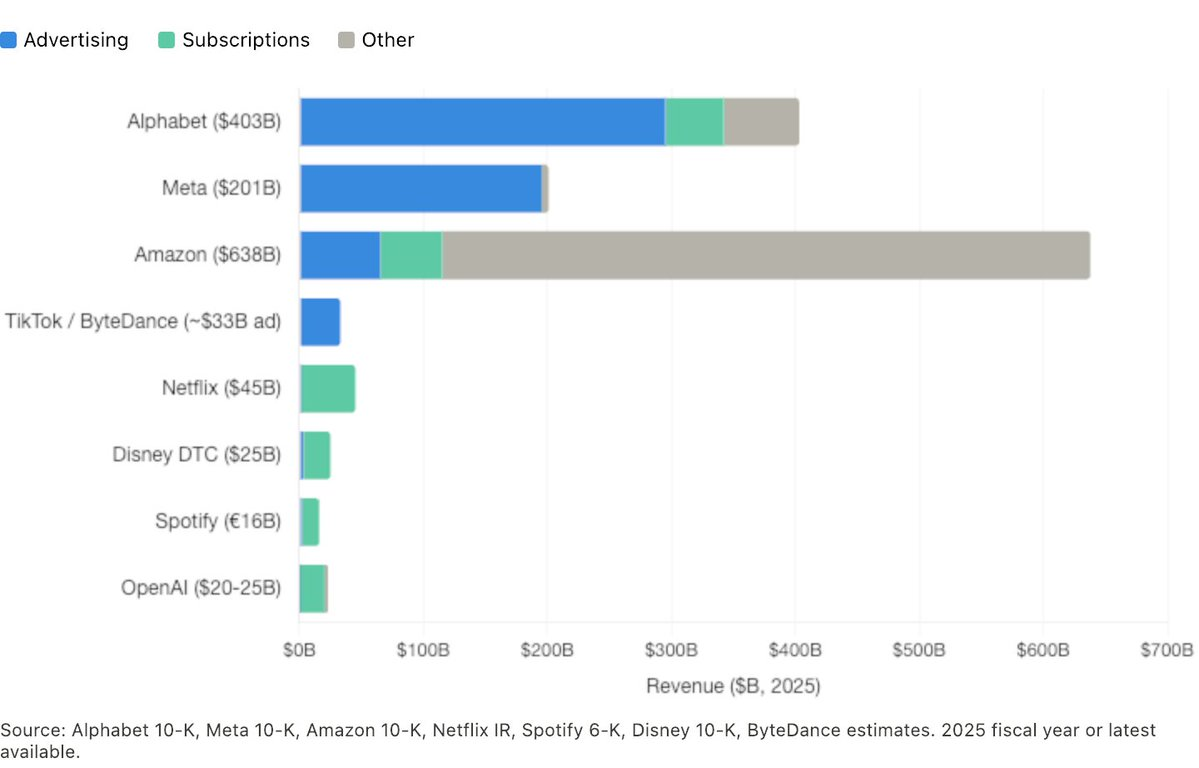

Alphabet 和亞馬遜特別有意思,因為它們同時擁有兩種模式。在兩個案例中,廣告業務都比訂閱業務規模更大,增長更快。Netflix、迪士尼和 Spotify 幾乎完全依賴訂閱,Meta 和 TikTok 幾乎完全依賴廣告。OpenAI 目前幾乎完全依賴訂閱收入,加上近期在美國約 5%的免費用戶中小規模推出廣告獲得的部分收入。這是一個龐大的注意力池,目前幾乎貢獻了零收入。OpenAI 是這裡的先行者,但同樣的免費用戶變現問題適用於每一個擁有大量未付費用戶群體的 AI 應用。

3b. AI 注意力如何定價

廣告收入 = 總時長 × 廣告密度 × 廣告單價

總時長:我們已經從第 1、2 節瞭解了總時長。ChatGPT 約有 9 億周活用戶,DAU:MAU 比率為 45%,移動端每日約 16 分鐘。

廣告密度(即廣告負載)是一個產品決策。每次會話展示多少廣告?Google 每個搜索結果頁展示 3-4 條廣告,Meta 在信息流中每 3-5 條帖子插入一條廣告。ChatGPT 目前每次對話最多展示一條廣告,且僅面向約 5%的移動端用戶。這種剋制對於維護信任是明智的,但這意味著廣告密度變量目前非常低。

廣告單價(CPM)是廣告主每千次展示願意支付的價格。這裡變得有趣了,因為並非所有注意力的定價都相同。CPM 歸根結底是一個問題的函數:這個用戶會購買東西嗎?這分解為三個要素:意圖(用戶是否正在主動做決策?)、歸因(廣告主能否將廣告追溯到購買行為?)、受眾質量(這個用戶有消費能力嗎?) .

幾大廣告業務各自依賴不同的優勢。谷歌搜索擁有強意圖信號,因為當有人輸入"2026 年最佳房貸利率"時,他們正在實時表達商業意向。CPM 在 15-200+美元之間,因類別而異,全球每用戶年收入約 84 美元。Meta 意圖信號較弱,但擁有巨量使用時長。用戶每天刷 30-90 分鐘,Meta 以非凡的精準定向來彌補,通過行為和社交圖譜推斷意圖,每用戶年收入約 57 美元。YouTube 介於兩者之間:中等 CPM,長會話,視頻創意。

總結:Google 賣意圖,Meta 賣注意力,YouTube 賣觀看時長。

3c. AI 助手的定位——以 ChatGPT 為例

以 ChatGPT 為測試案例,因為它擁有最大的免費用戶基礎和最多的廣告數據。ChatGPT 的廣告定價很可能更接近 Google 而非 Meta,並且在對話語境能增強商業意圖的品類中可能更具優勢。

當有人打開 ChatGPT 詢問筆記本電腦推薦、比較保險方案或規劃家庭旅行時,這種互動類似於搜索,但語境更豐富。用戶往往在單一提示中提供了預算、偏好、限制條件和意圖。這可以讓商業信號對廣告主更易解讀,即使這不會自動使每個 AI 查詢都比搜索查詢更有價值。

我預計 ChatGPT 實際 CPM 至少與谷歌搜索相當,在某些品類可能更高。早期數據支持這一判斷。OpenAI 的高級廣告位定價約為 60 美元 CPM,遠高於展示廣告,處於高意圖搜索廣告的價格區間。

目前 ChatGPT 有約 8-9 億免費用戶(佔周活的 95%)。如果 ChatGPT 能為每位免費用戶產生每年 30 美元的廣告收入,按當前規模意味著 250 億美元的廣告收入。作為參考,Meta 每用戶產生 57 美元,Google 產生 84 美元,因此對一個高意圖、需登錄的產品而言,30 美元並不激進。

早期數據顯示對信任指標沒有影響,但測試仍處於早期階段。在不損害建立用戶習慣的體驗的前提下將廣告規模擴大 20 倍,才是真正的執行挑戰。這一機會仍未得到驗證的主要原因是,並非所有 AI 使用時長都具有商業價值。ChatGPT 相當一部分使用屬於信息查詢、創意生成或生產力導向,而非交易導向。而且與信息流或搜索結果頁不同,對話界面能夠在不損害信任的情況下插入廣告的明顯位置更少。所以上行空間是真實的,但執行約束同樣真實:OpenAI 必須在不損害創造習慣的產品體驗的前提下實現變現。

還有一種更樂觀的可能性。AI 不僅僅是在創造廣告庫存,它還能創造全新的廣告形式。對話式廣告,即產品推薦被編織進對話中而非附著在側邊欄上,實際上可能改善而非降低用戶體驗。想象一下,你讓 ChatGPT 規劃一個週末旅行,它在對話中根據你獨特的偏好和記憶,推薦一個相關的酒店優惠。那不是打擾,那是功能。如果 AI 能夠實現超個性化、代理行為,以及真正對話式的品牌互動時刻,廣告機會不僅可能規模巨大,還可能與今天存在的任何廣告體驗都截然不同。

3d. 為什麼谷歌可以等待

谷歌的策略與 OpenAI 明顯不同。谷歌多次表示沒有在 Gemini 中投放廣告的計劃。1 月在達沃斯,DeepMind CEO Demis Hassabis 表示他對 OpenAI 在 ChatGPT 中急於推進廣告感到"驚訝"。谷歌廣告 VP Dan Taylor 在 2025 年 12 月發文稱:"Gemini 應用中沒有廣告,目前也沒有改變這一狀況的計劃。"

這是谷歌獨有的戰略奢侈。谷歌在搜索領域已經擁有一臺年收入 2950 億美元的廣告印鈔機。它可以將 Gemini 作為虧損引流產品來補貼,用無廣告體驗來增長用戶、加深參與度,同時通過現有搜索基礎設施(AI Overview 和 AI 模式已經投放廣告)將 AI 變現。OpenAI 沒有這種奢侈。沒有獨立的現金牛可以依賴,它必須直接從聊天界面變現。

目前,Gemini 只通過訂閱變現。與 OpenAI 正在構建的廣告+訂閱模式相比,這是一個每用戶小得多的收入機會。但谷歌在下一盤不同的棋,保護助手以留住用戶,同時在搜索結果頁上激進變現。當免費用戶推理成本上升、Gemini 用戶規模突破 7.5 億月活時,這一策略是否仍然成立,是一個開放性問題。到某個時間點,運營一個大規模免費 AI 助手的經濟學,可能會迫使連谷歌也不得不出手。

綜合來看

這個系列問了一個簡單的問題:消費者 AI 只是有大量使用量,還是正在成為一門真正的生意?第一篇展示了覆蓋範圍,第二篇展示了用戶習慣,第三篇表明變現機會可能比許多人認為的更大。

被低估的一點是:頭部 AI 助手,尤其是 ChatGPT,已經具備最大消費者互聯網企業變現最好的特性:規模化的、反覆出現的注意力。其約 95%的周活用戶仍然是免費用戶,這意味著今天大部分注意力幾乎沒有變現。

這並不能保證廣告業務會達到 Google 或 Meta 的規模。對話界面更難乾淨地變現,而信任是產品最寶貴的資產。但如果 OpenAI 能夠證明廣告可以在不破壞用戶體驗的前提下存在於高意圖助手中,長期廣告機會可能最終超過訂閱業務。而如果真的發生,谷歌面臨的真正戰略問題將不再是 Gemini 是否應該保持無廣告,而是它還能承受多久。

感謝 Sarah Friar 和 Fidji Simo 審閱了本文及本系列的草稿。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News