加密市場宏觀研報:地緣政治“緩兵之計”與宏觀流動性“緊縮陷阱”

TechFlow Selected深潮精選

加密市場宏觀研報:地緣政治“緩兵之計”與宏觀流動性“緊縮陷阱”

2026年 3 月的加密市場正站在地緣政治與宏觀流動性的交叉路口。

摘要

2026年 3 月,全球加密市場在宏觀與地緣政治的雙重博弈中呈現劇烈分化。本月焦點集中在美國與伊朗衝突的戲劇性轉折:特朗普政府在發出 48 小時最後通牒後突然宣佈“推遲五天”軍事打擊,聲稱與伊朗進行了“富有成效的對話”,但伊朗方面旋即否認有任何直接或間接接觸。這一被分析人士普遍解讀為“緩兵之計”的舉動,本質上是美國政府面對油價飆升至 110 美元、中期選舉壓力驟增之下的被迫妥協。與此同時,美聯儲在 3月 FOMC 會議上維持利率不變,點陣圖顯示 14 位官員預計 2026 年零次或僅一次降息,鮑威爾承認中東衝突推高了通脹上行風險,並明確表示“在通脹取得進展之前不會降息”。宏觀環境由此陷入典型的“滯脹”敘事——增長放緩與通脹頑固並存。在此背景下,加密資產表現出顯著的內部結構分化:比特幣在機構資金的持續託舉下展現出驚人韌性。

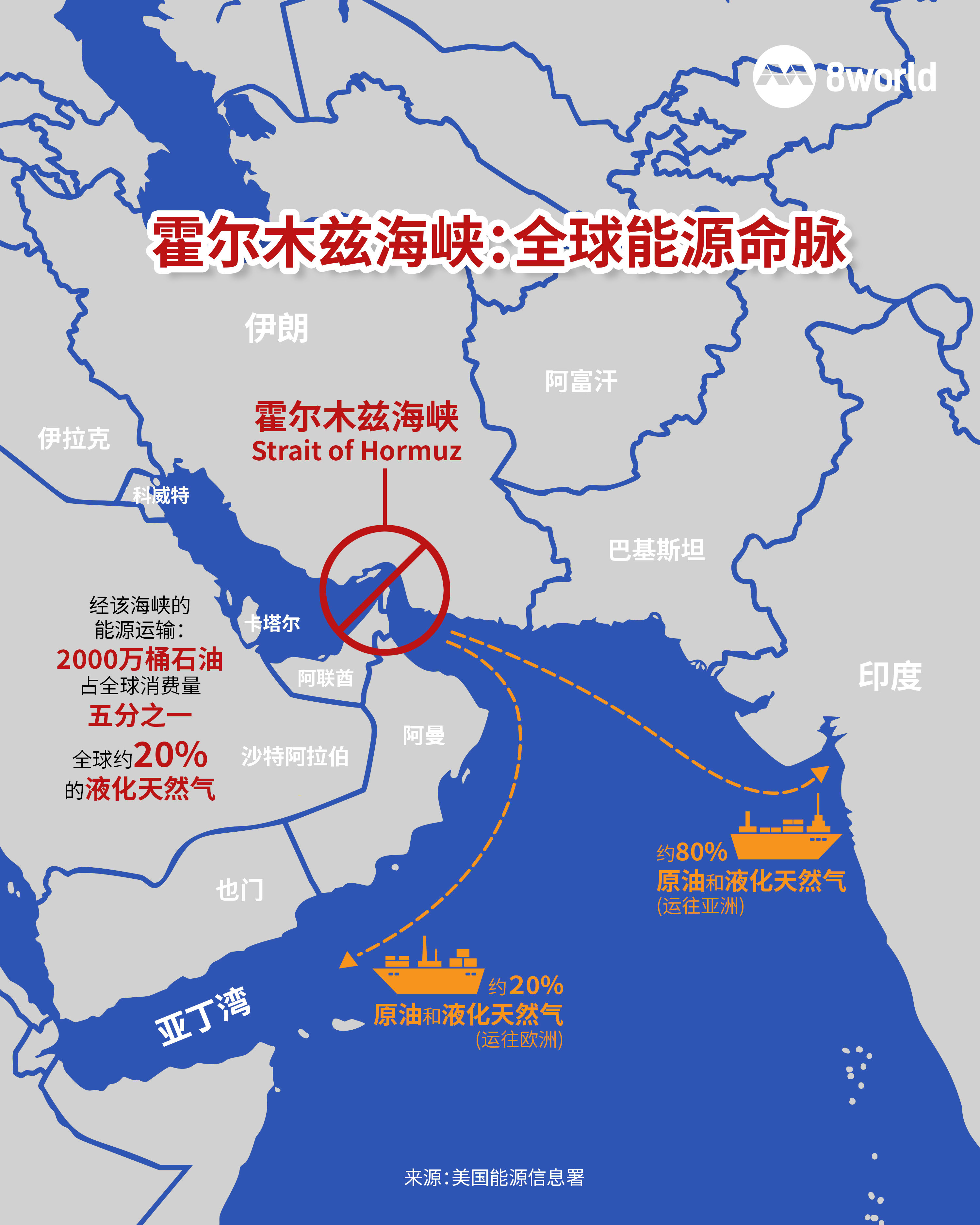

一、地緣政治“緩兵之計”:特朗普的“變卦”與霍爾木茲海峽的博弈

2026年 3 月的中東局勢成為擾動全球風險資產的核心變量。3月 21 日,美國總統特朗普向伊朗發出“最後通牒”,要求伊朗 48 小時內開放霍爾木茲海峽,否則將摧毀伊朗“各類發電站”。伊朗方面強硬回應,一旦美方付諸行動,整個中東地區的能源和石油設施都將被視為合法打擊目標。然而,在最後期限即將到期之際,特朗普於 3月 23 日戲劇性地宣佈,美國將“推遲五天”打擊伊朗發電站,並聲稱美伊在過去兩天進行了“非常良好且富有成效”的對話,已形成協議要點。

這一“臨陣變卦”的背後,折射出美國政府面臨的多重壓力。首先,持續的戰事已將全球油價推高至 110 美元/桶上方,美國汽油平均零售價逼近每加侖 4 美元,較 2 月底上漲超過 1 美元,直接加劇了國內通脹壓力。其次,高油價對中期選舉選情構成威脅,美國保守派智庫傳統基金會警告,如果戰事持續升級,民主黨可能在中期選舉中“拿下國會控制權”。此外,美國的海灣盟友私下告誡特朗普,轟炸伊朗發電廠可能導致局勢“災難性升級”。這些因素共同促成了特朗普的立場鬆動。

然而,美伊雙方的官方說法存在根本性分歧。伊朗外交部發言人巴加埃明確表示,伊朗未與美國舉行任何談判,過去幾天僅收到部分友好國家轉達的美方信息。伊朗議會議長卡利巴夫本人也否認與美國進行任何談判。這種矛盾引發市場高度警惕——正如中央黨校國際戰略研究院教授梁亞濱所分析的,特朗普此舉很可能是“緩兵之計”:一方面,經過 20 多天的空襲,美軍導彈庫存可能不足,需要時間補充;另一方面,美軍第 31 海軍陸戰隊遠征隊將於 3月 27 日抵達中東,正好是特朗普重新設定的最後期限。

對於能源市場和加密市場而言,霍爾木茲海峽的命運成為定價核心。這條全球石油運輸“咽喉”承擔著約 20%的全球能源流動。伊朗官員明確表示,霍爾木茲海峽不會恢復到戰前狀態,能源市場仍將長期不穩定。市場對此迅速反應:布倫特原油持續徘徊在 110 美元附近,WTI 原油穩於 100 美元上方。Wintermute 的市場分析指出,美國暫停對伊朗能源基礎設施打擊五天的消息,短期降低了地緣政治風險溢價,導致布倫特原油價格回落,比特幣隨之反彈至 70,000 美元上方。但這一“緩和”是暫時的窗口還是升級的陷阱,市場仍高度不確定。

二、美聯儲的“鷹爪”與滯脹陰影:降息預期的大幅回撤

就在地緣政治擾動加劇的同時,美聯儲的貨幣政策立場進一步收緊了宏觀流動性預期。北京時間 3月 19 日凌晨,美聯儲公佈 3 月議息會議決議,政策利率維持在 3.5%至 3.75%不變,符合市場預期。然而,點陣圖釋放了明確的鷹派信號:19位 FOMC 成員中,有 7 人預計 2026 年不會降息,較去年 12 月增加 1 人;支持超過一次降息的委員數量明顯下降。中位數預測顯示,2026 年可能僅有一次降息,2027 年再有一次,最終利率穩定在 3.1%左右的長期水平。

更值得關注的是,美聯儲顯著上調了通脹預期,將 2026 年四季度 PCE 通脹率從 2.4%上調至 2.7%,核心 PCE 同步上調 0.2 個百分點。這一調整直接反映了中東衝突推高油價的影響。鮑威爾在新聞發佈會上承認,“能源價格上漲正直接影響央行的前景展望”,並強調“不能輕率忽略能源通脹”。他明確表示,在未看到通脹取得進展之前,不會考慮降息。委員會內部甚至已經開始討論下一步加息的可能性,儘管這並非多數官員的基準情景。

緊隨 FOMC 會議之後,3月 24 日公佈的美國 3 月採購經理人指數(PMI)數據進一步加劇了市場的滯脹擔憂。數據顯示,美國商業活動放緩的同時,物價壓力再次加速——經濟增長疲軟與通脹持續並存的局面正在形成。市場對此反應消極:5 年期國債收益率被推升至九個月高點 4.10%,納斯達克綜合指數下跌 1.5%,比特幣一度跌至 70,900 美元。更令市場不安的是,債券市場期貨顯示,美聯儲在 7 月加息的隱含概率從一週前的接近 0%飆升至 20.5%。

這一宏觀環境對加密資產構成了雙重約束。一方面,高利率環境壓制了風險資產的估值擴張;另一方面,通脹頑固意味著美聯儲沒有寬鬆空間。鮑威爾特別指出,中東衝突對經濟和就業構成下行風險,同時對通脹構成上行風險,這種“雙向張力”讓貨幣政策陷入困境。對於加密市場而言,這意味著短期內難以期待來自貨幣政策的流動性釋放,市場必須依靠內生力量和結構性敘事來支撐價格。

三、機構資金的分化路徑:比特幣 ETF 的韌性 vs 以太坊的困境

在宏觀壓力持續的背景之下,機構資金流向呈現出鮮明的分化特徵。根據截至 3月 22 日當週的數據,美國比特幣現貨 ETF 錄得淨流入 9310 萬美元,連續第二週保持正流入狀態,總資產淨值達到 903 億美元。這一數據與此前的市場擔憂形成對比——就在 3 月中旬,比特幣 ETF 曾出現單日 7.08 億美元流出,為兩個月來最大規模。但機構並未因此撤離,反而在市場恐慌時加大了配置力度。貝萊德 IBIT 單週淨流入 1.90 億美元,成為流入主力。

與比特幣形成鮮明對比的是,以太坊現貨 ETF 同期錄得淨流出 6000 萬美元,其中貝萊德 ETHA 流出 6960 萬美元。這一資金流向的分化直接反映在價格表現上:比特幣在 3 月下旬反彈至 74,500 美元附近,而以太坊則跌至 2,180 美元水平,周跌幅達 6%。更令人擔憂的是以太坊市場的槓桿結構——據 CryptoQuant 數據,幣安交易所持有的以太坊中有 75%是槓桿化的,這種高槓桿狀態使以太坊在面對負面資金流時格外脆弱。

機構偏好的差異背後,反映了兩種截然不同的投資邏輯。比特幣正在被機構視為“數字黃金”和宏觀對沖工具的替代品,其稀缺性和減半後的供需結構更符合傳統資產配置的邏輯。摩根士丹利全球投資委員會甚至建議,模型投資組合中加密資產佔比最高不超過 4%,美國銀行也支持 1%至 4%的配置區間。而以太坊則更多地被視為“科技資產”或“beta 資產”,在經濟不確定性和利率高企的環境中,這類資產往往首當其衝。

另一個值得關注的信號是,儘管比特幣 ETF 持續淨流入,市場情緒指標卻處於“極度恐懼”狀態。Coinglass 彙編的數據顯示,過去 30 天中有 25 天市場情緒處於“極度恐懼”水平。這種機構買入與散戶恐懼並存的格局,形成了典型的“憂慮之牆”(wall of worry)。Apollo Crypto 研究主管 Pratik Kala 指出,“從歷史角度看,這些區域一直是極佳的比特幣加倉區間”。機構資金似乎正在利用市場的恐慌情緒進行有條不紊的吸籌。

四、比特幣的宏觀定位:風險資產還是避險資產?

本輪地緣政治衝擊為比特幣的資產屬性提供了最新的測試場景。傳統邏輯認為,地緣衝突應推動資金流向黃金、比特幣等“避險資產”。然而,3 月中東局勢升級後的市場表現顛覆了這一敘事:黃金遭遇 1983 年以來最大周跌幅,下跌逾 10%,現貨黃金幾乎抹去年內全部漲幅。比特幣同樣在 3月 23 日亞盤時段跌至兩週低點 67,371 美元,隨後才在“推遲打擊”消息刺激下反彈。

這種同步下跌的走勢揭示了比特幣當前的核心定位——它仍然是一種風險資產,而非成熟的避險資產。加密貨幣交易所 OKX 全球管理合夥人 Haider Rafique 指出,“像這樣的幾個劇烈波動周,往往會考驗比特幣‘新銳安全避風港’的新型敘事邏輯,尤其是它的交易價格趨勢在近期更多是隨著風險資產同向波動,而不是逆向波動”。在 3 月的市場動盪中,比特幣與美股、亞洲股市呈現出明顯的正相關性,這與其作為“數字黃金”的理想定位形成反差。

不過,與股票市場相比,比特幣仍展現出一定的韌性。3 月迄今,比特幣累計上漲約 4%,而納斯達克指數同期下跌超過 5%。這種相對錶現可能源於兩個因素:一是機構資金的持續流入提供了價格支撐;二是比特幣的供給端結構(減半後的稀缺性)與需求端(ETF 渠道的機構配置)形成了獨特的微觀基礎。換言之,比特幣的定價正在從單純的宏觀驅動轉向“宏觀+機構供需”的雙輪驅動。

另一個關鍵變量是油價與比特幣的關係。根據 Wintermute 的分析框架指出,霍爾木茲海峽的通航狀況通過油價傳導至比特幣價格。其邏輯鏈條是:霍爾木茲海峽受阻→油價上漲→通脹預期上升→美聯儲維持緊縮→風險資產承壓→比特幣下跌。因此,近期特朗普宣佈“推遲打擊”後油價回落,比特幣隨之反彈,印證了這一傳導機制。如果油價穩定在 100 美元附近而非進一步飆升,比特幣反而可能受益於地緣風險的“可控化”。

五、前景展望:三條路徑與關鍵觀測節點

綜合地緣政治與宏觀流動性的雙重變量,未來 1-2 個月的加密市場可能沿著三條情景路徑演進,每條路徑對應不同的價格區間和配置策略。

情景一:局勢持續緩和,油價企穩。 如果特朗普的“推遲打擊”真正轉化為持續的外交談判進程,且霍爾木茲海峽通航逐步正常化,布倫特原油有望穩定在 100 美元附近。在此情境下,地緣風險溢價下降,美聯儲面臨的通脹壓力邊際緩解,風險資產獲得喘息空間。Wintermute 預計,比特幣有望測試 74,000至 76,000 美元阻力區間。若機構逢低買入的勢頭持續,甚至可能推動比特幣升至 80,000 美元。這一情景的關鍵觀測節點包括:3月 27 日美軍增援部隊抵達中東後的行動選擇、美伊雙方是否重啟間接談判、以及美國汽油零售價是否從 4 美元高位回落。

情景二:局勢再度惡化,衝突升級。 特朗普的“緩兵之計”可能只是為軍事行動爭取準備時間。3月 27 日最後期限到來時,若美軍增援到位後採取更強硬行動,伊朗可能兌現其“封鎖霍爾木茲海峽”的威脅。在此情境下,油價可能突破 120 美元甚至衝向 140 美元,全球通脹預期急劇升溫,美聯儲被迫進一步收緊貨幣政策。比特幣可能回落至 65,000 美元區間,甚至考驗 60,000 美元的心理關口。這一情景下,市場將重演“黑色星期一”式的全面拋售,比特幣與風險資產的同向波動將進一步強化。

情景三:滯脹深化,宏觀主導。 無論中東局勢如何演變,美國經濟已顯現的滯脹特徵可能成為主導因素。3月 PMI 數據顯示增長放緩與物價上漲並存,而美聯儲點陣圖顯示 2026 年僅有一次降息。如果這種“滯脹”格局持續深化,美聯儲可能在整個 2026 年維持利率不變甚至重新考慮加息。在此宏觀環境下,比特幣將面臨估值壓縮和流動性收緊的雙重壓力,但結構性因素(減半效應、ETF 渠道、機構配置)可能提供對沖。市場將進入“宏觀壓力 vs 機構託底”的拉鋸階段,波動率維持高位。

關鍵觀測節點方面,投資者需要密切關注以下幾個時間點和指標:一是 3月 27 日美軍增援部隊抵達中東後的局勢演變,這是檢驗特朗普“緩兵之計”真偽的首個窗口;二是每週公佈的美國通脹數據(CPI/PCE)和就業數據,以判斷滯脹壓力的演變;三是比特幣 ETF 資金流向的持續性,特別是貝萊德 IBIT 等頭部產品的流入強度;四是霍爾木茲海峽的實際通航狀況和油輪保費等微觀指標,這些比官方聲明更能反映真實風險。

綜合來看,2026年 3 月的加密市場正站在地緣政治與宏觀流動性的交叉路口。特朗普政府的“緩兵之計”為市場提供了短暫的喘息窗口,但美伊雙方的立場分歧意味著衝突遠未終結。美聯儲的鷹派立場與滯脹陰影則構成宏觀層面的持續壓制。在這樣的環境下,比特幣展現出獨特的韌性——機構資金的持續流入正在重塑其供需結構,使其在風險資產中保持相對強勢。然而,斷言比特幣已進化為成熟的避險資產為時尚早,其與風險資產的同向波動仍是短期的主要特徵。對於投資者而言,未來數週的關鍵在於區分“真緩和”與“假備站”,在地緣風險溢價與宏觀流動性之間尋找平衡。正如 Wintermute 的分析所示,霍爾木茲海峽的命運或許將成為比特幣短期價格走向的“指南針”。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News