Bitget UEX 日報|美放棄轟炸伊能源設施;霍爾木茲海峽原油運輸恢復;存儲芯片迎供需失衡價格飆升預期

TechFlow Selected深潮精選

Bitget UEX 日報|美放棄轟炸伊能源設施;霍爾木茲海峽原油運輸恢復;存儲芯片迎供需失衡價格飆升預期

地緣緩和將成為本週最大變量,建議投資者平衡倉位並關注今晚PMI數據。

作者:Bitget

一、熱點要聞

美聯儲動態

美聯儲理事 Miran 堅持年內四次降息基準預期

- Miran 指出中東地緣衝突帶來的短期油價波動尚不足以改變年內四次降息路徑,上週其投下反對票支持立即降息 25 基點。

- Goolsbee 補充,中東局勢引發的新一輪通脹衝擊已令形勢嚴峻,就業市場接近充分就業而通脹仍遠高於 2%目標。

- 市場影響:降息預期短期或面臨調整,但基準路徑未變,油價若持續高位將優先推高通脹風險,債券市場收益率或承壓。

國際大宗商品

霍爾木茲海峽原油運輸恢復,SPR 釋放概率極低

- 首艘裝載 200 萬桶伊拉克原油的巨型油輪順利通過海峽,此為衝突後首例成功案例。

- 美國能源部長賴特稱戰略石油儲備可能再次釋放,但可能性極低,目前已啟動每日 100-150 萬桶投放,可擴至 300 萬桶。

- 市場影響:供應擔憂短期緩解,油價雖仍處高位但未觸發需求破壞,消費者或需承受數週高壓,地緣風險緩和將利好風險資產。

宏觀經濟政策

美伊談判呈現“羅生門”局面,白宮態度謹慎

- 特朗普表示伊朗“非常想達成協議”,雙方可能在 5 天內甚至更短達成,美伊已形成協議要點。

- 白宮新聞秘書萊維特強調局勢仍在變化,不會通過媒體確認本週是否談判,另有報道稱美考慮以伊朗議長為對象但伊方否認。

- 市場影響:樂觀預期提振風險偏好,美股大漲,但持續性取決於實際進展,短期或加劇波動。

二、市場覆盤

大宗商品&外匯表現

- 現貨黃金:昨日大幅回調至 4098.75 美元后,今日企穩小幅反彈至 4369 美元,24H 跌0.79%。風險偏好修復與油價波動共振下襬脫恐慌性拋售,短期築底跡象顯現但仍受美元與通脹預期壓制。

- 現貨白銀:昨日跟隨黃金走弱,跌至 60.99 美元后反彈至 67.93 美元,24H 跌1.54%,金銀比繼續壓縮至約 61:1,工業需求與避險屬性雙輪驅動下表現出更強韌性,工業金屬屬性支撐其反彈彈性優於黃金。

- WTI 原油:昨日暴跌超 9%,今日出現技術性反彈至 90.47 美元,24H 漲約 2.4%,地緣緩和消息消化完畢後短期超賣反彈,但供應恢復與需求不確定性仍令上方壓力較大,驅動因素轉向庫存數據與霍爾木茲海峽實際通行情況。

- 布倫特原油:昨日高位回落 10%,今日止跌回升至 97.76 美元,24H 漲約 1.79%。維持高位震盪,供應端恢復但地緣風險溢價尚未完全消退,價格在 100-102 區間築頂跡象明顯,驅動因素仍以中東局勢動態為主。

- 美元指數:今日小幅回升至 99.359,24H 漲約 0.23%。昨日觸及低點 99.09-99.17 後反彈,風險資產回暖初期承壓但通脹預期與美聯儲路徑不確定性提供支撐,短期在 99 關口上方企穩。

加密貨幣表現

- BTC:24H 上漲約 4.3%報 70,600 美元,地緣風險緩和疊加美股風險偏好回暖推動強勢反彈,連續走勢從前日低點 67,600 美元附近快速拉昇,擺脫震盪築底格局,轉為短期上攻動能強勁,關注 71,000-72,000 美元阻力位。

- ETH:24H 上漲約 4.7%報 2,140 美元,連續走勢跟隨大盤反彈但彈性略遜,短期關注 2,200 美元整數關口突破情況。

- 加密貨幣總市值:24H 上漲約 3.6%報約 2.50 萬億美元,BTC 主導率約 58.4-58.6%(小幅波動或微升),風險情緒全面回暖驅動,山寨幣跟漲但整體仍以 BTC 為主導,成交量放大反映資金迴流。

- 市場爆倉情況:24H 總爆倉約 6.61 億美元,多單爆 2.91 億美元,空單爆 3.71 億美元,前日空頭擠壓後今日多頭獲利了結與回調爆倉並存,整體規模較前日放大反映槓桿活躍。

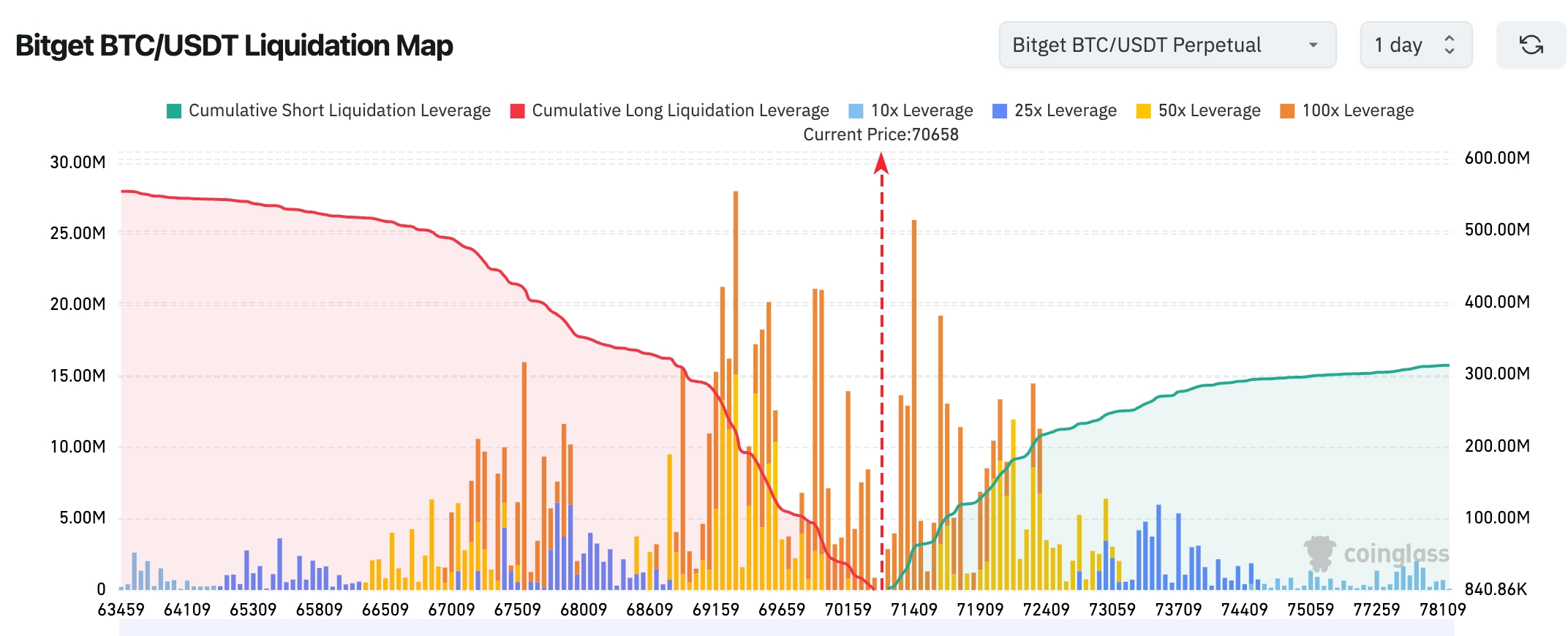

- Bitget BTC/USDT 清算地圖:當前價格約 70,658,下方多頭清算區已基本被消化,而上方 71,500–74,000 區間累計空頭清算槓桿明顯更密集,說明市場短線更容易被“向上擠空”。整體清算分佈呈現上方空頭壓力 > 下方多頭壓力的結構,價格若繼續震盪,更偏向先測試上方流動性密集區。從累計清算曲線看,空頭清算槓桿總量明顯高於多頭清算,總體結構偏輕度看漲(Short squeeze 傾向),但在 72,000 附近存在高槓杆集中區,短線波動可能放大。

- 現貨 ETF 淨流入/流出:BTC 現貨 ETF 昨日淨流入 640 碗美元;ETH 現貨 ETF 昨日淨流入-160 完美元。

- BTC 現貨流入/流出:昨日流入 31.8 億美元,流出 30.54 億美元,淨流入 1.26 億美元。

美股指數表現

- 道指:漲 1.38%報 46,208.47 點,連續兩日反彈。

- 標普 500:漲 1.15%報 6,581 點,短擠壓推動。

- 納指:漲 1.38%報 21,946.76 點,科技與 AI 板塊驅動。

科技巨頭動態

- 英偉達 (NVDA):漲約 1.7% 報177.66 美元(日內波動較大) 。漲跌因素:地緣緊張緩和提振整體風險偏好,AI 基礎設施需求持續強勁(Blackwell 系列訂單展望樂觀),但需警惕週期指標短期轉弱可能引發的“假突破”風險。短期反彈主要受宏觀情緒修復驅動,而非單一公司事件。

- 蘋果 (AAPL):漲約 1.41% 報251.49 美元。 漲跌因素:WWDC 2026 定檔(6月 8-12 日)並明確預告“人工智能重大進展”,激發市場對 iOS 生態 AI 集成與升級週期的樂觀預期;同時受益於 iPhone 升級率創紀錄、生態切換趨勢強勁,Morgan Stanley 等機構認為蘋果或成 2026 年唯一增份額的主要智能手機品牌。地緣緩和進一步放大正面催化。

- 谷歌-A (GOOGL):漲約 0.35% 報302.65 美元。 漲跌因素:跟隨科技板塊整體回暖,Gemini 模型進展與雲 AI 服務增長提供支撐,但漲幅相對溫和,主要受宏觀風險偏好修復而非獨立事件驅動;AI 競爭格局中谷歌雲業務彈性仍被看好。

- 微軟 (MSFT):漲約 0.3% 報383.5 美元。 漲跌因素:Azure 雲與 AI 服務需求穩健(企業採用率持續提升),但日內波動受大盤情緒主導;作為 AI“軟件稅”代表,長期定價權獲認可,短期反彈主要受益於科技股集體短擠壓與地緣風險下降。

- 亞馬遜 (AMZN):漲約 2.32% 報210.14 美元。 漲跌因素:AWS 雲業務 AI 支出加速( hyperscaler capex 持續放量),疊加電商與廣告收入韌性;AI 基礎設施主題下亞馬遜作為“雲+AI”雙輪驅動受益明顯,漲幅領先源於市場對 AWS 增長再加速的定價。

- 臺積電 (TSM):漲約 2.8% 報338.45 美元。 漲跌因素:先進製程需求旺盛(HBM4等 AI 相關芯片高量產),作為 NVDA/AVGO 等核心代工廠直接受益 AI 建廠浪潮;分析師預期 2026-2028 營收增速顯著高於亞馬遜,地緣緩和下半導體供應鏈風險降低進一步推升估值修復。

- Meta (META):漲約 1.75%報 604.47 美元。 漲跌因素:AI 應用落地進展(廣告+元宇宙效率提升),資源再分配策略獲高盛認可(從低效轉向高價值 AI 算力);宏觀風險偏好回暖放大反彈,但核心仍系 AI 敘事延續與 EPS 上修預期。

- 博通 (AVGO):漲約 4.1% 報323.84 美元附近。 漲跌因素:定製 AI 芯片與網絡互聯需求爆發(光學互聯等 AI 基礎設施升級),作為“AI plumbing”關鍵環節直接受益 hyperscaler 訂單增長;市場視其為 AI 週期中更穩健的“收費站”標的,漲幅領先反映內容增長與毛利率槓桿預期。

美伊協議樂觀表態顯著降低地緣風險溢價,推動風險資產全面反彈與短擠壓效應;AI 基礎設施投資主題(芯片、雲、互聯)仍是板塊主線,存儲/光學/先進製程需求超預期進一步強化半導體與雲巨頭彈性。

板塊異動觀察

存儲芯片板塊預期強勢上漲

- 代表個股:美光科技 (MU) 受益價格預期、希捷科技 (STX)、西部數據 (WDC)

- 驅動因素:Wedbush 預測 2026 上半年 DRAM 價格漲 130-150%、NAND 接近三位數,供需失衡加劇超出市場預期。

光通信板塊普漲

- 代表個股:Applied Optoelectronics (AAOI) 漲9.39%、Lumentum 漲3.2%、康寧漲 5.13%

- 驅動因素:AAOI 盤後獲 5,300 萬美元 800G 模組大單,AI 算力需求持續拉動。

三、深度個股解讀

1. 蘋果公司 - WWDC 2026 定檔

事件概述:蘋果宣佈 WWDC 2026 將於 6月 8-12 日舉行,開幕演講聚焦“人工智能重大進展”,將推出 iOS、macOS 等多系統更新及新工具。彭博指出 iOS 27 亮相將是蘋果 AI 反攻起點。 市場解讀:機構認為本次大會將展示蘋果在 AI 領域追趕能力,投資者高度關注系統級 AI 集成。 投資啟示:WWDC 歷來為生態催化劑,建議關注蘋果供應鏈及軟件服務板塊短期機會。

2. Meta Platforms - 戰略重組獲高盛認可

事件概述:Meta 裁員並壓縮開支、推遲模型發佈,市場擔憂 AI 資本壓力。高盛反駁稱此為主動資源調配,從低效存量轉向高價值 AI 算力,成本結構仍有彈性。 市場解讀:高盛預計效率與增長再平衡將持續推動 EPS 正向修正,非“過冬”而是“騰籠換鳥”。 投資啟示:戰略調整強化長期競爭力,Meta 估值或獲支撐,適合關注 AI 應用落地進展。

3. 美光科技 - 存儲芯片價格暴漲預期

事件概述:Wedbush 報告顯示 DRAM與 NAND 供需失衡加劇,預計 2026 上半年價格漲幅達三位數,DRAM 130-150%。 市場解讀:機構認為需求改善速度超預期,將直接利好存儲廠商。 投資啟示:價格週期上行開啟,建議佈局存儲產業鏈核心標的,關注 2026 上半年業績彈性。

4. 阿里巴巴 - 達摩院或發佈重要芯片產品

事件概述:達摩院今日或發佈芯片產品,直指 AI Agent 算力需求,明日舉辦 2026 玄鐵 RISC-V 生態大會,去年曾首發服務器級 RISC-V CPU。 市場解讀:機構視之為阿里 AI 基礎設施重要一步,市場關注度高。 投資啟示:芯片突破或強化阿里雲競爭力,建議跟蹤發佈會細節與市場反饋。

5. Applied Optoelectronics - 獲大額 800G 訂單

事件概述:盤後宣佈獲得 5,300 萬美元 800G 模組訂單,股價盤後進一步上漲。 市場解讀:訂單驗證 AI 算力需求強勁,光通信板塊整體受益。 投資啟示:訂單落地提振業績可見性,關注光模塊需求持續性。

四、加密貨幣項目動態

1、BlackRock staked ETH ETF (ETHB) 首日吸引 1.55 億美元淨流入,成為繼比特幣 ETF 後機構需求新亮點, staking 收益每月分發增強吸引力。

2、BTC 現貨 ETF 連續三日淨流出但 3 月累計仍正向,機構積累趨勢未改,鯨魚在 70,000 美元附近持續買入。

3、Solana 基金會發布報告《Solana 上的隱私:現代企業的全方位方法》,提出企業級採用需要靈活的隱私控制,並將隱私定位為可定製功能而非取捨。報告認為,加密採用的下一階段將更多取決於讓企業控制信息披露的對象和內容,而非僅依賴透明度。

4、SEC與 CFTC 聯合發佈 Interpretive Release 33-11412,將大部分去中心化網絡原生代幣界定為數字商品,並明確質押、LSD、包裹代幣和合規空投不構成證券發行。在此基礎上,文章提出三種此前難以落地的募資與金庫模型:其一是以 ETH、SOL 等質押為基礎、通過 LSD 收益和協議代幣雙重激勵的 Liquid Genesis Staking Pools(LGSP);其二是以貢獻工作量和資金換取未來網絡參與權、而非預售代幣的 Commodity Pre-Participation Agreements(CPA);其三是通過與去中心化里程碑掛鉤、遞減分潤的 Separation-Accelerated Revenue Rights(SARR),將“分離原則”設計為驅動團隊加速去中心化的收入工具。

5、Strategy 擴大 ATM 融資規模,新增 441 億美元證券發行額度。其中,新增最高 210 億美元 A 類普通股 ATM、210 億美元 STRC 優先股 ATM 及21 億美元 STRK 優先股 ATM,並新增 Moelis、Alliance、StoneX 為銷售代理,同時上調 STRC 授權股數、下調 STRK 授權股數。

6、Strategy 在3月 16 日至 22 日期間以約 7660 萬美元購入 1031枚 BTC,均價約 74326 美元;截至 3月 22 日,其累計持有 762099枚 BTC,總購入成本約 576.9 億美元,綜合均價約 75694 美元。

7、據 CoinShares 最新週報數據,受美聯儲會議被解讀為“鷹派按兵不動”影響,數字資產投資產品上週淨流入放緩至 2.3 億美元,其中 FOMC 會前前兩日合計流入 6.35 億美元,會後出現 4.05 億美元流出。各地區整體仍為淨流入,美國錄得 1.53 億美元流入,德國和瑞士分別為 3020 萬和 2750 萬美元。Bitcoin 產品流入 2.19 億美元,但做空 Bitcoin 產品仍有 600 萬美元流入,顯示多空分歧加劇。

五、今日市場日曆

數據發佈時刻表

| 09:45 | 美國 | S&P Global 製造業 PMI | ⭐⭐⭐⭐ |

| 09:45 | 美國 | S&P Global 服務業 PMI | ⭐⭐⭐ |

| 09:45 | 美國 | S&P Global 綜合 PMI | ⭐⭐⭐⭐ |

重要事件預告

3月 24 日(週二)

- S&P Global 3 月製造業&服務業 PMI 閃值公佈(經濟先行指標,關注地緣衝擊下製造業表現);

- Fed Barr 演講(貨幣政策路徑線索)。

3月 25 日(週三)

- PDD Holdings (拼多多) 公佈財報(盤前),重點跨境電商虧損收窄、Temu 海外擴張及國內競爭壓力,對中概互聯網板塊情緒影響大;

- Fed Miran 演講;

3月 26 日(週四)

- 美國當週初請失業金人數(20:30),勞動力市場高頻指標;;

- Fed 多位官員講話(Jefferson、Barr 等),驗證近期政策路徑與通脹應對;

- G7 外長會議(26-27 日),關注對中東/霍爾木茲海峽/能源供應的表態。

3月 27 日(週五)

- 3 月密歇根大學消費者信心指數終值公佈,關注地緣&油價對消費者情緒、通脹預期的衝擊。

本週美股核心主題:霍爾木茲海峽危機主導(油價、通脹、能源股劇烈波動)、CERAWeek 地緣能源討論、美聯儲官員密集發聲、經濟數據(PMI、就業、信心)、PDD 等關鍵財報。地緣不確定性+高油價下,市場波動預計顯著加劇,能源與通脹敏感板塊首當其衝。

機構觀點:

城堡證券策略主管 Scott Rubner 指出,創紀錄空頭頭寸面臨平倉風險,若地緣緊張緩解將引發強勁反彈,對沖基金與系統化策略有望推動買盤;Wedbush 分析師強調存儲芯片價格漲幅遠超預期,將利好 MU、STX、WDC 等廠商;高盛認為 Meta 裁員系戰略資源再分配而非被動收縮,EPS 有望持續上修。綜合來看,市場對正面催化劑高度敏感,但油價與通脹壓力仍令美聯儲路徑承壓。加密市場方面,BTC ETF 雖短期流出但累計流入穩健,機構正借回調佈局,整體風險情緒隨美股反彈回暖,短期關注 70,000 美元心理關口與清算集群。地緣緩和將成為本週最大變量,建議投資者平衡倉位並關注今晚 PMI 數據。

免責聲明:以上內容由 AI 搜索整理,人工僅作驗證發佈,不作為任何投資建議。

歡迎加入深潮 TechFlow 官方社群

Telegram 訂閱群:https://t.me/TechFlowDaily

Twitter 官方帳號:https://x.com/TechFlowPost

Twitter 英文帳號:https://x.com/BlockFlow_News